Dr Maciej Tarkowski jest pracownikiem naukowym i nauczycielem akademickim w Instytucie Geografii Uniwersytetu Gdańskiego oraz współpracownikiem Instytutu Badań nad Gospodarką Rynkową . Specjalizuje się w problematyce geografii ekonomicznej, rozwoju lokalnego i regionalnego oraz rynku pracy. Jest autorem licznych publikacji naukowych i ekspertyz oraz uczestnikiem projektów badawczych i wdrożeniowych poświęconych wymienionej problematyce.

Tarkowski Maciej dr

O autorze:

Koniunktura gospodarcza

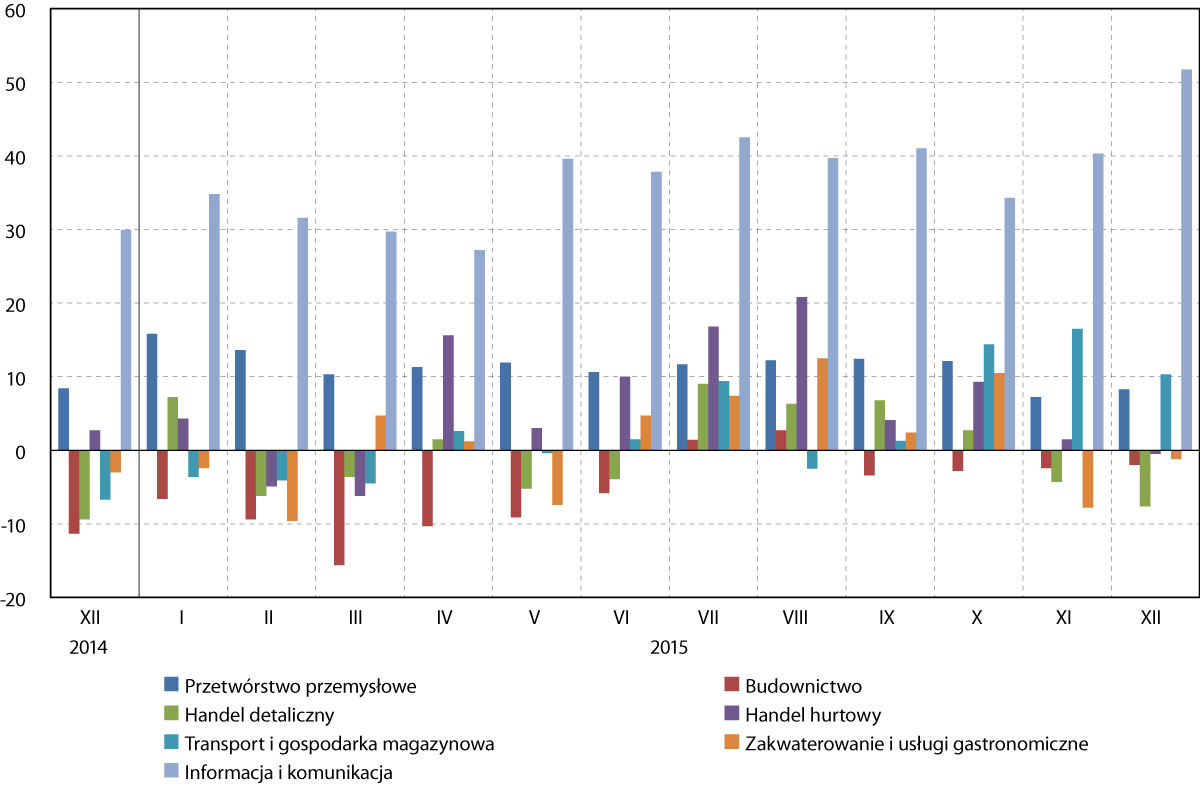

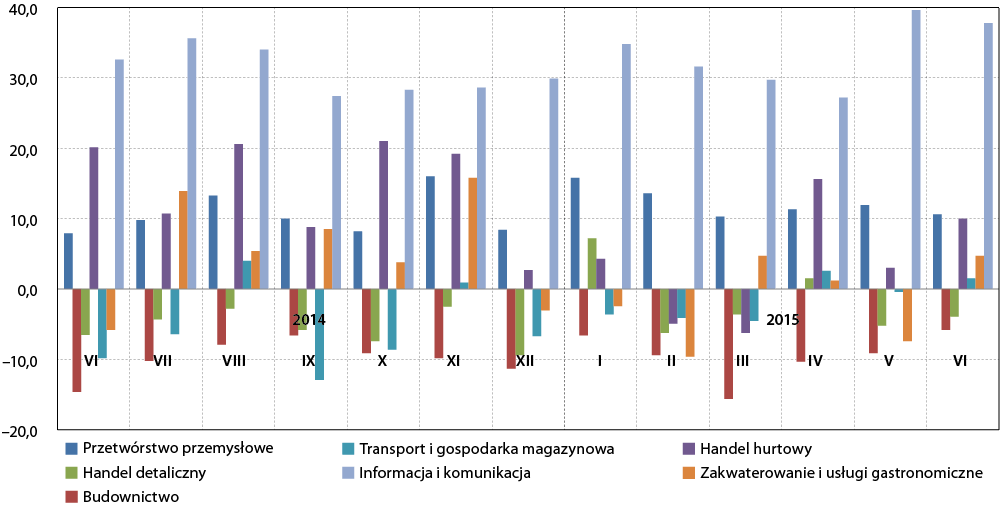

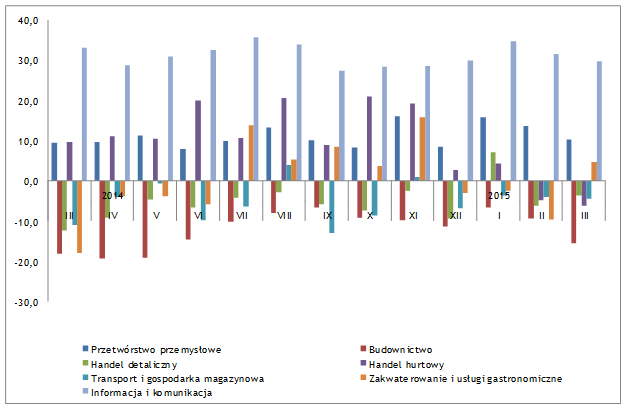

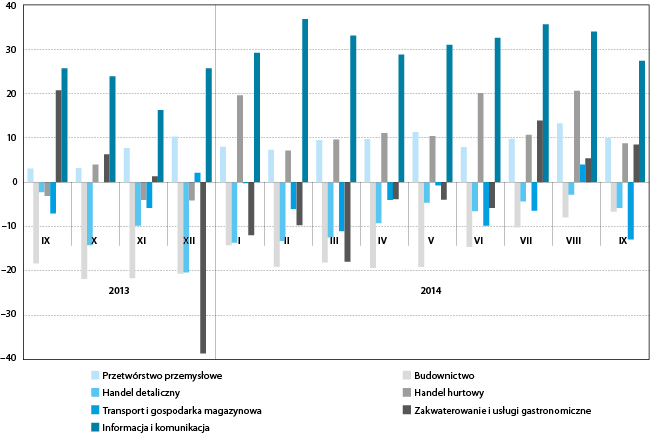

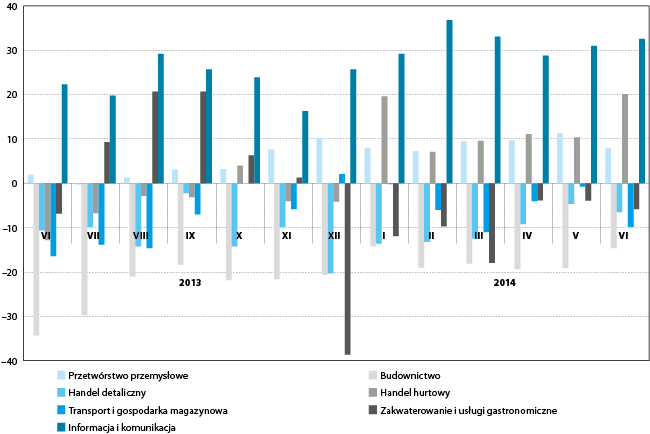

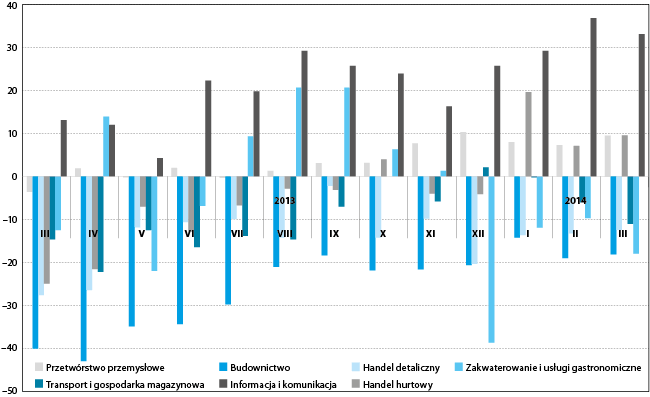

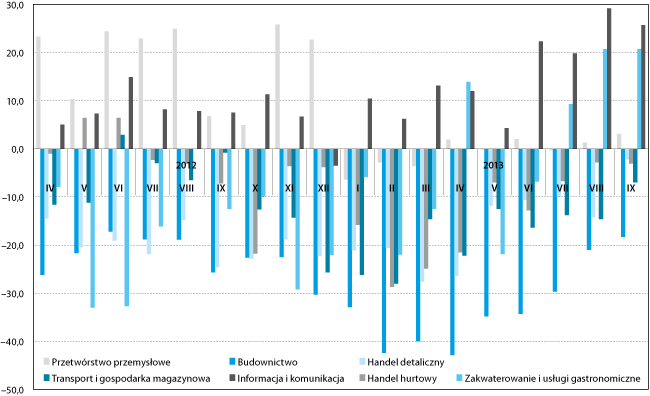

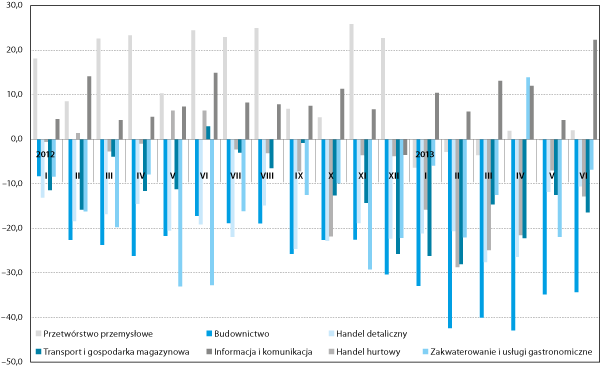

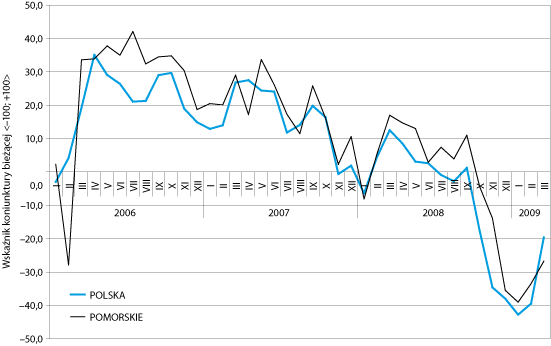

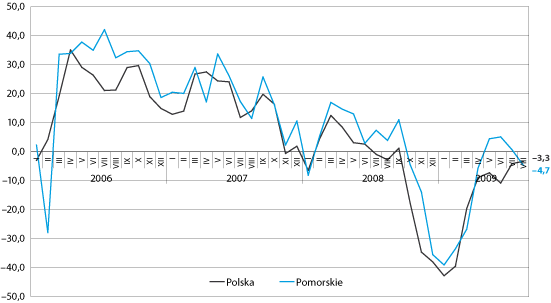

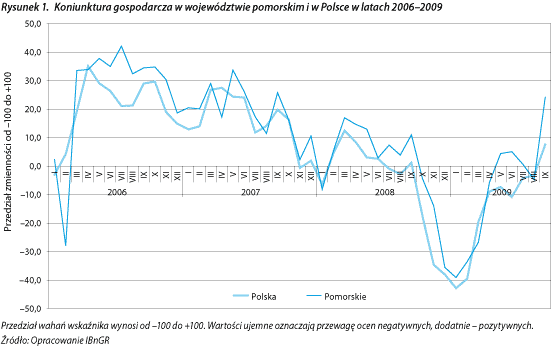

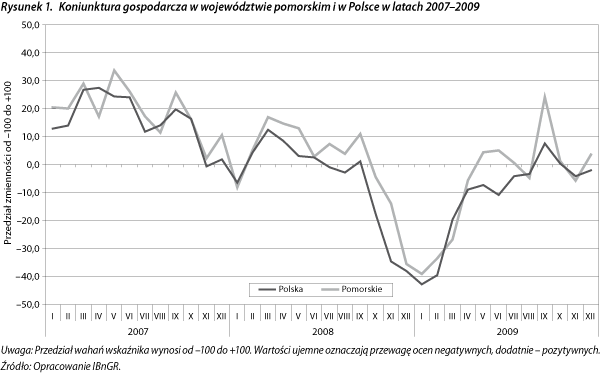

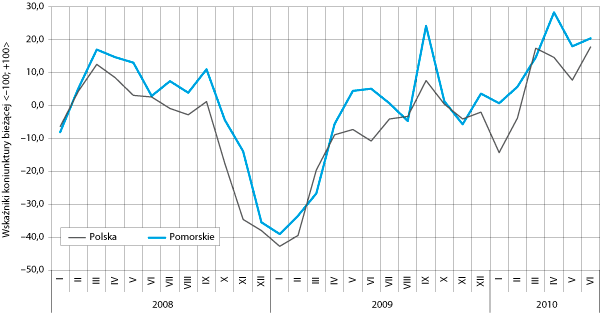

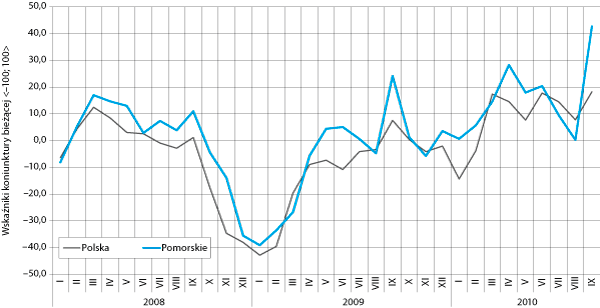

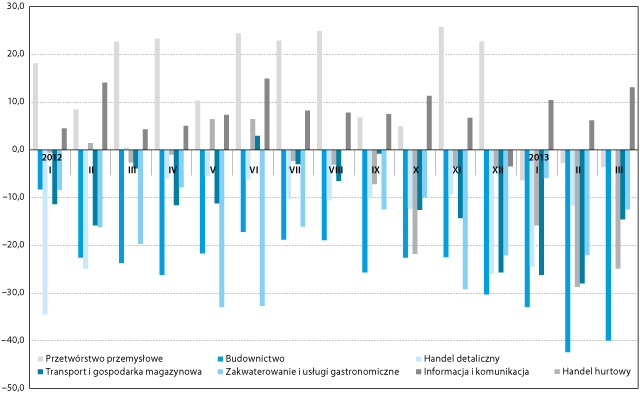

Oceny koniunktury gospodarczej w województwie pomorskim w I kwartale 2016 r. cechowały się znaczącym zróżnicowaniem sektorowym. Pozytywnie o warunkach gospodarowania wypowiadali się przedsiębiorcy reprezentujący przetwórstwo przemysłowe (wskaźnik ogólnej sytuacji przedsiębiorstwa sięgnął +13,7 pkt.), informację i komunikację (+48,4 pkt.) oraz transport i gospodarkę magazynową (+7,1 pkt.) Negatywne noty przeważały w sektorach: zakwaterowania i usług gastronomicznych (-18,9 pkt.) i budownictwa (-12,9 pkt.). W przypadku handlu detalicznego oraz hurtowego liczba opinii pozytywnych i negatywnych równoważyła się.

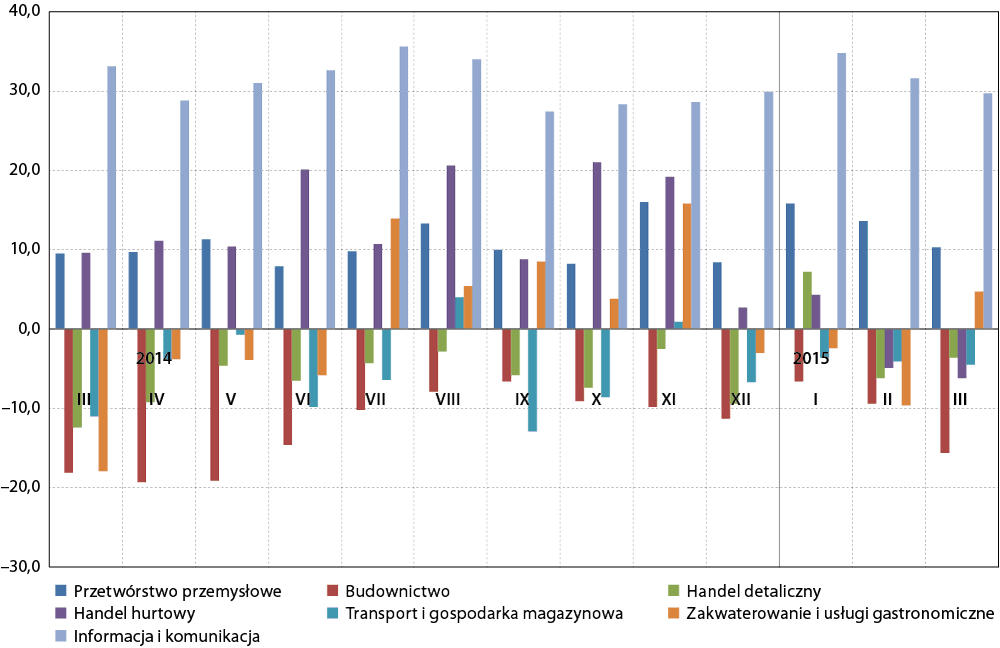

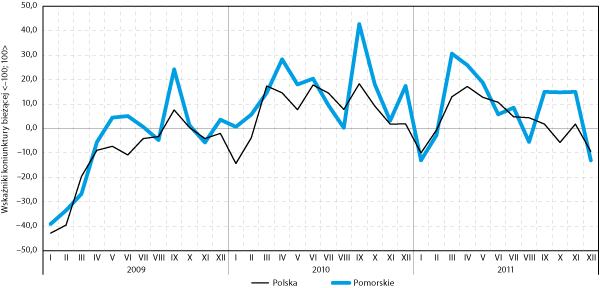

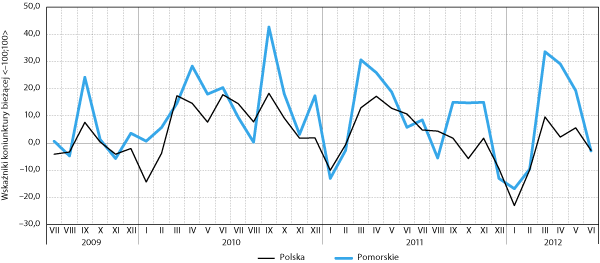

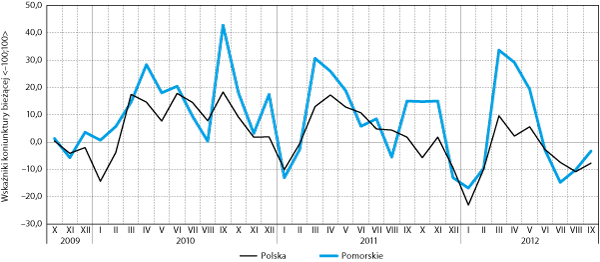

Wykres 1. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w okresie od marca 2015 do marca 2016. Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: Opracowanie IBnGR na podstawie danych GUS

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: Opracowanie IBnGR na podstawie danych GUS

Mniejszym zróżnicowaniem cechowała się dynamika ocen. Dotyczy to w szczególności porównania not obecnych z opiniami sprzed roku. Oceny ogólnej sytuacji przedsiębiorstwa pogorszyły się jedynie w przypadku zakwaterowania i usług gastronomicznych (-23,8 pkt.). W pozostałych sektorach odnotowano natomiast wzrosty – największe w informacji i komunikacji (+18,7 pkt.) oraz transporcie i gospodarce magazynowej (+11,6 pkt.).

W czterech spośród siedmiu analizowanych sektorów koniunktura gospodarcza w województwie oceniana była lepiej niż przeciętnie w Polsce. Pod tym względem wyróżniały się: informacja i komunikacja oraz przetwórstwo przemysłowe, gdzie różnica indeksów wojewódzkiego i ogólnopolskiego sięgnęła odpowiednio: +18,8; +13,0. W rezultacie województwo pomorskie uplasowało się odpowiednio na 2. (informacja i komunikacja) oraz 7. (przetwórstwo przemysłowe) miejscu w odpowiednich rankingach wojewódzkich. W gorszej sytuacji niż przeciętnie w kraju znaleźli się natomiast reprezentanci zakwaterowania i usług gastronomicznych. Tu indeks bieżącej ogólnej sytuacji przedsiębiorstwa osiągnął dla wartość -18,9 pkt. (o 18,2 pkt mniej od odpowiednika ogólnopolskiego), zaś województwo zajęło 11. pozycję wśród polskich regionów. Gorzej niż przeciętnie w Polsce oceniano ponadto warunki gospodarowania w sektorach handlu tak hurtowego jak i detalicznego.

Zachowanie indeksu przewidywanej ogólnej sytuacji przedsiębiorstwa wskazuje na utrzymanie korzystnych tendencji w przyszłości. Pesymizm przeważa wyłączenie w transporcie i gospodarce magazynowej gdzie wskaźnik wyprzedzający osiąga -3,3 pkt. oraz w informacji i komunikacji (-5,6 pkt.). W pozostałych sektorach obserwuje się optymizm. Warto zwrócić uwagę w szczególności na przetwórstwo przemysłowe, gdzie wartości wskaźników wyprzedzających są dodatnie zarówno dla województwa pomorskiego (+16,4 pkt.), jak i dla całego kraju (przy czym nota regionalnych przedsiębiorców jest wyższa od ogólnopolskiej).

Działalność przedsiębiorstwW końcu marca 2016 r. liczba zarejestrowanych podmiotów gospodarki narodowej wynosiła w województwie pomorskim 283,2 tys. W porównaniu do końca 2016 r. przybyło ich o 0,5 proc. Przyrost ten należał do przeciętnych. W stosunku do końca marca 2015 r. liczba podmiotów była wyższa o 2,3 proc. Zaobserwowana w ostatnim kwartale 2015 r. redukcja liczby podmiotów gospodarczych była krótkotrwała. Być może odnotowany wzrost okaże się jedynie sezonowy – I kwartał z reguły był okresem w którym przybywało nowych przedsiębiorstw. Można przypuszczać, że przy bardzo dużym popycie na pracę i próbach ograniczenia obchodzenia kodeksu pracy przy wykorzystaniu umów cywilno-prawnych, cześć samozatrudnionych podejmie pracę etatową, co spowoduje spowolnienie przyrostu liczby nowych firm. Dotychczasowe dane nie sugerują jednak aby proces ten zaczął zachodzić na większą skalę.

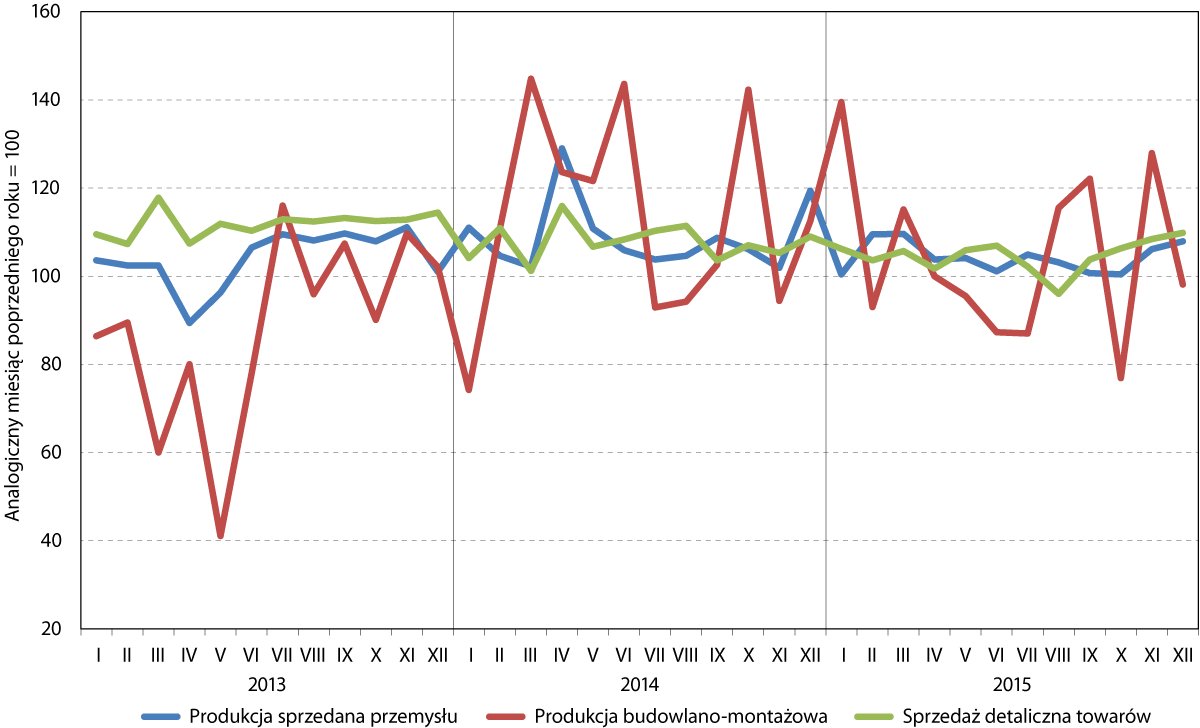

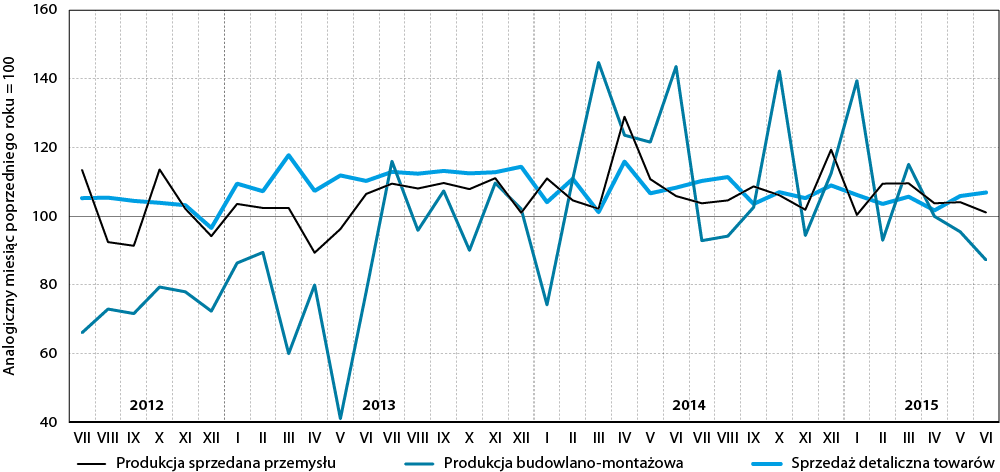

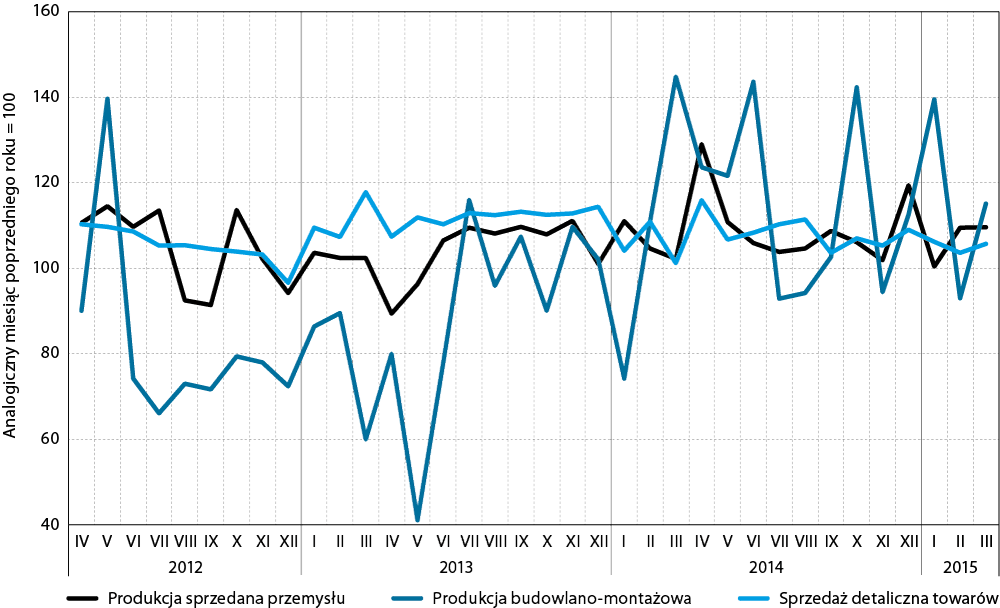

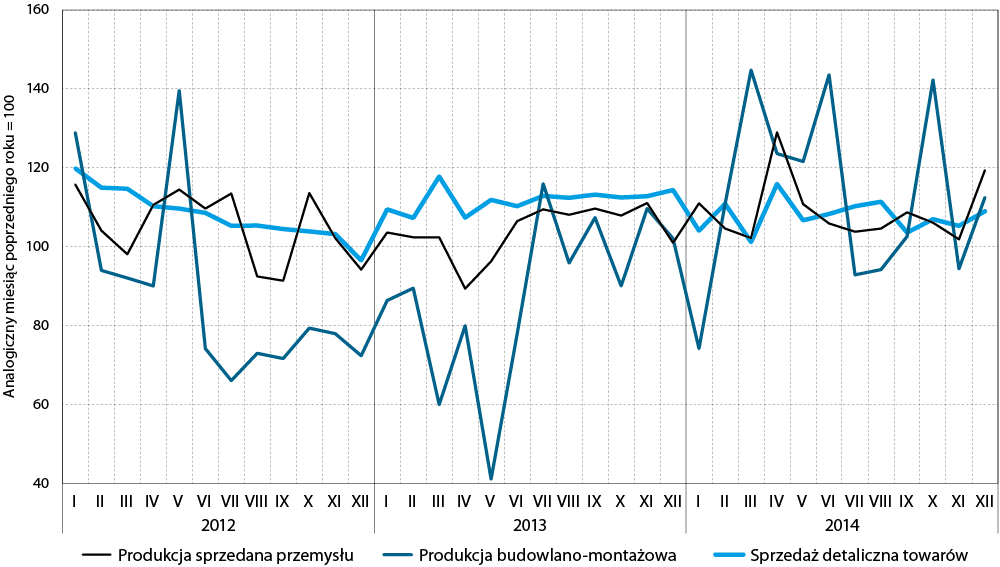

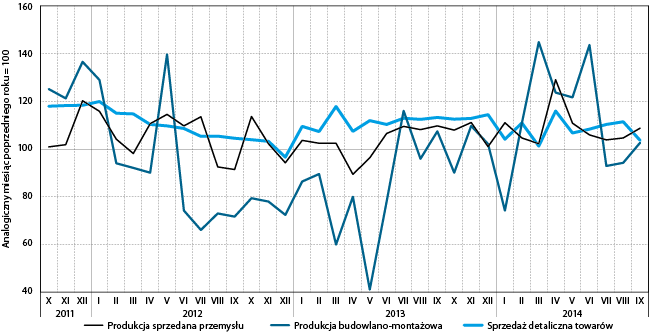

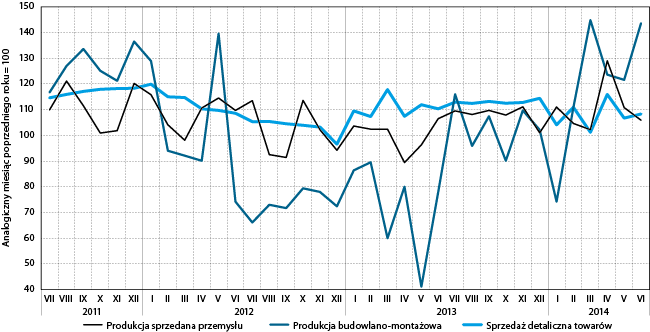

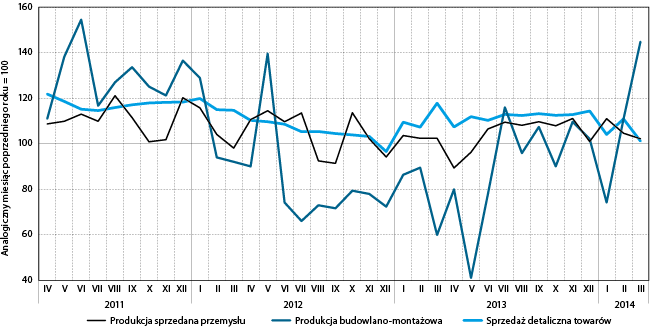

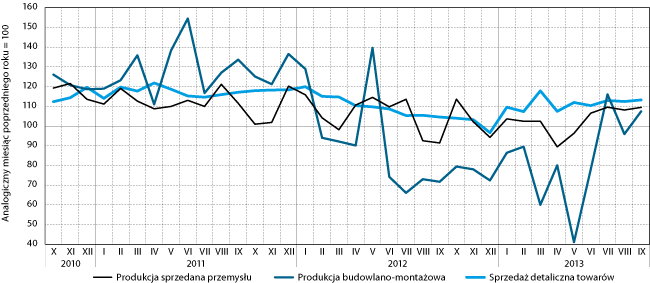

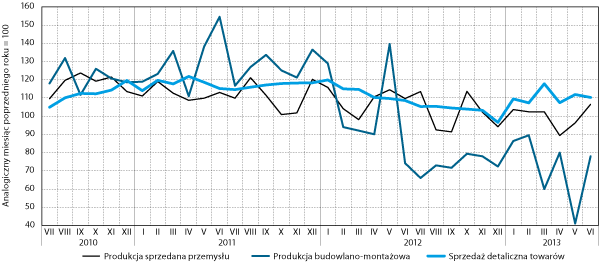

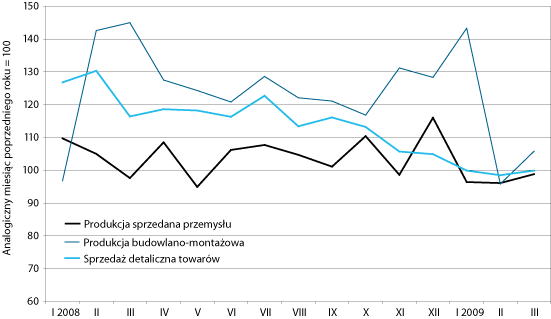

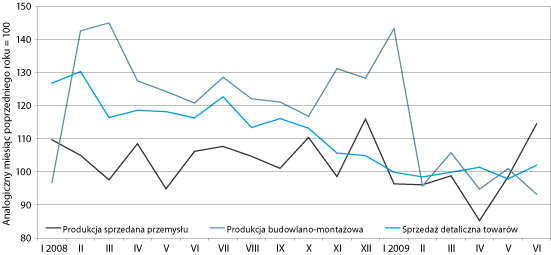

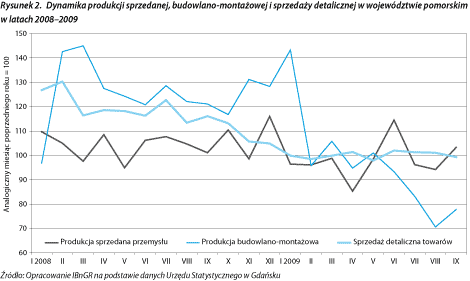

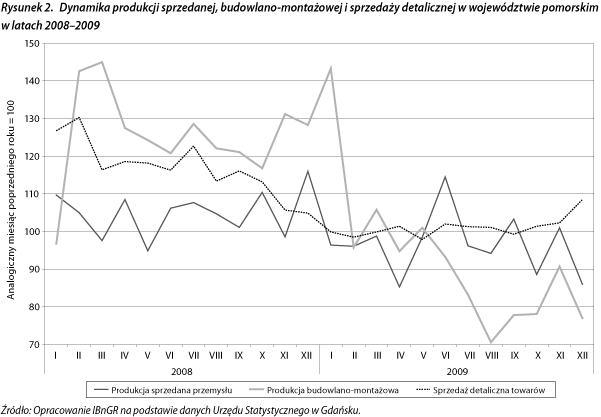

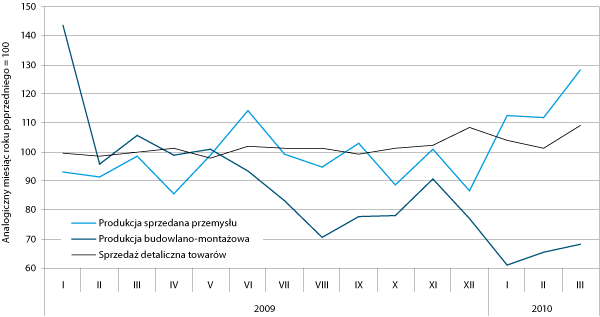

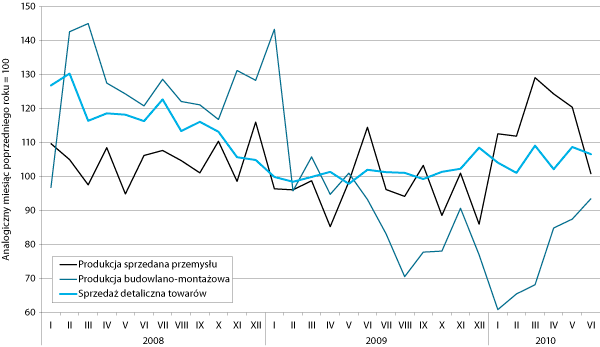

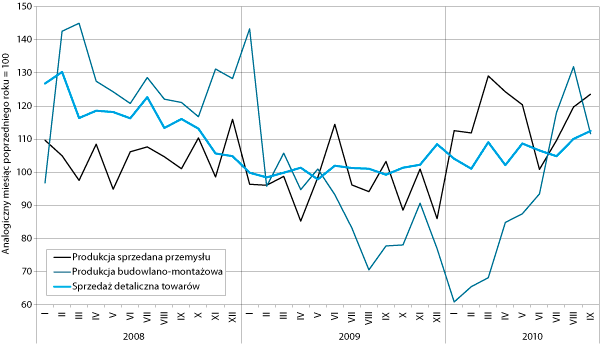

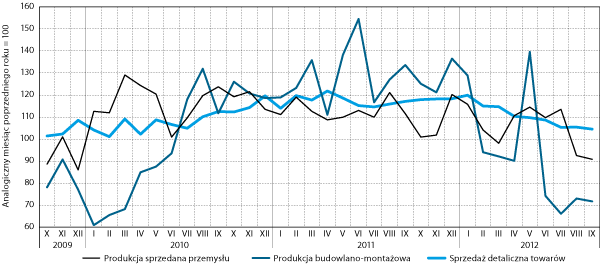

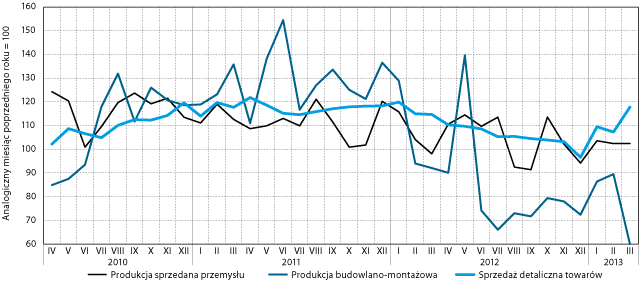

Wyniki działalności przedsiębiorstw w pierwszym kwartale 2016 r., były zróżnicowane. W stosunku do analogicznego okresu roku przedniego wyraźnie wzrosła produkcja sprzedana przemysłu, spadła natomiast sprzedaż detaliczna.

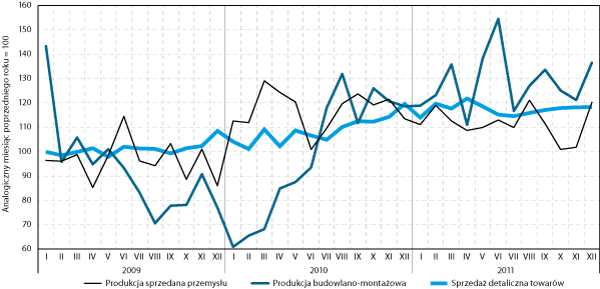

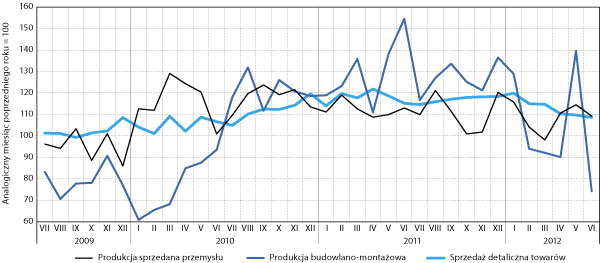

Wykres 2. Dynamika produkcji sprzedanej, budowlano-montażowej i sprzedaży detalicznej w województwie pomorskim w okresie od kwietnia 2013 do marca 2016

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

W analizowanym okresie kontynuowany był wzrost produkcji sprzedanej przemysłu. Tendencja ta utrzymuje się od połowy 2015. Szczególnie korzystnie wypadł styczeń. Wzrost rok do roku odnotowany w tym miesiącu był jednym z najwyższych w ciągu minionych trzech lat. W kolejnych dwóch miesiącach dynamika wzrostu uległa osłabieniu, pozostając jednak w typowym przedziale zmienności.

Dynamika produkcji budowlano-montażowej, podobnie jak w poprzednich kwartałach 2014 i 2015 r. cechowała się znaczną zmiennością. Jej zakres był jednak wyraźnie mniejszy. Obserwowane rozchwianie dynamiki produkcji budowlano-montażowej przynajmniej po części wynika z dużej zmienności poziomu odniesienia, a więc wyników zeszłorocznych. Utrudnia to jednoznaczną interpretację, choć zauważalne jest spowolnienie wzrostu produkcji w budownictwie, w szczególności w porównaniu z 2014 r.

Bardzo niepokojące zmiany odnotowane zostały w zakresie wartości sprzedaży detalicznej. We wszystkich trzech miesiącach odnotowano ujemną dynamikę. Redukcja sprzedaży w każdym miesiącu ulegała pogłębieniu. Po części było to następstwo zauważalnego spadku cen podstawowych towarów oraz różnic w liczbie handlowych sobót i niedziel. Biorąc pod uwagę bardzo korzystne tendencje na rynku pracy oraz wyczekując na efekt programu Rodzina 500+ można się spodziewać, że regres sprzedaży ma charakter przejściowy.

Handel zagranicznyW I kwartale 2016 r. wartość eksportu wyniosła 2425,7 mln euro, zaś importu – 2557,8 mln euro. Odnotowano więc deficyt w handlu zagranicznym, wynoszący 132 mln euro. W porównaniu do obrotów z pierwszych trzech miesięcy 2015 r. zaobserwowano zmniejszenie wolumenu importu (o 11 proc.) jak i nieco większy spadek eksportu (o 12 proc.). W rezultacie odnotowano wzrost deficytu w obrotach handlowych do 132 mln euro (z 94 mln euro w I kw. 2015 r.).

W I kwartale struktura towarowa eksportu z województwa pomorskiego nie odbiegała od zaobserwowanej przed rokiem. Dominującą grupą towarową pozostały statki, łodzie oraz konstrukcje pływające (19 proc. wartości sprzedaży zagranicznej województwa). Nieznacznie mniejszy udział przypadł maszynom i urządzeniom elektrycznym (15,6 proc.) oraz paliwom (9,8 proc.). Wymienione trzy grupy towarowe odpowiadały za 44 proc. eksportu wskazując na niższą koncentracje produktową od obserwowanej przed rokiem, kiedy to w I kw 2015 r. eksport tych samych produktów stanowił około 48 proc. sprzedaży zagranicznej województwa. Uwagę zwraca wzrost wartości eksportu maszyn i urządzeń elektrycznych (+35 proc.) przy obserwowanym spadku sprzedaży paliw (-44 proc.).

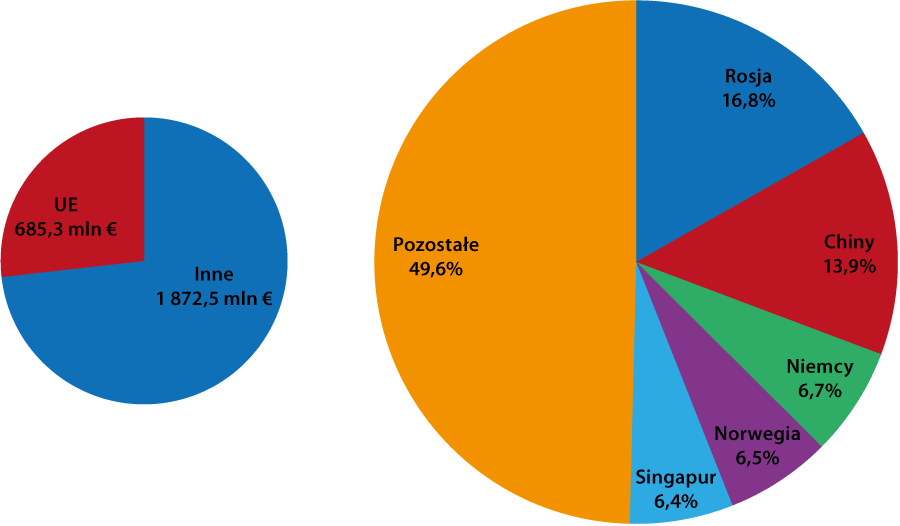

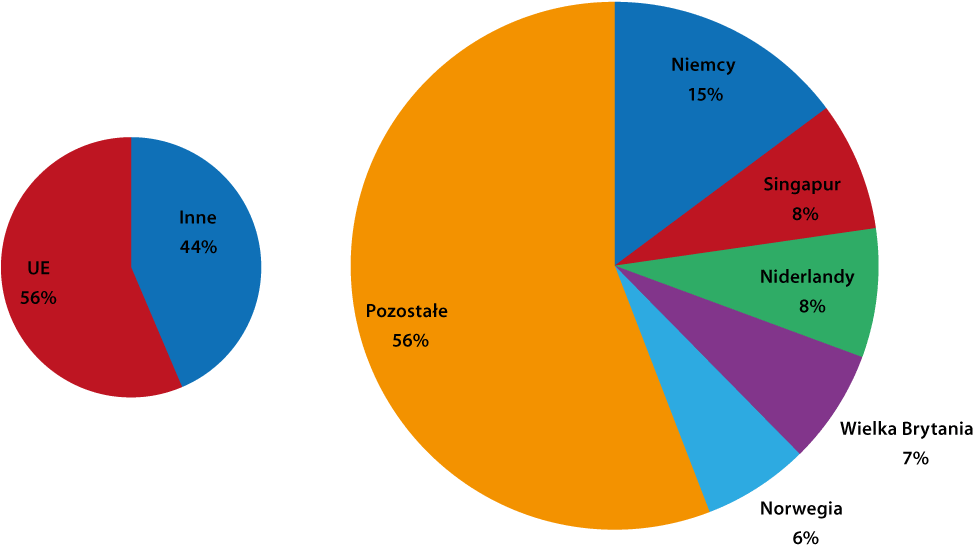

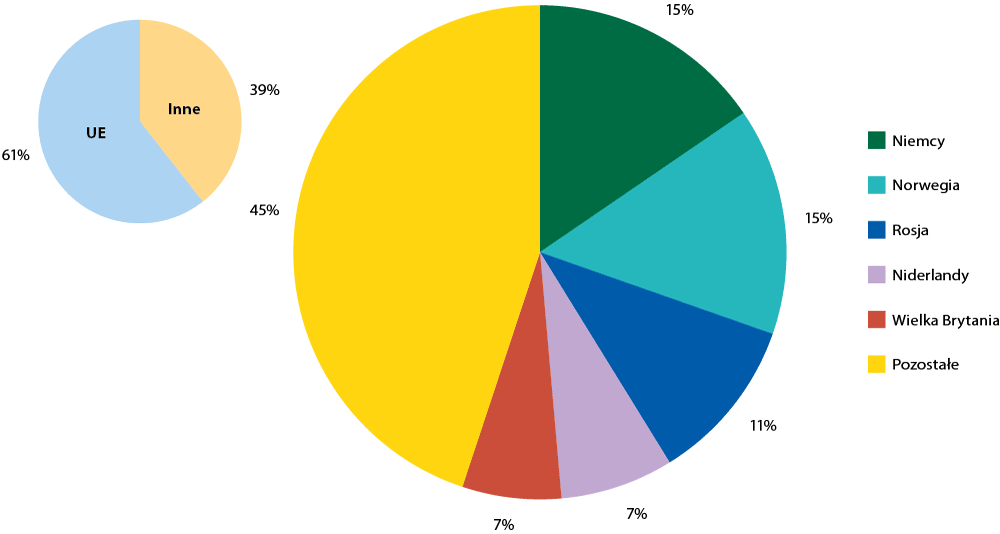

W strukturze kierunkowej największym udziałem cechowały się Niemcy (20 proc.). Na kolejnych pozycjach plasowały się: Holandia (10,4 proc.), Szwecja (6,3 proc.), Norwegia (6,5 proc.) oraz Rosja (5 proc.).

Wykres 3. Struktura kierunkowa eksportu z województwa pomorskiego w I kwartale 2016 r. Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

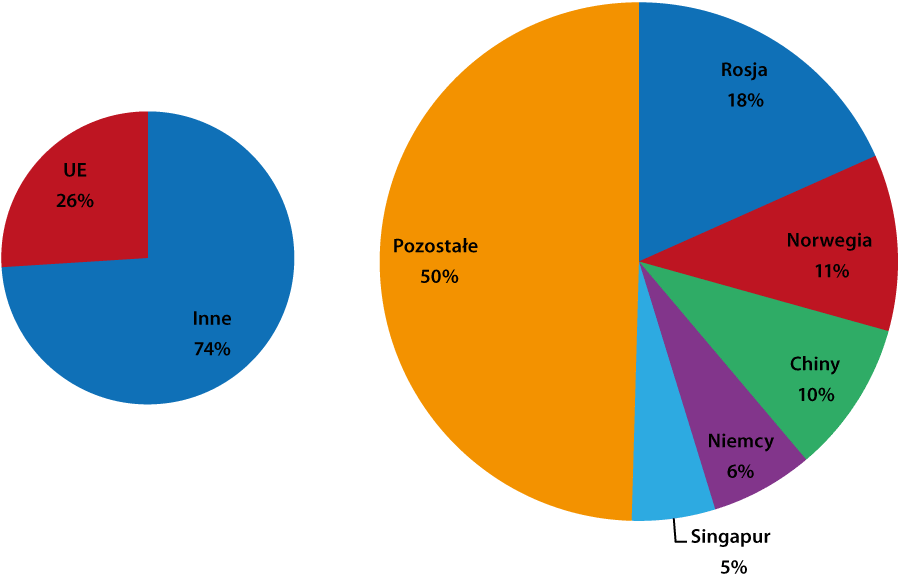

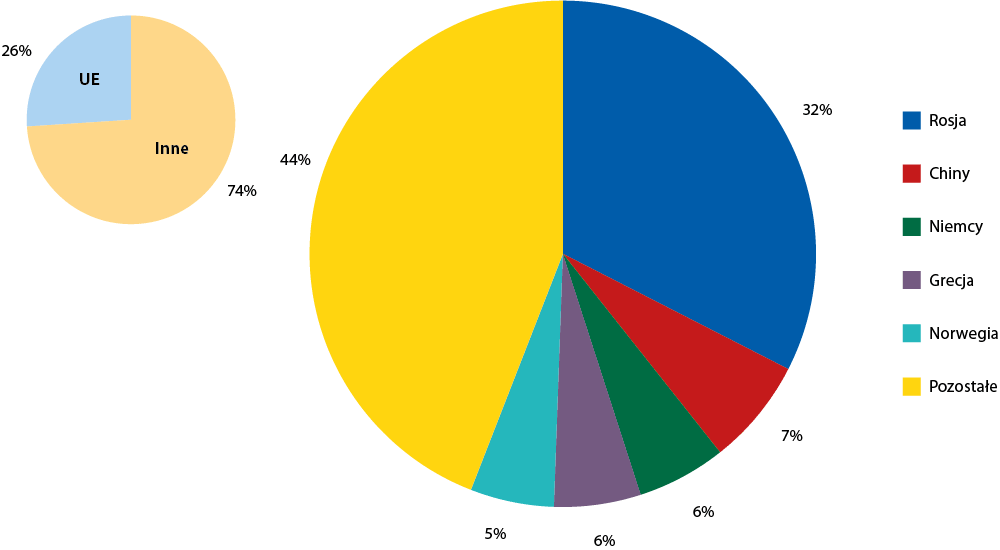

Cechą pomorskiego importu jest wysoki poziom koncentracji towarowej. Zjawisko to dało się zaobserwować również I kwartale 2016 r. Na najważniejsze produkty sprowadzane z zagranicy tzn.: paliwa (19,8 proc.); statki, łodzie, konstrukcje pływające (16,3 proc.) oraz maszyny i urządzenia elektryczne (15,4 proc.) przypadało łącznie 51,5 proc. importu. Zestawienie struktury produktowej eksportu i importu wskazuje na wysoki udział handlu odbywającego się w ramach tych samych grup produktowych. Jest to przede wszystkim efekt importu towarów/półproduktów podlegających przetworzeniu i następnie eksportowi. W zdecydowanie mniejszym stopniu dotyczy produktów podobnych.

W I kwartale 2016 r. najistotniejszym partnerem importowym pozostała Rosja (16,8) proc. importu). Mniejszy strumień produktów trafił do województwa pomorskiego z Chin (13,9 proc.), następnie zaś z Niemiec (6,7 proc.), Norwegii (6,5 proc.) oraz Singapuru (6,4 proc.).

Wykres 4. Struktura kierunkowa importu do województwa pomorskiego I kwartale 2016 r. Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Rynek pracy i wynagrodzenia

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Rynek pracy i wynagrodzenia

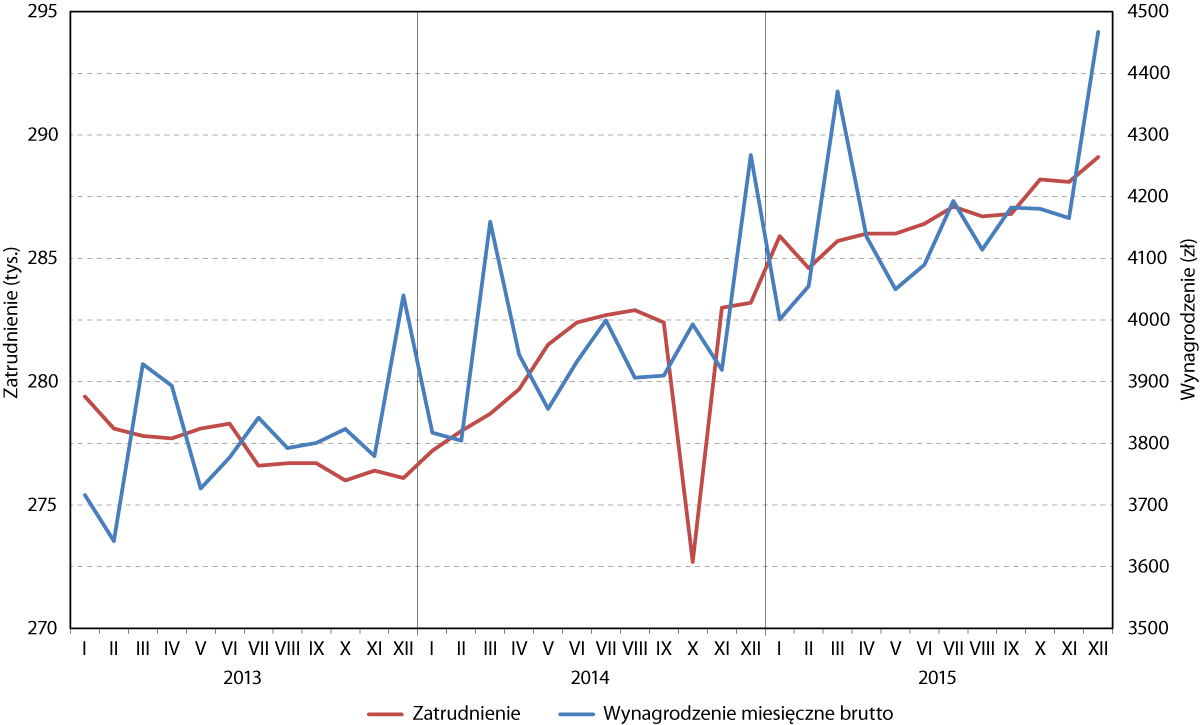

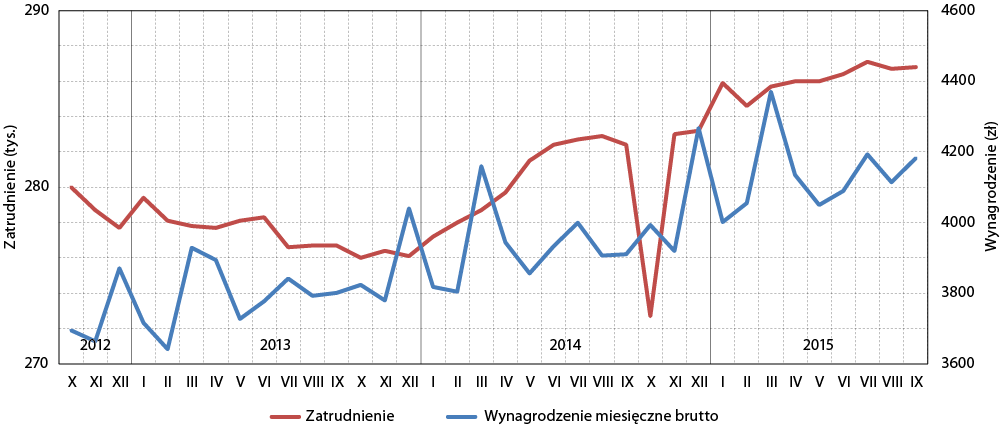

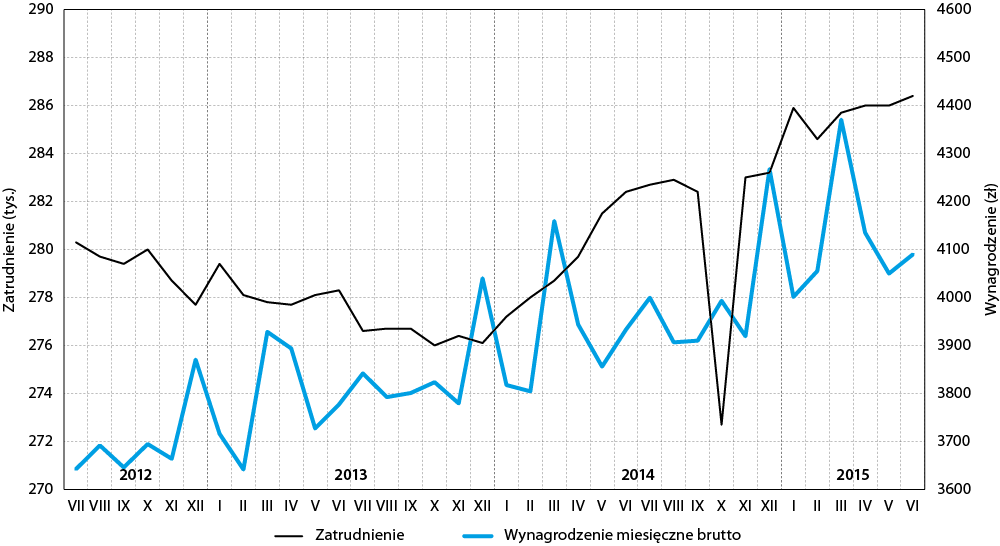

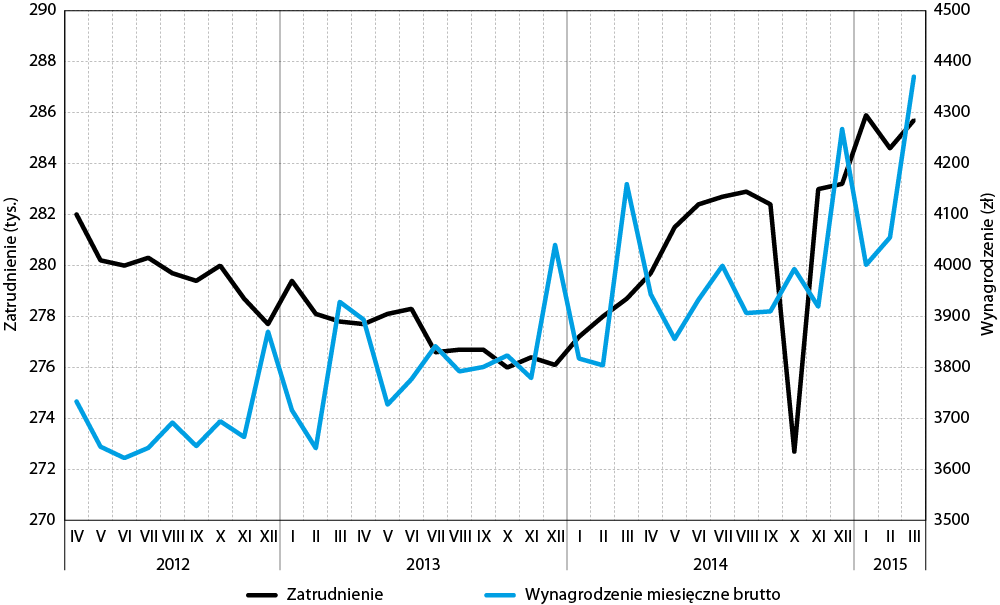

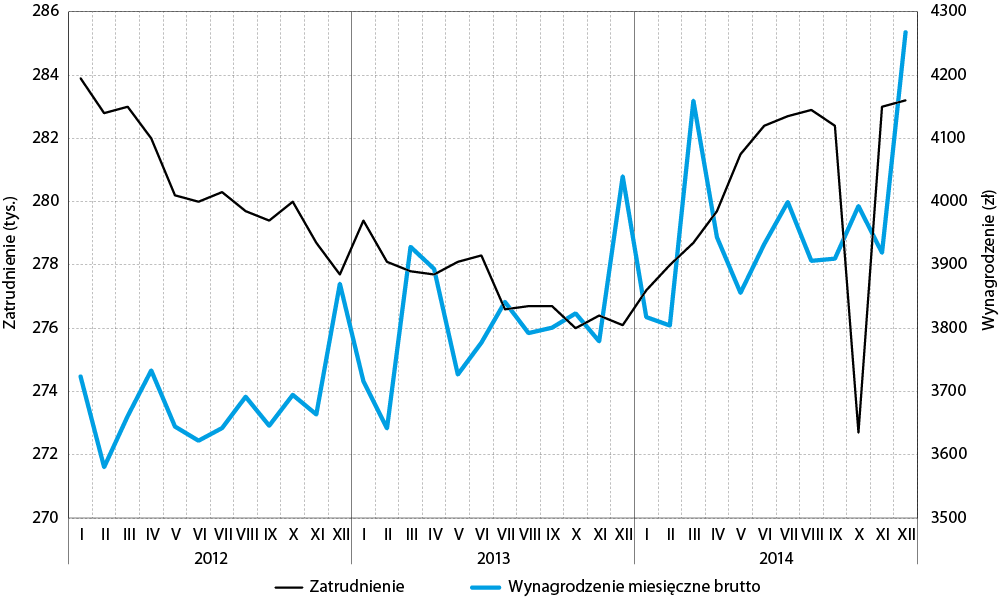

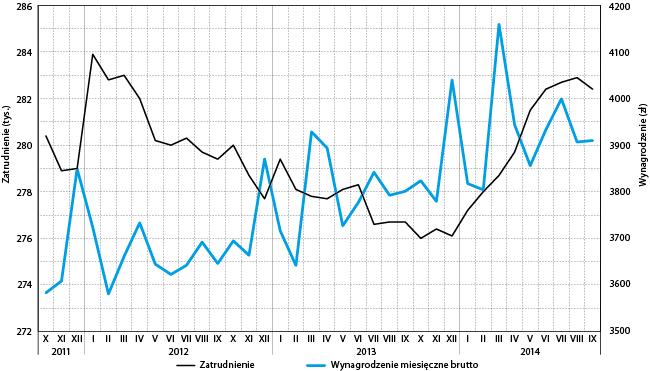

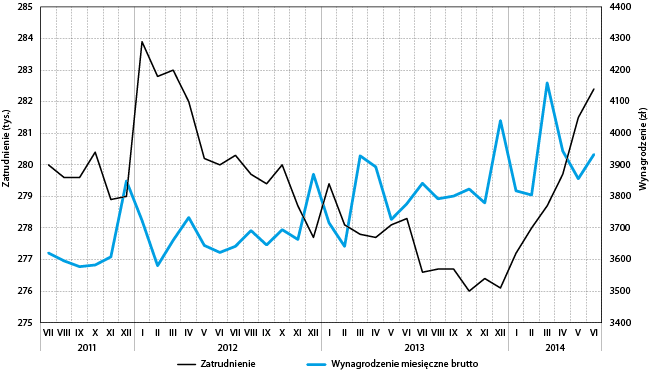

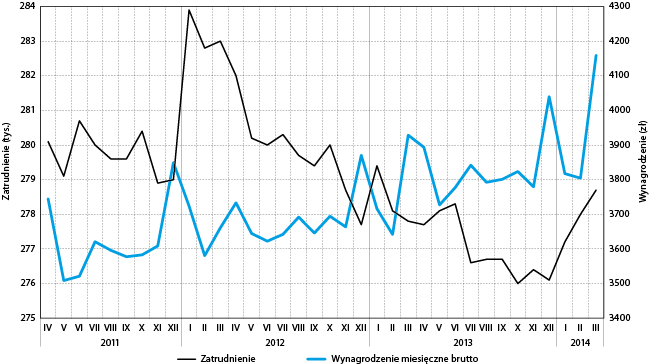

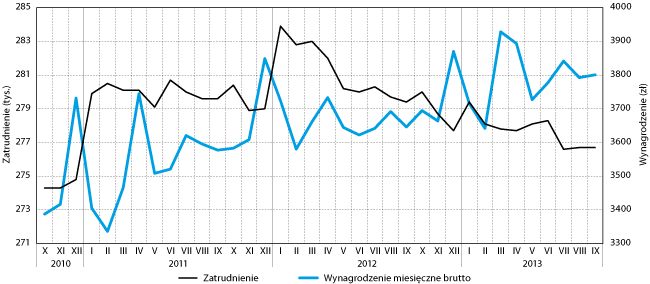

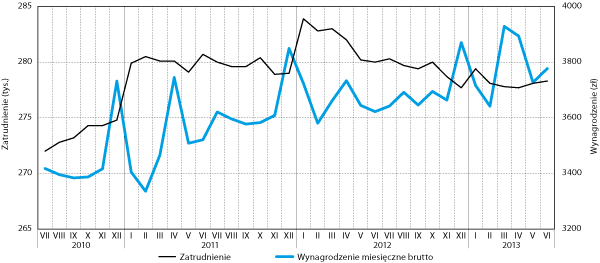

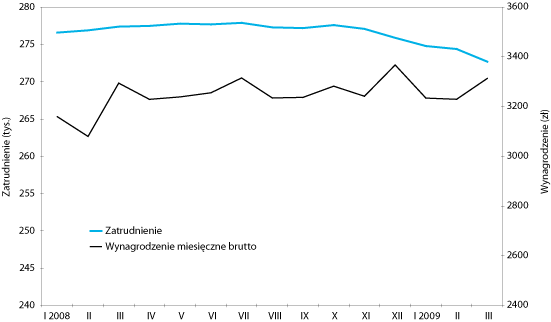

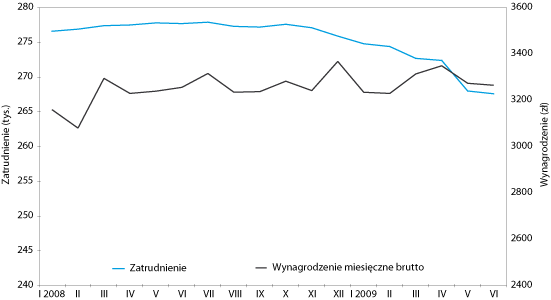

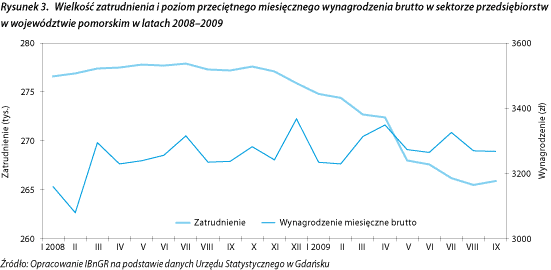

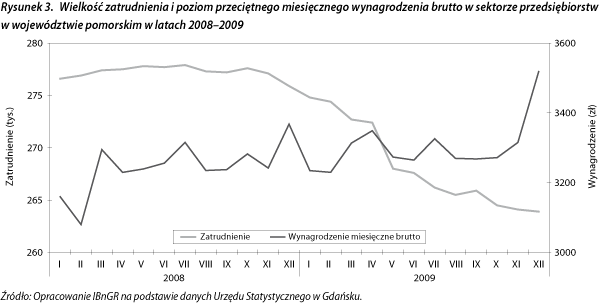

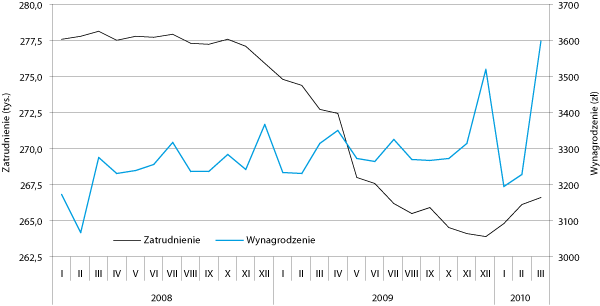

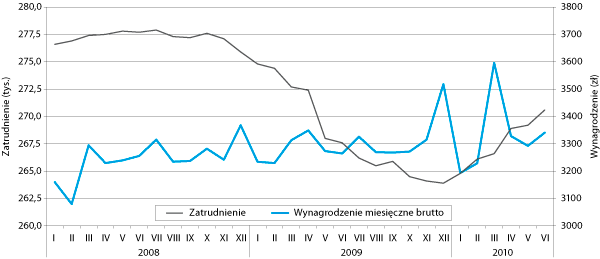

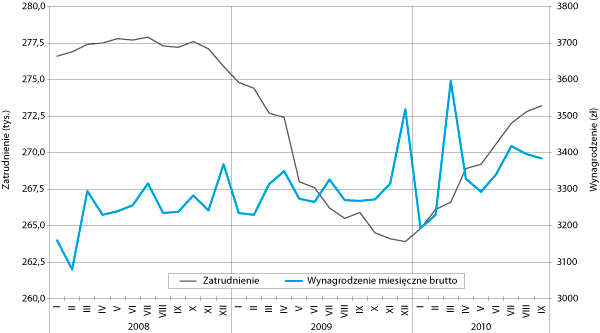

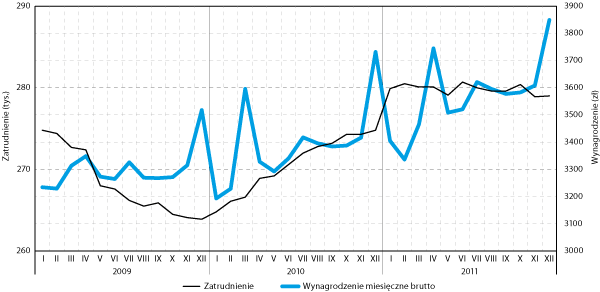

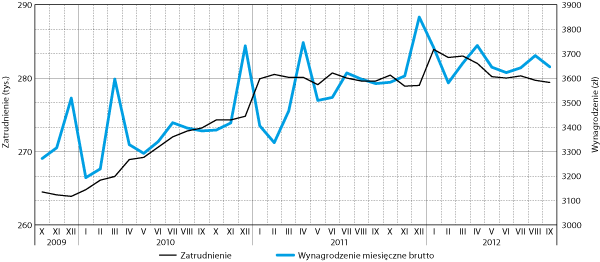

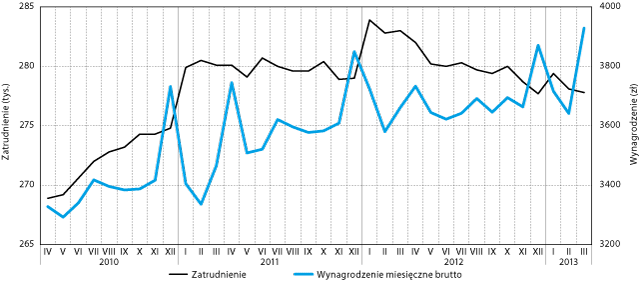

Przeciętne zatrudnienie w sektorze przedsiębiorstw wynosiło w końcu marca 2016 r. 298,1 tys. osób. W stosunku do końca 2015 r. wzrosło aż o 3,1 proc. Po części był to jednak efekt statystyczny – na początku 2016 r. została uaktualniona baza podmiotów o liczbie pracujących przekraczającej 9 osób, objętych sprawozdawczością w zakresie zatrudnienia. Jego wzrost spowodował zwiększenie liczby podmiotów. W porównaniu do końca marca 2015 r. przybyło 4,3 proc. pracujących. W tym wypadku także po części wynika to ze wzrostu liczby podmiotów. Niezależnie od trudności w dokładnej ocenie skali zmian I kwartał należał do bardzo udanych. Liczba pracujących odnotowana w marcu była najwyższa od początku 2008 r.

W marcu 2016 r. przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw wyniosło 4441 zł. Było ono nieznacznie niższe (0,6 proc.) niż w grudniu 2015 r. W obu miesiącach wypłacano premie. W stosunku do marca 2015 r. wynagrodzenia wzrosły jedynie o 1,6 proc. W porównaniu do poprzednich okresów był to niewielki przyrost. Na podstawie jednej obserwacji nie można wyrokować o wygaszeniu tendencji wzrostu wynagrodzeń. Jest to mało prawdopodobne biorąc pod uwagę znaczący popyt na pracę, trudności z rekrutacją wykwalifikowanych pracowników o pojawieniem się dodatkowego transferu środków polepszających sytuacje materialną znacznej części gospodarstw domowych.

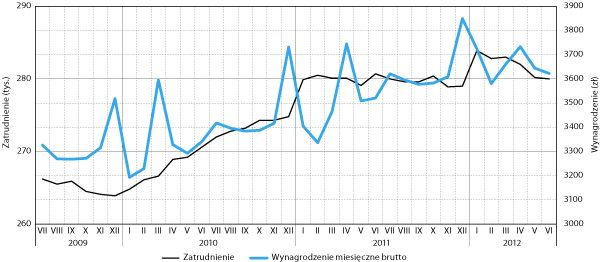

Wykres 5. Wielkość zatrudnienia i poziom przeciętnego miesięcznego wynagrodzenia brutto w sektorze przedsiębiorstw w województwie pomorskim w okresie od kwietnia 2013 do marca 2016 Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

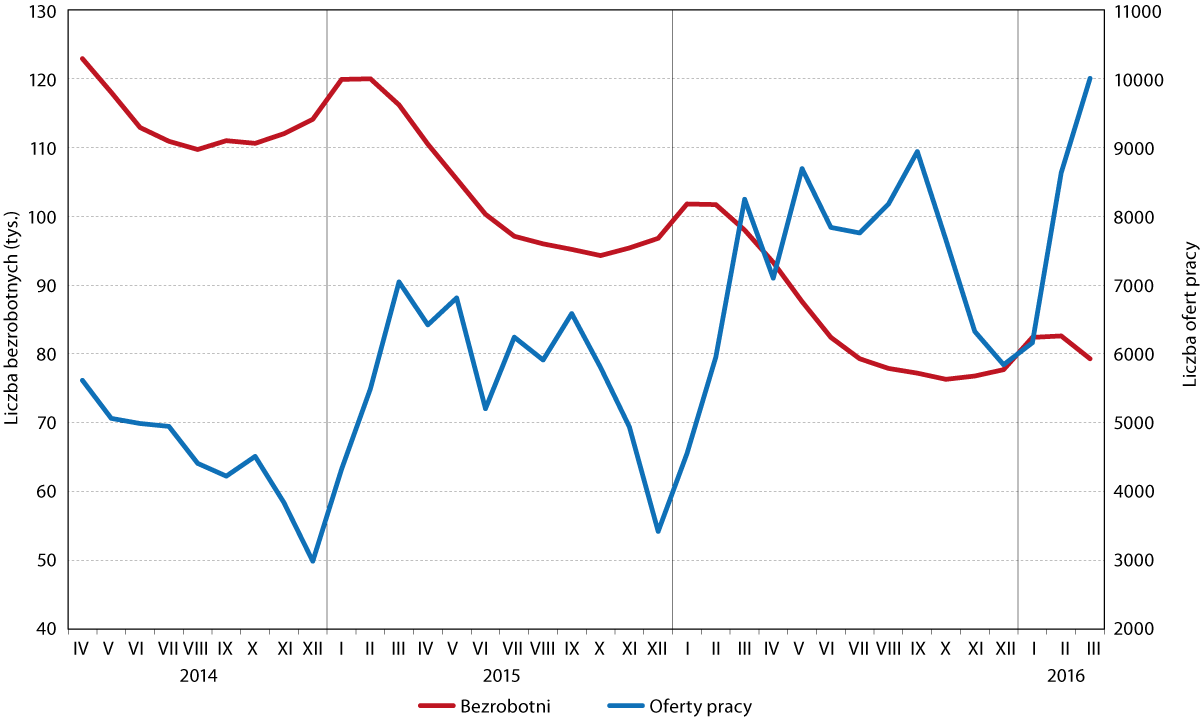

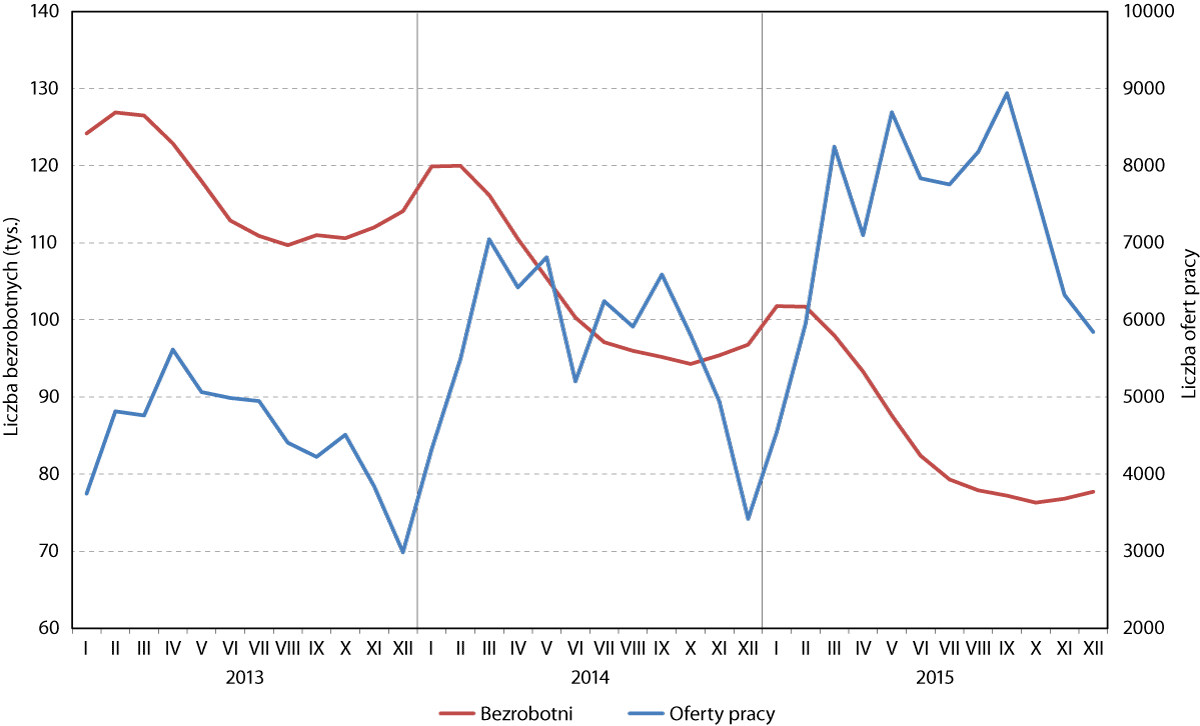

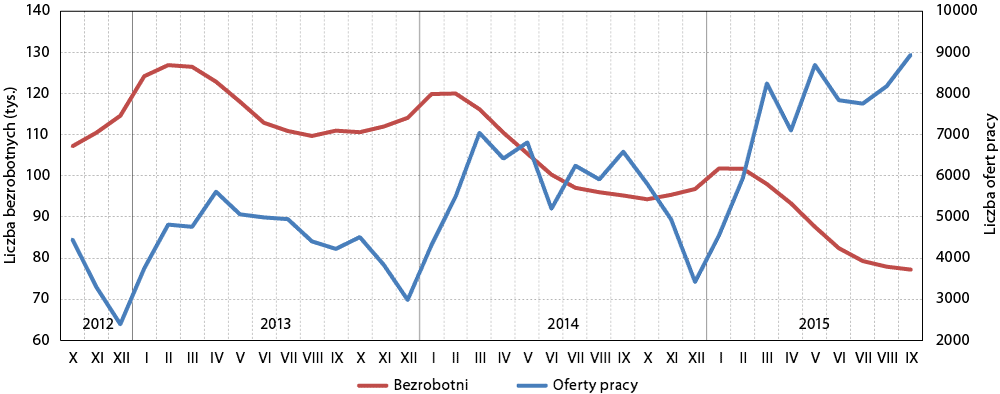

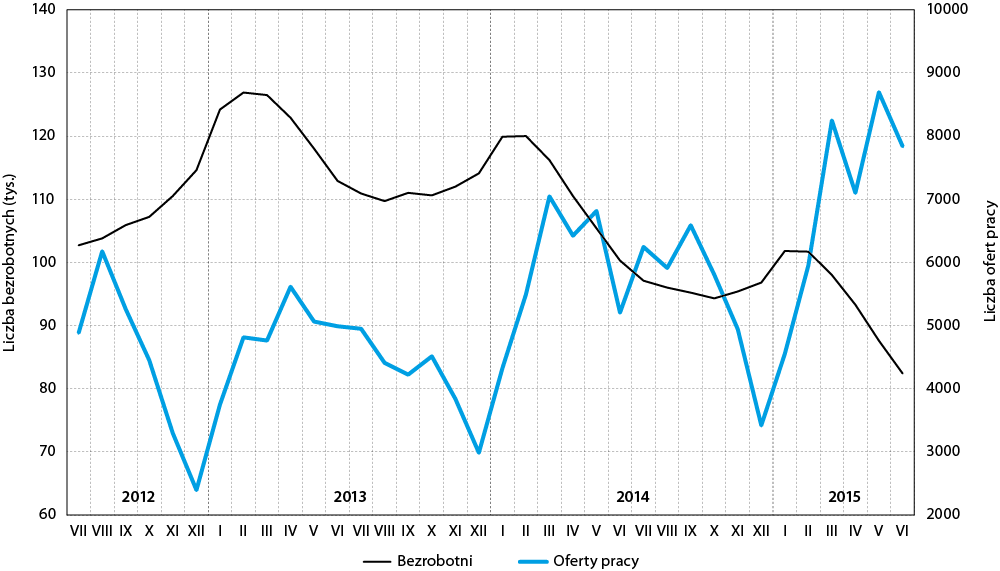

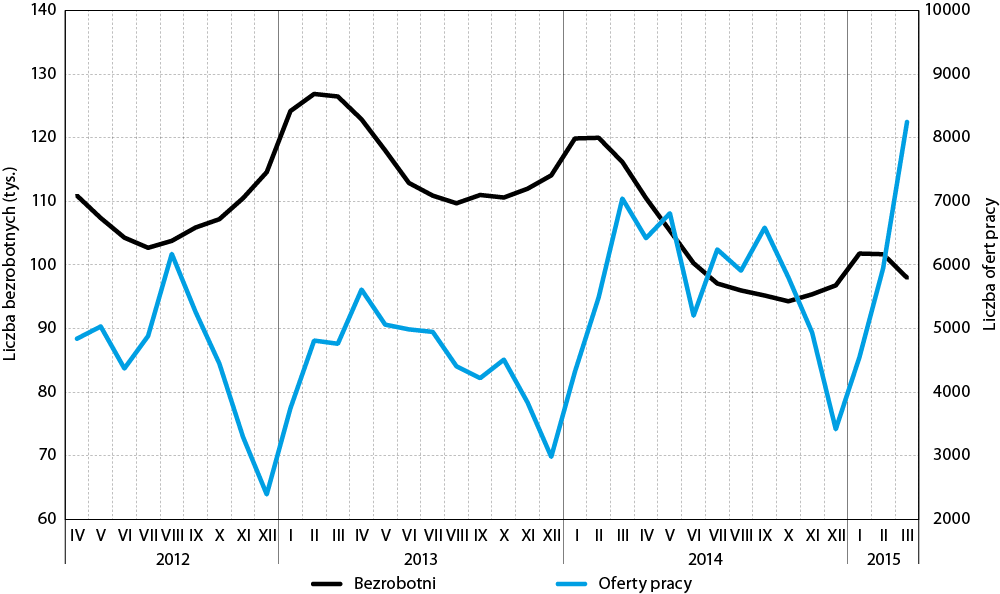

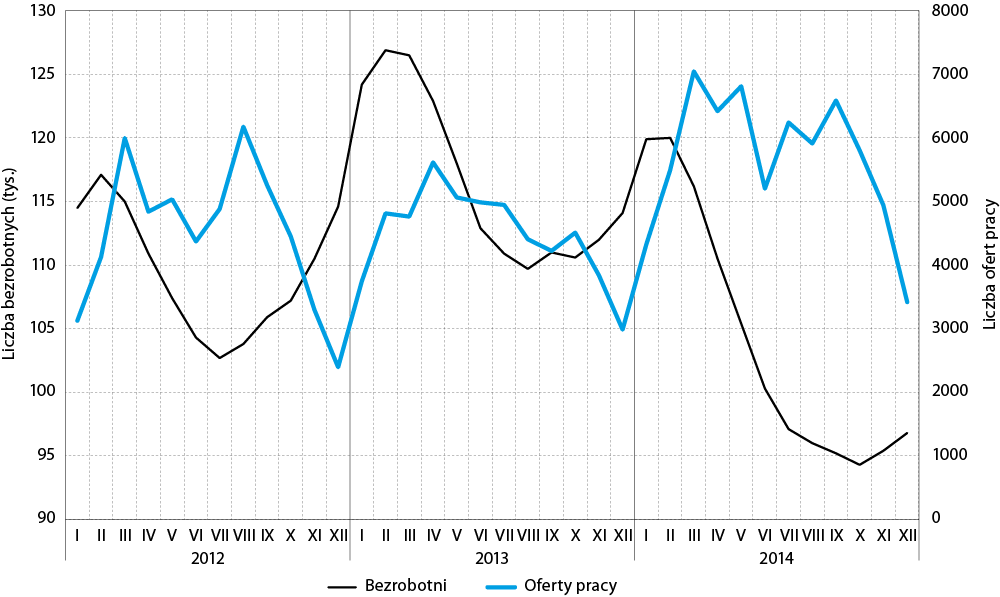

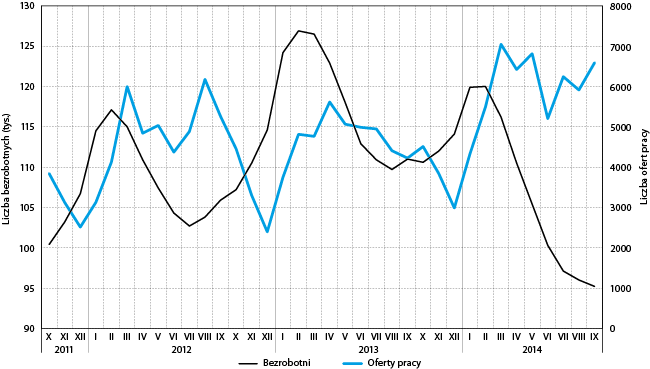

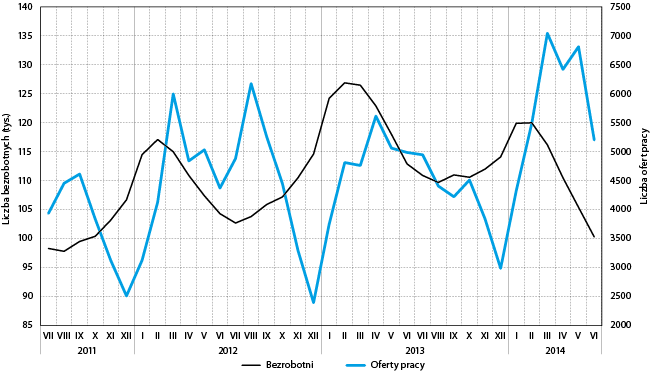

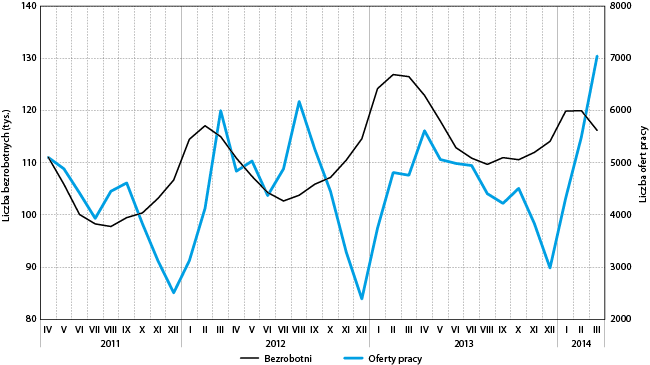

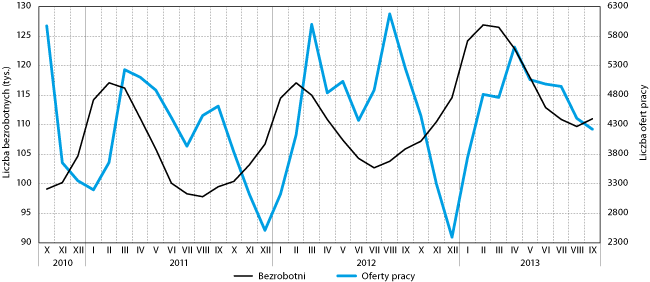

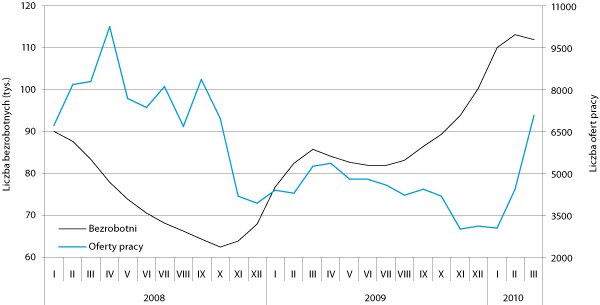

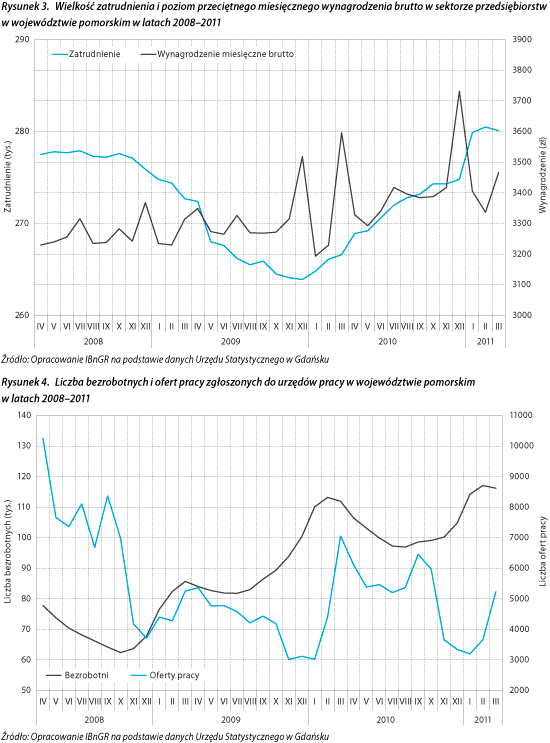

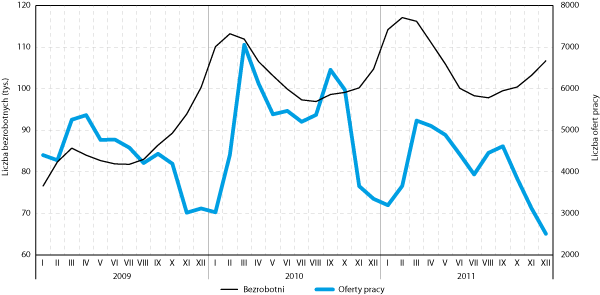

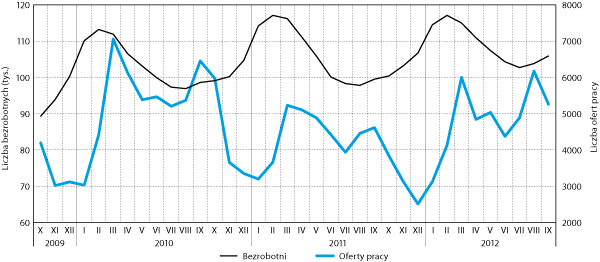

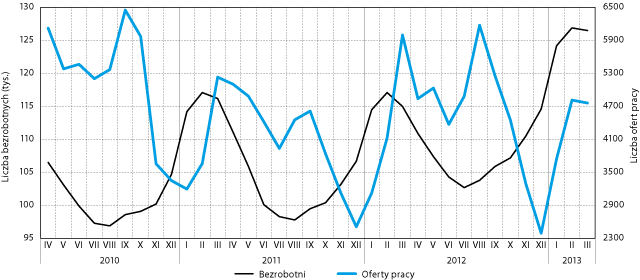

W I kwartale 2016 r. nastąpił minimalny wzrost liczby zarejestrowanych bezrobotnych. W końcu marca było ich 79,3 tys. Stopa bezrobocia wynosiła 9,1 proc. Wzrost miał charakter sezonowy – wiązał się z zimowym spadkiem aktywności w budownictwie, rolnictwie i turystyce. Jego skala była typowa dla tego okresu – podobne wzrosty miały miejsce w minionych dwóch latach. W ujęciu rocznym – w porównaniu do końca marca 2015 r. – liczba bezrobotnych spadła aż o 19,1 proc. Stopa bezrobocia uległa redukcji o 2,1 pkt. proc. Skala spadku była bardzo znacząca. Liczba zarejestrowanych bezrobotnych w końcu I kwartału br. należała do najniższych od początku 2009 r.

Głęboki spadek bezrobocia w ujęciu rocznym przyczynił się do znaczącej redukcji liczebności wszystkich trzech analizowanych kategorii bezrobotnych: w wieku do 25 lat, w wieku 50 lat i więcej oraz bezrobotnych długotrwale. Liczba bezrobotnych w pierwszej grupie spadła najmocniej – o 25 proc. w porównaniu do grudnia 2014 r. Niewiele mniejszy był spadek liczby długotrwale bezrobotnych. Z tej grupy ubyło 24 proc. osób. Redukcja liczby bezrobotnych w wieku 50 lat i więcej wyniosła 17 proc. Za znacznym spadkiem bezrobocia wśród młodych stoi większa mobilność zawodowa i przestrzenna (z reguły brak poważnych zobowiązań rodzinnych), a także małe doświadczenie zawodowe, które ułatwia decyzję o zmianie profesji. Bardzo korzystnym zjawiskiem była wyraźnie zmniejszająca się liczba długotrwale bezrobotnych. Świadczy to o utrzymywaniu się bardzo dużego zapotrzebowania na pracę, co daje możliwość powrotu na rynek pracy tym, których kompetencje mogły już ulec dezaktualizacji.

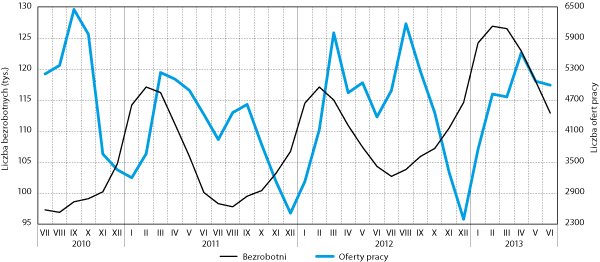

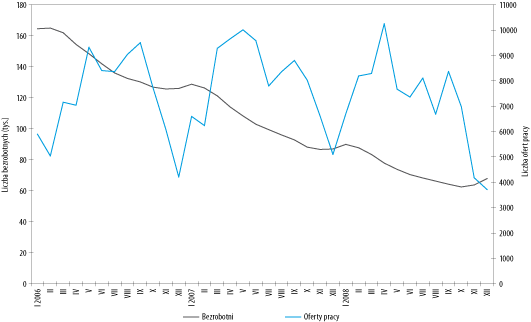

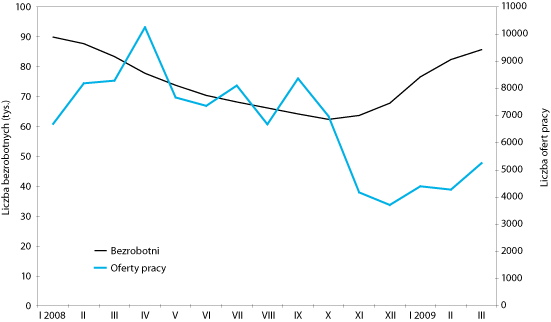

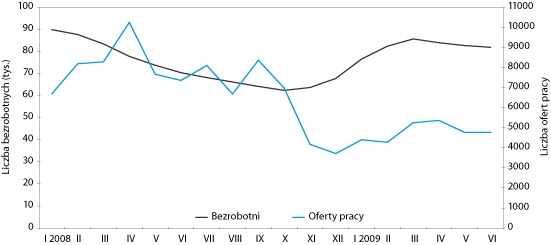

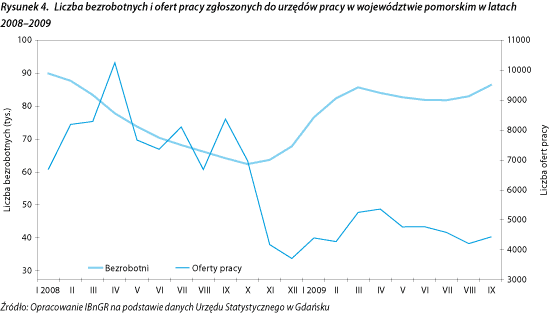

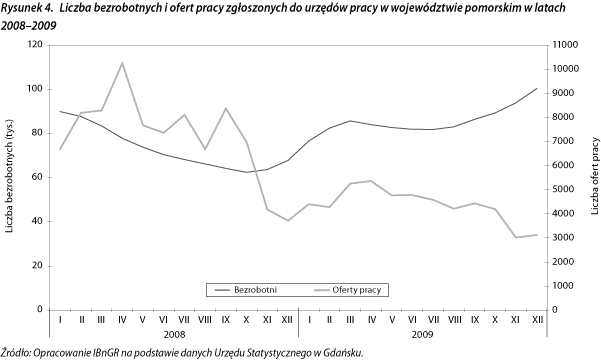

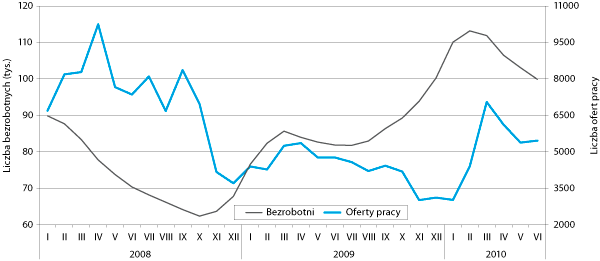

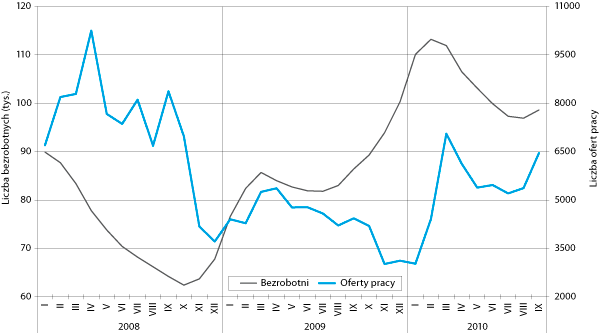

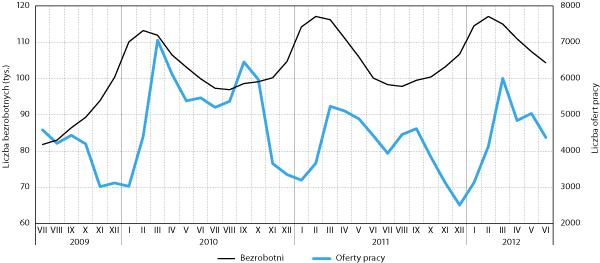

Wykres 6. Liczba bezrobotnych i ofert pracy zgłoszonych do urzędów pracy w województwie pomorskim w okresie od kwietnia 2013 do marca 2016

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

Ożywienie na rynku pracy było także bardzo wyraźnie widoczne w liczbie ofert zgłaszanych do powiatowych urzędów pracy. W marcu 2016 r. wpłynęło ich aż 10 tys. Miesiąc ten, z uwagi na sezonowy wzrost popytu, należy w każdym roku do rekordowych. Jednak taka liczba ofert po raz ostatni napłynęła w kwietniku 2008 r., a więc w szczycie dobrej koniunktury poprzedzającym spowolnienie wywołane globalnym kryzysem finansowym. To porównanie najlepiej obrazuje wzrost popytu na pracę, jaki miał miejsce w I kwartale 2016 r.

Barometr innowacyjności

W marcu 2016 r. w Biuletynie Urzędu Patentowego opublikowano informację o 270 wynalazkach zgłoszonych do opatentowania. Liczba zgłoszeń pochodzących z województwa pomorskiego sięgnęła 17, co stanowiło 6,3 proc. wszystkich zgłoszonych wynalazków. Jest to odsetek większy od obserwowanego w lutym (3,1 proc.).

Omawiane wartości cechuje wysoka zmienność, dlatego też warto posiłkować się informacjami o zgłoszeniach wynalazków analizowanymi narastająco. Od początku roku w biuletynie Urzędu Patentowego opublikowano informacje o 899 zgłoszeniach, z czego 42 zgłoszenia pochodziły z Pomorza. Stanowiło to 4,7 proc. z liczby wszystkich opublikowanych zgłoszeń.

Wykres 7. Liczba pomorskich wynalazków zgłoszonych i opublikowanych w Biuletynie Urzędu Patentowego

Źródło: Opracowanie na podstawie http://www.uprp.pl

Udział województwa w liczbie zgłaszanych patentów jest niższy od udziału regionu w liczbie mieszkańców całej Polski (6,0 proc. w 2014 r.), czy też w liczbie ogólnopolskich przedsiębiorstw (6,7 proc.). Niemniej, należy mieć na uwadze, iż statystyka patentowa jest zdominowana przez zgłoszenia z województwa mazowieckiego, w tym w szczególności z Warszawy.

Struktura zgłoszonych patentów przez pomorskich wynalazców odbiegała w marcu 2016 r. od struktury ogólnopolskiej. 35 proc. zgłoszeń dotyczyło Chemii i Metalurgii (Dział C – Chemia; Metalurgia w Międzynarodowej Klasyfikacji Patentowej). Istotnym udziałem oraz nadreprezentacją w odniesieniu do poziomu ogólnopolskiego cechował się również dział E (Budownictwo; Górnictwo), obejmujący około 18 proc. Analiza danych od początku roku (narastająco) wykazuje mniejsze rozbieżności pomiędzy zgłoszeniami pomorskimi i ogólnopolskimi. O specjalizacji województwa można mówić w odniesieniu do działu F – Budowa maszyn; Oświetlenie; Ogrzewanie; Uzbrojenie; Technika minerska, do którego zakwalifikowano 24 proc. wszystkich zgłoszonych z Pomorza wynalazków.

Tabela 1. Ogólnopolskie oraz pomorskie zgłoszenia wynalazków opublikowane w Biuletynie Urzędu Patentowego wg Międzynarodowej Klasyfikacji Patentowej (MKP) w 2016 r.

| Dział MKP | Marzec 2016 | Od początku roku narastająco | ||

| Pomorskie (proc.) | Polska (proc.) | Pomorskie (proc.) | Polska (proc.) | |

| Dział A – Podstawowe potrzeby ludzkie | 6% | 13% | 17% | 17% |

| Dział B – Różne procesy przemysłowe; Transport | 6% | 20% | 10% | 17% |

| Dział C – Chemia; Metalurgia | 35% | 23% | 19% | 23% |

| Dział D – Włókiennictwo; Papiernictwo | 0% | 0% | 0% | 1% |

| Dział E – Budownictwo; Górnictwo | 18% | 10% | 17% | 11% |

| Dział F – Budowa maszyn; Oświetlenie; Ogrzewanie; Uzbrojenie; Technika minerska | 12% | 13% | 24% | 13% |

| Dział G – Fizyka | 12% | 12% | 7% | 11% |

| Dział H – Elektrotechnika | 12% | 8% | 7% | 7% |

| RAZEM | 100% | 100% | 100% | 100% |

Źródło: Opracowanie na podstawie http://www.uprp.pl

Ważniejsze wydarzenia

Trójmiasto przyciąga inwestorów z sektora BPO/SSC

Gdańsk-Sopot-Gdynia zostały wyróżnione na gali CEE Shared Services And Outsourcing Awards w kategorii najdynamiczniej rozwijających się miast. Jury wzięło pod uwagę, iż w ostatnich 15 miesiącach aglomeracja przyciągnęła 12 nowych projektów.

Konferencja „Porty morskie – konkurencyjność i innowacje”

26 lutego na Wydziale Prawa i Administracji UG odbyła się V Ogólnopolska Konferencja Prawa Morskiego pt. „Porty morskie – konkurencyjność i innowacje”. Ciesząca się zainteresowaniem konferencja staje się platformą dla dyskusji o szeroko pojętej tematyce morskiej.

Firmy z PPNT w na Mobile World Congress w Barcelonie

TeleMobile, JIT Solutions, Riversoft, Wolves Summit, QB-Mobile, Smartmedia, Amplituda działające w Pomorskim Parku Naukowo Technologicznym w Gdyni uczestniczyły w targach nowoczesnych technologii w Barcelonie. To największe tego typu wydarzenie na świecie. Wyjazd wsparł finansowo budżet miasta Gdyni.

Powstał Gdyński Związek Pracodawców

Przedsiębiorcy z Gdyni utworzyli Gdyński Związek Pracodawców Nord. Będzie reprezentował w kontaktach z samorządowcami interesy pracodawców w sprawach związanych z inwestycjami infrastrukturalnymi, zagospodarowaniem przestrzennym oraz kwestiami podatkowymi.

Międzynarodowe Targi Bursztynu Amberif

W Centrum Wystawienniczo-Kongresowym AmberExpo, 16 marca 2016 r. rozpoczęła się kolejna – 23. już – edycja Międzynarodowych Targów Bursztynu, Biżuterii i Kamieni Jubilerskich Amberif. W tej najważniejszej w Europie Środkowej i Wschodniej imprezie jubilerskiej udział wzięło ponad 480 firm z 14 krajów.

Pomorska Kolej Metropolitalna nagrodzona Pomorskim Sztormem

Mieszkańcy województwa uznali PKM za inwestycję roku w plebiscycie zorganizowanym przez Gazetę Wyborczą i Urząd Marszałkowski Województwa Pomorskiego.

Otwarcie Centrum Ratownictwa Morskiego

W ramach projektu „Inwestycje wpływające na wzrost bezpieczeństwa w Porcie Gdańsk” w budynkach Portowej Straży Pożarnej na gdańskiej Zaspie powstało Centrum Ratownictwa Morskiego. W ramach projektu zwodowano dwie łodzie inspekcyjne oraz zmodernizowano statek pożarniczo-gaśniczy. Inwestycje w bezpieczeństwo są nieuniknione, wziąwszy pod uwagę obroty gdańskiego portu, w których ponad połowę stanowią ładunki niebezpieczne.

Rekord w Porcie Lotniczym im. Lecha Wałęsy

Rok 2015 okazał się rekordowy pod względem liczby odpraw. Liczba obsłużonych pasażerów przekroczyła 3,7 mln i była większa o prawie 13 proc. w stosunku do roku 2014. To efekt m.in. ciągle rozwijanej siatki połączeń. Obecnie z gdańskiego lotniska można polecieć do 54 lotnisk zlokalizowanych w 14 krajach (ruch regularny).

EY ponownie w Gdańsku

EY ponownie otwiera swój oddział w Gdańsku, dołączając do obecnych już w Trójmieście firm konsultingowych z „wielkiej czwórki” (Deloitte, EY, KPMG, PwC). Na początku w oddziale zatrudnienie znajdzie około 30 osób zajmujących się audytem oraz doradztwem podatkowym.

Energa wspiera górnictwo

Nowy Zarząd Energi złożył niewiążącą ofertę warunkową zaangażowania 600 mln zł w Polską Grupę Górniczą złożoną z 11 kopalń Kompanii Węglowej. Jest to decyzja sprzeczna z decyzją poprzedniego zarządu spółki, który nie widział zasadności dla finansowanego zaangażowania się w tego typu projekt. Dla porównania w 2015 r. Energa zainwestowała na terenie całego kraju kwotę 1,6 mld zł. Były to głównie projekty związane z rozbudową i modernizacją sieci dystrybucyjnej.

Pierwsze wodowanie w stoczni Nauta w 2016 r.

W stoczni Nauta zwodowano pierwszy w tym roku statek. Była to 84-metrowa jednostka „Esvagt Njord” przeznaczona do obsługi morskich elektrowni wiatrowych.

Vistal buduje dla Statoila

Grupa Vistal realizuje kolejną fazę budowy jednego z elementów platformy wiertniczej dla koncernu Statoil. Wartość kontraktu przekracza 75 mln złotych. Budowa platformy Johan Sverdrup, która będzie pracować na Morzu Północnym, jest jednym z największych obecnie prowadzonych projektów związanych z wydobywaniem ropy i gazu.

Bank State Street otwiera oddział w Gdańsku

Bank State Street jest drugą najstarszą amerykańską instytucją finansową. Prowadzi działalność w dziedzinie doradztwa inwestycyjnego. W przyszłości w gdańskim oddziale zatrudnienie znajdzie około 1500 osób.

LPP rozszerza działalność

Gdańska firma odzieżowa zdobywa kolejne rynki. Nowy sklep Reserved otwarto w Zjednoczonych Emiratach Arabskich w Abu Dhabi. Z kolei w Gdańsku w Galerii Bałtyckiej otwarto nowy sklep marki Tallinder. Marka kierowana jest do wymagających osób w wieku 30+.

Quad/Graphics otwiera oddział w Gdańsku.

Jedno z wiodących w branży poligraficznej przedsiębiorstw planuje otwarcie oddziału w Gdańsku, w którym docelowo zatrudnienie znajdzie około 100 grafików oraz informatyków.

Wipro zwiększa zatrudnienie

Zajmujący się obsługą procesów biznesowych oraz usługami IT, pochodzący z Indii koncern planuje zwiększenie liczby pracowników z 150 do 350. Poszukiwani będą w szczególności specjaliści z zakresu księgowości oraz finansów, IT oraz obsługi klienta.

Diamenty „Forbesa” przyznane

Miesięcznik „Forbes” we współpracy z firmą Bisnode Polska po raz dziewiąty opracował zestawienie najbardziej dynamicznie rozwijających się przedsiębiorstw w Polsce – Diamentów „Forbesa” 2016. W rankingu najbardziej dynamicznych przedsiębiorstw znalazło się 190 pomorskich firm. Uwagę zwraca fakt, iż pierwszej piątce uplasowały się 4 przedsiębiorstwa spoza Trójmiasta. Były to kolejno: REMONTOWA SHIPBUILDING SA, DEKPOL SA, ROCKFIN SP Z O. O., INVESTA SP Z O. O., LACROIX ELECTRONICS SP Z O. O., BLUE MEDIA SA, DRUTEX SA, INTEL TECHNOLOGY POLAND SP Z O. O. GDAŃSKA STOCZNIA REMONTOWA IM. J. PIŁSUDSKIEGO SA, BALEX METAL SP Z O. O.

Rekrutacja ABSL Academy rozpoczęta

ABSL Akademy jest programem edukacyjnym ukierunkowanym na kształcenie pracowników z sektora nowoczesnych usług biznesowych. Trójmiejska edycja prowadzona jest przez Association of Business Service Leaders in Poland oraz Wydział Ekonomiczny Uniwersytetu Gdańskiego.

Akademia Morska celuje w kosmos

Akademia Morska w Gdyni weszła w skład konsorcjum prowadzącego prace nad pierwszym polskim satelitą komercyjnym. Jego zadaniem będzie gromadzenie danych na potrzeby monitoringu ruchu morskiego. Projekt realizowany jest na zlecenie Europejskiej Agencji Kosmicznej.

Flextronics zmienia nazwę

Firma zlokalizowana w Tczewie, na terenie objętym Pomorską Specjalną Strefą Ekonomiczną zmienia nazwę na FLEX. Zmiana podyktowana jest zmianą profilu działalności przedsiębiorstwa, kojarzonego do tej pory przede wszystkim z produkcją elektroniki. Obecnie w asortymencie spółki coraz istotniejszą pozycję zdobywa świadczenie usług z zakresu projektowania, inżynierii, produkcji, zarządzania łańcuchem dostaw i usług logistycznych.

Zmiana na stanowisku Prezesa Pomorskiej Specjalnej Strefy ekonomicznej

Aleksandra Jankowska – absolwentka Wyższej Szkoły Morskiej, piastująca w przeszłości stanowisko wicewojewody pomorskiego – została nowym prezesem Pomorskiej Specjalnej Strefy Ekonomicznej. Zastąpiła pełniącą tę funkcję od 9 lat Teresę Kamińską. Wiceprezesem w miejsce odwołanego Józefa Beli został Andrzej Marszk.

Spór zbiorowy z pracodawcą w Banku BPH

Dwa z pięciu działających BPH związków zawodowych rozpoczęły spór zbiorowy. Powodem sporu jest nieuwzględnienie przez zarząd banku postulatów organizacji pracowniczych w związku z wdrożeniem planu transformacji biznesowej na lata 2015-2020, skutkującego m.in. redukcją zatrudnienia (o około 1700 osób). Zarząd twierdzi, iż postulaty związkowców zostały spełnione. Bank BPH jest jednym z dwóch banków z siedzibami zarządu spółki ulokowanymi w Trójmieście (drugim jest PKO Bank Hipoteczny).

Tadeusz Hatalski nowym dyrektorem Urzędu Morskiego w Gdyni

Inż. kpt. ż.w. Tadeusz Hatalski zastąpił na stanowisku dyrektora UM w Gdyni Andrzeja Królikowskiego. Tadeusz Hatalski jest absolwentem Wyższej Szkoły Morskiej w Gdyni oraz Uniwersytetu Gdańskiego (kierunek Transport Morski). Posiada uprawnienia do zasiadania w radach nadzorczych spółek Skarbu Państwa.

Wręczono Pomorskie Nagrody Jakości

Celem zorganizowanego po raz 19 konkursu jest popularyzacja wśród pomorskich organizacji myślenia i działania w duchu doskonalenia jakości oraz zrównoważonego rozwoju. Wśród tegorocznych laureatów znalazły się nagrodzone złotymi laurami: Gdańska Spółdzielnia Socjalna (w kategorii małych organizacji), Gdańskie Centrum Sercowo-Naczyniowe Sp. z o.o. (średnie organizacje) oraz FLEX (duże organizacje). Dwóm organizacjom: Allcon Budownictwo Sp. z o.o. oraz Przedsiębiorstwu Wodociągów i Kanalizacji w Gdyni wręczono Srebrne Laury Jakości. Ponadto wyróżnieniem uhonorowano 11 organizacji.

V Pomorski Kongres Project Management

16 marca 2016 r. w Gdyni odbyła się kolejna edycja kongresu Project Management. Uczestnicy dzielili się informacjami na temat praktycznego wymiaru zarządzania projektami. Wśród zaproszonych ekspertów znaleźli się m.in.: Sławomir Halbryt – prezes Sescom, Grzegorz Hrycyna – dyrektor Biura Zarządzania Projektami w Lotosie, Adam Ażgin z Alior Banku oraz Jacek Kobiela z Pomorskiej Kolei Metropolitarnej.

Podpisanie Porozumień na rzecz Inteligentnych Specjalizacji Pomorza

Marszałkowie Mieczysław Struk i Ryszard Świlski w dniu 28 stycznia 2016 roku, uroczyście podpisali porozumienia na rzecz Inteligentnych Specjalizacji Pomorza (ISP) z partnerami z województwa pomorskiego. Porozumienia zostały podpisane z partnerami czterech obszarów ISP, zidentyfikowanych jako najbardziej perspektywiczne z punktu widzenia budowania kapitału badawczo-rozwojowego w regionie. Przedsięwzięcia rozwojowe wpisujące się w obszary ISP będą preferowane przy udzielaniu związanego z nimi wsparcia finansowego w okresie programowania 2014-2020. Szacunkowa wielkość wsparcia to około miliard złotych.

„Inteligentne Specjalizacje – co dalej?”

Pod taka nazwą odbyła się konferencja 21 kwietnia 2016 r. w Polskiej Filharmonii Bałtyckiej w Gdańsku. Wydarzenie było poświęcone praktycznym możliwościom i warunkom korzystania ze środków unijnych na prowadzenie prac badawczo-rozwojowych w przedsiębiorstwach. Na konferencji głos zabrał wiceminister rozwoju Adam Hamryszczak, marszałkowie województwa pomorskiego Mieczysław Struk i Ryszard Świlski oraz przedstawiciele regionów europejskich.

Amazon stworzy miejsca pracy w Gdańsku

Spośród około tysiąca etatów, które amerykański gigant chce w 2016 r. stworzyć w Polsce, część powstanie w gdańskim Centrum Rozwoju Technologii. Jak mówi Marzena Więckowska, rzeczniczka prasowa firmy, „znaczną część nowych miejsc pracy stanowić będą stanowiska wymagające wysokich kwalifikacji, między innymi w obszarach IT, inżynierii, finansów, HR i logistyki”.

Statuetka dla GPEC

W styczniu, jak co roku, miała miejsce ceremonia wręczenia Złotych Statuetek w konkursie Lider Polskiego Biznesu, organizowanego przez Business Centre Club. Tym razem trafiła ona w ręce Gdańskiego Przedsiębiorstwa Energetyki Cieplnej. Przyznano również wyróżnienia specjalne – Diamenty. Spośród pomorskich przedsiębiorstw otrzymały je: PB Górski, Vector, Argo, Port Lotniczy Gdańsk oraz Trefl SA.

Trójmiasto atrakcyjne dla inwestorów

Podczas gali CEE Shared Services and Outsorcing Awards w Warszawie Trójmiasto zostało nagrodzone jako najbardziej dynamicznie rozwijająca się lokalizacja dla projektów usługowych w Polsce. W 2015 r. na obszarze Aglomeracji Trójmiejskiej inwestycje ulokowało dziewięć firm, deklarujących zatrudnienie prawie 2,3 tys. pracowników w horyzoncie 2020 r.

Nagrody „Najlepsi wśród równych” przyznane

Pracodawcy Pomorza po raz kolejny docenili firmy, które obok osiągania zysku i dynamicznego rozwijania swojej działalności pamiętają też o etyce i odpowiedzialności społecznej, w szczególności wobec własnych pracowników. Tym razem wyróżniono BMB Santech, Zarząd Morskiego Portu Gdańsk oraz Steico.

O autorze:

Koniunktura gospodarcza

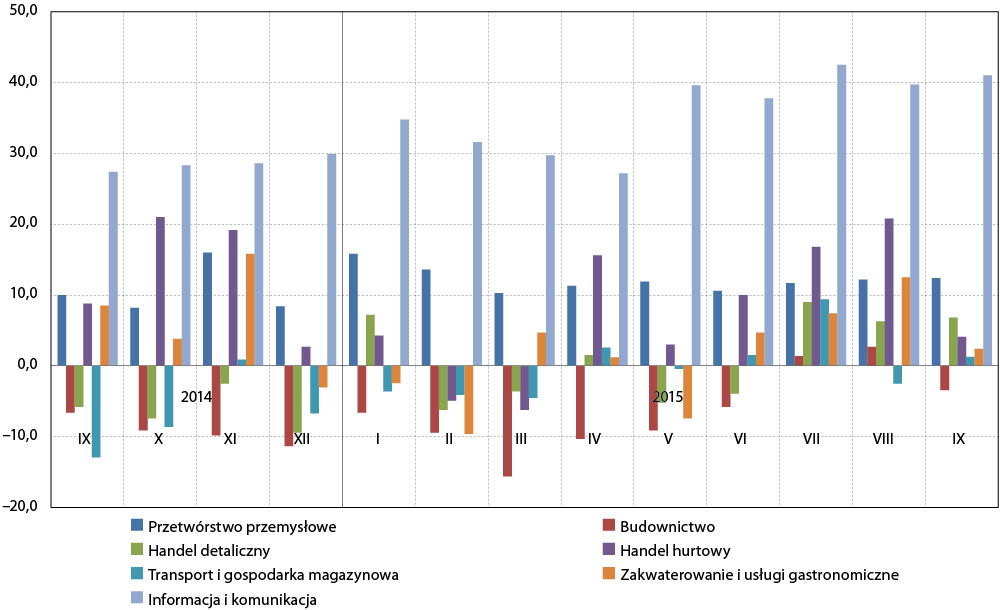

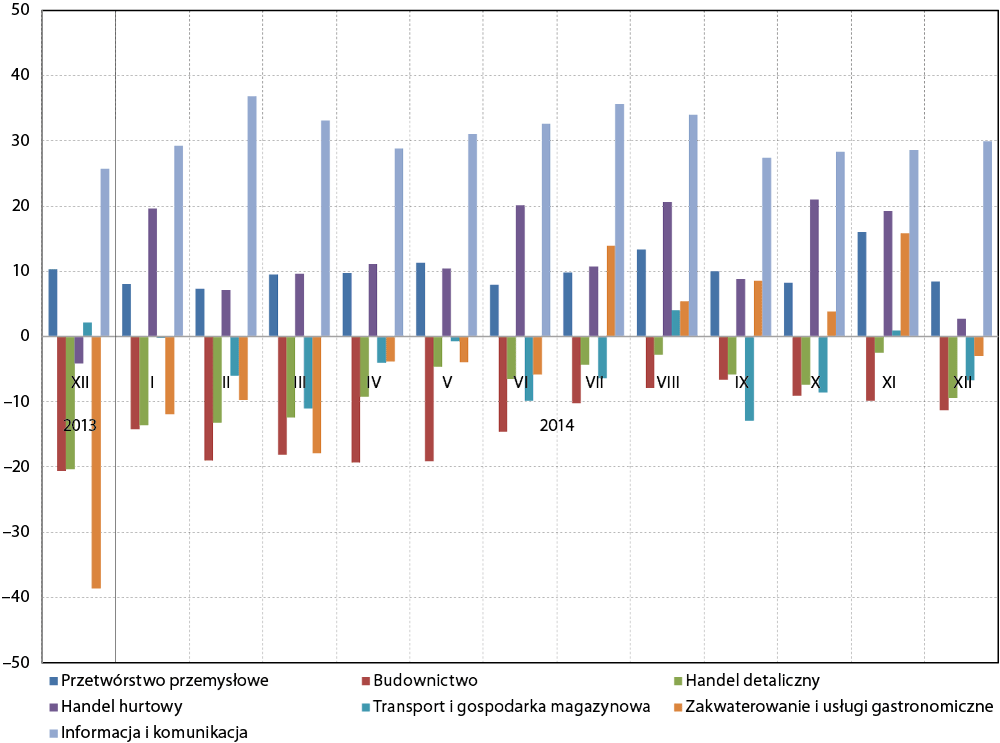

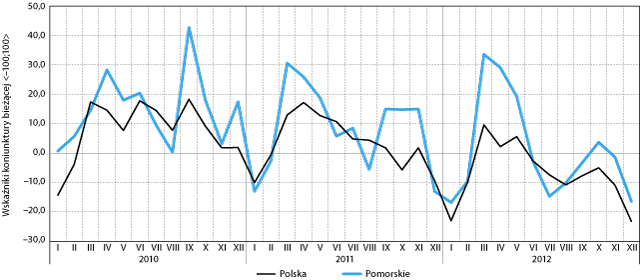

Oceny koniunktury gospodarczej w województwie pomorskim w IV kwartale 2015 r. w ujęciu branżowym były zróżnicowane. W trzech spośród siedmiu analizowanych sektorów liczba przedsiębiorców dobrze oceniających warunki gospodarowania przeważała nad liczbą opinii negatywnych. Niezmiennie najlepsze noty cechowały sektor informacji i komunikacji, w którym wartość wskaźnika ogólnej sytuacji przedsiębiorstwa w grudniu sięgnęła aż +51,7 pkt. To najwyższa wartość, jaką odnotował wskaźnik w ostatnich 5 latach. Sytuację gospodarczą dobrze oceniali również reprezentanci firm działających w zakresie transportu i gospodarki magazynowej (+10,3 pkt.) oraz przetwórstwa przemysłowego (+8,3 pkt.). Na przeciwnym biegunie uplasowała się negatywnie oceniana koniunktura w dotkniętych sezonowością zakwaterowaniu i usługach gastronomicznych (-1,2 pkt.) oraz budownictwie (-2,0 pkt.). Jeszcze niższe wartości wskaźnika cechowały handel detaliczny (-7,6 pkt.).

Wykres 1. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w okresie od grudnia 2014 do grudnia 2015

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: Opracowanie IBnGR na podstawie danych GUS

Analiza zmian wskaźników ogólnej sytuacji przedsiębiorstwa w czasie wskazuje na tendencje pozytywne. W przypadku pięciu spośród siedmiu analizowanych branż odnotowano poprawę, biorąc za punkt odniesienia sytuację sprzed roku (grudzień 2014 r.). O znaczącej poprawie można mówić zwłaszcza w odniesieniu do informacji i komunikacji, gdzie wskaźnik bieżącej ogólnej sytuacji przedsiębiorstwa wzrósł w ujęciu rocznym o 21,8 pkt. oraz w odniesieniu do transportu i gospodarki magazynowej (+17,0 pkt.). Pogorszenie odnotowano jedynie w handlu hurtowym (-3,2 pkt.). Sytuacja w przetwórstwie przemysłowym niemal się nie zmieniła (-0,1 pkt.).

W czterech spośród siedmiu analizowanych sektorów koniunktura gospodarcza w województwie oceniana była lepiej niż przeciętnie w Polsce. Pod tym względem szczególnie wyróżniały się informacja i komunikacja, gdzie różnica indeksu wojewódzkiego i ogólnopolskiego sięgnęła +27,3. W rezultacie województwo pomorskie uplasowało się na pierwszym miejscu w rankingu regionów. W zdecydowanie gorszej sytuacji niż przeciętnie w kraju znaleźli się natomiast reprezentanci handlu detalicznego oraz handlu hurtowego. W tych sektorach indeks bieżącej ogólnej sytuacji przedsiębiorstwa kształtował się na poziomie o ponad 10 pkt. niższym od wartości ogólnopolskiej. W rezultacie Pomorskie uplasowało się na 10. (handel detaliczny) oraz 14. pozycji (handel hurtowy) wśród województw.

Na podstawie indeksu przewidywanej ogólnej sytuacji przedsiębiorstwa można mówić o nienajlepszych nastrojach przedsiębiorców. W pięciu spośród analizowanych rodzajów działalności przeważa pesymizm. Uwagę w szczególności zwracają: zakwaterowanie i usługi gastronomiczne, gdzie wskaźnik wyprzedzający sięga -13,6 pkt. oraz branża budowlana z notą sięgającą -9,7 pkt., co jest w tym wypadku zrozumiałe, biorąc pod uwagę wpływ sezonowości na ten rodzaj działalności gospodarczej. Gorsze perspektywy przewidują również przedstawiciele informacji i komunikacji (-10,4 pkt.), przy czym należy pamiętać o bardzo dobrej ocenie sytuacji bieżącej w tym sektorze. W perspektywie trzech miesięcy nieznaczna poprawa nastrojów jest natomiast spodziewana w handlu detalicznym (+2,5 pkt.).

Działalność przedsiębiorstw

Liczba zarejestrowanych podmiotów gospodarki narodowej według stanu na koniec grudnia 2015 r. wynosiła w województwie pomorskim 281,9 tys. W porównaniu do końca września 2015 r. ubyło ich 0,1 proc. Spadek, choć minimalny, nastąpił po okresie długotrwałego i znacznego wzrostu. W stosunku do końca 2014 r. liczba podmiotów była ciągle wyższa o 2,1 proc. Rozpoczęty blisko trzy lata temu stały wzrost przedsiębiorczości prawdopodobnie został wyhamowany. Nie można wykluczyć, że jest to jedynie przejściowa redukcja. Być może jej przyczyną jest coraz lepsza, z punktu widzenia pracobiorców, sytuacja na rynku pracy, w wyniku której część dotychczas samozatrudnionych, korzystając z rosnącego popytu na pracę wybiera oferty pracy etatowej. Jeżeli takie zjawisko rzeczywiście ma miejsce, to można się spodziewać dalszego spadku liczby podmiotów gospodarczych. Zależy to jednak od przyszłych zmian na rynku pracy. Dotychczasowe wskazują, że można się spodziewać kontynuacji pozytywnych trendów.

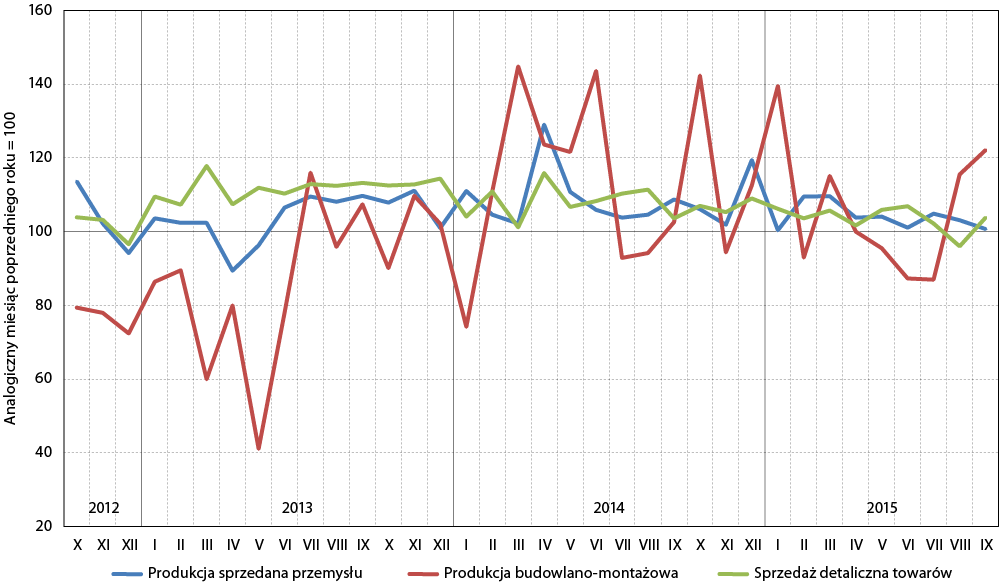

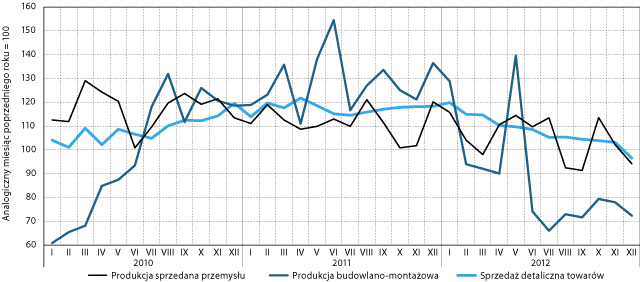

Wyniki działalności przedsiębiorstw w czwartym kwartale 2015 r., poza budownictwem, były dobre. W stosunku do analogicznego okresu roku poprzedniego wyraźnie wzrosła produkcja sprzedana przemysłu i sprzedaż detaliczna.

Wykres 2. Dynamika produkcji sprzedanej, budowlano-montażowej i sprzedaży detalicznej w województwie pomorskim w okresie od stycznia 2013 do grudnia 2015

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: Opracowanie IBnGR na podstawie danych GUS

Analiza zmian wskaźników ogólnej sytuacji przedsiębiorstwa w czasie wskazuje na tendencje pozytywne. W przypadku pięciu spośród siedmiu analizowanych branż odnotowano poprawę, biorąc za punkt odniesienia sytuację sprzed roku (grudzień 2014 r.). O znaczącej poprawie można mówić zwłaszcza w odniesieniu do informacji i komunikacji, gdzie wskaźnik bieżącej ogólnej sytuacji przedsiębiorstwa wzrósł w ujęciu rocznym o 21,8 pkt. oraz w odniesieniu do transportu i gospodarki magazynowej (+17,0 pkt.). Pogorszenie odnotowano jedynie w handlu hurtowym (-3,2 pkt.). Sytuacja w przetwórstwie przemysłowym niemal się nie zmieniła (-0,1 pkt.).

W czterech spośród siedmiu analizowanych sektorów koniunktura gospodarcza w województwie oceniana była lepiej niż przeciętnie w Polsce. Pod tym względem szczególnie wyróżniały się informacja i komunikacja, gdzie różnica indeksu wojewódzkiego i ogólnopolskiego sięgnęła +27,3. W rezultacie województwo pomorskie uplasowało się na pierwszym miejscu w rankingu regionów. W zdecydowanie gorszej sytuacji niż przeciętnie w kraju znaleźli się natomiast reprezentanci handlu detalicznego oraz handlu hurtowego. W tych sektorach indeks bieżącej ogólnej sytuacji przedsiębiorstwa kształtował się na poziomie o ponad 10 pkt. niższym od wartości ogólnopolskiej. W rezultacie Pomorskie uplasowało się na 10. (handel detaliczny) oraz 14. pozycji (handel hurtowy) wśród województw.

Na podstawie indeksu przewidywanej ogólnej sytuacji przedsiębiorstwa można mówić o nienajlepszych nastrojach przedsiębiorców. W pięciu spośród analizowanych rodzajów działalności przeważa pesymizm. Uwagę w szczególności zwracają: zakwaterowanie i usługi gastronomiczne, gdzie wskaźnik wyprzedzający sięga -13,6 pkt. oraz branża budowlana z notą sięgającą -9,7 pkt., co jest w tym wypadku zrozumiałe, biorąc pod uwagę wpływ sezonowości na ten rodzaj działalności gospodarczej. Gorsze perspektywy przewidują również przedstawiciele informacji i komunikacji (-10,4 pkt.), przy czym należy pamiętać o bardzo dobrej ocenie sytuacji bieżącej w tym sektorze. W perspektywie trzech miesięcy nieznaczna poprawa nastrojów jest natomiast spodziewana w handlu detalicznym (+2,5 pkt.).

Działalność przedsiębiorstw

Liczba zarejestrowanych podmiotów gospodarki narodowej według stanu na koniec grudnia 2015 r. wynosiła w województwie pomorskim 281,9 tys. W porównaniu do końca września 2015 r. ubyło ich 0,1 proc. Spadek, choć minimalny, nastąpił po okresie długotrwałego i znacznego wzrostu. W stosunku do końca 2014 r. liczba podmiotów była ciągle wyższa o 2,1 proc. Rozpoczęty blisko trzy lata temu stały wzrost przedsiębiorczości prawdopodobnie został wyhamowany. Nie można wykluczyć, że jest to jedynie przejściowa redukcja. Być może jej przyczyną jest coraz lepsza, z punktu widzenia pracobiorców, sytuacja na rynku pracy, w wyniku której część dotychczas samozatrudnionych, korzystając z rosnącego popytu na pracę wybiera oferty pracy etatowej. Jeżeli takie zjawisko rzeczywiście ma miejsce, to można się spodziewać dalszego spadku liczby podmiotów gospodarczych. Zależy to jednak od przyszłych zmian na rynku pracy. Dotychczasowe wskazują, że można się spodziewać kontynuacji pozytywnych trendów.

Wyniki działalności przedsiębiorstw w czwartym kwartale 2015 r., poza budownictwem, były dobre. W stosunku do analogicznego okresu roku poprzedniego wyraźnie wzrosła produkcja sprzedana przemysłu i sprzedaż detaliczna.

Wykres 2. Dynamika produkcji sprzedanej, budowlano-montażowej i sprzedaży detalicznej w województwie pomorskim w okresie od stycznia 2013 do grudnia 2015

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

Czwarty kwartał był udany dla przedsiębiorstw przemysłowych. W każdym z miesięcy miał miejsce wzrost produkcji sprzedanej w stosunku do analogicznego miesiąca roku poprzedniego. Wynik listopadowy i grudniowy należał do ponadprzeciętnych. W szczególności w grudniu dynamika produkcji sprzedanej przemysłu była wysoka, osiągając trzeci najwyższy wynik w roku. W ostatnim kwartale, po dwóch, w których produkcja rosła wolno, odnotowano wyraźne ożywienie.

Dynamika produkcji budowlano-montażowej, podobnie jak w poprzednich kwartałach 2015 r., cechowała się dużą zmiennością. Październik przyniósł najniższy wynik w całym roku. W porównaniu do analogicznego miesiąca roku poprzedniego produkcja budowlano-montażowa była niższa aż o 23 proc. W listopadzie osiągnęła natomiast bardzo dobry, drugi rezultat, by w grudniu powrócić do poziomu notowanego rok wcześniej. Obserwowane rozchwianie dynamiki produkcji budowlano-montażowej przynajmniej po części wynika z dużej zmienności poziomu odniesienia, a więc wyników zeszłorocznych. Utrudnia to jednoznaczną interpretację, niemniej jednak dość wyraźnie rysuje się obraz spowolnienia wzrostu produkcji w budownictwie w 2015 r. w stosunku do roku wcześniejszego.

Bardzo pozytywne zmiany miały miejsce w zakresie wartości sprzedaży detalicznej. We wszystkich trzech miesiącach wyraźnie rosła, osiągając w listopadzie i grudniu najwyższe wartości w całym roku. Niebezpieczeństwo przerwania okresu stabilnego wzrostu sprzedaży detalicznej, które zarysowało się w III kwartale 2016 r. zostało zażegnane. To pozytywna zmiana, w szczególności dla małych i średnich przedsiębiorstw, z których duża część nastawiona jest na obsługę rynku lokalnego.

Handel zagraniczny

W IV kwartale 2015 r.¹ wartość eksportu wyniosła 3304,5 mln euro, zaś importu – 3500,5 mln euro. Odnotowano więc deficyt w handlu zagranicznym wynoszący 196,0 mln euro. Po czterech kwartałach² 2015 r. wartość eksportu sięgnęła 12 623,8 mln euro, a importu 13 611,1 mln, co również przełożyło się na deficyt w obrotach handlowych sięgający 987,3 mln euro.

W porównaniu do obrotów z ostatnich 3 miesięcy 2014 r. zaobserwowano zmniejszenie wolumenu importu (o niespełna 4 proc.) przy znaczącym wzroście eksportu, przekraczającym 15 proc. Efektem było zmniejszenie deficytu w 2014 r. do około 987 mln euro.

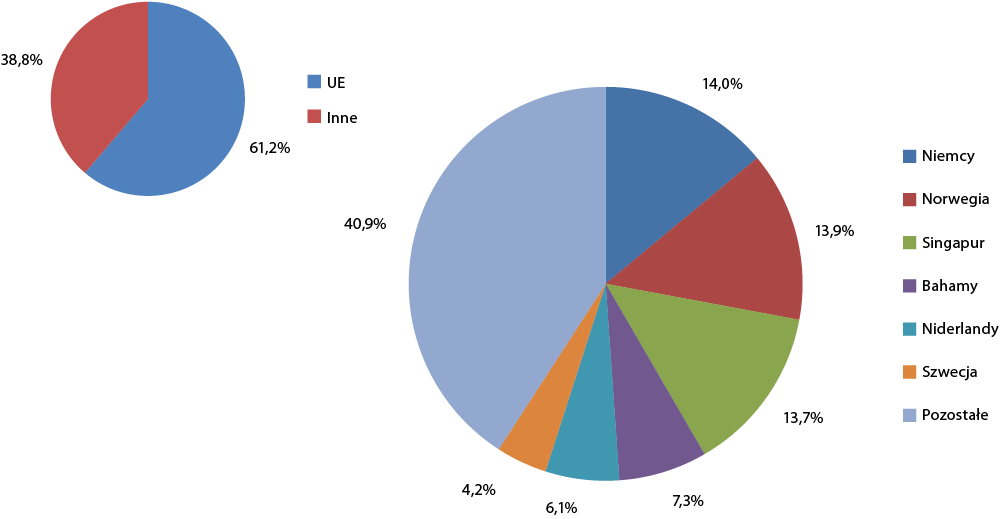

W IV kwartale 2015 r. struktura towarowa eksportu z województwa pomorskiego nie odbiegała od tego, co obserwowano w poprzednich miesiącach obecnego roku. Dominującą grupą towarową pozostały statki, łodzie oraz konstrukcje pływające (35,6 proc. wartości sprzedaży zagranicznej województwa). Znacząco mniejszy udział przypadł maszynom i urządzeniom elektrycznym (11,2 proc.) oraz paliwom (10 proc.). Wymienione trzy grupy towarowe odpowiadały za 56,8 proc. eksportu w ostatnim kwartale 2015 r. (oraz za 55,1 proc. sprzedaży zagranicznej województwa w całym 2015 r.).

W strukturze kierunkowej największym udziałem cechowały się Niemcy (14,8 proc.). Na kolejnych pozycjach plasowały się: Singapur (8 proc.), Holandia (7,9 proc.), Wielka Brytania (7 proc.) oraz Norwegia (6,5 proc.). Biorąc z kolei pod uwagę obroty z czterech kwartałów 2015 r., najważniejszymi rynkami eksportowymi okazały się: Niemcy (15,6 proc.), Holandia (8,4 proc.), Norwegia (7,7 proc.) oraz Wielka Brytania i Singapur (5,6 oraz 5,3 proc.). Wśród odbiorców dominują zatem państwa UE, na które przypadało nieco ponad 60 proc. sprzedaży zagranicznej województwa.

Wykres 3. Struktura kierunkowa eksportu z województwa pomorskiego w IV kwartale 2015

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

Czwarty kwartał był udany dla przedsiębiorstw przemysłowych. W każdym z miesięcy miał miejsce wzrost produkcji sprzedanej w stosunku do analogicznego miesiąca roku poprzedniego. Wynik listopadowy i grudniowy należał do ponadprzeciętnych. W szczególności w grudniu dynamika produkcji sprzedanej przemysłu była wysoka, osiągając trzeci najwyższy wynik w roku. W ostatnim kwartale, po dwóch, w których produkcja rosła wolno, odnotowano wyraźne ożywienie.

Dynamika produkcji budowlano-montażowej, podobnie jak w poprzednich kwartałach 2015 r., cechowała się dużą zmiennością. Październik przyniósł najniższy wynik w całym roku. W porównaniu do analogicznego miesiąca roku poprzedniego produkcja budowlano-montażowa była niższa aż o 23 proc. W listopadzie osiągnęła natomiast bardzo dobry, drugi rezultat, by w grudniu powrócić do poziomu notowanego rok wcześniej. Obserwowane rozchwianie dynamiki produkcji budowlano-montażowej przynajmniej po części wynika z dużej zmienności poziomu odniesienia, a więc wyników zeszłorocznych. Utrudnia to jednoznaczną interpretację, niemniej jednak dość wyraźnie rysuje się obraz spowolnienia wzrostu produkcji w budownictwie w 2015 r. w stosunku do roku wcześniejszego.

Bardzo pozytywne zmiany miały miejsce w zakresie wartości sprzedaży detalicznej. We wszystkich trzech miesiącach wyraźnie rosła, osiągając w listopadzie i grudniu najwyższe wartości w całym roku. Niebezpieczeństwo przerwania okresu stabilnego wzrostu sprzedaży detalicznej, które zarysowało się w III kwartale 2016 r. zostało zażegnane. To pozytywna zmiana, w szczególności dla małych i średnich przedsiębiorstw, z których duża część nastawiona jest na obsługę rynku lokalnego.

Handel zagraniczny

W IV kwartale 2015 r.¹ wartość eksportu wyniosła 3304,5 mln euro, zaś importu – 3500,5 mln euro. Odnotowano więc deficyt w handlu zagranicznym wynoszący 196,0 mln euro. Po czterech kwartałach² 2015 r. wartość eksportu sięgnęła 12 623,8 mln euro, a importu 13 611,1 mln, co również przełożyło się na deficyt w obrotach handlowych sięgający 987,3 mln euro.

W porównaniu do obrotów z ostatnich 3 miesięcy 2014 r. zaobserwowano zmniejszenie wolumenu importu (o niespełna 4 proc.) przy znaczącym wzroście eksportu, przekraczającym 15 proc. Efektem było zmniejszenie deficytu w 2014 r. do około 987 mln euro.

W IV kwartale 2015 r. struktura towarowa eksportu z województwa pomorskiego nie odbiegała od tego, co obserwowano w poprzednich miesiącach obecnego roku. Dominującą grupą towarową pozostały statki, łodzie oraz konstrukcje pływające (35,6 proc. wartości sprzedaży zagranicznej województwa). Znacząco mniejszy udział przypadł maszynom i urządzeniom elektrycznym (11,2 proc.) oraz paliwom (10 proc.). Wymienione trzy grupy towarowe odpowiadały za 56,8 proc. eksportu w ostatnim kwartale 2015 r. (oraz za 55,1 proc. sprzedaży zagranicznej województwa w całym 2015 r.).

W strukturze kierunkowej największym udziałem cechowały się Niemcy (14,8 proc.). Na kolejnych pozycjach plasowały się: Singapur (8 proc.), Holandia (7,9 proc.), Wielka Brytania (7 proc.) oraz Norwegia (6,5 proc.). Biorąc z kolei pod uwagę obroty z czterech kwartałów 2015 r., najważniejszymi rynkami eksportowymi okazały się: Niemcy (15,6 proc.), Holandia (8,4 proc.), Norwegia (7,7 proc.) oraz Wielka Brytania i Singapur (5,6 oraz 5,3 proc.). Wśród odbiorców dominują zatem państwa UE, na które przypadało nieco ponad 60 proc. sprzedaży zagranicznej województwa.

Wykres 3. Struktura kierunkowa eksportu z województwa pomorskiego w IV kwartale 2015

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

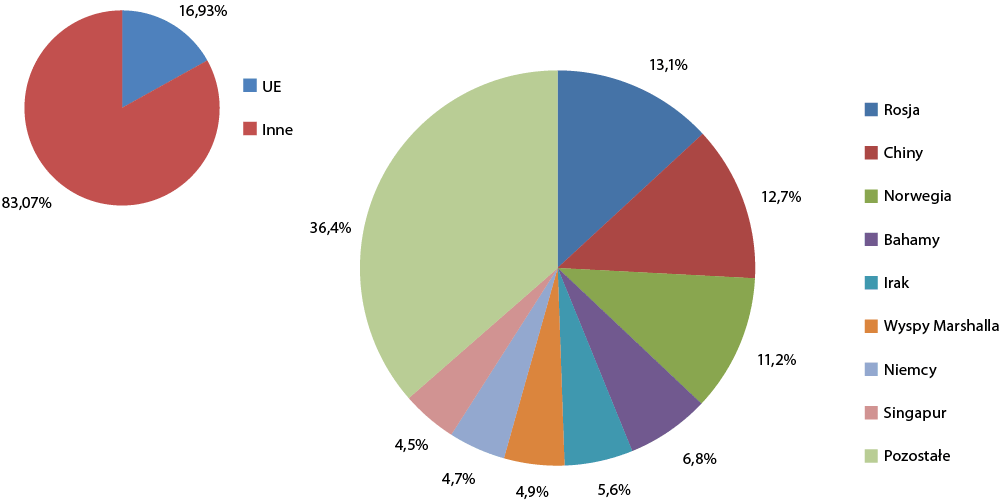

Cechą pomorskiego importu jest wysoki poziom koncentracji towarowej. Warto mieć na uwadze, że struktura towarowa importu jest w znacznym stopniu kształtowana przez strukturę towarową eksportu. Wynika to z faktu, iż pomorskie importuje towary podlegające przetworzeniu, które następnie są eksportowane. Zjawisko to dało się zaobserwować również w IV kwartale 2015 r. Na najważniejsze produkty sprowadzane z zagranicy, tzn.: statki, łodzie, konstrukcje pływające (30,5 proc.), paliwa (22,4 proc.), oraz maszyny i urządzenia elektryczne (12,0 proc.) przypadało łącznie 65 proc. importu.

W IV kwartale 2015 r. najistotniejszym partnerem importowym pozostawała Rosja (18,3 proc. importu). Mniejszy strumień produktów trafił do województwa pomorskiego z Norwegii (11 proc.) oraz Chin (9,5 proc.), następnie zaś z Niemiec oraz Singapuru.

Wykres 4. Struktura kierunkowa importu do województwa pomorskiego w IV kwartale 2015

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Cechą pomorskiego importu jest wysoki poziom koncentracji towarowej. Warto mieć na uwadze, że struktura towarowa importu jest w znacznym stopniu kształtowana przez strukturę towarową eksportu. Wynika to z faktu, iż pomorskie importuje towary podlegające przetworzeniu, które następnie są eksportowane. Zjawisko to dało się zaobserwować również w IV kwartale 2015 r. Na najważniejsze produkty sprowadzane z zagranicy, tzn.: statki, łodzie, konstrukcje pływające (30,5 proc.), paliwa (22,4 proc.), oraz maszyny i urządzenia elektryczne (12,0 proc.) przypadało łącznie 65 proc. importu.

W IV kwartale 2015 r. najistotniejszym partnerem importowym pozostawała Rosja (18,3 proc. importu). Mniejszy strumień produktów trafił do województwa pomorskiego z Norwegii (11 proc.) oraz Chin (9,5 proc.), następnie zaś z Niemiec oraz Singapuru.

Wykres 4. Struktura kierunkowa importu do województwa pomorskiego w IV kwartale 2015

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Rynek pracy i wynagrodzenia

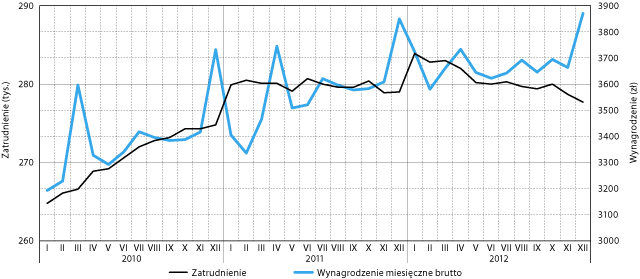

Według stanu na koniec 2015 r. przeciętne zatrudnienie w sektorze przedsiębiorstw wynosiło 289,1 tys. osób. W stosunku do końca września wzrosło o 0,8 proc., a w porównaniu do końca grudnia 2014 r. – o 2,1 proc. W IV kwartale 2015 r. tempo wzrostu zatrudnienia było wysokie, a jego poziom wyraźnie przewyższył wartości notowane w szczytowym okresie dobrej koniunktury gospodarczej, jaki przypadał na połowę 2008 r. Był także wyższy niż we wszystkich kolejnych miesiącach następnych lat.

W grudniu 2015 r. przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw wyniosło 4467 zł. Było ono wyższe niż we wrześniu aż o 6,8 proc., co wynikało jednak z wypłaty premii. W porównaniu do grudnia 2014 r. wynagrodzenia wzrosły o 4,7 proc. Był to wzrost znaczny, choć nie tak wysoki jak w poprzednim kwartale. Tendencja realnego wzrostu płac (ponad stopę inflacji) została utrzymana.

Wykres 5. Wielkość zatrudnienia i poziom przeciętnego miesięcznego wynagrodzenia brutto w sektorze przedsiębiorstw w województwie pomorskim w okresie od stycznia 2013 do grudnia 2015

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Rynek pracy i wynagrodzenia

Według stanu na koniec 2015 r. przeciętne zatrudnienie w sektorze przedsiębiorstw wynosiło 289,1 tys. osób. W stosunku do końca września wzrosło o 0,8 proc., a w porównaniu do końca grudnia 2014 r. – o 2,1 proc. W IV kwartale 2015 r. tempo wzrostu zatrudnienia było wysokie, a jego poziom wyraźnie przewyższył wartości notowane w szczytowym okresie dobrej koniunktury gospodarczej, jaki przypadał na połowę 2008 r. Był także wyższy niż we wszystkich kolejnych miesiącach następnych lat.

W grudniu 2015 r. przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw wyniosło 4467 zł. Było ono wyższe niż we wrześniu aż o 6,8 proc., co wynikało jednak z wypłaty premii. W porównaniu do grudnia 2014 r. wynagrodzenia wzrosły o 4,7 proc. Był to wzrost znaczny, choć nie tak wysoki jak w poprzednim kwartale. Tendencja realnego wzrostu płac (ponad stopę inflacji) została utrzymana.

Wykres 5. Wielkość zatrudnienia i poziom przeciętnego miesięcznego wynagrodzenia brutto w sektorze przedsiębiorstw w województwie pomorskim w okresie od stycznia 2013 do grudnia 2015

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

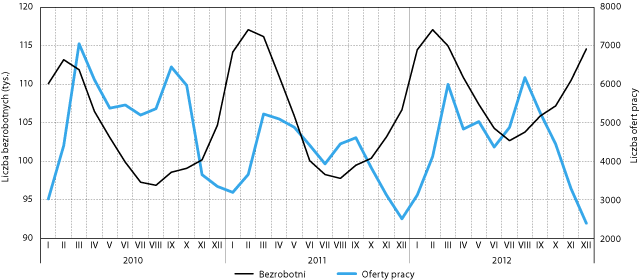

W IV kwartale 2015 r. nastąpił nieznaczny wzrost liczby zarejestrowanych bezrobotnych. W końcu roku było ich 77,7 tys. Stopa bezrobocia wynosiła 9,0 proc. W stosunku do końca września liczba bezrobotnych wzrosła o 0,6 proc. (stopa bezrobocia nie uległa zauważalnym zmianom). Odnotowany wzrost miał charakter wyłącznie sezonowy. Był w dodatku bardzo słaby. W poprzednich latach, w tym samym okresie przybywało po 2-3 proc. bezrobotnych. Skalę korzystnych zmian obrazuje porównanie poziomu bezrobocia do osiągniętego w grudniu 2014 r. W tym czasie ubyło 19,7 proc. bezrobotnych.

Głęboki spadek bezrobocia w ciągu roku przyczynił się do znaczącej redukcji liczebności wszystkich trzech analizowanych kategorii bezrobotnych: w wieku do 25 lat, w wieku 50 lat i więcej oraz bezrobotnych długotrwale. Liczba bezrobotnych w pierwszej grupie spadła najmocniej – o 26 proc. w porównaniu do grudnia 2014 r. Niewiele mniejszy był spadek liczby długotrwale bezrobotnych. Z tej grupy ubyło 22 proc. osób. Redukcja liczby bezrobotnych w wieku 50 lat i więcej wyniosła 16 proc. Za znacznym spadkiem bezrobocia wśród młodych stoi większa mobilność zawodowa i przestrzenna (z reguły brak poważnych zobowiązań rodzinnych), a także paradoksalnie małe doświadczenie zawodowe, które ułatwia decyzję o zmianie profesji. Bardzo korzystnym zjawiskiem była wyraźnie zmniejszająca się liczba długotrwale bezrobotnych. Świadczy to o bardzo dużym zapotrzebowaniu na pracę, co stwarza szansę powrotu na rynek pracy osób, których kompetencje mogły już ulec dezaktualizacji. Jeżeli popyt na pracę będzie nadal tak znaczący, to istnieje szansa na trwałą ich integrację z rynkiem pracy.

Wykres 6. Liczba bezrobotnych i ofert pracy zgłoszonych do urzędów pracy w województwie pomorskim w okresie od stycznia 2013 do grudnia 2015

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

W IV kwartale 2015 r. nastąpił nieznaczny wzrost liczby zarejestrowanych bezrobotnych. W końcu roku było ich 77,7 tys. Stopa bezrobocia wynosiła 9,0 proc. W stosunku do końca września liczba bezrobotnych wzrosła o 0,6 proc. (stopa bezrobocia nie uległa zauważalnym zmianom). Odnotowany wzrost miał charakter wyłącznie sezonowy. Był w dodatku bardzo słaby. W poprzednich latach, w tym samym okresie przybywało po 2-3 proc. bezrobotnych. Skalę korzystnych zmian obrazuje porównanie poziomu bezrobocia do osiągniętego w grudniu 2014 r. W tym czasie ubyło 19,7 proc. bezrobotnych.

Głęboki spadek bezrobocia w ciągu roku przyczynił się do znaczącej redukcji liczebności wszystkich trzech analizowanych kategorii bezrobotnych: w wieku do 25 lat, w wieku 50 lat i więcej oraz bezrobotnych długotrwale. Liczba bezrobotnych w pierwszej grupie spadła najmocniej – o 26 proc. w porównaniu do grudnia 2014 r. Niewiele mniejszy był spadek liczby długotrwale bezrobotnych. Z tej grupy ubyło 22 proc. osób. Redukcja liczby bezrobotnych w wieku 50 lat i więcej wyniosła 16 proc. Za znacznym spadkiem bezrobocia wśród młodych stoi większa mobilność zawodowa i przestrzenna (z reguły brak poważnych zobowiązań rodzinnych), a także paradoksalnie małe doświadczenie zawodowe, które ułatwia decyzję o zmianie profesji. Bardzo korzystnym zjawiskiem była wyraźnie zmniejszająca się liczba długotrwale bezrobotnych. Świadczy to o bardzo dużym zapotrzebowaniu na pracę, co stwarza szansę powrotu na rynek pracy osób, których kompetencje mogły już ulec dezaktualizacji. Jeżeli popyt na pracę będzie nadal tak znaczący, to istnieje szansa na trwałą ich integrację z rynkiem pracy.

Wykres 6. Liczba bezrobotnych i ofert pracy zgłoszonych do urzędów pracy w województwie pomorskim w okresie od stycznia 2013 do grudnia 2015

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

Ożywienie na rynku pracy było także widoczne w liczbie ofert zgłaszanych do powiatowych urzędów pracy. W grudniu 2015 r. wpłynęło ich co prawda jedynie 5,8 tys., miesiąc ten jednak, z uwagi na sezonowy spadek popytu, co roku cechuje się małym napływem ofert. Było to aż o 35 proc. mniej niż we wrześniu, ale jednocześnie o 71 proc. więcej niż w grudniu 2014 r. Liczba ofert pracy, jakie wpłynęły do PUP w grudniu 2015 r., była wyższa niż w czerwcu 2013 r., czyli w szczycie zapotrzebowania na pracę, jaki odnotowano dla tego roku. To porównanie najlepiej obrazuje wzrost popytu na pracę, jaki miał miejsce w całym 2015 r.

Ważniejsze wydarzenia³

Budimex zbuduje S7 na odcinku Nowy Dwór Gdański – Elbląg

Generalna Dyrekcja Dróg Krajowych i Autostrad (GDDKiA) zawarła umowę na budowę odcinka drogi ekspresowej S7 pomiędzy Nowym Dworem Gdańskim a Elblągiem ze spółką Budimex. Koszt inwestycji wyniesie 1281,62 mln zł netto. GDDKiA podpisała również umowę z Metrostav a.s. na budowę odcinka Koszwały – Nowy Dwór Gdański. Droga S7, która połączy Gdańsk z Elblągiem, będzie dwujezdniową trasą ekspresową o długości przeszło 40 km. Projektowany odcinek drogi krajowej S7 od Gdańska do Elbląga leży w europejskim korytarzu transportowym IA Ryga – Kaliningrad – Elbląg – Gdańsk (Via Hanseatica) oraz w korytarzu z Gdańska przez Warszawę do Odessy (Via Intermare).

Będzie dofinansowanie obwodnicy Słupska

Rząd przyznał z ogólnej rezerwy budżetowej ponad 4,8 mln zł dofinansowania do budowy obwodnicy Słupska. Tak zwana mała obwodnica Słupska będzie liczyła ponad 6,5 km długości. Powstaje po zachodniej stronie miasta. Ma usprawnić dojazd do Ustki z ominięciem jego centrum. W ramach inwestycji zostanie zbudowanych 11 rond. Trasa będzie przebiegała przez dwa wiadukty nad torami kolejowymi. Całość ma kosztować 135 mln zł, ale w 85 proc. ma być sfinansowana z dotacji Unii Europejskiej. Resztę – czyli 23 mln zł – miał wpłacić samorząd. Liczył na rządową pomoc w spłacie tej kwoty, jednak Rada Ministrów zgodziła się jedynie na dofinansowanie kwotą 4,8 mln zł. Inwestycja powinna być gotowa do 2015 r.

Gdańskie lotnisko z systemem ILS w II kategorii

Od 12 listopada 2015 r. samoloty w Gdańsku mogą lądować i startować w dużo gorszych warunkach pogodowych, będących przyczyną ograniczonej widzialności. Gdańsk jest trzecim lotniskiem w kraju, które dysponuje tym systemem. Dwa pozostałe funkcjonują w Warszawie. Podniesienie kategorii podejścia wymagało również modernizacji drogi startowej poprzez wzmocnienie nawierzchni i zamontowanie dodatkowego oświetlenia nawigacyjnego. Liczba punktów świetlnych zwiększyła się z 474 do 1598. Dzięki systemowi ILS samoloty będą mogły startować i lądować nawet w gęstej mgle. Szacuje się, że odwołanych lotów z powodu pogody czy mgły będzie o 90 proc. mniej. Łączny koszt wszystkich inwestycji składających się na podniesienie kategorii wyniósł 70 mln zł, z czego 32 mln zł pochodziło z dotacji UE w ramach Programu Operacyjnego Infrastruktura i Środowisko; pozostała część finansowania to środki własne.

Międzynarodowy terminal DHL Express powstanie w Gdańsku

Inwestycja o wartości 4 mln euro ma być gotowa na początku 2018 roku. Firma DHL Express i Port Lotniczy Gdańsk im. Lecha Wałęsy podpisały umowę w tej sprawie 5 listopada 2015 r. W jej ramach powstanie nowoczesny, międzynarodowy lotniczy terminal kurierski DHL wraz z całą infrastrukturą. Inwestycja ma kluczowe znaczenie dla rozwoju europejskiego korytarza transportowego między krajami bałtyckimi a centralnym hubem DHL Express w Lipsku. Funkcjonujący obecnie obiekt DHL w Gdańsku jest trzecim w Polsce pod względem rosnącego wolumenu międzynarodowych przesyłek kurierskich obsługiwanych w imporcie i w eksporcie. Ponadto pod względem powierzchni, przepustowości i wydajności nowy terminal będzie jedną z dziesięciu największych jednostek operacyjnych DHL w regionie Europy Środkowej. Znajdzie się w nim sześć stanowisk przeznaczonych do obsługi kontenerów lotniczych, pięć bram do obsługi transportów liniowych i docelowo 30 bram do obsługi pojazdów kurierskich. DHL jest światowym liderem w branży logistycznej.

Nowe centrum logistyczne Flextronics International Poland

Na terenie Pomorskiej Specjalnej Strefy Ekonomicznej w Tczewie firma rozbudowała swój park przemysłowy. Powstało centrum logistyczno-produkcyjne o powierzchni 9 300 m². Obiekt uroczyście otwarto 12 listopada 2015 r. Centrum logistyczno-produkcyjne zostało przystosowane do końcowych etapów produkcji, wysokiego składowania towaru, zarządzania nim oraz dystrybucji produktów wytworzonych w sąsiednich halach produkcyjnych. W nowym obiekcie mieści się między innymi magazyn na 10 tysięcy miejsc paletowych i 8 doków rozładunkowych. Dysponuje on również powierzchnią produkcyjną, zapleczem socjalno-biurowym i technicznym, pomieszczeniami dla pracowników, biurami, obszarem do segregacji odpadów i obsługi sprzętu magazynowego. Głównym wykonawcą inwestycji była firma Skanska, a projekt został przygotowany przez biuro projektowe GEL. Nowe centrum logistyczno-produkcyjne jest już trzecim obiektem w istniejącym od 2000 r. parku przemysłowym Flextronics International Poland Sp. z o.o. Dwa pozostałe spełniają funkcję hal produkcyjnych – w pierwszej z nich powstają obudowy i części metalowe, a w drugiej odbywa się montaż płytek elektronicznych, modułów oraz urządzeń elektronicznych.

Grupa Energa uruchomiła największą w Polsce farmę fotowoltaiczną

Inwestycja powstała w gminie Czernikowo koło Torunia i ma prawie 4 MW mocy. Jest też elementem projektu Smart Toruń – pilotażowego wdrożenia inteligentnych sieci energetycznych przez Grupę Energa. Obejmuje między innymi modernizację sieci dystrybucyjnej, wytwarzanie energii w źródłach odnawialnych, inteligentne oświetlenie uliczne oraz elementy zarządzania popytem przy udziale klientów. Całkowity koszt projektu wyniósł 81,6 mln zł, z czego ponad 19,5 mln zł pochodziło ze środków Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej. Roczna produkcja energii elektrycznej w Czernikowie jest szacowana na poziomie 3 500 MWh, co wystarczy na pokrycie zapotrzebowania około 1600 gospodarstw domowych. Instalacja składa się z blisko 16 tysięcy paneli – każdy o mocy 240 W. Farma zajmuje powierzchnię ponad 24 tys. m2, co odpowiada wielkości kilku boisk do piłki nożnej. Grupa Energa produkuje zieloną energię w 46 elektrowniach wodnych, czterech farmach wiatrowych, dwóch farmach fotowoltaicznych oraz instalacjach spalających biomasę. Łączne moce Grupy zainstalowane w OZE sięgają 560 MW.

Kamień węgielny pod budowę instalacji pogłębionego przerobu ropy naftowej wmurowany

Symbolicznym aktem wmurowania kamienia węgielnego w rafinerii w Gdańsku Grupa Lotos zainaugurowała budowę kompleksu instalacji pogłębionego przerobu ropy naftowej. Wartość całej inwestycji szacuje się na około 2,3 mld zł. Pracę rozpoczęto od budowy obiektu elektroenergetycznego. Posłuży on do dystrybucji energii elektrycznej, zasilania i sterowania urządzeniami pomocniczymi właściwej instalacji. Dzięki jej funkcjonowaniu ciężkie pozostałości procesu rafinacji będą mogły być przerobione na olej napędowy i paliwo lotnicze. Jednocześnie ograniczone zostanie wytwarzanie produktów takich jak asfalty oraz ciężkie oleje opałowe. Dzięki temu rafineria w Gdańsku wyprodukuje rocznie do 900 tysięcy ton dodatkowych paliw, a ponadto 350 tysięcy ton koksu.

Uruchomiono wstępne wydobycie ropy ze złoża B8

Złoże znajduje się w polskiej strefie ekonomicznej Morza Bałtyckiego. Jego potencjał szacuje się na 3,5 mln ton ropy. Po uruchomieniu docelowego wydobycia Lotos Petrobaltic będzie pozyskiwał ze złoża B8 do 5 tysięcy baryłek ropy naftowej dziennie. Dla porównania średnie dzienne wydobycie spółki Lotos Petrobaltic w II kwartale 2015 r. wyniosło ponad 12,4 tysiąca baryłek ekwiwalentu ropy naftowej. Z kolei potwierdzone zasoby firmy to 52,9 mln baryłek. Lotos Petrobaltic ma czterdziestoletnie doświadczenie w poszukiwaniu i eksploatacji złóż ropy i gazu na Morzu Bałtyckim. Firma dysponuje pięcioma koncesjami na poszukiwanie i rozpoznanie złóż kopalin oraz dwoma na poszukiwanie. Oprócz tego posiada koncesję na wydobycie ropy i towarzyszącego jej gazu ze złoża B3, współudział w koncesji na wydobycie ropy i współwystępującego gazu ze złoża B8 oraz współudziały w dwóch koncesjach na wydobycie gazu ze złóż B4 i B6.

Tysięczne wodowanie w Remontowej Shipbuilding

7 listopada 2015 r. zwodowano szkolny żaglowiec, budowany dla Marynarki Wojennej Algierii. Jest to trzymasztowa, nowoczesna fregata zaprojektowana przez inż. Zygmunta Chorenia, jednego z najwybitniejszych konstruktorów statków żaglowych na świecie. Jednostka ma 110 m długości i 14,5 m szerokości. Powierzchnia ożaglowania wynosi 3000 m2 i umożliwia osiągnięcie prędkości 17 węzłów przy wietrze o sile sześciu stopni w skali Beauforta Na pokład może zabrać 222 osoby. Żaglowiec otrzyma nazwę El-Mellah, co w języku arabskim oznacza żeglarz. Kontrakt z Algierczykami, poza budową statku, obejmuje również szkolenie przyszłych członków załogi i kadetów. Przeprowadzone ono zostanie we współpracy z Akademią Morską w Gdyni i potrwa pół roku.

Nowy zakład produkcyjny grupy Pekabex w Gdańsku

Grupa Pekabex otworzyła nowy obiekt produkcyjny 25 listopada 2015 r. na terenie Zakładu Kokoszki Prefabrykacja. To trzeci zakład produkcyjny lidera rynku prefabrykacji w Polsce. Jest pierwszym, i jak na razie jedynym, na rynku lokalnym zakładem produkującym w technologii sprężonej. Docelowo planuje zatrudnienie do 100 nowych pracowników. Łączny koszt inwestycji wyniósł około 45 mln zł. Zakład Kokoszki Prefabrykacja został kupiony przez Grupę Pekabex w kwietniu 2015 r. za kwotę 25 mln zł. Wymagał zasadniczego remontu. Na modernizację i wyposażenie przeznaczono ok 10 mln zł. W momencie zakupu wytwarzał on 25 m3 prefabrykatów dziennie. W najbliższym czasie produkcja wzrośnie ponad 4-krotnie. Zakład specjalizuje się zarówno w produkcji tradycyjnych elementów zbrojonych, jak i nowoczesnych elementów strunobetonowych, które wykorzystywane są w budownictwie wielkokubaturowym oraz inżynieryjnym. Lokalizacja tutejszego zakładu sprawia, że prefabrykowanych elementów nie trzeba przewozić na znaczne odległości. Ważna jest też bliskość krajów skandynawskich – fabryka docelowo będzie dostarczać swoje wyroby na eksport.

Kolejne miejsca pracy w Intelu

Centrum Badawczo-Rozwojowe Intela będzie zatrudniać kolejnych pracowników. Właśnie wzbogaciło się o dwa budynki o łącznej powierzchni użytkowej 5 tys. m2. Centrum badawcze mieszczące się w Allcon@park jest jednym z największych tego typu ośrodków Intela w Europie. Teraz może w nim znaleźć pracę nawet kolejnych 420 osób, choć na razie nie wiadomo w jakiej perspektywie czasowej będzie to możliwe. Pewne jest, że już teraz na chętnych czeka około 80 ofert pracy. Dziś centrum zatrudnia ponad 2 tysiące osób. Intel zadomowił się w Gdańsku w 1999 r. Opracowuje i produkuje zaawansowane mikroprocesory i układy scalone, działające w większości komputerów osobistych.

Ukraiński Ciklum otwiera oddział w Gdańsku

Ukraiński potentat z branży IT planuje do końca 2016 r. zatrudnić 130 osób. Szacuje, że otwarcie biura powinno nastąpić na początku 2016 r. Ciklum jest piątą co do wielkości ukraińską firmą w branży IT. Ma 15 oddziałów na całym świecie, między innymi w USA, Szwecji, Danii, Izraelu, ale także na Białorusi i Ukrainie. Zajmuje się szkoleniem i tworzeniem zespołów programistów dla swoich klientów, świadczy też usługi doradztwa biznesowego. Firma powstała w 2002 r. Dziś zatrudnia na całym świecie ponad 2,5 tys. pracowników.

Nowy rok akademicki, nowe budynki i nowy instytut na UG

W nowym budynku neofilologii Uniwersytetu Gdańskiego znalazło się 60 sal dydaktycznych, 4 aule, sala teatralna na 408 miejsc. Jest on siedzibą instytutów językowych: anglistyki, amerykanistyki, skandynawistyki, filologii germańskiej, romańskiej, wschodniosłowiańskiej oraz katedry germanistyki. Budynek neofilologii UG kosztował ponad 75 mln zł. Część środków – ponad 32 mln – pozyskano z Europejskiego Funduszu Rozwoju Regionalnego, zainwestowano również środki własne uczelni oraz pozyskano dofinansowanie z rezerwy celowej budżetu państwa. W listopadzie 2015 r. miało również miejsce otwarcie kolejnego budynku – Instytut Biotechnologii.

Politechnika Gdańska z Polską Nagrodą Innowacyjności

Uczelnia została uhonorowana za projekt Centrum Doskonałości Naukowej Infrastruktury Wytwarzania Aplikacji (CD NIWA). Powstał on pod kierownictwem prof. Henryka Krawczyka, rektora PG. Nagrodę za dbałość o sferę badawczo-rozwojową przyznały Forum Przedsiębiorczości i Polska Agencja Przedsiębiorczości. W CD NIWA powstają innowacyjne rozwiązania informatyczne oraz aplikacje na potrzeby nauki i biznesu. Centrum oferuje zaawansowaną infrastrukturę informatyczną, platformy wytwarzania aplikacji, a także świadczy usługi doradcze.

Pomorska Specjalna Strefa Ekonomiczna będzie większa

Strefa wzbogaci się o tereny w Brodnicy, Łebie, Liniewie, Lipnie, Gdańsku, Starogardzie Gdańskim, Toruniu, Janikowie i Czarnkowie. Rada Ministrów podjęła decyzję w tej sprawie 6 października 2015 r. Oczekuje się, że objęcie tych terenów strefą, w perspektywie kilku lat, spowoduje powstanie około 1,4 tys. nowych miejsc pracy, przy nakładach inwestycyjnych na poziomie około 833 mln zł. W bezpośrednim otoczeniu strefy zatrudnienie będzie mogło znaleźć ok. 300 osób.

Park Konstruktorów otwarty!

Obiekt uroczyście otwarto 18 listopada 2015 r. na terenie byłej Stoczni Gdynia. Oferuje on przestrzeń dla kreatorów, projektantów i inżynierów, w której mogą oni rozwijać zaawansowane projekty technologiczne. Park Konstruktorów powstał dzięki współpracy dwóch pomorskich instytucji – Pomorskiego Parku Naukowo-Technologicznego Gdynia oraz Pomorskiej Specjalnej Strefy Ekonomicznej. W wyremontowanym budynku znajdują się prototypownie, warsztaty, pracownie projektowe, m.in.: badań nieniszczących i niszczących, łączności i nawigacji, wzorcowania przyrządów pomiarowych, pomieszczenia przystosowane do tzw. czystej produkcji elektroniki, automatyki, robotyki, inżynierii oraz wzornictwa przemysłowego. Przygotowane zostały także pomieszczenia dla projektantów i architektów. Użytkownicy uzyskali możliwość komfortowego przeprowadzania testów, badań i udoskonaleń technologii, które są tworzone w obu parkach. Inwestycja o wartości ponad 30,6 mln zł w 85% została dofinansowana ze środków Programu Operacyjnego Innowacyjna Gospodarka. Pozostałe środki, w ramach umowy partnerskiej, wniosły Pomorska Specjalna Strefa Ekonomiczna (w postaci nieruchomości) i Miasto Gdynia.

Instytut Fraunhofera otworzy oddział w Gdańsku

Instytut Fraunhofera jest największą w Europie organizacją badawczą w zakresie badań stosowanych nakierowanych na zdrowie, bezpieczeństwo, komunikację, energię i środowisko. Otwarcie oddziału IF w Gdańsku to ogromna szansa dla regionu. Wiosną 2015 r. pracownicy Instytutu Fraunhofera wzięli udział w spotkaniach i konferencjach naukowych w Gdańsku i Gdyni. Współpraca z instytucjami regionalnymi i prywatnymi firmami pozwoliła na poznanie potencjału gospodarczego i naukowego regionu. Jednocześnie lokalni partnerzy Fraunhofera, a w szczególności Pomorska Specjalna Strefa Ekonomiczna i Laboratorium Przetwarzania Obrazu i Dźwięku (LPOD), dostrzegli zalety modelu biznesowego Instytutów Fraunhofera i korzyści dla regionu przy wdrożeniu takiego modelu łączenia nauki i biznesu. Z inicjatywy Pomorskiej Specjalnej Strefy Ekonomicznej powstał pomysł powołania w Gdańsku spółki, która docelowo zostałaby przekształcona w Instytut Fraunhofera. Spółka Project Centre for Research and Innovation ma być zalążkiem przyszłego Instytutu Fraunhofera. Jej działalność w Gdańsku ma obejmować obsługę projektów badawczo-rozwojowych i wdrożeniowych, współpracę z podmiotami odpowiedzialnymi za fundusze unijne, komercjalizację i internacjonalizację projektów, usług i produktów, programy badawcze realizowane na zlecenie firm i instytucji oraz udział kapitałowy w projektach badawczych. Spółka będzie prowadziła swoją działalność na terenie całego kraju, ze szczególnym i preferencyjnym uwzględnieniem Pomorskiej Specjalnej Strefy Ekonomicznej. Planowane jest także otwarcie laboratorium w Bałtyckim Porcie Nowych Technologii w Gdyni i stworzenie centrum laboratoryjnego z bardzo szerokim dostępem dla firm, instytucji, naukowców czy studentów. Koncepcja działalności opiera się na idei otwartego laboratorium, z którego mogłyby skorzystać wszystkie zainteresowane podmioty współpracujące z PSSE.

W Gdańsku rusza Clipster

Clipster to wspólny projekt firmy Alfabeat i Gdańskiego Inkubatora Przedsiębiorczości Starter. Zamysł jest taki, by młodzi ludzie mogli wspólnie pracować i mieszkać. W tym celu na osiedlu Garnizon w Gdańsku Wrzeszczu powstało 16 mikroapartamentów oraz strefa coworkingu. Tworzy to warunki dla kreatywnej pracy osób, które tam zamieszkają. Clipster jest otwarty na pomysły z każdej branży a także osoby bez konkretnego pomysłu, ale z pasją i energią Mieszkańcy otrzymają pomoc tutora i ekspertów. Jeśli w trakcie kilku miesięcy trwania projektu zrodzą się pomysły warte kontynuacji ich rozwój będzie dalej wspierany przez pomysłodawców obiektu.

Zakończyło się piąte Europejskie Forum Nowych Idei (EFNI)

W Sopocie odbyła się kolejna – piąta już – edycja Europejskiego Forum Nowych Idei. Wiodący temat tegorocznego spotkania „Europa wobec rosnących nierówności społecznych, radykalizmów i zagrożeń geopolitycznych” nawiązywał do bieżącej sytuacji geopolitycznej, w jakiej znalazły się państwa europejskie. W forum udział wzięło około 1,3 tys. uczestników pochodzących z 28 krajów świata. Wśród nich znaleźli się przedstawiciele nauki, polityki oraz biznesu, od lat wyznaczający nowe kierunki rozwoju światowej gospodarki. Byli to mi.in.: jeden z czołowych ekonomistów Jeffrey Sachs; przewodniczący Rady Europejskiej Donald Tusk, czy wiceprzewodniczący Komisji Europejskiej Maroš Šefčovič.

Nowe miejsca w sektorze BPO/SSC

Światowy lider w dziedzinie outsourcingu procesów rekrutacyjnych – Aleksander Mann Solution (AMS) planuje w Gdańsku otwarcie Globalnego Centrum Usługowego. Trójmiasto dołączy tym samym do sześciu dotychczas działających na całym świecie centrów biznesowych AMS. Docelowo placówka mieszcząca się w kompleksie Alchemia będzie zatrudniała 300 osób, a w pierwszej fazie działalności (do końca 2015 r.) zatrudnienie znajdzie około 100 pracowników.

Portal Invest In Pomerania nagrodzony

Strona internetowa www.investinpomerania.pl jest zdaniem Polskiej Agencji Informacji i Inwestycji Zagranicznych najbardziej przyjaznym w Polsce portalem przeznaczonym dla inwestorów zagranicznych. Rozstrzygnięcie konkursu nastąpiło podczas spotkania organizacji zajmujących się pozyskiwaniem inwestycji zagranicznych: Regionalnych Centrów Obsługi Inwestora, Specjalnych Stref Ekonomicznych oraz Biur Obsługi Inwestorów w Miastach Partnerskich. Podczas uroczystej gali Polska Agencja Informacji i Inwestycji Zagranicznych nagrodziła także największych inwestorów, którzy ulokowali swój kapitał w Polsce. Inwestycje ulokowane na Pomorzu przy wsparciu Invest In Pomerania wygrały aż w dwóch z czterech kategorii - zatrudnienie oraz nowoczesne technologie.

Kolejny kontrakt eksportowy Radmoru

Gdyński Radmor zobowiązał się do dostarczenia ponad 1000 radiostacji dla armii jednego z krajów pozaeuropejskich. Kontrakt zostanie zrealizowany do końca 2016 r. Istnieje szansa na jego rozszerzenie o kolejne środki łączności. Należące do grupy kapitałowej WB Group przedsiębiorstwo z Gdyni zalicza się do czołowych producentów zaawansowanych środków łączności wykorzystywanych przez wojsko i służby mundurowe.

Nowe magazyny w Pomorskim Centrum Logistycznym (PCL)

Wraz z oddaniem do użytku dwóch nowych obiektów o powierzchni niemal 39 tys. m² łączna powierzchnia magazynowa PCL wzrosła niemal trzykrotnie i sięga obecnie 53 tys. m². To kolejna inwestycja firmy Goodman, zajmującej się budową i zarządzaniem wysokiej jakości nieruchomościami logistycznymi. Istotną przewagą Pomorskiego Centrum Logistycznego jest usytuowanie obok największego na Morzu Bałtyckim głębokowodnego terminala kontenerowego – DCT Gdańsk.

[1] Dane za rok 2015 pochodzą ze zbioru otwartego, co oznacza, że przez cały rok sprawozdawczy rejestrowane są dane dotyczące wszystkich miesięcy (bieżących i poprzednich w przypadku dosyłania brakujących danych) oraz korekt rejestrowanych za okres sprawozdawczy, którego dotyczą. Dane na dzień 10.12.2015 r.

[2] Ostateczne dane obejmujące obroty za pełny rok 2015 będą dostępne w połowie 2016 roku.

[3] Opis poszczególnych wydarzeń przygotowała I. Wysocka. Wyboru, zestawienia i redakcji dokonał M. Tarkowski.

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

Ożywienie na rynku pracy było także widoczne w liczbie ofert zgłaszanych do powiatowych urzędów pracy. W grudniu 2015 r. wpłynęło ich co prawda jedynie 5,8 tys., miesiąc ten jednak, z uwagi na sezonowy spadek popytu, co roku cechuje się małym napływem ofert. Było to aż o 35 proc. mniej niż we wrześniu, ale jednocześnie o 71 proc. więcej niż w grudniu 2014 r. Liczba ofert pracy, jakie wpłynęły do PUP w grudniu 2015 r., była wyższa niż w czerwcu 2013 r., czyli w szczycie zapotrzebowania na pracę, jaki odnotowano dla tego roku. To porównanie najlepiej obrazuje wzrost popytu na pracę, jaki miał miejsce w całym 2015 r.

Ważniejsze wydarzenia³

Budimex zbuduje S7 na odcinku Nowy Dwór Gdański – Elbląg

Generalna Dyrekcja Dróg Krajowych i Autostrad (GDDKiA) zawarła umowę na budowę odcinka drogi ekspresowej S7 pomiędzy Nowym Dworem Gdańskim a Elblągiem ze spółką Budimex. Koszt inwestycji wyniesie 1281,62 mln zł netto. GDDKiA podpisała również umowę z Metrostav a.s. na budowę odcinka Koszwały – Nowy Dwór Gdański. Droga S7, która połączy Gdańsk z Elblągiem, będzie dwujezdniową trasą ekspresową o długości przeszło 40 km. Projektowany odcinek drogi krajowej S7 od Gdańska do Elbląga leży w europejskim korytarzu transportowym IA Ryga – Kaliningrad – Elbląg – Gdańsk (Via Hanseatica) oraz w korytarzu z Gdańska przez Warszawę do Odessy (Via Intermare).

Będzie dofinansowanie obwodnicy Słupska

Rząd przyznał z ogólnej rezerwy budżetowej ponad 4,8 mln zł dofinansowania do budowy obwodnicy Słupska. Tak zwana mała obwodnica Słupska będzie liczyła ponad 6,5 km długości. Powstaje po zachodniej stronie miasta. Ma usprawnić dojazd do Ustki z ominięciem jego centrum. W ramach inwestycji zostanie zbudowanych 11 rond. Trasa będzie przebiegała przez dwa wiadukty nad torami kolejowymi. Całość ma kosztować 135 mln zł, ale w 85 proc. ma być sfinansowana z dotacji Unii Europejskiej. Resztę – czyli 23 mln zł – miał wpłacić samorząd. Liczył na rządową pomoc w spłacie tej kwoty, jednak Rada Ministrów zgodziła się jedynie na dofinansowanie kwotą 4,8 mln zł. Inwestycja powinna być gotowa do 2015 r.

Gdańskie lotnisko z systemem ILS w II kategorii

Od 12 listopada 2015 r. samoloty w Gdańsku mogą lądować i startować w dużo gorszych warunkach pogodowych, będących przyczyną ograniczonej widzialności. Gdańsk jest trzecim lotniskiem w kraju, które dysponuje tym systemem. Dwa pozostałe funkcjonują w Warszawie. Podniesienie kategorii podejścia wymagało również modernizacji drogi startowej poprzez wzmocnienie nawierzchni i zamontowanie dodatkowego oświetlenia nawigacyjnego. Liczba punktów świetlnych zwiększyła się z 474 do 1598. Dzięki systemowi ILS samoloty będą mogły startować i lądować nawet w gęstej mgle. Szacuje się, że odwołanych lotów z powodu pogody czy mgły będzie o 90 proc. mniej. Łączny koszt wszystkich inwestycji składających się na podniesienie kategorii wyniósł 70 mln zł, z czego 32 mln zł pochodziło z dotacji UE w ramach Programu Operacyjnego Infrastruktura i Środowisko; pozostała część finansowania to środki własne.

Międzynarodowy terminal DHL Express powstanie w Gdańsku

Inwestycja o wartości 4 mln euro ma być gotowa na początku 2018 roku. Firma DHL Express i Port Lotniczy Gdańsk im. Lecha Wałęsy podpisały umowę w tej sprawie 5 listopada 2015 r. W jej ramach powstanie nowoczesny, międzynarodowy lotniczy terminal kurierski DHL wraz z całą infrastrukturą. Inwestycja ma kluczowe znaczenie dla rozwoju europejskiego korytarza transportowego między krajami bałtyckimi a centralnym hubem DHL Express w Lipsku. Funkcjonujący obecnie obiekt DHL w Gdańsku jest trzecim w Polsce pod względem rosnącego wolumenu międzynarodowych przesyłek kurierskich obsługiwanych w imporcie i w eksporcie. Ponadto pod względem powierzchni, przepustowości i wydajności nowy terminal będzie jedną z dziesięciu największych jednostek operacyjnych DHL w regionie Europy Środkowej. Znajdzie się w nim sześć stanowisk przeznaczonych do obsługi kontenerów lotniczych, pięć bram do obsługi transportów liniowych i docelowo 30 bram do obsługi pojazdów kurierskich. DHL jest światowym liderem w branży logistycznej.

Nowe centrum logistyczne Flextronics International Poland

Na terenie Pomorskiej Specjalnej Strefy Ekonomicznej w Tczewie firma rozbudowała swój park przemysłowy. Powstało centrum logistyczno-produkcyjne o powierzchni 9 300 m². Obiekt uroczyście otwarto 12 listopada 2015 r. Centrum logistyczno-produkcyjne zostało przystosowane do końcowych etapów produkcji, wysokiego składowania towaru, zarządzania nim oraz dystrybucji produktów wytworzonych w sąsiednich halach produkcyjnych. W nowym obiekcie mieści się między innymi magazyn na 10 tysięcy miejsc paletowych i 8 doków rozładunkowych. Dysponuje on również powierzchnią produkcyjną, zapleczem socjalno-biurowym i technicznym, pomieszczeniami dla pracowników, biurami, obszarem do segregacji odpadów i obsługi sprzętu magazynowego. Głównym wykonawcą inwestycji była firma Skanska, a projekt został przygotowany przez biuro projektowe GEL. Nowe centrum logistyczno-produkcyjne jest już trzecim obiektem w istniejącym od 2000 r. parku przemysłowym Flextronics International Poland Sp. z o.o. Dwa pozostałe spełniają funkcję hal produkcyjnych – w pierwszej z nich powstają obudowy i części metalowe, a w drugiej odbywa się montaż płytek elektronicznych, modułów oraz urządzeń elektronicznych.

Grupa Energa uruchomiła największą w Polsce farmę fotowoltaiczną