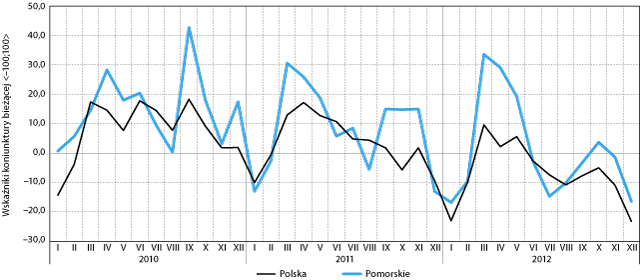

Koniunktura gospodarcza

Ostatni kwartał 2012 r. cechował się pogorszeniem nastrojów pomorskich przedsiębiorców. Dodatnie październikowe oceny koniunktury (+3,7 pkt.) wskazywały na nieznaczną przewagę grupy pozytywnie oceniającej warunki gospodarowania. W listopadzie 2012 r. nastąpiło jednak przełamanie krótkookresowego trendu wzrostowego. Indeks koniunktury bieżącej1 osiągnął, niespotykaną w tym miesiącu w latach poprzednich, ujemną wartość (–1,4 pkt). Grudzień przyniósł dalsze pogorszenie nastrojów, w rezultacie czego wartość wskaźnika koniunktury bieżącej w województwie pomorskim ukształtowała się na poziomie – 16,4 pkt., czyli o 3,4 pkt. niższym niż przed rokiem.

W IV kwartale 2012 r. zachowanie wskaźnika wojewódzkiego nie odbiegało od notującego w tym okresie spadki indeksu ogólnopolskiego. Wyraźne pogorszenie nastrojów obserwowano w całym kraju. Na koniec grudnia jedynie w dwóch województwach koniunktura gospodarcza oceniona została pozytywnie. Najlepsze oceny odnotowano w województwach warmińsko‑mazurskim (+20,8 pkt.) oraz dolnośląskim (+2,7 pkt.). Najgorzej oceniono natomiast koniunkturę w zachodniopomorskim (–46,6 pkt.). Indeks ogólnopolski osiągnął – 23,2 pkt., będąc niższym od wartości obserwowanej w Pomorskiem o 6,8 pkt.

Obserwowane zmiany nie odbiegają od notowanych w latach ubiegłych. IV kwartał oznacza z reguły pogorszenie nastrojów przedsiębiorców. Jego skala sięgająca w ujęciu kwartalnym – 13,1 pkt. jest porównywalna ze zmianami z lat ubiegłych.

Rysunek 1. Koniunktura gospodarcza w województwie pomorskim i w Polsce w latach 2010–2012

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: Opracowanie IBnGR

Zachowanie indeksu wyprzedzającego świadczy o złych perspektywach w nadchodzących 3 miesiącach. Na koniec roku wyprzedzający wskaźnik koniunktury osiągnął bardzo niską wartość – 32,0 pkt., wskazując, iż liczba pomorskich przedsiębiorców pesymistycznie oceniających warunki gospodarowania w nadchodzących miesiącach zdecydowanie przeważa nad liczbą optymistów. Jeszcze gorsze były oceny ogólnopolskie (–52,7 pkt.), będące wpadkową negatywnych opinii przeważających we wszystkich województwach.

Niemniej zachowanie indeksów w latach ubiegłych wskazuje, iż tego typu sytuacja jest charakterystyczna dla pierwszego kwartału, w którym kontynuowany jest trend spadkowy, zapoczątkowywany w IV kwartale. Oceny koniunktury w II kwartale są z reguły znacznie bardzie pozytywne.

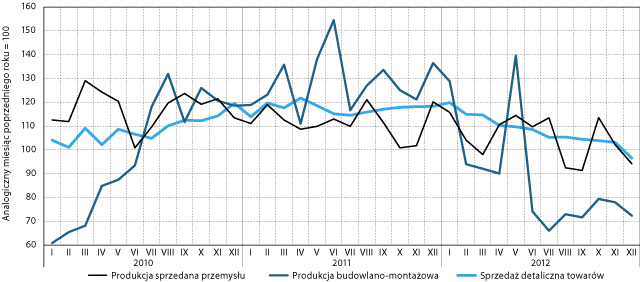

Działalność przedsiębiorstw

W grudniu 2012 r. liczba podmiotów gospodarczych wynosiła 262,0 tys. W stosunku do końca września wzrosła o 0,9 proc. Przyrosty liczby przedsiębiorstw obserwowano w każdym z miesięcy IV kwartału. Nie był on typowy. Z reguły IV, jak i I kwartał są okresem sezonowego spadku liczby podmiotów gospodarczych. Natomiast w II i III kwartale przeważają wzrosty. Te, które miały miejsce w II i III kwartale 2012 r. były nieznacznie wyższe niż rok wcześniej. Zaobserwowany w IV kwartale wzrost wskazuje na trwalsze ożywienie.

Biorąc pod uwagę słabe wyniki gospodarki w IV kwartale, można podejrzewać, że obserwowany wzrost przedsiębiorczości jest próbą „ucieczki do przodu” wobec coraz większych trudności ze znalezieniem pracy. Po części jest to więc indywidualna próba szukania dochodów (także przy wykorzystaniu dotacji i instrumentów zwrotnych dla małych firm), po części jest ona zapewne wymuszana przez pracodawców dążących do obniżenia kosztów pracy i ominięcia niektórych przepisów prawa pracy, co ma pomóc przetrwać trudny okres. Niezależnie od powodów, nawet wymuszone samozatrudnienie jest rozwiązaniem lepszym, niż bezrobocie. Nie powoduje utraty kontaktu z pracą, a także pozwala na nabycie nowych doświadczeń i kompetencji, które są cenione również na rynku pracy najemnej.

Rysunek 2. Dynamika produkcji sprzedanej, budowlano‑montażowej i sprzedaży detalicznej w województwie pomorskim w latach 2010–2012

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

IV kwartał 2012 r. przyniósł niestety kontynuację negatywnych zmian w zakresie dynamiki działalności przedsiębiorstw. Kontynuowany był, rozpoczęty w czerwcu br., wyraźny regres wolumenu produkcji budowlano‑montażowej. Wynikał on z zakończenia znacznej części inwestycji związanych z organizacją EURO 2012, a także z przestojów na placach dużych budów spowodowanych problemami finansowymi wykonawców. Ponadto, należy zwrócić uwagę na efekt bazy – IV kwartał 2011 r. był okresem bardzo intensywnych prac na licznych i dużych budowach.

IV kwartał przyniósł także regres wolumenu produkcji sprzedanej przemysłu. O ile we wrześniu dynamika w relacji rok do roku była wyraźnie dodatnia, o tyle w grudniu ujemna. Spadki o takiej skali notowane były w kwartale poprzednim, a wcześniej pod koniec 2009 r. Należy jednak zaznaczyć, że w grudniu 2012 r. były trzy dni pracujące mniej, niż rok wcześniej, co oczywiście odbiło się negatywnie na wolumenie produkcji przemysłowej.

Najbardziej negatywną zmianą, jaką zaobserwowano w IV kwartale 2012 r., był odnotowany w grudniu regres sprzedaży detalicznej towarów. Była to kontynuacja obserwowanego, od początku 2012 r., systematycznego spadku jej dynamiki. Zjawisko to jest bardzo niekorzystne, gdyż jedynie stosunkowo niewielka liczba (choć z reguły średnich i dużych) firm nastawiona jest przede wszystkim na eksport, podczas gdy większość podmiotów (głównie mikro i małych) obsługuje rynek lokalny. Kurczący się popyt konsumpcyjny może okazać się najsilniejszym hamulcem gospodarki w kolejnych miesiącach.

Handel zagraniczny

W listopadzie 2012 r.2 wartość eksportu wyniosła 731,2 mln euro, zaś importu 1006,9 mln euro. W stosunku do listopada 2011 r. odnotowano istotny wzrost eksportu – o 39 proc. oraz 21-procentowy wzrost wartości importu (dynamika wyrażona w euro). Saldo wymiany handlowej województwa pomorskiego z zagranicą pozostawało ujemne i wyniosło 275,8 mln euro.

W listopadzie 2012 r. największy udział (51,2 proc.) w strukturze importu miały nadal kraje byłego ZSRR3. W stosunku rocznym ich udział nieznacznie wzrósł (o 0,2 pkt. proc.). Kolejną grupę stanowiły pozostałe kraje (25,8 proc.), a ich udział w ujęciu rocznym wzrósł o ponad 5 pkt. proc. Ważnymi partnerami importowymi pozostają nadal kraje UE – ich udział spadł jednak o 5 pkt. proc. do poziomu 17,6 proc. Spadek odnotowała też grupa krajów kapitalistycznych, których udział wyniósł 5,3 proc.

W strukturze eksportu w listopadzie 2012 r. pozycję lidera utrzymały kraje UE. Ich udział wynosił 63,2 proc. i w stosunku do analogicznego okresu roku poprzedniego wzrósł o 3 pkt proc. Drugą ważną grupę stanowią pozostałe kraje, których udział wzrósł w stosunku rocznym o 8,3 pkt. proc. do poziomu 17,6 proc. Największy spadek udziału odnotowały kraje kapitalistyczne (o prawie 6 pkt. proc., do poziomu 11,5 proc.). Spadek odnotowały również kraje Europy Środkowo‑Wschodniej (o 4,5 pkt. proc., do poziomu 0,6 proc.) oraz kraje byłego ZSRR (o 1 pkt. proc., do poziomu 7,1 proc.).

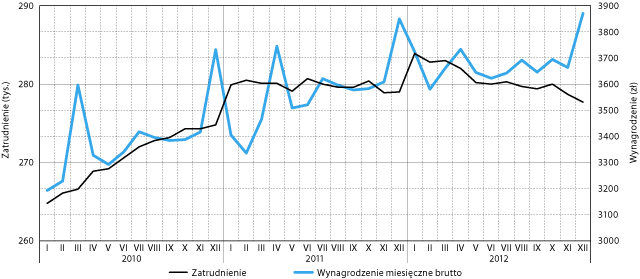

Rynek pracy i wynagrodzenia

Ostatni kwartał 2012 r. przyniósł pogorszenie stanu rynku pracy w każdej z analizowanych kategorii. Po części miał on oczywiście charakter sezonowy, choć uwidacznia się także trwały trend negatywny. W omawianym okresie miał miejsce dalszy, systematyczny spadek przeciętnego zatrudnienia w sektorze przedsiębiorstw, trwający od początku 2012 r. Rok ten zaczynał się optymistycznie, gdyż w styczniu przeciętne zatrudnienie osiągnęło rekordowy (od 2009 r.) poziom. Spadki obserwowane później zredukowały je do wartości obserwowanych przeciętnie w 2011 r. Zatrudnienie nadal utrzymuje się więc na dość wysokim poziomie, choć tendencja jest oczywiście niepokojąca. W 2013 r. statystyki na pewno będą jeszcze mnie korzystne, gdyż z puli objętych badaniem firm wypadną te, które zmniejszyły zatrudnienie do poziomu poniżej 10 osób. Biorąc pod uwagę ogólne tendencje, może ich być dość dużo.

Powodem do niepokoju jest także stagnacja wynagrodzeń nominalnych. W grudniu 2012 r. przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw wynosiło 3870 zł i było 6,2 proc. wyższe niż w czerwcu. Tak duży wzrost to efekt wypłaty premii i nagród na koniec roku. Jednak w porównaniu do grudnia 2011 r. wynagrodzenia wzrosły zaledwie o 0,6 proc. Biorąc pod uwagę stopę inflacji, realne wynagrodzenia uległy zmniejszeniu. Spadek wynagrodzeń realnych w połączeniu z redukcją zatrudnienia ogranicza fundusz płac, a tym samym siłę nabywczą konsumentów, co wpływa na ograniczenie sprzedaży detalicznej.

Rysunek 3. Wielkość zatrudnienia i poziom przeciętnego miesięcznego wynagrodzenia brutto w sektorze przedsiębiorstw w województwie pomorskim w latach 2010–2012

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

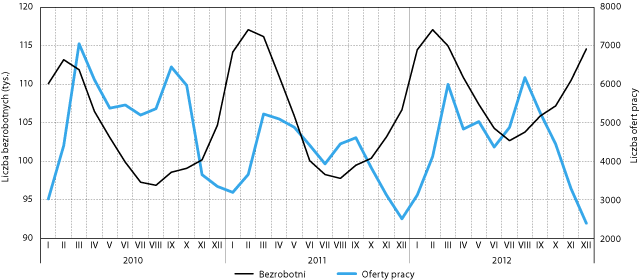

Rysunek 4. Liczba bezrobotnych i ofert pracy zgłoszonych do urzędów pracy w województwie pomorskim w latach 2010–2012

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

Na niekorzystne tendencje na rynku pracy wskazują także dane o bezrobociu. Nie chodzi tu o sam wzrost bezrobocia – w IV kwartale jest to typowe i wynika z sezonowych zmian popytu na pracę – ale o jego tempo. W każdym z miesięcy tego kwartału liczba bezrobotnych była o około 7 proc. większa, niż w analogicznym miesiącu roku poprzedniego. W efekcie liczba bezrobotnych na koniec grudnia osiągnęła poziom 114,6 tys. Poprzedniej zimy ten poziom osiągnięty był w styczniu, czyli miesiąc później. Biorąc pod uwagę sezonową cykliczność, należy spodziewać się, że do lutego 2013 r. liczba bezrobotnych może przekroczyć 125 tys. osób. Stopa bezrobocia na koniec grudnia wyniosła 13,4 proc. i przewyższała odnotowaną rok wcześniej o 0,9 pkt. proc. Na koniec lutego może zamknąć się w przedziale 14,8–15,0 proc.

Wzrost bezrobocia w ujęciu kwartalnym wystąpił we wszystkich trzech analizowanych grupach, znajdujących się w szczególnej sytuacji na rynku pracy – bezrobotnych w wieku do 25 lat, bezrobotnych w wieku 50 lat i więcej oraz bezrobotnych długotrwale. Największy przyrost (11 proc.) cechował grupę bezrobotnych w wieku 50 lat i więcej, a najmniejszy (6 proc.) bezrobotnych w wieku do 25 lat. W porównaniu do grudnia 2011 r. wyraźny wzrost (rzędu 10–11 proc.) dotyczył liczebności grupy bezrobotnych w wieku 50 lat i więcej oraz bezrobotnych długookresowo. Była to konsekwencja generalnie trudnej sytuacji na rynku pracy, jaka ma miejsce od 2009 r. Duża liczba osób, która wtedy straciła pracę, nie może jej nadal znaleźć, a obserwowane w 2012 r. ponowne ograniczenie popytu na pracę nie sprzyja zahamowaniu napływu bezrobotnych do tych dwóch grup. Najlepiej radzą sobie bezrobotni w wieku do 25 lat. W ujęciu rocznym ich liczba nie uległa zmianie, co biorąc pod uwagę kontekst, należy ocenić pozytywnie. Osoby w omawianej grupie wiekowej są najbardziej mobilne, zarówno pod względem zawodowym, jak i przestrzennym. Stanowią oni w dużej części czasowo przebywających i pracujących za granicą. Małe doświadczenie i zasoby wiedzy ukrytej (specyficznej dla firm) ułatwiają tą mobilność, a także ograniczają presję płacową. W trudnej sytuacji to, co zwykle oceniane jest jako słaba strona młodych pracowników, może być ich atutem.

W grudniu 2012 r. do urzędów pracy napłynęło zaledwie 2,4 tys. ofert zatrudnienia. W ciągu całego kwartału liczba ta sukcesywnie zmniejszała się z poziomu 4,5 tys. Mała liczba ofert pracy w omawianym okresie jest typowa i wynika z sezonowej cykliczności popytu na pracę. Odnotowana liczba ofert jest jednak bardzo niska – najniższa od początku 2008 r. i niższa o 5 proc., niż w analogicznym miesiącu roku poprzedniego. Choć oferty zgłaszane do urzędów pracy obejmują wybrane segmenty rynku pracy, to na podstawie odnotowanych danych trudno oczekiwać poprawy sytuacji na tym rynku w 2013 roku.

Ważniejsze wydarzenia

Zielone światło dla PKM

Budowa Pomorskiej Kolei Metropolitalnej rozpocznie się najprawdopodobniej w maju br. 18 grudnia wojewoda pomorski wręczył marszałkowi województwa pozwolenia na budowę linii kolejowej i przystanków. Kolej ma być oddana do użytku w połowie 2015 roku. To największa inwestycja infrastrukturalna w historii Samorządu Województwa Pomorskiego. Nowa 20-kilometrowa linia połączy Gdańsk Wrzeszcz z Portem Lotniczym im. Lecha Wałęsy, a następnie z istniejącą linią kolejową Gdynia – Kościerzyna. Inwestorem jest PKM SA, należąca do samorządu województwa. Kolej przyczyni się do polepszenia dostępności transportowej południowo‑zachodnich dzielnic Gdańska i Gdyni oraz części Kaszub – głównie Kartuz i Kościerzyny oraz ich otoczenia. Inwestycja ma kosztować ponad 740 mln zł (netto), z czego ponad 500 mln zł stanowić będzie unijne dofinansowanie. Na trasie PKM powstanie ponad 40 wiaduktów kolejowych i drogowych, przepustów i kładek dla pieszych.

Goodman buduje PCL

W Gdańsku powstaje Pomorskie Centrum Logistyczne. Inwestycja firmy Goodman będzie kosztowała ponad 300 milionów euro i ma oferować pół miliona metrów kwadratowych powierzchni magazynowej. PCL zostanie wybudowane w sąsiedztwie terminala kontenerowego DCT Gdańsk – największego głębokowodnego portu kontenerowego na Bałtyku. Pierwszy magazyn o powierzchni 14 tysięcy metrów kwadratowych ma być oddany do użytku w pierwszym kwartale bieżącego roku. Obiekty magazynowe będą budowane stopniowo, w zależności od popytu na usługi. Planuje się, że zagospodarowanie Pomorskiego Centrum Logistycznego potrwa około 10 lat. Grupa Goodman jest jedną z największych na świecie firm działających na rynku nieruchomości logistycznych i przemysłowych. Zarządza aktywami o wartości prawie 13 miliardów euro. Jest notowana na giełdzie australijskiej.

Terminal naftowy na terenie Portu Gdańsk

Terminal powinien być oddany do użytku w 2015 roku i ma być największą tego typu inwestycją w Porcie. Na razie Przedsiębiorstwo Eksploatacji Rurociągów Naftowych „Przyjaźń” i Zarząd Morskiego Portu Gdańskiego podpisały umowę przedwstępną, w sprawie trzydziestoletniej dzierżawy 28 ha gruntu, na którym inwestycja powstanie. Spółki podały w komunikacie, iż umowa przewiduje także możliwość objęcia granic terenu dzierżawionego prawami wolnego obszaru celnego. Szacunkowy koszt budowy wynosi około 750 mln zł, z czego nawet 75 proc. to unijne dofinansowanie. Na razie jeszcze nie wiadomo, kto będzie wykonawcą inwestycji. Trwa procedura przetargowa. Według przewidywań PERN terminal przyniesie budżetowi państwa około 14 mln zł z tytułu podatku dochodowego, tyle samo zyska też z tytułu podatku od nieruchomości samorząd Gdańska, a zarząd portu oraz inne spółki obsługujące ruch statków zarobią dzięki terminalowi około 40 mln zł rocznie. PERN podał, że w ramach inwestycji powstaną zbiorniki na ropę i produkty ropopochodne, w sumie o pojemności około 740 tysięcy metrów sześciennych. Powstanie też techniczna infrastruktura, bocznica kolejowa, ropociągi i budynki. Terminal będzie wyposażony w urządzenia do obsługi kilku rodzajów produktów: wielu gatunków ropy naftowej, oleju napędowego, benzyn, także benzyn lotniczych oraz produktów chemicznych.

Grupa Lotos i ZA Tarnów łączą siły

Obie firmy zawiązują konsorcjum. Razem wybudują fabrykę petrochemiczną, która dostarczy produkty do Zakładów Azotowych. Wykonanie wartego 5–6 mln zł przedsięwzięcia może dać pracę nawet do 3 tysięcy osób. Budowa rozpocznie się w 2014 roku. Fabryka powstanie na terenie gdańskiej rafinerii. Szacuje się, że powinna być oddana do użytku za 5 lat.

Wspólnie zajmą się złożami gazu na Bałtyku

LOTOS Petrobaltic S.A. wspólnie z CalEnergy Resources Poland Sp. z o.o. zagospodarują położone na Morzu Bałtyckim złoża gazowe B4 i B6. W sumie do wydobycia są nawet 4 mld m3 gazu. Inwestycja ma szanse dojść do skutku, o ile nowa ustawa o podatku od wydobycia węglowodorów nie podważy ekonomicznej opłacalności przedsięwzięcia. Udział w zysku i kosztach będzie kształtował się na poziomie 51 proc. dla LOTOS Petrobaltic oraz 49 proc. dla CalEnergy Resources.

Polskie technologie dla gazu łupkowego

Konsorcjum pod powyższą nazwą powołały Orlen Upstream, PGNiG, Grupa Lotos, Akademia Górniczo‑Hutnicza, Instytut Nafty i Gazu, Politechnika Gdańska oraz Politechnika Warszawska. Celem jest wsparcie rozwoju innowacyjnych technologii związanych z wydobyciem gazu ziemnego ze złóż niekonwencjonalnych w Polsce. Uczestnicy konsorcjum przez trzy lata będą wspólnie występować z wnioskami o dofinansowanie oraz realizację projektów zaaprobowanych przez Narodowe Centrum Badań i Rozwoju. Konsorcjum ubiega się o rządowe wsparcie z programu „Blue Gas – Polski Gaz Łupkowy”.

Powoli rusza Tristar

W Gdańsku zaprezentowano Tristar. Zintegrowany system zarządzania ruchem będzie działał na głównych ciągach komunikacyjnych Trójmiasta, od Traktu św. Wojciecha w Gdańsku do granicy Gdyni z Rumią. Swoim zasięgiem obejmie 141 istniejących sygnalizacji świetlnych, w tym 67 w Gdańsku. Tristar ma usprawnić w Trójmieście ruch pojazdów indywidualnych i transportu publicznego. System ma być gotowy do końca bieżącego roku. Będzie kosztował ok. 170 mln zł, z czego większość będzie pochodzić z unijnych dotacji. Wdrażanie systemu zaczęło się w listopadzie. Do systemu włączono skrzyżowania głównego ciągu komunikacyjnego na odcinku od Opery Bałtyckiej do ul. Abrahama. Dlatego zmieniono na nich m.in. sygnalizatory świetlne oraz zamontowano kamery nadzoru wizyjnego. W Trójmieście zostanie zamontowanych też 14 drogowych stacji meteorologicznych, których zadaniem będzie dostarczanie m.in. służbom drogowym informacji o warunkach pogodowych.

Pomorskie „Na pomoc pracy…”

Prawie 9 mln zł zostanie przeznaczonych na dwuletni program wsparcia osób zagrożonych zwolnieniem z pracy i bezrobotnych na Pomorzu. Przeszkolonych ma być 360 osób, z których 110 otrzyma bezzwrotną dotację na rozpoczęcie działalności gospodarczej. W Gdańsku podpisano umowę partnerską w sprawie realizacji projektu samorządu województwa pt. „Na pomoc pracy – niwelowanie negatywnych skutków procesów restrukturyzacyjnych w woj. pomorskim”. Partnerami są: Samorząd Województwa, Regionalna Izba Gospodarcza Pomorza i Stowarzyszenie „Wolna Przedsiębiorczość”. Rekrutacja rozpoczęła się w grudniu 2012 r., a projekt będzie realizowany do końca grudnia 2014 r. Uczestnicy mogą skorzystać m.in. z poradnictwa zawodowego, szkoleń zawodowych, pośrednictwa pracy, poradnictwa psychologicznego oraz szkoleń dot. rozpoczęcia i prowadzenia działalności gospodarczej. Jak już wspomniano 110 osób otrzyma bezzwrotną pożyczkę w wysokości 40 tys. zł na rozpoczęcie działalności gospodarczej. W programie mogą uczestniczyć osoby z wykształceniem najwyżej średnim i mające więcej niż 50 lat. Projekt jest współfinansowany ze środków Unii Europejskiej, w ramach Europejskiego Funduszu Społecznego.

Więcej żłobków na Pomorzu

Fundacja Pozytywne Inicjatywy tworzy w województwie pomorskim ponad 60 żłobków. Zdobyła na to pieniądze – 28 mln zł z Europejskiego Funduszu Społecznego. Pierwsze żłobki zaczęły działać od początku 2013 roku i są bezpłatne. Wybrano około 40 miejsc, gdzie placówki powstaną. Wśród wybranych już lokalizacji osiem znajduje się w Trójmieście: dwa żłobki miałyby powstać w Sopocie, a po trzy w Gdańsku i Gdyni. Placówki mają też powstać w większych miastach województwa, w tym: Słupsku, Tczewie, Rumi, Redzie czy Starogardzie Gdańskim. Żłobki są rejestrowane i podlegają przewidzianemu prawem nadzorowi. W każdym tworzony jest monitoring, po to, by rodzic w każdej chwili mógł sprawdzić, co dzieje się z jego dzieckiem.

Wsie wypięknieją za unijne pieniądze

Około 37 mln zł zostanie przeznaczonych na 142 projekty realizowane w ramach Programu Rozwoju Obszarów Wiejskich. Unijne środki pomogą sfinansować budowę tras rowerowych, boisk, szlaków dla pieszych. W niektórych miejscowościach dzięki tym środkom zostaną zagospodarowane ich centra, m.in. w Modrzejewie gm. Tuchomie czy Dzierzgoniu. Do tej pory dzięki PROW na Pomorzu przebudowano lub wyposażono m.in. ponad 250 świetlic, domów kultury, obiektów sportowych i placów zabaw. Zbudowano także prawie 6 tys. km ścieżek rowerowych i szlaków turystycznych oraz urządzono 27 parków i miejsc rekreacji.

O gospodarce i sporcie na Forum w Gdyni

Ponad 750 uczestników – przedstawicieli samorządów, nauki i biznesu wzięło udział w XII Międzynarodowym Forum Gospodarczym Gdynia 2012. Spotkanie było podzielone na trzy panele tematyczne poświecone gospodarce morskiej, przemysłowi czasu wolnego oraz kwestiom środowiskowym. Przedstawiciele trójmiejskich stoczni uznali, że szansą polskiego przemysłu stoczniowego jest produkcja jednostek i urządzeń do eksploatacji morskich zasobów (ropy, gazu i wiatru). Część dotycząca przemysłu czasu wolnego została zdominowana przez sport. Dyskutowano o utrzymywaniu i zarządzaniu obiektami sportowymi, ale także o organizowaniu wydarzeń sportowych i rozrywkowych. W gdyńskim forum wzięli udział przedsiębiorcy i samorządowcy, między innymi z Niemiec, Anglii, Czech, Węgier, Norwegii i Polski.

Polsko‑chińskie forum w Gdańsku

Polska intensyfikuje kontakty gospodarcze z Chinami. Najpierw odbyły się wizyty na szczeblu politycznym, a obecnie rozpoczyna się współpraca na poziomie samorządowym. W kwietniu zorganizowane zostanie I Forum Regionalne Polska – Chiny – Gdańsk. Polscy samorządowcy – marszałkowie województw i prezydenci miast będą mogli nawiązać bezpośredni kontakt z partnerami z Chin.

Cuda Bałtyku wybrane

Gdańsk Miasto Pamięci i Wolności oraz Pojezierze Mazurskie – z Polski, Białe Klify Wysp Rugia i Mon (Niemcy i Dania), Mierzeja Kurońska (Litwa i Rosja), a także Starówka Wilna i Stare Miasto w Tallinie – to sześć Cudów Bałtyku wybranych przez internautów i ekspertów. Wyniki konkursu ogłoszono 8 listopada w Sopocie. Koordynatorami przedsięwzięcia był: niemiecki Uniwersytet w Greifswaldzie i Krajowa Fundacja Kultury Przedsiębiorczości. Konkurs ogłoszono w marcu na targach turystycznych w Berlinie. Zgłoszono do niego 65 nadbałtyckich miejsc, a głosować można było do 30 października.

1 Instytut Badań nad Gospodarką Rynkową od stycznia 2001 roku prowadzi badanie koniunktury gospodarczej w województwach. Badanie prowadzone jest metodą testu koniunktury, polegającą na comiesięcznym ankietowaniu określonej grupy podmiotów gospodarczych. Ankietowani odpowiadają na pytania dotyczące swoich odczuć związanych z ogólną sytuacją gospodarczą w województwie oraz na pytania dotyczące sytuacji swoich firm. Pytania dotyczą między innymi poziomu produkcji, sprzedaży, zatrudnienia.

2 Dane za rok 2012 pochodzą ze zbioru otwartego, co oznacza, że przez cały rok sprawozdawczy rejestrowane są dane dotyczące wszystkich miesięcy (bieżących i poprzednich w przypadku dosyłania brakujących danych) oraz korekt rejestrowanych za okres sprawozdawczy, którego dotyczą. Dane na dzień 16.01.2013.

3 Do krajów byłego ZSRR należą: Azerbejdżan, Białoruś, Kazachstan, Kirgistan, Mołdawia, Rosja, Ukraina, Uzbekistan. Do krajów kapitalistycznych zaliczają się m.in.: Watykan, Norwegia, Liechtenstein i Szwajcaria w Europie, USA, Australia, Japonia, Kanada, Singapur, Nowa Zelandia, Wyspy Marshalla. Za kraje Europy Środkowo‑Wschodniej uważa się m.in.: Bośnię i Hercegowinę, Chorwację, Serbię i Czarnogórę.

Niniejszy artykuł powstał na podstawie następujących materiałów, w całości opublikowanych na stronie internetowej PPG (ppg.ibngr.pl): A. Hildebrandt, 2012, Handel zagraniczny w województwie pomorskim, I. Wysocka, 2012, Wiadomości gospodarcze, P. Susmarski, 2012, Koniunktura gospodarcza w województwie pomorskim w grudniu 2012 r., M. Tarkowski, 2012, Poziom rozwoju gospodarczego województwa pomorskiego i jego zmiany w grudniu 2012 r.

Opis ważniejszych wydarzeń przygotowała I.Wysocka. Wyboru i zestawienia dokonał M.Tarkowski.