Analiza stanu gospodarki województwa pomorskiego za I kwartał 2010 r. obejmuje koniunkturę gospodarczą, działalność przedsiębiorstw, obroty handlu zagranicznego, rynek pracy oraz poziom wynagrodzeń . Dokonano także przeglądu najważniejszych wydarzeń, potencjalnie istotnych dla rozwoju regionu.

Koniunktura gospodarcza

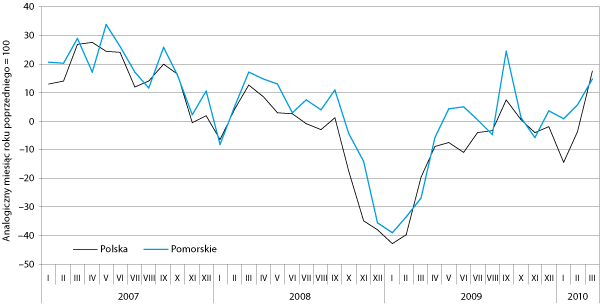

I kwartał 2010 r. był okresem, w którym oceny koniunktury gospodarczej odzwierciedlały niewielką, ale rosnącą przewagę oceniających pozytywnie stan gospodarki nad wyrażającymi opinie negatywne. Wartość bieżącego wskaźnika koniunktury na początku kwartału (luty) wynosiła 0,7 pkt (w skali od –100 do +100). Jednak już w marcu noty wzrosły do poziomu 14,6 pkt. Wartości tego wskaźnika notowane w I kwartale 2010 były wyższe niż w kwartale poprzednim. Główna różnica wynikała z wyraźnego wzrostu ocen pozytywnych w marcu. Z kolei w odniesieniu do analogicznego okresu roku poprzedniego wyniki były jeszcze korzystniejsze. Rok temu miało miejsce zdecydowane obniżenie ocen. Szybko powróciły one jednak do poziomu zbliżonego do zera. Obecne notowania wpisują się w obraz stabilnego stanu gospodarki regionu. Oznacza to, że w najbliższym czasie nie powinno następować pogarszanie się stanu rynku pracy. Utrzymywanie się dodatnich ocen oraz dobre wyniki marcowe mogą w kolejnych miesiącach sprzyjać wyraźnie głębszej niż przed rokiem sezonowej poprawie stanu rynku pracy.

Oceny koniunktury w I kwartale 2010 r. były lepsze niż przeciętnie w Polsce. Wyjątkiem był marzec, kiedy uległy one zrównaniu. Taki stan rzeczy należy do rzadkości. Przewaga województwa pomorskiego wydaje się dość trwała i należy mieć nadzieję, że zostanie ona utrzymana w kolejnych miesiącach. Różnica ta wskazuje, że pomorscy przedsiębiorcy lepiej radzą sobie z dynamicznie zmieniającą się sytuacją gospodarczą. Nawet tak spektakularne zmiany jak wyraźne zmniejszenie potencjału produkcyjnego stoczni nie zachwiały tymi ocenami. Wskazuje to na znaczne zróżnicowanie gospodarki, a co za tym idzie, coraz większe jej uniezależnienie od tradycyjnych dziedzin działalności. Również wyraźna przewaga pozytywnych ocen dotyczących najbliższej przyszłości sugeruje, że kolejne miesiące będą okresem dobrej koniunktury dla firm działających w województwie pomorskim.

Rysunek 1. Koniunktura gospodarcza w województwie pomorskim i w Polsce w latach 2007–2010

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: Opracowanie IBnGR

Działalność przedsiębiorstw

I kwartał 2010 r. upłynął pod znakiem dalszego systematycznego wzrostu liczby podmiotów gospodarczych. Po rekordowych wynikach grudniowych (249 tys.), już w styczniu ich liczba przekroczyła poziom 250 tys., by do końca marca wzrosnąć o dalsze 2 tys. Cały okres jesienno-zimowy cechował wzrost poziomu przedsiębiorczości, co stanowi odstępstwo od prawidłowości obserwowanych w minionych latach. Z reguły wyraźny wzrost poziomu przedsiębiorczości następował w okresie wiosenno-letnim, natomiast w pozostałych miesiącach miała miejsce jego stagnacja. Rosnąca przedsiębiorczość jest zjawiskiem bez wątpienia pozytywnym, nawet jeżeli po części jest efektem wymuszonego samozatrudnienia, pozwalającego byłemu pracodawcy obniżyć koszty działalności gospodarczej. Niezależnie od powodu podjęcia samodzielnej działalności taki stan rzeczy jest korzystny dla rynku pracy – pozwala ograniczyć bezrobocie, a przede wszystkim dostarcza nowych kompetencji i doświadczeń zawodowych samozatrudnionym. Obserwowane zjawisko może natomiast okazać się niekorzystne dla pracodawców w okresie poprawy koniunktury. Prawdopodobnie część najlepiej radzących sobie mikroprzedsiębiorców usamodzielni się, co może spowodować ponowny wzrost deficytu wykwalifikowanych pracowników. W okresie 2004–2008 był to główny czynnik utrudniający pełne zdyskontowanie dobrej koniunktury gospodarczej.

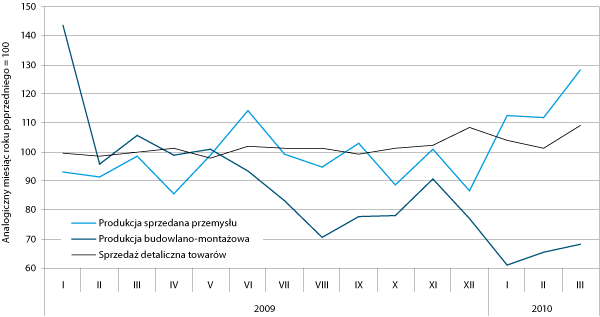

Rysunek 2. Dynamika produkcji sprzedanej, budowlano-montażowej i sprzedaży detalicznej w województwie pomorskim w latach 2009–2010

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

W zakresie wyników działalności przedsiębiorstw I kwartał przyniósł zasadniczo pozytywne zmiany. W końcu marca, w stosunku do miesiąca poprzedniego, odnotowano wzrost produkcji sprzedanej zarówno w przemyśle i budownictwie, jak i sprzedaży detalicznej. Wzrost ten był znaczny – mieścił się w granicach 20–30 proc. w zależności od branży. W 2009 r. tak wysokie wskaźniki dynamiki należały do wyjątków.

W odniesieniu do analogicznego miesiąca roku poprzedniego wyniki działalności przedsiębiorstw nie były już tak jednoznaczne. Wyraźnie wzrosła dynamika produkcji sprzedanej przemysłu. Wzrost następował sukcesywnie w każdym miesiącu kwartału. Tak wysoka dynamika roczna notowana była po raz pierwszy od końca 2007 r. Dość wyraźny wzrost nastąpił także w zakresie sprzedaży detalicznej. Jest on porównywalny do wartości z końca 2008 r. i wyższy niż dynamika obserwowana w 2009 r. Pewne znaczenie dla wyników sprzedaży w marcu mogły mieć wcześniejsze niż rok temu święta Wielkanocy. Szczyt zakupowy przypadł właśnie na koniec marca, a nie na początek kwietnia. Rola tego czynnika nie tłumaczy jednak tak znacznego wzrostu.

W przeciwieństwie do dwóch wyżej opisanych rodzajów działalności gospodarczej budownictwo zanotowało w I kwartale 2010 r. wyraźne pogorszenie wyników. W styczniu wartość produkcji budowlano-montażowej wynosiła zaledwie dwie trzecie tego, co przed rokiem. Taka sytuacja nie jest jednak zaskoczeniem. Zbliża się bowiem koniec cyklu budowlanego rozpoczętego w IV kwartale 2008 r. Wybuch kryzysu finansowego znacznie ograniczył podaż kredytów, co znalazło odzwierciedlenie w ograniczeniu inwestycji. Do tego dodać należy ostrą zimę, która wymusiła dłuższą niż zwykle przerwę w pracach budowlanych. O tym, że spadek nie był jeszcze większy, decydują w znacznej mierze wyniki budownictwa infrastrukturalnego. Duże inwestycje w tym zakresie są czynnikiem, który przynajmniej do 2012 r. powinien istotnie wpływać na wyniki działalności przedsiębiorstw budowlanych.

Handel zagraniczny

W marcu 2010 r. wartość eksportu wynosiła 445,8 mln euro, a wartość importu – 649,9 mln euro. Saldo wymiany handlowej województwa pomorskiego z zagranicą było nadal ujemne. Eksport nie pokrywał importu w 46 proc. Wobec lutego 2010 r. wartość eksportu zmalała nieznacznie, bo o 7 proc. Wartość importu również zmalała o 13 proc. W stosunku rocznym następuje odwrócenie tendencji obserwowanej przez dłuższą część roku 2009 – roczny wzrost eksportu wyrażony w euro wynosi 30 proc., a importu 8 proc. Waluta euro w stosunku rocznym (marzec do marca) uległa osłabieniu wobec złotówki aż o 16 proc.

Od lutego 2010 zanotowano dynamiczny wzrost wartości eksportu i importu. Marzec 2010 przyniósł niewielkie spadki, nie były to jednak tak głębokie zmiany jak na przełomie 2008 i 2009 r. i jak w styczniu 2010, w którym odnotowano echo spadków kryzysowych.

Struktura geograficzna pomorskiego eksportu w marcu 2010 r. nadal wykazywała dominację rynków unijnych (52,2 proc.), jednak w stosunku rocznym widać już nieduży spadek ich znaczenia (o 6 pkt proc.). Drugą ważną grupą krajów docelowych dla eksportu pomorskiego pozostają kraje kapitalistyczne (37,2 proc.), których znaczenie rośnie – w stosunku rocznym odnotowano wzrost ich udziału o 13 pkt proc.

W strukturze geograficznej importu dominującą rolę przejęły kraje kapitalistyczne, których udział w stosunku rocznym wzrósł o 11 pkt proc. do poziomu 32 proc. Drugą ważną grupę krajów pochodzenia importu stanowią kraje byłego ZSRR (28,2 proc.). Ich udział wzrósł w ujęciu rocznym o 9 pkt proc. Największym „przegranym” wydają się kraje UE (20,6 proc.). To trzecia grupa krajów importujących towary z województwa pomorskiego, jednak ich udział w stosunku rocznym spadł o 12,5 pkt proc. Także pozostałe państwa zanotowały spadek w stosunku rocznym o 8 pkt proc. – do poziomu 19 proc.

Rynek pracy i wynagrodzenia

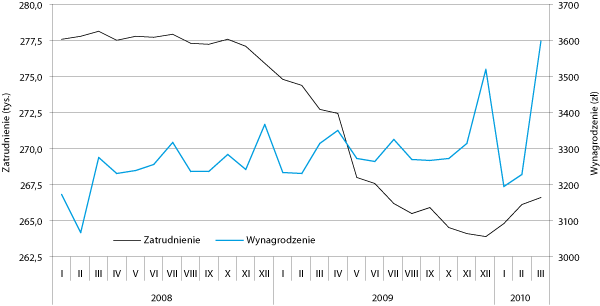

W I kwartale 2010 r. odwrócona została, obserwowana przez cały 2009 r., spadkowa tendencja w zakresie zatrudnienia w sektorze przedsiębiorstw. Zmiana ta była spodziewana, gdyż już w kwartale poprzednim widoczne było oznaki wygaszania trendu spadkowego. Wzrost liczby pracujących jest oczywiście bardzo pozytywnym sygnałem. W niewielkim stopniu wynika on z sezonowego ożywienia. Sektor przedsiębiorstw o liczbie pracujących powyżej dziewięciu osób jest, jak pokazał miniony rok, mało wrażliwy na tego typu fluktuacje. Jeżeli ponadprzeciętna dynamika produkcji sprzedanej utrzyma się, można spodziewać się utrwalenia wzrostu popytu na pracę.

Również w poziomie wynagrodzeń nastąpiły istotne zmiany. O ile rok 2008 i większość 2009 były okresem stagnacji, o tyle koniec 2009 i początek 2010 r. cechują znaczne fluktuacje poziomu płac. Wysoką wartość przeciętnego miesięcznego wynagrodzenia brutto w sektorze przedsiębiorstw w grudniu 2009 r. tłumaczyć można wypłatą premii kwartalnych i rocznych. Skala tych wypłat była nieporównywalnie wyższa niż przed rokiem, co świadczy o pewnej poprawie sytuacji finansowej firm. Poziom wynagrodzeń w styczniu i lutym 2010 r. był wyraźnie niższy, jednak w marcu ponownie osiągnął wartości nienotowane od końca 2007 r.

Rysunek 3. Wielkość zatrudnienia i poziom przeciętnego miesięcznego wynagrodzenia brutto w sektorze przedsiębiorstw w województwie pomorskim w latach 2008–2010

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

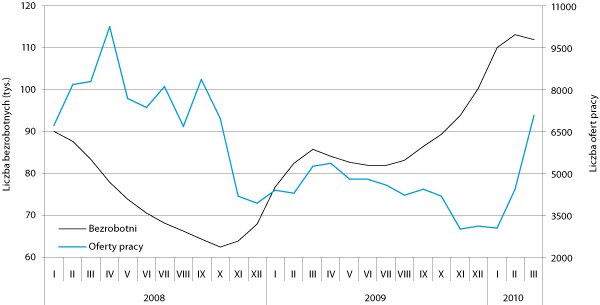

W I kwartale 2010 r. nastąpił dalszy wyraźny wzrost liczby bezrobotnych. Przy czym prawie całość tego przyrostu przypadała na styczeń. Był to przyrost znaczny, lecz niższy o 3 pkt proc. niż w analogicznym miesiącu roku poprzedniego. W lutym przyrost był nieznaczny i także wyraźnie mniejszy niż przed rokiem. Natomiast w marcu nastąpił niewielki spadek bezrobocia, podczas gdy rok wcześniej nadal notowano wzrost. Można zatem powiedzieć, że mimo sezonowego wzrostu liczby bezrobotnych zjawisko to zaczyna cechować tendencja spadkowa. Szczególnie pozytywnie należy oceniać dane marcowe. Wydaje się, że wiosenno-letni wzrost popytu na pracę będzie silniejszy niż przed rokiem.

Spadek bezrobocia przełożył się na nieznaczną poprawę jego struktury. W marcu najwyraźniej zmalała liczba bezrobotnych w wieku do 25 lat. Fluktuacje w tej grupie są znaczne. W minionym roku jej liczebność szybko rosła. Pracodawcy najczęściej nie przedłużali umów o pracę na czas określony. Osoby młode, bez dużego doświadczenia i wiedzy specyficznej dla firmy, były zwalniane w pierwszej kolejności. Obecnie, przy rosnącym popycie na pracę, łatwiej znajdują one zatrudnienie. Wynika to ze znacznej mobilności zawodowej i przestrzennej tej grupy. Jest to również, do pewnego stopnia, pochodną dużego znaczenia turystyki w gospodarce regionu – w sezonie letnim rośnie popyt na pracę w tym sektorze i jest on w znacznej mierze skierowany do osób młodych. W pozostałych dwóch analizowanych grupach – w wieku 50 lat i więcej oraz długoterminowo pozostających bez pracy – także nastąpił spadek liczby bezrobotnych. Był on minimalny, niemniej nawet ten fakt można oceniać jako pozytywny.

W stosunku do marca 2009 r. wszystkie trzy grupy bezrobotnych cechowała wyraźnie wyższa liczebność. W przypadku osób w wieku do 25 lat i grupy osób powyżej 50. roku życia nadwyżka bezrobotnych w ujęciu rocznym, notowana w marcu, skurczyła się istotnie w porównaniu z roczną różnicą notowaną w grudniu. W tym kontekście można mówić o pewnej poprawie sytuacji. Dość wyraźnie rośnie natomiast liczba bezrobotnych długookresowo. Od początku globalnego kryzysu finansowego, którego skutki objawiły się silnym spadkiem popytu na pracę, minęło półtora roku. Wraz z upływem czasu przybywa osób, które przez rok nie mogły znaleźć pracy. To one zasilają omawianą grupę bezrobotnych.

Rysunek 4. Liczba bezrobotnych i ofert pracy zgłoszonych do urzędów pracy w województwie pomorskim w latach 2008–2010

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

I kwartał 2010 był okresem znacznego wzrostu liczby ofert pracy (w tym dotyczących aktywizacji zawodowej). W marcu, w stosunku do stycznia, zostało ich zgłoszonych ponad dwa razy więcej. Osiągnięty poziom jest zbliżony do obserwowanego w IV kwartale 2008 r. Jest to kolejny sygnał wskazujący, że sezonowy wzrost popytu na pracę będzie głębszy niż przed rokiem.

Ważniejsze wydarzenia

Przegląd ważniejszych wydarzeń zacząć należy od wizyty kontenerowca Maersk Taikung, która zainaugurowała regularne połączenie z Szanghajem. Zmienia ono zasadniczo rangę Gdańska wśród portów bałtyckich. Jednostki obsługujące połączenie, zawijające do Gdańska co tydzień, mogą przewozić ponad 8 tys. kontenerów. Jednak nie wszystkie są wyładowywane w gdańskim terminalu DCT. Część trafia między innymi do Hamburga, gdzie wcześniej zawijają te jednostki. Na połączeniu z Dalekim Wschodem zyska DCT Gdańsk. Jest jedynym terminalem na południu Bałtyku, który może obsłużyć tak duże kontenerowce. Dzięki temu ma on szansę stać się głównym hubem kontenerowym Bałtyku – łącznikiem mniejszych portów bałtyckich z obszarem Dalekiego Wschodu.

Kolejne istotne wydarzenia także dotyczą zagadnień infrastrukturalnych. Pod koniec lutego konsorcjum firm Budimex S.A. i Doraco Sp. z o.o podpisało umowę na wybudowanie drugiego pasażerskiego terminalu Portu Lotniczego Gdańsk im. Lecha Wałęsy. Konsorcjum ma dwa lata na ukończenie inwestycji. Nowy terminal pasażerski wraz z istniejącym terminalem ma podnieść przepustowość gdańskiego lotniska do 5 mln pasażerów rocznie. Jest to niezwykle ważne zarówno w obliczu prognozowanego wzrostu ruchu pasażerskiego, jak i organizacji w Gdańsku mistrzostw EURO 2012. Wartość inwestycji opiewa na 153 mln zł netto. Budimex S.A. wybuduje także nową płytę postojową, na której znajdzie się 15 miejsc dla samolotów typu Boeing 737 i Airbus A320.

Budimex S.A został także wykonawcą węzła drogowego Karczemki, łączącego budowaną trasę W–Z z obwodnicą Trójmiasta. Budowa powinna się zakończyć 15 maja 2012 r. Rozbudowany węzeł Karczemki będzie jednym z największych tego typu obiektów komunikacyjnych na północy kraju. W ramach inwestycji Budimex wybuduje 10 nowych wiaduktów, które umożliwią bezkolizyjny skręt w każdym kierunku – z trasy W–Z na obwodnicę oraz wyjazd na obwodnicę z parkingu przy hipermarkecie Auchan. W zakres prac wchodzi również budowa kładki dla pieszych, remont jednego i rozbiórka trzech starych wiaduktów. Wraz z przebudową węzła rozpocznie się też budowa ostatniego odcinka trasy W–Z w Gdańsku, łączącej centrum miasta z obwodnicą Trójmiasta. Budowa 2,5 km odcinka trasy dochodzącej do węzła Karczemki ma się rozpocząć w czerwcu. Obie inwestycje zostaną zakończone przed rozpoczęciem EURO 2012.

Kolejną ważną inwestycją infrastrukturalną jest budowa ulicy Nowa Łódzka. Projekt uzyska ponad 46 mln zł dofinansowania w ramach Regionalnego Programu Operacyjnego dla Województwa Pomorskiego na lata 2007–2013. Cała inwestycja ma się zmieścić w kwocie ponad 92 mln zł. Przedsięwzięcie ma na celu przede wszystkim poprawę komunikacji międzydzielnicowej Gdańska, a docelowo usprawnienie połączeń komunikacyjnych miasta z gminami sąsiednimi, drogami krajowymi nr 6 i 7 oraz wojewódzkimi nr 221 i 222. Budowa ma ruszyć w tym roku, a zakończyć się za dwa lata.

Z racji istotnej roli turystyki w gospodarce województwa duże znaczenie mają także inwestycje ważne z punktu widzenia odwiedzających region gości. W marcu Hydrobudowa Gdańsk rozpoczęła wznoszenie nowoczesnej przystani jachtowej w Sopocie. Marina ma pomieścić ponad 100 jachtów oraz zaplecze dla żeglarzy. Ponadto będzie również pełnić funkcję osłony od fal drewnianego mola. Odbudowana zostanie też jego ostroga. Na potrzeby inwestycji firma sprowadziła specjalistyczny ponton szczudłowy, pierwszą w Polsce samopodnoszącą się platformę kontenerową o nośności 400 ton. Realizacja inwestycji ma kosztować ponad 70 mln zł. Przystań powinna być gotowa do kwietnia przyszłego roku.

Również w marcu w Sopocie ruszył remont Opery Leśnej. Rozpoczął się od wyburzenia starej konstrukcji amfiteatru. Tworzeniem nowego oblicza obiektu zajmuje się firma Alstal, która informuje, że po raz pierwszy w historii Opery przygotowane zostaną specjalne miejsca dla osób niepełnosprawnych. Przebudowa nie ominie również sceny i garderób. Dach ma mieć kształt wygiętego liścia. Koszt prac to około 74 mln zł.

O uczynieniu pobytu w mieście bardziej komfortowym często decyduje obecność bezprzewodowej sieci internetowej. Gdynia uruchomiła 32 nowe, bezpłatne punkty dostępu do bezprzewodowego internetu. Uzupełnią one 6 dotychczas istniejących. Ich zasięg obejmuje miejsca najpopularniejsze wśród turystów, m.in. skwer Kościuszki, al. Jana Pawła II, marinę, plażę w Śródmieściu, pl. Grunwaldzki, Park Rady Europy, Bulwar Nadmorski w okolicach al. Marszałka Piłsudskiego. Do każdego punktu dostępu zostało podłączone łącze 1Mbs/256 Kbs. Punkty działają w zasięgu około 300 m. Z połączenia można korzystać przez godzinę. Po tym czasie należy zalogować się ponownie.

Wraz z postępującą rozbudową infrastruktury transportowej wagi nabiera zagadnienie zaopatrzenia regionu w energię elektryczną. Jednym z prawdopodobnych rozwiązań jest budowa elektrowni jądrowej. Potencjalną lokalizację stanowi oczywiście Żarnowiec – znalazł się on na pierwszym miejscu rządowej listy 28 najlepszych lokalizacji dla elektrowni jądrowej w Polsce. Wskazując lokalizację, brano pod uwagę m.in. odległość od dużych skupisk ludności, sąsiedztwo obszarów chronionych, zapotrzebowanie na energię i ograniczenia systemu energetycznego. Jednym z kryteriów oceny było sąsiedztwo zbiornika wody do chłodzenia reaktora oraz możliwości wybudowania kanału zaopatrującego system chłodzenia w wodę morską. Jednak o tym, gdzie powstanie elektrownia jądrowa, zdecyduje inwestor – w tym wypadku Polska Grupa Energetyczna. Według opinii jej dyrektora elektrownia niekoniecznie musi stanąć w Żarnowcu. Problemem jest kwestia dostępności gruntu, gdyż Pomorska Specjalna Strefa Ekonomiczna sprzedała ziemię. Właścicielem gruntu jest gdańska firma Energa Invest, która chciała w tym miejscu postawić elektrownię gazową. Jak jednak deklarują jej przedstawiciele, przedsiębiorstwo nie będzie stwarzać przeszkód w realizacji omawianej inwestycji.

Zbiór ważniejszych wydarzeń dotyczących największych pomorskich przedsiębiorstw otwiera wiadomość dotycząca koncernu LOTOS. Jego przedstawiciele poinformowali, że firma zaoszczędziła ponad 722 mln zł. Jest to efekt realizacji Pakietu Antykryzysowego, który uruchomiono 10 lutego 2009 r. Oprócz samego pakietu, który pierwotnie miał przynieść 390 mln zł oszczędności, zarząd Grupy LOTOS S.A. zawarł z radą pracowników oraz wszystkimi organizacjami związkowymi porozumienie dotyczące zamrożenia płac. Mimo że było ono postrzegane jako drastyczne, okazało się skuteczną odpowiedzią na kryzys.

Z kolei Urząd Ochrony Konkurencji i Konsumentów zgodził się, by Polpharma nabyła część Biotonu. Prezes UOKiK uznała, że transakcja nie przyczyni się do ograniczenia konkurencji. Spółka Polpharma ze Starogardu Gdańskiego zajmuje się produkcją leków (głównie nasercowych, gastrologicznych i neurologicznych) oraz ich sprzedażą. Należy do grupy kapitałowej Genefar, której spółki działają przede wszystkim w branży farmaceutycznej. Bioton jest spółką notowaną na warszawskiej Giełdzie Papierów Wartościowych. Specjalizuje się w produkcji insuliny oraz leków biotechnologicznych. Transakcja polegać będzie na przejęciu przez Polpharmę części Biotonu zajmującej się produkcją i sprzedażą biodacyny – przeciwinfekcyjnego leku do oczu.

Kolejnym etapem w procesie przekształceń własnościowych po likwidacji Stoczni Gdynia S.A. jest dzierżawa dużego, suchego doku przez Gdańską Stocznię Remontową S.A. Umowa dzierżawy zawarta została na czas nieokreślony z miesięcznym okresem wypowiedzenia. Dodatkowo dzierżawca będzie ponosić koszty wynajmu dźwigów oraz dostarczonych mediów. Takie rozwiązanie jest efektem braku chętnych na zakup doku. Do marca br. sprzedano aktywa gdyńskiej stoczni o wartości 173 mln zł. Wartość majątku zakładu oszacowano na około 300 mln zł.

Pozostając przy tematyce przemysłu okrętowego, warto nadmienić, że Gdańska Stocznia Remontowa S.A. – dzierżawca gdyńskiego doku – została laureatką prestiżowej nagrody Green Ship of the Year (Ekologiczny Statek Roku). Wyróżnienie przyznano za budowę przyjaznych środowisku statków napędzanych LNG (płynnym gazem ziemnym), a konkretnie za dwustronny prom fiordowy „Moldefjord”. Laur przyznała Informa Maritime Events. Jest ona częścią dużej brytyjskiej grupy wydawniczej, specjalizującej się w wydawnictwach ekonomicznych. Promy fiordowe buduje należąca do Grupy GSR Stocznia Północna SA. Odbiorcą pierwszego był armator z Norwegii.

Na mapie inwestycji realizowanych w aglomeracji Trójmiasta istotne miejsce zajmują szkoły wyższe. Kolejną inwestycją, która zyskała gwarancje dofinansowania budowy i wyposażenia obiektu na kwotę 65 mln zł, jest Centrum Nanotechnologii Politechniki Gdańskiej. Najdroższy przyrząd, którego zakup jest planowany w ramach projektu, kosztuje prawie 3 mln zł. Chodzi o wysoko specjalistyczny mikroskop tunelowy, który pozwala na prowadzenie wyjątkowo precyzyjnych badań, m.in. obserwacji i modyfikacji powierzchni ciał z rozdzielczością atomową. Budowa centrum rozpocznie się w połowie roku. Zakończenie projektu planowane jest na koniec 2011 r.

Jednak nie same inwestycje w infrastrukturę badawczo-rozwojową decydują o sukcesie na tym polu. Ważni są ludzie i kompetencje, jakie posiadają. Ich kształtowaniu, już na wczesnym etapie edukacji, służyć mają Kursy Robotyki i Informatyki dla dzieci RoboCAMP, organizowane w Gdańsku. Przedsięwzięcie to zostało laureatem ogólnopolskiego konkursu pt. „Lider Europejskiego Roku Kreatywności i Innowacji 2009 w Polsce” w kategorii Nauka i Technika. Głównym celem kursów robotyki i informatyki jest zachęcenie dzieci do kreatywnego podejścia do nauki przedmiotów ścisłych. W czasie zajęć w ramach RoboCAMP dzieci w wieku szkolnym i gimnazjalnym poznają podstawy konstrukcji maszyn oraz techniki programowania.

Ważnym aspektem rozwoju regionalnego jest umiejętny marketing terytorialny. W tym zakresie województwo odnotowało zarówno sukcesy, jak i porażki. Do pierwszej kategorii zaliczyć należy organizację 17. Międzynarodowych Targów Bursztynu, Biżuterii i Kamieni Jubilerskich Amberif. Wzięło w nich udział ponad 450 wystawców z 40 krajów świata. Oprócz polskich, którzy stanowili najliczniejszą grupę, pojawili się też m.in. wystawcy z Litwy, Belgii, Niemiec, Włoch, Rumunii, Wielkiej Brytanii, Malty i Turcji. Prezentowano wyroby z bursztynu, ale także złotą i srebrną biżuterię. Nie zabrakło drogocennych kamieni – pereł i diamentów. Pawilon techniczny wypełniły nowoczesne urządzenia oraz materiały do produkcji jubilerskiej. Tegoroczne targi, ze względów bezpieczeństwa, odbywały się bez udziału publiczności.

Województwo pomorskie odnotowało także sukces w zakresie wydatkowania części funduszy unijnych. Przoduje ono pod względem wartości projektów wybranych do realizacji w ramach Regionalnego Programu Operacyjnego. W Gdańsku podsumowano trzy lata realizacji RPO w województwie. Okazało się, że z ponad 3,5 tys. złożonych wniosków wybrano ponad tysiąc, o wartości 5,5 mld zł. Z tego prawie 3 mld zł stanowią fundusze z UE. Minister rozwoju regionalnego Elżbieta Bieńkowska poinformowała, że Pomorskie jest także jednym z województw, które pozyskały najwięcej środków z programów centralnych: Programu Operacyjnego Innowacyjna Gospodarka oraz Programu Infrastruktura i Środowisko. Pozostaje mieć nadzieję, że wszystkie te projekty przyniosą realne i istotne korzyści dla regionu.

Na zakończenie warto odnotować istotny sukces wizerunkowy. Heineken Open’er Festival odbywający się w Gdyni uznany został za najlepszą tego typu imprezę w Europie. Zdecydowała o tym publiczność w głosowaniu internetowym. Wyniki ogłoszono 13 stycznia podczas festiwalu EuroSonic Noorderslag w Groningen w Holandii. W gdyńskim Heineken Open’er Festival co roku bierze udział kilkadziesiąt tysięcy osób. To ich opinie w znacznej mierze kształtują i będą kształtować obraz Trójmiasta, regionu, a może także Polski.