Koniunktura gospodarcza

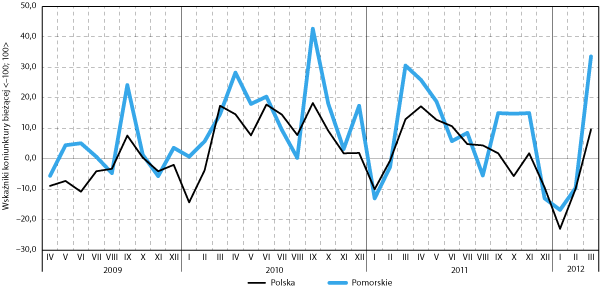

W pierwszym kwartale 2012 r. miała miejsce poprawa nastrojów przedsiębiorców. Indeks koniunktury bieżącej1 w województwie pomorskim zwiększył swoją wartość o ponad 50 pkt, z –16,8 pkt w grudniu 2011 r. do 33,6 pkt w marcu 2012 r. Poprawa nastrojów przedsiębiorców z województwa przekraczała skalę zmian obserwowanych w całym kraju. W tym samym okresie odnotowano bowiem wzrost ogólnopolskiego indeksu koniunktury bieżącej przekraczający 32 pkt.

W rezultacie na koniec marca wartość wskaźnika wojewódzkiego przekraczała indeks ogólnopolski o 24 pkt, a województwo uplasowało się w czołówce rankingu regionów. Lepsze noty miały jedynie województwa: świętokrzyskie (49,2 pkt) oraz dolnośląskie (34,1 pkt); nieco gorsze zaś kujawsko-pomorskie (28,6 pkt), lubelskie (25,0 pkt) oraz zachodniopomorskie (21,8 pkt).

Rysunek 1. Koniunktura gospodarcza w województwie pomorskim i w Polsce w latach 2009–2012

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: Opracowanie IBnGR

Obserwowane zmiany były zbliżone do mających miejsce w latach poprzednich. Podobnie jak przed rokiem oraz przed dwoma laty to marzec stał się miesiącem, w którym odnotowano istotną poprawę warunków gospodarowania. Wysoki poziom wskaźnika w marcu może jednak zaważyć na zmianach, które będą miały miejsce w nadchodzących trzech miesiącach. Co prawda wartości indeksu prognostycznego – zarówno dla województwa, jak i dla Polski – pokazują przewagę opinii optymistycznie oceniających perspektywy gospodarki w II kwartale 2012 r., jednak obecne nastroje nie pozostawiają wiele miejsca na poprawę. Ponadto marzec, jak pokazują dane z lat poprzednich, należy do miesięcy, w których oceny koniunktury są bardzo korzystne, a w kolejnych notuje się spadek – także z tego tytułu trudno spodziewać się dalszej poprawy.

Działalność przedsiębiorstw

W I kwartale 2012 r. liczba podmiotów gospodarczych uległa nieznacznemu zmniejszeniu. Na koniec marca było ich 258,1 tys., czyli o blisko 0,1 proc. mniej niż w końcu grudnia 2011 r. i o 0,9 proc. mniej niż rok wcześniej Bardzo wyraźny spadek liczby podmiotów wystąpił w styczniu – ubyło ich wtedy 1,1 tys. Od początku 2010 r. była to druga największa redukcja. W kolejnych miesiącach miał miejsce przyrost liczby podmiotów. Był on szczególnie wysoki (0,7 tys.) w marcu.

Odnotowane zmiany liczby podmiotów gospodarki narodowej wpisują się w sezonową cykliczność, w której to przyrosty obserwowane są w II i III kwartale, a spadki w I i IV. Po długim okresie wzrostu, zapoczątkowanym u schyłku 2008 r., nastąpiła stabilizacja liczby przedsiębiorstw. Poza czynnikami sezonowymi nie widać innych, które istotnie wpływałyby na liczebność omawianej grupy. Nieco niepokojący jest fakt, że w stosunku do marca 2011 r. liczba podmiotów gospodarczych skurczyła się o niecały 1 proc. Utrzymanie tej tendencji w przyszłości byłoby niekorzystne z punktu widzenia rozwoju gospodarczego regionu.

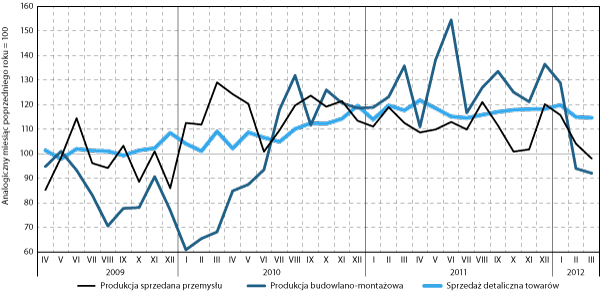

W I kwartale 2012 r. wyniki działalności przedsiębiorstw były gorsze niż w kwartale poprzednim. O ile jeszcze w styczniu roczna dynamika produkcji sprzedanej przemysłu i produkcji budowlano-montażowej była dodatnia, o tyle w marcu spadła, przyjmując nieznacznie ujemne wartości.

Rysunek 2. Dynamika produkcji sprzedanej, budowlano-montażowej i sprzedaży detalicznej w województwie pomorskim w latach 2009–2012

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

Najniższą dynamikę odnotowano w przypadku produkcji budowlano-montażowej. W marcu, w stosunku do analogicznego miesiąca roku poprzedniego, była ona niższa o blisko 8 proc. Jak już wspomniano, osiągnięty poziom był wynikiem znacznego spadku odnotowanego przede wszystkim w lutym i w mniejszym stopniu w marcu. W tym miesiącu ujemną roczną dynamikę produkcji sprzedanej odnotowano także w przemyśle. Tu również pogorszenie nastąpiło w ciągu I kwartału 2012 r. W styczniu wyniki były jeszcze korzystne.

Względnie stabilna i dodatnia dynamika cechowała sprzedaż detaliczną. Mimo niewielkiego spadku nadal była ona wysoka i w I kwartale 2012 r. zamykała się w granicach 15–20 proc. W tym przedziale dynamika sprzedaży utrzymuje się od końca 2010 r.

Handel zagraniczny

W marcu 2012 r.2 wartość eksportu wyniosła 625 mln euro, a importu 907 mln euro. W stosunku do marca 2011 r. odnotowano dalsze ożywienie wymiany handlowej. Wzrósł zarówno eksport – o 22 proc. – jak i import – o 33 proc. (dynamika wyrażona w euro). Saldo wymiany handlowej województwa pomorskiego z zagranicą pozostawało ujemne i wyniosło 282 mln euro.

W marcu 2012 r. największy udział (45 proc.) w strukturze importu miały nadal kraje byłego ZSRR3. W stosunku rocznym ich udział wzrósł o 3,5 pkt proc. Kolejną grupę stanowiły kraje UE – przypadało na nie 21 proc. importu. W stosunku rocznym nastąpił dość znaczny spadek ich udziału w strukturze importu – o ponad 6 pkt proc. Udział pozostałych krajów również nieznacznie spadł – o niecałe 2 pkt proc., do 20 proc. W efekcie obserwowanych zmian udziały obu wymienionych grup krajów niemal się zrównały. W omawianym okresie wzrosło znaczenie krajów kapitalistycznych w imporcie – z poziomu 10 do 14 proc.

W strukturze geograficznej eksportu w marcu 2012 r. pozycję lidera utrzymały kraje UE. Ich udział wynosił 54 proc. i w stosunku do analogicznego okresu roku poprzedniego nie uległ istotnym zmianom. Wyraźny wzrost znaczenia odnotowały natomiast pozostałe kraje, których udział się podwoił, wzrastając z niecałych 13 do prawie 27 proc. Nieznaczny wzrost – o ponad 2 pkt proc. – odnotowały kraje byłego ZSRR. Przypadło na nie 9 proc. eksportu. Jedyną grupą państw, które odnotowały wyraźny spadek znaczenia, były kraje kapitalistyczne. W marcu 2011 r. przypadało na nie 25 proc. eksportu, podczas gdy rok później jedynie 9 proc. Spadek znaczenia odnotowały także kraje Europy Środkowo-Wschodniej. Ich udział w eksporcie z województwa pomorskiego jest jednak znikomy – w marcu 2012 r. wynosił niecały 1,0 proc.

Rynek pracy i wynagrodzenia

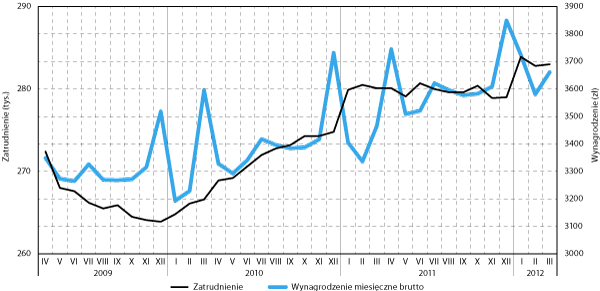

Zmiany poziomu zatrudnienia w I kwartale wymagają ostrożnej interpretacji. Dane podawane w styczniu odnoszą się do zaktualizowanej populacji przedsiębiorstw o liczbie pracujących powyżej dziewięciu osób. W zależności od koniunktury przedsiębiorstwa zwalniają lub zatrudniają pracowników, a zmiany te mogą powodować, że część firm zaczyna lub przestaje być zaliczana do analizowanej grupy podmiotów. W styczniu 2012 r. liczba zatrudnionych okazała się dość wyraźnie wyższa niż w grudniu roku poprzedniego. Jest to oczywiście informacja pozytywna, jednak nie świadczy wprost o gwałtownie rosnącym zatrudnieniu, ale raczej o wzroście w 2011 r. liczby przedsiębiorstw zatrudniających więcej niż dziewięć osób. To także jest informacja korzystna, pośrednio wskazująca na wzrost popytu na pracę. W styczniu 2012 przeciętne zatrudnienie w sektorze przedsiębiorstw kształtowało się na poziomie 283,9 tys. osób. Do marca nieznacznie spadło. Na koniec tego miesiąca zatrudnionych było 283,0 tys. osób. Był to poziom wysoki. W stosunku do końca 2011 r. zatrudnienie wzrosło o 1,4 proc., a w stosunku do marca 2011 r. o 1,0 proc.

W I kwartale 2012 r. miał miejsce dalszy wzrost wynagrodzeń w ujęciu rocznym. Przeciętne miesięczne wynagrodzenie brutto w marcu osiągnęło 3661 zł. Było ono o 5,6 proc. wyższe niż przed rokiem. Notowany wzrost to efekt stabilnego lub lekko rosnącego zatrudnienia w sektorze przedsiębiorstw, przy stale odczuwalnym deficycie wykwalifikowanych pracowników – przede wszystkim robotników przemysłowych. Jednocześnie obserwowany wzrost oscyluje wokół wskaźnika inflacji – trudno zatem mówić o realnym wzroście wynagrodzeń.

W ujęciu kwartalnym wynagrodzenia spadały o blisko 5 proc. W I kwartale jest to zjawisko dość typowe i wynika z faktu wypłat wynagrodzeń powiększonych o premię, jakie mają najczęściej miejsce pod koniec roku. W stosunku do nich wynagrodzenia w pierwszych miesiącach roku są dość wyraźnie niższe.

Rysunek 3. Wielkość zatrudnienia i poziom przeciętnego miesięcznego wynagrodzenia brutto w sektorze przedsiębiorstw w województwie pomorskim w latach 2009–2012

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

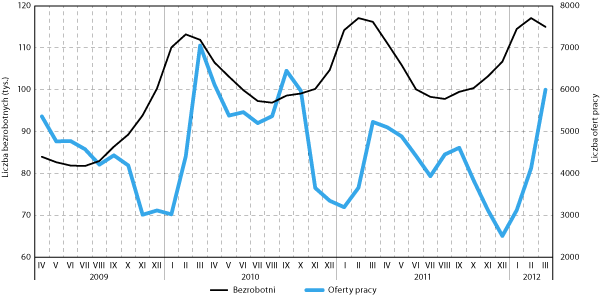

Rysunek 4. Liczba bezrobotnych i ofert pracy zgłoszonych do urzędów pracy w województwie pomorskim w latach 2009–2012

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

I kwartał 2012 r. był okresem, w którym bezrobocie, głównie za sprawą czynników sezonowych, utrzymywało się na wysokim poziomie. Na koniec marca liczba bezrobotnych wynosiła 115 tys. Było to o 7,7 proc. więcej niż w końcu grudnia 2011 r., ale 1,0 proc. mniej niż przed rokiem. Wzrost bezrobocia w I kwartale miał charakter sezonowy. Liczba bezrobotnych nie przekroczyła notowań sprzed roku, co pozwala stwierdzić, że w perspektywie rocznej sytuacja na rynku pracy nie uległa pogorszeniu.

Wzrost liczby bezrobotnych w ciągu kwartału przełożył się na dodatnią dynamikę liczebności trzech analizowanych grup, znajdujących się w szczególnej sytuacji na rynku pracy – bezrobotnych w wieku do 25 lat, w wieku 50 lat i więcej oraz długotrwale bezrobotnych. W każdej z tych kategorii, w porównaniu z końcem grudnia, przybyło od 5 do 7 proc. bezrobotnych.

Natomiast w perspektywie rocznej – w stosunku do końca marca 2011 r. – liczba bezrobotnych w wieku do 25 lat spadła o 7 proc. i był to jedyny spadek w grupie trzech analizowanych kategorii bezrobotnych. Mimo sezonowego wzrostu bezrobocia także wśród ludzi młodych, w dłuższej perspektywie, widać, że dzięki większej mobilności zawodowej (paradoksalnie, po części wynika ona z małego doświadczenia zawodowego) jak i przestrzennej (większa skłonność do migracji) radzą sobie oni lepiej od innych bezrobotnych. W pozostałych dwóch grupach odnotowano wzrost liczby bezrobotnych. O ile w przypadku bezrobotnych w wieku 50 lat i więcej był on względnie niski (3 proc.), o tyle w zakresie liczby bezrobotnych długookresowo wyniósł 6 proc. Odwrócenie tendencji wzrostowej w ostatniej z wymienionych kategorii wymagałoby znacznego wzrostu popytu na pracę, który w najbliższej przyszłości raczej nie nastąpi. Nie wskazuje na to ani dynamika produkcji, ani zatrudnienia.

W I kwartale 2012 r. miał miejsce bardzo wyraźny wzrost liczby ofert pracy zgłaszanych do PUP. W marcu zgłoszono ich 6,0 tys. Było to ponad dwa razy więcej niż w grudniu 2011 r. i blisko 15 proc. więcej niż przed rokiem. Obserwowany wzrost ma charakter sezonowy i nastąpił po znacznej zapaści, jaka miała miejsce w kwartale poprzednim. Zmiany te wskazują, że obecny rok może być lepszy od poprzedniego, ale raczej gorszy niż 2010. W zakresie popytu na pracę według zgłoszeń do PUP nie nastąpi raczej znaczna poprawa.

Ważniejsze wydarzenia

Unijne pieniądze dla SKM

PKP Szybka Kolej Miejska w Trójmieście otrzyma 167 mln zł z unijnego programu Infrastruktura i Środowisko. Środki te będą przeznaczone na modernizację linii kolejowej i remont taboru. Wartość całej inwestycji to ponad 351 mln zł. Projekt „Rozwój szybkiej kolei miejskiej w Trójmieście” obejmie m.in.: budowę systemu sterowania ruchem, modernizację infrastruktury kolejowej na odcinku ponad 30 km (w tym modernizację peronów), wydłużenie linii kolejowej dwutorowej o 1,5 km i związaną z nim budowę przystanku Gdańsk Śródmieście oraz modernizację 22 składów pociągów (zmodernizowany tabor będzie obsługiwał trasę Tczew–Słupsk).

Magistrala przejdzie remont

PKP Polskie Linie Kolejowe ogłosiły przetarg na modernizację magistrali kolejowej Gdańsk–Bydgoszcz. Czas podróży między miastami powinien do czerwca skrócić się o pół godziny. Przetarg dotyczy modernizacji toru na odcinku od Tczewa do granicy województw kujawsko-pomorskiego i pomorskiego. Obecnie pociągi jeżdżą tam z maksymalną prędkością 80 km/h, a po modernizacji będą mogły poruszać się z prędkością do 120 km/h.

Elektrownia jądrowa o 5 lat później

Około dwóch lat będą trwały badania na terenach gminy Choczewo i Żarnowiec, które wytypowano jako potencjalne lokalizacje pierwszej w Polsce elektrowni jądrowej. Podobne przeprowadzone zostaną w miejscowości Gąski w województwie zachodniopomorskim. Według zapewnień przedstawicieli Polskiej Grupy Energetycznej S.A., badania nie będą uciążliwe dla mieszkańców. Po dokładnej analizie warunków geotechnicznych, meteorologicznych, hydrologicznych i hydrotechnicznych zapadnie ostateczna decyzja o ewentualnym wyborze jednej z wybranych lokalizacji. Nie bez znaczenia będzie również nastawienie do inwestycji społeczności lokalnej.

Według Zarządu PGE Energia Jądrowa S.A., gmina, w której powstanie inwestycja, będzie mogła liczyć na roczne wpływy w wysokości 36–38 mln zł z tytułu podatków. Na inwestycji finansowo skorzystają również sąsiednie gminy. Przy budowie siłowni zatrudnienie znajdzie kilka tysięcy osób, natomiast przy jej eksploatacji pracować będzie kilkaset osób. Według inwestora 70 proc. załogi wywodzić się może z lokalnego rynku pracy. Pozostałą część stanowić będzie wyspecjalizowana kadra. Uruchomienie pierwszej polskiej elektrowni jądrowej planowane jest do końca 2025 r. To pięć lat później, niż pierwotnie zakładano.

Crist i Nauta na celowniku KE

Poważne wątpliwości Komisji Europejskiej budzi zakup przez Agencję Rozwoju Przemysłu S.A. obligacji Stoczni Remontowej Nauta S.A., by ta z uzyskanych pieniędzy mogła sfinansować transakcję zakupu majątku zlikwidowanej Stoczni Gdynia S.A. Drugie zastrzeżenie dotyczy pożyczki udzielonej przez ARP spółce Crist – kolejnego kupca majątku zlikwidowanej stoczni. Komisja Europejska wszczęła w tych sprawach dochodzenie.

Nauta powinna spłacić obligacje objęte przez ARP z wpływów ze sprzedaży dotychczas użytkowanych przez nią terenów. Dotychczas jednak nie udało się ich zbyć, nie było więc możliwości spłaty obligacji. Komisja uważa, że w tym wypadku można mówić o dwóch środkach pomocy: zakupie obligacji spółki przez ARP oraz przedłużeniu okresu spłaty zobowiązań z tytułu tych obligacji. Agencja Rozwoju Przemysłu w opublikowanym stanowisku wyjaśniła, że obie spółki skorzystały z finansowania udzielanego przez ARP na zasadach komercyjnych, a ich sytuacja była szczegółowo analizowana, biznesplany i prognozy rozwoju były realistyczne, uzyskane zaś zabezpieczenia minimalizowały ryzyko finansowe Agencji.

Duże zainteresowanie studiami na PG

Politechnika Gdańska jest drugą w ogólnopolskim rankingu pod względem zainteresowania kandydatów. Ranking przygotowało Ministerstwo Nauki i Szkolnictwa Wyższego. Na pierwszym miejscu listy najbardziej popularnych uczelni znalazła Politechnika Warszawska, na trzecim – poznańska, na czwartym – łódzka. Za nimi uplasował się Uniwersytet Warszawski. Listę najpopularniejszych kierunków studiów otwiera budownictwo – w tym roku akademickim kierunek ten chciało studiować prawie 30 tys. młodych ludzi. Na Politechnice Gdańskiej największe powodzenie miała geodezja i kartografia (10,46 kandydata na jedno miejsce), na pozycji drugiej od dwóch lat jest budownictwo, a zaraz za nim architektura i urbanistyka.

Finowie stawiają na Gdańsk

Metsä Group planuje utworzyć nowe centrum obsługi finansowej w Gdańsku. Miałoby znaleźć w nim pracę około 100 osób. Grupa Metsä brała pod uwagę także inne miasta w Polsce i w innych krajach. Zaprezentowana oferta i możliwości rozwoju w naszym regionie przekonały Finów do ulokowania swojego centrum właśnie w Gdańsku. Rozmowy z przedstawicielami firmy prowadziła Invest in Pomerania. Wspierali ją eksperci z firmy Jones Lang LaSalle oraz Hays i Manpower. Metsä Group to firma z branży przemysłu drzewnego. Dziś w ponad 30 krajach zatrudnia około 13 tys. osób.

Także dzięki wsparciu Invest in Pomerania, swoje Centrum Usług Wspólnych (ang. Shared Service Center, SSC) w Trójmieście otworzy międzynarodowy koncern farmaceutyczno-chemiczny Bayer. Centrum to będzie świadczyło usługi finansowo-księgowe dla oddziałów Bayera w Europie Środkowo-Wschodniej, a zatrudnienie w nim znajdzie ponad 200 osób.

Szerokopasmowy internet trafi pod strzechy

Podpisano dwie umowy w sprawie dofinansowania szerokopasmowego internetu w województwie pomorskim. W ramach projektu ma powstać sieć, która umożliwi uzyskanie szerokopasmowego dostępu do internetu przez mieszkańców 253 miejscowości oraz modernizację istniejącej sieci do 58 miejscowości. Łączną wartość projektu określono na 156 mln zł, z czego dotacja wyniesie 36 mln zł. Źródłem dofinansowania jest Regionalny Program Operacyjny dla Województwa Pomorskiego na lata 2007–2013. Drugi z projektów dotyczy budowy sieci łączącej miejscowości sześciu gmin: Czarnej Dąbrówki, Sierakowic, Cewic, Nowej Wsi Lęborskiej, Wicka i Łęczyc. Łączna wartość projektu wynosi ponad 3 mln zł, z czego dotacja z RPO-WP wyniesie ponad 1 mln zł. Realizacja projektów powinna zakończyć się do 2015 r.

INFOBOX stanie w Gdyni

Będzie to centrum informacji o realizowanych inwestycjach w mieście. Powstanie latem u zbiegu ulic Świętojańskiej i 10 Lutego. Informacje mają być przedstawiane w formie multimedialnej i angażującej odbiorcę. Już sama fasada obiektu będzie interaktywna i dynamiczna, m.in. dzięki zastosowaniu specjalnych ekranów. W centrum znajdą się: salon prasowy, kawiarnia z tarasem i pawilony wystawowe. Infobox zbudowany zostanie z 65 przeszklonych kontenerów. Będzie też Panoramium – 22-metrowa przeszkolona wieża widokowa. Inwestycję, której koszt wynosi 6 mln zł, zrealizuje Forum Kultury sp. z o.o., które będzie również operatorem obiektu.

„Starter” w nowej siedzibie

Gdański Inkubator Przedsiębiorczości „Starter” przeprowadził się do nowoczesnego biurowca. Inkubator wspiera rozwój nowo założonych firm w pierwszych trzech latach działalności. Jest to pomoc m.in. z zakresu obsługi administracyjnej, infrastruktury telekomunikacyjnej, zaplecza konferencyjnego, szkoleń, obsługi księgowej oraz doradztwa prawnego, podatkowego i finansowego. Sam inkubator działa od blisko sześciu lat. Do tej pory nie miał własnej siedziby i nie mógł zaoferować powierzchni biurowej firmom rozpoczynającym działalność. Powierzchnia użytkowa budynku wynosi około 6,5 tys. m2. Z tego około 40 proc. przeznaczonych jest pod wynajem firmom komercyjnym, a 60 proc. firmom rozpoczynającym działalność. W siedzibie inkubatora znajdują się m.in. przedszkole i biblioteka dla przedsiębiorców. Koszt jej budowy wyniósł prawie 36 mln zł – 24,5 mln pochodziło z budżetu Gdańska, a 11,3 mln z funduszy unijnych.

1 Instytut Badań nad Gospodarką Rynkową od stycznia 2001 roku prowadzi badanie koniunktury gospodarczej w województwach. Badanie prowadzone jest metodą testu koniunktury, polegającą na comiesięcznym ankietowaniu określonej grupy podmiotów gospodarczych. Ankietowani odpowiadają na pytania dotyczące swoich odczuć związanych z ogólną sytuacją gospodarczą w województwie oraz na pytania dotyczące sytuacji swoich firm. Pytania dotyczą między innymi poziomu produkcji, sprzedaży, zatrudnienia. Szczegóły: http://ibngr.pl/index.php/pl/lewe_menu/koniunktura_w_wojewodztwach

2 Dane za rok 2012 pochodzą ze zbioru otwartego, co oznacza, że przez cały rok sprawozdawczy rejestrowane są dane dotyczące wszystkich miesięcy (bieżących i poprzednich w przypadku dosyłania brakujących danych) oraz korekt rejestrowanych za okres sprawozdawczy, którego dotyczą. Dane na dzień 17.05.2012.

3 Do krajów byłego ZSRR należą: Azerbejdżan, Białoruś, Kazachstan, Kirgistan, Mołdawia, Rosja, Ukraina, Uzbekistan. Do krajów kapitalistycznych zaliczają się m.in.: Watykan, Norwegia, Liechtenstein i Szwajcaria w Europie, USA, Australia, Japonia, Kanada, Singapur, Nowa Zelandia, Wyspy Marshalla. Za kraje Europy Środkowo-Wschodniej uważa się m.in.: Bośnię i Hercegowinę, Chorwację, Serbię i Czarnogórę.

Niniejszy artykuł powstał na podstawie następujących materiałów, w całości opublikowanych na stronie internetowej PPG (ppg.ibngr.pl): A.Hildebrandt, 2012, Handel zagraniczny w województwie pomorskim, I.Wysocka, 2012, Wiadomości gospodarcze, P.Susmarski, 2012, Koniunktura gospodarcza w województwie pomorskim w marcu 2012 r., M.Tarkowski, 2012, Poziom rozwoju gospodarczego województwa pomorskiego i jego zmiany w marcu 2012 r.

Opis ważniejszych wydarzeń przygotowała I.Wysocka. Wyboru i zestawienia dokonał M.Tarkowski.