Koniunktura gospodarcza

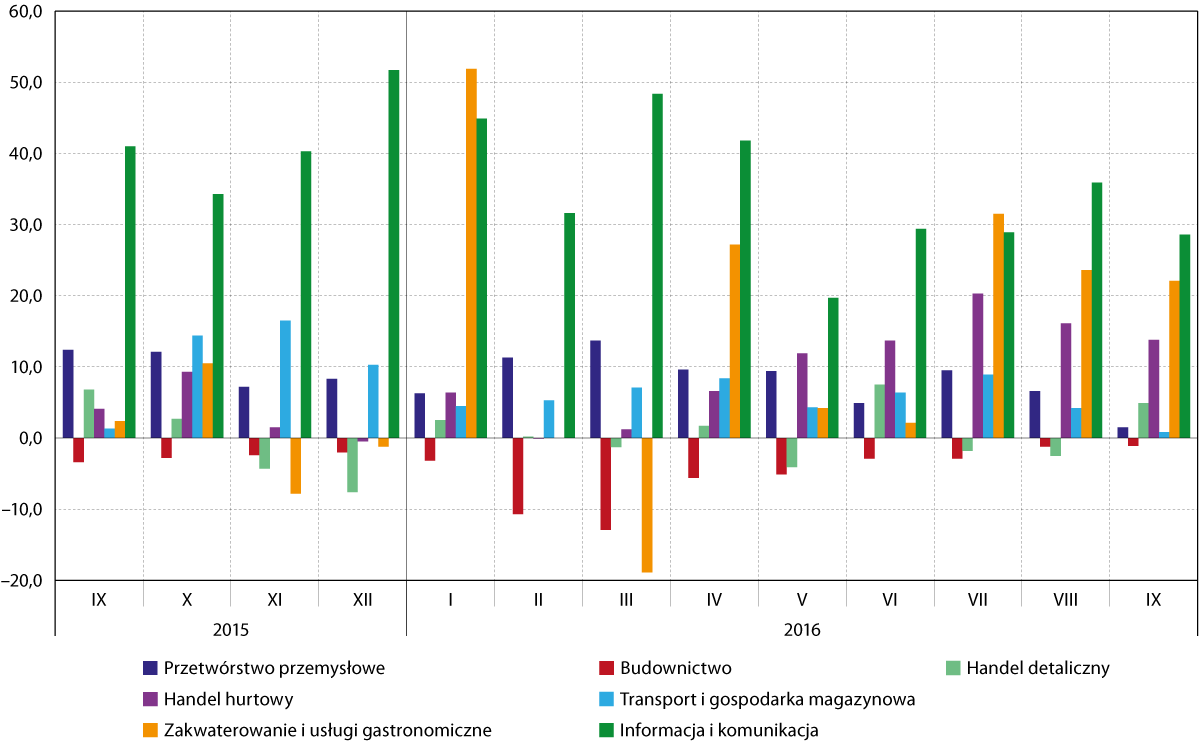

Oceny koniunktury gospodarczej w województwie pomorskim w III kwartale 2016 r. w ujęciu branżowym były bardzo dobre. W sześciu spośród siedmiu analizowanych sektorów liczba przedsiębiorców pozytywnie oceniających warunki gospodarowania przeważała nad liczbą opinii negatywnych. Niezmiennie najlepsze noty cechowały sektor informacji i komunikacji, w którym wartość wskaźnika ogólnej sytuacji przedsiębiorstwa we wrześniu sięgnęła +28,6 pkt. To mniej niż przeciętnie w poprzednich kwartałach, lecz równocześnie zdecydowanie więcej niż w maju 2016 r., kiedy to wartość analizowanego indeksu sięgnęła 19,7 pkt. Przez cały III kwartał bardzo wysoko oceniany był też sektor zakwaterowania i usług gastronomicznych (lipiec: +31,5 pkt.; sierpień: +23,6 pkt.; wrzesień: +22,1 pkt.). Wartości te były znacznie wyższe niż w analogicznym okresie w poprzednich latach.

Dobrze sytuację gospodarczą oceniali również reprezentanci firm działających w handlu tak hurtowym (+13,8 pkt. na koniec III kwartału), jak i detalicznym (+4,9 pkt.). Pozytywne opinie przeważały nieznacznie w przetwórstwie przemysłowym (+1,5 pkt.) oraz w transporcie i gospodarce magazynowej (+0,8 pkt.). W obydwu przypadkach były to jednak noty najniższe od dłuższego czasu: w przypadku przetwórstwa przemysłowego od ponad trzech lat, a w przypadku transportu i gospodarki magazynowej – od ponad roku.

Jedynie wśród przedstawicieli budownictwa przeważały nastroje negatywne, co przełożyło się na ujemną wartość analizowanego indeksu (–1,1 pkt.). Była ona jednak najwyższa od ponad roku. Może to cieszyć tym bardziej, że negatywna ocena warunków gospodarowania w tym sektorze jest obserwowana od kilku lat.

Wykres 1. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w okresie od września 2015 do września 2016 r.

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: Opracowanie IBnGR na podstawie danych GUS

W trzech spośród siedmiu analizowanych branż (zakwaterowanie i usługi gastronomiczne, handel hurtowy oraz budownictwo) odnotowano poprawę, biorąc za punkt odniesienia sytuację sprzed roku (wrzesień 2015 r.). Skokowy wzrost (+19,7 pkt.) nastąpił jedynie w przypadku pierwszego z tych sektorów, w dwóch pozostałych był on nieznaczny. Istotny regres w ujęciu rocznym odnotowano w sektorach informacji i komunikacji (–12,4 pkt.) oraz przetwórstwa przemysłowego (–10,9 pkt.). W przypadku handlu detalicznego oraz transportu i gospodarki magazynowej zakres zmian był zdecydowanie mniejszy (–1,9 pkt. oraz –0,5 pkt.).

W czterech sektorach koniunktura gospodarcza w województwie oceniana była lepiej niż przeciętnie w Polsce. Szczególnie dużą różnicę widać było w przypadku zakwaterowania i usług gastronomicznych (+14,3 pkt. względem kraju) oraz budownictwa (+7,0 pkt.).

W gorszej sytuacji niż przeciętnie w kraju znaleźli się natomiast reprezentanci przede wszystkim transportu i gospodarki magazynowej, w której to branży indeks bieżącej ogólnej sytuacji przedsiębiorstwa kształtował się na poziomie o ponad 9 pkt. niższym od wartości ogólnopolskiej. W rezultacie pomorskie znalazło się na 13. pozycji wśród wszystkich województw.

Na podstawie indeksu przewidywanej ogólnej sytuacji przedsiębiorstwa można mówić o umiarkowanie dobrych nastrojach przedsiębiorców. Wskazali tak reprezentanci czterech sektorów: transportu i gospodarki magazynowej, informacji i komunikacji, przetwórstwa przemysłowego oraz budownictwa. Szczególnie pozytywne nastroje dotyczyły pierwszych dwóch, które cechowały się wartością wskaźnika wynoszącą odpowiednio: +14,2 pkt. oraz +10,5 pkt. Głosy negatywne przeważały przede wszystkim wśród przedstawicieli zakwaterowania i usług gastronomicznych (–22,4 pkt.). Jest to zrozumiałe ze względu na kończący się – notabene najbardziej udany od lat – sezon turystyczny.

Działalność przedsiębiorstw

Na koniec września 2016 r. liczba podmiotów gospodarki narodowej wyniosła 285,7 tys. W stosunku do sierpnia 2016 r. uległa ona nieznacznemu zwiększeniu (o niespełna 100 podmiotów). Większy wzrost odnotowano natomiast w ujęciu rocznym – w tym czasie liczba podmiotów gospodarczych wzrosła o 3,5 tys. (1,2 proc.). Rozpoczęty ponad trzy lata temu stały wzrost przedsiębiorczości jest zatem kontynuowany. Dotyczy on oczywiście przede wszystkim przedsiębiorstw najmniejszych i poprzez rosnące najprawdopodobniej zjawisko samozatrudnienia wpisuje się w obserwowany wzrost popytu na pracę.

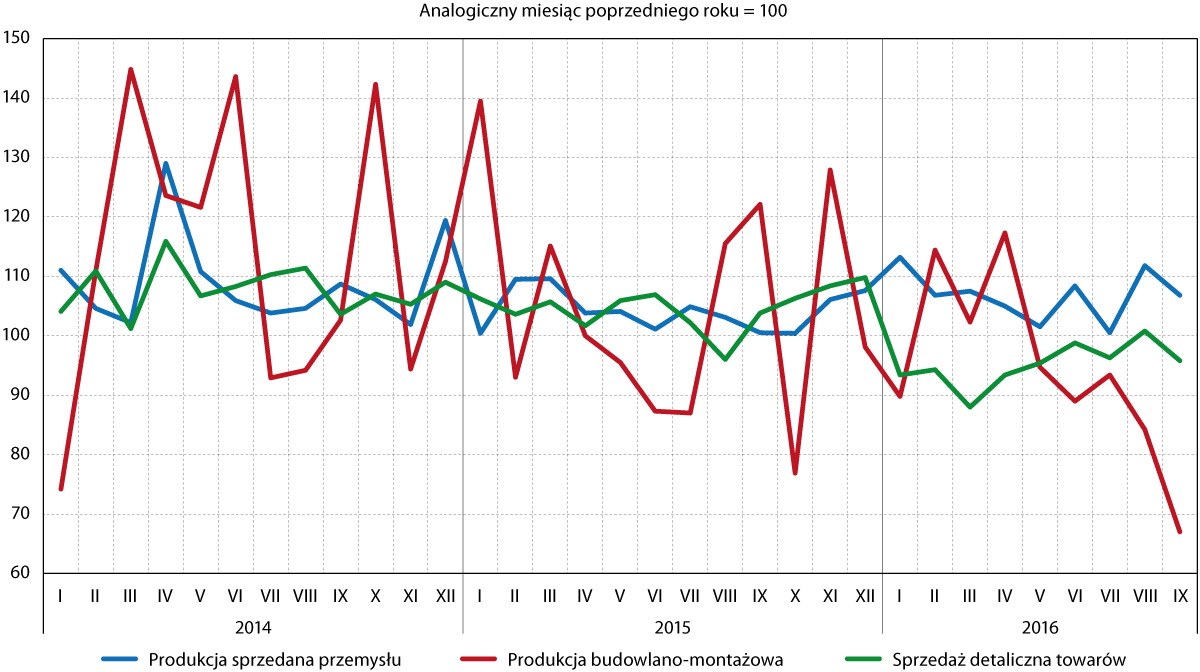

Wyniki działalności przedsiębiorstw w trzecim kwartale 2016 r. były przeciętne. Pozytywne wyniki dotyczyły jedynie produkcji sprzedanej przemysłu, która w porównaniu z analogicznym okresem sprzed roku wzrosła o prawie 7 proc. W odniesieniu do tego samego okresu najbardziej niepokoi znaczny, aż 33‑procentowy spadek indeksu produkcji budowlano‑montażowej. Wartość sprzedaży detalicznej zmniejszyła się natomiast o 4,2 proc.

Trzeci kwartał był stosunkowo udany dla przedsiębiorstw przemysłowych. W każdym z miesięcy miał miejsce wzrost produkcji sprzedanej w stosunku do analogicznego miesiąca roku poprzedniego. W szczególności wyróżniał się wynik z sierpnia 2016 r., kiedy to wartość PSP była wyższa niż przed rokiem o prawie 12 proc.

Sektor produkcji budowlano‑montażowej notuje niższe wyniki w porównaniu z ubiegłym rokiem już od maja. W poszczególnych miesiącach obecnego kwartału były one odpowiednio: o 6,6 proc., 15,8 proc. i 33 proc. niższe niż w 2015 r. Bardzo wyraźnie widać trend spadkowy w tej branży.

Wykres 2. Dynamika produkcji sprzedanej, budowlano‑montażowej i sprzedaży detalicznej w województwie pomorskim w okresie od stycznia 2014 do września 2016 r.

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

W III kwartale 2016 r. sprzedaż detaliczna była na nieznacznie niższym poziomie, co przed rokiem. W lipcu i wrześniu jej wartość była o 3,7 proc. i 4,2 proc. mniejsza niż w analogicznym okresie 2015 r., natomiast w sierpniu była minimalnie wyższa (o 0,8 proc.). Był to pierwszy miesiąc obecnego roku, w którym wartość sprzedaży detalicznej była wyższa niż przed 12 miesiącami. Generalnie wydaje się, że obserwowane spadki są coraz płytsze i zapowiadają zmianę krótkookresowego trendu. Popyt zgłaszany przez gospodarstwa domowe na lokalnym rynku może się w kolejnych okresach zwiększyć, m.in. ze względu na wypłaty z budżetu państwa w ramach programu 500+.

Handel zagraniczny

W III kwartale 2016 r. wartość eksportu wyniosła 2523,8 mln euro, zaś importu – 2462,1 mln euro. Odnotowano więc nadwyżkę w handlu zagranicznym, wynoszącą 61,7 mln euro. Od początku 2016 r. wartość eksportu sięgnęła 8102,2 mln euro, a importu 7778,5 mln euro, co również przełożyło się na nadwyżkę w obrotach handlowych przekraczającą 323 mln euro.

W porównaniu do obrotów z III kwartału 2015 r. zaobserwowano znaczące zmniejszenie wolumenu importu (o 32,3 proc.) przy zdecydowanie mniejszym spadku eksportu (o 21,8 proc.).

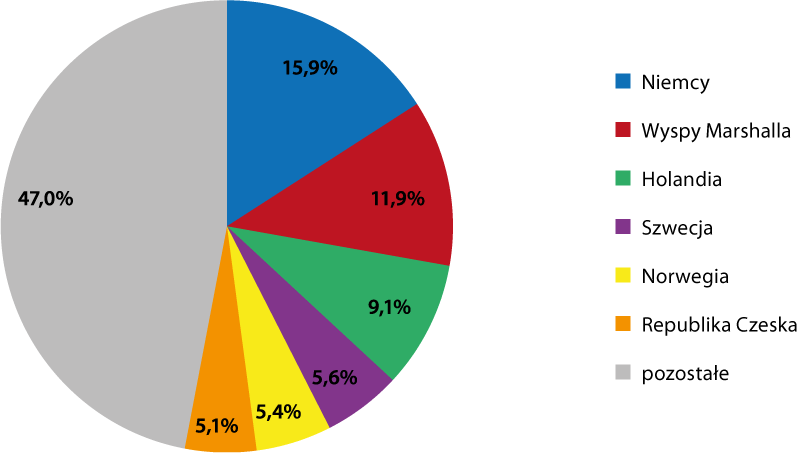

W III kwartale 2016 r. struktura towarowa eksportu z województwa pomorskiego nie odbiegała od tego, co obserwowano w poprzednich miesiącach obecnego roku. Dominującą grupą towarową pozostały statki, łodzie oraz konstrukcje pływające (23,1 proc. wartości sprzedaży zagranicznej województwa). Znacząco mniejszy udział przypadł maszynom i urządzeniom elektrycznym (15,1 proc.) oraz paliwom (10,9 proc.). Wymienione trzy grupy towarowe odpowiadały za 49,2 proc. eksportu III kwartale 2016 r. (oraz za 50,3 proc. sprzedaży zagranicznej województwa od początku 2016 r.).

Wykres 3. Struktura kierunkowa eksportu z województwa pomorskiego w III kwartale 2016 r.

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

W strukturze kierunkowej największym udziałem cechowały się Niemcy (15,9 proc.) oraz Wyspy Marshalla (11,9 proc. – za sprawą finalizacji projektu przebudowy platformy wydobywczej FPF1 przez Gdańską Stocznię Remontową, który opiewał na prawie 300 mln euro). Na kolejnych pozycjach plasowały się: Holandia (9,1 proc.), Szwecja (5,6 proc.), Norwegia (5,4 proc.) oraz Republika Czeska (5,1 proc.). Biorąc z kolei pod uwagę obroty od początku 2016 r. niekwestionowanym liderem są Niemcy (16,3 proc.), a Wyspy Marshalla spadają na ósmą lokatę (3,7 proc.). W pierwszej trójce znalazło się jeszcze miejsce dla Holandii (9,2 proc.) oraz Norwegii (6,5 proc.). Wśród odbiorców dominują państwa UE, na które przypadało prawie 63 proc. sprzedaży zagranicznej województwa.

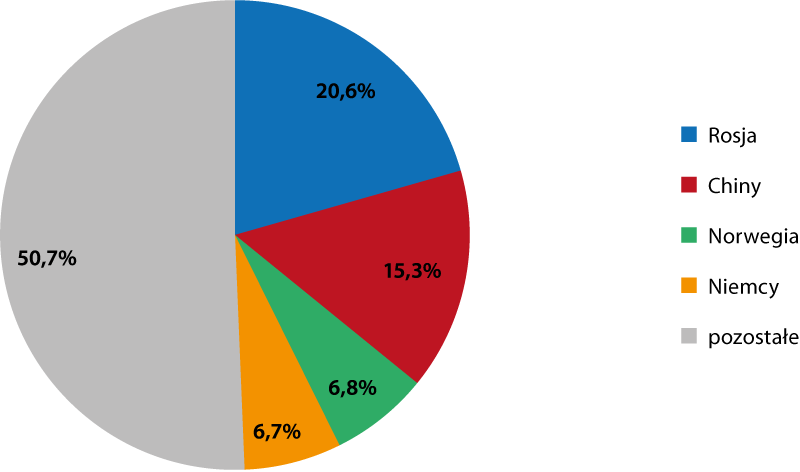

Cechą pomorskiego importu jest wysoki poziom koncentracji towarowej. Warto mieć na uwadze, że struktura towarowa importu jest w znacznym stopniu kształtowana przez strukturę towarową eksportu. Wynika to z faktu, iż pomorskie importuje towary podlegające przetworzeniu, które następnie są eksportowane. Zjawisko to dało się zaobserwować również w III kwartale 2016 r. Na najważniejsze produkty sprowadzane z zagranicy, tzn.: paliwa (29,5 proc.), maszyny i urządzenia elektryczne (13,5 proc.) oraz statki, łodzie, konstrukcje pływające (8,2 proc.) przypadało łącznie 51,2 proc. importu. Znaczący (7,5 proc.) udział charakteryzował też produkty z branży ryb i skorupiaków.

W III kwartale 2016 r. najistotniejszym partnerem importowym – głównie za sprawą paliw –pozostała Rosja (20,6 proc. importu). Mniejszy strumień produktów trafił do województwa pomorskiego z Chin (15,3 proc.), Norwegii (6,8 proc.) oraz Niemiec (6,7 proc.). Od początku roku najwięcej towarów spłynęło na Pomorze również z Rosji (20,0 proc.) oraz Chin (13,9 proc.), a także z Niemiec (6,9 proc.) i Norwegii (6,8 proc.).

Wykres 4. Struktura kierunkowa importu do województwa pomorskiego w III kwartale 2016 r.

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Rynek pracy i wynagrodzenia

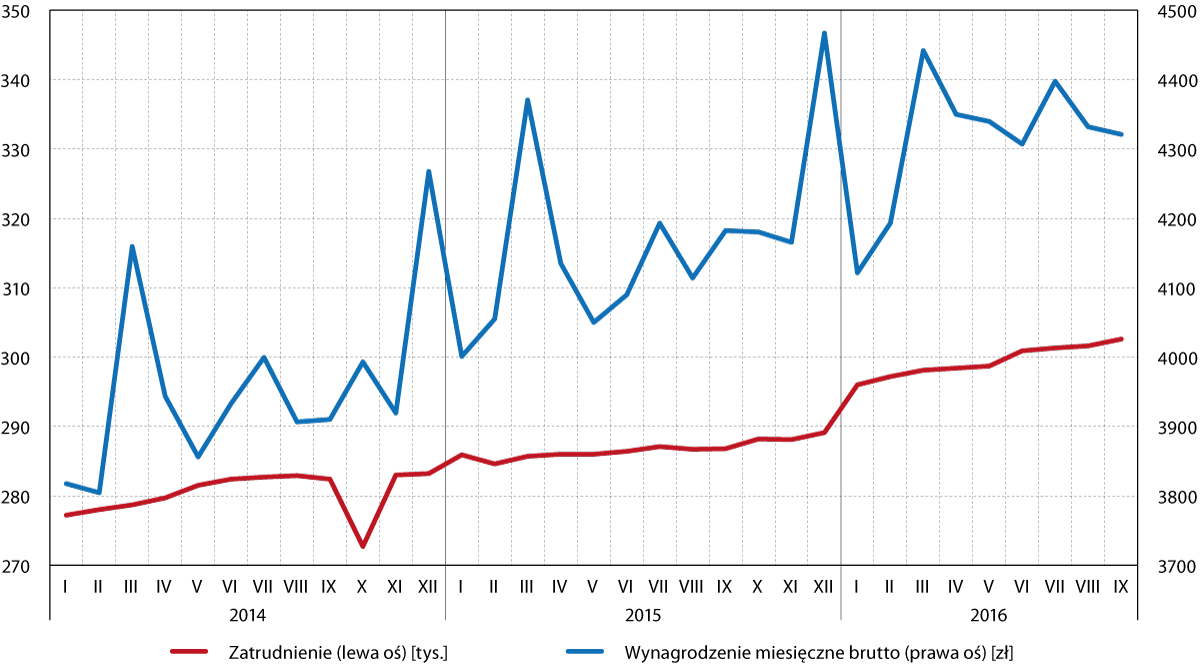

Według stanu na koniec III kwartału 2016 r. przeciętne zatrudnienie w sektorze przedsiębiorstw wynosiło 302,6 tys. osób. W stosunku do końca czerwca wzrosło o 1,7 tys., a w porównaniu do końca września 2015 r. – o 5,8 tys. Tempo wzrostu zatrudnienia było niższe zarówno od tempa obserwowanego w okresie od lipca do września 2015 r., jak i od tego, notowanego w poprzednich kwartałach bieżącego roku.

Wykres 5. Wielkość zatrudnienia i poziom przeciętnego miesięcznego wynagrodzenia brutto w sektorze przedsiębiorstw w województwie pomorskim w okresie od stycznia 2014 do września 2016 r.

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

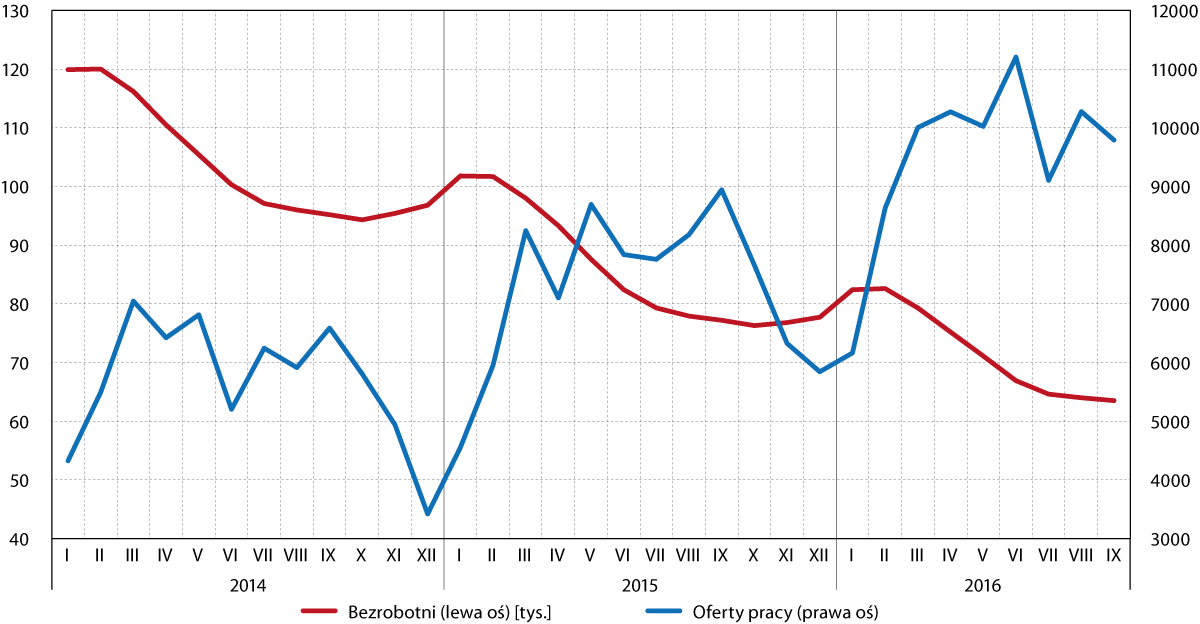

W ślad za rosnącym zatrudnieniem ubyło bezrobotnych. Na koniec września 2016 r. ich liczba sięgnęła 63,5 tys. To niemal 18 proc. mniej niż przed rokiem oraz 6 proc. mniej niż przed miesiącem. Stopa bezrobocia wynosiła 7,3 proc. Była ona o 0,3 pkt. proc. niższa niż pod koniec drugiego kwartału. Tak dobre dane dotyczące bezrobotnych obserwowano ostatnio w 2008 r.

Znaczący spadek liczebności populacji bezrobotnych ogółem był również efektem zmian sytuacji bezrobotnych znajdujących się w szczególnej sytuacji na rynku pracy. Uwagę zwraca zwłaszcza wyższy od dynamiki ogółem spadek bezrobotnych długotrwale (–20,3 proc. r/r). Nieznacznie niższy spadek zaobserwowano w tym samym okresie w grupie osób 50+ zarejestrowanych w urzędach pracy (–16,9 proc.). Obserwowane zmiany potwierdzają bardzo wysoki popyt na pracę, stwarzający szansę powrotu na rynek tym, których kompetencje mogły już ulec dezaktualizacji. Jeżeli popyt na pracę będzie nadal tak znaczący, to istnieje szansa na trwałą ich integrację z rynkiem pracy. Jeszcze wyższą dynamikę zmian zaobserwowano w wśród osób w wieku do 30 r. życia. W ciągu roku z grupy tej ubyło aż 20,9 proc. osób. Wyższy niż przeciętnie spadek jest efektem ponadprzeciętnej chęci do ewentualnego przekwalifikowania się oraz wyższej gotowości do zmiany miejsca zamieszkania cechujących ludzi młodych.

Wykres 6. Liczba bezrobotnych i ofert pracy zgłoszonych do urzędów pracy w województwie pomorskim w okresie od stycznia 2014 do września 2016 r.

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

Ożywienie na rynku pracy było także widoczne w liczbie ofert zgłaszanych do powiatowych urzędów pracy. We wrześniu 2016 r. wpłynęło ich 9,8 tys. Choć było to o 1,4 tys. mniej niż w czerwcu 2016 r., to jednocześnie aż o 9,5 proc. więcej niż przed rokiem. To właśnie drugi z tych wskaźników lepiej oddaje realną, dobrą sytuację na pomorskim rynku pracy, gdyż wzrost liczby ofert pracy w czerwcu jest na Pomorzu – i nie tylko – naturalnym zjawiskiem, spowodowanym pojawianiem się ofert pracy sezonowej.

Barometr innowacyjności

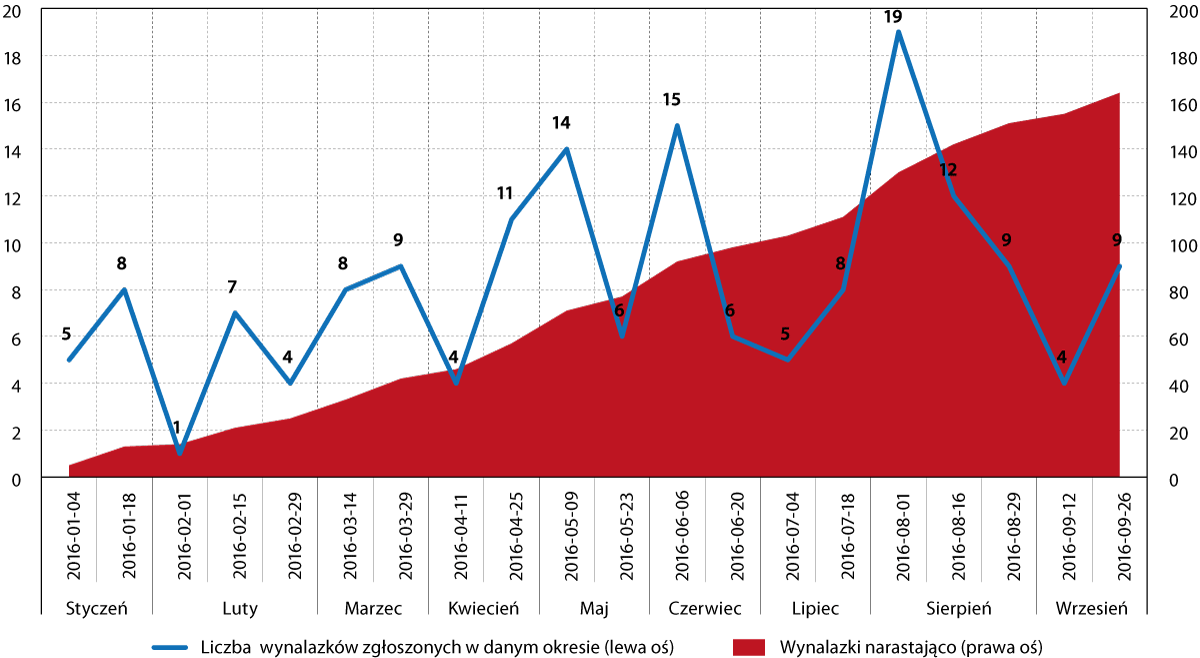

We wrześniu 2016 r. w Biuletynie Urzędu Patentowego opublikowano informację o 285 wynalazkach zgłoszonych do opatentowania. Liczba zgłoszeń pochodzących z województwa pomorskiego sięgnęła 14, co stanowiło 4,9 proc. wszystkich zgłoszonych wynalazków. Jest to odsetek mniejszy od obserwowanego w maju (6,7 proc.) czy czerwcu (5,7 proc.), lecz wyższy niż w lipcu (3,9 proc.) oraz sierpniu (3,9 proc.).

Omawiane wartości cechuje wysoka zmienność, dlatego też warto posiłkować się informacjami o zgłoszeniach wynalazków analizowanymi narastająco. Od początku roku w biuletynie Urzędu Patentowego opublikowano informacje o 3072 zgłoszeniach, z czego 64 zgłoszenia pochodziły z Pomorza. Stanowiło to 5,3 proc. z liczby wszystkich opublikowanych zgłoszeń.

Wykres 7. Liczba pomorskich wynalazków zgłoszonych i opublikowanych w Biuletynie Urzędu Patentowego

Źródło: Opracowanie na podstawie http://www.uprp.pl

Udział województwa w liczbie zgłaszanych patentów jest niższy od udziału regionu w liczbie mieszkańców całej Polski (6,0 proc. w 2016 r.), czy też w liczbie ogólnopolskich przedsiębiorstw (6,8 proc.). Niemniej, należy mieć na uwadze, iż statystyka patentowa jest zdominowana przez zgłoszenia z województwa mazowieckiego, w tym w szczególności z Warszawy.

Struktura zgłoszonych patentów przez pomorskich wynalazców odbiegała w III kwartale 2016 r. od struktury ogólnopolskiej. 24,2 proc. zgłoszeń dotyczyło chemii i metalurgii (Dział C – Chemia; Metalurgia w Międzynarodowej Klasyfikacji Patentowej). Istotnym udziałem oraz nadreprezentacją w odniesieniu do poziomu ogólnopolskiego cechował się również dział F budowa maszyn; oświetlenie; ogrzewanie; uzbrojenie; technika minerska (18,2 proc.; o 6,5 pkt. proc. więcej niż w skali kraju).

Tabela 1. Ogólnopolskie oraz pomorskie zgłoszenia wynalazków opublikowane w Biuletynie Urzędu Patentowego wg Międzynarodowej Klasyfikacji Patentowej (MKP) w III kw. 2016 r.

| Dział MKP |

Pomorskie |

Polska |

| Dział A – Podstawowe potrzeby ludzkie |

12,1% |

16,6% |

| Dział B – Różne procesy przemysłowe; Transport |

19,7% |

21,3% |

| Dział C – Chemia; Metalurgia |

24,2% |

22,3% |

| Dział D – Włókiennictwo; Papiernictwo |

3,0% |

1,2% |

| Dział E – Budownictwo; Górnictwo |

9,1% |

10,6% |

| Dział F – Budowa maszyn; Oświetlenie; Ogrzewanie; Uzbrojenie; Technika minerska |

18,2% |

11,7% |

| Dział G – Fizyka |

7,6% |

10,4% |

| Dział H – Elektrotechnika |

6,1% |

5,9% |

| RAZEM |

100,0% |

100,0% |

Źródło: Opracowanie IBnGR na podstawie http://www.uprp.pl

Ważniejsze wydarzenia

Milionowe dotacje na rozwój województwa

Agencja Rozwoju Pomorza otrzymała wsparcie w wysokości 280 mln zł, pochodzące ze środków wspólnotowych oraz samorządowych. Pieniądze zostaną przeznaczone na realizację dwóch projektów. Pierwszy z nich – „Pomorski Broker Eksportowy. Kompleksowy system wspierania eksportu w województwie pomorskim” – ma na celu wsparcie eksportu pomorskich MSP, które do tej pory nie prowadziły sprzedaży zagranicznej. Celem drugiego – „Invest in Pomerania 2020” – jest przyciągniecie zagranicznych inwestycji bezpośrednich.

Pomorze liderem absorpcji środków z UE

Województwo pomorskie zajmuje pierwsze miejsce wśród polskich regionów pod względem wysokości zakontraktowanych środków unijnych w ramach RPO. Do połowy lipca 2016 r. łączna wartość 108 umów o dofinansowanie projektów sięgnęła 1,69 mld zł, przy wsparciu unijnym w wysokości 1,19 mld zł.

Pomorskie „na językach” w Komisji Europejskiej

W 57. numerze wydawanej w wielu językach Publikacji Komisji Europejskiej „Panorama” zaprezentowano województwo pomorskie oraz unikatowe podejście władz samorządowych do stymulowania rozwoju regionu z wykorzystaniem funduszy europejskich.

LOTOS oraz ENERGA w Polskiej Fundacji Narodowej

Pomorskie spółki wraz z 15 innymi największymi spółkami Skarbu Państwa podpisały list intencyjny w sprawie powołania Polskiej Fundacji Narodowej. Celem fundacji, której powołanie zapowiedziała Premier Rządu RP Beata Szydło, będzie promowanie Polski za granicą.

Ropa z Iranu w LOTOS

W sierpniu do gdańskiego portu trafił ładunek 2 mln baryłek ropy z Iranu. Jednorazowa transakcja zawarta pomiędzy LOTOS‑em oraz National Iranian Oil Company może przerodzić się w długotrwałą współpracę.

Gdańsk Business Week

W trakcie 6‑dniowej imprezy, zorganizowanej przez Washington Business Week, miasto Gdańsk oraz Gdański Inkubator Przedsiębiorczości Starter około 90 nastolatków z Polski, Białorusi oraz Stanów Zjednoczonych wirtualnie rozwijało biznesowe pomysły. Ich pracom przyglądali się międzynarodowi eksperci , którzy ostatecznie wyłonili zwycięskie projekty.

DORACO buduje bazę rakietową

Korporacja budowlana DORACO będzie głównym podwykonawcą odpowiedzialnym za roboty infrastrukturalne realizowane w trakcie budowy bazy systemu AEGIS Ashore w podsłupskim Redzikowie.

25‑lecie Pracodawców Pomorza

29 września odbyła się uroczystość 25‑lecia powstania Pracodawców Pomorza. To jedna z najstarszych organizacji pracodawców w Polsce. Gośćmi specjalnymi wydarzenia byli trzej byli prezydenci Polski: Lech Wałęsa, Aleksander Kwaśniewski oraz Bronisław Komorowski. Obecnie organizacja zrzesza prawie 800 firm.

EFNI 2016

Między 28 a 30 września miało miejsce w Sopocie szóste już Europejskie Forum Nowych Idei. Tematem przewodnim tegorocznej edycji było: „Przyszłość pracy. Realia, marzenia i mrzonki”. Zdaniem panelistów uczestniczących w gali otwarcia imprezy, sytuacja na rynku pracy będzie zależała przede wszystkim od zmian, jakie będą zachodziły na poziomie Unii Europejskiej. W EFNI 2016 wzięło udział około tysiąca osób.

Kolejny potentat z branży kosmetyków?

Gdańska spółka L’biotica ma ambicję, by stać się trzecią – obok Oceanic oraz Ziaja – pomorską firmą liczącą się na rynku kosmetycznym. Ma to umożliwić dofinansowanie ze strony holenderskiego funduszu private equity – Waterland. L’biotica działa w branży naturalnych dermokosmetyków.

Grupa Progres otwiera biuro na Ukrainie

Z racji na coraz większy popyt na pracę w Polsce wśród cudzoziemców, a także zainteresowanie działających w Polsce firm pracownikami z zagranicy, gdańska Grupa Progres z branży HR otworzyła swój oddział za naszą wschodnią granicą. Ma on ułatwić rekrutację oraz transferowanie na nasz rynek pracowników z Ukrainy.

Kolejne centrum IT w Gdańsku

Szwedzka spółka DGC otwiera w Gdańsku swoje centrum IT, w którym tworzone będą nowoczesne systemy do zarządzania procesami biznesowymi. Na początek otwartych zostanie około 30 miejsc pracy.

Gdańsk na A–

Agencja ratingowa Fitch oceniła wiarygodność kredytową Gdańska oraz jego zdolność do obsługi swojego długu na A–. Ocenę tę należy interpretować korzystnie.

Finał Space3ac

W Gdańskim Parku Naukowo‑Technologicznym miał miejsce finał programu wspierającego rozwój polskiego sektora kosmicznego. Zwycięzcą została aplikacja Farm Scanner, umożliwiająca rolnikom zwiększenie efektywności ich upraw w oparciu o dane satelitarne.

Trójmiejskie satelity badawcze?

Szwajcarska firma Syderal razem z trójmiejskim przedsiębiorstwem 3City Electronics utworzyły spółkę o nazwie Syderal Polska. Zatrudnieni w niej inżynierowie mają projektować elementy, a w kolejnych latach nawet i całe satelity badawcze, które będą wykorzystywane w kosmosie.

Fiasko Tallindera

LPP rezygnuje ze swojej najnowszej marki – Tallinder. Osiągane przez nią wyniki finansowe były znacznie gorsze niż przewidywano. Gdański potentat odzieżowy nadal jest właścicielem marek takich jak m.in. Reserved, House czy Mohito.

Fujifilm w Gdańsku

Japoński koncern Fujifilm, działający głównie w branży fotograficznej, otwiera w Gdańsku pierwsze europejskie centrum usług wspólnych. Na początek zatrudnienie znajdzie w nim 30 pracowników, a do końca przyszłego roku – kolejnych 70.

LOTOS odkrył nowe złoże

Gdański koncern paliwowy, w wyniku prowadzonego w sierpniu wiercenia otworu poszukiwawczego, odkrył w norweskiej części Morza Północnego nowe złoże ropy i gazu – Langfjellet. Według wstępnych szacunków jego potencjał wynosi od 24 do 74 mln baryłek ropy naftowej.

LOTOS Kolej z umową z Siłami Zbrojnymi RP

Gdańska spółka, będąca największym polskim przewoźnikiem kolejowym w branży transportu towarów niebezpiecznych, podpisała 4‑letni kontrakt dotyczący przewozów paliwa lotniczego F‑34.

ENERGA ze stratą

W I półroczu br. Grupa ENERGA odnotowała stratę netto w wysokości 116 mln zł. Przychody spółki były o prawie 500 mln zł niższe niż w analogicznym okresie przed rokiem. Na wyniki finansowe koncernu miał wpływ udział w stracie Polskiej Grupy Górniczej.

6 mld zł na pomorską kolej

Krajowy Program Kolejowy zaplanował w Polsce do 2023 r. inwestycje rzędu 60 mln zł, z których aż 10 proc. przypadnie na województwo pomorskie. Za pomocą tych środków sfinansowane mają zostać remonty i modernizacja sieci kolejowej.

Gazociąg połączy B8 z Władysławowem

LOTOS Petrobaltic zaplanował budowę gazociągu łączącego bałtyckie złoże B8 z elektrociepłownią firmy Energobaltic we Władysławowie. Pierwszy etap prac nad 80‑kilometrowym połączeniem rozpocznie się jesienią br.

Ustawa o aktywizacji przemysłu okrętowego podpisana

Prezydent RP Andrzej Duda podpisał ustawę mającą na celu stworzenie warunków organizacyjnych, ekonomicznych i prawnych sprzyjających aktywizacji przemysłu okrętowego i przemysłów komplementarnych w Polsce, a szczególnie przemysłu stoczniowego w Trójmieście i Szczecinie. Ustawa ma wejść w życie na początku przyszłego roku.

Dwa dodatkowe przystanki PKM

PKM SA oraz konsorcjum firm Budimex SA i Ferrovial Agroman SA podpisały umowę dotyczącą budowy dwóch dodatkowych przystanków Pomorskiej Kolei Metropolitalnej w Gdyni – Gdynia Karwiny oraz Gdynia Stadion. Mają one powstać w II połowie 2017 r.

Sii zatrudni kolejnych programistów

Drugi największy pracodawca z branży IT w północnej Polsce – firma Sii – w ciągu roku planuje zatrudnić kolejnych 100 programistów w związku z nowymi międzynarodowymi projektami informatycznymi, które zamierza przeprowadzić.

Pomorskie rajem dla inwestorów?

Rusza drugi etap inicjatywy Invest in Pomerania, który potrwa do 2020 r. W jego ramach blisko 200 mln zł zostanie przeznaczonych głównie na utworzenie co najmniej trzech stref przemysłowych o łącznej powierzchni minimum 70 ha. Ma to pozwolić na skuteczne rywalizowanie o duże inwestycje przemysłowe, jak również stanowić interesującą opcję dla pomorskich MSP planujących swój dalszy rozwój oraz ekspansję.

Nowy Prezes Portu Gdynia

Janusz Jarosiński został 9 lipca br. odwołany z funkcji prezesa gdyńskiego portu. Na stanowisku zastąpił go niecały miesiąc później Adam Meller.

Morska farma wiatrowa nieopodal Łeby?

Sprecyzowano plany dotyczące budowy pierwszej polskiej morskiej farmy wiatrowej. 23 km od Łeby ma powstać 120 elektrowni wiatrowych. Pierwszy wyprodukowany przez nie prąd ma popłynąć w 2021 r.

Spotkanie Krajowej Inteligentnej Specjalizacji

We wrześniu z inicjatywy Ministerstwa Rozwoju odbyło się w Urzędzie Marszałkowskim Województwa Pomorskiego pierwsze spotkanie Krajowej Inteligentnej Specjalizacji w obszarze: Innowacyjne technologie morskie w zakresie specjalistycznych jednostek pływających, konstrukcji morskich i przybrzeżnych oraz logistyki opartej o transport morski i śródlądowy.

Pomorski Fundusz Rozwoju 2020+

Na Pomorzu – za sprawą umowy podpisanej między Zarządem Województwa Pomorskiego a Bankiem Gospodarstwa Krajowego – uruchomiony zostanie program wsparcia dla regionalnych przedsiębiorstw. Jego beneficjentami będą mikro, małe oraz średnie firmy, do których trafi łącznie – w różnych formach – 430 mln zł.

Chińska prototypownia w Trójmieście

W Gdańsku powstanie prototypownia Chunxing Group – jednego z wiodących producentów komponentów aluminiowych na świecie. Zdaniem Steve’a Suna, szefa sprzedaży i marketingu chińskiego potentata, o wyborze lokalizacji zdecydowały przede wszystkim położenie geograficzne, klimat inwestycyjny oraz dostęp do lokalnych zasobów ludzkich.

Ambermart za nami

Pod koniec sierpnia odbyły się w Gdańsku drugie największe na świecie targi bursztynu – Ambermart. Na Pomorzu gościło ponad 220 wystawców z 9 krajów.

VIII edycja 3TM

Za nami ósma już edycja Targów Motoryzacyjnych 3TM. Impreza, której patronuje marszałek województwa pomorskiego, Mieczysław Struk, odbyła się pod koniec września w gdańskim AmberExpo. Tegoroczne targi były dwukrotnie większe od tych, które odbywały się w poprzednich latach w Ergo Arenie. Atrakcjami towarzyszącymi wydarzeniu były m.in. zloty motocyklowe, finał ogólnopolskiej akcji Motoserce oraz Drift Masters Grand Prix.