Koniunktura gospodarcza

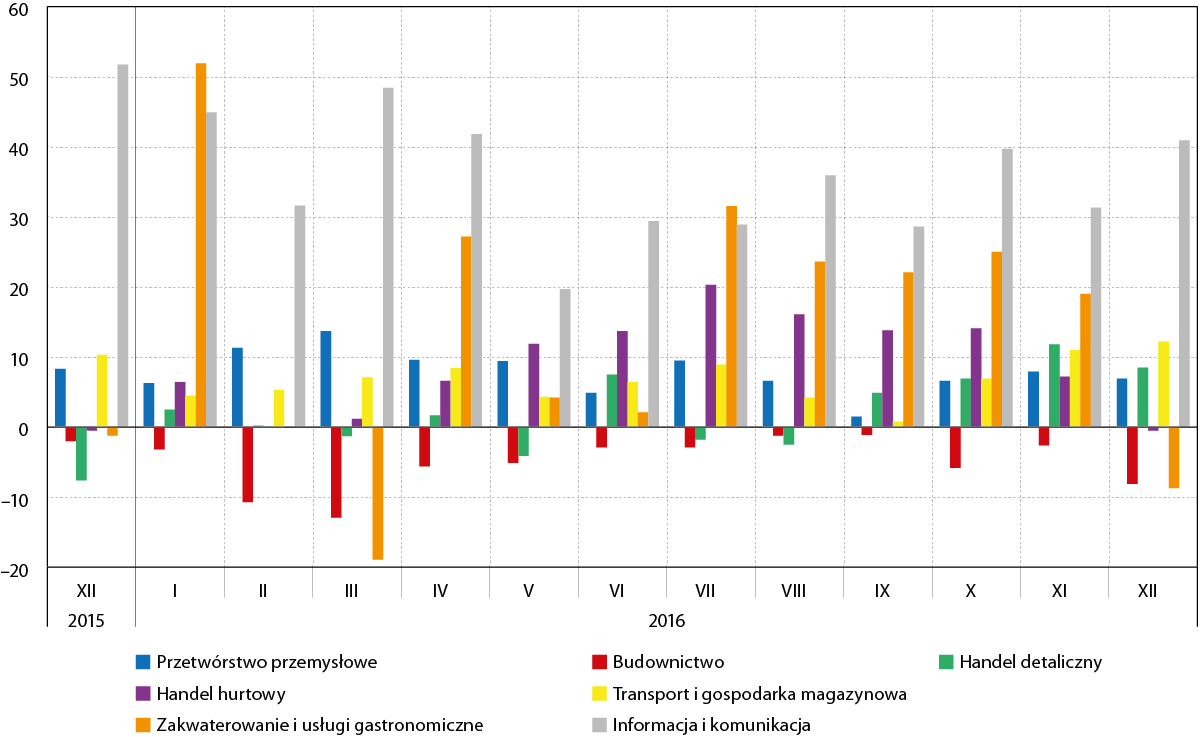

Oceny koniunktury gospodarczej w województwie pomorskim w IV kwartale 2016 r. w ujęciu branżowym były raczej dobre. W czterech spośród siedmiu analizowanych sektorów liczba przedsiębiorców pozytywnie oceniających warunki gospodarowania przeważała nad liczbą opinii negatywnych. Niezmiennie najlepsze noty cechowały sektor informacji i komunikacji, w którym wartość wskaźnika ogólnej sytuacji przedsiębiorstwa we wrześniu sięgnęła +40,9 pkt. To wyraźnie więcej niż przeciętnie w poprzednich dwóch kwartałach, lecz równocześnie zauważalnie mniej niż w grudniu 2015 r., kiedy to wartość analizowanego indeksu sięgnęła +51,7 pkt.

Dobrze sytuację gospodarczą oceniali również reprezentanci firm działających w sektorze transportu i gospodarki magazynowej (+12,2 pkt. na koniec IV kwartału), handlu detalicznego (+8,1 pkt.) oraz przetwórstwa przemysłowego (+6,9 pkt.). We wszystkich tych trzech przypadkach były to noty wyższe od obserwowanych pod koniec III kwartału 2016 r. Na szczególną uwagę zasługują przede wszystkim nastroje w handlu detalicznym, najlepsze od półtorej roku, a także w branży transportu i gospodarki magazynowej, które są najlepsze od roku.

Najbardziej negatywne nastroje cechowały sektor zakwaterowania i usług gastronomicznych (–8,7 pkt.), co jest jednak naturalnym zjawiskiem, związanym z sezonowym charakterem turystyki na Pomorzu. Były to najniższe oceny od marca 2016 r. Od niemal półtorej roku pesymistyczne nastroje miesiąc w miesiąc dotykają także sektora budownictwa. Nie inaczej było przez cały IV kwartał 2016 r. (odpowiednio: –5,8 pkt. w październiku, –2,6 pkt. w listopadzie, –8,1 pkt. w grudniu). Oceny te były zauważalnie niższe niż w analogicznym okresie przed rokiem. Negatywne opinie, choć bardzo nieznacznie (–0,5 pkt.) przeważały też pod koniec IV kwartału – po raz pierwszy od 10 miesięcy – w sektorze handlu hurtowego. Nie wydaje się jednak, by miał to być zaczątek rodzącego się trendu, gdyż zjawisko to jest obserwowane w pomorskiej gospodarce praktycznie co roku.

Wykres 1. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w okresie od grudnia 2015 do grudnia 2016 r.

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: Opracowanie IBnGR na podstawie danych GUS

W dwóch spośród siedmiu analizowanych branż (handel detaliczny oraz transport i gospodarka magazynowa) odnotowano poprawę, biorąc za punkt odniesienia sytuację sprzed roku (grudzień 2015 r.). Skokowy wzrost (+16,1 pkt.) nastąpił jedynie w przypadku pierwszego z tych sektorów, w drugim był on nieznaczny (+1,9 pkt.). Istotny regres w ujęciu rocznym odnotowano przede wszystkim w sektorze informacji i komunikacji (–10,8 pkt.). Był on wyraźny także w przypadku zakwaterowania i usług gastronomicznych (–7,5 pkt.) oraz budownictwa (–6,1 pkt.). W przypadku przetwórstwa przemysłowego zakres zmian był zdecydowanie mniejszy (–1,4 pkt.), natomiast jeśli chodzi o handel hurtowy – nastroje pod koniec 2016 r. były identyczne, jak rok wcześniej.

W czterech sektorach koniunktura gospodarcza w województwie oceniana była lepiej niż przeciętnie w Polsce. Szczególnie dużą różnicę widać było w przypadku informacji i komunikacji (+12,4 pkt. względem kraju). Mając na uwadze nastroje reprezentantów tej branży, pod koniec 2016 r. województwo pomorskie znalazło się na trzecim miejscu wśród wszystkich polskich regionów. Znacznie niższe, choć nadal zauważalne dysproporcje wewnątrzkrajowe in plus z perspektywy Pomorza dotyczyły przetwórstwa przemysłowego (+5,4 pkt.), handlu detalicznego (+4,9 pkt.) oraz budownictwa (+4,5 pkt.).

W gorszej sytuacji niż przeciętnie w kraju znaleźli się natomiast reprezentanci branży przede wszystkim zakwaterowania i usług gastronomicznych, gdzie indeks bieżącej ogólnej sytuacji przedsiębiorstwa kształtował się na poziomie o prawie 10 pkt. niższym od wartości ogólnopolskiej. W rezultacie pomorskie znalazło się na 13. pozycji wśród wszystkich województw. Warto jednak zwrócić uwagę na sezonowość tego zjawiska – IV oraz I kwartał rokrocznie uznawane są przez lokalnych przedsiębiorców z branży zakwaterowania i usług gastronomicznych za najgorsze w skali roku. Należy się spodziewać, że sytuacja odwróci się w II kwartale 2017 r.

Na podstawie indeksu przewidywanej ogólnej sytuacji przedsiębiorstwa można mówić o bardzo pesymistycznych nastrojach przedsiębiorców. Pogorszenia swojej sytuacji spodziewali się reprezentanci aż sześciu sektorów – wszystkich oprócz przetwórstwa przemysłowego. Szczególnie negatywne nastroje dotyczyły sektorów: zakwaterowania i usług gastronomicznych (–33,9 pkt.), budownictwa (–19,8 pkt.), handlu hurtowego (–14,4 pkt.) oraz informacji i komunikacji (–11,1 pkt.). Głosy pozytywne przeważały jedynie we wspomnianym sektorze przetwórstwa przemysłowego (+2,8 pkt.). Warto mieć na uwadze, że ogólna przewaga opinii negatywnych dotyczyła nie tylko Pomorza, ale całej polskiej gospodarki – w skali kraju pogorszenia swojej sytuacji również spodziewali się reprezentanci aż sześciu sektorów.

Działalność przedsiębiorstw

Na koniec grudnia 2016 r. liczba podmiotów gospodarki narodowej wyniosła 286,8 tys. W stosunku do września 2016 r. uległa ona zwiększeniu o 1,2 tys. podmiotów. Większy wzrost odnotowano natomiast w ujęciu rocznym – w tym czasie liczba podmiotów gospodarczych wzrosła o prawie 5 tys. (1,8 proc.). Rozpoczęty ponad trzy lata temu stały wzrost przedsiębiorczości jest zatem kontynuowany. Dotyczy on oczywiście przede wszystkim przedsiębiorstw najmniejszych i poprzez rosnące najprawdopodobniej zjawisko samozatrudnienia wpisuje się w obserwowany wzrost popytu na pracę.

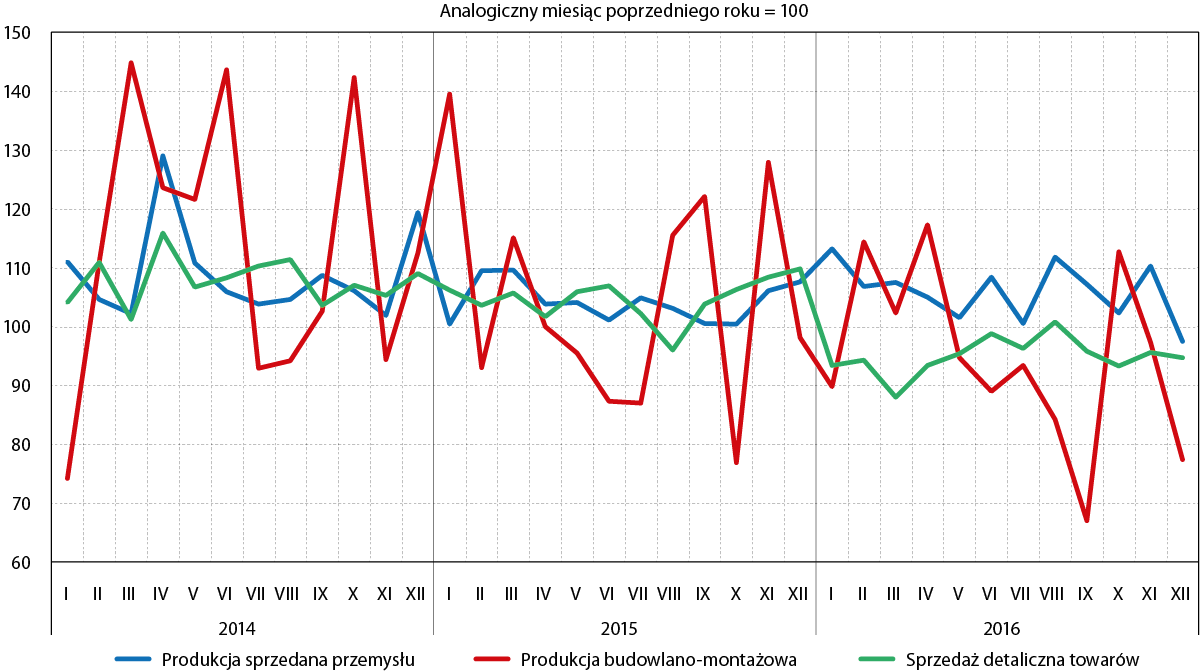

Wyniki działalności przedsiębiorstw w czwartym kwartale 2016 r. nie były najlepsze. W porównaniu z analogicznym okresem sprzed roku, produkcja sprzedana przemysłu spadła o 2,5 proc., sprzedaż detaliczna towarów – o 5,3 proc., a produkcja budowlano‑montażowa – aż o 22,6 proc.

Wykres 2. Dynamika produkcji sprzedanej, budowlano‑montażowej i sprzedaży detalicznej w województwie pomorskim w okresie od stycznia 2014 do grudnia 2016 r.

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

Czwarty kwartał 2016 r., choć zakończył się nie najlepiej, nie był z perspektywy przedsiębiorstw przemysłowych bardzo zły. W październiku i listopadzie miał miejsce wzrost produkcji sprzedanej w stosunku do analogicznego miesiąca roku poprzedniego. Był on szczególnie zauważalny w drugim z tych miesięcy, kiedy przekroczył 10 proc. Grudniowy wynik, gorszy o 2,5 proc. od notowanego rok wcześniej, był natomiast pierwszym spadkiem produkcji sprzedanej w stosunku do analogicznego miesiąca roku poprzedniego od maja 2013 r. W tym momencie trudno jest przesądzić, czy to tylko jednorazowy wyjątek, czy też zaczątek nowego trendu.

Sektor produkcji budowlano‑montażowej notował niższe wyniki w porównaniu z ubiegłym rokiem już od maja. W październiku trend ten został przełamany – wielkość produkcji sektora okazała się wyższa o 12,7 proc. w porównaniu z październikiem 2015 r. W dwóch ostatnich miesiącach obecnego kwartału nastąpił jednak powrót tendencji spadkowej, która wyniosła –2,7 proc. w listopadzie i aż –22,6 proc. w grudniu. Można to uznać za kontynuację trendu spadkowego, jaki ma miejsce w tej branży.

W IV kwartale 2016 r. sprzedaż detaliczna była na nieznacznie niższym poziomie, co przed rokiem. W październiku, listopadzie i grudniu jej wartość była odpowiednio o: 6,7 proc., 4,6 proc. i 5,3 proc. niższa niż w analogicznym okresie poprzedniego roku. Choć obserwowane spadki są dosyć płytkie, to trudno w tej chwili osądzić, czy uda się przełamać trend spadkowy, który – z wyjątkiem sierpnia br. – trwa już od roku. Pewną nadzieją jest to, że popyt zgłaszany przez gospodarstwa domowe na lokalnym rynku może się w kolejnych okresach zwiększyć, m.in. ze względu na wypłaty z budżetu państwa w ramach programu 500+.

Handel zagraniczny

W IV kwartale 2016 r.¹ wartość eksportu wyniosła 2500,1 mln euro, zaś importu – 2688,5 mln euro. Saldo handlu zagranicznego było więc ujemne i wyniosło –165 mln euro. Od początku 2016 r. wartość eksportu sięgnęła 10 602,3 mln euro, a importu 10 466,9 mln euro, co przełożyło się na nadwyżkę w obrotach handlowych przekraczającą 135 mln euro.

W porównaniu do obrotów z IV kwartału 2015 r. zaobserwowano zarówno znaczące zmniejszenie wolumenu importu (o 33,2 proc.), jak i eksportu (o 34,3 proc.).

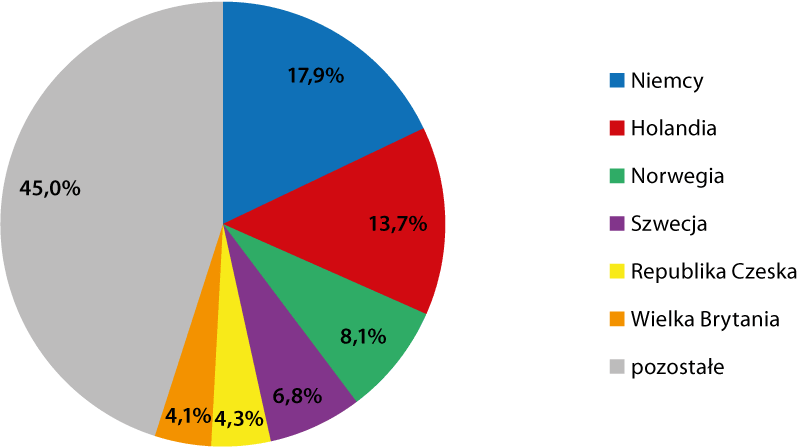

W IV kwartale 2016 r. struktura towarowa eksportu z województwa pomorskiego nieco odbiegała od tego, co obserwowano w poprzednich miesiącach obecnego roku. Zwraca uwagę przede wszystkim znaczny spadek udziału grupy statków, łodzi oraz konstrukcji pływających, który wyniósł jedynie 16,8 proc., podczas gdy w III kwartale 2016 r. było to 23,1 proc., a w IV kwartale 2015 r. – aż 35,6 proc. Grupa ta w ogólnej strukturze pozostała jednak dominująca. Nieco mniejszy udział przypadł natomiast paliwom (14,3 proc.) oraz maszynom i urządzeniom elektrycznym (12,8 proc.). Wymienione trzy grupy towarowe odpowiadały za 43,9 proc. eksportu IV kwartale 2016 r. (oraz za 48,8 proc. sprzedaży zagranicznej województwa od początku 2016 r.).

Wykres 3. Struktura kierunkowa eksportu z województwa pomorskiego w IV kwartale 2016 r.

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

W strukturze kierunkowej największym udziałem cechowały się Niemcy (17,9 proc.) oraz Holandia (13,7 proc.) Na kolejnych pozycjach plasowały się: Norwegia (8,1 proc.), Szwecja (6,8 proc.), Republika Czeska (4,3 proc.) oraz Wielka Brytania (4,1 proc.). Biorąc z kolei pod uwagę obroty od początku 2016 r. niekwestionowanym liderem są Niemcy (16,7 proc.). W pierwszej trójce znalazło się jeszcze miejsce dla Holandii (10,2 proc.) oraz Norwegii (6,9 proc.). Wśród odbiorców dominują państwa UE, na które przypadało ponad 64 proc. sprzedaży zagranicznej województwa.

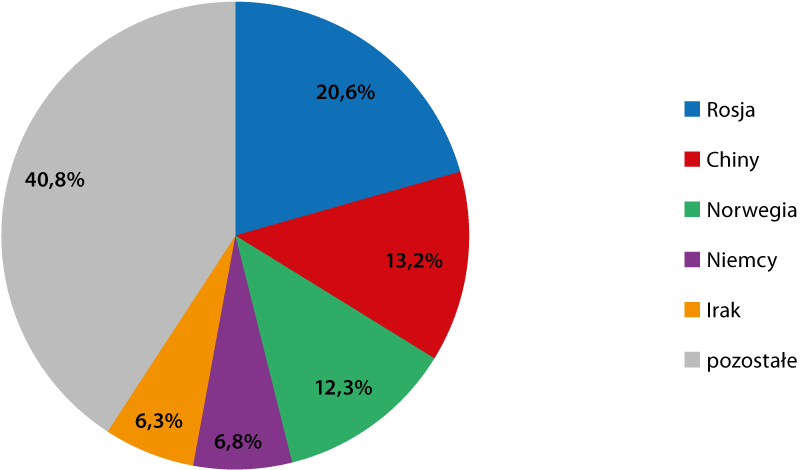

Cechą pomorskiego importu jest wysoki poziom koncentracji towarowej. Warto mieć na uwadze, że struktura towarowa importu jest w znacznym stopniu kształtowana przez strukturę towarową eksportu. Wynika to z faktu, iż pomorskie importuje towary podlegające przetworzeniu, które następnie są eksportowane. Zjawisko to dało się zaobserwować również w IV kwartale 2016 r. Na najważniejsze produkty sprowadzane z zagranicy, tzn.: paliwa (31,1 proc.), maszyny i urządzenia elektryczne (12,9 proc.) oraz statki, łodzie, konstrukcje pływające (7,8 proc.) przypadało łącznie 51,8 proc. importu. W IV kwartale 2016 r. zarysował się też bardzo znaczący (11,3 proc.) udział produktów z branży ryb i skorupiaków, której udział w skali całego 2016 r. wyniósł 8,4 proc.

W IV kwartale 2016 r. najistotniejszym partnerem importowym – głównie za sprawą paliw – pozostała Rosja (20,6 proc. importu). Mniejszy strumień produktów trafił do województwa pomorskiego z Chin (13,2 proc.), Norwegii (12,3 proc.), Niemiec (6,8 proc.) oraz Iraku (6,3 proc.). Od początku roku najwięcej towarów spłynęło na Pomorze również z Rosji (20,1 proc.) oraz Chin (13,7 proc.), a także z Norwegii (8,2 proc.) oraz z Niemiec (6,9 proc.).

Wykres 4. Struktura kierunkowa importu do województwa pomorskiego w IV kwartale 2016 r.

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie.

Rynek pracy i wynagrodzenia

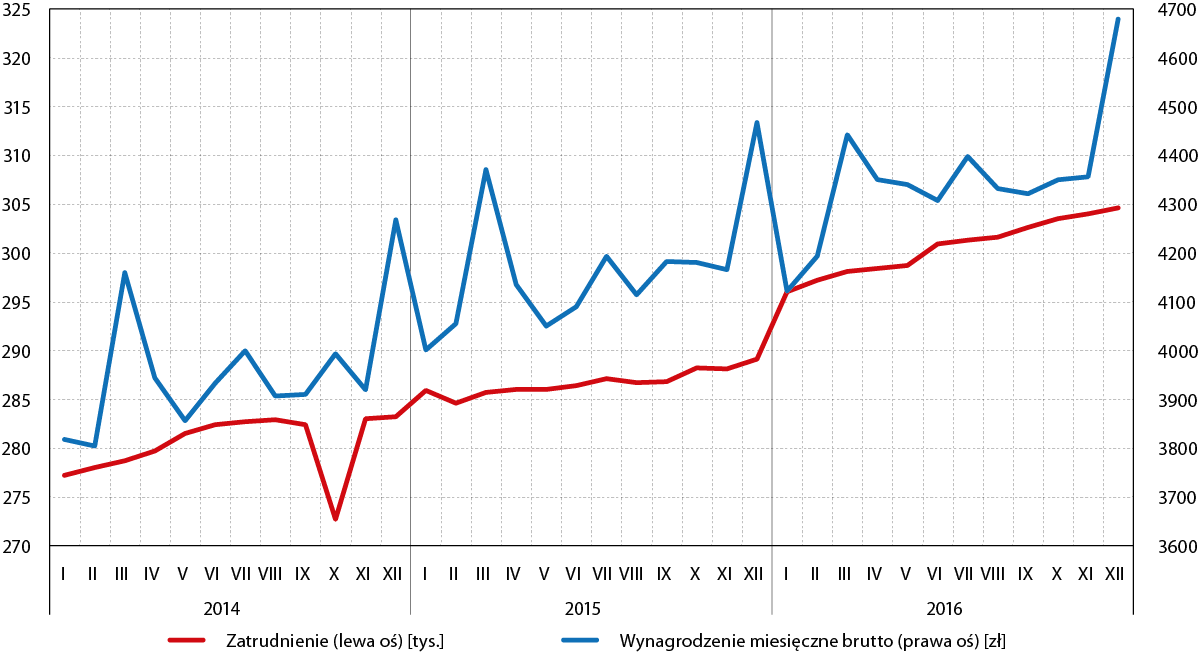

Według stanu na koniec IV kwartału 2016 r. przeciętne zatrudnienie w sektorze przedsiębiorstw wynosiło 304,6 tys. osób. W stosunku do końca września wzrosło o 2,0 tys., a w porównaniu do końca grudnia 2015 r. – o 15,5 tys. Tempo wzrostu zatrudnienia było znacznie wyższe od tempa obserwowanego w okresie od października do grudnia 2015 r. oraz porównywalne w stosunku do III kwartału 2016 r.

W grudniu 2016 r. przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw wyniosło 4679 zł. Oznacza to wyraźny, wynoszący aż 8,3 proc., wzrost w stosunku do poziomu wynagrodzeń w poprzednim kwartale. W dużym stopniu jest on jednak uzasadniony tym, że pod koniec roku w wielu miejscach pracy przyznawane są premie, nagrody oraz dodatki, zawyżające ogólny poziom wynagrodzeń. W relacji do wynagrodzenia sprzed roku odnotowano wyraźny, znacząco przekraczający poziom inflacji, wzrost (4,7 proc.). Oznacza to utrzymanie tendencji realnej zwyżki płac.

Wykres 5. Wielkość zatrudnienia i poziom przeciętnego miesięcznego wynagrodzenia brutto w sektorze przedsiębiorstw w województwie pomorskim w okresie od stycznia 2014 do grudnia 2016 r.

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

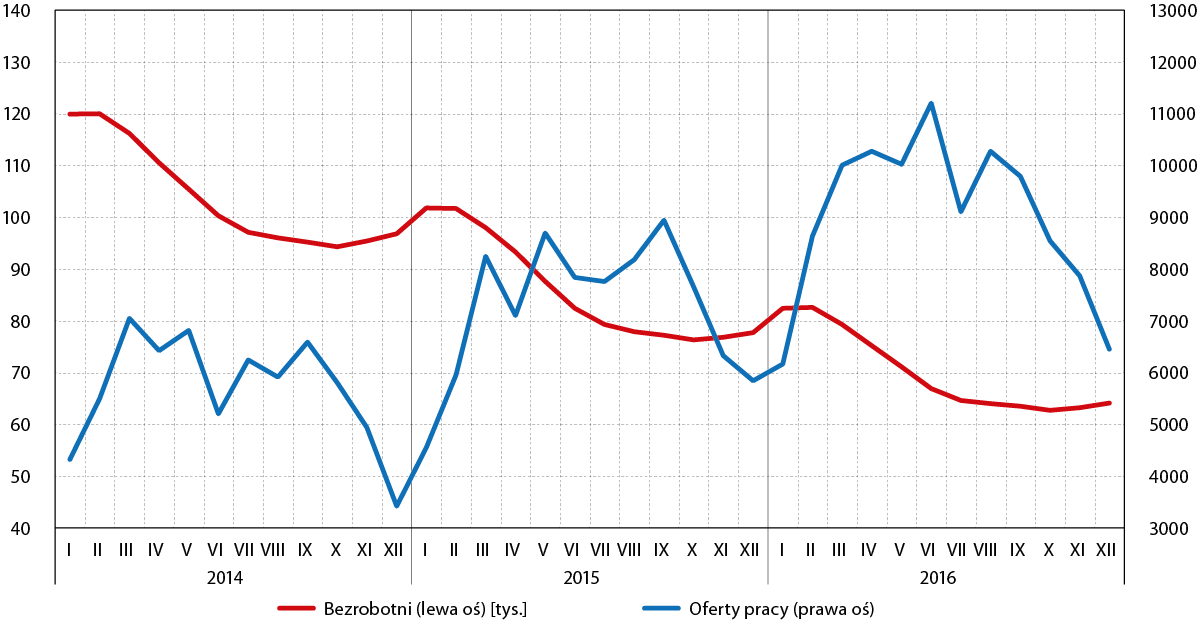

W ślad za rosnącym zatrudnieniem nie przyszedł ubytek bezrobotnych. Na koniec grudnia 2016 r. ich liczba sięgnęła 64,1 tys. Choć jest to niemal 17,5 proc. mniej niż przed rokiem to jednocześnie o 0,9 proc. więcej niż pod koniec III kwartału. Stopa bezrobocia wynosiła 7,3 proc. Była ona identyczna jak pod koniec trzeciego kwartału. Pomimo nieznacznego wzrostu liczby bezrobotnych – obserwowanego notabene co roku – tak dobre dane dotyczące osób pozostających bez pracy obserwowano ostatnio w 2008 r.

Niska w porównaniu z poprzednimi kwartałami oraz latami wielkość populacji bezrobotnych ogółem to również efekt zmian sytuacji bezrobotnych znajdujących się w szczególnej sytuacji na rynku pracy. Uwagę zwraca zwłaszcza wyższy od dynamiki ogółem spadek bezrobotnych długotrwale (–19,3 proc. r/r). Nieznacznie niższy spadek zaobserwowano w tym samym okresie w grupie osób 50+ zarejestrowanych w urzędach pracy (–16,3 proc.). Obserwowane zmiany potwierdzają bardzo wysoki popyt na pracę, stwarzający szansę powrotu na rynek tym, których kompetencje mogły już ulec dezaktualizacji. Jeżeli popyt na pracę będzie nadal tak znaczący, to istnieje szansa na trwałą ich integrację z rynkiem pracy. Jeszcze wyższą dynamikę zmian zaobserwowano w wśród osób w wieku do 30 r. życia. W ciągu roku z grupy tej ubyło aż 21,3 proc. osób. Wyższy niż przeciętnie spadek jest efektem ponadprzeciętnej chęci do ewentualnego przekwalifikowania się oraz wyższej gotowości do zmiany miejsca zamieszkania cechujących ludzi młodych.

Długoterminowe ożywienie obserwowane na rynku pracy było także do pewnego stopnia widoczne w liczbie ofert zgłaszanych do powiatowych urzędów pracy. W grudniu 2016 r. wpłynęło ich 6,5 tys. Choć było to o 3,3 tys. mniej niż we wrześniu 2016 r., to jednocześnie aż o 10,4 proc. więcej niż przed rokiem. To właśnie drugi z tych wskaźników lepiej oddaje realną, dobrą sytuację na pomorskim rynku pracy, gdyż spadek liczby ofert pracy w grudniu w porównaniu z wrześniem – kiedy trwa jeszcze sezon turystyczny – jest na pomorskim rynku pracy zjawiskiem naturalnym, obserwowanym co roku. Nie należy się nim zbytnio niepokoić.

Wykres 6. Liczba bezrobotnych i ofert pracy zgłoszonych do urzędów pracy w województwie pomorskim w okresie od stycznia 2014 do grudnia 2016 r.

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

Barometr innowacyjności

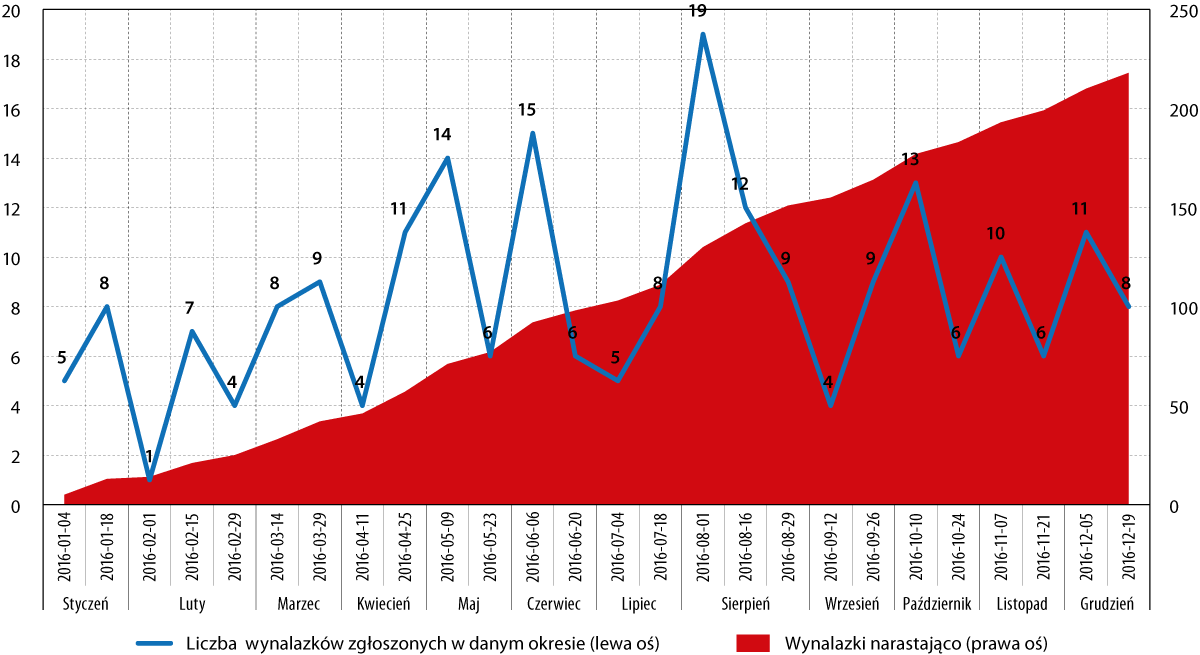

W IV kwartale 2016 r. w Biuletynie Urzędu Patentowego opublikowano informację o 932 wynalazkach zgłoszonych do opatentowania. Liczba zgłoszeń pochodzących z województwa pomorskiego sięgnęła 54, co stanowiło 5,8 proc. wszystkich zgłoszonych wynalazków. Jest to odsetek wyższy od obserwowanego w III kwartale br.

Omawiane wartości cechuje wysoka zmienność, dlatego też warto posiłkować się informacjami o zgłoszeniach wynalazków analizowanymi narastająco. Od początku roku w biuletynie Urzędu Patentowego opublikowano informacje o 4004 zgłoszeniach, z czego 218 zgłoszeń pochodziło z Pomorza. Stanowiło to 5,4 proc. z liczby wszystkich opublikowanych zgłoszeń.

Udział województwa w liczbie zgłaszanych patentów jest niższy od udziału regionu w liczbie mieszkańców całej Polski (6,0 proc. w 2016 r.), czy też w liczbie ogólnopolskich przedsiębiorstw (6,8 proc.). Niemniej, należy mieć na uwadze, iż statystyka patentowa jest zdominowana przez zgłoszenia z województwa mazowieckiego, w tym w szczególności z Warszawy.

Wykres 7. Liczba pomorskich wynalazków zgłoszonych i opublikowanych w Biuletynie Urzędu Patentowego

Źródło: Opracowanie na podstawie http://www.uprp.pl

Struktura zgłoszonych patentów przez pomorskich wynalazców różniła się nieco w IV kwartale 2016 r. od struktury ogólnopolskiej. Po niespełna 17 proc. zgłoszeń dotyczyło podstawowych potrzeb ludzkich (Dział A w Międzynarodowej Klasyfikacji Patentowej) oraz Działu F – budowa maszyn; oświetlenie; ogrzewanie; uzbrojenie; technika minerska. Istotnym udziałem oraz minimalną nadreprezentacją w odniesieniu do poziomu ogólnopolskiego cechował się również Dział G – fizyka (14,8 proc.; o 0,2 pkt. proc. więcej niż w skali kraju). Największa nadreprezentacja względem kraju dotyczyła natomiast Działu H – elektrotechnika (13,0 proc.; o 5,5 proc. więcej niż w skali kraju).

Tabela 1. Ogólnopolskie oraz pomorskie zgłoszenia wynalazków opublikowane w Biuletynie Urzędu Patentowego wg Międzynarodowej Klasyfikacji Patentowej (MKP) w IV kw. 2016 r.

| Dział MKP |

Pomorskie |

Polska |

| Dział A – Podstawowe potrzeby ludzkie |

16,7% |

16,7% |

| Dział B – Różne procesy przemysłowe; Transport |

13,0% |

19,4% |

| Dział C – Chemia; Metalurgia |

13,0% |

21,7% |

| Dział D – Włókiennictwo; Papiernictwo |

1,9% |

0,8% |

| Dział E – Budownictwo; Górnictwo |

11,1% |

7,9% |

| Dział F – Budowa maszyn; Oświetlenie; Ogrzewanie; Uzbrojenie; Technika minerska |

16,7% |

11,4% |

| Dział G – Fizyka |

14,8% |

14,6% |

| Dział H – Elektrotechnika |

13,0% |

7,5% |

| RAZEM |

100,0% |

100,0% |

Źródło: Opracowanie na podstawie http://www.uprp.pl

Ważniejsze wydarzenia

Podwojenie mocy produkcyjnych GSG Towers

GSG Towers – jedna ze spółek wchodzących w skład Grupy Stoczni Gdańsk – otworzyła kolejną linię produkcyjną konstrukcji stalowych dla morskiej energetyki wiatrowej. Tym samym zakończony został kilkuletni proces inwestycyjny, który podwoił moce produkcyjne firmy. W ostatnich latach Grupa Stoczni Gdańsk wydała na inwestycje związane z produkcją wież wiatrowych 160 mln zł.

T2 otwarte

Pod koniec października otwarto drugie głębokowodne nabrzeże terminala DCT – T2. Przedsięwzięcie to było największą prywatną inwestycją w polskiej branży portowej. Dzięki nowemu terminalowi, wraz z obsługującą go infrastrukturą, potencjał przeładunkowy DCT Gdańsk zostanie podwojony do 3 mln TEU rocznie.

Crist zbuduje kolejny statek

Stocznia Crist podpisała kolejny kontrakt na budowę jednostki rybackiej. Zleceniodawcą jest Arctic Group AS – norweska firma działająca w branży eksportu i handlu owocami morza. Zamówiony statek ma zostać zbudowany do końca 2017 roku. Docelowo będzie pływał po wodach Morza Północnego oraz na obszarze północnego Atlantyku i Pacyfiku.

Odbyło się Forum Gospodarki Morskiej

Jak co roku w Gdyni odbyło się Forum Gospodarki Morskiej, wcześniej znane pod nazwą Międzynarodowego Forum Gospodarczego. Uczestniczyło w nim ponad 500 gości, w tym reprezentantów biznesu, ekspertów branżowych oraz samorządowców. Gościem specjalnym wydarzenia był minister Gospodarki Morskiej i Żeglugi Śródlądowej – Marek Gróbarczyk. W swoim wystąpieniu zapewniał, że reindustrializacja Polski nie będzie możliwa bez gospodarki morskiej i przemysłu stoczniowego.

Multimedia przejęta przez UPC

Zawarto umowę przedwstępną sprzedaży 100 proc. akcji gdyńskiej Grupy Multimedia Polska. Nabywcą ma zostać największy polski operator sieci kablowych – UPC. Transakcja będzie opiewała na 3 mld zł. Gdy dojdzie ona do skutki, UPC będzie obejmowało swoim zasięgiem 4,5 mln gospodarstw domowych oraz firm.

Colon‑C w rękach Norwegów

Prawa do marki Colon‑C – leku na zaparcia stworzonego przez gdańską firmę A‑Z Medica – zostały kupione przez norweską Orkla Health. W ubiegłym roku Colon‑C wygenerowała obroty w wysokości 14,6 mln zł.

Broker otwiera pomorskie firmy na świat

W ramach Pomorskiego Brokera Eksportowego ponad 84 mln zł zostanie przeznaczonych na zwiększenie obecności pomorskich firm na rynkach zagranicznych. Środki mają zostać wykorzystane zarówno w celu wsparcia merytorycznego lokalnych przedsiębiorstw, ale i realnego dofinansowania na promocję oraz uczestnictwo tych podmiotów w prestiżowych targach na całym świecie. Program jest skierowany przede wszystkim do sektora MSP.

Stocznia Gdańsk oddaje tereny

W celu zmniejszenia zadłużenia Stocznia Gdańsk oddaje swoje kolejne tereny. Nieruchomości zostały przejęte przez Pomorską Specjalną Strefę Ekonomiczną, będącą właścicielem spółki, której gdańska Stocznia zalega wielomiesięczne opłaty, w szczególności za media. To już druga podobnego typu transakcja w ciągu ostatnich niespełna dwóch lat. W 2015 r. Stocznia oddała PSSE część swoich terenów w zamian za uregulowanie wynoszącego około 100 mln zł długu.

Stocznia Marynarki Wojennej do kupienia

Stocznia Marynarki Wojennej trafi pod młotek. Chęć przejęcia aktywów stoczniowych wykazuje holenderska Grupa Damen, lecz z pewnością powalczy o nie również Polska Grupa Zbrojeniowa. Problemy gdyńskiej stoczni trwają nieustannie od 2006 r., kiedy to po raz pierwszy dwukrotnie traciła płynność finansową. W 2011 r. sąd ogłosił upadłość likwidacyjną zakładu.

Reorganizacja Energi

Energa ma w planach reorganizację struktury koncernu. Obecnie w jego skład wchodzą 44 spółki, a docelowo ma ich pozostać jedynie 13. Zarząd spółki zapewnia, że nie pociągnie to za sobą zwolnień grupowych. Jak szacuje, wskutek zmian Energa może zaoszczędzić około 40 mln zł.

Po konferencji GET.NET

15 października odbyła się największa w północnej Polsce konferencja dotycząca nowoczesnych technologii informacyjnych. Była to już szósta edycja imprezy – jest ona organizowana dwa razy do roku w Łodzi i Gdańsku. Organizatorem jest firma Sii. Podczas konferencji wystąpili znani i cenieni na świecie eksperci od IT, a widownię tworzyli w większości programiści, testerzy, kierownicy projektów oraz studenci informatyki.

Pomorski projekt zwycięża na RegioStars 2016

Projekt „Rewitalizacja Dolnego Miasta w Gdańsku” zwyciężył w tegorocznym konkursie RegioStars 2016 w kategorii CityStar – zintegrowane strategie na rzecz obszarów miejskich będących w trudnej sytuacji. Nagrodę podczas Europejskiego Tygodnia Regionów w Brukseli odebrał marszałek województwa pomorskiego Mieczysław Struk. To nie pierwsze wyróżnienie dla Pomorza. Dwa lata temu laureatem RegioStars został projekt „Rozwój proekologicznego transportu publicznego na Obszarze Metropolitalnym Trójmiasta”.

Konferencja energetyczna w Słupsku

12 października miała w Słupsku miejsce konferencja pt.: „Doświadczenia, dobre praktyki i nowe technologie energetyczne”. Była ona połączona z Targami Technologii Energetycznych oraz specjalistycznymi warsztatami tematycznymi. Wydarzenia te zostały zorganizowane w ramach 6. edycji Pomorskich Dni Energii.

Otwarcie Galerii Metropolia

22 października nastąpiło uroczyste otwarcie Galerii Metropolia. Jest ona zlokalizowana w samym sercu Wrzeszcza, tuż obok stacji kolejowej Gdańsk Wrzeszcz. W galerii będzie się znajdować prawie 150 sklepów oraz siedem sali kinowych. Łączna powierzchnia obiektu wynosi 34 tys. metrów kwadratowych.

Węglowodory z Warmii?

LOTOS Petrobaltic będzie poszukiwał złóż ropy oraz gazu na obszarze o powierzchni 400 km², zlokalizowanym pomiędzy Elblągiem a Braniewem.

Intel mocniej stawia na Gdańsk

Intel wynajął 10 tys. m² w biurowcu Tryton w Gdańsku. Na takiej przestrzeni może pracować około tysiąca osób. Gdańskie centrum firmy ma przejąć kolejne zadania realizowane dotychczas przez centra spółki w Rosji oraz Niemczech.

Prezes Grupy LOTOS odwołany

Na początku listopada odwołany został prezes zarządu Grupy LOTOS – Robert Pietryszyn. Jego obowiązki pełni od tego czasu dotychczasowy wiceprezes spółki – Marcin Jastrzębski.

Inwestycje w gdańskim porcie

Zarząd Morskiego Portu Gdańsk podpisał z Komisją Europejską umowę dotyczącą dotacji z programu CEF Łącząc Europę. Ich łączna wartość wyniesie ponad 140 mln euro, z czego 85% będzie stanowiło unijne dofinansowanie. Uzyskane środki pozwolą na realizację takich działań jak m.in. modernizacja toru wodnego w Porcie Wewnętrznym czy rozbudowa sieci drogowej i kolejowej w Porcie Zewnętrznym.

Stocznia Marynarki Wojennej na sprzedaż

Gdyńska Stocznia Marynarki Wojennej została wystawiona na sprzedaż za kwotę 225 mln zł. Oferty można składać do połowy stycznia 2017 r.

IV Venture Day

W dniach 17–18 listopada odbyła się w Gdańsku czwarta edycja Venture Day. Celem wydarzenia było stworzenie unikalnej przestrzeni do wymiany informacji, dzielenia się doświadczeniem oraz budowania relacji pomiędzy ludźmi związanymi z innowacjami.

Kongres Smart Metropolia za nami

Pod koniec listopada odbyła się piąta edycja Kongresu Smart Metropolia. Gospodarzem imprezy było gdańskie AmberExpo. Motywem przewodnim tegorocznego kongresu były otwartość i bezpieczeństwo w metropolii.

Vistal zbuduje most w Norwegii

Gdyński Vistal został generalnym wykonawcą budowy 260‑metrowego mostu nad rzeką Tana w Norwegii. Obiekt zostanie zrealizowany na północy kraju i zostanie wyposażony w system zapewniający różnokolorowe efekty świetlne, które ożywią okolice w czasie nocy polarnych.

Nowy kontrakt GSG Towers

Spółka wchodząca w skład Grupy Stoczni Gdańsk zbuduje trzy części trafostacji służącej obsłudze największej budowanej na świecie morskiej farmy wiatrowej Hornsea, zlokalizowanej u wybrzeży Wielkiej Brytanii. Kontrakt został podpisany z firmą Bladt Industries, a końcowym klientem jest duński koncern Dong Energy.

Remontowa zbuduje promy dla Anglików

Remontowa Shipbuilding dostała zlecenie na budowę dwóch promów pasażersko‑samochodowych dla firmy Transport for London. Statki będą obsługiwały połączenia na Tamizie.

Zmiana w zarządzie LOTOS

Przemysław Marchlewicz został odwołany z zarządu LOTOS.

Strategia Grupy LOTOS

Opublikowano Strategię Grupy LOTOS do 2022 r. o nazwie „Stabilizacja i bezpieczny rozwój”. Za swoje priorytety spółka uznała m.in. redukcję zadłużenia, wprowadzenie nowego programu inwestycyjnego oraz zwiększenie zaangażowania w zagospodarowaniu złóż.

Przetarg na budowę Elektrowni Ostrołęka

Energa i Enea ogłosiły przetarg na wyłonienie generalnego wykonawcy budowy Elektrowni Ostrołęka C. Projekt inwestycji został odmrożony w maju br.

Pomorskie Centrum Obsługi Inwestora w czołówce

PCOI, działające w ramach inicjatywy Invest in Pomerania znalazło się na drugiej pozycji wśród 16 regionalnych partnerów, którzy otrzymali tytuł Certyfikowanego Partnera PAIIZ.

Koleją z Kościerzyny do Gdańska

11 grudnia 2016 r. po raz pierwszy w historii zostało uruchomione bezpośrednie połączenie kolejowe Kościerzyny z Gdańskiem.

Australijczyk prezesem DCT

Cameron Thorpe zastąpił na stanowisku prezesa zarządu DCT Gdańsk przechodzącego na emeryturę Macieja Kwiatkowskiego. Ma ponad 30‑letnie doświadczenie w branży morskiej, które zdobywał m.in. w Australii, Tajlandii, Korei Południowej oraz Wielkiej Brytanii.

Zmiany w Radzie Nadzorczej LOTOS

Adam Lewandowski i Piotr Ciach zastąpili pod koniec roku w Radzie Nadzorczej LOTOS Marię Sierpińską oraz Katarzynę Witkowską.

Kolejna inwestycja Polpharmy

Największa polska firma farmaceutyczna – Polpharma – przeznaczy do 2022 r. 58 mln zł na rozwój swoich laboratoriów w Gdańskim Parku Naukowo‑Technologicznym. Inwestycja jest związana z pracami nad wprowadzeniem do oferty spółki nowego leku biotechnologicznego.

Stocznia Crist zbudowała statek polarny

Stocznia Crist zbudowała i przekazała armatorowi polarny statek logistyczny, którego będzie wykorzystywany m.in. do przewozu ładunków w zbiornikach pomiędzy Antarktydą a Australią.

Skagerak zwodowany

Stocznia Remontowa Nauta zwodowała statek Skagerak. Jest to jednostka naukowo‑badawcza zbudowana dla Uniwersytetu w Göteborgu. Zostanie on przekazany zleceniodawcy dopiero na wiosnę 2017 r. – do tego czasu będzie wyposażany w specjalistyczne urządzenia do badania środowiska morskiego.

Nowa firma w podstrefie Lębork

Alu‑System z Bydgoszczy to czwarty podmiot gospodarczy planujący działalność w podstrefie Lębork w Słupskiej Specjalnej Strefie Ekonomicznej. Firma zajmuje się produkcją stolarki aluminiowej. Na początek inwestycji na obszarze Strefy planowane jest wybudowanie hali magazynowej o powierzchni 3 tys. metrów kwadratowych, w dalszej kolejności – postawienie hali produkcyjnej.

Nordea zwiększa zatrudnienie

Gdyńska Nordea ogłosiła plany rozwoju i przeprowadzki do nowego biura, które pomieści powiększony zespół. W firmie już teraz pracuje ponad 350 specjalistów. Do końca 2016 r. zatrudnienie zwiększy się o około 100 osób, a w 2017 r. przewidziane są kolejne rekrutacje.

Inkubator przedsiębiorczości Europejskiej Agencji Kosmicznej

Polska Agencja Kosmiczna rozpoczęła działania zmierzające do utworzenia w Polsce Inkubatora przedsiębiorczości Europejskiej Agencji Kosmicznej (European Space Agency Business Incubation Centre, ESA BIC), którego celem jest wsparcie młodych przedsiębiorców sektora kosmicznego. 2 listopada 2016 roku Województwo Pomorskie wraz z Gminą Miasta Gdańska oraz z podmiotami skupionymi wokół zainteresowanych branży, podpisało list intencyjny wyrażający wolę współpracy w zakresie utworzenia na terenie województwa pomorskiego oraz małopolskiego, inkubatora przedsiębiorczości Europejskiej Agencji Kosmicznej w obszarze technologii kosmicznych oraz współpracy Stron w zakresie jego funkcjonowania i rozwoju.

Konsorcjum Producentów Wyposażenia Morskiego

Polskie firmy zjednoczyły siły w celu odbudowy polskiego przemysłu stoczniowego, w tym celu podpisano 10 listopada 2016 roku umowę o zawiązaniu Konsorcjum Producentów Wyposażenia Morskiego. Liderem konsorcjum jest Remontowa Hydraulics Systems Sp. z o.o, a sygnatariuszami umowy: Meblomar SA, Towimor SA, Hydromega, Amek Offshore oraz Famor SA. Głównym celem funkcjonowania konsorcjum jest przedstawienie kompleksowej oferty na dostawy wyposażenia na jednostki typu Ro‑Pax „Batory” jak również inne promy pasażerskie, a także m.in.: konsolidacja polskich firm w ramach odbudowy polskiego przemysłu stoczniowego, kompleksowa oferta wyposażenia, pochodząca od uznanych na rynku dostawców oraz wsparcie dla firm projektowych.

Inkubator morski

Gdański Inkubator Przedsiębiorczości STARTER, Zarząd Portu Gdańsk SA i Gdańska Agencja Rozwoju Gospodarczego 25 listopada 2016 r. podpisali umowę o współpracy, mającą na celu wsparcie startupów z branży morskiej. Firmy biorące udział w inkubacji otrzymają wsparcie konkretnych mentorów, dopasowane do ich potrzeb. Ponadto uczestnicy otrzymają dostęp do dedykowanej Inkubatorowi Morskiemu przestrzeni w Gdańsku, gdzie młode firmy będą mogły skorzystać z pomieszczeń biurowych i coworkingu. Inkubator skupi w Gdańsku młode firmy, które pod skrzydłami STARTERA, Portu Gdańsk i GARG będą realizować projekty rozwijające polski przemysł morski. Inkubator ruszy w pierwszym półroczu 2017 roku, obecnie partnerzy pracują nad szczegółami programu.

¹ Dane za rok 2016 pochodzą ze zbioru otwartego, co oznacza, że przez cały rok sprawozdawczy rejestrowane są dane dotyczące wszystkich miesięcy (bieżących i poprzednich w przypadku dosyłania brakujących danych) oraz korekt rejestrowanych za okres sprawozdawczy, którego dotyczą.