Koniunktura gospodarcza

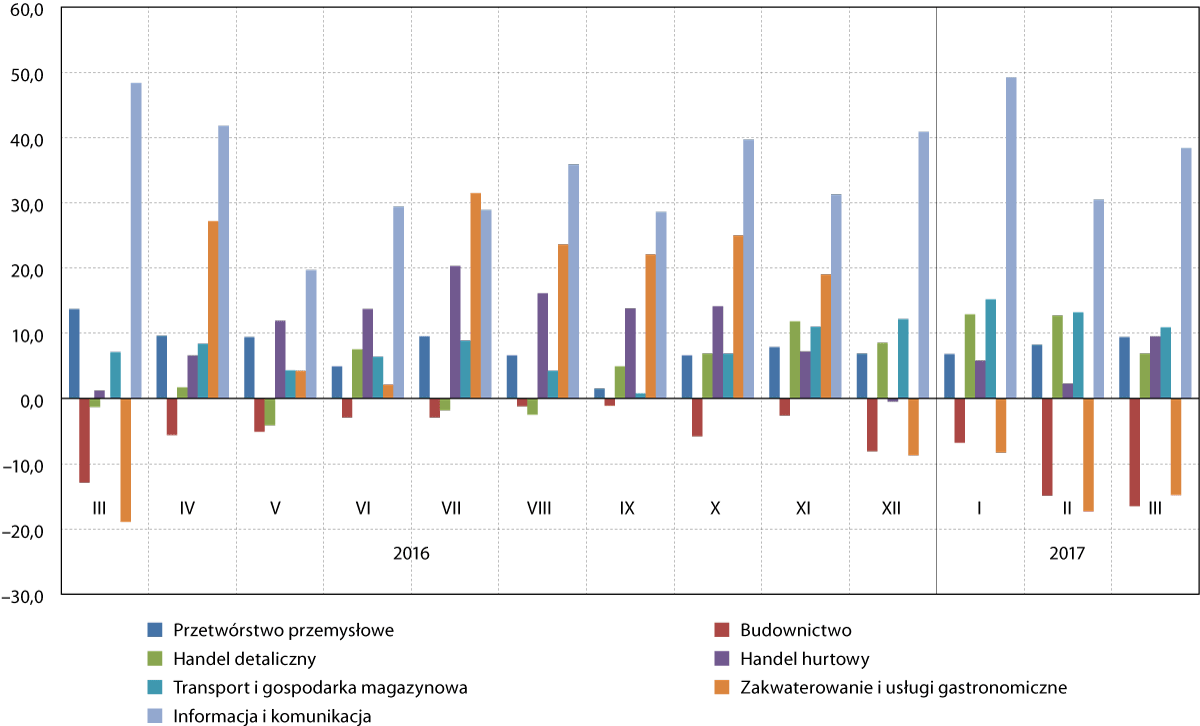

Oceny koniunktury gospodarczej w województwie pomorskim w I kwartale 2017 r. w ujęciu branżowym były dobre. W pięciu spośród siedmiu analizowanych sektorów liczba przedsiębiorców pozytywnie oceniających warunki gospodarowania przeważała nad liczbą opinii negatywnych. Niezmiennie najlepsze noty cechowały sektor informacji i komunikacji, w którym wartość wskaźnika ogólnej sytuacji przedsiębiorstwa w marcu sięgnęła +38,4 pkt. Była ona porównywalna w odniesieniu do IV kw. 2016 r. oraz nieznacznie wyższa niż w III kw. 2016 r.

Dobrze sytuację gospodarczą oceniali również reprezentanci firm działających w sektorze transportu i gospodarki magazynowej (+10,9 pkt. na koniec I kwartału), handlu hurtowego (+9,5 pkt.), przetwórstwa przemysłowego (+9,4 pkt.) oraz handlu detalicznego (+6,9 pkt.). W dwóch spośród tych sektorów – przetwórstwie przemysłowym i handlu hurtowym – noty te były wyższe od obserwowanych pod koniec IV kwartału 2016 r. Na szczególną uwagę zasługują przede wszystkim nastroje w przetwórstwie przemysłowym, najlepsze od początku III kw. 2016 r., a także w branży transportu i gospodarki magazynowej, które – pomimo tego, że minimalnie niższe niż w IV kw. 2016 r. – są zdecydowanie wyższe niż w I, II oraz III kw. ub.r.

Negatywne nastroje cechowały sektor budownictwa (–16,5 pkt.) oraz zakwaterowania i usług gastronomicznych (–14,8 pkt.). O ile w przypadku tego drugiego jest to dość naturalnym zjawiskiem, wynikającym z sezonowego charakteru turystyki na Pomorzu, o tyle szczególnie niepokoi sytuacja w sektorze budownictwa. Nie dość, że pesymistyczne nastroje dotykają ten sektor od półtorej roku miesiąc w miesiąc, to jeszcze marcowa ocena była najniższa od maja 2014 r.

Wykres 1. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w okresie od marca 2016 do marca 2017 r.

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: Opracowanie IBnGR na podstawie danych GUS

W czterech spośród siedmiu analizowanych branż (handel detaliczny, handel hurtowy, zakwaterowanie i usługi gastronomiczne oraz transport i gospodarka magazynowa) odnotowano poprawę, biorąc za punkt odniesienia sytuację sprzed roku (marzec 2016 r.). Wyraźny wzrost (powyżej 8 pkt.) nastąpił w przypadku pierwszych dwóch z tych sektorów. Istotny regres w ujęciu rocznym odnotowano jedynie w sektorze informacji i komunikacji (–10,0 pkt.), co może wynikać z pewnego nasycenia lokalnego rynku IT. Nieznacznie gorsze nastroje niż w marcu 2016 r. odnotowano także w przetwórstwie przemysłowym (–4,3 pkt.) oraz w budownictwie (–3,6 pkt.).

W trzech sektorach koniunktura gospodarcza w województwie oceniana była lepiej niż przeciętnie w Polsce. Najwyraźniej różnicę widać było w przypadku przetwórstwa przemysłowego (+8,8 pkt. względem kraju) oraz informacji i komunikacji (+6,6 pkt.). Mając na uwadze nastroje reprezentantów ostatniej z tych branż, pod koniec I kw. 2017 r. województwo pomorskie znalazło się na piątym miejscu wśród wszystkich polskich regionów. Znacznie niższe dysproporcje wewnątrzkrajowe in plus z perspektywy Pomorza dotyczyły handlu hurtowego (+1,7 pkt.).

W gorszej sytuacji niż przeciętnie w kraju znaleźli się natomiast reprezentanci branży przede wszystkim zakwaterowania i usług gastronomicznych, gdzie indeks bieżącej ogólnej sytuacji przedsiębiorstwa kształtował się na poziomie o ponad 21 pkt. niższym od wartości ogólnopolskiej. W rezultacie pomorskie znalazło się na 14. pozycji wśród wszystkich województw. Warto jednak zwrócić uwagę na sezonowość tego zjawiska – I oraz IV kwartał rokrocznie uznawane są przez lokalnych przedsiębiorców z branży zakwaterowania i usług gastronomicznych za najgorsze w skali roku. Należy się spodziewać, że sytuacja odwróci się w II kwartale 2017 r.

Na podstawie indeksu przewidywanej ogólnej sytuacji przedsiębiorstwa można mówić o optymistycznych nastrojach przedsiębiorców. Polepszenia swojej sytuacji spodziewali się reprezentanci aż sześciu sektorów – wszystkich oprócz handlu hurtowego, gdzie zresztą zakładane pogorszenie szacowano na zaledwie 0,1 pkt. Szczególnie pozytywne nastroje dotyczyły sektorów: przetwórstwa przemysłowego (+13,4 pkt.), zakwaterowania i usług gastronomicznych (+11,0 pkt.) oraz handlu hurtowego (+10,7 pkt.). Warto mieć na uwadze, że ogólna przewaga opinii pozytywnych dotyczyła nie tylko Pomorza, ale całej polskiej gospodarki – w skali kraju polepszenia swojej sytuacji spodziewali się reprezentanci wszystkich siedmiu sektorów.

Działalność przedsiębiorstw

Na koniec marca 2017 r. liczba podmiotów gospodarki narodowej wyniosła 287,7 tys. W stosunku do grudnia 2016 r. uległa ona zwiększeniu o 0,9 tys. podmiotów. Większy wzrost odnotowano natomiast w ujęciu rocznym – w tym czasie liczba podmiotów gospodarczych wzrosła o 4,5 tys. (1,6 proc.). Rozpoczęty prawie cztery lata temu stały wzrost przedsiębiorczości jest zatem kontynuowany. Dotyczy on oczywiście przede wszystkim przedsiębiorstw najmniejszych i poprzez rosnące najprawdopodobniej zjawisko samozatrudnienia wpisuje się w obserwowany wzrost popytu na pracę.

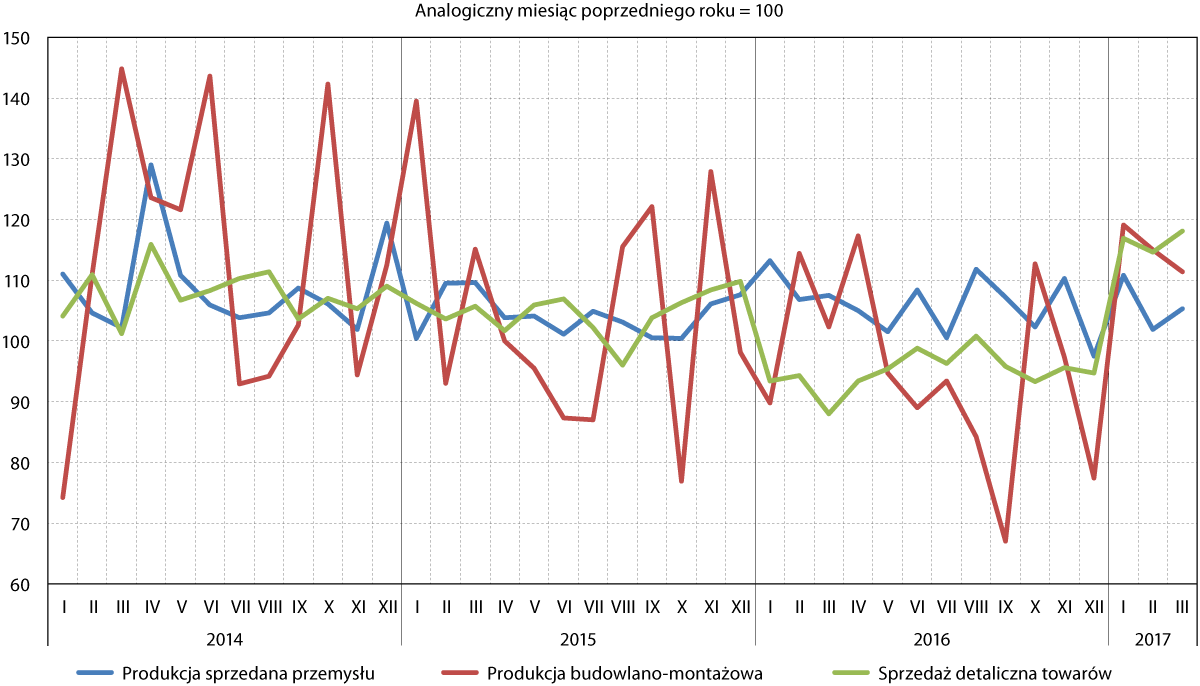

Wyniki działalności przedsiębiorstw w pierwszym kwartale 2017 r. były bardzo pozytywne. W porównaniu z analogicznym okresem sprzed roku, sprzedaż detaliczna towarów wzrosła o 18,1 proc., produkcja budowlano‑montażowa – o 11,4 proc., a produkcja sprzedana przemysłu – o 5,3 proc.

Pierwszy kwartał 2017 r. był bardzo dobry dla przedsiębiorstw przemysłowych. Nie tylko w marcu, lecz również i w styczniu oraz lutym miał miejsce wzrost produkcji sprzedanej w stosunku do analogicznego miesiąca roku poprzedniego. Był on szczególnie zauważalny w styczniu, kiedy wyniósł prawie 11 proc. W branży tej kontynuowany jest zatem trwający już od kilku lat trend wzrostowy.

Sektor produkcji budowlano‑montażowej, po bardzo słabym 2016 r., wyraźnie ożywił się od początku br. Po trwającym od maja do grudnia 2016 r. okresie, w którym produkcja była niższa niż w analogicznym okresie roku poprzedniego, w styczniu 2017 r. nastąpiło bardzo wyraźne przełamanie (ponad 19 proc. wzrost w stosunku do stycznia 2016 r.). Również w lutym oraz marcu odnotowano wyraźnie wyższe – odpowiednio: o 15,0 proc. i o 11,4 proc. – wartości niż przed rokiem.

Wykres 2. Dynamika produkcji sprzedanej, budowlano‑montażowej i sprzedaży detalicznej w województwie pomorskim w okresie od stycznia 2014 do marca 2017 r.

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

I kwartał 2017 r. był bardzo udany również z punktu widzenia sprzedaży detalicznej. We wszystkich trzech miesiącach odnotowano wartości wyraźnie wyższe niż przed rokiem, odpowiednio o: 16,9 proc., 14,6 proc. oraz 18,1 proc. Wiele wskazuje na to, że tym samym uda się przełamać trend spadkowy, który – z wyjątkiem sierpnia ub.r. – trwał przez cały poprzedni rok. Wzrost popytu zgłaszanego przez gospodarstwa domowe na lokalnym rynku może wynikać m.in. ze względu na wypłaty z budżetu państwa w ramach programu 500+.

Handel zagraniczny

W I kwartale 2017 r.¹ wartość eksportu wyniosła 2166,2 mln euro, zaś importu – 2723,5 mln euro. Saldo handlu zagranicznego było więc ujemne i przekroczyło 557 mln euro.

W porównaniu do obrotów z I kwartału 2016 r. zaobserwowano wyraźne zmniejszenie wolumenu eksportu (o ponad 12 proc.), a także wzrost importu (o 5,1 proc.).

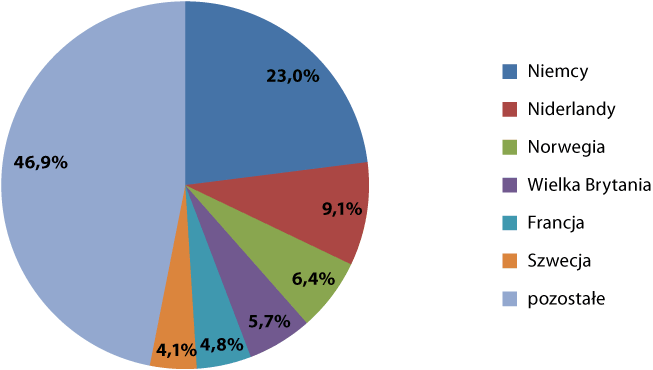

W I kwartale 2017 r. struktura towarowa eksportu z województwa pomorskiego nieco odbiegała od tego, co obserwowano w poprzednich kwartałach. Zwraca uwagę przede wszystkim znaczny spadek udziału tradycyjnie dominującej w pomorskim eksporcie grupy statków, łodzi oraz konstrukcji pływających, który wyniósł jedynie 13,6 proc., podczas gdy w IV kwartale 2017 r. – 16,8 proc., a w III kwartale 2016 r. – aż 23,1 proc. Spadek ten może w dużej mierze wynikać z pogorszenia koniunktury w branży wydobywczej offshore. Nieco mniejszy udział przypadł paliwom (10,5 proc.) oraz maszynom i urządzeniom elektrycznym (10,0 proc.). Wymienione trzy grupy towarowe odpowiadały za 34,1 proc. eksportu w I kwartale 2017 r. Dla porównania – w całym 2016 r. było to łącznie aż 48,8 proc. sprzedaży zagranicznej województwa. Różnica ta została w 2017 r. pokryta wzrostem udziału produktów takich, jak m.in.: ryby i skorupiaki, kotły, maszyny i urządzenia mechaniczne, zboża, wyroby z żeliwa i stali czy meble.

Wykres 3. Struktura kierunkowa eksportu z województwa pomorskiego w I kwartale 2017 r.

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

W strukturze kierunkowej największym udziałem cechowały się Niemcy (23,0 proc.). Na kolejnych pozycjach plasowały się: Holandia (9,1 proc.) Norwegia (6,4 proc.), Wielka Brytania (6,4 proc.), Francja (4,8 proc.) oraz Szwecja (4,1 proc.), Republika Czeska (4,3 proc.) oraz Wielka Brytania (4,1 proc.). Wśród odbiorców dominują państwa UE, na które przypadało prawie 69 proc. sprzedaży zagranicznej województwa.

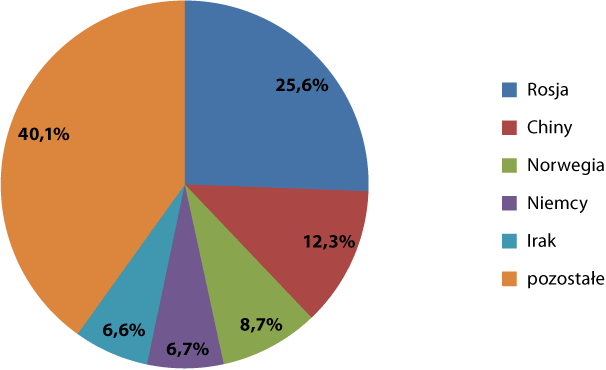

Cechą pomorskiego importu jest wysoki poziom koncentracji towarowej. Warto mieć na uwadze, że struktura towarowa importu jest w znacznym stopniu kształtowana przez strukturę towarową eksportu. Wynika to z faktu, iż pomorskie importuje towary podlegające przetworzeniu, które następnie są eksportowane. Zjawisko to dało się zaobserwować również w I kwartale 2017 r. Na najważniejsze produkty sprowadzane z zagranicy, tzn.: paliwa (37,1 proc.) oraz maszyny i urządzenia elektryczne (12,1 proc.) przypadało łącznie 49,2 proc. importu. Zdecydowanie niższy udział niż przez cały 2016 r. (średnio 12,0 proc.) dotyczył statków, łodzi i konstrukcji pływających (8,1 proc.). Podobnie jak w przypadku eksportu tych towarów, wynika to m.in. z dekoniunktury na rynku offshore.

W I kwartale 2017 r. najistotniejszym partnerem importowym – głównie za sprawą paliw –pozostała Rosja (25,6 proc. importu). Mniejszy strumień produktów trafił do województwa pomorskiego z Chin (12,3 proc.), Norwegii (8,7 proc.), Niemiec (6,7 proc.) oraz Iraku (6,6 proc.).

Wykres 4. Struktura kierunkowa importu do województwa pomorskiego w I kwartale 2017 r.

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie.

Rynek pracy i wynagrodzenia

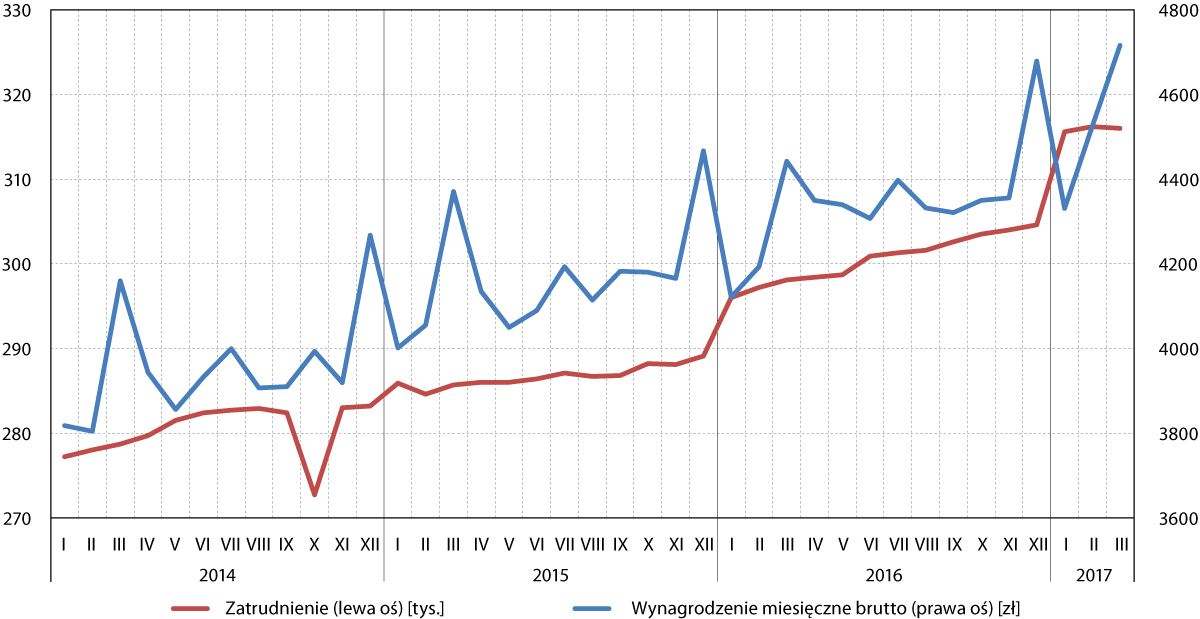

Według stanu na koniec I kwartału 2017 r. przeciętne zatrudnienie w sektorze przedsiębiorstw wynosiło 316,0 tys. osób. W stosunku do końca grudnia wzrosło o 11,4 tys., a w porównaniu do końca marca 2016 r. – o 17,9 tys. Tempo wzrostu zatrudnienia było znacznie wyższe od tempa obserwowanego w okresie od końca grudnia 2015 r. do marca 2016 r. oraz nieznacznie wyższe niż w IV kwartale 2016 r.

Wykres 5. Wielkość zatrudnienia i poziom przeciętnego miesięcznego wynagrodzenia brutto w sektorze przedsiębiorstw w województwie pomorskim w okresie od stycznia 2014 do marca 2017 r.

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

W marcu 2017 r. przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw wyniosło 4716 zł. Oznacza to nieznaczny, wynoszący aż 0,8 proc., wzrost w stosunku do poziomu wynagrodzeń w poprzednim kwartale. Jego nie najwyższa wartość jest uzasadniona tym, że pod koniec roku w wielu miejscach pracy przyznawane są premie, nagrody oraz dodatki, zawyżające ogólny poziom wynagrodzeń. W relacji do wynagrodzenia sprzed roku odnotowano wyraźny, znacząco przekraczający poziom inflacji, wzrost (6,2 proc.). Oznacza to utrzymanie tendencji realnej zwyżki płac.

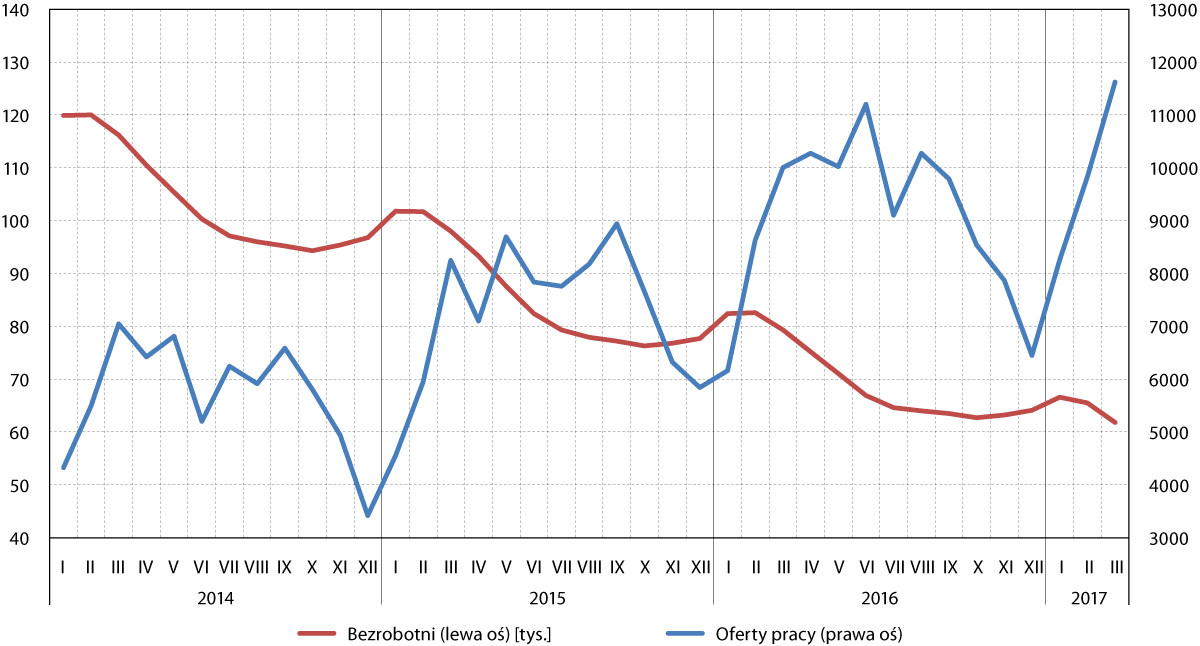

W ślad za rosnącym zatrudnieniem przyszedł ubytek bezrobotnych. Na koniec marca 2017 r. ich liczba sięgnęła 61,8 tys. To o ponad 22 proc. mniej niż przed rokiem i o 3,6 proc. mniej niż pod koniec IV kwartału 2016 r. Stopa bezrobocia wynosiła 7,0 proc. Była ona o 0,3 pkt. proc. niższa niż pod koniec czwartego kwartału ub.r. Tak dobre dane dotyczące osób pozostających bez pracy obserwowano ostatnio w 2008 r.

Wykres 6. Liczba bezrobotnych i ofert pracy zgłoszonych do urzędów pracy w województwie pomorskim w okresie od stycznia 2014 do marca 2017 r.

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

Niska w porównaniu z poprzednimi kwartałami oraz latami wielkość populacji bezrobotnych ogółem to również efekt zmian sytuacji bezrobotnych znajdujących się w szczególnej sytuacji na rynku pracy. Uwagę zwraca zwłaszcza wyższy od dynamiki ogółem spadek bezrobotnych długotrwale (–27,6 proc. r/r). Nieznacznie niższy spadek zaobserwowano w tym samym okresie w grupie osób 50+ zarejestrowanych w urzędach pracy (–20,3 proc.). Obserwowane zmiany potwierdzają bardzo wysoki popyt na pracę, stwarzający szansę powrotu na rynek tym, których kompetencje mogły już ulec dezaktualizacji. Jeżeli popyt na pracę będzie nadal tak znaczący, to istnieje szansa na trwałą ich integrację z rynkiem pracy. Jeszcze wyższą dynamikę zmian zaobserwowano w wśród osób w wieku do 30. roku życia. W ciągu roku z grupy tej ubyło aż 24,0 proc. osób. Wyższy niż przeciętnie spadek jest efektem ponadprzeciętnej chęci do ewentualnego przekwalifikowania się oraz wyższej gotowości do zmiany miejsca zamieszkania cechujących ludzi młodych.

Długoterminowe ożywienie obserwowane na rynku pracy było także do pewnego stopnia widoczne w liczbie ofert zgłaszanych do powiatowych urzędów pracy. W marcu 2017 r. wpłynęło ich 11,6 tys. To o 5,1 tys. więcej niż w grudniu 2016 r., i o 16,2 proc. więcej niż przed rokiem. Obydwa te wskaźniki dobrze oddaje dobrą sytuację na pomorskim rynku pracy.

Barometr innowacyjności

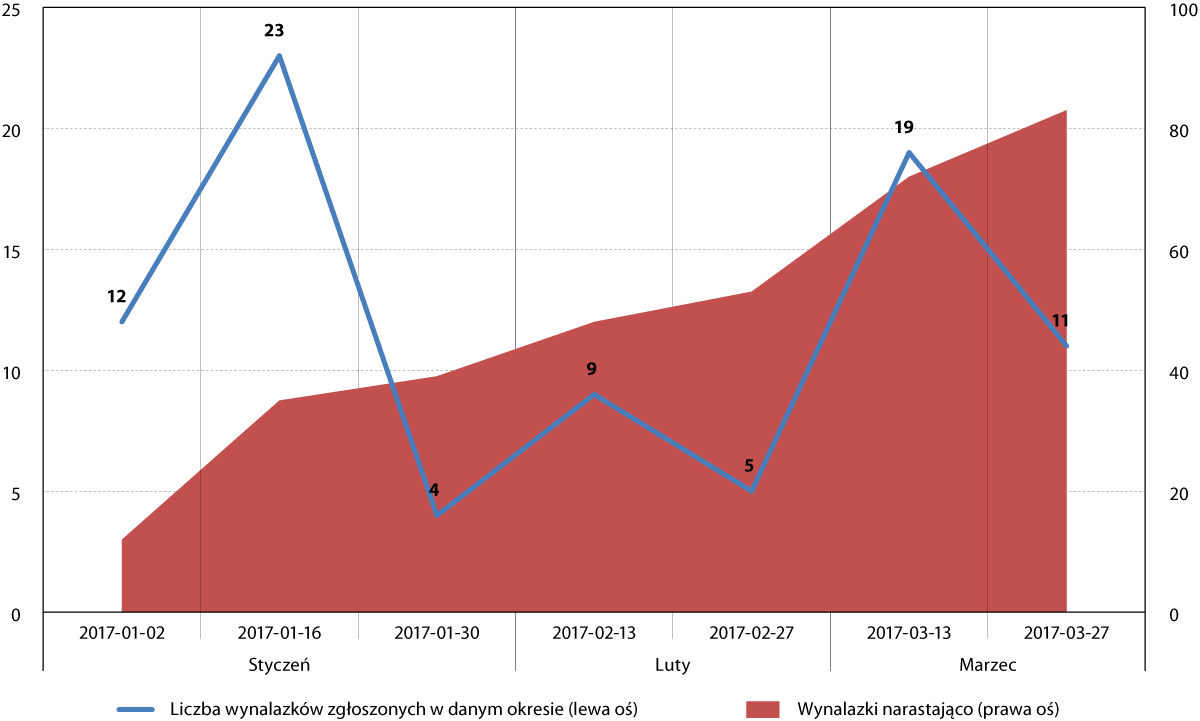

W IV kwartale 2016 r. w Biuletynie Urzędu Patentowego opublikowano informację o 932 wynalazkach zgłoszonych do opatentowania. Liczba zgłoszeń pochodzących z województwa pomorskiego sięgnęła 54, co stanowiło 5,8 proc. wszystkich zgłoszonych wynalazków. Jest to odsetek wyższy od obserwowanego w III kwartale br.

Omawiane wartości cechuje wysoka zmienność, dlatego też warto posiłkować się informacjami o zgłoszeniach wynalazków analizowanymi narastająco. Od początku roku w biuletynie Urzędu Patentowego opublikowano informacje o 4004 zgłoszeniach, z czego 218 zgłoszeń pochodziło z Pomorza. Stanowiło to 5,4 proc. z liczby wszystkich opublikowanych zgłoszeń.

Wykres 7. Liczba pomorskich wynalazków zgłoszonych i opublikowanych w Biuletynie Urzędu Patentowego

Źródło: Opracowanie na podstawie http://www.uprp.pl

Udział województwa w liczbie zgłaszanych patentów jest niższy od udziału regionu w liczbie mieszkańców całej Polski (6,0 proc. w 2016 r.), czy też w liczbie ogólnopolskich przedsiębiorstw (6,8 proc.). Niemniej, należy mieć na uwadze, iż statystyka patentowa jest zdominowana przez zgłoszenia z województwa mazowieckiego, w tym w szczególności z Warszawy.

Struktura zgłoszonych patentów przez pomorskich wynalazców różniła się nieco w IV kwartale 2016 r. od struktury ogólnopolskiej. Po niespełna 17 proc. zgłoszeń dotyczyło podstawowych potrzeb ludzkich (Dział A w Międzynarodowej Klasyfikacji Patentowej) oraz Działu F – budowa maszyn; oświetlenie; ogrzewanie; uzbrojenie; technika minerska. Istotnym udziałem oraz minimalną nadreprezentacją w odniesieniu do poziomu ogólnopolskiego cechował się również dział G – fizyka (14,8 proc.; o 0,2 pkt. proc. więcej niż w skali kraju). Największa nadreprezentacja względem kraju dotyczyła natomiast działu H – elektrotechnika (13,0 proc.; o 5,5 proc. więcej niż w skali kraju).

Tabela 1. Ogólnopolskie oraz pomorskie zgłoszenia wynalazków opublikowane w Biuletynie Urzędu Patentowego wg Międzynarodowej Klasyfikacji Patentowej (MKP) w I kw. 2017 r.

| Dział MKP | Pomorskie | Polska |

| Dział A – Podstawowe potrzeby ludzkie | 13% | 17% |

| Dział B – Różne procesy przemysłowe; Transport | 23% | 19% |

| Dział C – Chemia; Metalurgia | 11% | 25% |

| Dział D – Włókiennictwo; Papiernictwo | 1% | 0% |

| Dział E – Budownictwo; Górnictwo | 12% | 8% |

| Dział F – Budowa maszyn; Oświetlenie; Ogrzewanie; Uzbrojenie; Technika minerska | 17% | 12% |

| Dział G – Fizyka | 13% | 11% |

| Dział H – Elektrotechnika | 10% | 8% |

| RAZEM | 100% | 100% |

Źródło: Opracowanie na podstawie http://www.uprp.pl

Ważniejsze wydarzenia

Inwestycje Ericssona i Intela

Hyperscale Customer Experience Lab – tak nazywa się wspólne przedsięwzięcie Ericssona i Intela w Gdańsku. Nowoczesne laboratorium ma służyć wprowadzaniu na rynek nowych technologii produkowanych przez te firmy.

Inwestycje Balticonu w Gdańsku

Na obszarze zlokalizowanym w okolicy Deepwater Container Terminal powstanie depot, terminal kolejowy oraz warsztat modyfikowania kontenerów. Wartą 20 mln zł inwestycje zrealizuje Balticon.

Nowy zarząd Energi

Rada nadzorcza Energi SA pełnienie funkcji zarządu powierzyła Danielowi Obajtkowi, wiceprezesa ds. finansowych – Jackowi Kościelniakowi, a wiceprezesa ds. operacyjnych – Alicji Barbarze Klimiuk. W styczniu ze stanowiska prezesa odwołany został Dariusz Kaśków.

Nauta zwodowała trawler

W Zakładzie Nowych Budów Stoczni Nauta w Gdańsku został zwodowany częściowo wyposażony trawler rybacki m/v Voyager. Jego finalnym odbiorcą będzie armator Voyager Fishing Company z Irlandii Północnej.

Hybrydowy prom w stoczni Crist

W stoczni Crist rozpoczęło się wodowanie w suchym doku hybrydowego promu P310. Jednostka powstaje na zlecenie fińskiego armatora Finferries.

Swarovski zainwestuje w Gdańsku

Austriacki koncern otwiera w Gdańsku centrum usług wspólnych. Swoje biura ulokuje w Garnizonie.

Rozbudowa Pomorskiego Centrum Logistycznego

Przy gdańskim terminalu kontenerowym trwają prace związane z rozbudową Pomorskiego Centrum Logistycznego. W połowie roku w jego magazynach będzie łącznie 88 tys. m kw. powierzchni.

Magazyn wysokiego składowania w Porcie Gdynia

W Porcie Gdynia otwarty został magazyn wysokiego składowania. Na powierzchni 5 tys. m kw. składowane będą towary drobnicowe.

PSSE na Lubelszczyźnie

Pomorska Specjalna Strefa Ekonomiczna rozszerzyła swoją działalność na kolejne województwo – lubelskie. W podstrefie Biała Podlaska, o powierzchni 94 ha, powstanie m.in. intermodalne centrum logistyczne obsługujące eksport polskich towarów do Chin.

Nowy prezes Grupy LOTOS

Marcin Jastrzębski został powołany przez Radę Nadzorczą Grupy LOTOS na stanowisko prezesa zarządu. Wiceprezesem zarządu ds. produkcji został natomiast Jarosław Kawula.

Ograniczony kontrakt Remontowej

Firma Siem Offshore Contractors, która trzy lata temu zamówiła w Remontowa Shipbuilding cztery statki PSV, po odebraniu dwóch jednostek ograniczyła zakres umowy. Powodem tej decyzji jest spowolnienie obserwowane na rynku offshore.

Przenosiny Lufthansa Systems

Lufthansa Systems przeniesie się z Opera Office do Alchemii. Powierzchnia nowej gdańskiej siedziby niemieckiej firmy wyniesie 5 tys. m kw.

Stocznia Marynarki Wojennej w rękach Stoczni Wojennej z Radomia

Stocznia Marynarki Wojennej, która od 2009 r. była w stanie upadłości, a od 2011 r. – w stanie upadłości likwidacyjnej, zostanie przejęta przez PGZ Stocznię Wojenną z Radomia, należącą do Polskiej Grupy Zbrojeniowej. Cena wywoławcza SMW wyniosła 225 mln zł.

Inwestycje w Porcie Gdańsk

Gdański port ogłosił przetargi na modernizację fragmentu Nabrzeża Szczecińskiego oraz budowę parkingu buforowego. Obydwie inwestycje mają usprawnić pracę w porcie wewnętrznym.

Nelton zaprojektował prom dla Szwajcarów

Inżynierowie z biura projektowego Nelton z Pruszcza Gdańskiego rozpoczęli prace nad dokumentacją dotyczącą budowy promu z napędem hybrydowym, który będzie pływał po Jeziorze Czterech Kantonów w Szwajcarii.

Nowy wiceprezes PSSE

Nowym wiceprezesem Pomorskiej Specjalnej Strefy Ekonomicznej został Paweł Lulewicz. Wcześniej piastował on funkcję dyrektora Elbląskiego Parku Technologicznego.

Z Gdańska do Tel Awiwu

PLL LOT od czerwca uruchomią bezpośrednie połączenie lotnicze z Gdańska do Tel Awiwu. To drugi, po Ryanairze przewoźnik lotniczy, który połączy Gdańsk z Izraelem.

Pomorskie wyróżnione przez PARP

W raporcie dotyczącym stanu sektora małych i średnich przedsiębiorstw w Polsce, wydanym przez Polską Agencję Rozwoju Przedsiębiorczości, województwo pomorskie uplasowało się na drugim miejscu, tuż za Mazowszem.

WP do Alchemii

Gdański oddział jednego z największych polskich portali internetowych zmieni swoją lokalizację z Wrzeszcza na będący obecnie w budowie biurowiec Argon, wchodzący w skład kompleksu Alchemia. Realizację inwestycji zaplanowano na wrzesień br.

Islandzkie zlecenie stoczni Crist

Vegageroin – Islandzki Urząd Transportu Drogowego – zamówił w stoczni Crist pasażersko‑samochodowy prom, obsługujący kursy pomiędzy wyspami archipelagu Westmana.

Nowa zasobnia w gdyńskim porcie

Na obszarze Morskiego Terminalu Masowego Gdynia została oddana do użytku nowa masownia. Będzie ona służyła przechowywaniu ładunków masowych, jak np. węgla czy kruszywa. Nakłady inwestycyjne poniesione w tym celu przez Port Gdynia wyniosły około 18 mln zł.

Nowy kontrakt Stoczni Crist

Norweski armator – Arctic Group AS – zlecił gdyńskiej stoczni budowę jednostki typu fish carrier służącej transportowi ryb i owoców morza z farm morskich do przetwórni. Termin realizacji projektu to połowa 2018 r. Jest to drugi z serii statek budowany na zamówienie Arctic Group.

Port Gdańsk hubem Nissana

Przez nadchodzące trzy lata gdański port będzie odprawiał zdecydowanie więcej samochodów koncernu Renault Nissan Alliance. Przeznaczeniem pojazdów transportowanych do Gdańska będą rynki całej Europy Środkowo‑Wschodniej.

Gigantyczne dofinansowanie B+R

Zarząd Województwa Pomorskiego wybrał do realizacji 30 projektów badawczo‑rozwojowych o łącznej wartości prawie 130 mln zł. Projekty te wystartowały w konkursie w Poddziałaniu 1.1.1 „Ekspansja przez innowacje – wsparcie dotacyjne” w ramach Regionalnego Programu Operacyjnego Województwa Pomorskiego.

Bydłowiec opuścił Gdynię

Stocznia Remontowa Nauta przebudowała kontenerowiec „Alondra” na jednostkę przeznaczoną do przewozu zwierząt hodowlanych. Przebudowę zlecił właściciel statku – duński armator Corral Line.

Nowe połączenie ro‑ro

Statek EMS Highway będzie regularnie raz w tygodniu zawijał do gdańskiego portu po produkowane w Czechach samochody marki Hyundai. Auta będą płynęły do brytyjskiego Tilbury.

Jachtem do Nowego Dworu Gdańskiego

W ramach modernizacji Pętli Żuławskiej zaplanowane zostały kolejne inwestycje. Jedną z nich będzie otwarcie trasy żeglugowej na Tudze wraz z budową przystani żeglarskiej w Nowym Dworze Gdańskim. Zakończenie inwestycji planowane jest na 2018 r.

Polecimy do Berlina

Po majówce będzie można polecieć z Gdańska do Berlina. Połączenie będą obsługiwać linie lotnicze Air Berlin. Rejsy do stolicy Niemiec będą odbywały się codziennie.

Najnowocześniejsza rafineria w Gdańsku

Za sprawą realizacji wartego 2,3 mld zł projektu EFRA, gdańska rafineria ma się stać najnowocześniejszą w całej Unii Europejskiej. Inwestycja rozpoczęła się w kwietniu ub.r., a jej finalizacja planowana jest na drugi kwartał 2018 r.

Dobre wyniki LOTOSU

Zysk netto Grupy Kapitałowej LOTOS wyniósł w ub.r. ponad 1,1 mld zł, podczas gdy w 2015 r. koncern odnotował stratę w wysokości ponad 260 mln zł. Wyniki te cieszą tym bardziej, że osiągnięte zostały w trudnych warunkach – przy relatywnie niskim poziomie cen ropy naftowej.

YDP zamyka działalność

Young Digital Planet, będąca częścią fińskiej Grupy Sanoma, znika z rynku. Likwidacja YDP oznaczać będzie utratę pracy dla kilkudziesięciu osób zatrudnionych w gdyńskim biurze spółki.

Spadek zysku ENERGI

Zysk netto Grupy ENERGA wyniósł w 2016 r. 147 mln zł. To o prawie 700 mln zł mniej niż w roku 2015.

¹ Dane za rok 2017 pochodzą ze zbioru otwartego, co oznacza, że przez cały rok sprawozdawczy rejestrowane są dane dotyczące wszystkich miesięcy (bieżących i poprzednich w przypadku dosyłania brakujących danych) oraz korekt rejestrowanych za okres sprawozdawczy, którego dotyczą.