Koniunktura gospodarcza

Z danych Głównego Urzędu Statystycznego wynika, że PKB Polski wzrósł w 2021 r. o 5,9 proc. Tak szybkie tempo wzrostu odnotowano wcześniej w naszym kraju przed 15 laty. Było ono zarazem – rzecz jasna – znacznie wyższe niż w naznaczonym pandemią 2020 r., kiedy PKB spadł o 2,5 proc. Pokryzysowe „odbicie” polskiej gospodarki zostało zauważone m.in. przez prestiżowy brytyjski tygodnik „Economist”, który w swoim rankingu uplasował Polskę na 6. miejscu wśród gospodarek, które najlepiej poradziły sobie z pandemią. Spośród 23 badanych w zestawieniu państw, najlepiej kryzysowi stawiły czoła Dania, Słowenia oraz Szwecja1.

Nie zmienia to jednak faktu, że w zgodnej opinii większości ekspertów polska gospodarka w 2022 r. spowolni. Wielu z nich zwraca uwagę na bardzo duże poczucie niepewności w odniesieniu do nadchodzących miesięcy. Jak mówił pod koniec grudnia główny ekonomista PKO BP Piotr Bujak, mamy mocne poczucie, że niepewność jest większa niż nawet w ostatnich, pandemicznych latach. (…) Czujemy się jak dzieci we mgle. Tak wielu pytań dotyczących mechanizmów funkcjonowania gospodarki w Polsce nie było od czasu transformacji ekonomicznej, a na świecie od czasu szoku energetycznego z lat 70. XX w.2

W tym momencie pewni możemy być właściwie jedynie dalszego utrzymywania się na wysokim poziomie inflacji. W grudniu 2021 r. GUS poinformował, że koszyk towarów i usług konsumpcyjnych podrożał o 8,6 proc. w porównaniu z analogicznym okresem poprzedniego roku. Wysokość inflacji zwiększyła się więc szósty miesiąc z rzędu, a sam wzrost nadal wykazywał dużą dynamikę. Według obecnych szacunków styczniowy odczyt powinien przekroczyć 9,0 proc., a w kolejnych miesiącach wartość wskaźnika może przekroczyć 10,0 proc. Bardzo duży wpływ na taki stan rzeczy będą miały pokaźne podwyżki cen energii elektrycznej i gazu, które będą przekładały się na wzrost cen wyrobów gotowych. Warto nadmienić, że wysoki poziom inflacji jest dziś problemem nie tylko Polski, lecz wielu państw na całym świecie – dość powiedzieć, że w krajach OECD znajduje się on na najwyższym od 25 lat poziomie3.

W Polsce trwają obecnie wysiłki zmierzające w kierunku ograniczenia tempa wzrostu inflacji. Z jednej strony w IV kwartale 2021 r. Rada Polityki Pieniężnej trzykrotnie podniosła stopy procentowe, a niewykluczone są także kolejne podwyżki już w 2022 r. – jednym z efektów tych działań ma być „zduszenie” inflacji, które nastąpi jednak z kilkumiesięcznym opóźnieniem. Z drugiej strony państwo podejmuje obecnie szereg działań antyinflacyjnych, za sprawą tzw. pierwszej oraz – planowanej na luty br. – drugiej tarczy antyinflacyjnej, w skład których wchodzą m.in. obniżenie stawki VAT na paliwo, zerowa stawka VAT na podstawowe produkty spożywcze i gaz czy czasowe obniżenie akcyzy na energię elektryczną, gaz i niektóre paliwa4.

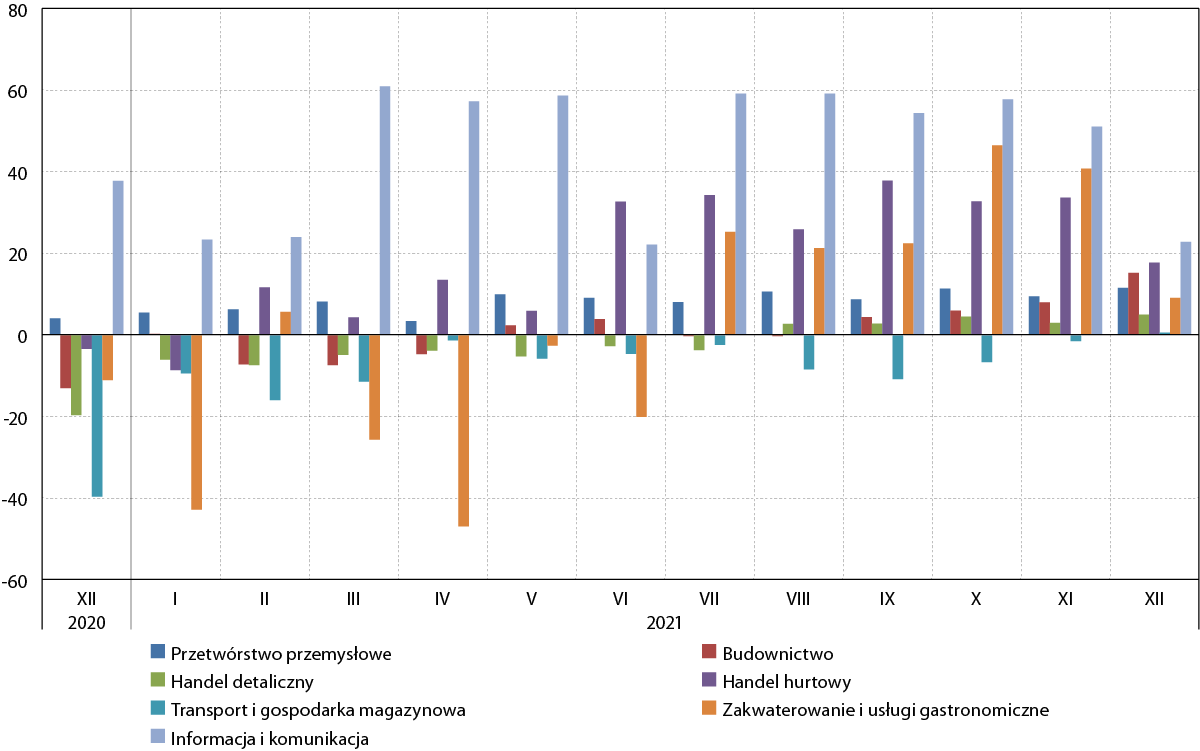

Mając na uwadze wskaźnik bieżącej ogólnej sytuacji gospodarczej przedsiębiorstw, IV kwartał 2021 r. był w oczach pomorskich przedsiębiorców dobrym okresem. Na koniec kwartału we wszystkich spośród siedmiu analizowanych sektorów gospodarki przeważały oceny pozytywne. W największym stopniu dotyczyło to branży informacji i komunikacji (+22,7 pkt.), choć warto zauważyć, że grudniowa wartość wskaźnika była najniższa od 1,5 roku. Trudno w tym momencie mówić, by miał to być pierwszy symptom „zadyszki” sektora, szczególnie że w pozostałych dwóch miesiącach kwartału wartości wskaźnika bieżącej ogólnej sytuacji gospodarczej przedsiębiorstwa były w pomorskiej branży IT bardzo wysokie (przekraczały 50,0 pkt). Bardzo dobre nastroje panowały także wśród reprezentantów branży handlu hurtowego – wartość wskaźnika za grudzień wyniosła 17,7 pkt., a w dwóch poprzednich miesiącach przekraczała 30,0 pkt. Pewnego rodzaju zaskoczeniem były bardzo wysokie (odpowiednio: 46,4 pkt. i 40,7 pkt.) wartości wskaźnika odnotowane w październiku i listopadzie w sektorze zakwaterowania i usług gastronomicznych. Były one wyraźnie wyższe niż w miesiącach letnich, kiedy to zazwyczaj wskaźnik ten osiąga w tym sektorze roczne apogeum. Na przeciwległym biegunie w IV kwartale 2021 r. znalazł się natomiast sektor transportu i gospodarki magazynowej, gdzie wartość analizowanego wskaźnika wyniosła w grudniu +0,5 pkt., a w dwóch wcześniejszych miesiącach była ona na minusie. Wiele przedsiębiorstw z tego sektora nadal boleśnie odczuwa skutki pandemii.

Przedsiębiorcy z sześciu spośród siedmiu badanych sektorów gospodarki oceniają swoją bieżącą sytuację lepiej niż przed rokiem. Jedynym wyjątkiem (–15,0 pkt. w ujęciu rok do roku) jest sektor informacji i komunikacji, za sprawą wspomnianego wcześniej zadziwiająco niskiego grudniowego odczytu. Największa różnica in plus między grudniem 2021 a grudniem 2020 dotyczy sektora transportu i gospodarki magazynowej (+40,2 pkt.) i bierze się przede wszystkim z bardzo niskiej wartości wskaźnika bieżącej ogólnej sytuacji przedsiębiorstwa odnotowanej przed rokiem. Bardzo zauważalny wzrost ocen w ujęciu rdr. dotyczył także sektorów: budownictwa (+28,2 pkt.), handlu detalicznego (+24,6 pkt.), handlu hurtowego (+21,2 pkt.) oraz zakwaterowania i usług gastronomicznych (+20,2 pkt.).

Wykres 1. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w okresie od grudnia 2020 do grudnia 2021 r.

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: opracowanie IBnGR na podstawie danych GUS

Pomorscy przedsiębiorcy z pięciu spośród siedmiu analizowanych obszarów gospodarki oceniali pod koniec IV kwartału 2021 r. swoją sytuację lepiej niż przeciętnie w Polsce. W największym stopniu dotyczyło to branż: budownictwa (+23,0 pkt. względem kraju), zakwaterowania i usług gastronomicznych (+17,9 pkt.) oraz przetwórstwa przemysłowego (+17,2 pkt.). Z kolei gorzej niż średnio w kraju bieżącą kondycję swoich firm oceniali badani z sektorów: transportu i gospodarki magazynowej (–6,0 pkt.) oraz informacji i komunikacji (–5,9 pkt.).

Porównanie wartości wskaźnika bieżącej ogólnej sytuacji przedsiębiorstwa między grudniem 2021 r. a grudniem 2014 r. wskazuje na to, że odczucia pomorskich przedsiębiorców z sześciu spośród siedmiu analizowanych branż są dziś lepsze niż przed siedmioma laty. Zdecydowanie największa różnica in plus dotyczy sektora budownictwa (+26,4 pkt. względem grudnia 2014 r.), a bardzo wyraźne odnotowano też w sektorach: handlu hurtowego (+15,0 pkt.), handlu detalicznego (+14,3 pkt.) oraz zakwaterowania i usług gastronomicznych (+12,0 pkt.). Jedynym obszarem, w którym obecne nastroje są gorsze niż w 2014 r. jest branża IT (–7,2 pkt.), która w grudniu 2021 r. zanotowała znacznie niższą wartość analizowanego wskaźnika niż w poprzednich miesiącach.

Analiza przewidywanej ogólnej sytuacji przedsiębiorstwa wskazuje na to, że pomorscy przedsiębiorcy patrzą w przyszłość z bardzo dużymi obawami. Wśród reprezentantów wszystkich siedmiu badanych sektorów, w grudniu 2021 r. przeważały na Pomorzu negatywne oceny. Zdecydowanie najgorsze nastroje odnotowano w sektorze zakwaterowania i usług gastronomicznych (–51,9 pkt.), co do pewnego stopnia da się usprawiedliwić sezonowym charakterem pomorskiej turystyki, dla której pierwsze miesiące roku są okresem znacznie mniej rentownym niż miesiące letnie czy wiosenne. Bardzo niskie wartości wskaźnika dotyczyły także sektorów: handlu detalicznego (–24,7 pkt.), transportu i gospodarki magazynowej (–23,4 pkt.) oraz handlu hurtowego (–22,3 pkt.). W ich wypadku głównym źródłem obaw może być dynamicznie rosnący poziom inflacji, który przełożyć się może na niższą skłonność do konsumpcji oraz zakupów. Wśród pesymistów najbardziej optymistycznie na zbliżające się miesiące patrzą reprezentanci przetwórstwa przemysłowego, gdzie analizowany wskaźnik wyniósł –2,4 pkt.

Pocieszenia nie przynosi porównanie przewidywań pomorskich przedsiębiorców z oczekiwaniami przedsiębiorców z całego kraju. Jedynie w wypadku przetwórstwa przemysłowego (+16,3 pkt. względem kraju) oraz budownictwa (+8,5 pkt.) wartość wskaźnika przewidywanej ogólnej sytuacji przedsiębiorstwa była wyższa. W pozostałych pięciu obszarach odchylenie względem kraju znajdowało się na minusie, co było szczególne zauważalne w kontekście sektora zakwaterowania i usług gastronomicznych (–21,7 pkt.), a także handlu detalicznego (–12,0 pkt.) oraz transportu i gospodarki magazynowej (–11,2 pkt.).

Działalność przedsiębiorstw

Na koniec IV kwartału 2021 r. w województwie pomorskim zarejestrowanych było 331,9 tys. podmiotów gospodarki narodowej. Oznacza to, że ich liczba wzrosła o niespełna 13,5 tys. w porównaniu z końcem 2020 r. Z kolei między końcem września, a końcem grudnia 2021 r. przybyło na Pomorzu około 2,9 tys. przedsiębiorstw.

Istotny wkład w rozwój pomorskiej gospodarki – podobnie zresztą jak wszystkich pozostałych polskich regionów – mają podmioty z udziałem kapitału zagranicznego. Wedle najbardziej aktualnych danych (z 2020 r.), w województwie pomorskim funkcjonowało ich 1140. Aż 69 proc. z nich było skupionych w Trójmieście, odpowiednio: 42 proc. w Gdańsku, 23 proc. w Gdyni oraz 4 proc. w Sopocie. Ich obecność – choć w dużo w mniejszym stopniu – była też zauważalna na obszarach okalających metropolię (przede wszystkim w powiecie gdańskim oraz tczewskim), a także w Słupsku i powiecie słupskim. Z kolei swoistymi regionalnymi „pustyniami”, jeśli chodzi o funkcjonowanie podmiotów z kapitałem zagranicznym były powiaty: nowodworski, sztumski, kościerski oraz bytowski.

Wartość kapitału zagranicznego zainwestowanego w województwie pomorskim w 2020 r. wyniosła 6,7 mld zł, z których 48 proc. przypadało na Gdańsk, 13 proc. na Gdynię, a 10 proc. na powiat tczewski. Warto mieć jednak na uwadze, że nie są dostępne dane dla powiatu kwidzyńskiego, w którym działa wiele firm z udziałem kapitału zagranicznego i którego udział w ogólnej strukturze byłby zapewne wyraźnie zauważalny.

W 2020 r. na Pomorzu swoją działalność prowadziło 5 proc. podmiotów z udziałem kapitału obcego zarejestrowanych w skali całej Polski, co uplasowało nasz region na szóstej pozycji wśród wszystkich województw. Pod tym względem bezkonkurencyjne było województwo mazowieckie, w którym skupionych było 41 proc. spośród tych firm. Za jego plecami – a przed Pomorzem – znalazły się natomiast województwa: dolnośląskie (9 proc.), śląskie (9 proc.), wielkopolskie (8 proc.) oraz małopolskie (8 proc.). Jeszcze niższy był udział Pomorza, jeśli chodzi o wartość zainwestowanego kapitału zagranicznego – wyniósł on 3 proc. w skali kraju. W tym zakresie również zdecydowanym liderem było Mazowsze (47 proc.), a dalej: Wielkopolska (11 proc.), Dolny Śląsk (10 proc.) oraz Śląsk (10 proc.)5.

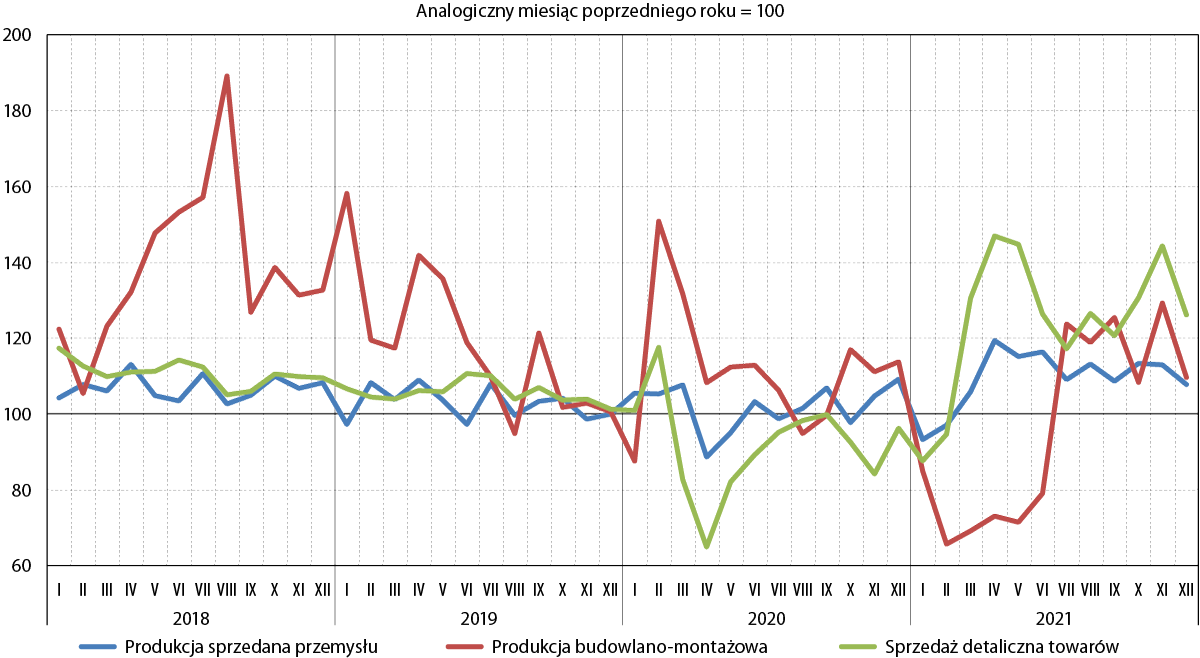

Wykres 2. Dynamika produkcji sprzedanej, budowlano‑montażowej i sprzedaży detalicznej w województwie pomorskim w okresie od stycznia 2018 do grudnia 2021 r.

Źródło: opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

W każdym miesiącu IV kwartału 2021 r. wartości indeksu produkcji sprzedanej przemysłu były wyższe niż w analogicznym okresie poprzedniego roku. W październiku – o 13,3 proc., w listopadzie – o 12,9 proc., natomiast w grudniu – o 7,7 proc. Wartości te były zarazem na podobnym poziomie co w okresie lipiec‑wrzesień ub.r., kiedy oscylowały w granicach wzrostu sięgającego 8,6‑13,1 proc. w ujęciu rok do roku. Również w skali Polski mijający kwartał należy uznać za udany z punktu widzenia II sektora – tak przynajmniej wskazuje indeks PMI opracowywany przez IHS Markit, który wzrastał z miesiąca na miesiąc: w październiku wyniósł 53,8 pkt., w listopadzie – 54,4 pkt., a swoje kwartalne apogeum odnotował w grudniu, dobijając do wartości 56,1 pkt., co było najwyższym wzrostem z miesiąca na miesiąc od lipca. Ostatni z tych wyników był zresztą wyższy od oczekiwań ekonomistów, którzy zakładali, że przekroczy on nieznacznie poziom 54,0 pkt. Warto odnotować, że każdy wynik powyżej 50,0 pkt. oznacza, że w opinii ankietowanych menedżerów logistyki, sektor przemysłu znajduje się w fazie rozwoju. W analizowanym okresie byliśmy świadkami wzrostu nowych zamówień, produkcji, jak również zatrudnienia. Co więcej, badane firmy z optymizmem patrzyły w przyszłość, zakładając utrzymanie się pozytywnych trendów mających miejsce w sektorze, jak również spodziewając się coraz mniejszych negatywnych skutków wynikających z pandemii6.

Dane dotyczące produkcji budowlano‑montażowej wskazują na to, że IV kwartał 2021 r. był umiarkowanie udany z perspektywy pomorskich przedsiębiorstw działających w tym sektorze. Wartości indeksu w każdym miesiącu kwartału były wyższe niż przed rokiem – odpowiednio o: 8,3 proc. w październiku, 29,2 proc. w listopadzie oraz 9,6 proc. w grudniu. Były to wyniki nieznacznie gorsze niż w III kwartale 2021 r., natomiast wyraźnie wyższe niż w pierwszym półroczu br., kiedy to produkcja budowlano‑montażowa była niższa niż w analogicznych okresach 2021 r. o 15‑31 proc. Generalnie jednak należy uznać, że – w skali całej polskiej gospodarki – rynek budowlany poradził sobie z pandemią dobrze w porównaniu do innych sektorów gospodarki. Nie spełniły się najczarniejsze scenariusze zakładające niedokończanie budów, czy ograniczone podejmowanie inwestycji przez deweloperów oraz inwestorów indywidualnych. Szczególnie dobra sytuacja dotyczyła obszaru budownictwa mieszkaniowego, gdzie w okresie styczeń‑grudzień 2021 r. oddano do użytkowania 234,7 tys. mieszkań (czyli o 6,3 proc. więcej niż w 2020 r.). Warto zwrócić uwagę, że w tym samym czasie inwestorzy indywidualni oddali do eksploatacji 88,3 tys. mieszkań, czyli o 19,4 proc. więcej niż w roku poprzednim. Zjawisko to może wynikać z faktu, że wiele osób wskazuje nieruchomości jako najlepszą lokatę kapitału. Wszystko to nie zmienia jednak faktu, że sektor budownictwa ma swoje problemy, które mogą znacznie przyhamować jego rozwój, takie jak dynamicznie rosnące koszty (m.in. płacowe oraz dotyczące materiałów budowlanych), zatory płatnicze czy bardzo duże obciążenie długami7.

Spośród trzech analizowanych sektorów, IV kwartał 2021 r. był – w ujęciu stricte statystycznym – najbardziej udany z perspektywy przedsiębiorstw działających w obszarze handlu detalicznego. Wartości indeksu sprzedaży detalicznej towarów były na Pomorzu znacznie wyższe niż w analogicznym okresie 2020 r. we wszystkich trzech miesiącach kwartału – o 30,6 proc. w październiku, o 44,3 proc. w listopadzie oraz o 26,1 proc. w grudniu. Odnotowane wzrosty były wyższe niż w III kwartale 2021 r., natomiast niższe niż w II kwartale 2021 r. W wypadku tego ostatniego należy mieć jednak na uwadze, że „bazą” do wyliczeń był w jego wypadku II kwartał 2020 r., kiedy to segment handlu detalicznego dotknął kryzys wynikający z najszerzej w tamtym okresie zakrojonych obostrzeń pandemicznych. Pomimo wyraźnych wzrostów poziomu sprzedaży w porównaniu z naznaczonym pandemią rokiem 2020, nastroje w sektorze handlu detalicznego wydają się być dalekie od optymizmu. Największy wpływ na tę sytuację ma rosnąca inflacja. Z jej też powodu – w skali całej polskiej gospodarki – sprzedaż detaliczna, oczyszczona z czynników sezonowych, zmalała w grudniu ub.r. o 3,4 proc. względem listopada. Można z tego wysnuć wniosek, że rosnące ceny produktów i usług zniechęcają konsumentów do dokonywania zakupów, choć – jak zwracają uwagę eksperci – negatywnie na poziom sprzedaży niektórych dóbr mogą wpływać czynniki podażowe. Tak jest chociażby w wypadku sprzedaży samochodów, która w grudniu 2021 r. była aż o 8,5 proc. niższa niż w grudniu 2020 r.8

Handel zagraniczny

W IV kwartale 2021 r. podtrzymany został trend coraz większego ożywienia międzynarodowej wymiany handlowej na Pomorzu. W tym okresie wartość eksportu wyniosła 4 105,6 mln euro (wzrost o 1,2 proc. względem poprzedniego kwartału), natomiast importu – 4 816,6 mln euro (wzrost o 15,8 proc.). Podobnie jak w III kwartale ub.r. – drugi kwartał z rzędu – odnotowane zostało ujemne saldo handlu zagranicznego, które wyniosło –711 mln euro.

Zarówno wartość wyeksportowanych, jak i zaimportowanych do województwa pomorskiego towarów, była w IV kwartale 2021 r. wyższa niż w analogicznych okresach 2020 oraz 2019 r. W porównaniu z 2020 r. wartość eksportu wzrosła o 22,8 proc., natomiast importu – aż o 65,6 proc., co doskonale obrazuje diametralnie inną skalę pomorskiej wymiany handlowej podczas ubiegłorocznego apogeum pandemii. Z kolei w zestawieniu z danymi z IV kwartału 2019 r., wartość eksportu wzrosła o 32,1 proc., natomiast importu – o 29,1 proc.

W skali całej polskiej gospodarki, w okresie styczeń‑grudzień 2021 r. eksport wyniósł 285,8 mld euro, natomiast import – 286,3 mld euro. Saldo handlu zagranicznego było zatem ujemne, wynosząc –0,6 mld euro. W odniesieniu do 2020 r., eksport wzrósł o 19,1 proc., a import – o 24,8 proc.9

Pomorski eksport był w IV kwartale 2021 r. zdominowany – podobnie jak we wcześniejszych okresach – przez grupę statków, łodzi oraz konstrukcji pływających, której udział w ogólnej strukturze eksportu wyniósł 18,8 proc. Warto zauważyć, że udział ten był o 8 pkt. proc. niższy niż w poprzednim kwartale. Zauważalny był też udział pięciu kolejnych grup towarów: maszyn i urządzeń elektrycznych (9,7 proc.), ryb i skorupiaków (7,3 proc.), paliw (5,5 proc.), reaktorów jądrowych, kotłów, maszyn i urządzeń mechanicznych (5,5 proc.) oraz zbóż (5,1 proc.).

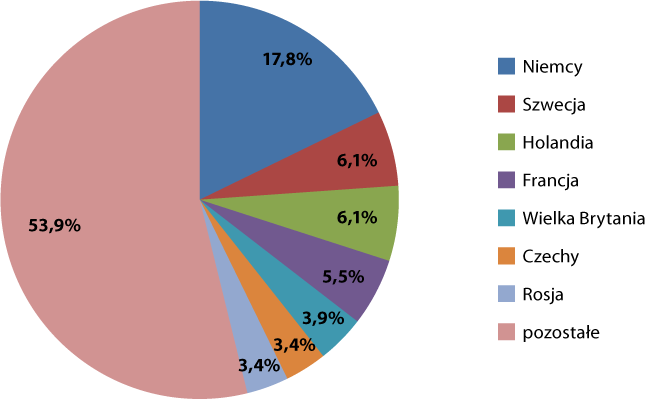

Wykres 3. Struktura kierunkowa eksportu z województwa pomorskiego w IV kwartale 2021 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Najważniejszym odbiorcą pomorskich towarów był rynek niemiecki, odpowiadający za 17,8 proc. wartości eksportu. Wyraźny był też udział Szwecji (6,1 proc.), Holandii (6,1 proc.) oraz Francji (5,5 proc.), a w dalszej kolejności – Wielkiej Brytanii (3,9 proc.), Czech (3,4 proc.) oraz Rosji (3,4 proc.). Struktura ta była zbliżona do tych, obserwowanych w poprzednich kwartałach. W skali Polski w całym 2021 r. najważniejszym partnerem eksportowym były Niemcy (28,7 proc.), a następnie: Czechy (5,9 proc.), Francja (5,7 proc.) oraz Wielka Brytania (5,1 proc.).

Wśród towarów sprowadzanych na Pomorze zdecydowanym liderem – podobnie jak w poprzednich kwartałach – była grupa paliw, odpowiadająca za 29,0 proc. wartości pomorskiego importu. Istotne były też udziały trzech kolejnych grup: maszyn i urządzeń elektrycznych (10,5 proc.), ryb i skorupiaków (7,9 proc.) oraz statków, łodzi oraz konstrukcji pływających (7,5 proc.). Łącznie odpowiadały one w IV kw. ub.r. za 54,8 proc. importu, co – co ciekawe – było identycznym odsetkiem jak w poprzednim kwartale.

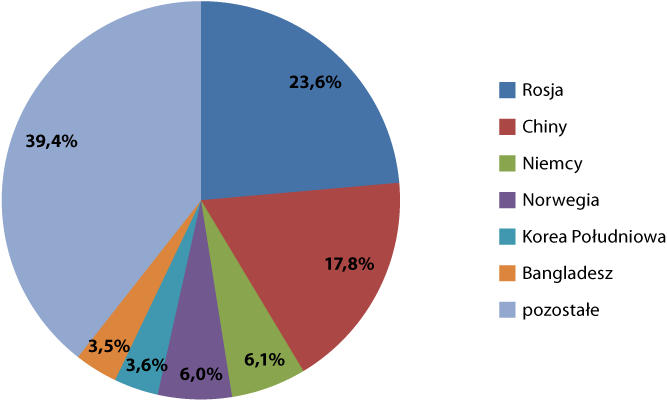

Głównym rynkiem, z którego sprowadzano na Pomorze towary, pozostała Rosja (23,6 proc. wartości pomorskiego importu, głównie za sprawą paliw). Za jej plecami uplasowały się: Chiny (17,8 proc.), Niemcy (6,1 proc.), Norwegia (6,1 proc.), Korea Południowa (3,6 proc.) oraz Bangladesz (3,5 proc.). Struktura ta była generalnie podobna do obserwowanych w poprzednich kwartałach. Jedyną „nowością” była wysoka pozycja Korei Południowej, która we wcześniejszych okresach nie mieściła się w pierwszej piątce‑szóstce największych rynków importowych. Z kolei jeśli chodzi o całą polską gospodarkę – sprowadzane do naszego kraju w 2021 r. towary pochodziły przede wszystkim z: Niemiec (20,9 proc.), Chin (14,9 proc.), Rosji (6,0 proc.) oraz Włoch (5,0 proc.).

Wykres 4. Struktura kierunkowa importu do województwa pomorskiego w IV kwartale 2021 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Barometr innowacyjności

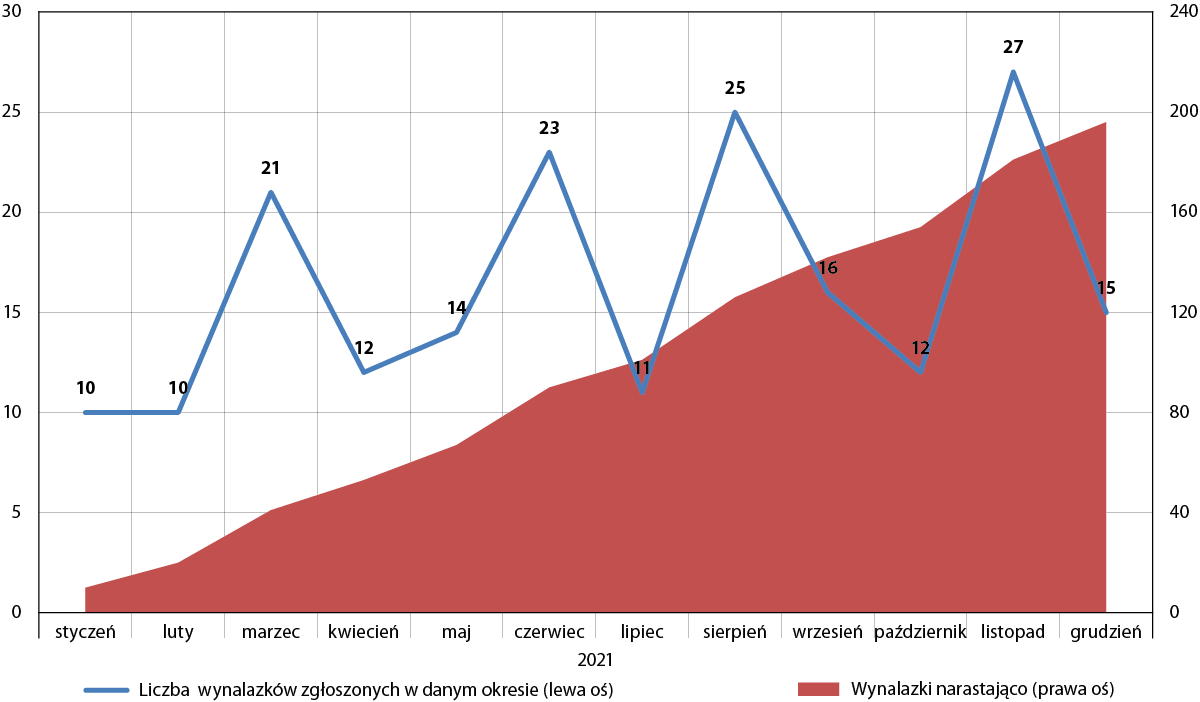

W IV kwartale 2021 r. w Biuletynie Urzędu Patentowego opublikowano informację o 934 wynalazkach zgłoszonych do opatentowania. Liczba zgłoszeń pochodzących z województwa pomorskiego sięgnęła 54, co stanowiło 5,8 proc. wszystkich zgłoszonych wynalazków. Jest to udział wyższy o 0,1 pkt. proc. niż w poprzednim kwartale i o 1,5 pkt. proc. wyższy niż w analogicznym okresie 2020 r.

Wykres 5. Liczba pomorskich wynalazków zgłoszonych i opublikowanych w Biuletynie Urzędu Patentowego w 2021 r.

Źródło: opracowanie IBnGR na podstawie http://www.uprp.pl

Podobnie jak w poprzednich kwartałach, udział województwa pomorskiego w liczbie zgłaszanych patentów był w IV kwartale 2021 r., niższy od udziału regionu w liczbie mieszkańców całej Polski (6,0 proc.) oraz w odniesieniu do liczby ogólnopolskich przedsiębiorstw (6,8 proc.). Niemniej należy mieć na uwadze, iż statystyka patentowa jest zdominowana przez zgłoszenia z województwa mazowieckiego, w tym w szczególności z Warszawy.

Myśląc o rozwoju innowacyjnych rozwiązań, warto mieć na uwadze aktualne globalne trendy, które mogą stanowić inspirację do podjęcia tego typu działań także przez polskie firmy. Z raportu pt. Monitoring trendów w innowacyjności, opracowanego przez Polską Agencję Rozwoju Przedsiębiorczości, wynika, że szczególnie dużo innowacji dotyczy dziś i będzie dotyczyło w nadchodzącej przyszłości zrównoważonego rozwoju. Jak zauważono: kraje słynące z innowacyjności zwracają uwagę na konieczność uwzględniania w planach rozwojowych dobra planety i społeczeństwa. I tak też – dla przykładu – Australia wprowadziła plan redukcji emisji CO2, zakładający osiągnięcie przez swoją gospodarkę zerowej emisji netto do 2050 r., a we Francji zainicjowano program wspierający firmy w ograniczaniu ich śladu węglowego. Realizacja obydwu tych przedsięwzięć będzie musiała wiązać się z rozwojem i wdrożeniem innowacji dotyczących tych obszarów. Trendy proklimatyczne nie omijają też Polski, co również stanowi już dla wielu firm bodziec do podejmowania innowacyjnych działań.

Innym kluczowym trendem – widocznym we wszystkich państwach wysoko rozwiniętych, w tym również i w Polsce – jest coraz większa cyfryzacja życia, w tym pracy. Jak wskazano w analizowanym raporcie, wiele krajów już wprowadziło lub zaplanowało działania, które mają rozszerzyć zakres cyfryzacji miejsc pracy. Przykładowo, Australia zaoferowała przedsiębiorcom bezpłatne narzędzie online, dzięki któremu będą oni mogli ocenić poziom dojrzałości cyfrowej swojej organizacji oraz otrzymać pomoc w zakresie digitalizacji działalności. Wyzwanie to dotyczy także polskich przedsiębiorstw – już teraz warto zastanowić się, w jaki sposób można stawić mu czoła10.

Wracając na poziom Pomorza – ponad połowa wynalazków zgłoszonych do opatentowania w naszym regionie w ostatnim kwartale 2021 r. pochodziła z działów: F (27,8 proc. – budowa maszyn, oświetlenie itd.) oraz C (24,1 proc. – chemia, metalurgia) Międzynarodowej Klasyfikacji Patentowej. W tym okresie największa nadreprezentacja względem kraju dotyczyła pierwszej z tych grup (+14,6 proc. względem kraju). Z kolei największa różnica in minus, sięgająca –13,8 pkt. proc. odnotowana została w wypadku grupy A (podstawowe potrzeby ludzkie).

W analogicznym okresie 2020 r. największa nadreprezentacja zgłoszonych patentów względem kraju także odnosiła się do działu F, choć jej udział był jedynie o 3,9 proc. wyższy niż przeciętnie w kraju. Największe odchylenie in minus, podobnie jak teraz, dotyczyło działu A, wynosząc –4,8 proc.

Tabela 1. Ogólnopolskie oraz pomorskie zgłoszenia wynalazków opublikowane w Biuletynie Urzędu Patentowego wg Międzynarodowej Klasyfikacji Patentowej (MKP) w IV kwartale 2021 r. oraz w 2021 r. ogółem

| Dział MKP | IV kwartał 2021 r. | 2021 r. | ||||

| Pomorskie | Polska | różnica | Pomorskie | Polska | różnica | |

| % | % | pkt. proc. | % | % | pkt. proc. | |

| Dział A – Podstawowe potrzeby ludzkie | 13,0 | 26,8 | –13,8 | 12,8 | 20,1 | –7,3 |

| Dział B – Różne procesy przemysłowe; Transport | 11,1 | 20,7 | –9,6 | 17,3 | 22,8 | –5,5 |

| Dział C – Chemia; Metalurgia | 24,1 | 16,9 | +7,2 | 20,9 | 18,9 | +2,0 |

| Dział D – Włókiennictwo; Papiernictwo | 0,0 | 1,2 | –1,2 | 0,0 | 0,7 | –0,7 |

| Dział E – Budownictwo; Górnictwo | 7,4 | 8,0 | –0,6 | 5,1 | 9,6 | –4,5 |

| Dział F – Budowa maszyn; Oświetlenie; Ogrzewanie; Uzbrojenie; Technika minerska | 27,8 | 13,2 | +14,6 | 18,4 | 11,1 | +7,3 |

| Dział G – Fizyka | 13,0 | 8,4 | +4,6 | 12,8 | 9,9 | +2,9 |

| Dział H – Elektrotechnika | 3,7 | 4,8 | –1,1 | 12,8 | 9,6 | +5,9 |

| RAZEM | 100,0 | 100,0 | 100,0 | 100,0 | ||

Źródło: opracowanie IBnGR na podstawie http://www.uprp.pl

W skali całego 2021 r. specjalizacjami województwa pomorskiego w zakresie zgłaszanych do opatentowania wynalazków były w odniesieniu do całego kraju działy: F (+7,3 pkt. proc. względem kraju) oraz H (elektrotechnika, +5,9 pkt. proc.).

Ważniejsze wydarzenia11

Kolejne miejsca pracy w IT

Firma SoftServe, posiadająca swoje siedziby w Stanach Zjednoczonych i na Ukrainie, otwiera biuro na Pomorzu i ma w planach zatrudnienie około 100 specjalistów z branży IT. Firma jest partnerem wielu globalnych liderów technologicznych.

Za nami EFNI

W dniach 20‑22 października odbyła się w Sopocie X edycja Europejskiego Forum Nowych Idei. Jego uczestnicy, wśród których znaleźli się m.in. prof. Jerzy Buzek, prof. Jerzy Kołodko czy Frans Timmermans, zastanawiali się m.in. nad nowym podziałem świata, strategią gospodarczą na nową dekadę czy przyszłością sztucznej inteligencji.

Lotos wydobywa norweski gaz

Rozpoczęło się wydobycie gazu ziemnego ze złoża Yme, zlokalizowanego na Morzu Północnym. Szacuje się, że ze złoża będzie wydobywanych około 5 tys. baryłek gazu dziennie. 20 proc. udziału operacyjnego w projekcie ma Lotos Norge.

Gryfy Gospodarcze przyznane

Za nami 22. gala Pomorskiej Nagrody „Gryfa Gospodarczego”. Wśród laureatów znalazły się firmy takie jak m.in. Hydromega (Lider innowacji – podkategoria średnie i duże przedsiębiorstwo), AK Construction (Lider eksportu – podkategoria mikro i małe przedsiębiorstwo) czy Marion (Gryf Medialny). W kategorii „Pomorski start‑up” zwyciężyła gdańska spółka Chronospace.

Nowa Prezes Energi

Iwona Waksmundzka‑Olejniczak, która od lipca 2021 r. była p.o. Prezesa Zarządu Grupy Energa, została wybrana nowym Prezesem Zarządu spółki. Na stanowisko Wiceprezesa Zarządu ds. korporacyjnych Rada nadzorcza spółki powołała natomiast Janusza Szurskiego.

Specjalistyczny projekt Crist

Gdyńska stocznia Crist rozpoczęła prace nad budową w pełni wyposażonej specjalistycznej jednostki wielozadaniowej do układania żwiru na dnie morskim. Docelowo ma ona znaleźć zastosowanie m.in. przy budowie 18‑kilometrowego tunelu między portami Puttgarden w Niemczech i Rødbyhavn na wyspie Lolland w Danii.

Gdański start‑up z biurem w ZEA

Pochodzący z Gdańska start‑up SentiOne otwiera swoje biuro w Dubaju. Właścicielem części udziałów firmy został szejk Saeed bin Ahmed Al Maktoum – założyciel i właściciel funduszu inwestycyjnego Seed Group, zajmującego się wsparciem zagranicznych firm chcących rozwijać się w regionie Bliskiego Wschodu i Afryki Północnej.

Koniec produkcji Bałtyku w Gdańsku

Zakłady Przemysłu Cukierniczego Bałtyk posiadające ponad 100‑letnią tradycję przenosi swoją produkcję czekoladek do Włocławka. Siedziba firmy nadal będzie zlokalizowana w Gdańsku.

Duża aktywność morskich firm logistycznych

Morska Agencja Gdynia powiększy powierzchnię magazynową w Panattoni Tricity East o ponad 7 tys. m². Kolejna firma z branży logistycznej – DB Schenker – rozszerzył swoje gdyńskie biuro. Z kolei w I półroczu 2022 r. do biurowca Łużycka Plus wprowadzi się nowy najemca, będący jedną z wiodących globalnie marek logistycznych, którego jednak nazwy jeszcze nie znamy.

Duży kontrakt Radmoru

Gdyńska spółka Radmor podpisała rekordowy kontrakt na sprzedaż radiostacji doręcznych COMP@N. Będą one wykorzystywane w celach wojskowych przez jedno z państw spoza Europy.

Centrum duńskiej firmy offshore’owej w Gdyni

Wywodząca się z Danii spółka Semco Maritime A/S działająca w branży morskiej energetyki wiatrowej, otworzy w Bałtyckim Porcie Nowych Technologii w Gdyni swoje centrum, w którym zatrudnienie znajdzie około 40 specjalistów. Inwestycja zostanie zrealizowana przy zaangażowaniu Pomorskiej Specjalnej Strefy Ekonomicznej.

Rekordowy import do PERN

W bazie paliw PERN w Dębogórzu rozładowano w 2021 r. ponad 2 miliony ton paliw, które przybyły drogą morską – to rekordowy wynik.

Nowe zamówienie Polskich Promów

Spółka Polskie Promy, będąca własnością Skarbu Państwa oraz Polskiej Żeglugi Morskiej, złożyła w Gdańskiej Stoczni Remontowej zamówienie na trzy nowe promy typu ro‑pax. Każdy z nich będzie mógł wziąć na pokład około 400 pasażerów. Wiadomo już, że dwa z nich będą pływały w Unity Line – spółki zależnej PŻM.

W Oliwie powstanie nowy biurowiec

Dr. Oetker – światowy gigant z branży spożywczej – wybuduje w gdańskiej Oliwie nowy biurowiec. Budynek będzie usytuowany w miejscu dotychczasowego budynku biurowego należącego do tej firmy. Dr. Oetker jest obecny w Gdańsku już od 100 lat.

Kolejna białoruska firma na Pomorzu

Za sprawą programu samorządowego Come2Pomerania oraz rządowego Poland.Business Harbour, do Trójmiasta przenosi się kolejna białoruska firma. Tym razem będzie to start‑up technologiczny AM Builder, oferujący nowoczesne rozwiązania dla branży budowlanej.

Wysoka aktywność PSSE

Pomorska Specjalna Strefa Ekonomiczna wykazywała się w 2021 r. dużą aktywnością. Wydała w tym okresie 62 decyzje o wsparciu (o 14 więcej niż przed rokiem), a łączna wartość zadeklarowanych nakładów inwestycyjnych przekroczyła 1,7 mld zł. W ślad za nimi na terenach PSSE ma niebawem powstać ponad 500 nowych miejsc pracy.

Węgrzy przejęli Manhattan

Nowym właścicielem Centrum Handlowego Manhattan w gdańskim Wrzeszczu została spółka Futureal Investment Partners, należąca do węgierskiej grupy Futureal. Fundusz ten skupia się biznesowo w głównej mierze na rozwoju nieruchomości handlowych.

Odbyła się Wspólna Kaczka

W hali Gdynia Arena odbyła się – po rocznej przerwie spowodowanej pandemią – XXI gala branży morskiej „Wspólna Kaczka”. Jak zawsze wręczono podczas niej nagrody. Tym razem „Bursztynowa Kaczka” powędrowała do Morskiej Agencji Gdynia, natomiast wyróżnienie honorowe „Bursztynowe Jajka” trafiło do Polskiego Towarzystwa Morskiej Energetyki Wiatrowej i Zarządu Morskiego Portu Gdynia.

Nowe połączenie Gdynia‑Chiny

Gdynia będzie miała bezpośrednie połączenie kolejowe z Chinami w ramach Nowego Jedwabnego Szlaku. Pierwszy pociąg na tej trasie – z Xi’an do Gdyńskiego Terminalu Kontenerowego Hutchison – przejechał ją w czasie poniżej 3 tygodni.

1 źródło: https://stat.gov.pl/, https://www.money.pl/gospodarka/pandemia-nie-zmiotla-nas-z-planszy-economist-umiescil-polske-na-szostym-miejscu-6723033676569440a.html

2 źródło: https://www.parkiet.com/prognozy-gospodarcze/art19348801-2022-rok-w-polskiej-gospodarce-pkb-zwolni-do-4-5-proc-a-inflacja-przyspieszy-do-7-proc

3 źródło: https://businessinsider.com.pl/gospodarka/inflacja-w-krajach-oecd-najwyzsza-od-25-lat-polska-w-czolowce/lm6x65b

4 za: https://www.gov.pl/, https://www.nbp.pl/

5 źródło: https://stat.gov.pl/

6 źródło: https://www.markiteconomics.com/Public/Home/PressRelease/24c5a9668ab948119aade33c185a6c09

7 źródło: https://stat.gov.pl/, https://www.muratorplus.pl/biznes/raporty-i-prognozy/rynek-budowlany-2022-prognozy-aa-bC1v-s9S9-SGsy.html

8 źródło: https://stat.gov.pl/, https://www.rp.pl/handel/art19318361-inflacja-zniecheca-polakow-do-wydatkow-sprzedaz-oslabla

9 źródło: https://stat.gov.pl/

10 źródło: https://www.parp.gov.pl/storage/publications/pdf/RAPORT_Monitoring-trendw-w-innowacyjnoci-vol.-11_grudzie-2021-www.pdf

11 W niniejszym podrozdziale wykorzystano informacje pochodzące m.in. z portalów https://www.trojmiasto.pl/ oraz https://pomorskie.eu/.