Koniunktura gospodarcza

Parafrazując stare chińskie przysłowie – żyjemy dziś w ciekawych czasach. Kiedy – wydawałoby się – „oswoiliśmy” pandemię koronawirusa, skupiając się coraz skuteczniej na zaradzaniu wszelkim negatywnym skutkom, które spowodowała, 24 lutego br. nastąpił atak militarny Rosji na Ukrainę. Widzimy już, że wojna ta jest prawdopodobnie najpoważniejszym z perspektywy globalnej gospodarki konfliktem zbrojnym od zakończenia II wojny światowej. Skutki obydwu wstrząsów – pandemicznego oraz wojennego – nakładają się na siebie, co istotnie oddziałuje na wiele sfer życia społeczno‑gospodarczego.

W pierwszym kwartale 2022 r. byliśmy świadkami trzech podwyżek stóp procentowych przez Radę Polityki Pieniężnej (a w kolejnych miesiącach nastąpiły kolejne trzy). W dużej mierze za sprawą wojny w Ukrainie, której konsekwencją jest rosnąca presja inflacyjna, wskaźnik inflacji CPI został w marcu br. wywindowany do poziomu 10,9 proc., będącego najwyższym od niemal 22 lat.

Dodatkowo, jak wskazuje ekspert ekonomiczny Andrzej Halesiak w najnowszym wydaniu kwartalnika Gdańskiej Akademii Bankowej w Instytucie Badań nad Gospodarką Rynkową „Makrotrendy”, w związku z wojną, w niektórych krajach, w tym i u nas, znów dochodzi do poluzowania polityki fiskalnej, chociażby w kontekście finansowania pobytu uchodźców, tymczasem przeciwdziałanie inflacji wymagałoby jej zacieśnienia. Wydaje się, że im luźniejsza będzie polityka fiskalna, tym bardziej restrykcyjna będzie musiała być polityka monetarna, a zatem na wyższym poziomie będą musiały się znaleźć stopy procentowe. I to wszystko bez gwarancji, że uda nam się rzeczywiście zdusić inflację, bo nie możemy zapominać o jej silnych związkach z niezależną od nas sytuacją globalną (np. cenami ropy). Z kolei im wyższe stopy, tym silniejszy będzie wpływ na skalę wydatków, zarówno firm jak i gospodarstw domowych.

Ekspert zauważa także, że w najbliższym czasie grozić nam może nie tylko stagflacja, ale wręcz recesja: wojna z jednej strony wzmacnia (…) procesy inflacyjne, ale równocześnie prowadzi do stagnacji w gospodarce (powodując tym samym stagflację – dop. red.). Choć nie można wykluczyć jeszcze bardziej pesymistycznego scenariusza, połączenia inflacji i recesji. (…) Krucha globalna gospodarka otrzymała kolejne mocne uderzenie w postaci wojny i możliwe jest, że na przełomie 2022 i 2023 r. zacznie się kurczyć, zwłaszcza, że konflikt się przeciąga1.

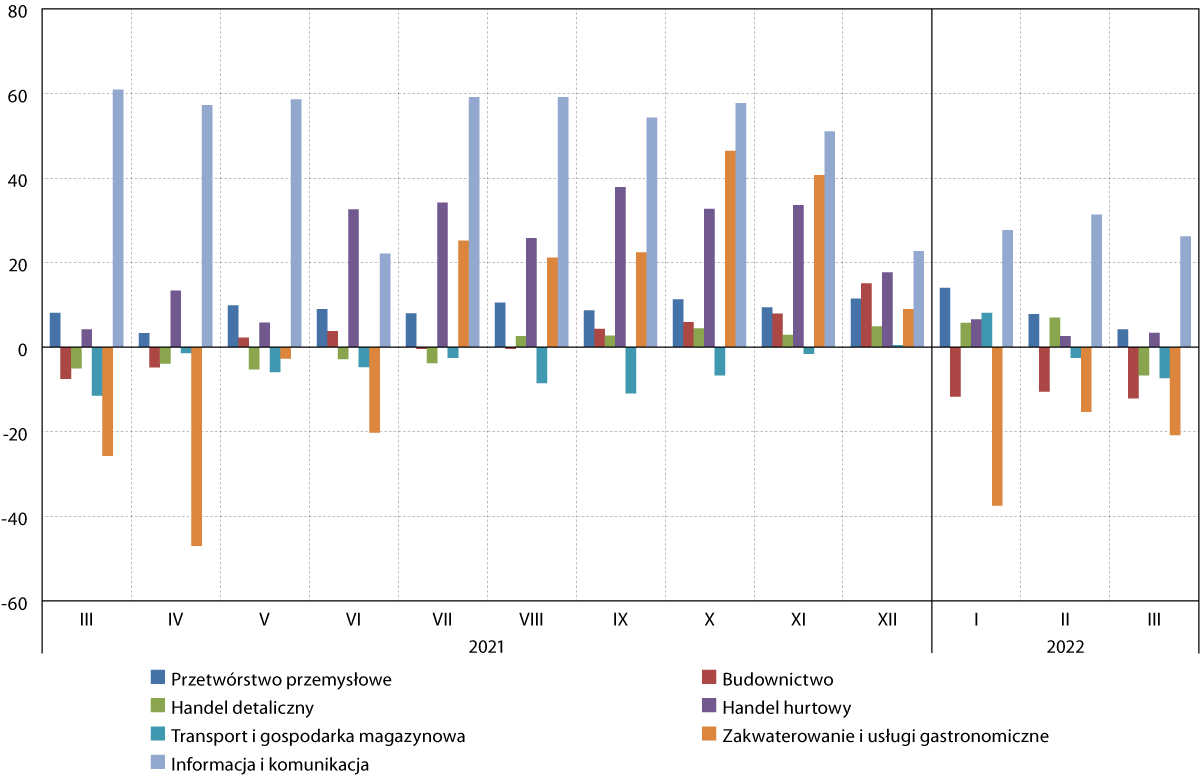

Prognozy takie jak powyższa mają oczywiście wpływ na nastroje przedsiębiorców. Analiza wartości wskaźnika bieżącej ogólnej sytuacji przedsiębiorstw wskazuje, że w I kwartale 2022 r. wśród pomorskich przedsiębiorców nieznacznie przeważały negatywne nastroje. W największym stopniu dotyczyło to sektora zakwaterowania i usług gastronomicznych (–20,8 pkt. w marcu br.), co jednak można w dużej mierze usprawiedliwić tym, że zima oraz wczesna wiosna to na Pomorzu tradycyjnie już okres słabego prosperity firm żyjących z turystyki. Sytuacja ta z bardzo dużym prawdopodobieństwem ulegnie w najbliższych miesiącach odwróceniu. Na koniec I kwartału br. „pod kreską” znalazły się także sektory: budownictwa (–12,1 pkt.), transportu i gospodarki magazynowej (–7,3 pkt.) oraz handlu detalicznego (–6,7 pkt.). Warto zwrócić uwagę szczególnie na ten ostatni, w którym nastroje pesymistyczne przeważały nad optymistycznymi po raz pierwszy od 8 miesięcy. Odwrócenie dotychczasowego trendu jest najpewniej związane z dynamicznie wzrastającą inflacją, skłaniającą konsumentów do oszczędności.

W trzech spośród siedmiu badanych sektorów wskaźnik bieżącej ogólnej sytuacji przedsiębiorstw był na Pomorzu pod koniec minionego kwartału na plusie. Tradycyjnie już najwyższa wartość wskaźnika przypadła branży informacji i komunikacji (+26,2 pkt.), jednakże należy zauważyć, że wartości odnotowywane przez cały kwartał były najniższe od II kwartału 2020 r. Przewaga pozytywnych ocen wśród przedsiębiorców miała także miejsce w sektorach: przetwórstwa przemysłowego (+4,2 pkt.) oraz handlu hurtowego (+3,4 pkt.).

Pomimo tego, że ubiegły rok był drugim z kolei, stojącym pod znakiem pandemii, pomorscy przedsiębiorcy jedynie z dwóch spośród siedmiu analizowanych sektorów ocenili swoją bieżącą sytuację lepiej niż w marcu 2021 r. Mowa o branżach: zakwaterowania i usług gastronomicznych (+4,9 pkt. względem marca ub.r.) oraz transportu i gospodarki magazynowej (+4,2 pkt.). W czterech kolejnych odnotowano subtelny spadek. Znalazły się wśród nich: handel hurtowy (–0,8 pkt.), handel detaliczny (–1,7 pkt.), przetwórstwo przemysłowe (–3,9 pkt.) oraz budownictwo (–4,6 pkt.). Jedynym sektorem, w którym można mówić o tąpnięciu jest obszar informacji i komunikacji, w którym wartość bieżącego wskaźnika ogólnej sytuacji przedsiębiorstw spadł aż o 34,7 pkt. Warto jednak zauważyć, że punktem odniesienia była w tym wypadku rekordowa, najwyższa przynajmniej od końca 2010 r., wartość (+60,9 pkt.), jaką odnotowano w marcu ub.r.

Wykres 1. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w okresie od marca 2021 do marca 2022 r.

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: opracowanie IBnGR na podstawie danych GUS

W porównaniu z wartościami wskaźnika bieżącej ogólnej sytuacji przedsiębiorstw odnotowywanych przeciętnie w Polsce, w skali województwa pomorskiego jedynie trzy segmenty gospodarki wybijały się w I kwartale br. ponad średnią krajową. Zdecydowanie lepsze nastroje panowały wśród przedsiębiorców z sektora przetwórstwa przemysłowego (+13,3 pkt. względem Polski ogółem), natomiast nieznacznie lepsze – wśród tych, z branż: budownictwa (+1,6 pkt.) oraz informacji i komunikacji (+0,1 pkt.). Z kolei wszystkie negatywne odchylenia cechowały się dość umiarkowanym poziomem. Największe (–6,4 pkt.) dotyczyło sektora zakwaterowania i usług gastronomicznych, natomiast najmniejsze (–3,3 pkt.) – handlu detalicznego.

Nie najlepiej o nastrojach pomorskich przedsiębiorców świadczy porównanie ocen z marca br. z ocenami sprzed 7 lat (marzec 2015 r.) – badani jedynie z dwóch spośród siedmiu branych pod uwagę branż oceniają dziś swoją sytuację lepiej niż w 2015 r. Mowa tu o handlu hurtowym (+9,6 pkt. względem marca 2015 r.) oraz budownictwie (+3,5 pkt.). Zdecydowanie największe odchylenie in minus dotyczy sektora zakwaterowania i usług gastronomicznych (–25,5 pkt.), a w znacznie mniejszej skali – przetwórstwa przemysłowego (–6,1 pkt.), informacji i komunikacji (–3,5 pkt.), handlu detalicznego (–3,1 pkt.) oraz transportu i gospodarki magazynowej (–2,8 pkt.).

Mając na uwadze szereg negatywnych zjawisk zachodzących na arenie międzynarodowej i mających swój wpływ na sytuację w Polsce, z wojną w Ukrainie oraz skutkami pandemii na czele, nie może dziwić, że pomorscy przedsiębiorcy patrzą w przyszłość z ogromną niepewnością. Jedynie wśród badanych z sektora zakwaterowania i usług gastronomicznych, w marcu br. wskaźnik przewidywanej ogólnej sytuacji przedsiębiorstw miał wartość dodatnią (+17,7 pkt.), co wynika jednak z sezonowego charakteru tej branży i zbliżania się okresu letniego. W pozostałych segmentach spodziewane przyszłe nastroje były umiarkowanie negatywne (w wypadku segmentów informacji i komunikacji oraz przetwórstwa przemysłowego), bądź też zdecydowanie negatywne. W każdej z branż sklasyfikowanych do tej ostatniej grupy analizowany wskaźnik przyjmował wartości niższe niż –20,0 pkt., a należały do niej: transport i gospodarka magazynowa (–21,5 pkt.), handel detaliczny (–23,1 pkt.), budownictwo (–24,7 pkt.; najniższa wartość od stycznia 2021 r.) oraz handel hurtowy (–26,0 pkt.; najniższa wartość od grudnia 2020 r.).

Przewidywania pomorskich przedsiębiorców okazują się być i tak dość pozytywne, gdy porównamy je do odczuć obserwowanych przeciętnie w skali Polski. W pięciu spośród siedmiu badanych sektorów prognozy dotyczące firm z Pomorza są lepsze od ogólnokrajowych. Największa różnica in plus dotyczy sektora zakwaterowania i usług gastronomicznych (+30,0 pkt. względem kraju), jest też ona mocno widoczna w wypadku przetwórstwa przemysłowego (+15,7 pkt.), natomiast nieznacznie – w branżach: transportu i gospodarki magazynowej (+6,8 pkt.), informacji i komunikacji (+1,9 pkt.) oraz budownictwa (+1,8 pkt.). Niższe niż przeciętnie w kraju wartości odnotowano tylko w segmentach: handlu detalicznego (–0,1 pkt.) oraz handlu hurtowego (–8,8 pkt.).

Działalność przedsiębiorstw

Na koniec I kwartału 2022 r. w województwie pomorskim zarejestrowanych było 333,7 tys. podmiotów gospodarki narodowej. Ich liczba wzrosła zatem przez rok o ponad 13 tys., natomiast od końca poprzedniego kwartału – o 1,8 tys.

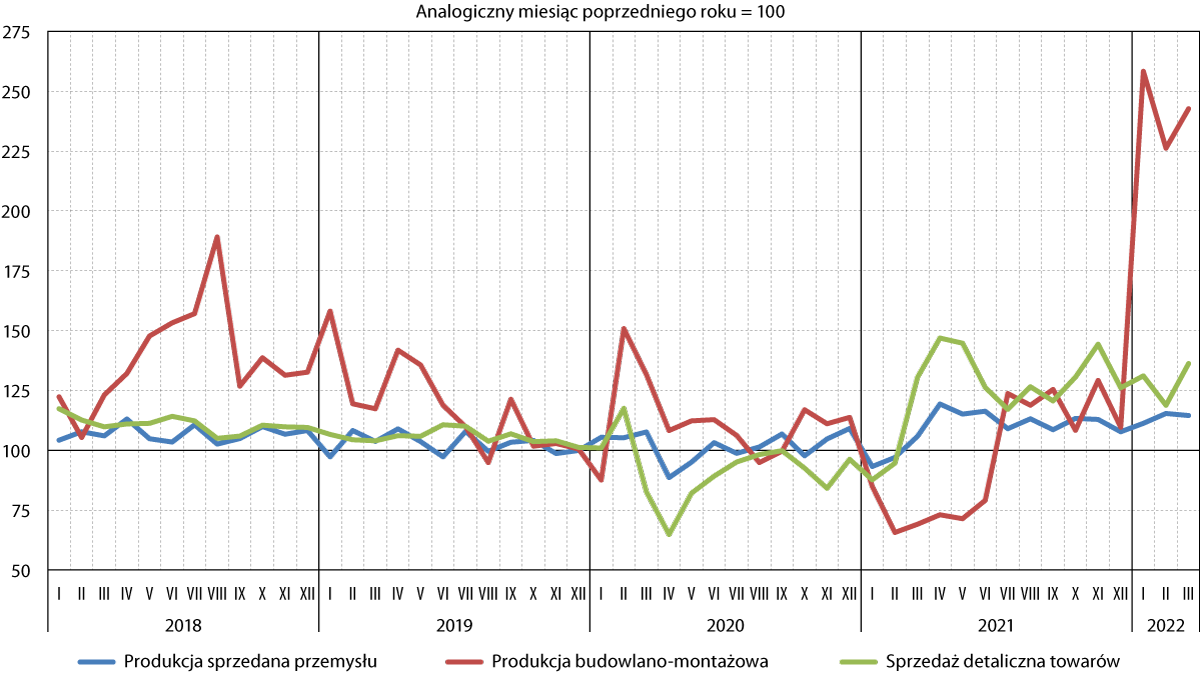

Analizując wartości indeksu produkcji sprzedanej przemysłu w województwie pomorskim w I kwartale br. można odnieść wrażenie, że okres ten był dla tutejszych przedsiębiorstw z II sektora relatywnie udany – w każdym z miesięcy odnotowane w tym roku wartości były wyższe niż w analogicznym okresie ubiegłego roku, odpowiednio o: 11,2 proc. w styczniu, o 15,4 proc. w lutym oraz o 14,5 proc. w marcu. Warto mieć przy tym jednak na uwadze, że punkt odniesienia – a zatem I kwartał 2021 r. – nie był z perspektywy pomorskiego przemysłu, w dużej mierze wskutek pandemii, okresem udanym. Dość powiedzieć, że zarówno w styczniu, jak i lutym ub.r. wartości indeksu produkcji sprzedanej przemysłu były niższe niż w styczniu i lutym 2020 r. Również wartości przygotowywanego przez IHS Markit indeksu PMI wskazują, że I kwartał br. był – tym razem już z perspektywy całego polskiego przemysłu – udanym okresem: przez wszystkie trzy miesiące kwartału jego wartość przekraczała 50,0 pkt., co oznaczało, że w opinii ankietowanych menedżerów logistyki, II sektor znajduje się w fazie rozwoju. Indeks ten wyniósł odpowiednio: 54,5 pkt. w styczniu, 54,7 pkt. w lutym oraz 52,7 pkt. w marcu, co było jednak wartością najniższą od ponad roku. Jak wskazuje główny ekonomista portalu bankier.pl, Krzysztof Kolany, marcowy odczyt PMI nie do końca oddaje to, co dzieje się w polskim przemyśle. Przede wszystkim po raz pierwszy od 14 miesięcy odnotowano spadek produkcji oraz pierwsze od 15 miesięcy osłabienie napływu nowych zamówień. Z kolei zdaniem ekonomisty Paula Smitha z S&P Global, wybuch wojny w Ukrainie wpłynął destabilizująco na sytuację w polskim sektorze przemysłowym. Produkcja i nowe zamówienia spadły z powodu zrozumiałych obaw klientów, a handel z sąsiednimi zza wschodniej granicy mocno ucierpiał. Ponadto (…) ceny paliw i energii, niekorzystne zmiany kursów walut oraz inflacja kosztowa wciąż stanowiły ogromne wyzwanie dla wielu przedsiębiorstw2.

Wykres 2. Dynamika produkcji sprzedanej, budowlano‑montażowej i sprzedaży detalicznej w województwie pomorskim w okresie od stycznia 2018 do marca 2022 r.

Źródło: opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

Wartości indeksu produkcji budowlano‑montażowej w I kwartale 2022 r., wskazują na pierwszy rzut oka, że dla tego sektora był to najlepszy okres przynajmniej od 2008 r., od kiedy dysponujemy danymi. Wspomniane wartości były bowiem przez wszystkie trzy miesiące ponad dwukrotnie wyższe niż w analogicznych miesiącach 2021 r. – odpowiednio o: 158,3 proc. w styczniu, o 126,2 proc. w lutym oraz o 142,7 proc. w marcu. Liczby te mogą jednak zaciemnić rzeczywisty obraz, jeśli nie weźmiemy pod uwagę, że I kwartał 2021 r. był z perspektywy przedsiębiorstw budowlano‑montażowych wybitnie nieudanym, najgorszym od kilku lat okresem, czego najlepszym dowodem są wartości indeksu odnotowane w lutym i marcu ub.r., które były o ponad 30 proc. niższe niż w lutym i marcu 2020 r. Również z perspektywy całej polskiej gospodarki należy uznać, że I kwartał br. był dla analizowanego sektora okresem udanym – we wszystkich trzech miesiącach produkcja budowlano‑montażowa była o ponad 20 proc. wyższa niż przed rokiem. W skali całego kwartału zwiększenie produkcji budowlano‑montażowej względem ubiegłego roku wystąpiło zarówno w przedsiębiorstwach zajmujących się budową budynków (o 39,0 proc.), specjalistycznymi robotami budowlanymi (o 16,3 proc.), jak również wznoszeniem obiektów inżynierii lądowej i wodnej (o 14,1 proc.). Jak jednak wskazują ekonomiści – te pozytywne dane nie oznaczają wcale, że „budowlankę” czeka sielankowy czas. Wręcz przeciwnie, na horyzoncie widać liczne zagrożenia, ze wzrostem cen materiałów (o bardzo wysokiej dynamice za sprawą pandemii oraz wojny w Ukrainie) oraz brakiem pracowników na czele3.

Podobnie jak w wypadku produkcji przemysłowej oraz budowlano‑montażowej, wartości indeksu sprzedaży detalicznej towarów były w I kwartale 2022 r. wyższe niż przed rokiem – odpowiednio o 31,1 proc. w styczniu, o 18,8 proc. w lutym oraz o 36,2 proc. w marcu. Podobnie też punktem odniesienia do porównań był okres, w którym wskutek pandemii odnotowywane przed rokiem wartości były w styczniu i lutym niższe niż przed dwoma latami. Także w skali kraju sprzedaż detaliczna wzrosła w I kwartale br. w ujęciu rok do roku o 9,0 proc. W podziale na poszczególne grupy towarów, dynamika sprzedaży rosła najszybciej w wypadku tekstyliów, odzieży i obuwia (o 36,7 proc. w porównaniu z I kwartałem 2021 r.), farmaceutyków i kosmetyków (o 17,8 proc.) oraz paliw (o 10,2 proc.). Jedyną grupą, w której poziom sprzedaży detalicznej spadł (o 11,4 proc.) były pojazdy samochodowe, motocykle oraz ich części, co jest swoistym „dziedzictwem” pandemii, która przerwała wiele łańcuchów dostaw. Wśród procesów mogących mieć pozytywny wpływ na wyniki handlu można wyróżnić po pierwsze inflację, która powoduje, że konsumenci decydują się wymienić tracące na wartości nabywczej pieniądze na towary, a po drugie – napływ uchodźców z Ukrainy. Jak zauważa Andrzej Halesiak we wspomnianym wywiadzie dla „Makrotrendów” – wspiera on koniunkturę, bowiem osoby te generują zapotrzebowanie na określonego rodzaju dobra i usługi. Dochodzi do tego pomoc, jaka jest dostarczana za granicę – mam na myśli kupowane w Polsce towary, które są przewożone do Ukrainy. Wszystko to wspiera popyt, szczególnie na dobra podstawowe. Musimy mieć jednak świadomość, że w kolejnych kwartałach te efekty wygasną, co zresztą już powoli staje się zauważalne4.

Handel zagraniczny

I kwartał 2022 r. w pomorskim handlu zagranicznym cechował się nieznacznym spadkiem wartości eksportu, przy bardzo dynamicznym wzroście importu. W pierwszych trzech miesiącach br. z województwa pomorskiego wyeksportowano towary o łącznej wartości 4 045,9 mln euro (spadek o 1,5 proc. względem poprzedniego kwartału), natomiast sprowadzono tu z zagranicy dobra o łącznej wartości 5 377,6 mln euro (wzrost o 11,6 proc.). Trzeci kwartał z rzędu odnotowano tym samym ujemne saldo handlu zagranicznego, które tym razem wyniosło aż –1 331,7 mln euro.

Zarówno poziom pomorskiego eksportu, jak i importu były w mijającym kwartale znacznie wyższe niż w analogicznych okresach lat: 2021 oraz 2020, przy czym warto pamiętać, że obydwa miały miejsce już podczas pandemii koronawirusa, co znalazło negatywne przełożenie na obroty międzynarodowej wymiany handlowej. Przechodząc do liczb – wartość eksportu w I kwartale br. była wyższa o 17,5 proc. niż okresie styczeń‑marzec 2021 r. oraz o 23,0 proc. niż przed dwoma laty. Z kolei odnotowana w tym roku wartość pomorskiego importu była o 56,9 proc. wyższa niż w roku ubiegłym oraz o 67,1 proc. wyższa niż w I kwartale 2020 r.

W skali polskiej gospodarki ogółem eksport towarów w okresie styczeń‑marzec 2022 r. wyniósł 79,5 mld euro, natomiast import – 86,2 mld euro. Saldo handlu zagranicznego pozostało zatem ujemne, wynosząc –6,6 mld euro. W porównaniu z analogicznym okresem roku ubiegłego, eksport wzrósł o 17,1 proc, natomiast import – o 31,2 proc.5

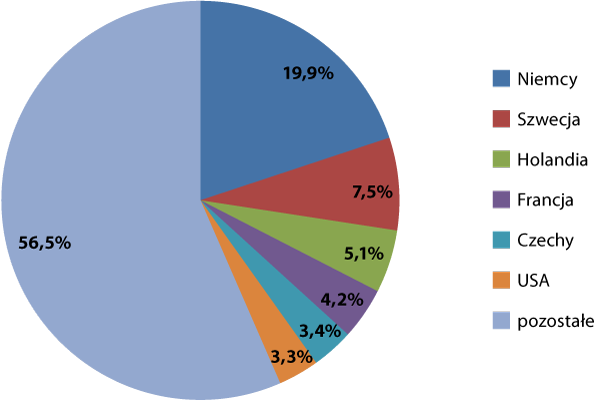

Dominującymi grupami produktów eksportowanych z województwa pomorskiego w I kwartale 2022 r. były – identycznie jak w poprzednich kwartałach: statki, łodzie oraz konstrukcje pływające (19,5 proc. udziału w eksporcie ogółem), maszyny i urządzenia elektryczne (9,9 proc.) oraz ryby i skorupiaki (6,8 proc.). Na dalszych pozycjach znalazły się natomiast towary takie jak: reaktory jądrowe, kotły, maszyny i urządzenia mechaniczne (5,7 proc.), tworzywa sztuczne i artykuły z nich (5,1 proc.) czy wyroby z żeliwa lub stali (4,3 proc.). Warto zauważyć, że dopiero na 7. miejscu uplasowała się grupa paliw (4,2 proc.), której udział nie był drastycznie niższy niż we wcześniejszych kwartałach, co nie zmienia jednak faktu, że zazwyczaj znajdowała się ona w pierwszej „piątce” eksportowanych z Pomorza grup towarów.

Wykres 3. Struktura kierunkowa eksportu z województwa pomorskiego w I kwartale 2022 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Dominującym odbiorcą towarów eksportowanych w I kwartale br. z Pomorza był rynek niemiecki, na który przypadło 19,9 proc. ogólnej wartości regionalnego eksportu. Umocnił on zatem swoją pozycję w porównaniu z poprzednim kwartałem, kiedy jego udział wyniósł o 2,1 pkt. proc. mniej. Na kolejnych pozycjach – podobnie jak w IV kwartale 2021 r. – znalazły się: Szwecja (7,5 proc.), Holandia (5,1 proc.) oraz Francja (4,2 proc.). Szóstkę największych importerów produktów z Pomorza dopełniły natomiast: Czechy (3,4 proc.) oraz Stany Zjednoczone (3,3 proc.). W skali Polski w I kwartale 2022 r. najważniejszym partnerem eksportowym pozostawały Niemcy (27,7 proc.), a na kolejnych pozycjach: Czechy (6,2 proc.), Francja (5,9 proc.) oraz Wielka Brytania (5,1 proc.).

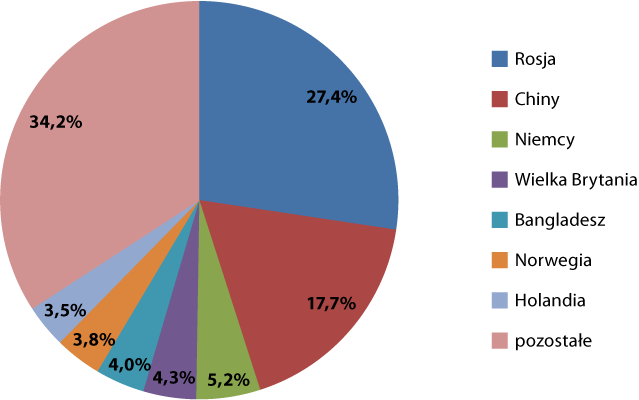

Tak samo jak w poprzednich analizowanych okresach, największy udział wśród towarów importowanych na Pomorze miała grupa paliw (33,0 proc.). Za jej plecami uplasowały się: maszyny i urządzenia elektryczne (9,6 proc.), statki, łodzie oraz konstrukcje pływające (7,0 proc.), artykuły odzieżowe dziane (5,6 proc.) oraz artykuły odzieżowe niedziane (5,3 proc.). Z wymienionych wyżej grup towarów największą uwagę zwracają dwie ostatnie, reprezentujące przemysł odzieżowy, który do tej pory nie odgrywał w pomorskim imporcie tak dużej roli. Kolejne miesiące pokażą, czy był to jednorazowy wyjątek, czy też może początek nowego trendu.

Podobnie jak we wcześniejszych kwartałach, największym rynkiem importowym była z perspektywy Pomorza Rosja – sprowadzone z tego kierunku towary odpowiadały za 27,4 proc. wartości pomorskiego importu (o 3,8 pkt. proc. więcej niż w poprzednim kwartale). Jak widać – w analizowanym okresie wpływ sankcji gospodarczych na Rosję, w związku z jej agresją militarną na Ukrainę, nie był jeszcze zauważalny. W strukturze kierunkowej importu do województwa pomorskiego za plecami Rosji uplasowały się natomiast: Chiny (17,7 proc.), Niemcy (5,2 proc.), Wielka Brytania (4,3 proc.), Bangladesz (4,0 proc.), Norwegia (3,8 proc.) oraz Holandia (3,5 proc.). Z kolei jeśli chodzi o całą polską gospodarkę – sprowadzane w I kwartale 2022 r. towary pochodziły przede wszystkim z: Niemiec (20,4 proc.), Chin (14,9 proc.), Rosji (7,5 proc.) oraz Włoch (4,8 proc.).

Wykres 4. Struktura kierunkowa importu do województwa pomorskiego w I kwartale 2022 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Barometr innowacyjności

Zastanawiając się nad generalnymi problemami dotyczącymi polskiej – w tym także pomorskiej – innowacyjności, warto przytoczyć jej „cztery grzechy główne”, wskazane przez byłą Minister Cyfryzacji, a obecnie Prezes Zarządu MC² Innovations, Annę Streżyńską w tekście, który napisała dla Pomorskiego Thinklettera Kongresu Obywatelskiego. Jej zdaniem należą do nich: niski poziom zaufania, zbytnia zachowawczość, niedocenianie ostatniej fazy łańcucha tworzenia wartości oraz nadmierne sfragmentaryzowanie procesu tworzenia innowacji.

O ile pierwsze dwa z nich są w powszechnej opinii znane od lat i przytaczane w wielu analizach i publikacjach, dotyczących polskiej innowacyjności, o tyle warto przyjrzeć się bliżej dwóm ostatnim. W odniesieniu do niedoceniania ostatniej fazy rozwoju, ekspertka pisze, że: nie doceniamy sprzedaży. Nieraz wstydzimy się wręcz nie tylko sprzedawania, ale też działań marketingowych, PR‑owych, nawiązywania kontaktów ułatwiających dystrybucję finalnego produktu. Koncentrujemy się przede wszystkim na produkcji, tkwi ona w naszym DNA. Tymczasem to ogniwo łańcucha wartości jest zazwyczaj znacznie mniej marżowe od jego początkowych i końcowych fragmentów.

Z kolei w kontekście nadmiernej fragmentaryzacji łańcuchów wartości wskazuje ona, że: oddzielnym kawałkiem jest pomysł, koncepcja rozwiązania, oddzielnym finansowanie, oddzielnym faza badawcza, oddzielnym wdrożenie, oddzielnym sprzedaż. Brakuje nam holistycznego spojrzenia na cały proces – tymczasem o jego sile decyduje całość łańcucha, a nie jego pojedyncze fragmenty6. Warto zastanowić się, jak wiele z powyższych zarzutów znajduje odzwierciedlenie także w działalności pomorskich przedsiębiorstw oraz w jaki sposób wyjść tym wyzwaniom naprzeciw.

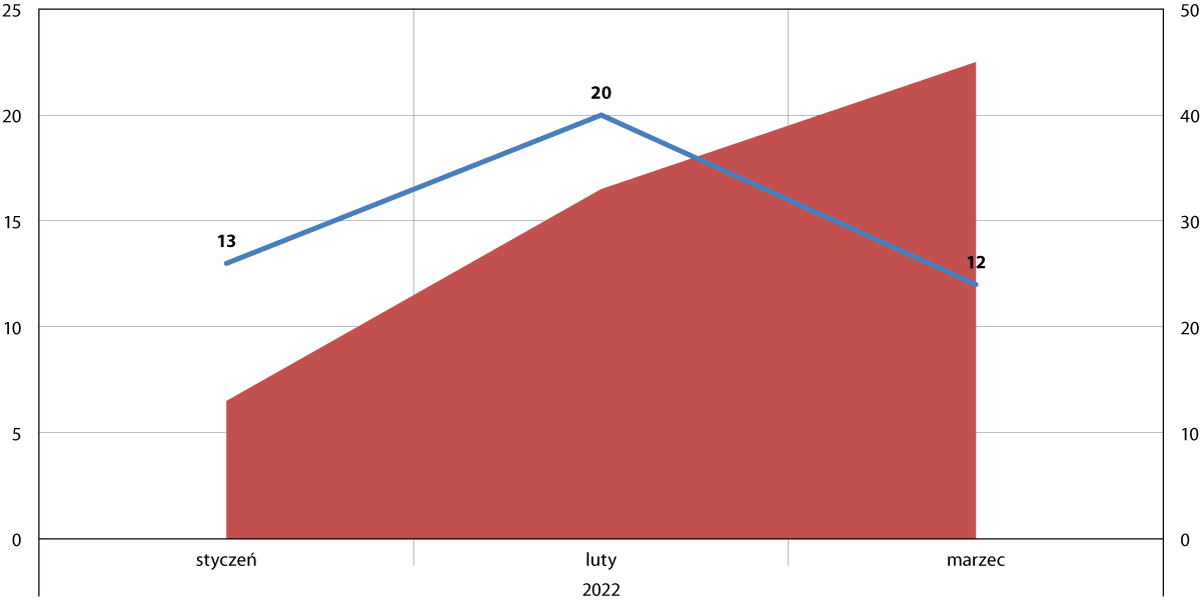

Wykres 5. Liczba pomorskich wynalazków zgłoszonych i opublikowanych w Biuletynie Urzędu Patentowego w I kwartale 2022 r.

Źródło: opracowanie na podstawie http://www.uprp.pl

W I kwartale 2022 r. w Biuletynie Urzędu Patentowego opublikowano informację o 854 wynalazkach zgłoszonych do opatentowania. Liczba zgłoszeń pochodzących z województwa pomorskiego sięgnęła 45, co stanowiło 5,3 proc. wszystkich zgłoszonych wynalazków. Jest to udział niższy o 0,5 pkt. proc. niż w poprzednim kwartale i o 0,1 pkt. proc. niższy niż w analogicznym okresie 2021 r.

Podobnie jak w poprzednich kwartałach, udział województwa pomorskiego w liczbie zgłaszanych patentów był w I kwartale 2022 r., niższy od udziału regionu w liczbie mieszkańców całej Polski (6,0 proc.) oraz w odniesieniu do liczby ogólnopolskich przedsiębiorstw (6,8 proc.). Niemniej należy mieć na uwadze, iż statystyka patentowa jest zdominowana przez zgłoszenia z województwa mazowieckiego, w tym w szczególności z Warszawy.

W I kwartale 2022 r. wśród wynalazków zgłoszonych do opatentowania dominowały na Pomorzu te z działu A (podstawowe potrzeby ludzkie) Międzynarodowej Klasyfikacji Patentowej, które odpowiadały za ponad ¼ całości. Z kolei 20 proc. zgłoszonych wynalazków pochodziło z działu C (chemia, metalurgia). Największa nadreprezentacja względem kraju dotyczyła w tym okresie wspomnianego już działu A (+5,2 pkt. proc. względem kraju). Natomiast największa różnica in minus, sięgająca –7,6 proc. odnosiła się do działu B (różne procesy przemysłowe, transport).

Z kolei rok wcześniej – w I kwartale 2021 r. – największa nadreprezentacja zgłoszonych patentów względem Polski ogółem dotyczyła działu H (elektrotechnika), sięgając +6,1 pkt. proc. Największe odchylenie in minus miało natomiast miejsce w wypadku działu E (budownictwo, górnictwo) i wynosiło –6,9 pkt. proc.

Tabela 1. Ogólnopolskie oraz pomorskie zgłoszenia wynalazków opublikowane w Biuletynie Urzędu Patentowego wg Międzynarodowej Klasyfikacji Patentowej (MKP) w I kwartale 2022 r.

| Dział MKP | I kwartał 2022 r. | ||

| Pomorskie | Polska | różnica | |

| % | % | pkt. proc. | |

| Dział A – Podstawowe potrzeby ludzkie | 26,7 | 21,4 | +5,2 |

| Dział B – Różne procesy przemysłowe; Transport | 13,3 | 21,0 | –7,6 |

| Dział C – Chemia; Metalurgia | 20,0 | 18,7 | +1,3 |

| Dział D – Włókiennictwo; Papiernictwo | 0,0 | 1,1 | –1,1 |

| Dział E – Budownictwo; Górnictwo | 11,1 | 9,0 | +2,1 |

| Dział F – Budowa maszyn; Oświetlenie; Ogrzewanie; Uzbrojenie; Technika minerska | 13,3 | 11,4 | +2,0 |

| Dział G – Fizyka | 13,3 | 11,5 | +1,9 |

| Dział H – Elektrotechnika | 2,2 | 6,0 | –3,7 |

| RAZEM | 100,0 | 100,0 | |

Źródło: opracowanie na podstawie http://www.uprp.pl

Ważniejsze wydarzenia7

Gdyński rekord przeładunków

W 2021 r. w Porcie Gdynia przeładowano niemal 2,3 mln ton paliw na rzecz Bazy Paliw w Dębogórzu. Jest to najlepszy wynik w historii Bazy Paliw, o 35 proc. wyższy niż w 2020 r.

Ruszają prace nad Drogą Czerwoną

Oficjalnie rozpoczęto prace przygotowawcze przed budową Drogi Czerwonej w Gdyni. Ten niespełna 9‑kilometrowy odcinek ma w istotnym stopniu odciążyć estakadę Kwiatkowskiego w zakresie ruchu kołowego do oraz z Portu Gdynia. Sama realizacja inwestycji ma się odbyć w latach 2026‑2029.

Koniec współpracy „Remontówki” z Rosjanami

Gdańska Stocznia Remontowa zerwała współpracę z rosyjskimi partnerami – tym samym odwołane zostały zaplanowane remonty statków będących własnością rosyjskich armatorów, jak również negocjacje odnośnie podjęcia kolejnych.

Ropa z Morza Północnego w Naftoporcie

Koncern Saudi Aramco dostarczył do gdańskiego Naftoportu 130 tys. ton ropy naftowej wydobytej z Morza Północnego. Był to pierwszy z pięciu zaplanowanych na najbliższe tygodnie transportów tego surowca.

Gdański port w przededniu modernizacji

„Poprawa dostępu do Portu Gdańsk – modernizacja toru wodnego 2” – tak zatytułowany jest projekt wartości ponad 530 mln zł, który zostanie zrealizowany w latach 2022‑2026 w gdańskim porcie. 85 proc. tej kwoty będzie stanowiło dofinansowanie ze środków unijnych. W ramach inwestycji zmodernizowane zostaną cztery nabrzeża oraz infrastruktura kolejowa w Porcie Wewnętrznym.

Nowe połączenie kontenerowe z USA

Szwajcarska grupa żeglugowa Mediterrean Shipping Company otwiera nowe, cotygodniowe połączenie kontenerowe z akwenu Morza Bałtyckiego do wschodniego wybrzeża Stanów Zjednoczonych. Kontenerowce MSC będą przemierzały trasę z Kłajpedy, przez Gdynię, Goteborg, Bremerhaven, aż na drugi brzeg Atlantyku: do Nowego Jorku, a następnie Filadelfii oraz Norfolku.

DCT się powiększył

DCT Gdańsk podpisał z Portem Gdańsk umowę, na mocy której przez najbliższych 30 lat będzie dzierżawił 6,5 ha działkę, na której powstaną m.in. place, parking oraz budynek biurowy. Łącznie DCT obejmuje już obszar około 95 ha.

Pływający terminal gazowy coraz bliżej

Trwają przygotowania do budowy tzw. pływającego terminalu LNG na Zatoce Gdańskiej. W praktyce będzie to statek regazyfikacyjno‑magazynowy, który będzie połączony gazociągiem z tłocznią w Gustorzynie (woj. kujawsko‑pomorskie). Inwestycja ma zostać zrealizowana w latach 2026‑2027.

Blirt inwestuje w laboratoria

Gdańska firma biotechnologiczna przeznaczy ponad 10 mln zł na rozbudowę, modernizację oraz doposażenie swojego potencjału laboratoryjnego – w Gdyni oraz, przede wszystkim, w Gdańsku, na terenie GPN‑T.

Więcej Intela w Gdańsku

Gdański kampus Intela rozrośnie się o kolejny, szósty już, budynek oraz 800 m² powierzchni naukowo‑badawczej. Inwestycja – współfinansowana w kwocie około 50 mln zł z Europejskiego Funduszu Rozwoju Regionalnego – ma zostać sfinalizowana w przyszłym roku.

Polish Agro w Gdańsku

Polish Agro, będąca częścią duńsko‑niemieckiej grupy DAVA Agravis International AS, otwiera swoje biuro w Gdańsku, a konkretniej – w Olivia Business Centre. Firma skupia się na handlu nawozami, środkami ochrony roślin oraz nasionami. W nowo otwartym biurze zatrudnienie znajdzie kilkadziesiąt osób.

Financial Times docenił Pomorze, Gdańsk oraz Gdynię

Renomowany brytyjski dziennik Financial Times przygotował ranking fDi Europejskie Miasta i Regiony Przyszłości 2022/23, w ramach którego zaudytowanych zostało 148 europejskich regionów oraz 356 miast (w tym 14 z Polski). Województwo pomorskie zajęło w nim siódmą lokatę w kategorii strategii BIZ wśród regionów średniej wielkości. Z kolei Gdańsk zajął 8., a Gdynia – 10. miejsce w kategorii europejskich miast przyszłości o odpowiednio: średniej oraz małej wielkości.

Nowy statek Chipolbroku

Chińsko‑Polskie Towarzystwo Okrętowe Chipolbrok odebrał drugi z serii czterech zamówionych okrętów typu heavy‑lift multi‑purpose, o nazwie Herbert. Statki powstają w chińskiej stoczni Chengxi Shipyard. Koszt każdego z nich to szacunkowo 30 mln dolarów

Wielka fabryka offshore w Gdańsku?

Agencja Rozwoju Przemysłu zapowiedziała, że w Gdańsku powstanie zakład produkujący wieże dla morskiej energetyki wiatrowej. Wartość inwestycji ma przekroczyć 100 mln euro. Fabryka ma być zdolna do produkcji ponad 100 wież dla turbin o mocy powyżej 13 MW rocznie. Nie znamy jeszcze lokalizacji oraz terminu powstania fabryki.

Come2Pomerania pomoże nie tylko białoruskim firmom

Samorządowy program Come2Pomerania oraz rządowa inicjatywa Poland.Business Harbour, które do tej pory skupiały się na relokowaniu białoruskich firm IT do Polski, w obliczu trwającej za wschodnią granicą wojny skupią się na podobnego typu działaniach w odniesieniu do firm ukraińskich. W orbicie ich działań znajdą się także dobrze rokujące start‑upy oraz firmy IT z Mołdawii, Armenii oraz Gruzji.

Pomorskie firmy wycofują się z Rosji

Z uwagi na rosyjską agresję na Ukrainę, wiele polskich oraz szerzej – zachodnich – firm wycofuje się ze swojej działalności w Rosji. Nie inaczej jest w wypadku przedsiębiorstw pomorskich, czego sztandarowym przykładem jest LPP, które rezygnuje z dalszej obecności na rosyjskim rynku pomimo faktu posiadania tam niemal 500 sklepów swoich marek oraz ogromnego centrum dystrybucyjnego.

1 za: https://gab.com.pl/makrotrendy/

2 za: https://www.bankier.pl/wiadomosc/PMI-Polska-marzec-2022-8310598.html

3 za: https://biznes.interia.pl/gospodarka/news-produkcja-budowlano-montazowa-szybuje-dane-zaskoczyly-nawet-,nId,5976424 oraz https://www.rynekinfrastruktury.pl/wiadomosci/drogi/ogromny-wzrost-cen-produkcji-budowlanomontazowej-sytuacja-w-branzy-jest-bardzo-grozna-80885.html

4 za: https://stat.gov.pl/obszary-tematyczne/ceny-handel/handel/dynamika-sprzedazy-detalicznej-w-marcu-2022-roku,14,88.html, https://businessinsider.com.pl/gospodarka/wystrzal-sprzedazy-detalicznej-polacy-wydaja-tracace-na-wartosci-pieniadze/2ps9rzk oraz https://gab.com.pl/makrotrendy/

5 źródło: https://stat.gov.pl/

6 za: https://www.kongresobywatelski.pl/pomorski-thinkletter/wszystkie-teksty/cztery-grzechy-glowne-polskiej-innowacyjnosci/

7 W niniejszym podrozdziale wykorzystano informacje pochodzące m.in. z portalów https://www.trojmiasto.pl/ oraz https://pomorskie.eu/