Koniunktura gospodarcza

Polska gospodarka wróciła do stanu sprzed pandemii – tak przynajmniej wynika z październikowego raportu firmy Coface, działającej w obszarze ubezpieczania należności. Zdaniem Grzegorza Sielewicza, głównego ekonomisty spółki w Europie Środkowo‑Wschodniej, Eksport, który jako pierwszy ze składowych struktury polskiego PKB wzrósł na bazie ożywienia w globalnym handlu, nadal korzysta ze sprzyjającej koniunktury dzięki konkurencyjności cenowej i jakościowej. W obliczu rosnącego popytu firmy zaczęły wykorzystywać wolne moce produkcyjne, a także inwestować w aktywa trwałe, co stanowiło istotne wsparcie dla polskiego wzrostu PKB w pierwszym półroczu tego roku. Według prognozy Coface wzrost PKB Polski wyniesie w 2021 r. 5,1 proc., natomiast w 2022 – 5,0 proc.1

Opinie większości ekonomistów są jednak z reguły dużo bardziej wyważone. Coraz częściej spotkać się można z komentarzami wskazującymi, że po postpandemicznym „złapaniu oddechu”, jakiego dziś doświadczamy, czeka nas znacznie trudniejszy 2022 rok. Widać już symptomy kolejnego spowolnienia gospodarczego, które może dotknąć nie tylko Polskę, lecz całą światową gospodarkę. Jednym z jej powodów może być wysoka inflacja – w naszym kraju sięgnęła ona w październiku już 6,8 proc., a pod koniec roku może przekroczyć 7 proc. Dodatkowym utrudnieniem dla wzrostu gospodarczego będzie podnoszenie stóp procentowych. Można się spodziewać, że październikowe i listopadowe decyzje Rady Polityki Pieniężnej są dopiero początkiem trendu wzrostowego w tym zakresie. Jesteśmy świadkami spowolnienia sprzedaży detalicznej, a do najniższego od pół roku poziomu spadł wskaźnik gotowości do dokonywania większych zakupów, jak np. samochodów czy mebli – obrazuje to coraz mniej optymistyczne nastroje konsumentów. Problemy widać także w budownictwie, gdzie we wrześniu liczba nowo rozpoczętych budów była aż o 17 proc. niższa niż przed rokiem. Do tego wszystkiego dochodzą także problemy zewnętrzne, jak np. globalne zaburzenia podażowe, przekładające się m.in. na trudności z dostawami materiałów i komponentów, czy też istotny wzrost cen gazu oraz cen energii elektrycznej. Powyższy splot okoliczności zaczynają uwzględniać korekty prognoz makroekonomicznych – dla przykładu Citi Handlowy obniżył już swoją prognozę wzrostu polskiego PKB w 2022 r. z 5,3 do 4,7 proc.2

Pomimo tych pesymistycznych przesłanek są też dobre wieści – z danych Eurostatu wynika, że pandemia przełożyła się na szybsze tempo nadrabiania polskiego poziomu PKB per capita względem Unii Europejskiej. W 2020 r. przeciętny PKB na mieszkańca z uwzględnieniem parytetu siły nabywczej pieniądza wyniósł w naszym kraju 76,4 proc. średniej unijnej, czyli o 3,6 pkt. proc. więcej niż w poprzednim roku. Wcześniej na osiągnięcie tak dużego przyrostu potrzebowaliśmy przeciętnie dwóch lat. Tak wysokie tempo „nadganiania” Zachodu nie wynikało jednakże ze szczególnie wysokiej dynamiki rozwoju polskiej gospodarki, lecz z faktu, że w trakcie kryzysu inne państwa traciły więcej niż my. W efekcie, jesteśmy dziś na wyciągnięcie ręki do tego, by dogonić Portugalię (77,6 proc. PKB per capita względem średniej unijnej w 2020 r., podczas gdy w 2019 r. – 79,3 proc.), a na horyzoncie pojawia się już Hiszpania (86,2 proc. w 2020 r., podczas gdy w 2019 r. – 90,8 proc.)3.

Odczyty wskaźnika bieżącej ogólnej sytuacji gospodarczej przedsiębiorstw wskazują na to, że III kwartał 2021 r. był oceniony przez pomorskich przedsiębiorców pozytywnie. Jego wartości znajdowały się „na plusie” w sześciu spośród siedmiu analizowanych obszarów – w szczególności w sektorach: informacji i komunikacji (+54,3 pkt. pod koniec kwartału), handlu hurtowego (+37,8 pkt.) oraz zakwaterowania i usług gastronomicznych (+22,4 pkt.). W wypadku pierwszych dwóch segmentów III kwartał br. był najlepszy przynajmniej od 2011 r., od kiedy gromadzimy dane. Nie dziwi to w szczególności w odniesieniu do branży informacji i komunikacji – wskutek pandemii ogromnego przyspieszenia nabrał proces przenoszenia do sieci kolejnych elementów życia społeczno‑gospodarczego. Warto także odnotować, że udany kwartał, za sprawą tegorocznego sezonu wakacyjnego, mają za sobą przedsiębiorcy z segmentu zakwaterowania i usług gastronomicznych – we wszystkich trzech miesiącach wartości wskaźnika bieżącej ogólnej sytuacji przedsiębiorstwa przekraczały wartości +20 pkt. Ostatni raz taka sytuacja miała miejsce między lipcem a wrześniem 2016 r. Z kolei jedynym obszarem rynkowym, w którym wśród badanych przedsiębiorców przeważały negatywne głosy był transport i gospodarka magazynowa (–10,9 pkt. we wrześniu br.) – sektor ten nadal odczuwa dotkliwe konsekwencje spowolnienia gospodarczego związanego z kryzysem pandemicznym.

W wypadku pięciu spośród siedmiu analizowanych sektorów wskaźnik bieżącej ogólnej sytuacji przedsiębiorstwa był pod koniec III kwartału br. wyższy niż pod koniec poprzedniego kwartału. Największa różnica in plus dotyczyła sektorów: zakwaterowania i usług gastronomicznych (+42,6 pkt. względem czerwca br., co związane było z sezonem letnim) oraz informacji i komunikacji (+32,2 pkt.). Nieznacznie lepiej niż przed trzema miesiącami swoją sytuację ocenili przedsiębiorcy z sektorów: handlu detalicznego, handlu hurtowego oraz budownictwa. Z kolei gorsze nastroje dotyczyły respondentów z branż: przetwórstwa przemysłowego (–0,3 pkt.) oraz transportu i gospodarki magazynowej (–6,2 pkt.).

To, jak bardzo zmieniły się oceny pomorskich przedsiębiorców w porównaniu z ubiegłym rokiem, który minął pod znakiem pandemii, jest porównanie obecnej wartości wskaźnika bieżącej ogólnej sytuacji przedsiębiorstwa z notowaniami sprzed roku. W ujęciu wrzesień 2021 r. – wrzesień 2020 r. oceny dotyczące wszystkich siedmiu badanych segmentów odnotowały znaczący wzrost. Największy dotyczył sektora handlu hurtowego (+39,0 pkt.), a następnie: transportu i gospodarki magazynowej (+27,0 pkt.), informacji i komunikacji (+24,4 pkt.) oraz budownictwa (+20,4 pkt.). Najniższy wzrost dotyczył branży przetwórstwa przemysłowego, choć jego wartość i tak była wyraźna (+8,2 pkt.). Dane te doskonale obrazują to, jak długą drogę przeszła pomorska – choć oczywiście nie tylko – gospodarka w trakcie minionych kilkunastu miesięcy.

Wykres 1. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w okresie od września 2020 do września 2021 r.

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: opracowanie IBnGR na podstawie danych GUS

Cieszyć może fakt, że pomorscy przedsiębiorcy z sześciu spośród siedmiu badanych branż oceniali swoją bieżącą ogólną sytuację lepiej niż przeciętnie w kraju. Największa różnica in plus dotyczyła trzech sektorów: zakwaterowania i usług gastronomicznych (+27,2 pkt. względem kraju), informacji i komunikacji (+24,8 pkt.) oraz handlu hurtowego (+24,4 pkt.). Na drugim biegunie znalazł się natomiast segment transportu i gospodarki magazynowej (–17,9 pkt.), który w województwie pomorskim odnotował zresztą we wrześniu 21. miesiąc z rzędu – począwszy od stycznia 2020 r. – z ujemną wartością wskaźnika. Jest to oczywiście efekt kryzysu związanego z pandemią, którego skutki zaczęły być odczuwane przez ten sektor na kilka tygodni przed nadejściem wirusa SARS‑CoV‑2 do Polski.

W zestawieniu z wartościami notowanymi we wrześniu 2014 r., odczucia pomorskich przedsiębiorców z sześciu spośród siedmiu analizowanych branż są dziś lepsze niż wówczas. W porównaniu z tamtym okresem największa poprawa bieżącej ogólnej sytuacji przedsiębiorstwa dotyczyła sektorów: handlu hurtowego (+29,0 pkt. względem września 2014 r.) oraz informacji i komunikacji (+26,9 pkt.). Pozostałe branże, w których obecne nastroje są lepsze to: zakwaterowanie i usługi gastronomiczne, budownictwo, handel detaliczny oraz transport i gospodarka magazynowa. Minimalnie gorzej swoją bieżącą sytuację oceniają dziś jedynie przedsiębiorcy z sektora przetwórstwa przemysłowego (–1,3 pkt.).

Prognozy dotyczące nadchodzących miesięcy są wśród pomorskich przedsiębiorców dość mocno zróżnicowane. Z największym optymizmem – mierząc go wskaźnikiem przewidywanej ogólnej sytuacji przedsiębiorstwa – patrzą w przyszłość przedsiębiorcy z sektora informacji i komunikacji (+48,0 pkt.), co nie może dziwić mając na uwadze boom, z jakim mamy dziś do czynienia w sektorze IT. Na przeciwległym biegunie są natomiast reprezentanci sektora zakwaterowania i usług gastronomicznych (–62,9 pkt.), dla których po owocnym okresie wakacji zbliża się – jak co roku – okres naturalnego spowolnienia, wynikający z w dużej mierze z sezonowego charakteru pomorskiej turystyki. W wypadku pozostałych pięciu segmentów rynku, oceny dotyczące przyszłości są dużo mniej skrajne. Respondenci z trzech sektorów – przetwórstwa przemysłowego, handlu hurtowego oraz transportu i gospodarki magazynowej – patrzą na najbliższe miesiące z umiarkowanym optymizmem, natomiast badani z segmentów handlu detalicznego i budownictwa – z umiarkowanym pesymizmem.

W pięciu spośród analizowanych siedmiu sektorów wartość wskaźnika przewidywanej ogólnej sytuacji przedsiębiorstwa była we wrześniu br. wśród pomorskich przedsiębiorców wyższa niż przeciętnie w kraju. Dotyczyło to sektorów: informacji i komunikacji (+45,6 pkt. względem kraju), przetwórstwa przemysłowego (+13,5 pkt.), handlu hurtowego (+5,7 pkt.), budownictwa (+3,6 pkt.) oraz handlu detalicznego (+1,0 pkt.). Gorzej niż średnio w kraju swoją przyszłość widzieli natomiast przedstawiciele sektorów: transportu i gospodarki magazynowej (–1,0 pkt.) oraz – przede wszystkim – zakwaterowania i usług turystycznych (–46,0 pkt.).

Działalność przedsiębiorstw

Pod koniec III kwartału br. w województwie pomorskim zarejestrowanych było 329,0 tys. podmiotów gospodarki narodowej. Porównując z danymi sprzed roku, ich liczba wzrosła o około 13,2 tys. Z kolei w okresie lipiec‑wrzesień br. ich liczba wzrosła o około 3,8 tys.

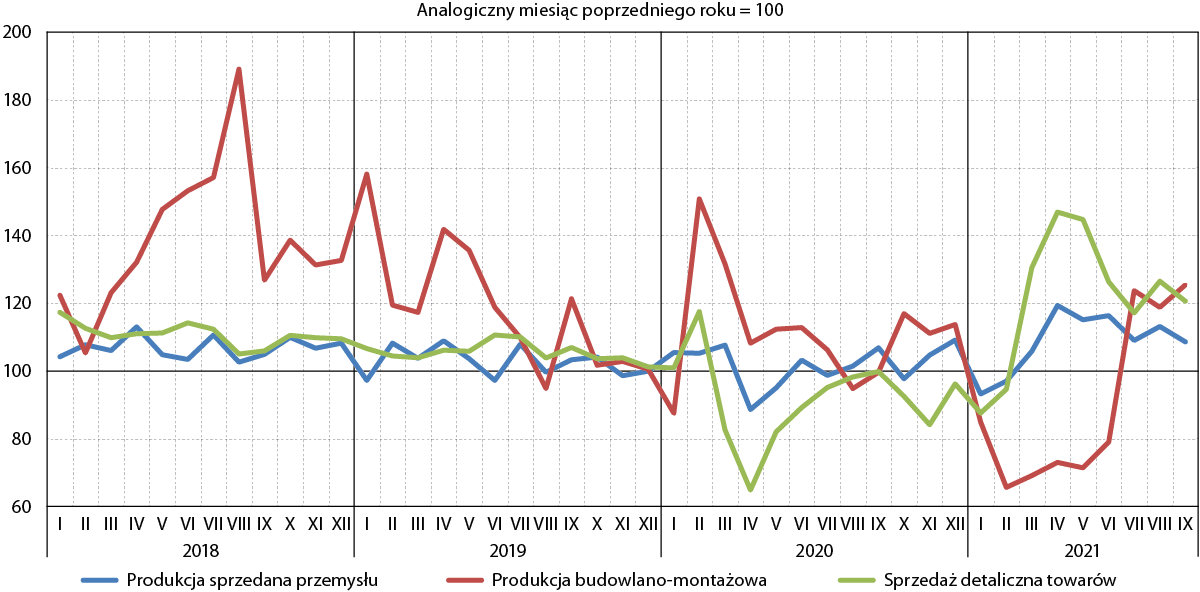

Wykres 2. Dynamika produkcji sprzedanej, budowlano‑montażowej i sprzedaży detalicznej w województwie pomorskim w okresie od stycznia 2018 do września 2021 r.

Źródło: opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

Wartości indeksu produkcji sprzedanej przemysłu za III kwartał 2021 r. wskazują na to, że dla pomorskiego II sektora był to udany okres. We wszystkich trzech miesiącach odnotowano wzrost produkcji przemysłowej w ujęciu rok do roku, odpowiednio o: 9,0 proc. w lipcu, 13,1 proc. w sierpniu oraz o 8,6 proc. we wrześniu br. Wartości te były co prawda zauważalnie niższe niż w II kwartale, kiedy to oscylowały w granicach 15‑20 proc., jednak trzeba pamiętać, że wówczas punktem odniesienia był II kwartał 2020 r., czyli okres, w którym polski przemysł najbardziej odczuł wstrząs związany z nadejściem pandemii. Z kolei w skali całej polskiej gospodarki wzrost produkcji przemysłowej w ujęciu rok do roku sięgnął we wrześniu br. 8,8 proc., w sierpniu 13,2 proc., natomiast w lipcu 9,8 proc. – było to zatem tempo bardzo zbliżone do tego, obserwowanego na Pomorzu. Cennym źródłem informacji na temat kondycji polskiego II sektora jest indeks PMI przygotowywany co miesiąc przez IHS Markit. Każdy wynik powyżej 50,0 pkt. oznacza, że zdaniem ankietowanych menedżerów logistyki, sytuacja w przemyśle przetwórczym poprawia się z miesiąca na miesiąc. I o ile pod koniec ubiegłego kwartału odnotowano najwyższy w historii (od 1998 r.) odczyt na poziomie 59,4 pkt., o tyle w trzech kolejnych miesiącach wartość PMI spadała i we wrześniu wyniosła już 53,4 pkt. Z jednej strony powinno to cieszyć, gdyż wskazuje to, że polski przemysł się rozwija, lecz z drugiej strony pokazuje to również, że mamy do czynienia z wyhamowaniem produkcji, co jest pochodną m.in. ograniczenia popytu, w szczególności eksportowego oraz niedoboru komponentów oraz opóźnień w dostawach. Mimo to polska produkcja przemysłowa jest obecnie o 10 proc. wyższa niż przed rokiem, podczas gdy w innych krajach Unii Europejskiej poziom wzrostu wyniósł w tym samym czasie około 5 proc.4

Po bardzo słabym II kwartale br., kiedy wartości indeksu produkcji budowlano‑montażowej w województwie pomorskim przez wszystkie trzy miesiące były wyraźnie niższe niż w analogicznym okresie 2020 r., w III kwartale nastąpiło wyraźne „odbicie”. W lipcu wartość indeksu była o 23,7 proc. wyższa niż przed rokiem, w sierpniu – o 18,8 proc., natomiast we wrześniu – o 25,4 proc. Tym samym – przynajmniej pod względem stricte statystycznym – był to najlepszy okres od I kwartału 2020 r. Również w skali całej polskiej gospodarki produkcja budowlano‑montażowa była w III kwartale br. wyższa niż przed rokiem, odpowiednio o: 3,3 proc. w lipcu, o 10,2 proc. w sierpniu oraz o 4,3 proc. we wrześniu. Ekspertów rozczarował szczególnie wrześniowy odczyt – spodziewano się, że po udanym sierpniu, utrzymana zostanie wysoka dynamika produkcji w tym sektorze. Niższy niż przewidywano wynik był w dużej mierze konsekwencją wyraźnie niższych (o 3,6 proc. niż w analogicznym okresie ub.r.) przychodów firm zajmujących się wznoszeniem budynków. Niewiele – o 1,2 proc. w ujęciu rdr. – wzrosły wyniki przedsiębiorstw działających w obszarze budownictwa infrastrukturalnego. Jedynym segmentem, w którym pod koniec III kwartału br. odnotowano istotny wzrost produkcji sprzedanej dotyczył robót specjalistycznych (wzrost o 21,7 proc. względem września 2020 r.) – nie pomógł on jednak w uzyskaniu lepszego wyniku przez cały sektor5.

Wszystkie trzy miesiące III kwartału br. upłynęły – podobnie zresztą jak w II kwartale – pod znakiem dynamicznie rosnącej wartości sprzedaży detalicznej towarów. W lipcu była ona o 17,1 proc. wyższa niż przed rokiem, w sierpniu – o 26,5 proc. wyższa, natomiast we wrześniu – o 20,6 proc. wyższa. Należy jednak oczywiście pamiętać, że „bazą” do tych wyliczeń był rok 2020, w którym polska gospodarka, w tym segment handlu detalicznego, najmocniej odczuła skutki pandemii. Zdaniem wielu obserwatorów rynku konsumpcja jest dziś jednym z czynników, które najmocniej „ciągną” całą polską gospodarkę – widać to szczególnie w sytuacji, gdy w coraz większym stopniu zwalnia dynamika wzrostu wynagrodzeń i wspomniana już produkcja przemysłowa, a coraz bardziej rośnie inflacja. We wszystkich trzech miesiącach III kwartału br. w skali Polski odnotowano wzrost sprzedaży detalicznej w ujęciu rok do roku. Pod koniec kwartału wzrosła ona nominalnie o 11,1 proc., choć w cenach stałych wzrost ten wyniósł już 5,1 proc. Mamy tu więc do czynienia z delikatnym wyhamowaniem, gdyż w sierpniu wzrost ten był o 0,3 pkt. proc. wyższy. Analizując poszczególne grupy towarów, pod koniec III kwartału br. w skali całej polskiej gospodarki w ujęciu rdr. najbardziej wzrosła sprzedaż tekstyliów, obuwia i odzieży (o 14,5 proc. w cenach stałych), farmaceutyków, kosmetyków i sprzętu ortopedycznego (o 8,2 proc.) oraz mebli, RTV i AGD (o 8,0 proc.). Spadek dotyczył natomiast segmentu automotive i wyniósł –4,1 proc.6

Handel zagraniczny

Dane dotyczące handlu zagranicznego w województwie pomorskim wskazują, że w III kwartale br. międzynarodowa wymiana gospodarcza nabierała coraz większego tempa. Istotnie wzrosła zarówno wartość eksportu, jak i importu – pierwszy wyniósł 4058,5 mln euro i był o 5,1 proc. wyższy niż w II kwartale br., natomiast drugi wyniósł 4316,8 mln euro i był aż o 15,6 proc. wyższy niż w poprzednim kwartale. Tak duży wzrost wartości importu spowodował, że po raz pierwszy od trzech kwartałów pomorskie saldo handlu zagranicznego było ujemne, wynosząc –258,3 mln euro.

Warto zauważyć, że wartość pomorskiego eksportu była w III kwartale br. o 43,9 proc. wyższa niż w III kwartale poprzedniego roku, naznaczonego pandemią oraz o 39,1 proc. wyższa niż w III kwartale 2019 r., czyli jeszcze w erze przedpandemicznej. Skutki kryzysu wywołanego przez pandemię znacznie lepiej obrazuje porównanie wartości importu – ta, odnotowana w III kwartale 2021 r. była aż o 51,3 proc. wyższa niż w analogicznym okresie ub.r. oraz o 19,7 proc. wyższa niż przed dwoma laty.

W skali całej polskiej gospodarki podczas pierwszych trzech kwartałów 2021 r. eksport wyniósł 207,4 mld euro, natomiast import – 205,6 mld euro. Saldo handlu zagranicznego pozostało dodatnie, wynosząc +1,8 mld euro. W porównaniu do analogicznego okresu roku 2020, eksport wzrósł o 20,3 proc., natomiast import – o 24,1 proc.7

Podobnie jak we wcześniejszych badanych okresach, w III kwartale 2021 r. dominującą pod względem wartości grupą towarów eksportowanych z Pomorza stanowiły statki, łodzie oraz konstrukcje pływające (26,8proc. wartości pomorskiego eksportu). Zauważalny był także udział czterech kolejnych grup towarów: maszyn i urządzeń elektrycznych (9,1 proc.), ryb i skorupiaków (5,6 proc.), reaktorów jądrowych, kotłów maszyn i urządzeń mechanicznych (5,2 proc.) oraz tworzyw sztucznych i artykułów z nich (5,0 proc.). Nadal rzuca się w oczy stosunkowo niski (4,6 proc., czyli identycznie jak w II kwartale br.) udział grupy paliw w pomorskim eksporcie, co jest jedną z najbardziej zauważalnych zmian struktury produktowej eksportu z Pomorza, wywołanej kryzysem pandemicznym.

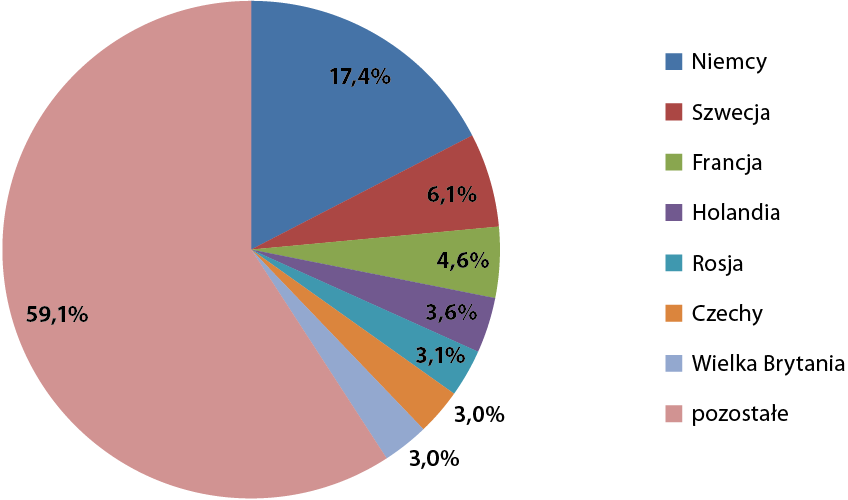

Wykres 3. Struktura kierunkowa eksportu z województwa pomorskiego w III kwartale 2021 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Tradycyjnie zdecydowanie największym odbiorcą produktów eksportowanych z województwa pomorskiego w III kwartale 2021 r. były podmioty z Niemiec (17,4 proc.). Za ich plecami ulokowali się partnerzy handlowi ze: Szwecji (6,1 proc.), Francji (4,6 proc.), Holandii (3,6 proc.), Rosji (3,1 proc), Czech (3,0 proc.) oraz Wielkiej Brytanii (3,0 proc.). Struktura ta była zbliżona do tych, obserwowanych w poprzednich kwartałach. W okresie styczeń‑wrzesień 2021 r. największym partnerem eksportowym w skali całej polskiej gospodarki były Niemcy (28,7 proc.), a następnie: Czechy (5,9 proc.), Francja (5,8 proc.) oraz Wielka Brytania (5,1 proc.). Struktura ta była podobna do obserwowanych w poprzednich kwartałach.

Import do województwa pomorskiego był w III kwartale br. zdominowany przez cztery grupy produktów. Tradycyjnie już najważniejszą z nich stanowiły paliwa, odpowiadające za 27,9 proc. wartości importu w analizowanym kwartale (czyli o 5,9 pkt. proc. więcej niż w poprzednim kwartale). Kolejnymi grupami o istotnym znaczeniu w strukturze towarowej były: maszyny i urządzenia elektryczne (10,5 proc.), statki, łodzie oraz konstrukcje pływające (9,6 proc.) oraz ryby i skorupiaki (6,8 proc.). Warto zauważyć, że udział importu towarów należących do drugiej z tych grup był istotnie (o 6,2 pkt. proc.) niższy niż w II kwartale br., co może wynikać z faktu, że w segmencie przemysłu morskiego nawet pojedyncze zlecenia opiewają nieraz na bardzo wysokie kwoty i zdarza się, że kilka (czasem nawet jedna) transakcji może mieć istotny wpływ na całą kwartalną strukturę pomorskiego importu.

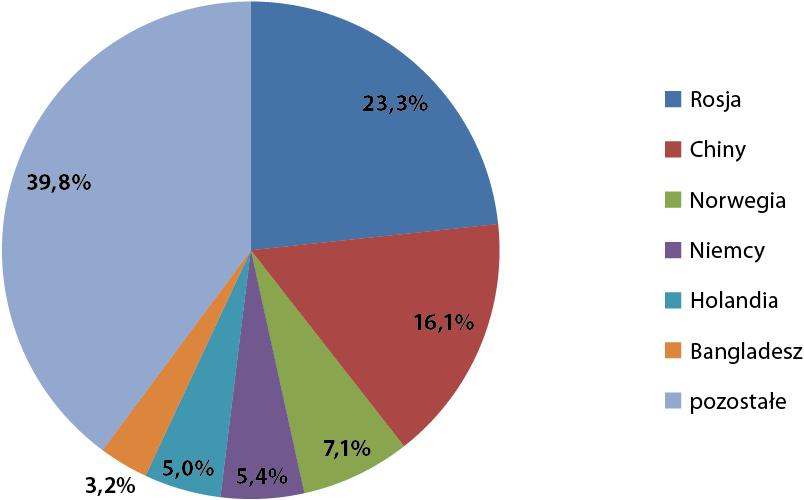

Towary importowane na Pomorze pochodziły w III kwartale 2021 r. przede wszystkim z kierunków: rosyjskiego (23,3 proc. wartości pomorskiego importu, głównie za sprawą paliw), chińskiego (16,1 proc.), norweskiego (7,1 proc.), niemieckiego (5,4 proc.), holenderskiego (5,0 proc.) oraz bangladeskiego (3,2 proc.). Podobnie jak w wypadku struktury geograficznej eksportu – była ona podobna do tych, obserwowanych w poprzednich kwartałach. Z kolei jeśli chodzi o całą polską gospodarkę – sprowadzane do naszego kraju w pierwszych dziewięciu miesiącach 2021 r. towary pochodziły w największej mierze z: Niemiec (21,2 proc.), Chin (14,3 proc.), Rosji (5,5 proc.) oraz Włoch (5,1 proc.).

Wykres 4. Struktura kierunkowa importu do województwa pomorskiego w III kwartale 2021 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Barometr innowacyjności

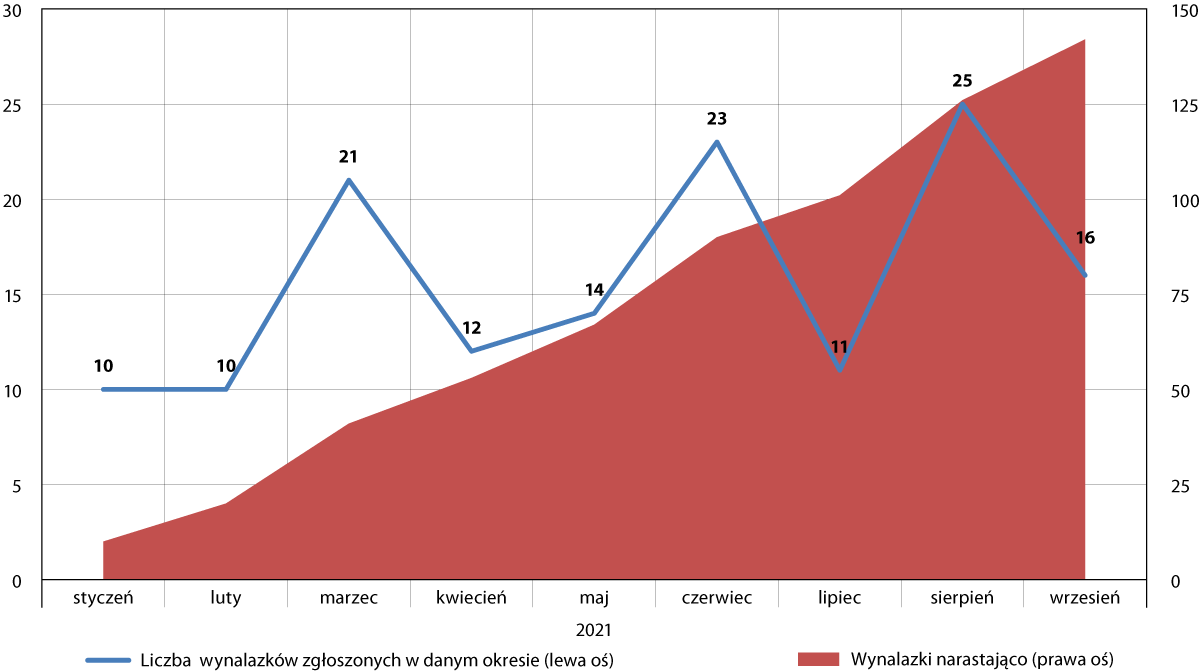

W III kwartale 2021 r. w Biuletynie Urzędu Patentowego opublikowano informację o 914 wynalazkach zgłoszonych do opatentowania. Liczba zgłoszeń pochodzących z województwa pomorskiego sięgnęła 52, co stanowiło 5,7 proc. wszystkich zgłoszonych wynalazków. Jest to wynik wyższy o 1,0 pkt. proc. niż w poprzednim kwartale i o 0,1 pkt. proc. wyższy niż w analogicznym okresie 2020 r.

Wykres 5. Liczba pomorskich wynalazków zgłoszonych i opublikowanych w Biuletynie Urzędu Patentowego w 2021 r.

Źródło: opracowanie IBnGR na podstawie http://www.uprp.pl

Podobnie jak w poprzednich kwartałach, udział województwa pomorskiego w liczbie zgłaszanych patentów był w III kwartale br., niższy od udziału regionu w liczbie mieszkańców całej Polski (6,0 proc.) oraz w odniesieniu do liczby ogólnopolskich przedsiębiorstw (6,8 proc.). Niemniej należy mieć na uwadze, iż statystyka patentowa jest zdominowana przez zgłoszenia z województwa mazowieckiego, w tym w szczególności z Warszawy.

Wiele wskazuje na to, że doświadczenie pandemii nie podwyższyło pozycji polskiej gospodarki w globalnych rankingach najbardziej innowacyjnych państw Europy i świata. I tak też w najnowszej edycji prestiżowego zestawienia Global Innovation Index przygotowywanego przez Światową Organizację Własności Intelektualnej, nasz kraj zajął 40. miejsce (oraz 27. miejsce w skali Europy), co oznacza spadek o dwie lokaty względem badania z ubiegłego roku. Z raportu wynika, że nasza gospodarka staje się coraz bardziej innowacyjna, i to w dość szybkim tempie, niemniej jednak wiele innych gospodarek porusza się na tej trajektorii jeszcze szybciej. Nasze silne strony dotyczą zasobów kapitału ludzkiego i badawczego oraz wiedzy, natomiast wśród mankamentów wskazano poziom rozwoju infrastruktury czy zaawansowania rynku. Odnośnie tego ostatniego – z niedawnego badania Dealroomu wynika zresztą, że nasz kraj, czyli pod względem ludności siódma gospodarka Europy, plasuje się dopiero na 16. miejscu, jeśli chodzi o inwestycje venture capital w start‑upy. W tym obszarze mamy jeszcze wiele do zrobienia.

Zwycięzcami tegorocznej edycji Global Innovation Index, w której przebadano łącznie 132 kraje, zostały: Szwajcaria, Szwecja, Stany Zjednoczone, Wielka Brytania oraz Korea Południowa. Polska wyprzedziła w rankingu chociażby Turcję czy Chorwację, lecz znalazła się za plecami Łotwy, Słowacji, Węgier czy Bułgarii8.

W III kwartale 2021 r. ¼ pomorskich zgłoszeń patentowych pochodziła z działu C Międzynarodowej Klasyfikacji Patentowej (chemia, metalurgia). Istotny, przekraczający 17 proc. odsetek dotyczył także trzech kolejnych grup: działu B (różne procesy przemysłowe i transport), F (budowa maszyn, oświetlenie itd.) oraz G (fizyka).

Największa nadreprezentacja względem kraju także dotyczyła działu F (+8,6 pkt. proc. względem kraju), natomiast największa różnica in minus odnosiła się do działu B (–8,2 pkt. proc.).

Z kolei w III kwartale 2020 roku największa nadreprezentacja zgłoszonych patentów względem kraju dotyczyła działu G (fizyka) – wyniosła ona 11,9 pkt. proc. Największe odchylenie in minus – podobnie jak w analizowanym kwartale – dotyczyło natomiast działu B (różne procesy przemysłowe, transport), wynosząc –12,9 pkt. proc.

Tabela 1. Ogólnopolskie oraz pomorskie zgłoszenia wynalazków opublikowane w Biuletynie Urzędu Patentowego wg Międzynarodowej Klasyfikacji Patentowej (MKP) w III kwartale 2021 r. oraz w 2021 r. ogółem

| Dział MKP |

III kwartał 2021 r. |

2021 r. |

| Pomorskie |

Polska |

różnica |

Pomorskie |

Polska |

różnica |

| % |

% |

pkt. proc. |

% |

% |

pkt. proc. |

| Dział A – Podstawowe potrzeby ludzkie |

11,7 |

17,5 |

–6,0 |

12,7 |

17,8 |

–5,1 |

| Dział B – Różne procesy przemysłowe; Transport |

17,3 |

25,5 |

–8,2 |

19,7 |

23,6 |

–3,8 |

| Dział C – Chemia; Metalurgia |

25,0 |

17,0 |

+8,0 |

19,7 |

19,6 |

+0,1 |

| Dział D – Włókiennictwo; Papiernictwo |

0,0 |

0,4 |

–0,4 |

0,0 |

0,5 |

–0,5 |

| Dział E – Budownictwo; Górnictwo |

1,9 |

9,3 |

–7,4 |

4,2 |

10,1 |

–5,9 |

| Dział F – Budowa maszyn; Oświetlenie; Ogrzewanie; Uzbrojenie; Technika minerska |

17,3 |

8,8 |

+8,6 |

14,8 |

10,4 |

+4,4 |

| Dział G – Fizyka |

17,3 |

12,9 |

+4,4 |

12,7 |

10,4 |

+2,3 |

| Dział H – Elektrotechnika |

9,6 |

8,6 |

+1,0 |

16,2 |

7,6 |

+8,6 |

| RAZEM |

100,0 |

100,0 |

|

100,0 |

100,0 |

|

Źródło: Opracowanie IBnGR na podstawie http://www.uprp.pl

W skali pierwszych trzech kwartałów 2021 r., specjalizacją Pomorza względem reszty kraju jest dział H (elektrotechnika), którego cechuje nadreprezentacja rzędu 8,6 pkt. proc., a także – choć w mniejszym stopniu – dział F (budowa maszyn, oświetlenie itd.), którego nadreprezentacja sięgnęła 4,4 pkt. proc.

Ważniejsze wydarzenia9

Duży ruch w PERN

W pierwszym półroczu 2021 r. w stacji PERN w Dębogórzu koło Gdyni rozładowanych zostało 37 tankowców. To o 10 więcej niż w pierwszych sześciu miesiącach 2020 r. i o 13 więcej niż w analogicznym okresie przed dwoma laty. To największe obroty PERN od początku istnienia terminalu produktów naftowych.

Kontrakt na kadłub wycieczkowca

Gdyńska Stocznia Crist pracuje nad budową bloków kadłuba luksusowego wycieczkowca dla brytyjskiej linii wycieczkowej Swan Hellenic. Bloki te zostaną złożony w cały kadłub w fińskiej Helsinki Shipyard, gdzie będą miały miejsce także prace związane z finalnym wykończeniem statku.

Białoruski start‑up w Gdańsku

W ramach inicjatywy Come2Pomerania zainicjowanej przez Invest in Pomerania oraz programu Poland.Business Harbour, w Gdańsku osiedli się kolejna białoruska firma. Pierwszą z nich była firma IT Agente. Tym razem będzie to start‑up technologiczny CareMe Tech.

Miliardowe inwestycje Lotosu

Grupa Lotos planuje w 2021 r. wydać na inwestycje około 1,4 mld zł. Jak przyznają przedstawiciele spółki – obecnie pracują nad 360 projektami, wśród których są m.in. te, dotyczące rozwoju technologii wodorowych czy offshore’u.

NCBiR dofinansuje gdański start‑up

Gdański start‑up SentiOne otrzyma prawie 19 mln zł dofinansowania z Narodowego Centrum Badań i Rozwoju. Środki te zostaną przeznaczone na doskonalenie technologii rozumienia języka naturalnego w językach: polskim, angielskim, niemieckim i hiszpańskim. Realizacja projektu pomoże firmie m.in. udoskonalić ich technologie chatbotów i voicebotów.

Nowy dyrektor generalny DCT

Nowym dyrektorem generalnym DCT został Charles Baker, pełniący dotąd funkcję wiceprezesa PSA Americas. Zastąpił na stanowisku Camerona Thorpe’a, który był szefem gdańskiego terminala od 2016 r.

Prezes Energi odwołany

Dotychczasowy prezes Zarządu Grupy Energa, Jacek Goliński został odwołany ze stanowiska. Do czasu powołania nowego prezesa jego obowiązki przejęła wiceprezes ds. korporacyjnych, Iwona Waksmundzka‑Olejniczak.

PolTREG na giełdzie

Firma biotechnologiczna PolTREG, założona przez naukowców z Gdańskiego Uniwersytetu Medycznego, zadebiutuje w IV kwartale br. na warszawskiej Giełdzie Papierów Wartościowych.

Lotos Petrobaltic powiększa flotę

W związku z planowanym przejściem ze świadczenia usług dla branży offshore na rzecz morskiej energetyki wiatrowej, Lotos Petrobaltic w ciągu czterech lat powiększy swoją flotę o pięć statków, które będą wykorzystywane przy budowie i serwisowaniu farm wiatrowych na Morzu Bałyckim.

Rhenus przejmuje C.Hartwig

Jeden z europejskich liderów logistycznych, niemiecka firma Rhenus przejmuje C.Hartwig Gdynia, które do tej pory wchodziło w skład grupy OT Logistics.

Port Centralny nie powstanie

Projekt budowy Portu Centralnego w Gdańsku, który miał powstać między ujściem kanału portowego a Naftoportem, nie znalazł inwestorów chętnych do jego realizacji. Na przedsięwzięcie składać się miała budowa m.in. ośmiu terminali, niemal 20 km nowych nabrzeży, sześciu wiaduktów oraz dróg.

Nowe firmy IT w Gdańsku

W Gdańsku swoje oddziały otworzą dwie firmy z branży IT – brytyjska Graphcore oraz ukraińskie Efisco. Tym samym w Trójmieście przybędzie około 100 nowych miejsce pracy w tym sektorze.

Pomorskie Centrum Logistyczne zostanie rozbudowane

Pomorskie Centrum Logistyczne powiększy się o piąty budynek, w którym znajdzie się niemal 40 tys. m²powierzchni magazynowo‑produkcyjnej.

W I półroczu Energa i Lotos na plusie

W pierwszych sześciu miesiącach br. obydwa gdańskie koncerny odnotowały zysk netto – w wypadku Energi wyniósł on 0,7 mld zł, natomiast Lotosu 1,4 mld zł. To wyniki znacznie lepsze niż w analogicznym okresie ubiegłego roku, gdy były one znacznie na minusie.

Rozbudowa puckiego portu

W ramach przebudowy portu w Pucku powstanie prawie 100 miejsc do cumowania jachtów. Inwestycja – w skład której wchodzi także budowa nowoczesnej infrastruktury – ma zostać oddana do użytkowania w III kwartale 2023 r.

Nowe laboratorium Blirt

Na potrzeby gdańskiej spółki biotechnologicznej Blirt, w Gdańskim Parku Naukowo‑Technologicznym zbudowanie zostanie nowoczesne laboratorium, w której m.in. produkowane będą białka oraz enzymy. Będzie to już piąte laboratorium należące do firmy.

Rozbudowa Terminalu Naftowego zakończona

Końca dobiegła rozbudowa Terminalu Naftowego PERN w Gdańsku. Dzięki zrealizowaniu tej kluczowej dla bezpieczeństwa energetycznego Polski inwestycji, posiadamy już nad morzem prawie 2 mln m³ pojemności na ropę naftową i możemy sprowadzać różne jej rodzaje z różnych kierunków.

Inwestycja PKP w Gdyni

PKP Polskie Linie Kolejowe kosztem 1,5 mld zł przebudują 115 km torów w celu poprawienia dostępu kolejowego do portu morskiego w Gdyni. W ramach inwestycji zelektryfikowane zostaną też dojazdy do bram portu, powstanie także ponad 350 nowych rozjazdów.

Nagrody dla statków z Remontowej

Australijskie wydawnictwo Baird Maritime nagrodziło tytułem Statku Roku 2020 w kategorii World Best Multi‑Purpose Workboat bliźniacze jednostki Zodiak II i Planeta I zaprojektowane przez Remontowa Marine Design&Consulting oraz wybudowane w stoczni Remontowa Shipbuilding. Ta ostatnia została też laureatem prestiżowej nagrody Shippax Award podczas Shippax Ferry Conference za budowę promu hybrydowego Festøya.

W Gdańsku powstanie Baltic Hub 3

Na obszarze DCT Gdańsk powstanie trzecie nabrzeże głębokowodne – Baltic Hub 3. Dzięki jego realizacji moce przeładunkowe terminalu wzrosną do 4,5 mln TEU rocznie. Inwestycja ma pochłonąć 450 mln euro.

Kontrakt na Mieczniki

W PGZ Stoczni Wojennej w Gdyni podpisany został kontrakt na budowę czterech okrętów typu Miecznik. Pierwszy z nich ma być gotowy w 2025 r. To dla naszego wojska największy kontrakt realizowany przez polski przemysł zbrojeniowy – szacowana wartość zlecenia to 10 mld zł.

Nowy statek Polskich Linii Oceanicznych

Polskie Linie Oceaniczne wzbogaciły się o nową jednostkę – POL Stella. Jest to statek typu ro‑ro, który został zbudowany w 2009 r. w Danii. Docelowo będzie kursował na linii żeglugowej Rotterdam – Killingholme.

Crist zbuduje specjalistyczny statek

Gdyńska stocznia wybuduje jednostkę, która będzie odpowiadała za układanie żwiru na dnie morskim w trakcie budowy podmorskiego tunelu między Niemcami a Danią. Zleceniodawcą jest konsorcjum Femern Link Contractors.

1 za: coface.pl

2 za: businessinsider.com.pl, rp.pl

3 za: businessinsider.com.pl

4 za: stat.gov.pl, rp.pl, money.pl

5 za: stat.gov.pl, bankier.pl

6 za: stat.gov.pl, bankier.pl

7 za: stat.gov.pl

8 za: cyfrowa.rp.pl, wipo.org

9 W niniejszym podrozdziale wykorzystano informacje pochodzące m.in. z portalów trojmiasto.pl oraz pomorskie.eu.