Koniunktura gospodarcza

Po kilkunastu miesiącach naznaczonych pandemią koronawirusa, światowa gospodarka ma szansę odnotować w 2021 r. najsilniejsze od wielu dekad ożywienie po recesji. Według czerwcowych prognoz Banku Światowego, globalny wzrost gospodarczy ma w tym roku przyspieszyć do poziomu 5,6 proc. Tak dobre prognozy wiążą się przede wszystkim ze spodziewanym bardzo silnym wzrostem, jaki ma nastąpić w grupie największych gospodarek, takich jak m.in. Stany Zjednoczone czy Chiny. Pierwsza z nich ma urosnąć o 6,8 proc. względem ubiegłego roku, co jest rekordowym tempem od połowy lat 80., natomiast druga – w tempie 8,5 proc. Dobre prognozy dla globalnych liderów gospodarczych nie zmieniają jednak faktu, że nadchodzące ożywienie będzie bardzo zróżnicowane – wiele państw, które nadal zmagają się z poważnymi konsekwencjami pandemii odnotuje znacznie niższy poziom wzrostu od globalnych liderów1.

Pomimo spodziewanego boomu gospodarczego warto też zwrócić uwagę na czynniki ryzyka, które mogą zrewidować obecne prognozy. Jak wskazują analitycy Zespołu Analiz Makroekonomicznych PKO BP, najistotniejszym z nich jest pandemia, która nadal daje się we znaki za sprawą kolejnych wariantów wirusa. Sytuacji nie poprawia również niewystarczająco wysoki odsetek osób zaszczepionych. Drugim ryzykiem są „wąskie gardła”, za sprawą których łatwo można przejść z gospodarki nadmiaru do gospodarki niedoboru2.

Jak dotąd Polska jest wskazywana jako jedno z państw, które pod kątem gospodarczym radzi sobie z obecnym kryzysem bardzo dobrze. Według Banku Światowego w 2021 r. nasza gospodarka ma urosnąć o 3,8 proc., natomiast jeszcze bardziej optymistyczne są prognozy banków, jak chociażby Credit Agricole, który spodziewa się wzrostu PKB o 4,6 proc. w stosunku do ubiegłego roku, czy banku PKO BP, który zrewidował w czerwcu prognozę wzrostu PKB do 5,4 proc. Tak dobre przewidywania wynikają m.in. z bardzo niskiego poziomu bezrobocia, wystrzału w górę produkcji przemysłowej czy bardzo dobrych wyników eksportu. Ceną szybkiego ożywienia jest jednak wysoka inflacja. Według prognoz PKO BP w drugim półroczu utrzyma się ona w przedziale 4,5‑5,0 proc., natomiast w kolejnym roku będzie nieznacznie tylko niższa3.

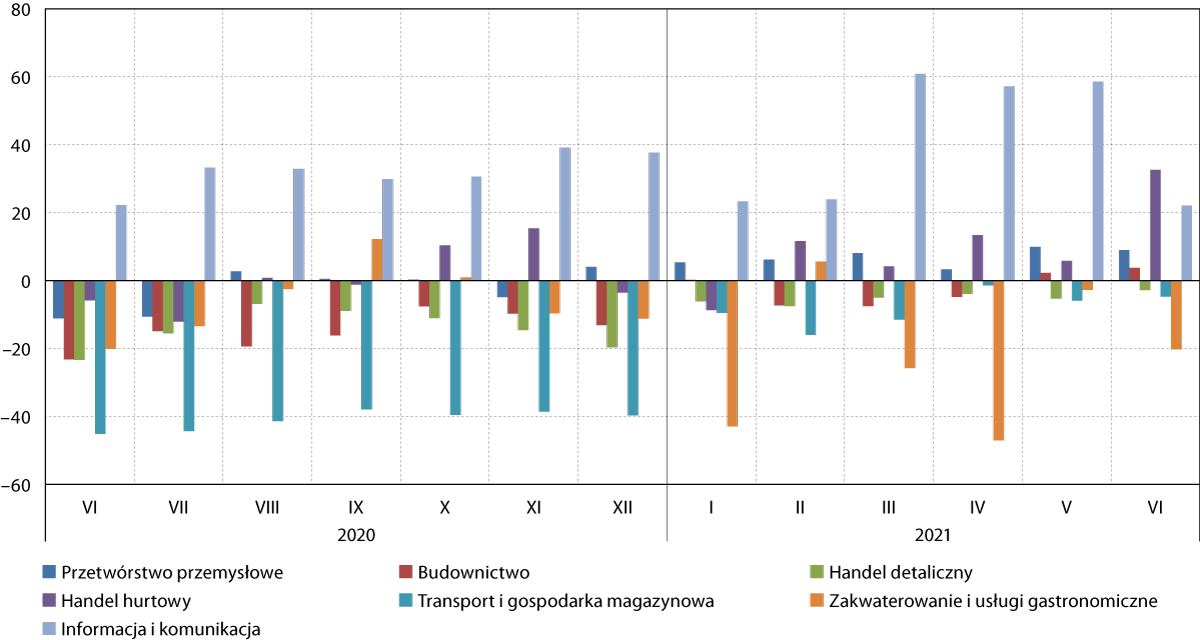

Ożywienie gospodarcze widać także na Pomorzu. W II kwartale 2021 r. w czterech spośród siedmiu analizowanych obszarów gospodarki wskaźnik bieżącej ogólnej sytuacji pomorskich przedsiębiorstw znajdował się „na plusie”. Mowa tu o sektorach: handlu hurtowego (+32,6 pkt., co było wynikiem najwyższym przynajmniej od 2011 r., od kiedy zbieramy dane), informacji i komunikacji (+22,1 pkt.), przetwórstwa przemysłowego (+9,0 pkt.) oraz budownictwa (+3,8 pkt.). Negatywne odczucia przeważały natomiast przede wszystkim w sektorze zakwaterowania i usług gastronomicznych (–20,2 pkt., co może wynikać z faktu, że w 2021 r., w porównaniu z rokiem ubiegłym, znacznie więcej Polaków zdecydowało się na zagraniczne wyjazdy turystyczne), a także transportu i gospodarki magazynowej (–4,7 pkt.) oraz handlu detalicznego (–2,8 pkt.).

W sześciu spośród siedmiu badanych sektorów wskaźnik bieżącej ogólnej sytuacji przedsiębiorstwa był pod koniec mijającego kwartału wyższy niż pod koniec poprzedniego kwartału. Szczególnie duży wzrost dotyczył segmentów handlu hurtowego (+28,4 pkt. względem marca br.) oraz budownictwa (+11,3 pkt.). W pozostałych czterech wahał się w granicach 0,9‑6,8 pkt. Jedynym sektorem, w którym nastroje przedsiębiorców uległy pogorszeniu był obszar informacji i komunikacji (–38,8 pkt.). Tak duży spadek nie wynika jednak z nagłego załamania, jakie dotknęło ten sektor, lecz z rekordowo wysokiej wartości wskaźnika (60,9 pkt.), jaką odnotowano pod koniec poprzedniego kwartału.

To, że sytuacja pomorskich firm w 2021 r. jest wyraźnie lepsza niż w trakcie ubiegłego, naznaczonego nadejściem pandemii, roku dobrze pokazuje fakt, że nastroje badanych z pięciu spośród siedmiu analizowanych obszarów gospodarki były w II kwartale br. wyraźnie lepsze niż w analogicznym okresie ub.r. Największa różnica in plus dotyczy sektora transportu i gospodarki magazynowej (+40,4 pkt. względem II kwartału 2020 r.), który – działając w otoczeniu międzynarodowym, w tym w bliskich relacjach biznesowych z partnerami z Dalekiego Wschodu – jako jeden z pierwszych odczuł skutki ubiegłorocznego tąpnięcia. W czerwcu br. znacznie wyższe niż przed rokiem były także wartości wskaźnika bieżącej ogólnej sytuacji przedsiębiorstwa w branżach: handlu hurtowego (+38,4 pkt.), budownictwa (+27,0 pkt.), handlu detalicznego (+20,5 pkt.) oraz przetwórstwa przemysłowego (+20,1 pkt.). Minimalnie niższa ocena niż przed rokiem dotyczyła natomiast sektorów: zakwaterowania i usług gastronomicznych oraz informacji i komunikacji – w obydwu wskaźnik był o 0,1 pkt. niższy niż w II kwartale 2020 r.

Wykres 1. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w okresie od czerwca 2020 do czerwca 2021 r.

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: opracowanie IBnGR na podstawie danych GUS

Pomorscy przedsiębiorcy z czterech spośród siedmiu analizowanych sektorów oceniali w czerwcu br. swoją bieżącą ogólną sytuację lepiej niż przeciętnie w kraju – sytuacja ta dotyczyła obszarów: handlu hurtowego (+18,4 pkt. względem kraju), budownictwa (+12,7 pkt.), zakwaterowania i usług gastronomicznych (+12,4 pkt.) oraz przetwórstwa przemysłowego (+10,8 pkt.). Swoją sytuację najbardziej in minus ocenili natomiast przedsiębiorcy z branży transportu i gospodarki magazynowej (–12,7 pkt.).

W porównaniu z analogicznym okresem sprzed siedmiu lat (2014 r.), nastroje pomorskich przedsiębiorców były pod koniec II kwartału br. wyższe w pięciu spośród siedmiu branych pod uwagę sektorów. Największa różnica in plus – odpowiednio: +18,4 pkt. oraz +12,5 pkt. względem czerwca 2014 r. dotyczyła obszarów budownictwa i handlu hurtowego. Nieznacznie lepiej swoją obecną sytuację ocenili też badani z segmentów: transportu i gospodarki magazynowej, handlu detalicznego oraz przetwórstwa przemysłowego. W ciemniejszych barwach niż przed siedmioma laty swoją sytuację ocenili natomiast przedsiębiorcy z branż: zakwaterowania i usług gastronomicznych (–14,4 pkt.) oraz informacji i komunikacji (–10,5 pkt.).

Widać już, że po kryzysie spowodowanym pandemią coraz więcej pomorskich przedsiębiorców spogląda w przyszłość optymistycznie. W czerwcu br. w największym stopniu dotyczyło to tych, działających w obszarze zakwaterowania i usług gastronomicznych, gdzie wartość przewidywanej ogólnej sytuacji przedsiębiorstwa sięgnęła aż 73,7 pkt. To jego zdecydowanie najwyższa wartość przynajmniej od 2011 r., od kiedy gromadzimy dane. Warto mieć jednak na uwadze, że tak dobry wynik jest w dużej mierze uwarunkowany sezonowym charakterem działalności turystycznej prowadzonej na Pomorzu – wysokie wartości wskaźnika przewidywanej ogólnej sytuacji przedsiębiorstwa są w tej branży odnotowywane praktycznie co roku w czerwcu. Wyraźnie pozytywne prognozy dotyczyły także przedsiębiorców z sektora handlu hurtowego (+14,3 pkt.), natomiast w mniejszym już stopniu – z przetwórstwa przemysłowego oraz budownictwa (w obydwu przypadkach +5,6 pkt.). Z kolei negatywne odczucia odnośnie nadchodzącej przyszłości przeważały – choć najczęściej w dość umiarkowanym stopniu – w sektorach: transportu i gospodarki magazynowej (–9,6 pkt.), informacji i komunikacji (–6,1 pkt.) oraz handlu detalicznego (–1,1 pkt.).

W czterech spośród siedmiu analizowanych obszarów przewidywania pomorskich przedsiębiorców były bardziej optymistyczne niż przeciętnie w kraju. W największym stopniu – co wynika z wysokiej atrakcyjności turystycznej Pomorza – dotyczyło to branży zakwaterowania i usług gastronomicznych (+34,9 pkt. względem kraju), natomiast w mniejszym: handlu hurtowego (+9,1 pkt.), budownictwa (+7,7 pkt.) oraz przetwórstwa przemysłowego (+5,0 pkt.). Na przeciwnym biegunie znalazły się natomiast sektory: transportu i gospodarki magazynowej (–13,4 pkt.), informacji i komunikacji (–9,0 pkt.) oraz handlu detalicznego (–4,3 pkt.).

Działalność przedsiębiorstw

Pod koniec II kwartału br. w województwie pomorskim zarejestrowanych było 325,2 tys. podmiotów gospodarki narodowej. W porównaniu z danymi sprzed roku, ich liczba wzrosła o około 13,0 tys. Z kolei w okresie kwiecień‑czerwiec br. ich liczba wzrosła o około 4,5 tys.

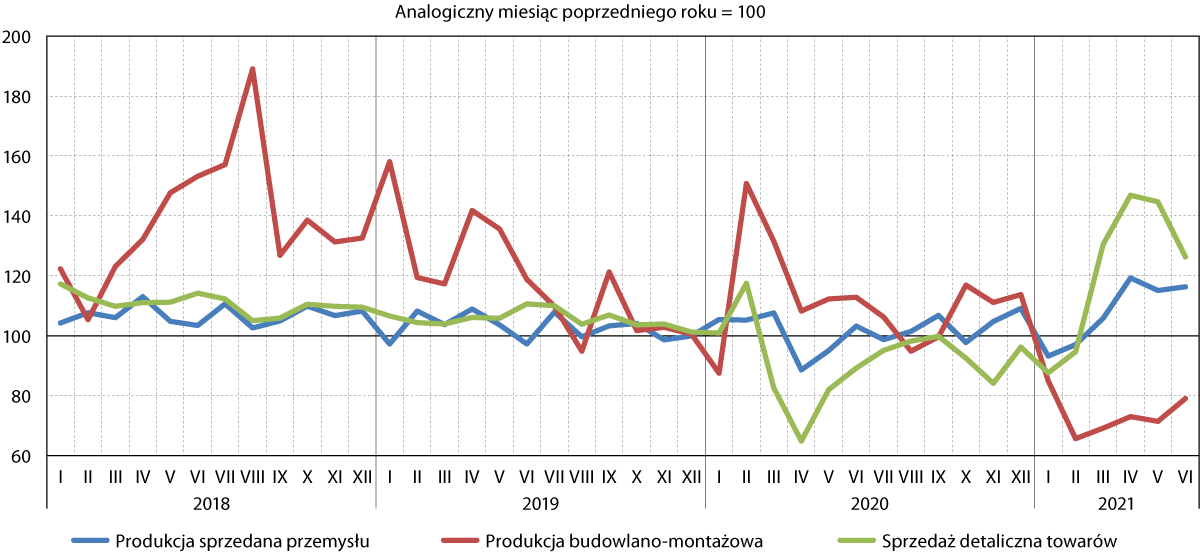

Wykres 2. Dynamika produkcji sprzedanej, budowlano‑montażowej i sprzedaży detalicznej w województwie pomorskim w okresie od stycznia 2018 do czerwca 2021 r.

Źródło: opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

Wartości indeksu produkcji sprzedanej przemysłu notowane w II kwartale br. wskazują, że był to z perspektywy pomorskiego II sektora udany okres. We wszystkich trzech miesiącach były one wyraźnie wyższe niż przed rokiem – co swoją drogą nie powinno zaskakiwać, gdyż to właśnie na II kwartał ub.r. przypadła Polsce dotkliwa w skutkach tzw. I fala pandemii – i wynosiły odpowiednio: 19,3 proc. więcej w ujęciu rok do roku w kwietniu, 15,1 proc. więcej w maju oraz 16,3 więcej w czerwcu. Analizując wzrost notowany w ujęciu rok do roku, był to najbardziej udany kwartał od ponad 10 lat – ostatnio tak dobre wyniki odnotowano w IV kwartale 2010 r. Jak wskazują wartości indeksu PMI, określającego koniunkturę w przemyśle na podstawie badania ankietowego wśród menedżerów logistyki przedsiębiorstw – ożywienie w sektorze przemysłowym dotyczyło w II kwartale 2021 r. całej polskiej gospodarki. W czerwcu PMI dla Polski wyniósł 59,4 pkt., co było najwyższym odczytem od początku prowadzonych od 1998 r. badań. Wcześniejszy rekord został pobity w maju br., kiedy to wartość PMI wyniosła 57,2 pkt. Warto pamiętać, że w zestawieniu tym każdy wynik powyżej 50,0 pkt. oznacza poprawę sytuacji w sektorze, natomiast poniżej – pogorszenie. Z raportu IHS Markit, która przygotowuje indeks PMI, wyczytać możemy, że w czerwcu „tempo ekspansji w przemyśle zarejestrowało rekordową wartość drugi miesiąc z rzędu, a poziom zaległości produkcyjnych wzrósł w bezprecedensowym stopniu. Nowe zamówienia wzrosły w najszybszym tempie w historii badań, napędzając wzrost produkcji, zatrudnienia oraz aktywności zakupowej. Najnowsze dane wykazały również bezprecedensowe presje inflacyjne oraz bezprecedensowe opóźnienia w dostawach środków produkcji do polskich fabryk”. Warto mieć na uwadze, że ożywienie, jakie nastąpiło w polskim przemyśle wiąże się z ożywieniem, jakie ma miejsce również w niemieckiej gospodarce, a także gospodarkach innych państw strefy euro4.

Wartości indeksu produkcji budowlano‑montażowej na Pomorzu były przez wszystkie trzy miesiące II kwartału 2021 r. wyraźnie niższe niż w analogicznym okresie ubiegłego roku. W kwietniu wartość ta była o 27,0 proc. niższa w ujęciu rok do roku, w maju – o 28,6 proc. niższa, natomiast w czerwcu – o 21,0 proc. niższa. Były to wyniki gorsze od notowanych w skali całej polskiej gospodarki, gdzie dynamika produkcji budowlano‑montażowej była w ujęciu rok do roku: niższa o 4,2 proc. w kwietniu, wyższa o 4,7 proc. w maju oraz o 4,4 proc. w czerwcu br. W porównaniu z końcem II kwartału 2020 r. najbardziej okazałe zwiększenie produkcji budowlano‑montażowej zaobserwowano wśród jednostek wykonujących roboty budowlane specjalistyczne (o 18,3 proc.). Minimalnie „na minusie” (o 0,3 proc.) znalazł się natomiast segment budowy budynków. Większość ekspertów przewidywała, że po majowym wzroście, indeks produkcji budowlano‑montażowej poszybuje w czerwcu jeszcze bardziej w górę – tak się jednak nie stało. Uznaje się, że jednym z najważniejszych czynników hamujących dziś produkcję tego sektora jest istotny wzrost cen materiałów budowlanych, który nastąpił w dużej mierze wskutek pandemii5.

Znacznie wyższy niż przed rokiem był w II kwartale 2021 r. poziom sprzedaży detalicznej towarów – w kwietniu o 46,9 proc. w ujęciu rok do roku, w maju – o 44,7 proc., a w czerwcu – o 26,3 proc. Tak duży wzrost wynika z faktu, że w analogicznym okresie ubiegłego roku mieliśmy do czynienia z tzw. I falą pandemii, która pociągnęła za sobą cały szereg restrykcji, na których w bardzo dużej mierze ucierpiały podmioty działające w obszarze handlu detalicznego – w szczególności te, które równolegle obok sprzedaży fizycznej, nie prowadziły sprzedaży kanałami wirtualnymi. Z kolei w skali całej polskiej gospodarki wzrost sprzedaży detalicznej sięgnął w czerwcu 13,0 proc. w cenach bieżących, co – przy uwzględnieniu inflacji – oznacza, że kupiliśmy o 8,6 proc. więcej towarów niż w pod koniec II kwartału 2020 r. Największy wzrost – o 27,0 proc. w ujęciu rok do roku dotyczył grupy pojazdów samochodowych i motocykli, a także tekstyliów, odzieży i obuwia (+23,6 proc.). W żadnej z analizowanych grup towarów nie odnotowano spadku, natomiast najniższy wzrost dotyczył obszaru żywności, napojów oraz wyrobów tytoniowych (+2,7 proc.). Jak wskazują analitycy PKO BP, obecny poziom sprzedaży znajduje się powyżej długoterminowego trendu sprzed pandemii. Co ciekawe, „stratna” na zniesieniu restrykcji okazała się sprzedaż internetowa – w czerwcu jej udział spadł do 8,1 proc., czyli do poziomu najniższego od lutego ub.r., czyli ostatniego miesiąca w „erze przedpandemicznej”6.

Handel zagraniczny

Wymiana handlowa Pomorza w II kwartale 2021 r. po kilku trudniejszych kwartałach naznaczonych pandemią, nabrała zdecydowanego rozpędu. Zarówno wartość eksportu, jak i importu były w regionie wyższe niż w I kwartale br. W wypadku eksportu (3860,4 mln euro) był to wzrost rzędu 12,1 proc., natomiast importu (3733,2 mln euro) – o 8,9 proc. Saldo handlu zagranicznego trzeci kwartał z rzędu pozostało dodatnie, wynosząc +127,2 mln euro.

W skali całej polskiej gospodarki w I półroczu 2021 r. eksport wyniósł 136,8 mld euro, natomiast import – 133,0 mld euro. Saldo handlu zagranicznego również było zatem dodatnie, wynosząc +3,8 mld euro. W porównaniu z okresem styczeń‑czerwiec 2020 r., eksport wzrósł o 22,9 proc., natomiast import – o 23,6 proc.7

W porównaniu z II kwartałem 2020 r. wyraźnie wzrósł zarówno poziom pomorskiego eksportu, jak i importu – w wypadku pierwszego o 38,3 proc., natomiast drugiego aż o 62,4 proc. Tak duża różnica wynika oczywiście z pandemii, która na dobre uderzyła w światową, w tym również i polską gospodarkę, właśnie w II kwartale minionego roku. Ze względu na znaczne ograniczenie importu, w tamtym okresie saldo handlu zagranicznego było na Pomorzu bardzo wysoko „na plusie”, wynosząc +492,0 mln euro. Z kolei w odniesieniu do II kwartału 2019 r. wartość pomorskiego eksportu wzrosła o 43,9 proc., natomiast importu – o 12,0 proc.

Wśród towarów eksportowanych z Pomorza w II kwartale br. dominowały produkty z grup: statków, łodzi i konstrukcji pływających (25,4 proc. wartości pomorskiego eksportu). Znaczący był również udział towarów przypisanych do grup: maszyn i urządzeń elektrycznych (8,3 proc.), ryb i skorupiaków (6,1 proc.), zbóż (5,8 proc.) oraz reaktorów jądrowych, kotłów, maszyn oraz urządzeń mechanicznych (5,7 proc.). Struktura ta była zatem zbliżona do tych, obserwowanych w poprzednich kwartałach. Cały czas zauważalny jest stosunkowo niski (4,6 proc.) udział grupy paliw w pomorskim eksporcie, co jest bodaj najistotniejszą zmianą struktury produktowej eksportu z Pomorza, wywołanej kryzysem pandemicznym.

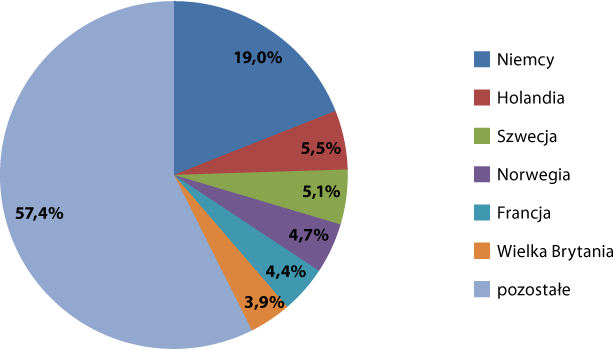

Wykres 3. Struktura kierunkowa eksportu z województwa pomorskiego w II kwartale 2021 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Dominującymi odbiorcami produktów eksportowanych w II kwartale 2021 r. z Pomorza byli partnerzy handlowi z Niemiec (19,0 proc.), Holandii (5,5 proc.), Szwecji (5,1 proc.), Norwegii (4,7 proc.), Francji (4,4 proc.) oraz Wielkiej Brytanii (3,9 proc.). W tej materii nie zaszła zatem żadna istotna zmiana w porównaniu z poprzednimi kwartałami. W skali całej polskiej gospodarki największym partnerem eksportowym w I półroczu br. – podobnie jak we wcześniejszych okresach – były Niemcy (28,7 proc.), za których plecami znalazły się: Francja (6,0 proc.) oraz Czechy (5,9 proc.).

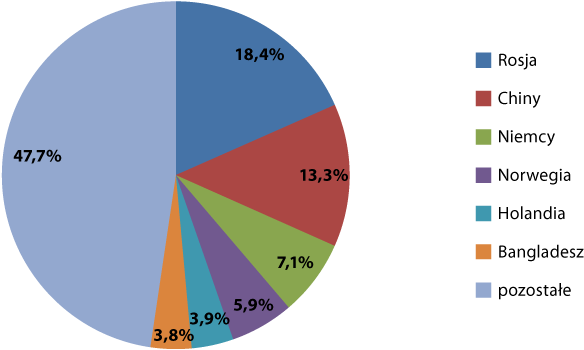

Jeśli chodzi o pomorski import w II kwartale br., jego niemal ¼ wartości (22,0 proc.) dotyczyła grupy paliw, a następnie statków, łodzi oraz konstrukcji pływających (15,8 proc.), maszyn i urządzeń elektrycznych (10,8 proc.) oraz ryb i skorupiaków (6,2 proc.). Produkty z tych grup odpowiadały łącznie za niemal 55 proc. wartości importu na Pomorze. W porównaniu z poprzednim kwartałem dało się zauważyć bardzo wyraźny wzrost udziału w ogólnej strukturze grupy statków, łodzi oraz konstrukcji pływających (+9,0 pkt. proc. względem I kwartału br.) – nie należy jednak wysnuwać z tego daleko idących wniosków, gdyż kontrakty zawierane w segmencie przemysłu morskiego nieraz opiewają na bardzo wysokie kwoty i zdarza się, że kilka (czasem nawet jedna) transakcji może mieć istotny wpływ na całą kwartalną strukturę pomorskiego importu.

Wśród towarów sprowadzanych na Pomorze w II kwartale 2021 r. dominowały te, pochodzące z Rosji (18,4 proc. wartości pomorskiego importu – głównie za sprawą paliw), Chin (13,3 proc.), Niemiec (7,1 proc.), Norwegii (5,9 proc.), Holandii (3,9 proc.) oraz Bangladeszu (3,8 proc.). Bardzo wysoka pozycja ostatniego z tych krajów – zaobserwowana także w poprzednim kwartale – bierze się z rosnącej wartości sprowadzanych stamtąd produktów z grupy artykułów odzieżowych. Istotnych zmian nie zaobserwowano również w ogólnopolskiej strukturze importowej – towary o największej wartości były w I półroczu br. sprowadzane z Niemiec (21,6 proc. wartości importu), a następnie – z Chin (14,0 proc.) oraz Włoch (5,2 proc.).

Wykres 4. Struktura kierunkowa importu do województwa pomorskiego w II kwartale 2021 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Barometr innowacyjności

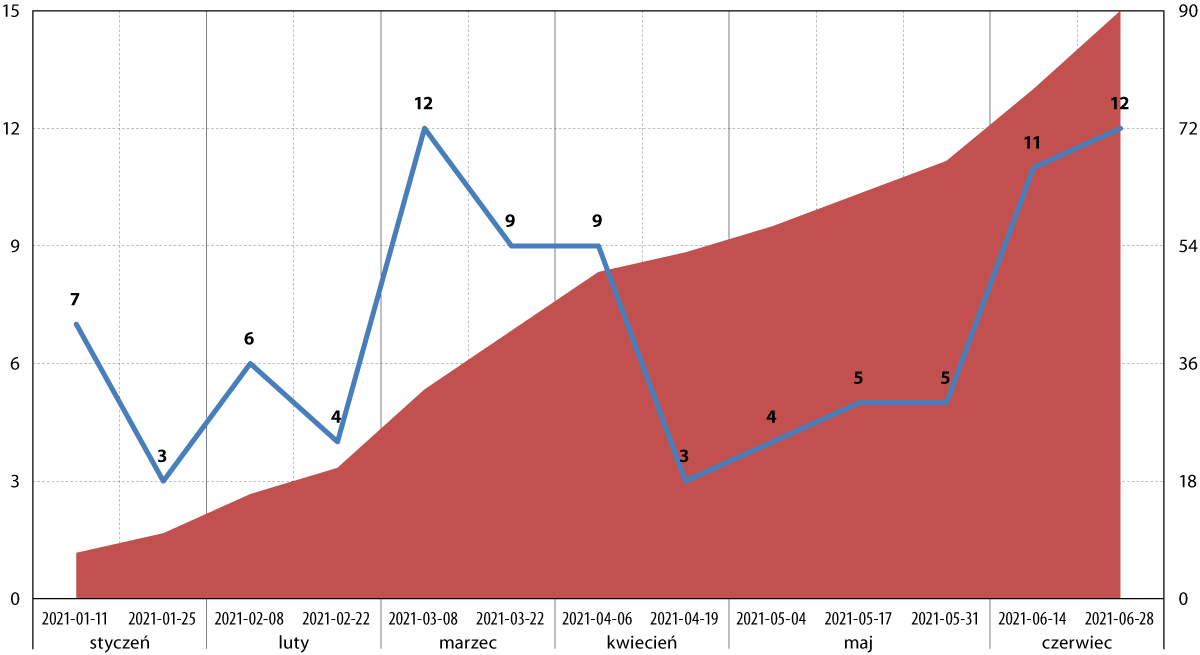

W II kwartale 2021 r. w Biuletynie Urzędu Patentowego opublikowano informację o 1050 wynalazkach zgłoszonych do opatentowania. Liczba zgłoszeń pochodzących z województwa pomorskiego sięgnęła 49, co stanowiło 4,7 proc. wszystkich zgłoszonych wynalazków. Jest to wynik niższy o 0,7 pkt. proc. niż w poprzednim kwartale, jak i w analogicznym okresie 2020 r.

Wykres 5. Liczba pomorskich wynalazków zgłoszonych i opublikowanych w Biuletynie Urzędu Patentowego w 2021 r.

Źródło: opracowanie IBnGR na podstawie http://www.uprp.pl

Udział województwa pomorskiego w liczbie zgłaszanych patentów był zatem w mijającym kwartale, tak samo jak w poprzednich, niższy od udziału regionu w liczbie mieszkańców całej Polski (6,0 proc.) oraz w odniesieniu do liczby ogólnopolskich przedsiębiorstw (6,8 proc.). Niemniej należy mieć na uwadze, iż statystyka patentowa jest zdominowana przez zgłoszenia z województwa mazowieckiego, w tym w szczególności z Warszawy.

Polskiej gospodarce nadal trudno jest wskoczyć na tory innowacyjnego rozwoju. Dobrze pokazuje to najnowszy raport Komisji Europejskiej pt. European Innovation Scoreboard 2021, w którym analizie poddana została innowacyjność wszystkich państw członkowskich Unii Europejskiej. Polska w zestawieniu tym wypadła bardzo słabo – została sklasyfikowana na 24 miejscu spośród 27 badanych gospodarek. Tym samym znaleźliśmy się – obok Chorwacji, Węgier, Słowacji, Łotwy, Bułgarii i Rumunii – w grupie tzw. wschodzących innowatorów. Liderami rankingu są: Szwecja, Finlandia, Dania oraz Belgia.

Sam ranking tworzony był na podstawie 27 wskaźników, które obejmowały obszary takie jak m.in.: digitalizacja, jakość zasobów ludzkich, wykorzystanie technologii informacyjnych, dostępność finansowania na działania badawczo‑rozwojowe czy produktywność. W tym kontekście najmocniejszą stroną Polski był generalny poziom ucyfrowienia, jak również odsetek osób z wyższym wykształceniem w stosunku do ogółu społeczeństwa – w tych obszarach wyraźnie przekraczaliśmy średnią unijną. Nasza gospodarka wypadła natomiast bardzo słabo, jeśli chodzi o m.in. poziom zatrudnienia w innowacyjnych przedsiębiorstwach, liczbę zgłaszanych patentów czy liczbę zaawansowanych technologicznie małych i średnich przedsiębiorstw.

Ciekawy wniosek, jaki wynika z ww. opracowania dotyczy tego, że Unia Europejska jako całość lepiej radzi sobie pod kątem wdrażania innowacji od Stanów Zjednoczonych, postrzeganych jako jeden z potentatów w zakresie tworzenia innowacyjnych rozwiązań. Nie zmienia to jednak faktu, że Europa nadal pozostaje w tyle za światowymi liderami innowacyjności, takimi jak Korea Południowa, Australia czy Japonia8.

Zgłoszenia patentowe zgłoszone w II kwartale 2021 r. w województwie pomorskim dotyczyły w największej mierze działu H (elektrotechnika – 26,5 proc.) oraz – dominującego w poprzednich dwóch kwartałach – działu B (różne procesy przemysłowe i transport – 18,4 proc.).

Największa nadreprezentacja względem kraju także dotyczyła działu H (elektrotechnika: +18,6 pkt. proc. względem kraju). Największa różnica in minus odnosiła się natomiast działu C (chemia, metalurgia: –6,6 pkt. proc.).

W analogicznym okresie ubiegłego roku największa nadreprezentacja zgłoszonych patentów względem kraju dotyczyła działu G (fizyka) – wyniosła ona 16,4 pkt. proc. Największe odchylenie in minus dotyczyło natomiast działu A – podstawowe potrzeby ludzkie, wynosząc 6,7 pkt. proc.

Tabela 1. Ogólnopolskie oraz pomorskie zgłoszenia wynalazków opublikowane w Biuletynie Urzędu Patentowego wg Międzynarodowej Klasyfikacji Patentowej (MKP) w II kwartale 2021 r. oraz w 2021 r. ogółem

| Dział MKP |

II kwartał 2021 r. |

2021 r. |

| Pomorskie |

Polska |

różnica |

Pomorskie |

Polska |

różnica |

| % |

% |

pkt. proc. |

% |

% |

pkt. proc. |

| Dział A – Podstawowe potrzeby ludzkie |

14,3 |

19,1 |

–4,9 |

13,3 |

18,0 |

–4,7 |

| Dział B – Różne procesy przemysłowe; Transport |

18,4 |

24,3 |

–5,9 |

21,1 |

22,6 |

–1,5 |

| Dział C – Chemia; Metalurgia |

12,2 |

18,9 |

–6,6 |

16,7 |

20,9 |

–4,2 |

| Dział D – Włókiennictwo; Papiernictwo |

0,0 |

0,6 |

–0,6 |

0,0 |

0,6 |

–0,6 |

| Dział E – Budownictwo; Górnictwo |

6,1 |

9,6 |

–3,5 |

5,6 |

10,5 |

–5,0 |

| Dział F – Budowa maszyn; Oświetlenie; Ogrzewanie; Uzbrojenie; Technika minerska |

14,3 |

11,7 |

+2,6 |

13,3 |

11,2 |

+2,1 |

| Dział G – Fizyka |

8,2 |

7,9 |

+0,3 |

10,0 |

9,1 |

+0,9 |

| Dział H – Elektrotechnika |

26,5 |

7,9 |

+18,6 |

20,0 |

7,1 |

+12,9 |

| RAZEM |

100,0 |

100,0 |

|

100,0 |

100,0 |

|

Źródło: opracowanie IBnGR na podstawie http://www.uprp.pl

Mając na uwadze zgłoszenia wynalazków notowane narastająco od początku 2021 r., można stwierdzić, że względem kraju Pomorze specjalizuje się przede wszystkim w dziale H, który charakteryzuje nadreprezentacja rzędu 12,9 pkt. proc.

Ważniejsze wydarzenia9

1,15 mld zł straty Lotosu

Strata netto Grupy Lotos wyniosła w 2020 r. 1,15 mld zł. Zarząd spółki argumentuje ten wynik przede wszystkim niższymi cenami produktów naftowych na świecie.

Mniej uzależnieni od rosyjskich dostaw

W 2020 r. rosyjska ropa odpowiadała za 30 proc. dostaw morskich, jakie przeszły przez gdański Naftoport. To wynik o 6 pkt. proc. niższy niż przed rokiem.

Energa ze stratą za 2020 r.

Strata Grupy Energa w 2020 r. sięgnęła 444 mln zł netto. Był to wynik znacznie lepszy od odnotowanego w 2019 r. – wówczas strata przekroczyła 1 mld zł.

Kosakowo przejęło majątek gdyńskiego lotniska

Gmina Kosakowo nabyło majątek Portu Lotniczego Gdynia‑Kosakowo. Wysokość transakcji opiewa na 7,15 mln zł. Od lutego 2014 r. lotnisko nie może funkcjonować, gdyż Komisja Europejska zakwestionowała pomoc publiczną, jaką uzyskało ono ze strony Gdyni i Kosakowa.

Nowy prezes Stoczni Gdynia

Adam Meller, dotychczasowy Prezes Zarządu Morskiego Portu Gdynia został odwołany z pełnionej funkcji przez nowo powołaną Radę Nadzorczą spółki. Nowym Prezesem został mianowany dotychczasowy Wiceprezes oraz dyrektor ds. infrastruktury i zarządzania majątkiem, Jacek Sadaj.

Centrum Ekoinnowacji PG już w budowie

Rozpoczęła się budowa Centrum Ekoinnowacji Politechniki Gdańskiej. Jak mówi Krzysztof Wilde, rektor PG, „Centrum Ekoinnowacji będzie jedną z najważniejszych jednostek naukowych w Polsce zajmujących się rozwojem proekologicznych rozwiązań i technologii środowiskowych”. Koszt inwestycji wyniesie 80 mln zł, ma zostać ona zrealizowana w II połowie 2022 r.

Konsolidacja branży paliwowej

Trzy największe polskie koncerny paliwowe – PKN Orlen, Grupa Lotos oraz Grupa PGNiG – zostaną połączone. Zgodnie z czterostronnym porozumieniem, którego stroną jest również Ministerstwo Aktywów Państwowych, w praktyce PKN Orlen przejmie pozostałe dwa koncerny.

Nigeryjska ropa naftowa w Gdańsku

Gdańska rafineria Grupy Lotos po raz pierwszy w historii otrzymała do przerobu ropę naftową pochodzącą z Nigerii (125 tys. ton). To jedna z 14 gatunków ropy, które jest w stanie magazynować i przerabiać zakład.

Nowe magazyny w PCL

Na obszarze Pomorskiego Centrum Logistycznego, sąsiadującego z terminalem kontenerowym DCT powstanie nowy, piąty już obiekt o powierzchni 39 tys. m². Będzie on gotowy do końca bieżącego roku. Docelowo PCL, oferujący obecnie ponad 150 tys. m² powierzchni, ma osiągnąć nawet 500 tys. m².

HPE 8 zainwestuje w Gdyni

Firma HPE 8, specjalizująca się w projektowaniu i produkcji systemów i urządzeń technicznych m.in. dla branż przemysłu maszynowego, energetycznego i kolejowego, zainwestuje 10 mln zł w budowę nowego zakładu w Gdyni. Inwestycja ta zostanie wsparta przez Pomorską Specjalną Strefę Ekonomiczną.

Sitel otwiera biuro w Gdańsku

Sitel Group, przedsiębiorstwo specjalizujące się w obszarze obsługi klienta, otwiera nowe biuro w Gdańsku, w którym zatrudnienie znajdzie początkowo 85 osób. Docelowo może ono wzrosnąć nawet do 500 osób.

Zielony wodór od Lotosu?

Lotos Asfalt oraz Sescom podpisały list intencyjny dotyczący współpracy przy realizacji programu Green H2. Jego założenia obejmują wybudowanie instalacji do produkcji tzw. zielonego wodoru, czyli wodoru uzyskiwanego w procesie elektrolizy wykorzystującej odnawialne źródła energii.

Potężne inwestycje sieciowe na Pomorzu

Polskie Sieci Elektroenergetyczne przeznaczą do 2030 r. około 4,5 mld zł na inwestycje w sieci przesyłowe w samym tylko województwie pomorskim. Ich realizacja pozwoli na przesył do sieci energii elektrycznej produkowanej przez morskie farmy wiatrowe, które będą się rozwijały u wybrzeży Bałtyku.

Białoruska firma w Gdańsku

Agente – białoruska firma działająca w branży IT – otwiera swoje biuro w Gdańsku. Spółka skorzystała z programów: samorządowego Come2Pomerania oraz rządowego Poland.Business Harbour, które wspierają relokację do Polski białoruskich przedsiębiorstw oraz wykwalifikowanych pracowników.

Nowe połączenie kontenerowe

Containerships to drugi – po Unifeeder – armator, który otworzył w ostatnim czasie połączenie kontenerowe z Gdyni do Wielkiej Brytanii. Będzie ono obsługiwane przez dwa statki zasilane paliwem LNG – Containerships Stellar oraz Containerships Nord.

Większe statki zawiną do Gdyni

Dzięki sfinalizowanej właśnie inwestycji przebudowy Północnej Ostrogi Pilotowej w Porcie Gdynia, będzie on mógł przyjmować większe statki. Poszerzenie wejścia do portu o prawie 40 m sprawi, że będą mogły do niego zawijać statki o parametrach Baltimax, czyli m.in. tankowce i kontenerowce, które będą mogły przepłynąć przez Cieśniny Duńskie.

Prom hybrydowy dla Finów

Gdyńska stocznia Crist rozpoczęła budowę kolejnego, trzeciego już promu hybrydowego na zlecenie Finferries. Jednostka ta będzie miała długość 70 m i będzie mogła przetransportować do 52 samochodów oraz do 200 pasażerów.

Ostatni holownik oddany

Remontowa Shipbuilding sfinalizowała realizację umowy z Marynarką Wojenną, na mocy której wyprodukowała sześć holowników. Właśnie został przekazany ostatni z nich – H‑13 Przemko.

W Gdańsku powstanie fragment wycieczkowca

Stocznia Gdańska zbuduje trzy częściowo wyposażone bloki hotelowe wycieczkowca. Zleceniodawcą jest francuska stocznia Chantiers de l’Atlantique. Bloki te będą stanowić część statku wyprodukowanego dla armatora Royal Caribbean International.

Koniec inwestycji w Porcie Gdańsk

W Porcie Gdańsk zakończony został projekt pt. „Rozbudowa i modernizacja sieci drogowej i kolejowej w Porcie Zewnętrznym w Gdańsku”. W ramach wartej 167 mln zł inwestycji m.in. rozbudowano układ komunikacyjny, dojazd do DCT oraz zbudowano parking dla pojazdów ciężarowych.

Morska energetyka wiatrowa na studiach

Politechnika Gdańska oraz Uniwersytet Morski w Gdyni otworzą wspólnie międzyuczelniany kierunek studiów dotyczący obszaru morskiej energetyki wiatrowej. Jego absolwenci będą mogli docelowo znaleźć pracę w planowanych do uruchomienia na Pomorzu morskich farmach wiatrowych.

Remontowa wybuduje „Strażaka”

Gdańska stocznia Remontowa Shipbuilding wybuduje statek pożarniczy „Strażak” dla Zarządów Morskich Portów Szczecin i Świnoujście. Według planów, jednostka powinna być gotowa w IV kwartale 2022 r.

1 za: worldbank.org

2 za: pkobp.pl

3 za: worldbank.org, pkobp.pl, businessinsider.pl

4 za: bankier.pl, ihsmarkit.com

5 za: stat.gov.pl, money.pl

6 za: stat.gov.pl, businessinsider.pl

7 za: stat.gov.pl

8 za: kpk.gov.pl, businessinsider.pl

9 W niniejszym podrozdziale wykorzystano informacje pochodzące m.in. z portalów trojmiasto.pl oraz pomorskie.eu.