Koniunktura gospodarcza

Globalna gospodarka wstaje z kolan po kryzysie wywołanym przez pandemię koronawirusa. Mimo to znaczny pozostaje jednak poziom niepewności. Dobrze obrazuje to raport Banku Światowego z samego początku roku, z którego wynika, że w 2021 r. globalny wzrost PKB sięgnie 4,0 proc., choć w wypadku, gdyby nastąpiło nasilenie pandemii, może on zostać zredukowany do 1,6 proc. Jeśli natomiast udałoby nam się lepiej i efektywniej kontrolować epidemię, a w dodatku na szeroką skalę ruszyłaby akcja szczepień, poziom wzrostu może sięgnąć nawet 5,0 proc. Jak widać – zarysowuje się generalnie pozytywny trend wychodzenia z kryzysu, jednak oszacowanie jego tempa jest zależne od tak wielu niepewnych czynników, że przypomina dziś trochę wróżenie z fusów1.

Początek 2021 r. to okres, w którym Europa nadal bardzo poważnie odczuwała skutki pandemii. Mimo to, według szacunków Eurostatu, europejska gospodarka znajduje się już na drodze do wyjścia z obecnego kryzysu – prognozowany wzrost PKB gospodarki UE ma w 2021 r. wynieść 3,7 proc., natomiast w kolejnym roku 3,9 proc. To bardzo zbliżone tempo do szacowanej dynamiki wzrostu PKB w gospodarce strefy euro, w której zarówno w 2021, jak i 2022 r. spodziewany jest wzrost rzędu 3,8 proc. Prognozy te są zarazem znacznie bardziej optymistyczne, niż szacunki Eurostatu z jesieni ub.r. To, co pozostaje niezmienne, to przewidywania, że polska gospodarka będzie należała do najszybciej odbudowujących się, z tempem wzrostu PKB rzędu ponad 5,0 proc. rocznie2.

W I kwartale br. Polska zmagała się z tzw. trzecią falą koronawirusa, czego konsekwencją było zamykanie bądź ograniczanie działalności wielu sektorów gospodarki. Główny Urząd Statystyczny oszacował, że PKB w tym okresie zmniejszył się o 0,9 proc. w ujęciu rok do roku. W tym samym czasie inwestycje wzrosły o 1,3 proc. rdr., konsumpcja prywatna – o 0,2 proc., natomiast popyt krajowy – o 1,0 proc. Dane te są zdaniem większości ekspertów „miłą niespodzianką” – szczególnym zaskoczeniem in plus jest wzrost inwestycji. Według prognoz kolejne kwartały 2021 r. powinny przynieść jeszcze lepsze wyniki. W II kwartale spodziewany jest nawet dwucyfrowy wzrost PKB w ujęciu rocznym, choć – jeżeli nastąpi – warto pamiętać, że będzie następstwem nie tylko obecnej poprawy kondycji gospodarki, ale również fatalnego II kwartału 2020 r. Jak wskazuje minister finansów, Tadeusz Kościński: „W ostatnim roku statystycznie polska gospodarka cofnęła się o dwa lata, a średnia dla Unii to było gdzieś 8‑9 lat, a niektóre kraje cofnęły się prawie 20 lat. To nas pozycjonuje bardzo dobrze na wyjściu z pandemii”3.

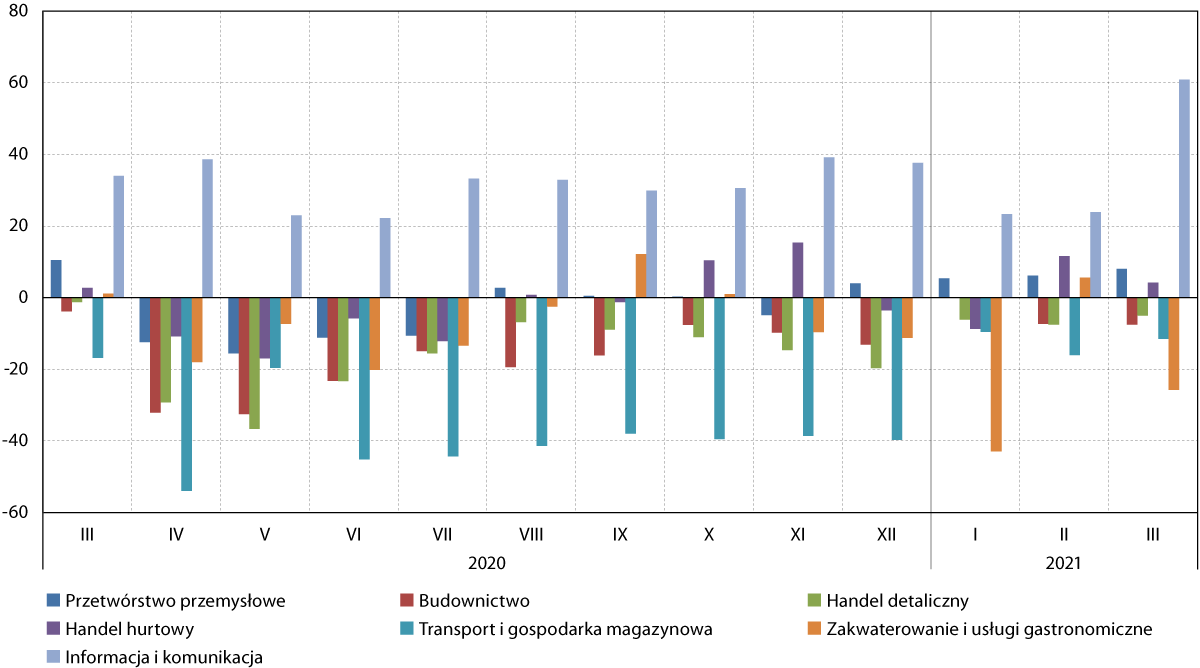

Analizując wskaźnik bieżącej ogólnej sytuacji przedsiębiorstw za I kwartał 2021 r. widać, że w oczach pomorskich przedsiębiorców najgorszy czas już za nimi. Wydaje się, że w niektórych branżach sytuacja wraca nawet do stanu przedpandemicznej „normalności”. Świadczyć może o tym m.in. to, że w trzech spośród siedmiu analizowanych przez GUS branż omawiany indeks był na Pomorzu pod koniec I kwartału br. „na plusie”. Chodzi konkretniej o sektory: informacji i komunikacji (+60,9 pkt., będący najwyższą wartością wskaźnika od co najmniej 10 lat, co jest związane chociażby z dynamicznym rozwojem e‑commerce, czy z przenoszeniem do wirtualnego świata coraz to kolejnych procesów – m.in. w biznesie czy administracji), przetwórstwa przemysłowego (+8,1 pkt.) oraz handlu hurtowego (+4,2 pkt.).

Z kolei w pozostałych czterech sektorach pomorscy przedsiębiorcy oceniali swoją bieżącą sytuację w większości negatywnie. W największym stopniu dotyczyło to sektora zakwaterowania i usług gastronomicznych (–25,7 pkt. w marcu br., co jednak można do pewnego stopnia usprawiedliwić sezonowym charakterem branży), transportu i gospodarki magazynowej (–11,5 pkt., co było drugim najlepszym wynikiem od początku pandemii), budownictwa (–7,5 pkt.) oraz handlu detalicznego (–5,0 pkt.). Jeśli chodzi o ostatnią z przytoczonych branż – marzec był już 13. miesiącem z rzędu, w którym przeważały nastroje negatywne. Nie może to jednak dziwić, mając na uwadze liczne obostrzenia, w tym także tzw. lockdowny, jakie miały miejsce w przeciągu ostatniego roku, które mocno uderzyły w przedsiębiorców z tego sektora.

Cieszy fakt, że badani z sześciu spośród siedmiu analizowanych obszarów ocenili swoją obecną sytuację lepiej niż pod koniec poprzedniego kwartału. To symptom wskazujący na to, że pomorska gospodarka wraca na właściwe tory. Największa różnica in plus dotyczyła sektorów: transportu i gospodarki magazynowej (+28,2 pkt. względem grudnia 2020 r.) informacji i komunikacji (+23,2 pkt.) oraz handlu detalicznego (+14,7 pkt.). Jedyną branżą, w której indeks bieżącej ogólnej sytuacji przedsiębiorstwa był niższy niż w grudniu ub.r. było zakwaterowanie i usługi gastronomiczne (–14,5 pkt.), co jednak – jak wspominaliśmy – wiązać się może z tym, że w pierwszych miesiącach roku Pomorze nie może raczej liczyć na szeroki napływ turystów i wczasowiczów.

Mniej korzystnie rysuje się obecna ocena swojej sytuacji gospodarczej przedsiębiorców w porównaniu do odczuć sprzed roku, gdy do Polski dopiero docierała pandemia. Wyższe niż w marcu 2020 r. wartości analizowanego wskaźnika odnotowano w trzech branżach: informacji i komunikacji (+26,9 pkt. względem marca 2020 r.), transportu i gospodarki magazynowej (+5,3 pkt.) oraz handlu hurtowego (+1,5 pkt.).

Jeśli chodzi o pozostałe sektory – największy spadek nastrojów dotyczył branży zakwaterowania i usług gastronomicznych (–26,8 pkt.). W wypadku pozostałych trzech branż, był on relatywnie niewielki i wyniósł: –3,8 pkt. w handlu detalicznym, –3,7 pkt. w budownictwie oraz –2,4 pkt. w przetwórstwie przemysłowym.

Wykres 1. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w okresie od marca 2020 do marca 2021 r.

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: opracowanie IBnGR na podstawie danych GUS

Pomorscy przedsiębiorcy z sześciu spośród siedmiu analizowanych sektorów oceniali w marcu br. swoją bieżącą ogólną sytuację lepiej niż przeciętnie w kraju. W największym stopniu dotyczyło to sektora informacji i komunikacji (+34,7 pkt. względem kraju), a dalej: zakwaterowania i usług gastronomicznych (+25,8 pkt.), przetwórstwa przemysłowego (+17,9 pkt.), budownictwa (+9,7 pkt.), handlu detalicznego (+0,8 pkt.) oraz handlu hurtowego (+0,4 pkt.). Jedyny wyjątek dotyczył sektora transportu i gospodarki magazynowej (–10,6 pkt.).

Nastroje pomorskich przedsiębiorców w I kwartale br. nie odbiegały bardzo znacząco od tych, notowanych przed siedmioma laty. Jedyne znaczne odchylenia in plus dotyczyły sektora informacji i komunikacji (+27,8 pkt. względem marca 2014 r.) oraz budownictwa (+10,8 pkt.). W pozostałych pięciu sektorach różnica zamykała się w przedziale od +7,4 pkt. do –7,8 pkt. Spośród nich tylko w jednym wskaźnik bieżącej ogólnej sytuacji przedsiębiorstwa był wyższy niż w 2014 r. – mowa o handlu detalicznym. W pozostałych czterech obecne wartości indeksu były nieco niższe.

Większość pomorskich przedsiębiorców patrzy w przyszłość z niepokojem – indeks przewidywanej ogólnej sytuacji przedsiębiorstwa w pięciu spośród siedmiu badanych branż był w marcu br. „na minusie”. W największym stopniu dotyczyło to sektora transportu i gospodarki magazynowej (–9,7 pkt.), handlu hurtowego (–8,8 pkt.) oraz zakwaterowania i usług gastronomicznych (–6,7 pkt.). Największy optymizm dotyczył natomiast reprezentantów sektora informacji i komunikacji (+43,7 pkt.) oraz – w zdecydowanie mniejszym stopniu – przetwórstwa przemysłowego (+1,0 pkt.) Generalnie jednak, pomimo przeważających pesymistycznych prognoz, warto zauważyć, że w większości były one i tak raczej lepsze, niż te z poprzednich kwartałów naznaczonych pandemią.

Pocieszać może fakt, że również w pięciu spośród siedmiu analizowanych branż oceny pomorskich przedsiębiorców co do przyszłości prowadzonej działalności były bardziej optymistyczne niż przeciętnie w kraju. W największym stopniu zauważyć to można było w wypadku sektora informacji i komunikacji (+45,0 pkt. więcej niż średnio w Polsce), a także w budownictwie (+13,7 pkt.) oraz zakwaterowaniu i usługach gastronomicznych (+10,5 pkt.). Jedyne dwa sektory o nieco niższej wartości badanego indeksu to: handel hurtowy (–0,5 pkt.) oraz transport i gospodarka magazynowa (–4,9 pkt.).

Działalność przedsiębiorstw

Pod koniec I kwartału br. w województwie pomorskim zarejestrowanych było 320,7 tys. podmiotów gospodarki narodowej. W porównaniu z danymi sprzed roku, ich liczba wzrosła o około 10,5 tys. Z kolei w okresie styczeń‑marzec br. ich liczba wzrosła o niespełna 2,0 tys.

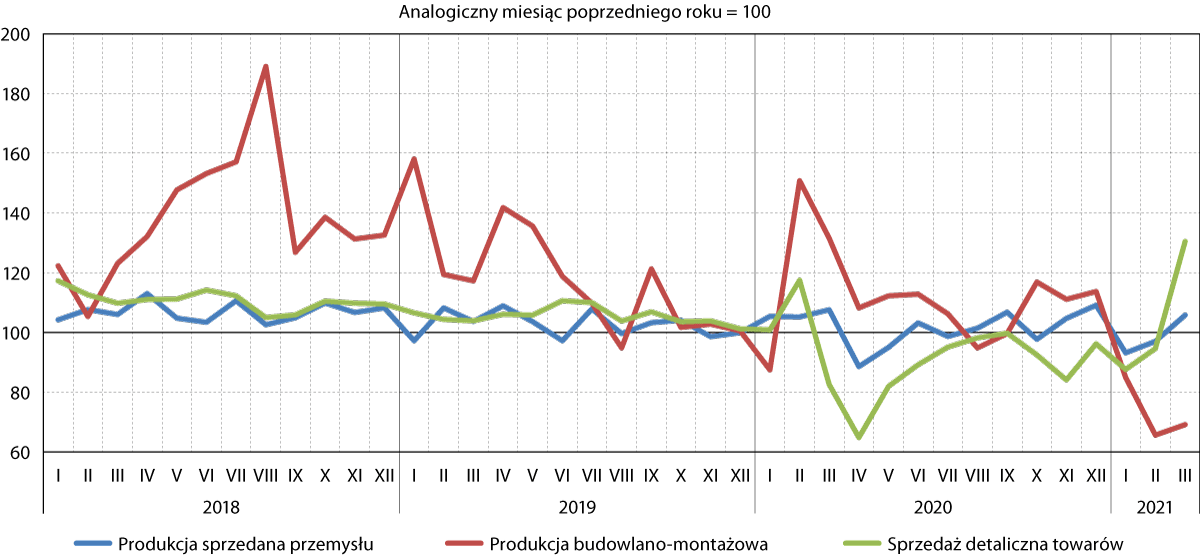

Wykres 2. Dynamika produkcji sprzedanej, budowlano‑montażowej i sprzedaży detalicznej w województwie pomorskim w okresie od stycznia 2018 do marca 2021 r.

Źródło: opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

Indeks produkcji sprzedanej przemysłu był w marcu br. o 5,8 proc. wyższy niż w marcu roku 2020. W skali całego kwartału był to jednak jedyny wzrost w relacji rok do roku – wartość za styczeń była o 6,8 proc., natomiast za luty o 3,0 proc. niższa niż w analogicznym okresie poprzedniego roku. Generalnie jednak I kwartał 2021 r. to z perspektywy polskiego sektora przemysłowego okres bardzo dużego ożywienia. Wskaźnik PMI, określający koniunkturę w II sektorze na podstawie badania ankietowego wśród menedżerów logistyki przedsiębiorstw, wyniósł w marcu 54,3 pkt, co było najlepszym wynikiem od ponad trzech lat oraz czwartym wzrostem z rzędu w ujęciu miesięcznym. Choć odczyt ten był i tak niższy od spodziewanych ponad 55,0 pkt., to i tak potwierdził, że polski przemysł jest obecnie na fali wznoszącej. Warto pamiętać, że w zestawieniu tym każdy wynik powyżej 50,0 pkt. oznacza poprawę sytuacji w sektorze, natomiast poniżej – pogorszenie. Zdaniem ekspertów koniunktura w przemyśle jest dziś do tego stopnia korzystna, że polskie przedsiębiorstwa nie nadążają za popytem. Bariery ograniczające możliwości produkcyjne polskich firm są związane m.in. z niewystarczającą podażą pracowników, jak również z bardzo dużą presją kosztową. Z drugiej strony czynnikiem, który korzystnie wpływa na obecną sytuację polskiego przemysłu jest sytuacja geopolityczna, która zniechęca firmy do lokowania produkcji w znacznie tańszej od Polski Ukrainie4.

Indeks produkcji budowlano‑montażowej był na Pomorzu przez cały I kwartał br. wyraźnie niższy niż przed rokiem – odpowiednio o: 15,1 proc. w styczniu, 34,4 proc. w lutym i 30,9 proc. w marcu. Choć podobne skurczenie – sięgające ponad 13,0 proc. – odnotowane zostało w tym czasie także w skali całej polskiej gospodarki, to zdaniem ekspertów rynek zacznie odżywać w II połowie roku. Stanie się tak w dużej mierze za sprawą inwestycji infrastrukturalnych, choć należy mieć też na uwadze bardzo dobrą sytuację sektora budownictwa mieszkaniowego. Pomimo tego, że branża budownictwa od maja ub.r. zaczęła hamować, w dużej mierze ze względu na to, że pandemia powstrzymała liczne podmioty samorządowe oraz inwestorów komercyjnych od rozpoczynania nowych projektów inwestycyjnych, to widać, że rynek budowlany, jak i firmy budowlane – w szczególności te duże – poradziły sobie z kryzysem względnie dobrze. Przedsiębiorcy z sektora są zdania, że najgorsze już za nimi5.

Do kondycji sprzed pandemii nadal nie wrócił pomorski sektor handlu detalicznego. W styczniu br. wartość indeksu sprzedaży detalicznej była niższa o 12,4 proc. niż w analogicznym okresie ub.r., a w lutym – o 5,4 proc. Bardzo wyraźny, wynoszący +30,5 proc. wzrost został natomiast odnotowany w marcu – nie świadczy on jednak raczej o spektakularnym przełamaniu negatywnego trendu, lecz jest związany z tym, że w marcu ub.r. został w Polsce wprowadzony po raz pierwszy tzw. lockdown, skutkujący wyraźnym spadkiem poziomu sprzedaży detalicznej w całej Polsce. Z kolei w skali całej polskiej gospodarki sprzedaż detaliczna wzrosła w marcu br. o 15,2 proc. w ujęciu rok do roku, co było największym skokiem od 13 lat. Największy wzrost sprzedaży detalicznej w cenach stałych w odniesieniu do marca ub.r. odnotowały podmioty handlujące tekstyliami, odzieżą, obuwiem (o 93,0% wobec spadku o 49,6% przed rokiem). Znacznie wyższą sprzedaż zaobserwowano także w grupach: „pojazdy samochodowe, motocykle, części” (o 50,5%); „meble, rtv, agd” (o 39,0%); „prasa, książki, pozostała sprzedaż w wyspecjalizowanych sklepach” (o 28,2%). W marcu br. udział sprzedaży przez internet wyniósł 9,5 proc., co było wynikiem wyższym niż pod koniec poprzedniego kwartału. Podobnie jak w sektorze budownictwa, wszystko wskazuje na to, że najcięższe chwile już za nami i w kolejnych miesiącach należy oczekiwać dalszego „odbijania się” poziomu sprzedaży detalicznej6.

Handel zagraniczny

Wyniki pomorskiej wymiany handlowej w I kwartale 2021 r. wskazują na to, że międzynarodowy handel zagraniczny wraca na przedpandemiczne tory. Zarówno wartość eksportu, jak i importu były w naszym regionie wyższe niż w poprzednim kwartale. W wypadku eksportu (3443,7 mln euro) był to wzrost rzędu 3,0 proc., natomiast importu (3427,3 mln euro) – aż 17,8 proc. Pomimo tak dużej dynamiki wzrostu importu, saldo handlu zagranicznego drugi kwartał z rzędu pozostało dodatnie, wynosząc +16,4 mln euro.

W skali całej polskiej gospodarki w I kwartale 2021 r. eksport wyniósł 66,3 mld euro, natomiast import – 63,9 mld euro. Saldo handlu zagranicznego również było zatem dodatnie, wynosząc +2,4 mld euro. W porównaniu z I kwartałem 2020 r. eksport wzrósł o 8,3 proc., natomiast import – o 6,1 proc.7

W stosunku do analogicznego okresu roku ubiegłego, wartość pomorskiego eksportu wzrosła o 4,7 proc., natomiast importu o 6,5 proc. Saldo handlu zagranicznego było wówczas dodatnie, wynosząc +70,6 mln euro. Porównując natomiast obecny okres z I kwartałem 2019 r., wolumen eksportu z Pomorza wzrósł o 23,5 proc., natomiast importu – o 9,1 proc.

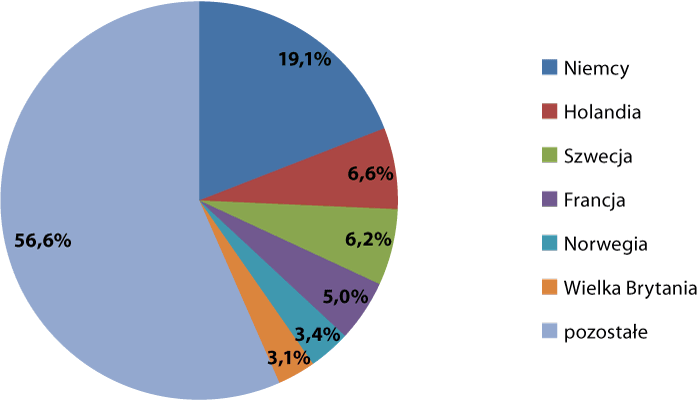

W I kwartale 2021 r. grupą dominującą wśród towarów eksportowanych z Pomorza były statki, łodzie oraz konstrukcje pływające (20,7 proc. wartości pomorskiego eksportu). Tradycyjnie już istotny był także udział towarów przypisanych do grup maszyn i urządzeń elektrycznych (10,2 proc.), ryb i skorupiaków (8,2 proc.) oraz zbóż (7,8 proc.). Łącznie towary z ww. czterech grup odpowiadały za prawie 47 proc. pomorskiego eksportu. To o niespełna 1,5 pkt. proc. więcej niż w poprzednim kwartale. Wskutek pandemii nadal relatywnie niski był udział grupy paliw (4,6 proc.), która w poprzednich latach stanowiła jeden z motorów pomorskiego eksportu. Należy jednak zauważyć, że odsetek ten był o niemal 1 pkt. proc. wyższy niż w IV kwartale 2020 r.

Towary sprzedawane za granicę z Pomorza trafiły w I kwartale 2021 r. w największej mierze do partnerów handlowych z Niemiec (19,1 proc.), Holandii, (6,6 proc.) Szwecji (6,2 proc.), Francji (5,0 proc.), Norwegii (3,4 proc.) oraz Wielkiej Brytanii (3,1 proc.). Struktura ta była zatem generalnie zbliżona do tych, obserwowanych w poprzednich kwartałach. W skali całej polskiej gospodarki największym partnerem eksportowym w I kwartale br. również były Niemcy (28,9 proc.), które wyprzedziły Francję (6,1 proc.) oraz Czechy (5,6 proc.).

Wykres 3. Struktura kierunkowa eksportu z województwa pomorskiego w I kwartale 2021 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

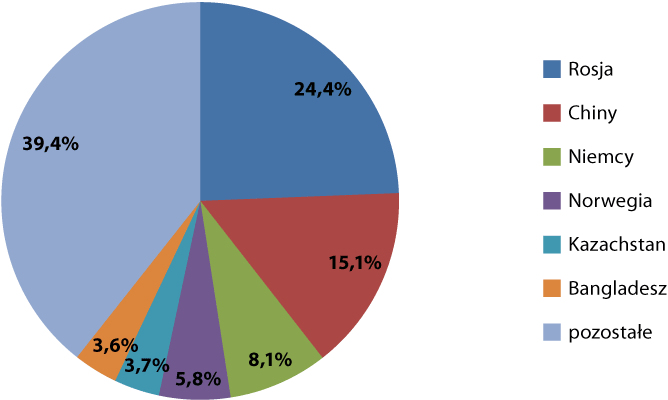

W grupie towarów sprowadzanych na Pomorze z zagranicy w I kwartale 2021 r. dominowały te z grup: paliw (28,5 proc. wartości pomorskiego importu), maszyn i urządzeń elektrycznych (10,2 proc.), ryb i skorupiaków (8,0 proc.) oraz statków, łodzi i maszyn pływających (6,8 proc.). Warto zauważyć wyraźny, sięgający 6 pkt. proc. względem poprzedniego kwartału, wzrost udziału grupy paliw w strukturze importowej. Był on jednak nadal zauważalnie – choć już nie zdecydowanie – niższy niż w kwartałach poprzedzających pandemię.

W strukturze kierunkowej importu na Pomorzu sytuacja wróciła do normy – tzn. Rosja, która całymi latami była największym partnerem importowym naszego regionu, a w ostatnim kwartale została prześcignięta przez Chiny, wróciła w I kwartale 2021 r. na pozycję zdecydowanego lidera z udziałem sięgającym 24,4 proc. wartości importu. Na tak wysoki wynik wpłynął przede wszystkim import paliw. Następne w kolejności były: Chiny (15,1 proc.), a dalej: Niemcy (8,1 proc.), Norwegia (5,8 proc.), Kazachstan (3,7 proc.) oraz Bangladesz (3,6 proc.). Zaskakująca jest bardzo wysoka pozycja ostatniego z tych krajów, która wzięła się z rosnącej wartości sprowadzanych stamtąd produktów z grupy artykułów odzieżowych. W ogólnopolskiej strukturze importowej w analizowanym okresie, tradycyjnie już, na pierwszym miejscu znalazły się Niemcy (21,7 proc.), a następnie: Chiny (14,7 proc.) oraz Włochy (5,1 proc.).

Wykres 4. Struktura kierunkowa importu do województwa pomorskiego w I kwartale 2021 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Barometr innowacyjności

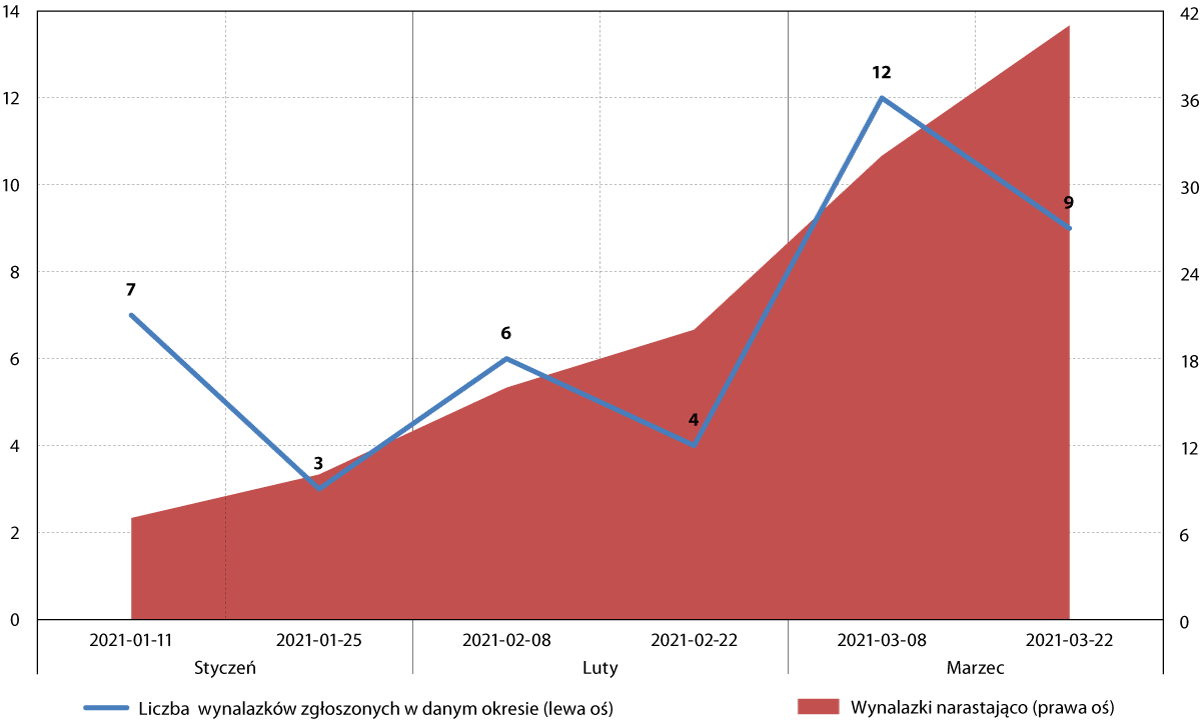

W I kwartale 2021 r. w Biuletynie Urzędu Patentowego opublikowano informację o 757 wynalazkach zgłoszonych do opatentowania. Liczba zgłoszeń pochodzących z województwa pomorskiego sięgnęła 41, co stanowiło 5,4 proc. wszystkich zgłoszonych wynalazków. Jest wyższy o 1,1 pkt. proc. niż zarówno w poprzednim kwartale, jak i w analogicznym okresie 2020 r.

Wykres 5. Liczba pomorskich wynalazków zgłoszonych i opublikowanych w Biuletynie Urzędu Patentowego w 2021 r.

Źródło: opracowanie IBnGR na podstawie http://www.uprp.pl

Udział województwa pomorskiego w liczbie zgłaszanych patentów był zatem w mijającym kwartale, tak samo jak w poprzednich, niższy od udziału regionu w liczbie mieszkańców całej Polski (6,0 proc.) oraz w odniesieniu do liczby ogólnopolskich przedsiębiorstw (6,8 proc.). Niemniej należy mieć na uwadze, iż statystyka patentowa jest zdominowana przez zgłoszenia z województwa mazowieckiego, w tym w szczególności z Warszawy.

Najnowszy ranking Bloomberg Innovation Index wskazuje na to, że polska gospodarka – choć do czołówki nam jeszcze daleko – staje się coraz lepszym miejscem do rozwijania innowacji. Względem ubiegłego roku awansowaliśmy o 2 pozycje i zajęliśmy 23. miejsce. Na łączną ocenę w tym zestawieniu składa się siedem wskaźników dotyczących: działalności patentowej, koncentracji innowacyjnych firm, koncentracji personelu naukowego, nakładów na badania i rozwój, poziomu szkolnictwa wyższego, wartości dodanej produkcji oraz zdolności produkcyjnej. Nasza gospodarka została najlepiej oceniona jeśli chodzi o wartość dodaną produkcji oraz poziom koncentracji zaawansowanych technologicznie firm – w obydwu przypadkach uplasowaliśmy się na 19. miejscu rankingu wśród wszystkich badanych państw. W tegorocznym zestawieniu znaleźliśmy się przed m.in. Rosją, Czechami, Węgrami czy Hiszpanią. Podium najbardziej innowacyjnych gospodarek utworzyły: Korea Południowa, Singapur oraz Szwajcaria8.

Zgłoszenia patentowe zgłoszone w I kwartale 2021 r. w województwie pomorskim dotyczyły w największej mierze – podobnie zresztą jak w poprzednim kwartale – tych z działów B (różne procesy przemysłowe i transport – 24,4 proc.) oraz C (chemia i metalurgia – 22,0 proc.) Międzynarodowej Klasyfikacji Patentowej.

Największa nadreprezentacja względem kraju dotyczyła natomiast działu H (elektrotechnika: +6,1 pkt. proc. względem kraju) oraz działu B (+4,2 pkt. proc. względem kraju). Największa różnica in minus odnosiła się natomiast działu E (budownictwo, górnictwo: –6,9 pkt. proc.).

W analogicznym okresie ubiegłego roku największa nadreprezentacja względem kraju (+22,4 pkt. proc.) dotyczyła działu A (podstawowe potrzeby ludzkie). Największe odchylenie in minus w porównaniu z resztą Polski dotyczyło natomiast działu C (–12,5 pkt. proc.).

Tabela 1. Ogólnopolskie oraz pomorskie zgłoszenia wynalazków opublikowane w Biuletynie Urzędu Patentowego wg Międzynarodowej Klasyfikacji Patentowej (MKP) w I kwartale 2021 r.

| Dział MKP |

I kwartał 2021 r. |

| Pomorskie |

Polska |

różnica |

| % |

% |

pkt. proc. |

| Dział A – Podstawowe potrzeby ludzkie |

12,2 |

16,4 |

–4,2 |

| Dział B – Różne procesy przemysłowe; Transport |

24,4 |

20,2 |

+4,2 |

| Dział C – Chemia; Metalurgia |

22,0 |

23,6 |

–1,6 |

| Dział D – Włókiennictwo; Papiernictwo |

0,0 |

0,5 |

–0,5 |

| Dział E – Budownictwo; Górnictwo |

4,9 |

11,8 |

–6,9 |

| Dział F – Budowa maszyn; Oświetlenie; Ogrzewanie; Uzbrojenie; Technika minerska |

12,2 |

10,6 |

+1,6 |

| Dział G – Fizyka |

12,2 |

10,8 |

+1,4 |

| Dział H – Elektrotechnika |

12,2 |

6,1 |

+6,1 |

| RAZEM |

100,0 |

100,0 |

|

Źródło: opracowanie na podstawie http://www.uprp.pl

Ważniejsze wydarzenia9

Blirt rozbuduje laboratoria

Gdańska firma biotechnologiczna Blirt przeznaczy 10 mln zł na rozwój swoich laboratoriów w Gdyni i Gdańsku. Inwestycja obejmie m.in. przebudowę istniejących laboratoriów oraz zakup specjalistycznego sprzętu.

Intel rozkwita

Intel rozbudowuje swoje gdańskie centrum badawczo‑rozwojowe o nowy, szósty już w całym kampusie budynek. Dzięki inwestycji powierzchnia naukowo‑badawcza firmy zostanie powiększona o około 800 m². Biurowiec będzie składał się z pięciu pięter i – podobnie jak pozostałe budynki – będzie „inteligentny”. Ma zostać oddany do użytku w 2023 r.

Zmiany w zarządzie Lotosu

Marian Krzemiński, dotychczasowy wiceprezes zarządu Grupy Lotos ds. inwestycji i innowacji, złożył rezygnację z pełnienia tej funkcji. Zastąpił go Jarosław Wróbel, dotychczasowy wiceprezes PGNiG. Wiceprezesem zarządu ds. strategii i relacji inwestorskich został natomiast Krzysztof Nowicki.

Prestiżowa nagroda dla Learnetic

Gdańska firma Learnetic, specjalizująca się w tworzeniu rozwiązań e‑learningowych, została uhonorowana nagrodą „Highly commended” w kategorii „COVID‑19 Response Champions – International Initatives” w konkursie Bett Awards 2021. Jak przekazał Learnetic, „jury konkursu doceniło całokształt działań (…), wskazując szczególnie na szereg działań wspierających edukację w Polsce oraz stworzony (…) kompleksowy system edukacyjny, który odpowiada na wszystkie potrzeby szkół, nauczycieli, uczniów, a także wydawców e‑podręczników”.

Amberiff odwołane

Amberiff, czyli największe na świecie targi bursztynnicze oraz największe wydarzenie branży jubilerskiej w regionie Europy Środkowo‑Wschodniej, zostało odwołane. Powodem jest pandemia, a konkretniej – niewielkie szanse na „odmrożenie” branży wystawienniczo‑targowej do kwietnia br., kiedy to miała się odbyć impreza.

Neon sprzedany

Gdańska firma Torus sprzedała ostatni spośród biurowców wchodzących w skład kompleksu Alchemia – Neon. Nabywcą obiektu został niemiecki fundusz DWS. Wartość transakcji wyniosła ponad 80 mln zł.

Wielka fabryka akumulatorów w Gdańsku

Northvolt – firma należąca do byłego wiceprezesa Tesla Motors, Petera Carlssona – skupiająca się na opracowywaniu oraz produkcji akumulatorów do pojazdów elektrycznych, zainwestuje 200 mln dolarów w stworzenie fabryki w Gdańsku. Oprócz niej powstanie także nowoczesne centrum badawcze firmy. Rozpoczęcie produkcji ma nastąpić już w 2022 r.

Nowe licencje Lotosu

Firma Lotos Exploration and Production Norge AS otrzymała trzy nowe licencje na poszukiwanie i wydobycie gazu ziemnego i ropy naftowej w obszarze Norweskiego Szelfu Kontynentalnego. W tym momencie spółka dysponuje już zatem 31 licencjami poszukiwawczo‑wydobywczymi w Norwegii.

Amerykańska ropa do Naftoportu

PKN Orlen i Exxon Mobil zawarły kontrakt, w ramach którego do gdańskiego Naftoportu w 2021 r. przypłynie łącznie około 1 mln ton amerykańskiej ropy naftowej.

Rozbudowano infrastrukturę Portu Gdańsk

W gdańskim porcie zakończyła się rozpoczęta w 2016 r. inwestycja obejmująca m.in. budowę 10 km dróg, 7 km torów oraz wiaduktów drogowych i przepustów ochronnych na rurociągach paliwowych. Realizacja projektu pochłonęła 166 mln zł.

W Gdyni powstanie morskie centrum badawczo‑rozwojowe

Ośrodek Badawczo‑Rozwojowy Centrum Techniki Morskiej, wchodzący w skład Polskiej Grupy Zbrojeniowej, rozpoczął budowę zaawansowanego laboratorium badawczego. Będzie miało ono powierzchnię około 1000 m² i zlokalizowane będzie na gdyńskim Oksywiu. Inwestycja będzie dofinansowana ze środków unijnych.

Czwarty prom dla BC Ferries zwodowany

W Remontowa Shipbuilding zwodowano czwarty z serii promów z napędem gazowym dla BC Ferries. Wcześniejsze trzy promy zostały przekazane zamawiającemu w latach 2016‑2017.

Nowy statek Żeglugi Gdańskiej

Żegluga Gdańska zakupiła od norweskiego armatora statek towarowy służący do przewozu ładunków suchych. Jednostka została zbudowana w 1995 r. w holenderskiej stoczni Pattje Scheepswerf w Waterhuizen. Będzie nosiła nazwę „Tarzan”.

Remontowa przekazała statki

„Coey Viking” – tak nazywa się pierwszy z serii dwóch statków PSV, jakie Remontowa Shipbuilding przekazała firmie Borealis Maritime, związanej ze szwedzkim armatorem Viking Supply Ships AB. Ta sama stocznia przekazała także „Fodnes” – prom hybrydowy o napędzie elektrycznym – norweskiemu armatorowi Norled. To czwarta jednostka z całej, zamówionej w 2018 r. serii statków. Gdańska stocznia przekazała także Marynarce Wojennej piąty z serii sześciu holowników o nazwie „Leszko”.

Port Gdańsk na bałtyckim podium

W styczniu br. Port Gdańsk po raz pierwszy znalazł się na trzecim miejscu największych portów morskich Morza Bałtyckiego – wszystko za sprawą 4,6 mln ton przeładunków odnotowanych w pierwszym miesiącu 2021 r. Był to wynik o 8,8 proc. wyższy niż przed rokiem, który pozwolił prześcignąć port w Primorsku, który w ujęciu rok do roku odnotował ponad 26‑procentowy spadek przeładunków.

Nowe połączenia morskie

Operator logistyczny Unifeeder otworzył nowe, cotygodniowe morskie połączenie kontenerowe między Portem Gdynia a DP World London Gateway. Z kolei norweska firma Viasea Shipping AS uruchomiła połączenia między Gdynią, Oslo a Kłajpedą.

Porty morskie w dobie pandemii

W aż 7 spośród 10 największych portów morskich nad Morzem Bałtyckim wielkość przeładunków w naznaczonym pandemią 2020 r. była niższa niż w roku poprzednim. Wśród nich znalazł się m.in. Port Gdańsk, który odnotował niemal 8‑procentowy spadek obrotów. Z kolei w trójce portów, które były „na plusie” znalazł się Port Gdynia, w którym w 2020 r. przeładowano o niemal 3 proc. więcej ton towarów niż w 2019 r.

Pomorski samorząd zainwestuje w nowe tereny dla przedsiębiorców

Około 50 hektarów zupełnie nowych terenów pod inwestycje powstanie na Pomorzu do końca 2023 roku. Dzięki nowym przedsięwzięciom ma powstać ponad 400 miejsc pracy. A wszystko to dzięki wsparciu, jakie ze środków unijnych otrzymają gminy, spółki i prywatni przedsiębiorcy. Wsparcie zostanie udzielone w ramach realizowanego przez samorząd województwa pomorskiego Regionalnego Programu Operacyjnego Województwa Pomorskiego na lata 2014‑2020.

1 za: worldbank.org

2 za: ec.europa.eu

3 za: stat.gov.pl, tvn24.pl

4 za: parkiet.com, 300gospodarka.pl

5 za: muratorplus.pl, parkiet.com

6 za: stat.gov.pl, businessinsider.com.pl

7 za: stat.gov.pl

8 za: startup.pfr.pl, forsal.pl

9 W niniejszym podrozdziale wykorzystano informacje pochodzące m.in. z portalów trojmiasto.pl oraz pomorskie.eu.