dr Anna Hildebrandt – doktor nauk ekonomicznych, specjalistka ds. rynku pracy. Samodzielny pracownik naukowo-badawczy w Obszarze Badań Regionalnych i Europejskich. Ekspert w dziedzinie rozwoju regionalnego. Zajmuje się kwestiami rynku pracy, polityki społecznej, edukacji, jakości życia. Autorka i współautorka wielu artykułów i publikacji w tych dziedzinach. Moderator sieć Edukacja i Wiedza w projekcie Foresight Pomorze 2030 i współtwórca scenariuszy rozwoju pomorskiej edukacji. Aktualnie moderuje panel Pomorskiej Sieci Tematycznej ds. wysokiej jakości kształcenia zawodowego i ustawicznego Pomorskiego Obserwatorium Procesów Adaptacyjnych. Jest członkiem Gdańskiej Rady Oświatowej.

Hildebrandt Anna dr

O autorze:

Edukacja i rynek pracy są nierozerwalnie związane. Dobrze wykształcony człowiek znajduje pracę przynoszącą korzyści jemu i całej społeczności. Pracuje dla siebie, samorealizacji i dla ogółu. Wykształcenie daje mu świadomość jego własnych potrzeb i możliwości, popycha do przodu, poszerza horyzonty.

Warto postawić pytanie, dlaczego tak wielu młodych ludzi nie znajduje zatrudnienia? Z jednej strony dlatego, że system edukacyjny nie przygotowuje młodego człowieka do podjęcia pracy, z drugiej strony zaś - pracodawcy, widząc olbrzymi popyt na pracę na rynku, windują wymagania do rozmiarów absurdalnych. Następuje niedopasowanie. Tak na przykład, aby podjąć pracę na stanowisku przedstawiciela handlowego należy posiadać wykształcenie wyższe (najlepiej techniczne), znać co najmniej dwa języki obce, mieć co najmniej pięcioletnie doświadczenie na podobnym stanowisku oraz być dyspozycyjnym.

Zmiany, jakim podlega gospodarka we współczesnym świecie, zmuszają do tego, aby przeformułować pewne jej segmenty. Dotyczy to w równym stopniu sfery edukacji - jak wykształcimy młodych ludzi, takich będziemy mieć pracowników - jak i rynku pracy. Jednak obie te sfery są nierozerwalnie ze sobą powiązane i powinny funkcjonować w niezakłócony sposób. Jak bowiem oczekiwać wykwalifikowanej siły roboczej, jeżeli brak podstaw w obszarze oświaty i edukacji? Z drugiej strony, jak dobrze wybrać kierunek specjalizacji, jeśli na przykład to, co nas interesuje, nie spotka się z zapotrzebowaniem na rynku pracy? Z takimi dylematami boryka się aktualnie wiele państw na świecie. Kluczowym staje się właściwy przepływ informacji pomiędzy tymi sferami.

Ponadto nieustanne zmiany zmuszają jednostkę do przekształcenia własnego sposobu myślenia. W gospodarce centralnie planowanej praca była "dobrem danym", o które nie zabiegano. Nie było problemu poszukiwania pracy - każdy pracę miał. Dziś jest inaczej. Zmiana ustroju, zmiany demograficzne oraz galopujące wręcz starzenie się społeczeństwa spowodowało, że praca stała się "dobrem luksusowym", i to nie tylko w Polsce. Nie ma pewności, że po studiach zdobędziemy pracę, nie ma też pewności, czy znajdując posadę - utrzymamy ją. Zmiana sposobu myślenia to zmiana przeświadczenia, że musimy w życiu mieć jedną pracę, jedno mieszkanie, jeden samochód. To w pewnym sensie otwarcie horyzontów myślowych na zmiany. W Stanach Zjednoczonych Ameryki Północnej rynki pracy są elastyczne. Wynika to przede wszystkim ze świadomości mieszkańców, którzy są bardzo mobilni i w swoim życiu zmieniają pracę oraz otoczenie średnio co 3 lata. Oczywiście do tego dostosowana jest cała gospodarka mieszkaniowa, kredytowa, która ułatwia ludziom podejmowanie takich kroków. Przeprowadzenie podobnych zmian w Europie jest nieco trudniejsze, są one jednak nieuchronne. Powoli otwierają się możliwości pracy czy powrotu do pracy dla matek, firmy stopniowo stają się firmami prorodzinnymi, coraz powszechniejsza staje się praca czasowa czy sezonowa. Jednak nadal problemy dostosowawcze rynków pracy, mimo pewnych zmian globalnych (globalizacja wymusza efektywną alokację zasobów, w tym pracy) czy inicjatyw podejmowanych w ugrupowaniach integracyjnych (inicjatywy unijne, takie jak Europejska Strategia Zatrudnienia), pozostaną istotne i niejednokrotnie dotkliwe dla lokalnych (krajowych) rynków pracy. Rodzi to wyzwania i zobowiązania dla władz lokalnych. Niedopasowania wynikają z istotnych różnic na rynkach pracy: zróżnicowanie geograficzne, sektorowe, zawodowe, płciowe, wiekowe, warunków pracy, wreszcie kulturowe - to wszystko odgrywa ważną rolę przy doborze rozwiązań instytucjonalnych na rynku pracy. Dlatego obserwuje się olbrzymią lukę ilościową i jakościową pomiędzy podażą a popytem na rynkach pracy. Takie ilościowe i jakościowe niedopasowania powodują, że pojawia się konieczność wsparcia polityką rynków pracy - ale polityką, która nie byłaby oderwana od rzeczywistości, lecz ściśle powiązana z innymi politykami (np. strukturalną, rozwoju, edukacji, makroekonomiczną). Polityka rynku pracy powinna iść w parze ze zmianami strukturalnymi. Dlatego obok pasywnej polityki znaczenia nabierają aktywne programy rynków pracy, które działają na rzecz lepszej alokacji, większych przychodów i większej zdolności do zatrudniania. Przejawia się to wykorzystaniem następujących instrumentów mających na celu aktywizację rynków pracy:

- zasiłek wypłacany za uczestnictwo w programach szkoleniowych i programach tworzenia nowych miejsc pracy (pasywna forma to zasiłek wypłacany tylko za chęć poszukiwania pracy),

- publiczne usługi w sferze zatrudnienia (PES - Public Employment Service), usługi w zakresie wyszukiwania miejsc pracy, dostarczania informacji o rynku pracy, prognozowania wolnych miejsc pracy, profilowania przekwalifikowań i doszkalania,

- zwiększenie podaży pracy poprzez szkolenia dla bezrobotnych i studentów, dokształcanie kadry pracującej, aby dostosować kwalifikacje do zmieniających się wymogów pracodawców (zapobieganie zwolnieniom), integrację zawodową osób niepełnosprawnych, osób starszych i kobiet,

- edukacja,

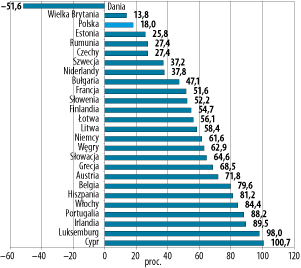

Poniżej przedstawiono wykres pokazujący wydatki publiczne na aktywne i pasywne programy rynków pracy jako procent PKB w krajach OECD.

Jak pokazuje wykres, największe wydatki na aktywne programy rynków pracy w 2003 roku ponosiła Holandia i Dania. Te kraje przodują także w całkowitych wydatkach na programy rynku pracy (będących procentem PKB). Wybrane przykłady pokazują, że koncepcje zdolności do zatrudniania, zdolności przystosowywania się, przedsiębiorczości i wyrównywania szans nie są tylko abstrakcją i z powodzeniem mogą być przeszczepione na polski grunt.

Dania

W 1994 roku Dania przesunęła punkt ciężkości w polityce rynku pracy z form pasywnego wsparcia na rzecz aktywnych programów. Zredukowano okres wypłacania zasiłków dla bezrobotnych z 7 do 5 lat. Osoby, które nie znalazły pracy w ciągu pierwszych 2 lat bycia bezrobotnym, przechodziły tzw. okres aktywizacji, w czasie którego miały jednocześnie prawo i obowiązek przyjęcia oferty szkoleniowej. Przyjęto szereg instrumentów aktywizujących osoby trwale bezrobotne:

Jak pokazuje wykres, największe wydatki na aktywne programy rynków pracy w 2003 roku ponosiła Holandia i Dania. Te kraje przodują także w całkowitych wydatkach na programy rynku pracy (będących procentem PKB). Wybrane przykłady pokazują, że koncepcje zdolności do zatrudniania, zdolności przystosowywania się, przedsiębiorczości i wyrównywania szans nie są tylko abstrakcją i z powodzeniem mogą być przeszczepione na polski grunt.

Dania

W 1994 roku Dania przesunęła punkt ciężkości w polityce rynku pracy z form pasywnego wsparcia na rzecz aktywnych programów. Zredukowano okres wypłacania zasiłków dla bezrobotnych z 7 do 5 lat. Osoby, które nie znalazły pracy w ciągu pierwszych 2 lat bycia bezrobotnym, przechodziły tzw. okres aktywizacji, w czasie którego miały jednocześnie prawo i obowiązek przyjęcia oferty szkoleniowej. Przyjęto szereg instrumentów aktywizujących osoby trwale bezrobotne:

- zwykłe szkolenie zawodowe dające możliwość subsydiowania płacy dla bezrobotnych, którzy są w rzeczywistości gotowi do zatrudnienia do prostej pracy w sektorze prywatnym lub publicznym,

- indywidualne szkolenie zawodowe dla tych bezrobotnych, którzy nie mogą być zatrudnieni na zwykłych warunkach (indywidualne szkolenie zawodowe może mieć miejsce w firmach prywatnych lub w sektorze publicznym - zwykle w urzędach lokalnych),

- edukacja (opuszczanie grona bezrobotnych i wkraczanie w szeregi uczących się) uzupełniona lub nie, pobieraniem zasiłków z placówek publicznych.

Zarówno kształcenie, jak i szkolenia zawodowe zaktywizowały siłę roboczą w Danii i w konsekwencji obniżyły bezrobocie. Jednak najlepsze rezultaty osiągnięto poprzez szkolenia zawodowe w sektorze prywatnym, co potwierdza fakt, że firmy prywatne mają większe możliwości kontynuacji szkoleń po okresie wsparcia środkami publicznymi (subsydia na szkolenia). Warto podkreślić, że reforma duńskiego rynku pracy przebiegała pod hasłem indywidualnego podejścia do bezrobotnego. Niektóre osoby otrzymały tzw. "indywidualne plany działania", które konkretyzowały cel zatrudnienia (rodzaj pracy) oraz rodzaj aktywności, którą dana osoba podejmie (kierunek edukacji, rodzaj szkolenia zawodowego itp.), aby osiągnąć status zatrudnionego (uzyskać pożądane stanowisko). W czterech na pięć przypadków cel określony w planie zgadzał się z pragnieniami osoby zainteresowanej znalezieniem pracy, co było szczególnie istotne, biorąc pod uwagę uzyskanie wysokiej motywacji ze strony osoby bezrobotnej do realizacji proponowanego planu działania.

Sukces Danii opierał się nie tylko na szkoleniach, ale także na powszechnym uświadomieniu tego, że każdy ma prawo i zarazem obowiązek do pełnej aktywizacji zawodowej, co w konsekwencji budziło wysoką motywację. Aktualnie stopa bezrobocia w Danii wynosi 5,6 procent (2003 r.), a stopa zatrudnienia 75,1 procent (2003 r.).

Holandia

Holandia jest przykładem udanych reform rynku pracy przeprowadzonych w ciągu dwóch minionych dekad. Oczywiście pewne problemy pozostały nie rozwiązane, ale wzrost zatrudnienia i redukcja bezrobocia są imponujące. W 1983 roku stopa bezrobocia wynosiła 11 procent, a w 2002 roku już 2,7 procent; stopa zatrudnienia w latach 1982-1998 wzrosła o 31 procent (w tym czasie stopa zatrudnienia Niemiec Zachodnich wzrosła tylko o 3 proc.). Zapoczątkowaniem reform było Porozumienie z Wassenaar (1982 r.), określane potem jako "cud holenderski"7. Pod presją wysokiego i rosnącego bezrobocia partnerzy społeczni uzgodnili likwidację indeksacji płac, uśrednienie żądań płacowych, likwidację barier dla pracy tymczasowej i wprowadzenie całkowitej ochrony socjalnej dla osób pracujących w niepełnym wymiarze. Czas pracy uległ skróceniu, jednak nie wpłynęło to na czas funkcjonowania firm. Następnie wprowadzono reformy zasiłków dla bezrobotnych. Nowy system zasiłków, wprowadzony w 1987 roku, doprowadził do istotnej ich redukcji, co uczyniło pracę bardziej opłacalną dla pracowników. Dalsze reformy w 1996 roku "związały" warunki poszukiwania pracy z wymaganiami odnośnie znalezienia pracy "właściwej", tak aby z czasem następowało coraz większe dopasowanie. Kolejne reformy polegały na zamrożeniu płacy minimalnej w latach 80. Płaca minimalna została zredukowana w 1984 roku o 3 procent i zamrożona do 1989 roku. Bardzo istotną zmianą była redukcja obciążeń podatkowych nałożonych na pracę. Od połowy lat 80. wprowadzano kolejne redukcje do 2001 roku, kiedy zainicjowano program kredytu podatkowego. Istotną formą aktywizacji była polityka aktywnych programów rynków pracy - w latach 90. powstało wiele miejsc pracy istotnych z punktu widzenia społecznego. Od 1999 roku stopniowo usuwane są zachęty do wcześniejszego przechodzenia na emeryturę.

Porozumienie z Wassenaar reprezentuje tak trudny do osiągnięcia konsensus pomiędzy rządem a partnerami społecznymi. Od tego momentu brak sporów na tle przemysłowym (gospodarczym) i społecznym oraz rozwój płac zgodnie z poprawą produktywności były często przytaczane jako główne czynniki poprawy zatrudnienia w Holandii. Obecnie stopa zatrudnienia w Holandii wynosi 74,4 procent (2002 r.).

Irlandia

Udane reformy rynków pracy przeprowadziła także Irlandia. Irlandia to specyficzny kraj. Jej sukces leży w położeniu kraju, otwartości gospodarczej i stosunkowo jednorodnej sile roboczej. Irlandia zdołała przyciągnąć inwestycje, które przyczyniły się do szybkiego wzrostu gospodarczego, a dzięki temu - stworzenia nowych miejsc pracy. Ponadto mały kraj - to niewielkie społeczeństwo, które jest bardziej podatne dla budowania partnerstwa społecznego. Poczucie wspólnoty ułatwia przeprowadzenie trudnych często reform. Sukces polityki zatrudnienia Irlandii można więc podsumować w kilku punktach:

- świadome społeczeństwo,

- znaczący napływ bezpośrednich inwestycji zagranicznych, głównie ze Stanów Zjednoczonych,

- polityka makroekonomiczna zorientowana na stabilizację, dyscyplina w polityce budżetowej i konsolidacja podatkowa oraz ograniczanie wzrostu płac,

- reformy rynku pracy i wzrost znaczenia wydatków na aktywne programy (do 30-40 proc. łącznych wydatków na programy rynku pracy), w tym na aktywizację zawodową kobiet, uelastycznienie rynku pracy oraz na zmiany strukturalne,

- inwestycje w edukację,

- efektywne wykorzystanie funduszy unijnych.

Austria i Grecja

Austria i Grecja prezentują pozytywne przykłady ponownej adaptacji pracowników dotkniętych procesem restrukturyzacji przemysłowej. W 1987 roku w Austrii powołano do życia tzw. Fundacje Pracy (Arbeitsstiftungen) oferujące szereg instrumentów dla osób dotkniętych grupowymi zwolnieniami, restrukturyzacją przemysłu i upadkiem wielu firm. Głównym zadaniem takich fundacji było wypełnienie luki w okresie przekwalifikowania. Chodziło o uniknięcie okresu pozostawania bezrobotnym, gdyż to rodziło obawę bezrobocia długookresowego. Pakiet instrumentów aktywizujących składał się z przewodnika po karierze, aktywnego poszukiwania pracy, szkoleń, kursów i wspierania przy zakładaniu własnych przedsiębiorstw. Fundacje nie były ograniczone tylko do szczebla przedsiębiorstw, ale były też nakierowane na cele regionalne i sektorowe, tak aby swym działaniem objąć kilka firm przechodzących podobne problemy restrukturyzacyjne. Fundacje powstały z inicjatywy firm, pracowników, urzędów pracy, landów oraz komun i otrzymywały wsparcie z funduszy strukturalnych. Uczestnicy programu fundacji otrzymywali zasiłek dla bezrobotnych w formie diet szkoleniowych (maksymalnie przez 3 lata, w wyjątkowych okolicznościach przez 4 lata) oraz tzw. stypendium fundacji. W 1995 roku na wszystkich szczeblach istniały 43 fundacje. Odnotowano również wysoką stopę ponownego zatrudnienia, szczególnie w branży spożywczej (83 procent) i transporcie (73 proc.).

Grecja wprowadziła program o podobnym charakterze, który objął osoby grupowo zwolnione w wyniku restrukturyzacji przemysłu. Tzw. Zintegrowany Program Interwencji składał się z szeregu instrumentów, które miały na celu ponowną integrację (poprzez aktywne działania w okresie 37 miesięcy) zwolnionych pracowników na rynku pracy. Program składał się z zasiłków na szkolenia, pracy subsydiowanej oraz grantów na rozpoczęcie własnej działalności. W przeciwieństwie do pasywnych form wsparcia dochodów, które wcześniej były szeroko rozpowszechnione w celu rozwiązania podobnych problemów, nowy program stworzył właściwe warunki do reintegracji bezrobotnych.

Hiszpania

Skostniały rynek pracy, olbrzymia ochrona zatrudnienia (najsilniejsza wśród krajów OECD), nieelastyczne płace i niski poziom wykształcenia - to cechy hiszpańskiego rynku pracy przed wprowadzeniem reform. Istotne reformy rynku pracy Hiszpania zawdzięcza przystąpieniu do UE. Z jednej strony wysoka stopa bezrobocia była trudnym do uniknięcia rezultatem procesu restrukturyzacji rolnictwa oraz przemysłu stoczniowego, hutniczego i górnictwa węglowego. Z drugiej strony członkostwo przyczyniło się do zwiększenia napływu inwestycji zagranicznych, co wraz z pomocą finansową uzyskiwaną w ramach funduszy strukturalnych i Funduszu Spójności przyczyniło się do utworzenia nowych miejsc pracy. Pozytywnym efektem akcesji był wzrost zatrudnienia kobiet. Był on bezpośrednim następstwem programów finansowanych m.in. przez Europejski Fundusz Społeczny. Stopa bezrobocia w Hiszpanii systematycznie spada. Według danych Eurostatu bezrobocie wynosi 11,3 procent (2003 r.).

Członkostwo we Wspólnotach wpłynęło pozytywnie na jakość życia w Hiszpanii, co w konsekwencji doprowadziło do wyeliminowania zjawiska migracji "za chlebem", a nawet sprawiło, że wielu Hiszpanów powróciło do kraju.

Elementy strategii zatrudnienia zapoczątkowanej w pierwszej połowie lat 80. to:

- program liberalizacji handlu: zmniejszenie barier importowych, zniesienie dotacji do eksportu, zniesienie barier dla BIZ, liberalizacja rynków produktowych,

- reformy podatków i zasiłków dla bezrobotnych: obniżenie krańcowych stawek podatku od dochodów osobistych, obniżenie składek na ubezpieczenie społeczne, co przyczyniło się do zmniejszenia szarej strefy w sferze zatrudnienia,

- podniesienie poziomu wykształcenia,

- zwiększenie elastyczności rynku pracy poprzez: liberalizację stałych umów o zatrudnienie (w całej UE najwyższy wskaźnik zatrudnienia tymczasowego notuje się w Hiszpanii), reformę ustawodawstwa dotyczącego ochrony zatrudnienia (koszt zwolnienia zmniejszono z równowartości 45 do 33 dni, a wysokość maksymalnej odprawy zmniejszono z 42 do 24 miesięcy), eliminacja barier dla zatrudniania w niepełnym wymiarze godzin,

- aktywne programy rynku pracy (w 2000 r. łączne wydatki na programy rynku pracy wynosiły 2,1 proc. PKB, z czego 42 proc. stanowiły programy aktywne; w 1993 roku ten udział stanowił tylko 13 proc.).

Kolejne reformy rynku pracy w Hiszpanii, oparte na narodowym planie działań14, będą koncentrowały się na: dalszym uelastycznianiu płac, reformie usług publicznych (PES) zdolnych do większej aktywizacji bezrobotnych, niwelowaniu barier dla mobilności pracowników, m.in. poprzez zwiększenie zasobów mieszkaniowych.

Wnioski

Niezwykle trudno znaleźć jednoznaczną odpowiedź na pytanie, jaka jest recepta na "zdrowy" rynek pracy. Layard i Nickell odnotowali, że reformy powinny się koncentrować na systemie zabezpieczeń społecznych i negocjacjach ze związkami zawodowymi (zmniejszeniu ich siły). Natomiast mniej uwagi należy poświęcić ochronie zatrudnienia czy płacy minimalnej. Z kolei Garibaldi i Mauro podkreślają znaczenie niskiej ochrony przed zwolnieniami z pracy i niskiego opodatkowania pracy jako głównych czynników wpływających na wzrost zatrudnienia w państwach OECD. Większość ekonomistów uznaje jednak, że kombinacja różnych typów reform i wykorzystanie różnych instrumentów przynosi najbardziej pożądane efekty.

Dopasowanie popytu na pracę do podaży stanowi wyzwanie dla sfery gospodarki i edukacji. Właściwy przepływ informacji pomiędzy rynkiem pracy a oświatą i edukacją spowoduje, że oba segmenty zaczną efektywnie funkcjonować. Organizacja studiów, szkoleń czy praktyk zawodowych oderwanych od prawdziwych potrzeb gospodarki (lokalnej czy krajowej) to marnotrawienie funduszy.

Z drugiej strony stałe dokształcanie, poprawianie kwalifikacji, samodoskonalenie ma rodzić się również, a może przede wszystkim, z czystej potrzeby, zainteresowań danej osoby, a nie z konieczności. Obok reform rynku pracy, uelastyczniania, wdrażania nowych instrumentów ważna jest zmiana świadomości i postaw pracowników lub przyszłych pracowników oraz pracodawców. Nie wszystko zależne jest od ustawy czy finansowania. Organizacja firmy jest często sprawą zarządu, prezesa i to od niego zależy, jak będzie zorganizowana praca. Ważne jest jednak porozumienie, komunikacja. Pracownik spełniony w sferze zawodowej przenosi satysfakcję na inne sfery swojego życia. Dobra atmosfera, zrozumienie potrzeb i wyjście im naprzeciw powoduje, że pracownikom zależy na pracy bardziej niż można by to uzyskać w inny sposób. Są zadowoleni, a przez to efektywni.

O autorze:

Działalność zaawansowana technologicznie jest specyficznym rodzajem działalności gospodarczej. Specyficzne będą więc również warunki tworzące, pożądane przez przedsiębiorców środowisko, w którym przyjdzie im prowadzić działalność gospodarczą. Niemniej jednak, oprócz cech charakterystycznych istnieją również te "uniwersalne", kształtujące mikro i makro otoczenie przedsiębiorstwa, zachowujące tę samą wagę bez względu na branżę czy sekcję działalności. Zapewnienie pewnego poziomu tych ogólnych czynników jest warunkiem koniecznym w kontekście tworzenia przyjaznego klimatu dla przedsiębiorczości.

Na początku 2006 roku Instytut Badań nad Gospodarką Rynkową przeprowadził badania wśród przedstawicieli firm z udziałem kapitału zagranicznego, ulokowanych w województwie pomorskim. Celem badań ankietowych oraz wywiadów z przedstawicielami przedsiębiorstw było określenie, które z szeregu czynników wpływających na lokalizację przedsięwzięcia zadecydowały o ulokowaniu inwestycji na Pomorzu, jak również które z elementów w największym stopniu przeszkadzają w prowadzeniu działalności.

Jak wynikło z ocen uczestników badania, przykładowym czynnikiem decydującym o szansie przyciągnięcia inwestorów jest otoczenie administracyjne. Tam, gdzie władza lokalna tworzy dobry klimat, tam tworzą się przyczółki dla inwestycji, a jedna dobra inwestycja ciągnie za sobą następne. O ile współpracę z władzami gminnymi uznawano powszechnie za wzorową, o tyle zdecydowanie gorzej przedsiębiorcy oceniali swoje relacje z przedstawicielami administracji (samorządowej, jak i centralnej) wyższego szczebla. Zwracano uwagę na małą wiedzę o przedsiębiorstwach oraz brak informacji o dostępnych ofertach inwestycyjnych. Uznano to za element bierności w zabieganiu o nowe inwestycje.

Wysoka wiedzochłonność oraz wartość dodana, jaką charakteryzuje się branża wysokich technologii, zmienia wartość tradycyjnego polskiego atutu w pozyskiwaniu inwestycji z zagranicy w postaci niskich kosztów pracy. Jednocześnie w zdecydowanie większym stopniu niż na przykład w wypadku działalności przemysłowej, czy też usługowej, inwestorzy uwzględniają dostępność pracowników o wysokich kwalifikacjach.

Dla przedsięwzięć z branży high-tech jednym z ważniejszych czynników decydujących o lokalizacji jest obecność wyższych uczelni technicznych. Nie wystarczy już kształcić inżynierów. Programy nauczania powinny odpowiadać potrzebom rynkowym. Jest to problem o zasięgu nie tyle regionalnym, ile ogólnopolskim - na wydziałach uczelni technicznych brakuje specjalistycznych kierunków (na przykład mechatroniki), które przygotowałyby kadrę dla firm wysokotechnologicznych już ulokowanych w regionie. Współpraca z uczelniami technicznymi regionu jest mało sformalizowana, jest to raczej działalność czysto projektowa. System edukacyjny nie przygotowuje do rozwiązywania problemów, brakuje logicznego myślenia, brak podejścia systemowego, reakcyjnego, finansowego. Dużym problemem studentów jest nieumiejętność "sprzedania siebie", zaprezentowania, komunikowania. Ale zmiany muszą także nastąpić w sferze myślenia samej kadry nauczającej na uczelniach technicznych.

O ile obecnie, w opinii przedsiębiorców, na Pomorzu nie brakuje inżynierów, o tyle trudno postrzegać jako atut strukturę absolwentów szkół wyższych, w której udział kierunków technicznych, przemysłowych oraz związanych z budownictwem kształtuje się na poziomie około 9%. Oznacza to, że w 2004/2005 roku na rynek pracy w województwie wkroczyło prawie 1,7 tys. inżynierów oraz 16,1 tys. absolwentów innych kierunków.

W kategorii zagrożeń związanych z przyszłością należy natomiast wskazać na strukturę przedmiotów oraz wyniki egzaminu maturalnego. Niepokoi liczba uczniów zdających egzaminy z matematyki oraz fizyki. W 2005 roku do egzaminu maturalnego z matematyki w województwach pomorskim i kujawsko-pomorskim podeszło 9855 maturzystów (czyli około 30% ogółu). Na wersję rozszerzoną zdecydowało się jednak tylko nieco ponad 1100 zdających. Do egzaminu z fizyki z astronomią w wersji podstawowej podeszło 2127, a w wersji rozszerzonej 2087 maturzystów. Odsetek wybierających matematykę oraz fizykę z astronomią jest nieznacznie wyższy niż przeciętnie w Polsce. Niemniej jednak, z rezultatów egzaminu wynika, iż 23% zdających egzamin w wersji rozszerzonej uzyskało punktację nieprzekraczającą 14% sumy punktów do zdobycia w wypadku fizyki oraz 12% w wypadku matematyki. Pozwala to wnioskować, iż problemu kształcenia kadr na potrzeby przedsiębiorstw sektora high-tech nie da się rozwiązać tylko i wyłącznie poprzez zmiany w szkolnictwie wyższym. Reform wymaga również szczebel niższy.

Inwestorzy narzekają, że mało jest instrumentów rzetelnej pomocy ze strony państwa. Brak infrastruktury, przepisów prawnych i chęci polityków do ułatwienia rozwoju firmom wysokotechnologicznym, na przykład informatycznym. Postanowienia, które są, okazują się częstokroć niezbyt trafnie dobrane. Tak jest w przypadku ustawy o Specjalnych Strefach Ekonomicznych. Z jej zapisów wynika na przykład, że warunkiem skorzystania z pomocy publicznej jest zachowanie prawa własności do składników majątkowych, z którymi związane były wydatki inwestycyjne przez co najmniej pięć lat. Tymczasem tempo postępu technologicznego sprawia, iż rzeczywisty okres eksploatacji wielu urządzeń produkcyjnych w przedsiębiorstwach działających w obszarze wysokich technologii może być zdecydowanie krótszy.

Z drugiej strony ułatwienie działalności w ramach SSE polega na tym, że przejęły one część decyzji administracyjnych od władz lokalnych, dzięki czemu inwestycje na wielką skalę mogą tam powstawać szybko i bez zbędnych zawirowań proceduralnych.

Firmy branż wiedzochłonnych nie dostrzegają polityki promocyjnej Gdańska. To, czego regionowi pomorskiemu brakuje, to liderów kilku kluczowych branż i jednego wiodącego inwestora, który by przyciągnął kolejne inwestycje (jak na przykład Łódź zachęciła do wybudowania fabryki Gillette, a zaraz za nią ulokowało się tam 10 dostawców). W regionie brakuje koordynacji na poziomie wojewódzkim, jeśli chodzi o wspólną wizję, działania promocyjne i proinwestycyjne. Występuje też istotny problem rywalizacji Gdyni z Gdańskiem, co powoduje osłabienie, czy wręcz zaniechanie wspólnych działań na poziomie szerszym. Brak tak zwanego power of one - siły jedności na poziomie lokalnym, integracji. Ponadto miasto powinno pomóc w zatrudnianiu młodych ludzi, w zatrzymaniu ich w regionie. Brakuje dobrej oferty programowej skierowanej tak do pracodawców, jak i młodych ludzi. Wszelkie programy oferowane przez instytucje publiczne są tymczasowe.

Badani inwestorzy branż wysokotechnologicznych wskazywali, że istotnym czynnikiem promocyjnym całego regionu jest osobista aktywność ludzi na rzecz Pomorza. Należy promować region na zewnątrz poprzez osobiste kontakty zarówno na szczeblu rządowym, jak i niższym.

Z czynników subiektywnych istotne dla firm wysokotechnologicznych są warunki i jakość życia (czystość, bezpieczeństwo, środowisko, czynniki naturalne, atrakcyjność turystyczna), stanowiące bodźce dla pracowników, którzy z powodzeniem mogą znaleźć zatrudnienie w innych miastach bądź krajach, gdzie żyje się lepiej. Aby zatrzymać takich pracowników i przyciągnąć nowych, Pomorskie powinno szczególnie zadbać o atrakcyjną ofertę turystyczną i kulturalną, tym bardziej, że posiada cenne walory naturalne.

Jak przyciągnąć inwestora z branży wysokotechnologicznej? Oto kilka propozycji dla władz lokalnych:

Po pierwsze, warto opracować i promować jednolitą spójną wizję przyciągania inwestorów z konkretnych kilku branż, które zostałyby uznane za wiodące; należy przy tym podkreślać sukces inwestorów już działających oraz dobrych firm z województwa (na przykład Intel, YDP, Prokom, GE Money Bank), których renoma znaczy wielokrotnie więcej niż komunikaty wysyłane przez władze samorządowe regionu. Potrzebna jest także aktywna promocja regionu zagranicą - organizacja imprez promocyjnych w wybranych krajach (na przykład najważniejszych partnerów handlowych czy krajach pochodzenia największych inwestorów zagranicznych).

Po drugie, atutem regionu jest mało promowana, wykwalifikowana siła robocza, która - nie znajdując zatrudnienia w regionie - zmuszona jest do poszukiwania go w innych lokalizacjach Polski i Europy; brakuje inicjatyw i programów, które umożliwiłyby młodym ludziom znalezienie pracy po studiach. To zadanie musi spoczywać na władzach lokalnych. Powinna zostać opracowana wręcz strategia zatrudnienia na Pomorzu - na kształt Europejskiej Strategii Zatrudnienia. Należy aktywizować współpracę uczelni, szczególnie Politechniki, z przemysłem tak, aby dopasować oczekiwania pracodawców i pracobiorców. Jednym z narzędzi w tym zakresie jest wspieranie rozwoju parków naukowo- technologicznych. Parki te będą jednocześnie ciekawą ofertą lokalizacyjną dla inwestorów.

Po trzecie, należy przyspieszyć tworzenie ofert lokalizacyjnych (terenów inwestycyjnych) dla potencjalnych inwestorów. Regiony, które nie posiadają wystarczającej liczby i odpowiedniej jakości przygotowanych lokalizacji są bezwzględnie pomijane przez potencjalnych inwestorów. Konieczne jest również instytucjonalne usprawnienie obsługi inwestora w regionie, poprzez stworzenie jednego mocnego centrum obsługi lub wygenerowanie przyjaznej i efektywnej współpracy instytucji już działających. W końcu niezbędne są także poprawa bezpieczeństwa publicznego oraz promocja turystyki i kultury w regionie. Dla inwestorów - zwłaszcza z branż wysokotechnologicznych - coraz bardziej istotne stają się czynniki subiektywne, takie jak: jakość i bezpieczeństwo życia pracowników i ich rodzin, ciekawa oferta rozrywkowa i wypoczynkowa.

Wysoka wiedzochłonność oraz wartość dodana, jaką charakteryzuje się branża wysokich technologii, zmienia wartość tradycyjnego polskiego atutu w pozyskiwaniu inwestycji z zagranicy w postaci niskich kosztów pracy. Jednocześnie w zdecydowanie większym stopniu niż na przykład w wypadku działalności przemysłowej, czy też usługowej, inwestorzy uwzględniają dostępność pracowników o wysokich kwalifikacjach.

Dla przedsięwzięć z branży high-tech jednym z ważniejszych czynników decydujących o lokalizacji jest obecność wyższych uczelni technicznych. Nie wystarczy już kształcić inżynierów. Programy nauczania powinny odpowiadać potrzebom rynkowym. Jest to problem o zasięgu nie tyle regionalnym, ile ogólnopolskim - na wydziałach uczelni technicznych brakuje specjalistycznych kierunków (na przykład mechatroniki), które przygotowałyby kadrę dla firm wysokotechnologicznych już ulokowanych w regionie. Współpraca z uczelniami technicznymi regionu jest mało sformalizowana, jest to raczej działalność czysto projektowa. System edukacyjny nie przygotowuje do rozwiązywania problemów, brakuje logicznego myślenia, brak podejścia systemowego, reakcyjnego, finansowego. Dużym problemem studentów jest nieumiejętność "sprzedania siebie", zaprezentowania, komunikowania. Ale zmiany muszą także nastąpić w sferze myślenia samej kadry nauczającej na uczelniach technicznych.

O ile obecnie, w opinii przedsiębiorców, na Pomorzu nie brakuje inżynierów, o tyle trudno postrzegać jako atut strukturę absolwentów szkół wyższych, w której udział kierunków technicznych, przemysłowych oraz związanych z budownictwem kształtuje się na poziomie około 9%. Oznacza to, że w 2004/2005 roku na rynek pracy w województwie wkroczyło prawie 1,7 tys. inżynierów oraz 16,1 tys. absolwentów innych kierunków.

W kategorii zagrożeń związanych z przyszłością należy natomiast wskazać na strukturę przedmiotów oraz wyniki egzaminu maturalnego. Niepokoi liczba uczniów zdających egzaminy z matematyki oraz fizyki. W 2005 roku do egzaminu maturalnego z matematyki w województwach pomorskim i kujawsko-pomorskim podeszło 9855 maturzystów (czyli około 30% ogółu). Na wersję rozszerzoną zdecydowało się jednak tylko nieco ponad 1100 zdających. Do egzaminu z fizyki z astronomią w wersji podstawowej podeszło 2127, a w wersji rozszerzonej 2087 maturzystów. Odsetek wybierających matematykę oraz fizykę z astronomią jest nieznacznie wyższy niż przeciętnie w Polsce. Niemniej jednak, z rezultatów egzaminu wynika, iż 23% zdających egzamin w wersji rozszerzonej uzyskało punktację nieprzekraczającą 14% sumy punktów do zdobycia w wypadku fizyki oraz 12% w wypadku matematyki. Pozwala to wnioskować, iż problemu kształcenia kadr na potrzeby przedsiębiorstw sektora high-tech nie da się rozwiązać tylko i wyłącznie poprzez zmiany w szkolnictwie wyższym. Reform wymaga również szczebel niższy.

Inwestorzy narzekają, że mało jest instrumentów rzetelnej pomocy ze strony państwa. Brak infrastruktury, przepisów prawnych i chęci polityków do ułatwienia rozwoju firmom wysokotechnologicznym, na przykład informatycznym. Postanowienia, które są, okazują się częstokroć niezbyt trafnie dobrane. Tak jest w przypadku ustawy o Specjalnych Strefach Ekonomicznych. Z jej zapisów wynika na przykład, że warunkiem skorzystania z pomocy publicznej jest zachowanie prawa własności do składników majątkowych, z którymi związane były wydatki inwestycyjne przez co najmniej pięć lat. Tymczasem tempo postępu technologicznego sprawia, iż rzeczywisty okres eksploatacji wielu urządzeń produkcyjnych w przedsiębiorstwach działających w obszarze wysokich technologii może być zdecydowanie krótszy.

Z drugiej strony ułatwienie działalności w ramach SSE polega na tym, że przejęły one część decyzji administracyjnych od władz lokalnych, dzięki czemu inwestycje na wielką skalę mogą tam powstawać szybko i bez zbędnych zawirowań proceduralnych.

Firmy branż wiedzochłonnych nie dostrzegają polityki promocyjnej Gdańska. To, czego regionowi pomorskiemu brakuje, to liderów kilku kluczowych branż i jednego wiodącego inwestora, który by przyciągnął kolejne inwestycje (jak na przykład Łódź zachęciła do wybudowania fabryki Gillette, a zaraz za nią ulokowało się tam 10 dostawców). W regionie brakuje koordynacji na poziomie wojewódzkim, jeśli chodzi o wspólną wizję, działania promocyjne i proinwestycyjne. Występuje też istotny problem rywalizacji Gdyni z Gdańskiem, co powoduje osłabienie, czy wręcz zaniechanie wspólnych działań na poziomie szerszym. Brak tak zwanego power of one - siły jedności na poziomie lokalnym, integracji. Ponadto miasto powinno pomóc w zatrudnianiu młodych ludzi, w zatrzymaniu ich w regionie. Brakuje dobrej oferty programowej skierowanej tak do pracodawców, jak i młodych ludzi. Wszelkie programy oferowane przez instytucje publiczne są tymczasowe.

Badani inwestorzy branż wysokotechnologicznych wskazywali, że istotnym czynnikiem promocyjnym całego regionu jest osobista aktywność ludzi na rzecz Pomorza. Należy promować region na zewnątrz poprzez osobiste kontakty zarówno na szczeblu rządowym, jak i niższym.

Z czynników subiektywnych istotne dla firm wysokotechnologicznych są warunki i jakość życia (czystość, bezpieczeństwo, środowisko, czynniki naturalne, atrakcyjność turystyczna), stanowiące bodźce dla pracowników, którzy z powodzeniem mogą znaleźć zatrudnienie w innych miastach bądź krajach, gdzie żyje się lepiej. Aby zatrzymać takich pracowników i przyciągnąć nowych, Pomorskie powinno szczególnie zadbać o atrakcyjną ofertę turystyczną i kulturalną, tym bardziej, że posiada cenne walory naturalne.

Jak przyciągnąć inwestora z branży wysokotechnologicznej? Oto kilka propozycji dla władz lokalnych:

Po pierwsze, warto opracować i promować jednolitą spójną wizję przyciągania inwestorów z konkretnych kilku branż, które zostałyby uznane za wiodące; należy przy tym podkreślać sukces inwestorów już działających oraz dobrych firm z województwa (na przykład Intel, YDP, Prokom, GE Money Bank), których renoma znaczy wielokrotnie więcej niż komunikaty wysyłane przez władze samorządowe regionu. Potrzebna jest także aktywna promocja regionu zagranicą - organizacja imprez promocyjnych w wybranych krajach (na przykład najważniejszych partnerów handlowych czy krajach pochodzenia największych inwestorów zagranicznych).

Po drugie, atutem regionu jest mało promowana, wykwalifikowana siła robocza, która - nie znajdując zatrudnienia w regionie - zmuszona jest do poszukiwania go w innych lokalizacjach Polski i Europy; brakuje inicjatyw i programów, które umożliwiłyby młodym ludziom znalezienie pracy po studiach. To zadanie musi spoczywać na władzach lokalnych. Powinna zostać opracowana wręcz strategia zatrudnienia na Pomorzu - na kształt Europejskiej Strategii Zatrudnienia. Należy aktywizować współpracę uczelni, szczególnie Politechniki, z przemysłem tak, aby dopasować oczekiwania pracodawców i pracobiorców. Jednym z narzędzi w tym zakresie jest wspieranie rozwoju parków naukowo- technologicznych. Parki te będą jednocześnie ciekawą ofertą lokalizacyjną dla inwestorów.

Po trzecie, należy przyspieszyć tworzenie ofert lokalizacyjnych (terenów inwestycyjnych) dla potencjalnych inwestorów. Regiony, które nie posiadają wystarczającej liczby i odpowiedniej jakości przygotowanych lokalizacji są bezwzględnie pomijane przez potencjalnych inwestorów. Konieczne jest również instytucjonalne usprawnienie obsługi inwestora w regionie, poprzez stworzenie jednego mocnego centrum obsługi lub wygenerowanie przyjaznej i efektywnej współpracy instytucji już działających. W końcu niezbędne są także poprawa bezpieczeństwa publicznego oraz promocja turystyki i kultury w regionie. Dla inwestorów - zwłaszcza z branż wysokotechnologicznych - coraz bardziej istotne stają się czynniki subiektywne, takie jak: jakość i bezpieczeństwo życia pracowników i ich rodzin, ciekawa oferta rozrywkowa i wypoczynkowa.

O autorze:

Z perspektywy lat

Transport morski pozostaje "kręgosłupem" międzynarodowego handlu i globalizacji, obsługując ponad 80 proc. światowego handlu towarami. Trudno oszacować wartość światowego handlu morskiego w ujęciu pieniężnym, gdyż dotyczące go dane podawane są w tonach lub tonomilach, a zatem nie są porównywalne ze statystykami opartymi na systemie monetarnym.

Jednakże Konferencja Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD) szacuje przychody frachtowe statków handlowych na 380 mld dolarów amerykańskich w całkowitej gospodarce globalnej, co stanowi 5 proc. wartości światowego handlu.

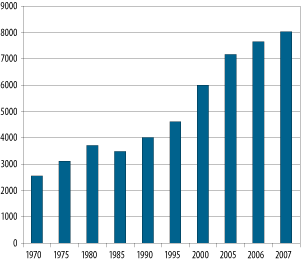

W 2007 r. flota światowa przetransportowała towary o masie ponad 8,02 mld ton, wykonując pracę przewozową ponad 32 tys. mld tonomil1. Oznacza to wzrost o 4,8 proc. w skali roku2. Faktycznie, w ciągu ostatnich trzech dekad średnia roczna stopa wzrostu światowego handlu drogą morską wynosiła 3,1 proc. Warto zaznaczyć, że dostępne dane nie uwzględniają perturbacji wynikających z międzynarodowego kryzysu gospodarczego.

Rysunek 1. Światowy handel morski w latach 1970-2007 w mln ton załadunku.

Źródło: Opracowanie IBnGR na podstawie danych Konferencji Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD)

W ciągu ostatniego wieku udział handlu morskiego w całkowitej wartości handlu światowego stale rósł. Coraz wieksze uprzemysłowienie oraz liberalizacja gospodarek narodowych zaowocowały zniesieniem barier dla wymiany handlowej oraz rosnącym popytem na dobra konsumpcyjne. Rozwój technologii sprawił, że transport morski stał się bardziej wydajny poprzez wdrożenie nowych metod transportowania towarów. W ciągu ostatnich czterech dekad całkowity handel morski zwiększył się czterokrotnie, z ponad 8 tys. mld tonomil w 1968 r. do ponad 32 tys. mld tonomil w 2007 r.

Warto zaznaczyć, że handel morski jest mocno uzależniony od ogólnej koniunktury gospodarczej. Spadek zanotowano w czasie ogólnoświatowej recesji wczesnych lat 80., następnie od początku kolejnej dekady następował stopniowy wzrost, który wyhamował w związku z azjatyckim kryzysem finansowym w końcu lat 90. Natomiast w ostatnich kilku latach wszystkie sektory przemysłu żywo korzystały z globalnego boomu, jako że gospodarcza ekspansja Chin i Indii doprowadziła do rekordowej liczby połączeń handlowych i najdłuższego zrównoważonego okresu zwyżkujących rynków w historii. Obecny kryzys gospodarczy spowodował kolejne negatywne implikacje dla międzynarodowego handlu drogą morską.

Niski koszt transportu morskiego

W latach 1980-1999 wartość handlu światowego rosła w stosunku rocznym o 12 proc., natomiast całkowite koszty transportu w tym czasie wzrosły tylko o 7 proc., co oznacza malejące jednostkowe koszty transportu, także na trasach oceanicznych. Analizy UNCTAD pokazują, że poziom kosztów frachtowych towarów importowanych systematycznie spada i całkowite koszty frachtowe w handlu światowym reprezentują średnio mniej niż 6 proc. wartości importu (lub ceny gotowych produktów) dóbr konsumpcyjnych.

Dzięki temu, że przemysł stoczniowy w ostatnich latach rozwijał się w rekordowym tempie, następowały ciągłe ulepszenia w technologiach i wydajności floty, a koszty transportu dóbr konsumpcyjnych stanowiły od zawsze niski ułamek całkowitej ceny towaru, transport drogą morską pozostaje bardzo konkurencyjny w porównaniu z innymi środkami transportu.

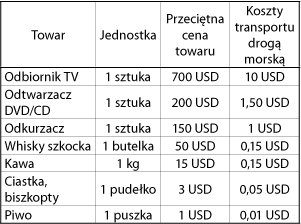

Tabela 1. Przeciętne koszty transportu wybranych towarów drogą oceaniczną Azja-

USA lub Azja-Europa.

Źródło: Opracowanie IBnGR na podstawie danych Konferencji Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD)

W ciągu ostatniego wieku udział handlu morskiego w całkowitej wartości handlu światowego stale rósł. Coraz wieksze uprzemysłowienie oraz liberalizacja gospodarek narodowych zaowocowały zniesieniem barier dla wymiany handlowej oraz rosnącym popytem na dobra konsumpcyjne. Rozwój technologii sprawił, że transport morski stał się bardziej wydajny poprzez wdrożenie nowych metod transportowania towarów. W ciągu ostatnich czterech dekad całkowity handel morski zwiększył się czterokrotnie, z ponad 8 tys. mld tonomil w 1968 r. do ponad 32 tys. mld tonomil w 2007 r.

Warto zaznaczyć, że handel morski jest mocno uzależniony od ogólnej koniunktury gospodarczej. Spadek zanotowano w czasie ogólnoświatowej recesji wczesnych lat 80., następnie od początku kolejnej dekady następował stopniowy wzrost, który wyhamował w związku z azjatyckim kryzysem finansowym w końcu lat 90. Natomiast w ostatnich kilku latach wszystkie sektory przemysłu żywo korzystały z globalnego boomu, jako że gospodarcza ekspansja Chin i Indii doprowadziła do rekordowej liczby połączeń handlowych i najdłuższego zrównoważonego okresu zwyżkujących rynków w historii. Obecny kryzys gospodarczy spowodował kolejne negatywne implikacje dla międzynarodowego handlu drogą morską.

Niski koszt transportu morskiego

W latach 1980-1999 wartość handlu światowego rosła w stosunku rocznym o 12 proc., natomiast całkowite koszty transportu w tym czasie wzrosły tylko o 7 proc., co oznacza malejące jednostkowe koszty transportu, także na trasach oceanicznych. Analizy UNCTAD pokazują, że poziom kosztów frachtowych towarów importowanych systematycznie spada i całkowite koszty frachtowe w handlu światowym reprezentują średnio mniej niż 6 proc. wartości importu (lub ceny gotowych produktów) dóbr konsumpcyjnych.

Dzięki temu, że przemysł stoczniowy w ostatnich latach rozwijał się w rekordowym tempie, następowały ciągłe ulepszenia w technologiach i wydajności floty, a koszty transportu dóbr konsumpcyjnych stanowiły od zawsze niski ułamek całkowitej ceny towaru, transport drogą morską pozostaje bardzo konkurencyjny w porównaniu z innymi środkami transportu.

Tabela 1. Przeciętne koszty transportu wybranych towarów drogą oceaniczną Azja-

USA lub Azja-Europa.

Źródło: www.marisec.org

Udział kosztów transportu w całkowitej cenie produktu różni się w zależności od towaru, jednak zawsze są one marginalne. Warto przedstawić przykłady jaskrawo pokazujące te relacje:

* koszt transportu telewizora to tylko 2 proc. jego całkowitej ceny;

* koszt transportu kawy to tylko 1,2 proc. detalicznej ceny kawy;

* przeciętny koszt transportu ropy z Bliskiego Wschodu dla konsumenta w USA, wyrażony w cenie zakupu benzyny na stacji, to około pół centa amerykańskiego za litr;

* przeciętny koszt transportu tony rudy żelaza z Australii do Europy drogą morską to około 12 USD;

* przeciętny koszt transportu kontenera o długości 20 stóp z Azji do Europy wynosi tyle samo, co lotniczy bilet klasy ekonomicznej dla jednego pasażera na tej samej trasie.

Sytuacja bieżąca

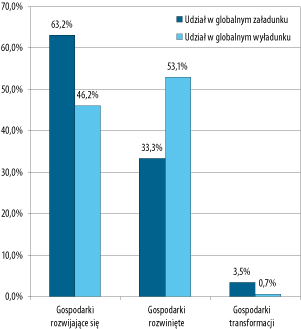

Silny popyt na usługi transportu morskiego w ostatnich latach był wywołany wzrostem światowej gospodarki i światowego handlu. W 2007 r. światowy PKB wzrósł o 3,8 proc., podczas gdy światowa wartość eksportu zwiększyła się o 5,5 proc. Wzrost był wynikiem dynamicznego rozwoju wschodzących gospodarek azjatyckich oraz rozwoju gospodarek transformacji.

Rysunek 2. Udział poszczególnych grup państw w całkowitym załadunku i wyładunku w 2007 r.

Źródło: www.marisec.org

Udział kosztów transportu w całkowitej cenie produktu różni się w zależności od towaru, jednak zawsze są one marginalne. Warto przedstawić przykłady jaskrawo pokazujące te relacje:

* koszt transportu telewizora to tylko 2 proc. jego całkowitej ceny;

* koszt transportu kawy to tylko 1,2 proc. detalicznej ceny kawy;

* przeciętny koszt transportu ropy z Bliskiego Wschodu dla konsumenta w USA, wyrażony w cenie zakupu benzyny na stacji, to około pół centa amerykańskiego za litr;

* przeciętny koszt transportu tony rudy żelaza z Australii do Europy drogą morską to około 12 USD;

* przeciętny koszt transportu kontenera o długości 20 stóp z Azji do Europy wynosi tyle samo, co lotniczy bilet klasy ekonomicznej dla jednego pasażera na tej samej trasie.

Sytuacja bieżąca

Silny popyt na usługi transportu morskiego w ostatnich latach był wywołany wzrostem światowej gospodarki i światowego handlu. W 2007 r. światowy PKB wzrósł o 3,8 proc., podczas gdy światowa wartość eksportu zwiększyła się o 5,5 proc. Wzrost był wynikiem dynamicznego rozwoju wschodzących gospodarek azjatyckich oraz rozwoju gospodarek transformacji.

Rysunek 2. Udział poszczególnych grup państw w całkowitym załadunku i wyładunku w 2007 r.

Źródło: Opracowanie IBnGR na podstawie danych Konferencji Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD)

Największy udział w załadunkach światowego handlu drogą morską mają gospodarki rozwijające się (63,2 proc.), następnie kraje rozwinięte (33,3 proc.) oraz gospodarki transformacji - głównie Europa Wschodnia (3,5 proc.)3. Wśród krajów rozwijających się w załadunku dominują kraje azjatyckie (40 proc.).

Z kolei największy udział w światowych wyładunkach mają gospodarki rozwinięte (53,1 proc.), następnie gospodarki rozwijające się (46,2 proc.) oraz gospodarki przechodzące transformację (0,7 proc.). Wyraźnie pokazuje to kierunek światowego handlu drogą morską - z Azji do Europy.

Porty i trasy handlowe

Zdolności światowych portów kontenerowych systematycznie rosły w ostatnich latach. Światowa przepustowość takich portów zwiększyła się o 11,7 proc., osiągając poziom 485 mln TEU4 w 2007 r. Porty chińskie generują 28,4 proc. całkowitej światowej przepustowości terminali kontenerowych. W 2008 r. Chiny były najlepiej skomunikowanym państwem pod względem handlowych połączeń drogą morską. Około 40 proc. kontenerowców ma na swojej trasie jeden lub więcej portów chińskich. Jeśli brać pod uwagę koncentrację rynków, z powodu fuzji i przejęć w czerwcu 2008 r. istniało średnio o 7,7 proc. mniej firm dostarczających usługi transportowe w przeliczeniu na jedno państwo niż w czerwcu 2004 r. Ten trend może pogłębiać obawy państw o niskim poziomie skomunikowania, że dalszy spadek liczby firm dostarczających usługi doprowadzi do stworzenia oligopolu na rynku. Warto dodać, że region Ameryki Łacińskiej notuje istotny wzrost handlu drogą morską, jednak powiązania tego regionu z resztą świata stanowią istotną barierę dla dalszego rozwoju.

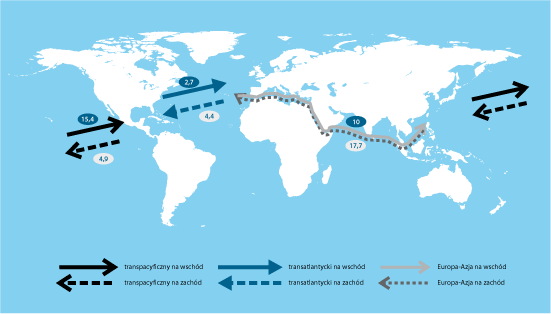

Handel kontenerowy jest skoncentrowany wzdłuż trzech głównych kierunków. Są to: trasa transpacyficzna, która łączy Azję z Ameryką Północną; trasa transatlantycka między Europą a Ameryką Północną oraz linie Azja-Europa.

Rysunek 3. Główne trasy handlu drogą morską i ruch kontenerowy w 2007 r. (mln TEU).

Źródło: Opracowanie IBnGR na podstawie danych Konferencji Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD)

Największy udział w załadunkach światowego handlu drogą morską mają gospodarki rozwijające się (63,2 proc.), następnie kraje rozwinięte (33,3 proc.) oraz gospodarki transformacji - głównie Europa Wschodnia (3,5 proc.)3. Wśród krajów rozwijających się w załadunku dominują kraje azjatyckie (40 proc.).

Z kolei największy udział w światowych wyładunkach mają gospodarki rozwinięte (53,1 proc.), następnie gospodarki rozwijające się (46,2 proc.) oraz gospodarki przechodzące transformację (0,7 proc.). Wyraźnie pokazuje to kierunek światowego handlu drogą morską - z Azji do Europy.

Porty i trasy handlowe

Zdolności światowych portów kontenerowych systematycznie rosły w ostatnich latach. Światowa przepustowość takich portów zwiększyła się o 11,7 proc., osiągając poziom 485 mln TEU4 w 2007 r. Porty chińskie generują 28,4 proc. całkowitej światowej przepustowości terminali kontenerowych. W 2008 r. Chiny były najlepiej skomunikowanym państwem pod względem handlowych połączeń drogą morską. Około 40 proc. kontenerowców ma na swojej trasie jeden lub więcej portów chińskich. Jeśli brać pod uwagę koncentrację rynków, z powodu fuzji i przejęć w czerwcu 2008 r. istniało średnio o 7,7 proc. mniej firm dostarczających usługi transportowe w przeliczeniu na jedno państwo niż w czerwcu 2004 r. Ten trend może pogłębiać obawy państw o niskim poziomie skomunikowania, że dalszy spadek liczby firm dostarczających usługi doprowadzi do stworzenia oligopolu na rynku. Warto dodać, że region Ameryki Łacińskiej notuje istotny wzrost handlu drogą morską, jednak powiązania tego regionu z resztą świata stanowią istotną barierę dla dalszego rozwoju.

Handel kontenerowy jest skoncentrowany wzdłuż trzech głównych kierunków. Są to: trasa transpacyficzna, która łączy Azję z Ameryką Północną; trasa transatlantycka między Europą a Ameryką Północną oraz linie Azja-Europa.

Rysunek 3. Główne trasy handlu drogą morską i ruch kontenerowy w 2007 r. (mln TEU).

Źródło: Opracowanie IBnGR na podstawie danych Konferencji Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD)

W 2007 r. ruch na trasie Azja-Europa przerósł istotnie ruch na trasie transpacyficznej, przez co zyskała ona miano najważniejszego szlaku kontenerowego na świecie (27,7 mln TEU). Przewozy na dominującym kierunku z Azji do Europy były szacowane na 17,7 mln TEU, co oznacza 15-procentowy wzrost w 2006 r. Przewozy z Europy do Azji wzrosły o 9 proc., osiągając 10 mln TEU. Spadek importu USA z Azji był spowodowany przeorientowaniem kierunków handlu (istotny wzrost eksportu z Azji do Europy), co miało związek z rosnącym popytem na tańsze produkty azjatyckie oraz słabnącą pozycją dolara amerykańskiego. Popyt w Europie wzrósł nie tylko w tradycyjnych sektorach przemysłu Europy Północnej. Był związany także z dynamicznym rozwojem wschodnich gospodarek przechodzących transformację, takich jak gospodarka Rosji. Aby sprostać nowym wyzwaniom, firmy The New World Alliance, Hanjin oraz The United Arab Shipping Company wspólnie utworzyły nowy, cotygodniowy serwis, tak by komunikacja między Azją a Morzem Czarnym stała się bardziej dogodna.

Rysunek 4. 20 największych na świecie portów kontenerowych i ich przepustowość (mierzona w mln TEU) w 2007 r.

Źródło: Opracowanie IBnGR na podstawie danych Konferencji Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD)

W 2007 r. ruch na trasie Azja-Europa przerósł istotnie ruch na trasie transpacyficznej, przez co zyskała ona miano najważniejszego szlaku kontenerowego na świecie (27,7 mln TEU). Przewozy na dominującym kierunku z Azji do Europy były szacowane na 17,7 mln TEU, co oznacza 15-procentowy wzrost w 2006 r. Przewozy z Europy do Azji wzrosły o 9 proc., osiągając 10 mln TEU. Spadek importu USA z Azji był spowodowany przeorientowaniem kierunków handlu (istotny wzrost eksportu z Azji do Europy), co miało związek z rosnącym popytem na tańsze produkty azjatyckie oraz słabnącą pozycją dolara amerykańskiego. Popyt w Europie wzrósł nie tylko w tradycyjnych sektorach przemysłu Europy Północnej. Był związany także z dynamicznym rozwojem wschodnich gospodarek przechodzących transformację, takich jak gospodarka Rosji. Aby sprostać nowym wyzwaniom, firmy The New World Alliance, Hanjin oraz The United Arab Shipping Company wspólnie utworzyły nowy, cotygodniowy serwis, tak by komunikacja między Azją a Morzem Czarnym stała się bardziej dogodna.

Rysunek 4. 20 największych na świecie portów kontenerowych i ich przepustowość (mierzona w mln TEU) w 2007 r.

Źródło: Opracowanie IBnGR na podstawie danych Konferencji Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD)

20 największych portów świata obsługuje około 48 proc. całkowitego światowego ruchu kontenerowego. Najbardziej dynamiczny rozwój w stosunku rocznym wykazał Guangzhou, którego zdolność obsługi ruchu kontenerowego wzrosła prawie o 40 proc. Porty europejskie odnotowały w tym czasie ponad 10-procentowy wzrost. Spadek zanotowano tylko dla portu w Los Angeles.

W 2007 r. na porty rozwijających się krajów azjatyckich przypadało 53 proc. ruchu kontenerowego; na kraje rozwinięte (w tym Europę) - 37 proc.; na rozwijające się kraje Ameryki (głównie Środkowej i Południowej) - 7 proc., a na rozwijające się kraje afrykańskie - 3 proc. Na liście 20 największych portów świata 9 pozycji, z czego cztery pierwsze, zajmują porty chińskie zlokalizowane blisko siebie. Koncentracja geograficzna portów chińskich przyczynia się do ich przewagi nad innymi portami.

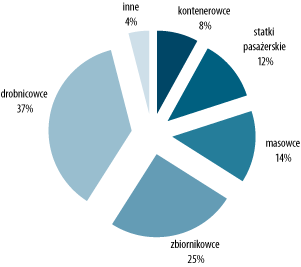

Wielkość i wydajność światowej floty

W 2007 r. odnotowano wzrost światowej floty handlowej o 7,2 proc. Tym samym osiągnęła ona na początku 2008 r. nośność 1,12 mld ton (728 mln jednostek pojemnościowych5). W 2007 r. zamówienia na jednostki pływające były największe w historii, osiągnęły liczbę 10 053 statków o całkowitej nośności 495 mln ton, z czego 222 mln ton stanowiły masowce. Pod koniec 2007 r. te konkretne zamówienia były 12 razy wyższe niż w czerwcu 2002 r.6 W połowie 2007 r. zamówienia na masowce po raz pierwszy w historii wyprzedziły kontrakty na budowę zbiornikowców, dotychczasowego lidera w produkcji stoczniowej. 1 stycznia 2008 r. światowa flota transportowa liczyła 50 525 statków o całkowitej pojemności brutto 728 225 000 jednostek.

Rysunek 5. Udział poszczególnych klas statków w całkowitej liczbie statków światowej floty w styczniu 2008 r.

Źródło: Opracowanie IBnGR na podstawie danych Konferencji Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD)

20 największych portów świata obsługuje około 48 proc. całkowitego światowego ruchu kontenerowego. Najbardziej dynamiczny rozwój w stosunku rocznym wykazał Guangzhou, którego zdolność obsługi ruchu kontenerowego wzrosła prawie o 40 proc. Porty europejskie odnotowały w tym czasie ponad 10-procentowy wzrost. Spadek zanotowano tylko dla portu w Los Angeles.

W 2007 r. na porty rozwijających się krajów azjatyckich przypadało 53 proc. ruchu kontenerowego; na kraje rozwinięte (w tym Europę) - 37 proc.; na rozwijające się kraje Ameryki (głównie Środkowej i Południowej) - 7 proc., a na rozwijające się kraje afrykańskie - 3 proc. Na liście 20 największych portów świata 9 pozycji, z czego cztery pierwsze, zajmują porty chińskie zlokalizowane blisko siebie. Koncentracja geograficzna portów chińskich przyczynia się do ich przewagi nad innymi portami.

Wielkość i wydajność światowej floty

W 2007 r. odnotowano wzrost światowej floty handlowej o 7,2 proc. Tym samym osiągnęła ona na początku 2008 r. nośność 1,12 mld ton (728 mln jednostek pojemnościowych5). W 2007 r. zamówienia na jednostki pływające były największe w historii, osiągnęły liczbę 10 053 statków o całkowitej nośności 495 mln ton, z czego 222 mln ton stanowiły masowce. Pod koniec 2007 r. te konkretne zamówienia były 12 razy wyższe niż w czerwcu 2002 r.6 W połowie 2007 r. zamówienia na masowce po raz pierwszy w historii wyprzedziły kontrakty na budowę zbiornikowców, dotychczasowego lidera w produkcji stoczniowej. 1 stycznia 2008 r. światowa flota transportowa liczyła 50 525 statków o całkowitej pojemności brutto 728 225 000 jednostek.

Rysunek 5. Udział poszczególnych klas statków w całkowitej liczbie statków światowej floty w styczniu 2008 r.

Źródło: Lloyd's Register Fairplay, styczeń 2008 r.

Źródło: Lloyd's Register Fairplay, styczeń 2008 r.

Rosnące ceny nowo budowanych statków odzwierciedlają systematycznie zwiększający się popyt oraz wzrost cen stali i kosztów waluty mierzonej w dolarach amerykańskich. Najwyższy wzrost odnotowano w przypadku kontenerowców: np. statek o ładowności 2500 TEU w grudniu 2007 r. kosztował 43,5 proc. więcej. niż rok wcześniej. Masowce także odnotowały w tym czasie rekordowe wzrosty. Przykładowo, masowiec o nośności 170 000 ton kosztował w grudniu 2007 r. 97 mln USD - 39 proc. więcej niż rok wcześniej i 2,4 razy więcej niż w 2000 r. Jest to również pochodną dynamicznego rozwoju rynku towarów masowych w ciągu ostatnich kilku lat. Było to wywołane rosnącym popytem na rudy żelaza, a co za tym idzie, dynamiczną produkcją stali w Azji. Rynek kontenerowców w tym czasie ustabilizował się, mimo presji spadkowej wynikającej z rosnących kosztów paliwa, osłabienia dolara amerykańskiego oraz umocnienia euro i rosnącej podaży nowych statków tej kategorii. Dopiero na początku 2008 r. zanotowano spadek.

Wydajność światowej floty handlowej pozostaje bardzo wysoka. Średnio statek był ładowany całkowicie 7,7 razy w ciągu 2007 r. Wskaźnik globalnej pracy przewozowej do nośności floty światowej osiągnął wartość 31,6, co oznacza, że przeciętnie statek w ciągu roku przepłynął z ładunkiem trasę 31 600 mil (58 500 km). Wskaźnik ten w przypadku zbiornikowców przewożących ropę spadł z 34,2 w 2006 r. do 32,5 w 2007 r., podczas gdy dla masowców w tym samym czasie wzrósł z 28,8 do 29,5. Produktywność pozostałej floty, w tym kontenerowców i drobnicowców, spadła z 36 do 33,1. Odnotowano, że eksploatacja kontenerowców w 2007 r. zmierzała do redukcji prędkości jednostek, a zatem redukcji produktywności floty w zamian za oszczędności na kosztach paliwa.

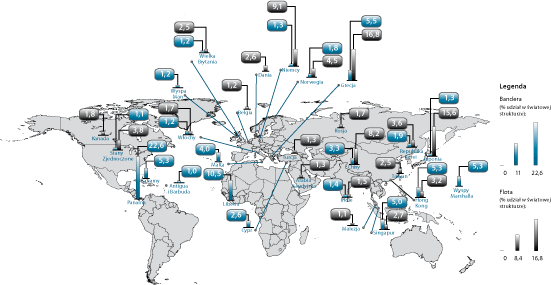

Kto kim zarządza? W styczniu 2008 r. 20 krajów - właścicieli statków kontrolowało łącznie 87 proc. światowej floty. Dominującą pozycję utrzymuje Grecja, a za nią plasują się Japonia, Niemcy, Chiny i Norwegia. Razem kapitał tych pięciu państw posiada 54,2 proc. tonażu nośnościowego floty światowej.

Jednakże zdecydowana większość statków na świecie pływa pod obcą banderą, głównie z krajów rozwijających się. Panama jest niekwestionowanym liderem w rankingu największych bander świata (22,6 proc. tonażu nośnościowego wszystkich bander na świecie) i pozostaje klasą sama dla siebie. Daleko w tyle, na drugiej pozycji, uplasowała się Liberia (już tylko 10,5 proc. tonażu światowego); trzecią pozycję w styczniu 2008 r. zajęła Grecja (5,5 proc. tonażu światowego). Różnica udziałów między banderami zajmującymi dalsze pozycje nie jest już tak spektakularna. W pierwszej dziesiątce bander wg kolejności znalazły się jeszcze: Bahamy, Wyspy Marshalla, Hong Kong, Singapur, Malta, Chiny i Cypr (ostatni kraj z udziałem 2,6 proc.).

Rysunek 6. 20 największych właścicieli floty i 20 największych bander świata (stan na styczeń 2008)

Źródło: Opracowanie IBnGR na podstawie danych Konferencji Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD) oraz Lloyd's Register Fairplay

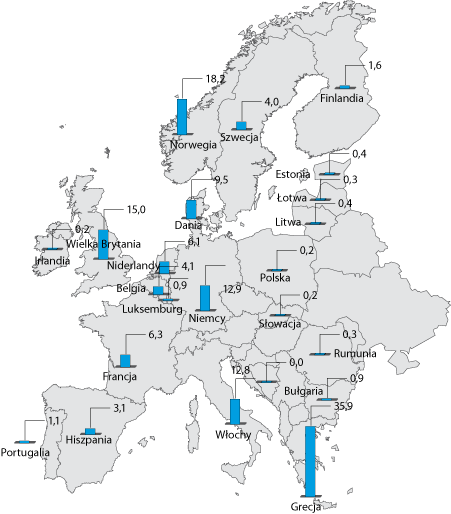

Z fotografii mapy Europy ewidentnie wynika, że na tle rozwijających się gospodarek Azji i Afryki Europa wypada słabo, poza Grecją, Norwegią, Wielką Brytanią, Niemcami i Włochami. Wielkość floty w pozostałych krajach Europy jest na tym tle mało istotna, nie mówiąc już o wielkości floty polskiej.

Rysunek 7. Całkowita flota poszczególnych krajów Europy, stan na styczeń 2008 w mln GT .

Źródło: Opracowanie IBnGR na podstawie danych Konferencji Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD)

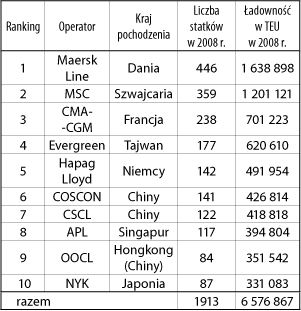

Do maja 2008 r. światowa flota kontenerowa osiągnęła ładowność 13,3 mln TEU, z czego 11,3 mln TEU znajdowało się na kontenerowcach komorowych. W skład tej floty wchodziły 54 statki o ładowności ponad 9000 TEU znajdujące się w zarządzie pięciu firm: CMA CGM (Francja), COSCON i CSCL (Chiny), Maersk (Dania) oraz MSC (Szwajcaria). 12 statków miało ładowność przekraczającą 10 000 TEU; dotyczy to ośmiu statków po 15 000 TEU, będących własnością i zarządzanych przez firmę Maersk, oraz czterech jednostek po 10 062 TEU, których właścicielem i operatorem jest COSCON.

Tabela 2. Dziesięciu wiodących operatorów kontenerowych.

Źródło: Opracowanie IBnGR na podstawie danych Konferencji Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD)

Zasoby siły roboczej Światowa populacja pracowników zatrudnionych na międzynarodowych statkach handlowych jest szacowana na około 466 tys. oficerów i 721 tys. marynarzy7. Kraje OECD (Ameryka Północna, Europa Zachodnia, Japonia itd.) pozostają najważniejszym źródłem pochodzenia oficerów, choć znacząca ich liczba jest obecnie rekrutowana z Dalekiego Wschodu i Europy Wschodniej. Większość marynarzy pracujących na statkach rekrutuje się z krajów rozwijających się, szczególnie z Dalekiego Wschodu i południowo-wschodniej Azji.

Filipiny i Indie to bardzo znaczące kraje podaży morskiej siły roboczej. Wielu marynarzy pochodzących z tych państw korzysta z możliwości zatrudnienia na zagranicznych flotach zarządzanych przez międzynarodowe kompanie morskie. W Chinach zaobserwowano także istotny wzrost liczby marynarzy, ale obecnie większość z nich obsługuje flotę chińską. Europa Wschodnia stała się ostatnio dynamicznie rosnącym rynkiem podaży marynarzy, zwłaszcza Ukraina, Chorwacja i Łotwa. Inne znaczące kraje dostarczyciele siły roboczej to Grecja, Japonia, Rosja i Wielka Brytania.

Azja jako wzór Handel drogą morską stał się jedną z bardziej opłacalnych działalności. A gdy mowa o opłacalności i wykorzystywaniu przewag cenowych, to mistrzami świata w tej dziedzinie są "azjatyckie torpedy", czyli kraje rozwijające się, które w błyskawicznym tempie zdominowały transport morski - począwszy od stoczni, a skończywszy na usługach transportowych. Niezwykle tania produkcja praktycznie wszystkich towarów musiała znaleźć ujście. Szybka orientacja w obszarach możliwych przewag pozwoliła na ich skuteczne wykorzystanie. Świadczą o tym liczby, świadczą o tym największe bandery świata, świadczy o tym kierunek handlu. Dlatego trzeba zadać sobie trudne pytanie: gdzie w całym tym spektrum znajduje się Polska i w jaki sposób budować pozycję konkurencyjną, biorąc pod uwagę światowe trendy?

Komentarz Kpt.ż.w. Marek Błuś Ośrodek Szkolenia Ratowniczego Akademii Morskiej w GdyniOdległość przestała być barierą dla handlu, jeśli można ją pokonać statkiem, a koszty transportu morskiego stały się pomijalne w znacznej części kalkulacji handlowych. Chiński producent jest niemal tak samo daleko od naszego rynku jak francuski; chilijska winnica podobnie blisko jak hiszpańska. Stało się tak dzięki postępowi w przemysłach morskich (maritime industries), jak je trafnie nazywają "ludy" mówiące po angielsku.

Współczesna żegluga optymalnie wykorzystuje efekt skali, co zawdzięcza stoczniom i metalurgii. Większość ropy naftowej wożą dzisiaj zbiornikowce o nośności około 300 tys. ton, podczas gdy 60 lat temu były to dwudziestotysięczniki. Towary konsumpcyjne przemierzają oceany w ładowniach kontenerowców o nośności ponad 100 tys. ton, a przed 50 laty standardem był dziesięciotysięcznik z dwukrotnie większą niż dzisiejsza załogą. Okrężny rejs z Europy na Daleki Wschód trwał wówczas pół roku - obecnie zajmuje zwykle osiem tygodni.

Ponadto rozwiązano problem, jakim były prace przeładunkowe w portach drobnicowych. Tradycyjne frachtowce, których kadłub przypominał wielopiętrowy magazyn, spędzały przy nabrzeżach więcej niż połowę czasu eksploatacji. Załadunek i wyładunek były podobne do pracochłonnego przekładania towarów z półki na półkę. Kontenery spowodowały, że dzisiaj w portach telewizory nie sprawiają więcej kłopotów niż ruda (a może nawet mniej?) - po prostu w ładowni układa się dziecinne klocki, tylko skala jest inna...

Co ciekawe, wszystko wskazuje na to, że w żegludze postęp ilościowy i jakościowy osiągnęły w XX wieku wszystko, co było do osiągnięcia, a czasem nawet musiały się cofnąć. Kto jeszcze pamięta krótki żywot półmilionowców albo koncepcję statku prawie bezzałogowego (one man ship)?

Aczkolwiek, jeśli koszt jest znikomy, to nie znaczy, że nie będzie dalej malał, choć może tylko "kosmetycznie", a nie o dziesiątki procent, jak jeszcze niedawno. Bardziej ekonomiczne silniki, mniejsze opory kadłuba, lepsza organizacja tu i tam, większe śluzy w kanałach. Rewolucja w żegludze osiągnęła dużo więcej niż planowali jej przywódcy, a to się rzadko rewolucjom zdarza.

Źródło: Lloyd's Register Fairplay, styczeń 2008 r.Rosnące ceny nowo budowanych statków odzwierciedlają systematycznie zwiększający się popyt oraz wzrost cen stali i kosztów waluty mierzonej w dolarach amerykańskich. Najwyższy wzrost odnotowano w przypadku kontenerowców: np. statek o ładowności 2500 TEU w grudniu 2007 r. kosztował 43,5 proc. więcej. niż rok wcześniej. Masowce także odnotowały w tym czasie rekordowe wzrosty. Przykładowo, masowiec o nośności 170 000 ton kosztował w grudniu 2007 r. 97 mln USD - 39 proc. więcej niż rok wcześniej i 2,4 razy więcej niż w 2000 r. Jest to również pochodną dynamicznego rozwoju rynku towarów masowych w ciągu ostatnich kilku lat. Było to wywołane rosnącym popytem na rudy żelaza, a co za tym idzie, dynamiczną produkcją stali w Azji. Rynek kontenerowców w tym czasie ustabilizował się, mimo presji spadkowej wynikającej z rosnących kosztów paliwa, osłabienia dolara amerykańskiego oraz umocnienia euro i rosnącej podaży nowych statków tej kategorii. Dopiero na początku 2008 r. zanotowano spadek.

Wydajność światowej floty handlowej pozostaje bardzo wysoka. Średnio statek był ładowany całkowicie 7,7 razy w ciągu 2007 r. Wskaźnik globalnej pracy przewozowej do nośności floty światowej osiągnął wartość 31,6, co oznacza, że przeciętnie statek w ciągu roku przepłynął z ładunkiem trasę 31 600 mil (58 500 km). Wskaźnik ten w przypadku zbiornikowców przewożących ropę spadł z 34,2 w 2006 r. do 32,5 w 2007 r., podczas gdy dla masowców w tym samym czasie wzrósł z 28,8 do 29,5. Produktywność pozostałej floty, w tym kontenerowców i drobnicowców, spadła z 36 do 33,1. Odnotowano, że eksploatacja kontenerowców w 2007 r. zmierzała do redukcji prędkości jednostek, a zatem redukcji produktywności floty w zamian za oszczędności na kosztach paliwa.

Kto kim zarządza? W styczniu 2008 r. 20 krajów - właścicieli statków kontrolowało łącznie 87 proc. światowej floty. Dominującą pozycję utrzymuje Grecja, a za nią plasują się Japonia, Niemcy, Chiny i Norwegia. Razem kapitał tych pięciu państw posiada 54,2 proc. tonażu nośnościowego floty światowej.

Jednakże zdecydowana większość statków na świecie pływa pod obcą banderą, głównie z krajów rozwijających się. Panama jest niekwestionowanym liderem w rankingu największych bander świata (22,6 proc. tonażu nośnościowego wszystkich bander na świecie) i pozostaje klasą sama dla siebie. Daleko w tyle, na drugiej pozycji, uplasowała się Liberia (już tylko 10,5 proc. tonażu światowego); trzecią pozycję w styczniu 2008 r. zajęła Grecja (5,5 proc. tonażu światowego). Różnica udziałów między banderami zajmującymi dalsze pozycje nie jest już tak spektakularna. W pierwszej dziesiątce bander wg kolejności znalazły się jeszcze: Bahamy, Wyspy Marshalla, Hong Kong, Singapur, Malta, Chiny i Cypr (ostatni kraj z udziałem 2,6 proc.).

Rysunek 6. 20 największych właścicieli floty i 20 największych bander świata (stan na styczeń 2008)

RYSUNKI

RYSUNKI

Rysunek 1. Struktura transportu publicznego w Helsinkach, 2006

Źródło: Opracowanie własne na podstawie: Travel smoothly in Helsinki and its region, 2007,

Rysunek 1. Struktura transportu publicznego w Helsinkach, 2006

Źródło: Opracowanie własne na podstawie: Travel smoothly in Helsinki and its region, 2007,  Źródło: Obliczenia HKL.

Dobrze zaplanowany system transportu, zmotywowana i wykwalifikowana kadra, przyjazne dla środowiska środki transportu (przede wszystkim pojazdy szynowe napędzane energią elektryczną), selekcja paliw tworzą podstawy usług transportowych w Helsinkach. Sukces Helsinek opiera się na polityce jakości i systematycznym budowaniu zaufania do klienta. Dziś udział transportu publicznego w całkowitym transporcie metropolii wynosi 42%. Aby osiągnąć założenia strategii zrównoważonego rozwoju regionu i zwiększyć udział transportu publicznego, usługi publiczne muszą być bardziej konkurencyjne od prywatnych środków transportu. Można to tylko osiągnąć bazując na wysokiej jakości usługach, szybkiej reakcji na potrzeby dzisiejszych i potencjalnych pasażerów, wygodzie przyjaznej obsłudze. W Helsinkach wszyscy uczestnicy systemu komunikacji publicznej (od organizatora, poprzez przewoźników, do osób bezpośrednio obsługujących ruch pasażerski), są zmotywowani do świadczenia usług najwyższej jakości na rzecz klienta. Zakłada się [10], że jakość publicznych usług transportowych w przyszłości przewyższy nawet oczekiwania klientów.

Przecież to bardzo proste, więc czemu w naszej rzeczywistości ciągle niemożliwe?

1 Ciekawie na ten temat pisze M. Wolański w artykułach: Wprowadzanie konkurencji w transporcie miejskim, Biuletyn Komunikacji Miejskiej, nr 92/2006, Warszawa oraz Model współpracy organizatora transportu publicznego z prywatnymi przewoźnikami autobusowymi w Aglomeracji Kopenhagi, Transport Miejski i Regionalny, nr 5/2006, Warszawa.

2

Źródło: Obliczenia HKL.

Dobrze zaplanowany system transportu, zmotywowana i wykwalifikowana kadra, przyjazne dla środowiska środki transportu (przede wszystkim pojazdy szynowe napędzane energią elektryczną), selekcja paliw tworzą podstawy usług transportowych w Helsinkach. Sukces Helsinek opiera się na polityce jakości i systematycznym budowaniu zaufania do klienta. Dziś udział transportu publicznego w całkowitym transporcie metropolii wynosi 42%. Aby osiągnąć założenia strategii zrównoważonego rozwoju regionu i zwiększyć udział transportu publicznego, usługi publiczne muszą być bardziej konkurencyjne od prywatnych środków transportu. Można to tylko osiągnąć bazując na wysokiej jakości usługach, szybkiej reakcji na potrzeby dzisiejszych i potencjalnych pasażerów, wygodzie przyjaznej obsłudze. W Helsinkach wszyscy uczestnicy systemu komunikacji publicznej (od organizatora, poprzez przewoźników, do osób bezpośrednio obsługujących ruch pasażerski), są zmotywowani do świadczenia usług najwyższej jakości na rzecz klienta. Zakłada się [10], że jakość publicznych usług transportowych w przyszłości przewyższy nawet oczekiwania klientów.

Przecież to bardzo proste, więc czemu w naszej rzeczywistości ciągle niemożliwe?

1 Ciekawie na ten temat pisze M. Wolański w artykułach: Wprowadzanie konkurencji w transporcie miejskim, Biuletyn Komunikacji Miejskiej, nr 92/2006, Warszawa oraz Model współpracy organizatora transportu publicznego z prywatnymi przewoźnikami autobusowymi w Aglomeracji Kopenhagi, Transport Miejski i Regionalny, nr 5/2006, Warszawa.

2  Źródło: Opracowanie IBnGR na podstawie danych GUS.

Rysunek 2. Liczba pracujących w podmiotach gospodarczych z udziałem kapitału zagranicznego w 2005 r.

Źródło: Opracowanie IBnGR na podstawie danych GUS.

Rysunek 2. Liczba pracujących w podmiotach gospodarczych z udziałem kapitału zagranicznego w 2005 r.

Źródło: Opracowanie IBnGR na podstawie danych GUS.

Rysunek 3. Zagraniczny kapitał podstawowy według województw w 2005 r.

Źródło: Opracowanie IBnGR na podstawie danych GUS.

Rysunek 3. Zagraniczny kapitał podstawowy według województw w 2005 r.

Źródło: Opracowanie IBnGR na podstawie danych GUS.

Rysunek 4. Kapitał zagraniczny według krajów pochodzenia (udział % w całości) w 2005 r.

Źródło: Opracowanie IBnGR na podstawie danych GUS.

Rysunek 4. Kapitał zagraniczny według krajów pochodzenia (udział % w całości) w 2005 r.

Źródło: Obliczenia IBnGR na podstawie danych GUS.

Rysunek 5. Udział województw w ogólnej wartości eksportu dokonanego przez spółki z udziałem kapitału

zagranicznego w 2005 r.

Źródło: Obliczenia IBnGR na podstawie danych GUS.

Rysunek 5. Udział województw w ogólnej wartości eksportu dokonanego przez spółki z udziałem kapitału

zagranicznego w 2005 r.

Źródło: Obliczenia IBnGR na podstawie danych GUS.

Rysunek 6. Rozkład przestrzenny spółek z udziałem kapitału zagranicznego w podregionach województwa

pomorskiego w 2005 r.

Źródło: Obliczenia IBnGR na podstawie danych GUS.

Rysunek 6. Rozkład przestrzenny spółek z udziałem kapitału zagranicznego w podregionach województwa

pomorskiego w 2005 r.

Źródło: Opracowanie IBnGR na podstawie danych GUS.

Przypisy:

[1] Działalność gospodarcza podmiotów z kapitałem zagranicznym w 2005 r., GUS, Warszawa 2006 (wydano w 2007 r.).

[2] Dane nie obejmują kapitału zagranicznego w bankowości i instytucjach ubezpieczeniowych.

[3] Aktualne dane PAIIZ oraz informacje zawarte w: W. Dziemianowicz, Bezpośrednie inwestycje zagraniczne na Pomorzu, Uniwersytet Warszawski, Warszawa 2005.

Źródło: Opracowanie IBnGR na podstawie danych GUS.

Przypisy:

[1] Działalność gospodarcza podmiotów z kapitałem zagranicznym w 2005 r., GUS, Warszawa 2006 (wydano w 2007 r.).

[2] Dane nie obejmują kapitału zagranicznego w bankowości i instytucjach ubezpieczeniowych.

[3] Aktualne dane PAIIZ oraz informacje zawarte w: W. Dziemianowicz, Bezpośrednie inwestycje zagraniczne na Pomorzu, Uniwersytet Warszawski, Warszawa 2005. Źródło: Distretti industriali e sistemi locali del lavoro 2001, ISTAT.

Silna koncentracja zatrudnienia

Obszary spełniające kryterium silnej koncentracji zatrudnienia na danym terenie i jednocześnie cechujące się udziałem zatrudnionych w przemyśle na tych obszarach przewyższającym średnią zatrudnienia w przemyśle dla całych Włoch noszą w statystyce włoskiej miano dystryktów przemysłowych. Poniższa tabela przedstawia dane na temat liczby dystryktów przemysłowych i liczby pracujących w podziale na rejony włoskie.

Najwyższy odsetek dystryktów przemysłowych (28,8% dystryktów i 27,9% pracujących w przemyśle) należy do branży tekstylnej i odzieżowej, a następnie mechanicznej (24,4% dystryktów i 30,5% pracujących) i produkcji sprzętu AGD (20,5% dystryktów oraz 19,8% pracujących) [4]. Stosunkowo duży odsetek dystryktów znajduje się w branży skórzanej, futrzarskiej i obuwniczej (12,8% dystryktów oraz 9,7% pracujących), nieco niższy - w branży spożywczej (4,5% dystryktów oraz 1,7% pracujących). Pozostałe dystrykty należą do branż: jubilerstwo oraz instrumenty muzyczne i zabawki; branża papiernicza i poligrafia; przemysł gumowy i przetwórstwo tworzyw sztucznych.

Sposób współpracy

Współpraca firm może przybierać różne formy. We Włoszech bardzo popularne są konsorcja. Ich działalność uregulowała ustawa nr 317 z 5 października 1991 r.[5], tworząca cały system bodźców stymulujących rozwój małej przedsiębiorczości. Ustawa krajowa nie wzięła jednak pod uwagę specyficznych uwarunkowań poszczególnych regionów, zróżnicowanego stopnia koncentracji i rozwoju przedsiębiorstw, różnorodnego stopnia specjalizacji produkcyjnej oraz lokalnego powołania do tworzenia systemów produkcyjnych. Parametry były zbyt sztywne i nie dawały możliwości indywidualnego podejścia do problematyki MŚP, co spowodowało, że w latach 1999-2003 wiele regionów uchwaliło własne ustawy regulujące problematykę zrzeszania się [6]. Impulsem do wprowadzenia zmian stała się przyjęta 15 marca 1997 r. ustawa nr 59, zwana ustawą Bassaniniego [7], która scedowała część odpowiedzialności za politykę przemysłową na włoskie regiony. Od tego momentu część regionów stosuje własne prawo wspierające współpracę w ramach konsorcjów, a część korzysta nadal z prawa krajowego.

Ciekawym przykładem współpracy firm jest Konsorcjum Umiar Export, zlokalizowane w regionie Umbria [8]. Konsorcjum, będące największą tego typu organizacją w regionie, skupia dwie grupy: Consorzio Umbria Export - zrzeszające przedsiębiorstwa należące do wielu sektorów oraz Food&Beveridge - skupiające wyłącznie producentów żywności.

Konsorcjum Umbria Export powstało w 1974 r. jako stowarzyszenie non profit. Głównym jego celem była promocja i eksport towarów wytwarzanych przez lokalne przedsiębiorstwa i pokonywanie barier, jakie napotykają zwłaszcza małe przedsiębiorstwa rozpoczynające działalność eksportową. Narodziny Konsorcjum były odpowiedzą na te właśnie problemy. Najważniejszym motto działalności jest jednak pielęgnowanie indywidualności, niezależności każdej firmy, co wynika z uwarunkowań kulturowych. We Włoszech drobny przedsiębiorca jest bardzo wrażliwy na punkcie swojej odrębności i wolności, dlatego - co należy podkreślić - niełatwo jest zgrupować kilka takich firm pod jednym szyldem. Ze współpracy wynikają jednak konkretne korzyści - przede wszystkim redukcja jednostkowych kosztów promocji oraz przewaga grupy - wspólna oferta szeroko rozumianych produktów regionalnych, typowych dla lokalnych wielopokoleniowych firm rodzinnych. Podkreśla się przy tym głęboki w tym regionie związek człowieka z ziemią, jej produktami, a co za tym idzie - maksymalne jej wykorzystanie. Dlatego rynek małych firm umbryjskich jest najpierw lokalny, a dopiero potem - regionalny, krajowy i międzynarodowy.

Aktualnie Umbria Export zrzesza 151 członków [9], a Food&Beveridge - 40. Dodatkowymi członkami wspierającymi są organizacje i instytucje okołobiznesowe oraz podmioty sektora publicznego: dwa stowarzyszenia przemysłowe działające w powiatach Perugia i Terni - Confindustria Perugia, Confindustria Terni, a także Sviluppumbria, Banca Popolare di Spoleto, Banca Toscana, Kamera di Commercio di Perugia (izba handlowa), Kamera di Commercio di Terni, Cassa di Risparmio di Citta’ di Castello (kasa oszczędnościowa), Cassa di Risparmio di Foligno, Unicredit Banca, Cassa di Risparmio di Spoleto oraz Cassa di Risparmio di Terni e Narni.

Obecnie w ramach zrzeszenia realizowana jest strategia promocji firm za granicą. Ponadto istnieje możliwość współpracy między konsorcjami - np. w sferze promocji, zawsze jednak taka działalność oparta jest na współfinansowaniu przedsięwzięć. Możliwe jest również zaproszenie do współpracy partnera publicznego [10], inicjatywa jest jednak zawsze oddolna - pochodzi od przedsiębiorcy.

Przedstawicielstwami Umbria Export są biura w: Olsztynie, Warszawie (przy Polsko-Włoskiej Izbie Handlowej), Łodzi, Wilnie, Moskwie, Szanghaju, Bombaju i Brukseli (przy Biurze Powiatu Perugia). Obecnie wielkim zainteresowaniem przedsiębiorstw zrzeszonych w Konsorcjum cieszą się rynki Ameryki Południowej, dlatego stowarzyszenie wkrótce otworzy tam swoje biura.

W Umbria Export zrzeszone są firmy następujących branż:

Źródło: Distretti industriali e sistemi locali del lavoro 2001, ISTAT.

Silna koncentracja zatrudnienia

Obszary spełniające kryterium silnej koncentracji zatrudnienia na danym terenie i jednocześnie cechujące się udziałem zatrudnionych w przemyśle na tych obszarach przewyższającym średnią zatrudnienia w przemyśle dla całych Włoch noszą w statystyce włoskiej miano dystryktów przemysłowych. Poniższa tabela przedstawia dane na temat liczby dystryktów przemysłowych i liczby pracujących w podziale na rejony włoskie.