Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

Wstęp

W 2023 roku największy wpływ na Polską gospodarkę miała inflacja oraz wojna w Ukrainie. Wzrost cen osiągnął swój szczyt w lutym 2023 r., sięgając 18,4 proc. w ujęciu rok do roku. Był to najwyższy odczyt inflacji od 1996 r. W kolejnych miesiącach jej poziom spadał, pozostając jednak, do maja włącznie, na poziomie wyższym niż wzrost przeciętnego wynagrodzenia w sektorze przedsiębiorstw1, co powodowało spadek realnego poziomu wynagrodzeń Polaków. Inflacja spadała do końca roku, osiągając w grudniu poziom 6,2 proc., będący najniższym od września 2021 r. Trajektoria spadku była zdaniem Rady Polityki Pieniężnej na tyle zadowalająca, że zdecydowała się ona we wrześniu i październiku obniżyć stopy procentowe, które począwszy od września 2022 r. znajdowały się na najwyższym od dwóch dekad poziomie. Warto podkreślić, że trend dezinflacyjny o wysokiej dynamice dotyczył w ub.r. nie tylko Polski, lecz również m.in. strefy euro czy Stanów Zjednoczonych.

Przez cały 2023 r. nie ustała rozpoczęta w lutym 2022 r. rosyjska agresja na Ukrainę. Od tego czasu Polska pozostaje państwem przyfrontowym, co rodzi z naszej perspektywy szeroko idące konsekwencje w niemal wszystkich wymiarach życia społeczno-gospodarczego. Bliskość geograficzna konfliktu, a także nieprzewidywalność tego, jakie może być jego rozstrzygnięcie (i kiedy ono nastąpi) wciąż wzmaga poczucie niepewności wśród polskich przedsiębiorców.

W takich warunkach Produkt Krajowy Polski w 2023 r. wzrósł realnie (tj. w cenach stałych) o 0,2 proc. w ujęciu rok do roku. Odczyt ten był najniższy od 20 lat, a zatem od czasu wejścia naszego kraju do Unii Europejskiej. Główny Urząd Statystyczny wyliczył, że konsumpcja spadła w ub.r. o 1,0 proc. (w 2022 r.: wzrost o 5,2 proc.), inwestycje wzrosły o 8,0 proc. (w 2022 r.: wzrost o 4,9 proc.), popyt krajowy zmniejszył się o 4,1 proc. (w 2022 r.: wzrost o 5,2 proc.), natomiast przemysł skurczył się o 0,7 proc. (w 2022 r.: wzrost o 7,6 proc.). Jak podsumowali ekonomiści ING Banku Śląskiego, odbicie koniunktury rozpoczęło się w II-III kwartale 2023 r., ale osłabło w IV kwartale 2023 r. (…) Odbicie gospodarcze osłabło przed końcem 2023 r., co pokazała słaba produkcja i eksport, ale również wolna poprawa konsumpcji, wbrew wysokiej dynamice dochodów2.

W tym samym czasie w Unii Europejskiej miała miejsce płytka recesja, spowodowana m.in. inflacją, kryzysem energetycznym czy dynamicznymi podwyżkami stóp procentowych przez Europejski Bank Centralny. Jak określił główny ekonomista portalu bankier.pl, Krzysztof Kolany, na koniec roku Europa przechodziła przez dziwną stagflację: zerowy wzrost gospodarczy, wysoką inflację, ale też najniższe w historii strefy euro bezrobocie i brak rąk do pracy podtrzymujący presję płacową i inflacyjną. Ekonomiści będą musieli poszukać nowego określenia na to zjawisko3.

Najważniejsze wnioski

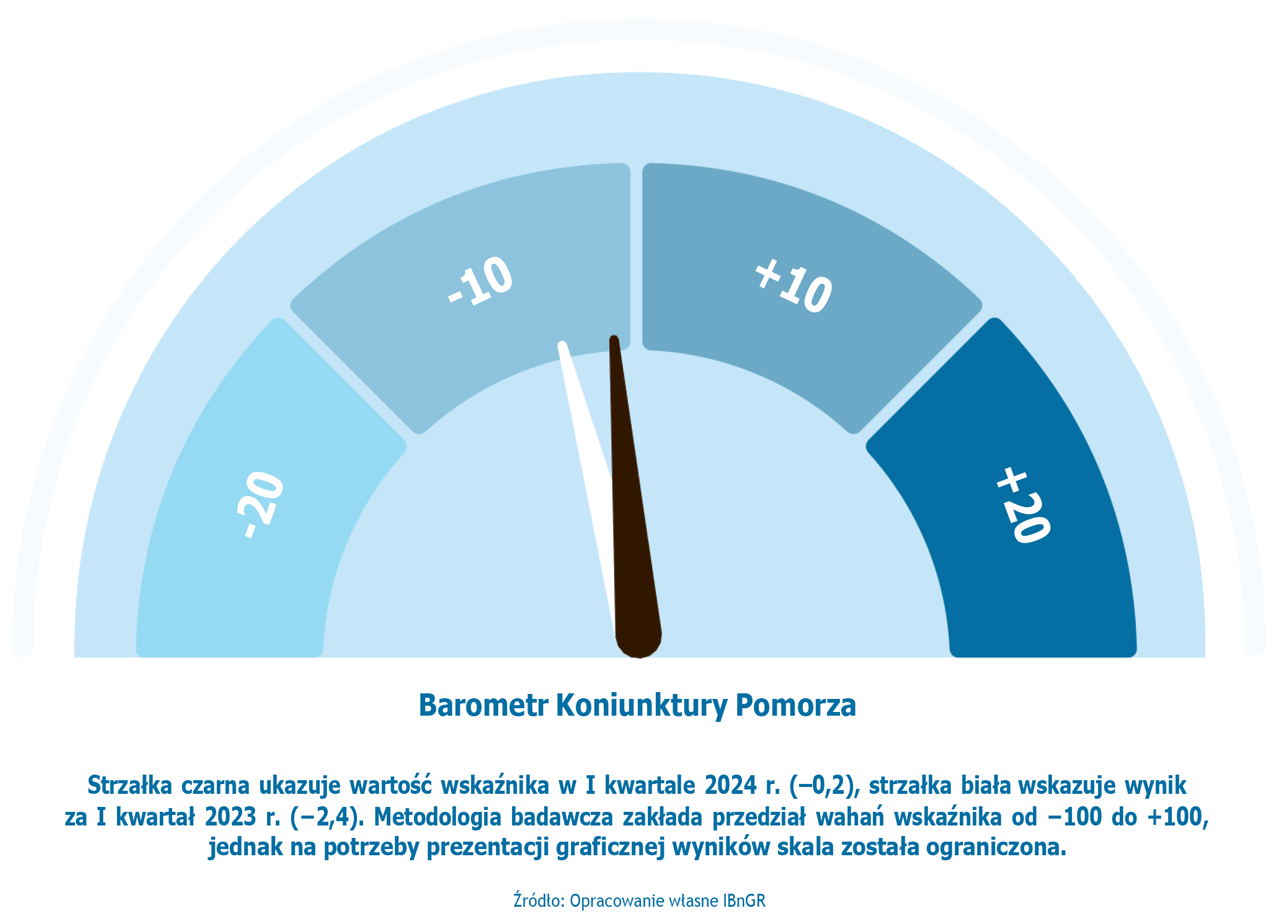

- Wartość Barometru Koniunktury Pomorza wyniosła w 2023 r. 0,3 pkt., będąc o 0,3 pkt. niższą niż w 2022 r. i o 7,2 pkt. niższą niż w 2021 r.

- Choć pomorskie przedsiębiorstwa nadal funkcjonują w dobie wysokiej niepewności i niestabilności, to ubiegły rok dla firm z pięciu spośród siedmiu analizowanych przez GUS branż, był lepszy od poprzedniego – przede wszystkim dla sektorów: informacji i komunikacji oraz zakwaterowania i usług gastronomicznych. Gorzej niż przed rokiem swoją sytuację ocenili reprezentanci: handlu hurtowego oraz przetwórstwa przemysłowego.

- Na przestrzeni roku stopa bezrobocia uległa obniżeniu w jedenastu pomorskich powiatach, wzrosła w ośmiu, a w jednym pozostała bez zmian. Największy spadek bezrobocia dotyczył powiatów: nowodworskiego, sztumskiego, kartuskiego i malborskiego. Bezrobocie wzrosło natomiast najbardziej w powiecie kwidzyńskim.

- W 2023 r. wielkość pomorskiego eksportu sięgnęła 15,9 mld euro, natomiast importu – 14,9 mld euro. W obydwu przypadkach były to wartości mniejsze od osiągniętych przed rokiem – odpowiednio o: 7,7 proc. oraz 20,3 proc. Pozwoliło to na wypracowanie dodatniego salda międzynarodowej wymiany handlowej, które ukształtowało się na poziomie +1,0 mld euro.

Barometr Koniunktury Pomorza

Strzałka biała ukazuje wartość wskaźnika w 2023 r. (+0,3 pkt.), strzałka niebieska wskazuje wynik za 2022 r. (+0,6 pkt.).

Metodologia

Metodologia wyliczania Barometru Koniunktury Pomorza opiera się na dwóch zasadniczych składowych:

- comiesięcznych wartościach wskaźnika bieżącej ogólnej sytuacji przedsiębiorstw z branż:

- przetwórstwa przemysłowego,

- budownictwa,

- handlu detalicznego,

- handlu hurtowego,

- transportu i gospodarki magazynowej,

- zakwaterowania i usług gastronomicznych,

- informacji i komunikacji.

- zagregowanych w skali roku danych dotyczących przeciętnego zatrudnienia w ww. sektorach w województwie pomorskim.

Dane dotyczące przeciętnego zatrudnienia w ww. sektorach są sumowane, a następnie każdej branży nadawany jest jej procentowy udział. Wartości te sumują się do 100%. Następnie każda z nich jest mnożona przez comiesięczną wartość wskaźnika bieżącej ogólnej sytuacji przedsiębiorstw z odpowiadającej jej branży. Finalna wartość Barometru Koniunktury Pomorza stanowi sumę siedmiu opisanych powyżej iloczynów. Źródłem danych statystycznych wykorzystanych do obliczenia wskaźnika syntetycznego jest Główny Urząd Statystyczny.

W ramach Pulsu Gospodarczego Pomorza dostarczane są również:

- cokwartalna analiza działalności przedsiębiorstw regionu m.in. w rozróżnieniu na branże (przemysł, budownictwo, handel detaliczny), w tym w porównaniu do danych dla Polski ogółem oraz uwzględniając międzynarodowe trendy gospodarcze;

- cokwartalna analiza rynku pracy regionu m.in. analizująca bieżącą kondycję regionalnego rynku pracy, w tym w porównaniu sytuacji województwa pomorskiego z innymi regionami oraz Polską ogółem, jak również biorąca pod uwagę zróżnicowania wewnątrzwojewódzkie (na poziomie powiatów);

- cokwartalna analiza handlu zagranicznego regionu, obejmująca m.in. wartości eksportu, importu, salda handlu zagranicznego, jak również strukturę towarową oraz geograficzną eksportu oraz importu oraz bardziej szczegółowe dane (np. struktura geograficzna dla danego towaru). Analizowane dane statystyczne są porównywane do poprzednich lat i umiejscawiane w szerszym – ekonomicznie czy geopolitycznie – kontekście.

Koniunktura

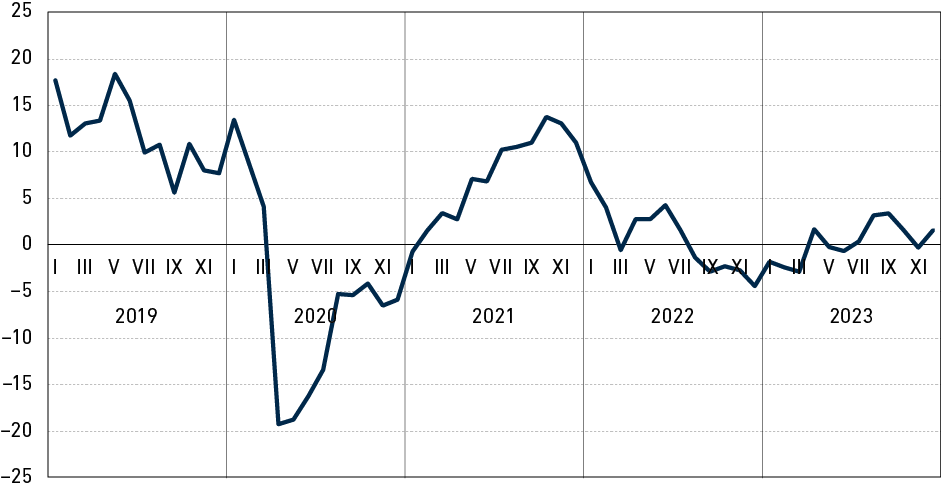

Przeciętne wskazanie Barometru Koniunktury Pomorza wyniosło w 2023 r. 0,3 pkt. Było ono o 0,3 pkt. niższe niż w 2022 r., o 7,2 pkt. niższe niż w 2021 r. oraz o 6,1 pkt. wyższe niż w 2020 r. Tym samym ubiegłoroczny wynik okazał się być najniższym w okresie popandemicznym. Przyczyn takiego stanu rzeczy należy szukać przede wszystkim w – nadal dla wielu przedsiębiorców odczuwalnych – skutkach pandemii (w tym inflacji), jak również w trwającej od lutego 2022 r. wojnie w Ukrainie. Przełożyło się to na duże poczucie niepewności, które negatywnie wpływa na postrzeganie bieżącej, jak i przyszłej ogólnej sytuacji przedsiębiorstw.

Ubiegłoroczne wskazanie Barometru Koniunktury Pomorza było najniższe w okresie popandemicznym. Przyczyn takiego stanu rzeczy należy szukać przede wszystkim w – nadal dla wielu przedsiębiorców odczuwalnych – skutkach pandemii (w tym inflacji), jak również w trwającej od lutego 2022 r. wojnie w Ukrainie.

Analizując odczyty Pomorskiego Barometru Koniunktury na przestrzeni całego ubiegłego roku, można wyróżnić trzy fazy. Pierwsza z nich obejmowała pierwsze półrocze, kiedy to każdego miesiąca – za wyjątkiem kwietnia – wskazania znajdowały się poniżej zera. Stanowiło to kontynuację trendu rozpoczętego w sierpniu 2022 r. Następnie – między lipcem a wrześniem – wartości wskaźnika były już dodatnie i rosły z miesiąca na miesiąc, osiągając apogeum w wysokości 3,4 pkt. Wydawało się wówczas, że pomorska gospodarka w oczach przedsiębiorców z regionu, pierwszy raz od 2021 r. wraca na tory systematycznego, stabilnego rozwoju. Wówczas jednak – począwszy od października – nastąpiło wyraźne przyhamowanie, wskazujące na rosnące problemy i obawy pomorskich firm. Wówczas to odczyty Pomorskiego Barometru Koniunktury wyniosły odpowiednio: 1,5 pkt. w październiku, −0,3 pkt. w listopadzie oraz 1,6 pkt. w grudniu. Z danych tych nie wyłania się póki co żaden nowy trend – wydaje się, że znajdujemy się w fazie oczekiwania na to, czy początek 2024 r. zostanie naznaczony pozytywną, czy też negatywną trajektorią. Nie można też wykluczyć scenariusza z IV kwartału 2023 r., a zatem dalszego fluktuowania analizowanego współczynnika.

Rysunek 1. Barometr Koniunktury Pomorza w latach 2019‑2023

Możliwy przedział wahań wskaźnika wynosi od −100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: Opracowanie IBnGR na podstawie danych GUS.

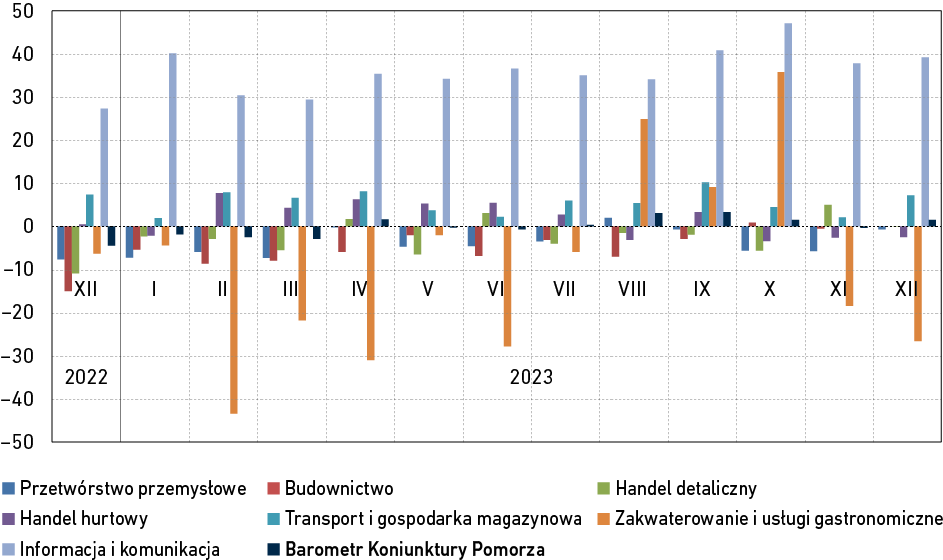

Badania koniunktury przeprowadzane przez Główny Urząd Statystyczny, w tym m.in. analizowane w niniejszym opracowaniu wskaźniki bieżącej ogólnej sytuacji przedsiębiorstw4 oraz przewidywanej ogólnej sytuacji przedsiębiorstw5, prowadzone są w podziale na siedem obszarów gospodarki: przetwórstwa przemysłowego, budownictwa, handlu detalicznego, handlu hurtowego, transportu i gospodarki magazynowej, zakwaterowania i usług gastronomicznych oraz informacji i komunikacji.

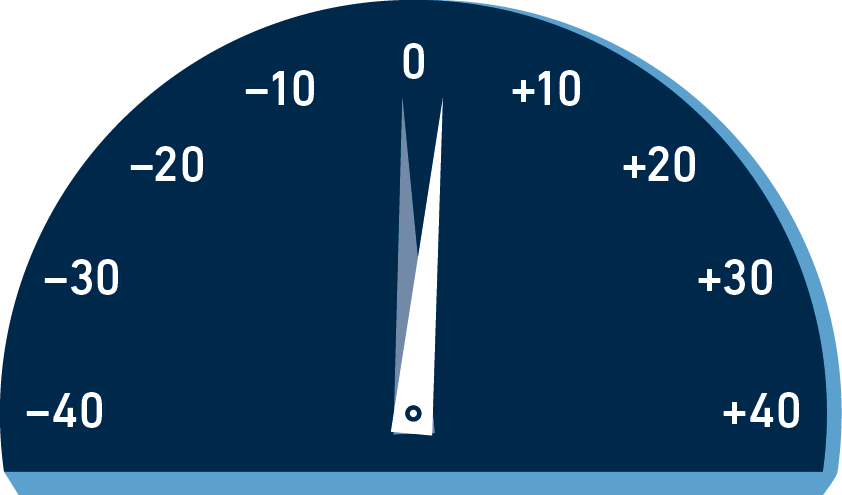

W 2023 r. – podobnie jak w poprzednich latach – swoją bieżącą ogólną sytuację najlepiej ocenili pomorscy przedsiębiorcy z sektora informacji i komunikacji (przeciętna wartość niniejszego wskaźnika wyniosła dla tej grupy 36,7 pkt.). Wskazanie dla tej branży było wyraźnie (o 10,2 pkt.) wyższe niż w poprzednim roku oraz o 9,1 pkt. niższe niż w 2021 r. Generalnie jednak – niezmiennie od lat – utrzymuje się ono na bardzo wysokim poziomie. Co warte podkreślenia, można zaryzykować stwierdzenie, że branża ta została jednym z beneficjentów pandemii. Rozpoczęty w 2020 r. kryzys poskutkował bowiem wyraźnym przyspieszeniem cyfryzacji, w reakcji na rosnące potrzeby zdalnej nauki, pracy, zakupów czy dostępu do innych usług. Wiele przedsiębiorstw przyspieszyło wówczas swoje procesy digitalizacyjne, a te, które opierały się dotąd na tradycyjnych modelach biznesowych, w dużej mierze zdecydowały się na przejście do rzeczywistości online. Wszystko to stworzyło ogromny rynek dla firm informatycznych, które – co należy zauważyć – ze względu na specyfikę branży, są w stanie świadczyć z Pomorza usługi nie tylko lokalnie, regionalnie czy krajowo, lecz globalnie.

Podobnie jak w poprzednich latach można zauważyć, że koniunktura w pomorskiej branży IT należy do najwyższych na tle innych regionów‑konkurentów, do której to grupy zaliczyliśmy województwa: dolnośląskie, małopolskie, mazowieckie, śląskie oraz wielkopolskie. Ich wspólnym mianownikiem jest rzecz jasna występowanie na ich obszarach największych polskich metropolii, oferujących wysoką dostępność talentów, najlepszą infrastrukturę technologiczną czy łatwiejszy dostęp do partnerów biznesowych. Na przestrzeni całego minionego roku wskaźnik bieżącej ogólnej sytuacji przedsiębiorstw na Pomorzu był na tle ww. województw najwyższy przez sześć miesięcy. Z kolei przeciętne roczne wskazanie, wynoszące w województwie pomorskim 36,7 pkt., było tylko minimalnie niższe od wartości dla województwa małopolskiego (37,3 pkt.), a wyraźnie wyższe (rzędu 15‑20 pkt.) niż w pozostałych województwach z przedstawionego grona. Świadczy to o dalszym dynamicznym – i szybszym niż u większości konkurentów – rozwoju sektora IT na Pomorzu oraz o jego nadal dość sporych rezerwach, które powinny być sukcesywnie zagospodarowywane w kolejnych latach.

Podobnie jak w poprzednich latach można zauważyć, że koniunktura w pomorskiej branży IT należy do najwyższych na tle innych regionów‑konkurentów, tj. województw: dolnośląskiego, małopolskiego, mazowieckiego, śląskiego oraz wielkopolskiego.

Oprócz sektora informacji i komunikacji, dodatnia w skali roku przeciętna wartość wskaźnika bieżącej ogólnej sytuacji przedsiębiorstw dotyczyła jeszcze dwóch segmentów pomorskiej gospodarki: transportu i gospodarki magazynowej (5,5 pkt.) oraz handlu hurtowego (1,8 pkt.). Warto przyjrzeć się w szczególności pierwszemu z nich, który na przestrzeni ostatnich trzech lat mozolnie wychodził z pandemicznego kryzysu – w 2020 r. analizowane wskazanie ukształtowało się dla tej branży na poziomie −32,5 pkt., rok później na poziomie −6,6 pkt., natomiast w 2022 r. na poziomie 0,0 pkt. W ujęciu miesięcznym, między styczniem 2020 r. a listopadem 2021 r. omawiany sektor odnotowywał wyłącznie ujemne odczyty, natomiast począwszy od sierpnia 2022 r., aż do końca 2023 r. – wyłącznie dodatnie. W tym miejscu zauważyć, że choć pandemia dotknęła całą branżę transportu i gospodarki magazynowej, za sprawą m.in. ograniczeń w handlu międzynarodowym, lockdownów czy zmniejszenia konsumpcji i produkcji wielu sektorów gospodarki, co przełożyło się na ograniczenie popytu na usługi transportowe, to jednak jej negatywny wpływ był szczególnie silny w przypadku przedsiębiorstw posiadających komponent związany z transportem drogą morską, a takich na Pomorzu – z racji nadmorskiego położenie – jest bardzo wiele. Było to spowodowane m.in. zamykaniem portów morskich dla statków handlowych, opóźnieniami w dostawach i rozładunku towarów czy zwiększeniem kosztów operacyjnych, wynikającym chociażby z globalnej nierównowagi w dostępności kontenerów. Obecnie pomorska branża transportu i gospodarki magazynowej znajduje się na dobrej drodze do dalszego odbudowywania swojej przedpandemicznej kondycji – przypomnijmy, że jeszcze w 2019 r. przeciętne wskazanie indeksu bieżącej ogólnej sytuacji przedsiębiorstw wyniosło na Pomorzu w tym segmencie 22,1 pkt., a zatem o 16,6 pkt. więcej niż w ub.r.

Choć pandemia dotknęła całą branżę transportu i gospodarki magazynowej, to jednak jej negatywny wpływ był szczególnie silny w przypadku przedsiębiorstw posiadających komponent związany z transportem drogą morską, a takich na Pomorzu jest bardzo wiele. Obecnie pomorska branża znajduje się na dobrej drodze do dalszego odbudowywania swojej przedpandemicznej kondycji.

Z kolei przeciętne odczyty dla pozostałych czterech branż ukształtowały się w województwie pomorskim na poziomie ujemnym. W największym stopniu było to widać w przypadku sektora zakwaterowania i usług gastronomicznych (−9,3 pkt.). Analizując jego sytuację, należy mieć w pamięci, że ma on w województwie pomorskim bardzo sezonowy charakter – regionalni restauratorzy i hotelarze liczą na największe obroty w sezonie okołowakacyjnym (czerwiec‑wrzesień), kiedy to na Wybrzeże i Kaszuby przyjeżdżają największe rzesze turystów. Niskie roczne wskazanie omawianego wskaźnika wynika w znacznej mierze z gorszego sezonu wakacyjnego, niż wielu przedsiębiorców zakładało. Był to efekt w głównej mierze dwóch rzeczy: wysokiej inflacji, skłaniającej turystów do pozostania w domach, bądź też wybrania bardziej budżetowych opcji wypoczynku (np. wyjazdy weekendowe czy samodzielne przygotowywanie posiłków podczas wakacji) oraz nienajlepszych na początku sezonu warunków pogodowych, zniechęcających gości do przyjazdu nad morze. Pogoda zaczęła sprzyjać dopiero od połowy wakacji, co dobrze odzwierciedlają pozytywne odczyty za sierpień, wrzesień oraz – co nie jest normą – październik, który był w 2023 r. wyjątkowo ciepły. Nie zmienia to jednak faktu, że przez pozostałych dziewięć miesięcy wskazania znajdowały się na poziomie ujemnym, stąd też wzięła się relatywnie niska przeciętna roczna wartość wskaźnika.

Rysunek 2. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w 2023 r.

Przedział wahań wskaźnika wynosi od −100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: Opracowanie IBnGR na podstawie danych GUS.

Podobnie jak w 2022 r., również w roku ubiegłym przeciętne roczne wskazania indeksu bieżącej ogólnej sytuacji przedsiębiorstw były na Pomorzu wyższe niż średnio w kraju w czterech spośród siedmiu badanych branż. W największej mierze dotyczyło to pomorskiego sektora informacji i komunikacji (+11,4 pkt. względem Polski ogółem), który charakteryzuje lepsza koniunktura niż przeciętnie w Polsce już czwarty rok z rzędu. Z kolei po raz piąty z rzędu, mieliśmy też do czynienia z wyższą roczną oceną bieżącej ogólnej sytuacji pomorskich firm w obszarze przetwórstwa przemysłowego (+9,4 pkt.), co świadczy o długofalowo lepszej kondycji regionalnego sektora industrialnego względem kraju. Może to w dużej mierze wynikać z jego unikatowej w skali Polski (za wyjątkiem województwa zachodniopomorskiego) specjalizacji w obszarze przemysłu morskiego, którego uwarunkowania i koniunktura są zgoła odmienne od większości innych gałęzi przemysłowych w Polsce.

Zróżnicowanie między sytuacją pomorskiego a ogólnopolskiego przemysłu na korzyść Pomorza może utrzymywać się także w kolejnych latach, w dużej mierze za sprawą Europejskiego Zielonego Ładu, który będzie wymagał od przedsiębiorstw m.in. wykorzystywania w procesach produkcyjnych zielonej energii. W tym obszarze województwo pomorskie należy do krajowych liderów.

Wydaje się, że zróżnicowanie między sytuacją pomorskiego a ogólnopolskiego przemysłu na korzyść Pomorza może utrzymywać się także w kolejnych latach, w dużej mierze za sprawą Europejskiego Zielonego Ładu, który będzie wymagał od przedsiębiorstw m.in. wykorzystywania w procesach produkcyjnych zielonej energii. W tym obszarze województwo pomorskie należy do krajowych liderów i tak też – m.in. za sprawą dogodnych z perspektywy OZE warunków pogodowych – zapewne zostanie w kolejnych latach. Nie można również wykluczać, choć w horyzoncie raczej kilkunastu lat, że na Pomorzu powstanie elektrownia atomowa, dostarczająca nie tylko czystą, ale i wysoko dyspozycyjną, niezależną od warunków atmosferycznych energię. W tym miejscu warto także zauważyć, że za sprawą zmian w unijnej legislacji, w myśl których Specjalne Strefy Ekonomiczne będą mogły udzielać pomocy publicznej również przedsiębiorstwom z branży morskiej, co do tej pory było wykluczone, pomorski sektor stoczniowy może niebawem w jeszcze większym stopniu napędzać gospodarczo region.

| Komentarz eksperta |

|

![[foto]](https://ppg.ibngr.pl/wp-content/uploads/2024/01/przemyslaw-sztandera-75x104.jpg)

Przemysław Sztandera

Prezes Zarządu Pomorskiej Specjalnej Strefy Ekonomicznej w l. 2014–2018

|

Przed zmianą przepisów europejskich stocznie były wprost wykluczone z możliwości korzystania ze zwolnień podatkowych. Przekładało się to na postępujący spadek ich międzynarodowej konkurencyjności – nie były one w stanie rywalizować przede wszystkim ze stoczniami chińskimi, których warunki funkcjonowania są zgoła odmienne od unijnych. Możliwość skorzystania z ulg podatkowych w tak kapitałochłonnym sektorze jak stoczniowy stanowi bardzo dużą zmianę reguł gry, która może stanowić istotny bodziec do inwestowania w nowoczesne technologie, przy których zastosowaniu być może uda się rzucić rękawicę Chińczykom6. |

Pozostałymi dwoma obszarami pomorskiej gospodarki, w których wskaźnik bieżącej ogólnej sytuacji przedsiębiorstw był w 2023 r. przeciętnie wyższy niż w Polsce ogółem, były: budownictwo (+6,9 pkt.) oraz transport i gospodarka magazynowa (+4,5 pkt.). Gorzej niż średnio w kraju swoją bieżącą sytuację ocenili natomiast regionalni przedsiębiorcy z sektorów: handlu hurtowego (−2,2 pkt.), handlu detalicznego (−2,9 pkt.) oraz zakwaterowania i usług gastronomicznych (−4,2 pkt.).

Porównanie przeciętnych rocznych wartości analizowanego wskaźnika za 2023 oraz 2022 r. wskazuje, że dla pomorskich firm z pięciu spośród analizowanych branż, ubiegły rok był lepszy od poprzedniego. Największa różnica in plus dotyczyła obszarów: informacji i komunikacji (+10,2 pkt. względem 2022 r.) oraz zakwaterowania i usług gastronomicznych (+9,8 pkt.). Oprócz nich w tej grupie znalazły się też segmenty: transportu i gospodarki magazynowej (+5,5 pkt.), budownictwa (+4,7 pkt.) oraz handlu detalicznego (+2,1 pkt.). Jedynymi dwoma sektorami, których koniunktura okazała się być gorsza niż rok wcześniej były: handel hurtowy (−5,4 pkt.) oraz przetwórstwo przemysłowe (−5,9 pkt.)

Analiza przeciętnych rocznych wartości wskaźnika przewidywanej ogólnej sytuacji przedsiębiorstw wskazuje na to, że w nadchodzących miesiącach poprawy swojej sytuacji oczekują pomorscy przedsiębiorcy reprezentujący sektory: zakwaterowania i usług gastronomicznych (+10,0 pkt.) oraz informacji i komunikacji (+1,8 pkt.). Wśród pozostałych pięciu segmentów, dominują wyraźnie pesymistyczne prognozy. Widać to w szczególności na przykładzie sektora handlu hurtowego (−15,9 pkt.), handlu detalicznego (−10,9 pkt.), budownictwa (−10,6 pkt.) oraz transportu i gospodarki magazynowej (−9,6 pkt.). Nieco wyższe – choć nadal znacząco poniżej zera – wskazanie dotyczy natomiast przetwórstwa przemysłowego (−6,7 pkt.).

W czterech badanych sektorach przewidywania pomorskich przedsiębiorców są bardziej optymistyczne niż w skali Polski ogółem – mowa tu konkretnie o branżach: zakwaterowania i usług gastronomicznych (+22,4 pkt. względem kraju ogółem), przetwórstwa przemysłowego (+6,5 pkt.), informacji i komunikacji (+4,2 pkt.) oraz budownictwa (+3,7 pkt.). Gorzej niż średnio w kraju swoją przyszłość prognozują reprezentanci sektorów: transportu i gospodarki magazynowej (−0,7 pkt.), handlu detalicznego (−2,3 pkt.) oraz handlu hurtowego (−5,5 pkt.). Co ciekawe, średnie ubiegłoroczne wskazania wskaźnika przewidywanej ogólnej sytuacji przedsiębiorstw są we wszystkich siedmiu analizowanych branżach wyższe niż w 2022 r. – i to, nie licząc przetwórstwa przemysłowego (+1,7 pkt. względem 2022 r.), wyraźnie, mieszcząc się w przedziale +9,2 – +21,6 pkt. Wynika to najprawdopodobniej nie tyle ze znacznej realnej poprawy perspektyw pomorskich przedsiębiorców na przestrzeni 2023 r., co raczej z bardzo pesymistycznych ocen w 2022 r., spowodowanych dynamicznie rosnącym poziomem inflacji oraz szokiem i niepewnością, związanymi z wybuchem wojny w Ukrainie.

Działalność przedsiębiorstw

Na koniec 2023 r. w rejestrze REGON zarejestrowanych było 357,5 tys. przedsiębiorstw posiadających siedzibę w województwie pomorskim. Ich liczba była o 12,9 tys. wyższa niż na koniec 2022 r. oraz o 25,5 tys. wyższa niż przed dwoma laty. Dotychczasowe tempo rozwoju pomorskiej przedsiębiorczości zostało zatem utrzymane.

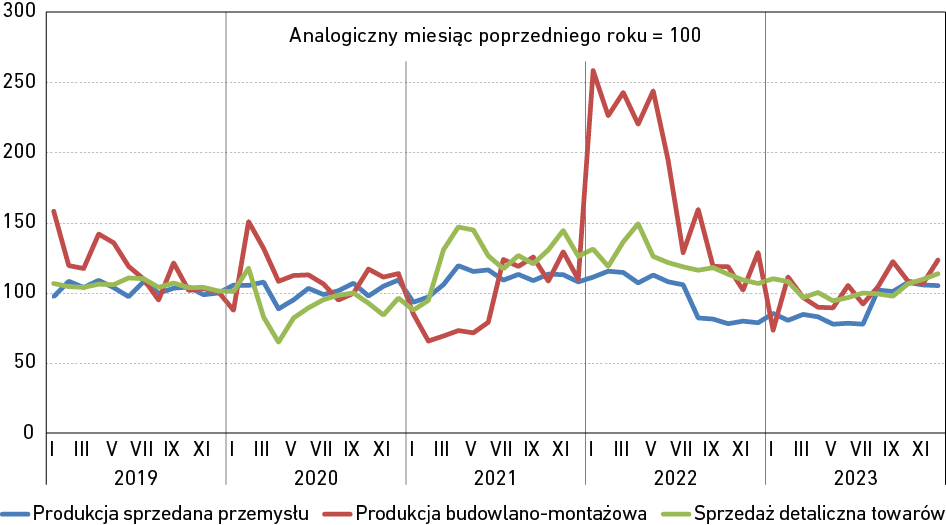

Rysunek 3. Dynamika produkcji sprzedanej przemysłu (w cenach stałych), budowlano‑montażowej (w cenach bieżących) i sprzedaży detalicznej (w cenach stałych), w województwie pomorskim w latach 2019‑2023

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

Produkcja sprzedana przemysłu

W obszarze produkcji sprzedanej pomorskiego przemysłu (liczonej w cenach stałych), można na przestrzeni 2023 r. wyróżnić dwie zasadnicze fazy. W pierwszej, trwającej od stycznia do lipca, indeks produkcji sprzedanej sektora industrialnego znajdował się na poziomach niższych niż w analogicznych miesiącach 2022 r. W tym okresie kontynuowany był rozpoczęty w sierpniu ub.r. trend, odzwierciedlający recesję mającą miejsce w sektorze. Łącznie, między sierpniem 2022 r. a lipcem 2023 r., analizowany indeks znajdował się na poziomach niższych w ujęciu rok do roku przez dokładnie 12 miesięcy. Z kolei w okresie od sierpnia do grudnia ub.r., wartość indeksu była wyższa niż przed rokiem. Reasumując – po wyraźnym spowolnieniu, trwającym co najmniej rok, począwszy od sierpnia ub.r. można było zauważyć coraz bardziej wyraźne symptomy świadczące o ożywieniu sektora na Pomorzu.

Trudno jednak o nim mówić, mając na uwadze polski sektor przemysłowy ogółem. Na przestrzeni całego 2023 r. indeks produkcji sprzedanej przemysłu (liczonej w cenach stałych) był wyższy w ujęciu rok do roku jedynie w styczniu oraz październiku. W pozostałych miesiącach jego wartości były niższe niż w analogicznych miesiącach 2022 r. Nie widać jak na razie, by dynamika zmian miała ulec poprawie. Świadczą o tym m.in. odczyty indeksu PMI (Purchasing Managers Index), opracowywanego przez Markit Group, który traktować można jako indykator, określający zarówno kondycję sektora przemysłowego, jak również przewidywane kierunki, w jakich (w nadchodzących miesiącach) może rozwijać się gospodarka. Przyjmuje się, że wartość indeksu na poziomie 50 pkt. oznacza stan neutralny, wyższa jego wartość – wzrost aktywności ekonomicznej, natomiast spadek – niższą aktywność ekonomiczną.

W grudniu ub.r. indeks ów po raz 20. z rzędu przyjął wartość poniżej progu 50 pkt, co świadczy o tym, że polski sektor przemysłowy przechodzi przez recesję o długotrwałym charakterze. I choć najprawdopodobniej jej „dołek” jest już za nami, to jednak wcale nie jest powiedziane, że niebawem należy spodziewać się pozytywnego przełamania. Co ciekawe, niedawno jeszcze wydawać się mogło, że jesteśmy relatywnie blisko tego momentu. Między wrześniem a listopadem wskazania analizowanego wskaźnika rosły bowiem przez trzy miesiące z rzędu, a jego listopadowa wartość (48,7 pkt.) nie dość, że była najwyższą od kwietnia 2022 r., to w dodatku – w ujęciu miesiąc do miesiąca – była ona najwyższym (o 4,2 pkt.) „skokiem” w całej, 25‑letniej historii badania, nie licząc pocovidowego „odreagowania” odnotowanego w 2020 r. Ten pozytywny obraz został jednak zmącony przez grudniowy odczyt, w którym odnotowany został spadek do poziomu 47,4 pkt.

W grudniu indeks PMI po raz 20. z rzędu przyjął wartość poniżej progu 50 pkt., co świadczy o tym, że polski sektor przemysłowy przechodzi przez recesję o długotrwałym charakterze. I choć najprawdopodobniej jej „dołek” jest już za nami, to jednak wcale nie jest powiedziane, że pozytywnego przełamania należy spodziewać się już wkrótce.

Nie da się jednak wyjść z recesji, gdy – w grudniu – po raz 22. z rzędu nastąpił spadek wolumenu nowych zamówień dla polskich producentów, co wynika m.in. z osłabionego popytu gospodarek będących najbliższymi partnerami polskich przedsiębiorstw przemysłowych, jak np. niemieckiej czy francuskiej. W tym kontekście warto zauważyć, że zmagają się one obecnie z jeszcze głębszą recesją niż Polska – grudniowe odczyty PMI wyniosły dla nich odpowiednio: 43,1 pkt. oraz 42,0 pkt. Z kolei w strefie euro ogółem wyniósł on 44,2 pkt. Należy spodziewać się, że proces wychodzenia polskiego przemysłu z recesji – gdy nareszcie nastąpi – będzie przynajmniej w pewnym stopniu zharmonizowany z poprawą kondycji sektora przemysłowego w Europie Zachodniej7.

Wydaje się, że pewnego rodzaju receptą na przyspieszenie tempa wychodzenia z kryzysu może być „podpięcie się” polskich, w tym również pomorskich, firm przemysłowych pod najbardziej perspektywiczne obszary unijnego rynku. Wśród nich znajduje się bez wątpienia cała gama zagadnień związanych z zieloną transformacją, w obszarze której Pomorze – za sprawą profilu regionalnej gospodarki oraz korzystnych warunków z punktu widzenia rozwoju energetyki odnawialnej – ma potencjał stać się jednym z krajowych liderów.

Produkcja budowlano‑montażowa

Indeks produkcji budowlano‑montażowej (liczonej w cenach bieżących) wskazuje, że 2023 r. był z perspektywy pomorskich przedsiębiorstw działających w tej branży mniej udany od poprzedniego. Należy w tym miejscu przypomnieć, że przez cały 2022 r. wartości analizowanego indeksu znajdowały się na poziomie wyższym niż w analogicznym okresie poprzedniego roku. Natomiast w ub.r. – w ujęciu miesięcznym – odnotowano siedem takich odczytów: w lutym i czerwcu, a następnie od sierpnia do grudnia. Z kolei w skali kraju ogółem wskaźnik produkcji budowlano‑montażowej (liczony w cenach stałych) uzyskał wartości niższe niż w 2022 r. jedynie w marcu i maju. Grudniowy odczyt był zatem – w ujęciu miesięcznym, rok do roku – siódmym z rzędu wyższym od odnotowywanych rok wcześniej.

W pierwszym półroczu 2023 r. wysoki poziom stóp procentowych przełożył się na wyższe raty kredytów hipotecznych oraz na obniżenie zdolności kredytowej potencjalnych nabywców mieszkań, co odbiło się na sytuacji przedsiębiorstw prosperujących w sektorze budownictwa mieszkaniowego oraz firm wykończeniowych.

Druga połowa minionego roku była z perspektywy sektora budowlanego okresem lepszym niż pierwsza – zarówno na Pomorzu, jak i w całej Polsce. W dużej mierze mogło to być związane z sytuacją na rynku pieniężnym, a konkretniej – z najwyższymi od końca 2002 r. stopami procentowymi NBP (stopa referencyjna na poziomie 6,75 proc.), jakie zostały uchwalone we wrześniu 2022 r., i które zostały obniżone do poziomu 5,75 proc. dopiero podczas ubiegłorocznych wrześniowych i październikowych posiedzeń Rady Polityki Pieniężnej. Wysoki poziom stóp procentowych przełożył się na wyższe raty kredytów hipotecznych oraz na obniżenie zdolności kredytowej potencjalnych nabywców mieszkań, co odbiło się na sytuacji przedsiębiorstw prosperujących w sektorze budownictwa mieszkaniowego oraz firm wykończeniowych.

Sytuacja ta odwróciła się w II połowie roku, wraz ze wspomnianym spadkiem poziomu stóp procentowych, jak również – idącym z nim w parze – spadkiem inflacji. Dodatkowym bodźcem wzmagającym inwestycje w sektorze budownictwa mieszkaniowego stał się rządowy program tanich kredytów hipotecznych „Bezpieczny kredyt 2%”. Co więcej, w tym okresie ożywieniu uległy inwestycje w segmencie budowy obiektów inżynierii lądowej i wodnej. Jak tłumaczył główny ekonomista Banku Millennium, Grzegorz Maliszewski, duży ruch na budowach pod koniec roku wiąże z dopinaniem inwestycji infrastrukturalnych współfinansowanych z funduszy UE na lata 2014‑2020, które było trzeba wykorzystać do końca 2023 r.8

Summa summarum przedsiębiorstwa z obszaru budowlano‑montażowego wchodzą w 2024 r. w relatywnie dobrych nastrojach – ma wówczas wystartować kolejny program preferencyjnego kredytu hipotecznego „Mieszkanie na Start”, który również najpewniej przełoży się na zwiększenie popytu na mieszkania. Można się spodziewać, że reakcją sektora budownictwa mieszkaniowego będzie uruchamianie kolejnych inwestycji. Jako że program ten ma – według zapowiedzi – potrwać do 2027 r., przez najbliższe trzy‑cztery lata tzw. mieszkaniówkę może czekać okres prosperity. Zleceń nie powinno zabraknąć również w segmencie specjalistycznych robót budowlanych, w skład których wchodzą przecież m.in. prace wykończeniowe w mieszkaniach.

Obszarem obniżającym indeks produkcji budowlano‑montażowej w kolejnych miesiącach może się okazać segment budowy obiektów inżynierii wodnej i lądowej, który w najbliższym czasie odczuje zmniejszenie ilości realizowanych inwestycji publicznych. Ma to związek z kalendarzem wyborczym – zazwyczaj realizacja tego typu projektów nasila się w okresie przedwyborczym, po czym następuje kilku‑kilkunastomiesięczne spowolnienie. Podobnie może być i tym razem po kwietniowych wyborach samorządowych9.

Sprzedaż detaliczna towarów

Miniony rok był trudnym okresem dla przedsiębiorstw z branży handlu detalicznego. Zanim przyjrzymy się tego przyczynom, warto przeanalizować dane statystyczne dotyczące tego obszaru – indeks sprzedaży detalicznej towarów (liczony w cenach bieżących) na Pomorzu łącznie przez sześć miesięcy pozostawał w ub.r. na poziomach niższych niż w analogicznych miesiącach 2022 r. – sytuacja taka miała miejsce w marcu oraz między majem a wrześniem 2023 r. Pozytywną wiadomością jest fakt, że analizowany rok zakończył się trzema miesiącami z rzędu, w których poziom sprzedaży detalicznej towarów był wyższy niż w 2022 r.

Kryzys widać także w danych dotyczących sprzedaży detalicznej (liczonej w cenach stałych) na poziomie ogólnopolskim. W ujęciu miesięcznym wskazanie indeksu było wyższe niż rok wcześniej jedynie w październiku – w pozostałych miesiącach poziom sprzedaży był niższy niż przed rokiem. Podobnie jak na Pomorzu – można jednak zauważyć, że im bliżej końca roku, tym wartości indeksu stawały się wyższe, co wskazuje na poprawę sytuacji branży.

Można wskazać trzy zasadnicze powody, za sprawą których od początku 2023 r. obserwowany był spadek realnej sprzedaży detalicznej na polskim rynku. Pierwszym z nich była bardzo wysoka inflacja, skutkująca tym, że ceny produktów rosły szybciej niż płace. Po drugie, bazą porównawczą dla 2023 r. był rok 2022, w którym – ze względu na wojnę – nastąpił masowy przyjazd Ukraińców do naszego kraju, których spora część po relatywnie krótkim czasie wyjechała (a zatem: polski rynek w I połowie 2022 r. „zyskał” nowych konsumentów, których liczba następnie mocno się skurczyła). Po trzecie wreszcie, w następstwie pandemii uległy zmianie trendy zakupowe – doświadczeni tzw. lockdownami konsumenci więcej wydawali na usługi (nieuwzględniane jako sprzedaż detaliczna), a mniej na dobra materialne10.

W drugiej połowie ub.r., kiedy inflacja zaczęła spadać, a realne wynagrodzenia Polaków zaczęły ponownie ulegać wzrostowi, sytuacja przedsiębiorstw z branży handlu detalicznego zaczęła ulegać stopniowej poprawie. Warto jednak zauważyć, że pomimo zwiększania się popytu konsumenckiego, daleko było do boomu zakupowego. Tłumaczyć to można tym, że polscy konsumenci nadal czuli dość wysoką niepewność, a co więcej, wielu z nich mogło mieć potrzebę nie tyle zwiększania konsumpcji, co odbudowywania swoich oszczędności, które mogły mocno ucierpieć w trakcie kryzysu. Analizując sytuację na rynku sprzedaży detalicznej w IV kwartale ub.r., ekonomiści ING Banku Śląskiego zauważyli, że odbicie wydatków nie następuje mimo solidnego wzrostu dochodów realnych. Badania pokazują, że Polacy lepiej oceniają bieżącą sytuację gospodarczą, ale jednocześnie ich długoterminowe plany oszczędnościowe są także bardzo ambitne11.

W drugiej połowie ub.r., kiedy inflacja zaczęła spadać, a realne wynagrodzenia Polaków zaczęły ponownie ulegać wzrostowi, sytuacja przedsiębiorstw z branży handlu detalicznego zaczęła ulegać stopniowej poprawie. Warto jednak zauważyć, że pomimo zwiększania się popytu konsumenckiego, daleko było do boomu zakupowego.

Dalszy spadek poziomu inflacji, idący za nim dalszy wzrost realnych wynagrodzeń Polaków, jak również poprawa kondycji finansowej gospodarstw domowych wraz z podwyższeniem płacy minimalnej czy podwyżki świadczenia 500+ do 800 zł, będą najpewniej skutkowały systematycznym polepszaniem się kondycji przedsiębiorstw z branży handlu detalicznego w 2024 r. Zdaniem wielu obserwatorów rynku, rosnąca konsumpcja może być głównym motorem wzrostu polskiej gospodarki w bieżącym roku.

Rynek pracy

Na koniec 2023 r. stopa bezrobocia w województwie pomorskim kształtowała się na poziomie 4,6 proc., a zatem identycznym jak w grudniu 2022 r. oraz o 0,6 pkt. proc. niższym niż pod koniec 2021 r. Była ona niższa o 0,5 pkt. proc. od stopy bezrobocia dla Polski ogółem (5,1 proc.), podczas gdy na koniec 2022 oraz 2021 r. różnica ta wynosiła 0,6 pkt. proc. na korzyść Pomorza. Na przestrzeni całego 2023 r. wysokość stopy bezrobocia w województwie pomorskim mieściła się w granicach 4,4‑5,0 proc. Jej najwyższe wartości przypadły na pierwszy kwartał ub.r., kiedy wynosiła: 4,9 proc. w styczniu, 5,0 proc. w lutym oraz 4,9 proc. w marcu. Z kolei na najniższym poziomie znajdowała się ona – w dużej mierze za sprawą sezonowych miejsc pracy w sektorach turystyki, rolnictwa oraz handlu detalicznego – w III kwartale 2023 r., kiedy jej wartości ukształtowały się na poziomie: 4,4 proc. w lipcu, 4,5 proc. w sierpniu oraz 4,6 proc. we wrześniu.

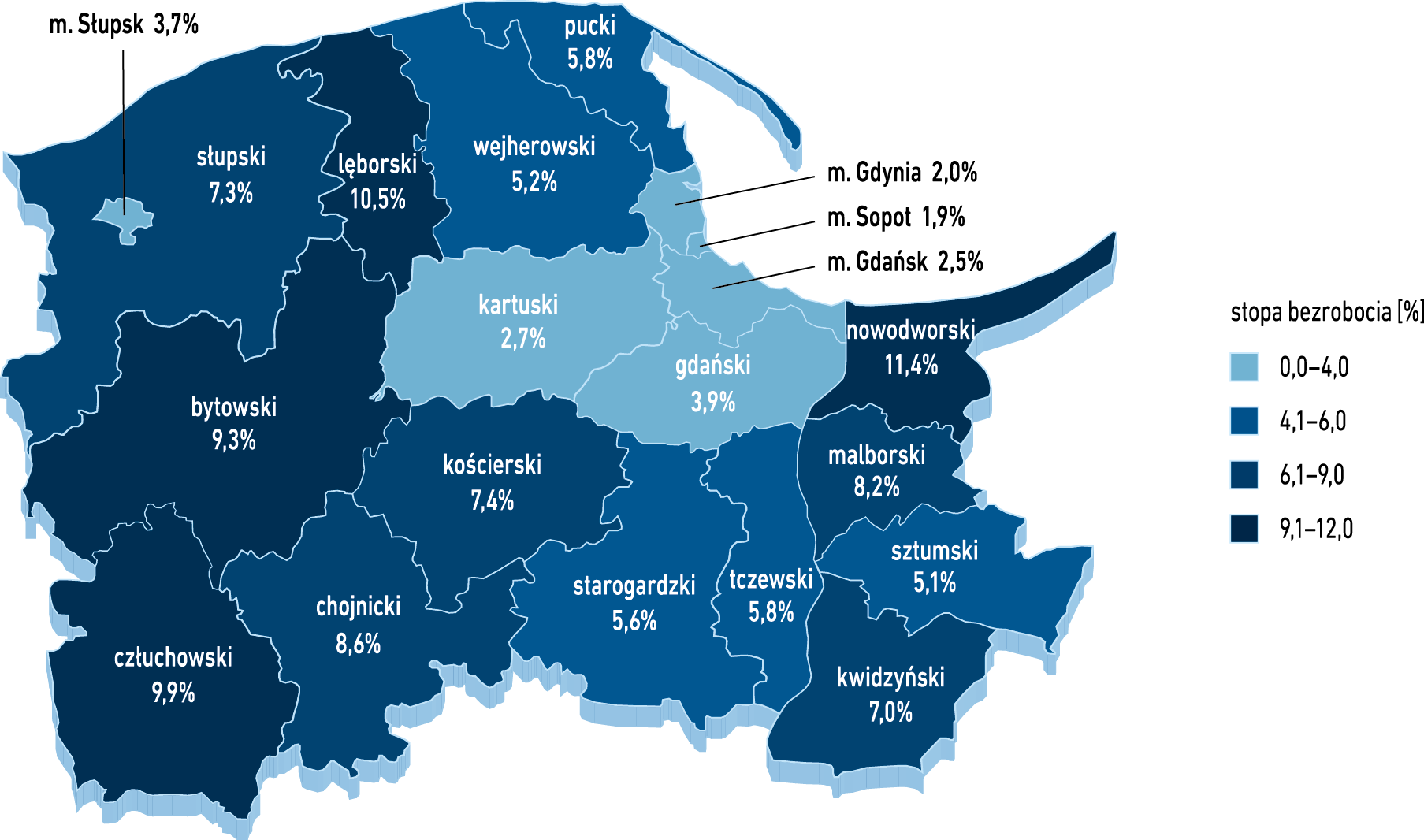

Rysunek 4. Stopa bezrobocia w powiatach województwa pomorskiego w 2023 r.

Źródło: Opracowanie IBnGR na podstawie danych GUS.

Tak samo jak w grudniu 2022 r., również i na koniec 2023 r., województwo pomorskie charakteryzowało się siódmą najniższą stopą bezrobocia wśród wszystkich polskich województw. Sytuacja na rynku pracy niezmiennie najlepiej wyglądała w województwie wielkopolskim (stopa bezrobocia na poziomie 3,0 proc.), a następnie – śląskim (3,6 proc.), mazowieckim (4,1 proc.), małopolskim (4,2 proc.), lubuskim (4,3 proc.) oraz dolnośląskim (4,4 proc.). W zestawieniu z końcem 2022 r., stopa bezrobocia spadła w 11 regionach (najbardziej – o 0,6 pkt. proc. – w województwie lubelskim), w dwóch wzrosła (wielkopolskie oraz świętokrzyskie – o 0,1 pkt. proc.), natomiast w trzech, w tym także na Pomorzu, nie zmieniła się.

W skali wewnątrzwojewódzkiej na koniec grudnia 2023 r. w grupie powiatów o najwyższej stopie bezrobocia znalazły się przede wszystkim: nowodworski (11,4 proc.), lęborski (10,5 proc.), człuchowski (9,9 proc.) oraz bytowski (9,3 proc.). Z kolei najlepsza sytuacja na rynku pracy dotyczyła: Sopotu (1,9 proc.), Gdyni (2,0 proc.), Gdańska (2,5 proc.) oraz powiatu kartuskiego (2,7 proc.).

Dynamika zmian na pomorskim rynku pracy rysuje się pozytywnie, gdy porównamy poziomy stopy bezrobocia odnotowane w grudniu 2023 r. oraz grudniu 2022 r. Wynika z niego, że na przestrzeni roku uległa ona obniżeniu w jedenastu powiatach, wzrosła w ośmiu, a w jednym (lęborskim) pozostała bez zmian. Największy spadek bezrobocia dotyczył powiatów: nowodworskiego (o 1,4 pkt. proc.), sztumskiego (o 1,0 pkt. proc.) oraz kartuskiego i malborskiego (po 0,6 pkt. proc.). Bezrobocie wzrosło natomiast w największym stopniu w powiecie kwidzyńskim (o 1,0 pkt. proc.).

Z porównania stopy bezrobocia odnotowanego na koniec 2022 oraz 2023 r. wynika, że na przestrzeni roku uległa ona obniżeniu w jedenastu pomorskich powiatach, wzrosła w ośmiu, a w jednym (lęborskim) pozostała bez zmian.

Warto mieć na uwadze, że status quo, jakie od wielu kwartałów panuje w obszarze zróżnicowania wysokości stopy bezrobocia wśród poszczególnych regionów, a także w skali wewnątrzpomorskiej, ma swoje źródło przede wszystkim w strukturalnych różnicach gospodarczych – niewątpliwie w lepszej sytuacji znajdują się województwa oraz powiaty, w których znajdują się duże, prężnie rozwijające się miasta, charakteryzujące się dużą różnorodnością gospodarczą, wysoką dostępnością do wysokiej jakości edukacji oraz szkoleń zawodowych, a także szeroką gamą miejsc pracy. Choć różnice międzyregionalne oraz międzypowiatowe w zakresie sytuacji na rynku pracy nie są rzecz jasna stałym punktem odniesienia, to jednak efekty podejmowanych działań czy prowadzonych na szczeblu regionalnym oraz lokalnym polityk widać lepiej dopiero w dłuższych perspektywach badawczych.

Dopełnieniem korzystnego obrazu pomorskiego rynku pracy w 2023 r. mogą być dane dotyczące współczynnika aktywności zawodowej osób w wieku 15‑89 lat za ostatni kwartał ub.r. Wynika z nich, że wyniósł on na Pomorzu 62,1 proc., będąc drugim najwyższym w skali całego kraju. Liderem w tym względzie okazało się Mazowsze (63,5 proc.). Wartość odnotowana na Pomorzu była zarazem o 3,2 pkt. proc. wyższa niż średnio w Polsce. Warto również podkreślić, że odczyt wskaźnika za ostatni kwartał 2023 r. był o 2,0 pkt. proc. wyższy niż rok wcześniej. Oznacza to, że dynamika jego wzrostu w skali całego roku była drugą najwyższą w Polsce, ustępując tylko tej, odnotowanej w województwie małopolskim (wzrost, o 2,5 pkt. proc.), podczas gdy przeciętny wzrost w skali Polski wyniósł jedynie 0,7 pkt. proc.

Handel zagraniczny

W 2023 r. wielkość pomorskiego eksportu sięgnęła 15,9 mld euro, natomiast importu – 14,9 mld euro. W obydwu przypadkach były to wartości niższe od osiągniętych przed rokiem – odpowiednio o: 7,7 proc. oraz 20,3 proc. Z kolei w porównaniu z 2021 r., ubiegłoroczny eksport z Pomorza był o 3,0 proc. wyższy, natomiast import – niższy o 8,4 proc.

Pozytywną informacją jest fakt, że w ub.r. odnotowane zostało dodatnie saldo międzynarodowej wymiany handlowej, które ukształtowało się na poziomie +1,0 mld euro. Sytuacja taka miała miejsce po raz pierwszy od 2020 r. (kiedy poziom owego salda był na identycznym poziomie), gdyż w poprzednich dwóch latach jego wartości były ujemne, osiągając: −1,5 mld euro w 2022 r. oraz −0,9 mld euro w 2021 r. Ujemne wartości salda pomorskiego handlu zdarzały się często – na przestrzeni ostatnich ośmiu lat „na plusie” znalazły się one jedynie w 2023, 2020 oraz 2016 r. Czy ubiegłoroczne przełamanie będzie jedynie odstępstwem od reguły, czy też początkiem nowego trendu?

W ub.r. odnotowane zostało dodatnie saldo międzynarodowej wymiany handlowej, które ukształtowało się na poziomie +1,0 mld euro. Sytuacja taka miała miejsce po raz pierwszy od 2020 r. Czy przełamanie to będzie jedynie odstępstwem od reguły, czy też początkiem nowego trendu?

Trójmiejskie porty morskie od lat stanowią kluczowy element infrastruktury obsługującej prowadzenie międzynarodowego handlu. W ubiegłym roku osiągnęły one rekordowy tonaż przeładunków, sięgający 104,7 mln ton. Było to o 21,5 proc. więcej niż w 2022 r. i aż o 54,5 proc. więcej niż w 2021 r. Świadczy to o dynamicznym rozwoju tak samego pomorskiego handlu zagranicznego prowadzonego drogą morską, jak również o rosnących możliwościach przeładunkowych pomorskich portów, które – dzięki zaplanowanym dalszym inwestycjom – będą w kolejnych latach dalej powiększały swoje możliwości przeładunkowe. W ubiegłym roku port Gdańsk był drugim największym – po rosyjskiej Ust‑Łudze – w akwenie Morza Bałtyckiego12. Warto także zauważyć rosnące znaczenie przeładunków morskich dokonywanych w pomorskich portach morskich w skali całego kraju – w 2023 r. ich udział sięgnął rekordowych 77,3 proc., będąc o 4,8 pkt. proc. wyższym niż rok wcześniej oraz 7,2 pkt. proc. wyższym niż przed dwoma laty.

Warto zauważyć rosnące znaczenie przeładunków morskich dokonywanych w pomorskich portach morskich w skali całego kraju – w 2023 r. ich udział sięgnął rekordowych 77,3 proc., będąc o 4,8 pkt. proc. wyższym niż rok wcześniej oraz 7,2 pkt. proc. wyższym niż przed dwoma laty.

Z kolei w skali całej polskiej gospodarki, eksport sięgnął 351 mld euro, natomiast import – 340,5 mld euro. Wartość towarów wyeksportowanych z Polski była o 1,4 proc. wyższa niż przed rokiem, natomiast sprowadzonych do naszego kraju – o 7,0 proc. niższa. O ile w 2022 r. saldo międzynarodowej wymiany handlowej ukształtowało się na poziomie niemal −20 mld euro, o tyle w minionym roku wyniosło ono +10,6 mld euro.

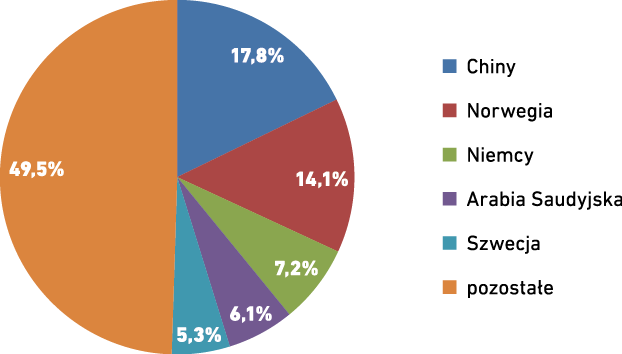

Import

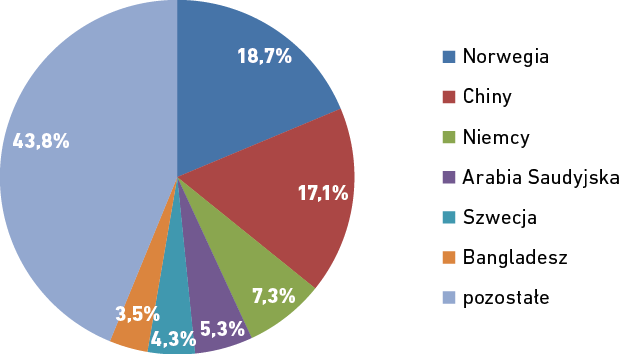

W minionym roku – po raz drugi z rzędu – liderem struktury kierunkowej pomorskiego importu były Chiny. Przypomnijmy, że w 2022 r. przełamały one wieloletnią rosyjską dominację, co spowodowane było sankcjami gospodarczymi nałożonymi na Moskwę w związku z agresją militarną na Ukrainę. O ile wówczas rosyjski udział w strukturze geograficznej importu do województwa pomorskiego sięgnął 15 proc, to w ub.r. spadł on do poziomu niespełna 1 proc., co świadczy o wysokiej efektywności nałożonych ograniczeń handlowych.

Wracając jednak do czołówki omawianej struktury – udział Państwa Środka sięgnął w 2023 r. 17,8 proc., będąc o 2,0 pkt. proc. niższym niż przed dwoma laty. Tuż za nim – za sprawą przede wszystkim importu paliw oraz ryb i skorupiaków – znalazła się Norwegia z 14,1 proc. udziału. W tym miejscu warto podkreślić, że wyprzedziła ona Chiny w skali IV kwartału ub.r. Czy okaże się ona poważnym konkurentem do zdetronizowania Pekinu w 2024 roku? Piątkę najważniejszych kierunków importowych w ub.r. uzupełniły: Niemcy (7,2 proc.), Arabia Saudyjska (6,1 proc.) oraz Szwecja (5,3 proc.). W porównaniu z 2022 r., z grupy pięciu największych kierunków importowych wypadł Bangladesz (który w ub.r. znalazł się na 6. miejscu), za sprawą Królestwa Saudów, które swój awans zawdzięcza w największej mierze sprzedaży zagranicznej paliw.

Z kolei importowym liderem w skali całej polskiej gospodarki, podobnie jak rok wcześniej oraz w poprzednich latach, okazały się Niemcy z udziałem sięgającym 19,8 proc. W dalszej kolejności znalazły się Chiny (13,9 proc.), następnie: Włochy (4,9 proc.), Stany Zjednoczone (4,4 proc.) oraz Holandia (4,1 proc.). Skład ścisłej czołówki nie zmienił się zatem na przestrzeni roku, pozostając wyraźnie zróżnicowanym w porównaniu do struktury pomorskiej.

Rysunek 5. Struktura kierunkowa importu do województwa pomorskiego w 2023 r.

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie.

Struktura towarowa pomorskiego importu za 2023 r. była bardzo zbliżona do struktur z wcześniejszych lat. Największą grupą importowanych towarów były – jak co roku – paliwa, których udział sięgnął 19,8 proc. Był on niższy o 2,7 pkt. proc. niż w poprzednim roku, a także jeszcze wyraźniej niższy niż w latach 2021 oraz 2020. O ile przed wybuchem wojny w Ukrainie, grupa ta była tradycyjnie zdominowana przez napływające na Pomorze paliwa z Rosji, o tyle obecnie – po drastycznym ograniczeniu importu z tego kierunku – jej układ jest znacznie bardziej zdywersyfikowany. W ub.r. za 30,5 proc. struktury importowanych do województwa pomorskiego paliw odpowiadała Arabia Saudyjska, za 29,3 proc. – Norwegia, natomiast za 17,2 proc. – Szwecja. Zauważalny był także udział Kazachstanu (5,7 proc.), Belgii (3,9 proc.) oraz Indonezji (3,1 proc.).

Wracając do ogólnej struktury towarowej pomorskiego importu – za grupą paliw znalazły się, podobnie jak rok wcześniej, maszyny i urządzenia elektryczne (12,7 proc.). Trzecie miejsce przypadło grupie ryb i skorupiaków (10,6 proc.), a kolejne: artykułów odzieżowych dzianych (6,1 proc.), statków, łodzi i konstrukcji pływających (5,9 proc.) oraz artykułów odzieżowych niedzianych (5,8 proc.).

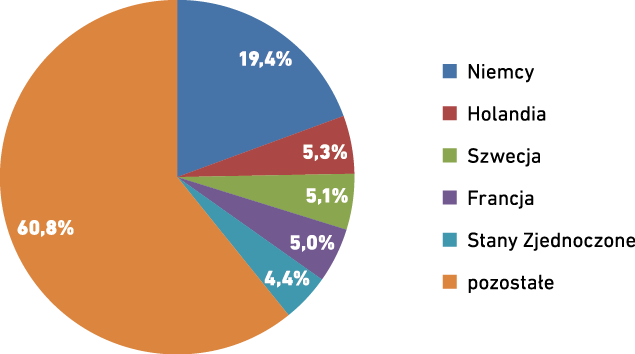

Eksport

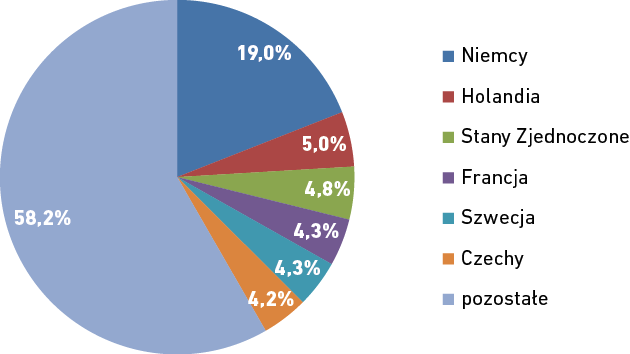

W strukturze kierunkowej eksportu pomorskich towarów nie doszło w 2023 r. do istotnych przetasowań. Tradycyjnie już jej liderem były Niemcy, odpowiadające za 19,4 proc. sprzedanych za granicę towarów z Pomorza. Udział ten był o 0,3 pkt. proc. niższy niż przed rokiem. W tym miejscu warto podkreślić, że pomorski eksport do Niemiec ma bardzo zdywersyfikowany charakter – choć zdecydowanie najważniejszą grupą towarów okazały się w 2023 r. ryby i skorupiaki (udział rzędu 21,0 proc.), o tyle aż osiem grup towarów mieściło się w granicach 4,4‑8,2 proc. Mowa tu – malejąco, według udziału w omawianej strukturze – o: tworzywach sztucznych i artykułach z nich, drewnie i artykułach z drewna, zbożach, pojazdach nieszynowych oraz ich częściach, artykułach z żeliwa lub stali, meblach, kotłach, maszynach i urządzeniach mechanicznych, maszynach i urządzeniach elektrycznych oraz papierze i tekturze. Wysoka dywersyfikacja eksportu jest, szczególnie w obecnych, niestabilnych czasach, bardzo korzystna – zapewnia wysoką odporność względem potencjalnych szoków oraz zawirowań ekonomiczno‑geopolitycznych.

O ile w latach 2020‑2022 drugie miejsce struktury geograficznej eksportu z Pomorza należało do Szwecji, o tyle w ub.r. spadła ona trzecie miejsce z udziałem 5,1 proc., ulegając Holandii (5,3 proc.). Czołowa piątka została uzupełniona przez Francję (5,0 proc.) oraz Stany Zjednoczone (4,4 proc.).

Nasi zachodni sąsiedzi pozostają również od wielu lat liderem struktury geograficznej polskiego eksportu ogółem – w minionym roku ich udział sięgnął 27,9 proc., a zatem identycznie jak w 2022 r. Na kolejnych pozycjach znalazły się natomiast: Czechy (6,3 proc.), Francja (6,1 proc.), Wielka Brytania (5,0 proc.) oraz Włochy (4,6 proc.).

Rysunek 6. Struktura kierunkowa eksportu z województwa pomorskiego w 2023 r.

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie.

Jeśli chodzi o ubiegłoroczną strukturę towarową pomorskiego eksportu, zasadniczą różnicą w stosunku do lat 2020‑2022 jest to, że na jej czele znalazła się druga w poprzednich latach grupa maszyn i urządzeń elektrycznych (11,4 proc.). Wyprzedziła ona w minionym roku będącą dotąd na czele grupę statków, łodzi i konstrukcji pływających (10,7 proc.). Udział tej ostatniej był o 4,7 pkt. proc. niższy niż w 2022 r. oraz aż o 12,2 pkt. proc. niższy niż w 2021 r. Tak wyraźny spadek niekoniecznie musi być skorelowany ze słabą ogólną kondycją pomorskiego przemysłu stoczniowego – kontrakty zawierane w branży produkcji morskiej charakteryzują się bowiem nieraz bardzo dużą skalą finansową oraz długofalowym charakterem. Bywa, że realizacja pojedynczego kontraktu wpływa w bardzo istotnym stopniu na udział całej grupy towarowej w analizowanej strukturze. Nie można zatem wykluczyć, że w kolejnych miesiącach – wraz z finalizacją realizowanych już teraz przez pomorskie stocznie zleceń – udział tej grupy towarów ponownie zbliży się do 20 proc. Szczyt zestawienia towarów eksportowanych w 2023 r. z Pomorza uzupełniony został przez grupy: zbóż (9,4 proc.), ryb i skorupiaków (8,4 proc.), kotłów, maszyn i urządzeń mechanicznych (6,3 proc.) oraz tworzyw sztucznych i artykułów z nich (5,2 proc.).

Na zakończenie warto się też przyjrzeć zestawowi towarów eksportowanych do dwóch stron konfliktu zbrojnego mającego miejsce za naszą wschodnią granicą. Udział Ukrainy w strukturze kierunkowej pomorskiego eksportu wyniósł w ub.r. 3,5 proc., co pozwoliło jej się uplasować na 10. miejscu. Złożyły się na niego w największej mierze sprzedaż towarów z grup: artykułów odzieżowych dzianych (15,3 proc.), broni i amunicji (13,2 proc.), artykułów odzieżowych niedzianych (12,4 proc.), paliw (8,7 proc.) oraz mebli (7,9 proc.). Z kolei Rosja odpowiadała za 0,9 proc. pomorskiego eksportu (26. miejsce). Pod kątem towarowym składał się na to przede wszystkim eksport: produktów farmaceutycznych (40,8 proc.), maszyn i urządzeń mechanicznych (14,1 proc.) oraz tworzyw sztucznych i artykułów z nich (10,7 proc.).

1 Z sytuacją szybszego wzrostu cen niż przeciętnego wynagrodzenia w sektorze przedsiębiorstw mieliśmy do czynienia w Polsce od lipca 2022 r.

2 Za: https://businessinsider.com.pl/gospodarka/ostre-hamowanie-polskiego-pkb-gus-podal-dane-za-pelny-2023-rok/sseb25v [dostęp online]

3 Za: https://www.bankier.pl/wiadomosc/10-najwazniejszych-wydarzen-2023-roku-w-swiecie-pieniadza-8661305.html [dostęp online]

4 Niniejszy wskaźnik liczony jest na bazie ankiety koniunktury gospodarczej przesyłanej comiesięcznie przez Główny Urząd Statystyczny wybranym przedsiębiorstwom. Respondenci mogą określić sytuację jako: dobrą, zadowalającą lub złą. Pełna metodologia badania dostępna jest pod linkiem: https://stat.gov.pl/download/gfx/portalinformacyjny/pl/defaultaktualnosci/5516/5/9/1/badanie_koniunktury_gospodarczej_-_zeszyt_metodologiczny_2018.pdf [dostęp online].

5 Niniejszy wskaźnik liczony jest na bazie ankiety koniunktury gospodarczej przesyłanej comiesięcznie przez Główny Urząd Statystyczny wybranym przedsiębiorstwom. Respondenci oceniają, czy w nadchodzących trzech miesiącach ogólna sytuacja gospodarcza przedsiębiorstwa: poprawi się, pozostanie bez zmian bądź też pogorszy się. Pełna metodologia badania dostępna jest pod linkiem: https://stat.gov.pl/download/gfx/portalinformacyjny/pl/defaultaktualnosci/5516/5/9/1/badanie_koniunktury_gospodarczej_-_zeszyt_metodologiczny_2018.pdf [dostęp online].

6 Za: https://ppg.ibngr.pl/pomorski-przeglad-gospodarczy/pomorska-specjalna-strefa-ekonomiczna-jakie-nowe-wsparcie-dla-firm [dostęp online].

7 Za: https://www.bankier.pl/wiadomosc/PMI-Polska-listopad-2023-8656189.html oraz https://forsal.pl/gospodarka/artykuly/9393184,w-jakiej-kondycji-jest-polski-przemysl-mamy-odczyt-waznego-wskaznika.html [dostęp online].

8 Za: https://www.rp.pl/budownictwo/art39726381-produkcja-budowlano-montazowa-wzrosla-znacznie-mocniej-niz-sie-spodziewano [dostęp online].

9 Za: https://makroekonomia.mbank.pl/287248-przemysl-i-budowlanka-z-pozytywnym-zaskoczeniem [dostęp online]

10 Za: https://www.bankier.pl/wiadomosc/Sprzedaz-detaliczna-w-Polsce-czerwiec-2023-8582630.html [dostęp online]

11 Za: https://www.bankier.pl/wiadomosc/Konsumenci-zawiedli-Dane-o-sprzedazy-detalicznej-za-grudzien-ponizej-oczekiwan-8682569.html [dostęp online]

12 Za: https://logistyka.rp.pl/morski/art39948661-najwieksze-porty-na-baltyku-w-2023-roku [dostęp online].