Koniunktura gospodarcza

Po trzech kwartałach z rzędu, upływających pod znakiem dynamicznego podnoszenia stóp procentowych, na przestrzeni III kwartału br. proces ten wyraźnie spowolnił. Jesteśmy już także po październikowym posiedzeniu RPP, podczas którego po raz pierwszy od dokładnie roku zapadła decyzja o pozostawieniu stóp procentowych na dotychczasowym poziomie. Czy można zatem mówić o końcu cyklu podwyżkowego? Zdaniem prof. Adama Glapińskiego, prezesa Narodowego Banku Polskiego – odpowiedź brzmi „nie”. Jak argumentował podczas konferencji prasowej po ostatnim posiedzeniu RPP, to zatrzymanie cyklu, a nie formalny koniec. Cykl jest otwarty, to klasyczna sytuacja „wait and see”1.

Zdaniem nowej członkini RPP, prof. Joanny Tyrowicz, obrana przez Radę strategia jest jednak zdecydowanie zbyt liberalna, gdyż – jak wskazała – mamy silnie ujemne stopy procentowe, przyspieszającą inflację i cały czas relatywnie dobrą sytuację gospodarczą. Przekonywała ona również, że w przeciwieństwie do Fedu i Europejskiego Banku Centralnego, decyzje NBP nie powinny brać pod uwagę ogólnej sytuacji gospodarczej, lecz skupiać się tylko i wyłącznie na „zbiciu” inflacji, co jest jego zobowiązaniem wobec społeczeństwa. Zwróciła także uwagę na to, że polityka pieniężna będzie mniej skuteczna, jeżeli dalej będzie gospodarkę stymulowała polityka fiskalna2.

Nawiązując do wspominanej już inflacji – nadal znajdujemy się na ścieżce jej wzrostu. Wrzesień był siódmym miesiącem z rzędu, kiedy utrzymywała się ona na poziomie przekraczającym 10 proc. w stosunku do analogicznego miesiąca roku poprzedniego, niebezpiecznie zbliżając się do 20 proc. Z danych Głównego Urzędu Statystycznego wynika, że w lipcu znajdowała się ona w Polsce na poziomie 15,6 proc., w sierpniu – 16,1 proc., a we wrześniu – 17,2 proc.3 To najwyższy odczyt tego wskaźnika od lutego 1997 r. Podobnie jak w poprzednich miesiącach, z bardzo wysokim poziomem inflacji zmaga się także wiele innych gospodarek, w tym m.in. nasz największy partner handlowy, czyli Niemcy, gdzie po raz pierwszy od ponad 70 lat poziom inflacji osiągnął wartość dwucyfrową (10,0 proc. we wrześniu, 10,4 proc. w październiku)4.

Nie może zatem dziwić, że reakcją banków centralnych jest podnoszenie stóp procentowych. Dynamiczne tempo zacieśniania polityki monetarnej przez banki centralne w długim terminie przełożyć się może jednak na istotne szkody z punktu widzenia globalnego wzrostu gospodarczego. Obrazują to doskonale załamujące się obecnie krzywe rentowności obligacji. W USA od kilku już miesięcy dwuletnie obligacje skarbowe mają zdecydowanie wyższą rentowność od dziesięcioletnich. Analiza danych historycznych wskazuje, że z dużą dozą prawdopodobieństwa świadczy to o nadchodzącej recesji. Czy tak będzie i tym razem?

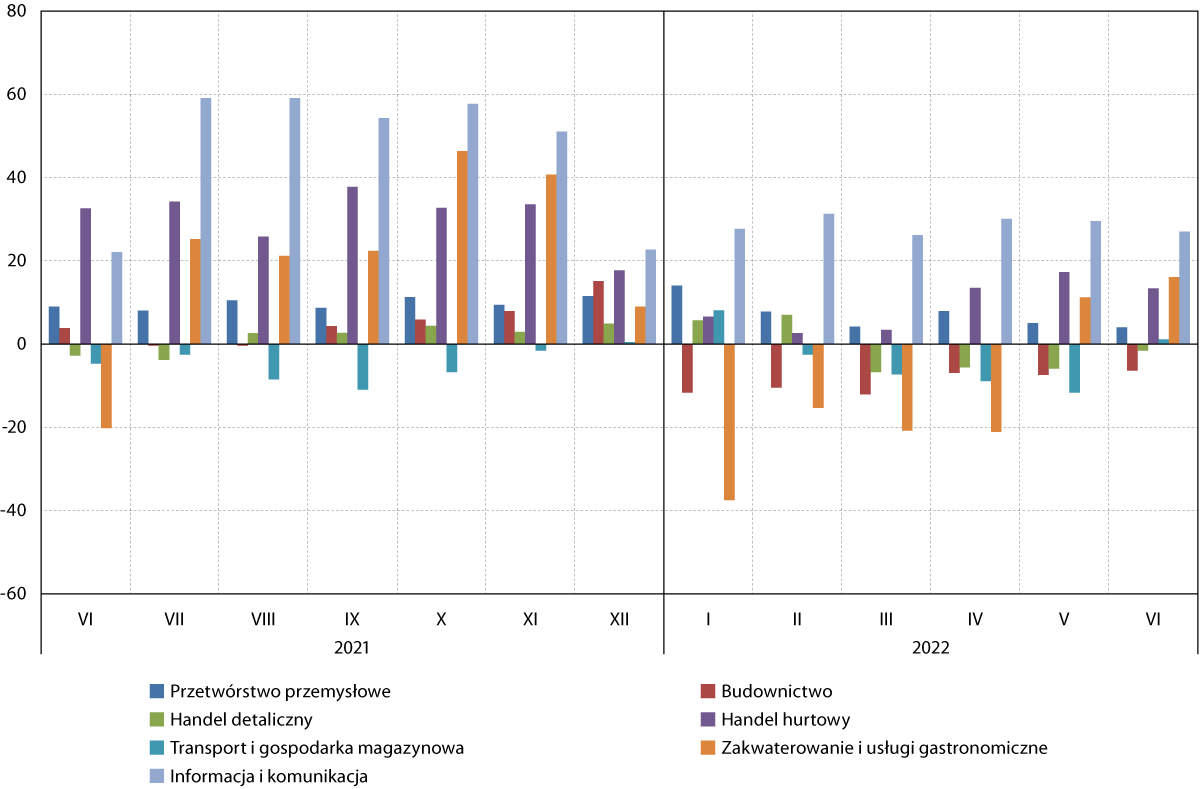

To, co dzieje się obecnie na świecie, znajduje odzwierciedlenie w trendach i procesach, jakie mają miejsce w skali gospodarek regionalnych, w tym również pomorskiej. W wypadku tej ostatniej, w czterech spośród siedmiu analizowanych przez Główny Urząd Statystyczny branż, wskaźnik bieżącej ogólnej sytuacji przedsiębiorstw kształtował się na koniec września br. poniżej zera – dotyczyło to: przetwórstwa przemysłowego (–4,4 pkt.), handlu detalicznego (–6,3 pkt.), budownictwa (–7,9 pkt.) oraz, przede wszystkim, zakwaterowania i usług gastronomicznych (–40,9 pkt.). Szczególnie frapujący jest ostatni z sektorów, w którym wyraźnie ujemne wartości wskaźnika odnotowano także w sierpniu (–29,7 pkt.) oraz lipcu (–33,7 pkt.). Jest to tym bardziej zastanawiające, gdy weźmiemy uwagę, że Gdańsk, Sopot czy Władysławowo tradycyjnie należały podczas minionych wakacji do najbardziej popularnych destynacji turystycznych w naszym kraju.

Jak jednak wskazują najświeższe badania, ze względu na galopującą inflację, Polacy zmienili swój tryb wakacyjnego odpoczynku – ich wyjazdy były po pierwsze krótsze, a po drugie, bardziej oszczędne: więcej, niż zazwyczaj, turystów decydowało się na samodzielne przygotowywanie posiłków zamiast stołowanie się w restauracjach, mieli oni też niższą skłonność do wydawania pieniędzy „na miejscu” – na wszelkiego rodzaju suweniry, przekąski czy sprzęt turystyczny. Nie dopisała także pogoda – reprezentanci branży wskazują, że przez kapryśną pierwszą połowę lipca, sezon rozpoczął się na dobre dopiero w jego połowie. Nie bez znaczenia jest też fakt, że siłą rzeczy porównują oni obecny sezon z ubiegłym, który był rekordowy – kiedy to nad polskie morze przybyły tłumy turystów spragnionych wakacyjnego wypoczynku po okresie pandemii.

Pod koniec kwartału przewaga ocen pozytywnych dotyczyła natomiast sektorów: informacji i komunikacji (+21,6 pkt.), handlu hurtowego (+7,8 pkt.) oraz transportu i gospodarki magazynowej (+5,3 pkt.). Na szczególna uwagę zasługuje ostatnia z ww. branż, w przypadku której wrześniowy odczyt był najwyższy od grudnia 2019 r., a zatem de facto od wybuchu pandemii. Po raz pierwszy od tego czasu dodatnia wartość analizowanego wskaźnika została też zanotowana przez dwa miesiące z rzędu (w sierpniu wyniósł on na Pomorzu +2,5 pkt.). Najbliższe tygodnie pokażą, czy jest to początek nowego trendu i powrotu tego sektora na dobre tory.

Wykres 1. Indeks bieżącej ogólnej sytuacji przedsiębiorstw wg sektorów w województwie pomorskim w okresie od września 2021 do września 2022 r.

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: opracowanie IBnGR na podstawie danych GUS

Optymizmem nie nastraja porównanie wrześniowych odczytów wskaźnika bieżącej ogólnej sytuacji przedsiębiorstw w województwie pomorskim na tle tych, z analogicznego okresu 2021 r. Porównanie to wskazuje, że w aż sześciu spośród siedmiu badanych branż, nastroje przedsiębiorców były lepsze przed rokiem. Największa różnica „na minus” dotyczy – co wyjaśnialiśmy powyżej – sektora zakwaterowania i usług gastronomicznych (–63,3 pkt. względem września ub.r.). Bardzo duży spadek miał miejsce także w wypadku sektorów informacji i komunikacji (–32,7 pkt.) oraz handlu hurtowego (–30,0 pkt.), natomiast mniejszy, choć wyraźny, w wypadku sektorów przetwórstwa przemysłowego (–13,1 pkt.), budownictwa (–12,2 pkt.) oraz handlu detalicznego (–9,0 pkt.). Tak duże pogorszenie spowodowane jest najpewniej przede wszystkim wysokim poziomem inflacji – przypomnijmy bowiem, że o ile we wrześniu br. wyniosła on 17,2 proc., o tyle jeszcze przed rokiem kształtowała się ona na poziomie „zaledwie” 5,9 proc. Jedyną branżą, która widzi dziś swoją kondycję lepiej niż przed rokiem był natomiast wychodzący z pandemicznego kryzysu obszar transportu i gospodarki magazynowej.

Porównanie wartości analizowanego wskaźnika dla Pomorza oraz Polski ogółem wskazuje na to, że odczucia pomorskich przedsiębiorców – w ujęciu generalnym – nie odbiegają zbytnio od tych, obserwowanych przeciętnie w kraju. Świadczy o tym fakt, że w sześciu spośród siedmiu badanych obszarów gospodarki różnica ta mieściła się w zakresie ±9 pkt. I tak też, nieznacznie lepiej niż średnio w Polsce swoją bieżącą sytuację ocenili pomorscy przedsiębiorcy z branż: przetwórstwa przemysłowego (+8,7 pkt.), budownictwa (+5,5 pkt.), handlu hurtowego (+5,0 pkt.) oraz transportu i gospodarki magazynowej (+4,5 pkt.). Minimalnie gorzej z kolei – ci, z sektorów: informacji i komunikacji (–4,7 pkt.) oraz handlu detalicznego (–5,3 pkt.). Jedynym mocno „odstającym” obszarem (–36,5 pkt.) było natomiast zakwaterowanie i usługi gastronomiczne.

O niełatwych realiach, w jakich przyszło dziś funkcjonować pomorskim przedsiębiorcom świadczy też porównanie bieżących wartości opisywanego wskaźnika z tymi sprzed siedmiu lat. Wnioski z niego nie są niestety pozytywne – w oczach respondentów z pięciu branż ówczesna ogólna sytuacja przedsiębiorstwa była lepsza od obecnej. W największym stopniu widać to za sprawą branż: zakwaterowania i usług gastronomicznych (–43,3 pkt. względem września 2015 r.), a także – w mniejszym już stopniu – informacji i komunikacji (–19,4 pkt.), przetwórstwa przemysłowego (–16,8 pkt.), handlu detalicznego (–13,1 pkt.) oraz budownictwa (–4,5 pkt.). Nieznacznie lepiej niż w tamtym czasie swoją sytuację postrzegają natomiast regionalni przedsiębiorcy z branż: handlu hurtowego (+3,7 pkt.) oraz transportu i gospodarki magazynowej (+4,0 pkt.).

Podobnie jak na koniec II kwartału br., również i na koniec III‑ego, zarówno pomorscy, jak i – szerzej – polscy przedsiębiorcy widzieli przyszłość w ciemnych barwach. Dowodem na to jest ocena odnotowanych wartości wskaźnika przewidywanej ogólnej sytuacji przedsiębiorstw, która dla wszystkich badanych obszarów gospodarki przyjęła wartości negatywne – i to zazwyczaj wyraźnie „pod kreską”. W największym stopniu było to widać w wypadku sektorów: transportu i gospodarki magazynowej (–33,8 pkt.), handlu hurtowego (–33,6 pkt.), zakwaterowania i usług gastronomicznych (–26,9 pkt.), handlu detalicznego (–24,1 pkt.) oraz budownictwie (–20,8 pkt.). O największym optymizmie – a w zasadzie: o najmniejszym pesymizmie, można mówić w wypadku branż: przetwórstwa przemysłowego (–9,7 pkt.) oraz informacji i komunikacji (–5,2 pkt.).

W porównaniu z przeciętnymi ocenami w skali kraju mamy „remis” – w trzech przypadkach odczyty dla Pomorza były wyższe niż dla Polski ogółem, w trzech były niższe, a w jednym identyczne. Do grupy pierwszych należały sektory: przetwórstwa przemysłowego (+14,7 pkt. względem średniej ogólnokrajowej), zakwaterowania i usług gastronomicznych (+5,8 pkt.) oraz budownictwa (+3,9 pkt.), natomiast do drugiej – handlu detalicznego (–6,2 pkt.), handlu hurtowego (–14,2 pkt.), a także transportu i gospodarki magazynowej (–18,6 pkt.). Z kolei wynik eq aequo dotyczył sektora informacji i komunikacji.

Działalność przedsiębiorstw

We wrześniu br. w województwie pomorskim w rejestrze REGON znajdowało się 342,0 tys. podmiotów gospodarki narodowej. Tym samym było ich o 4,4 tys. więcej niż na koniec poprzedniego kwartału oraz o 13,0 tys. więcej niż przed rokiem.

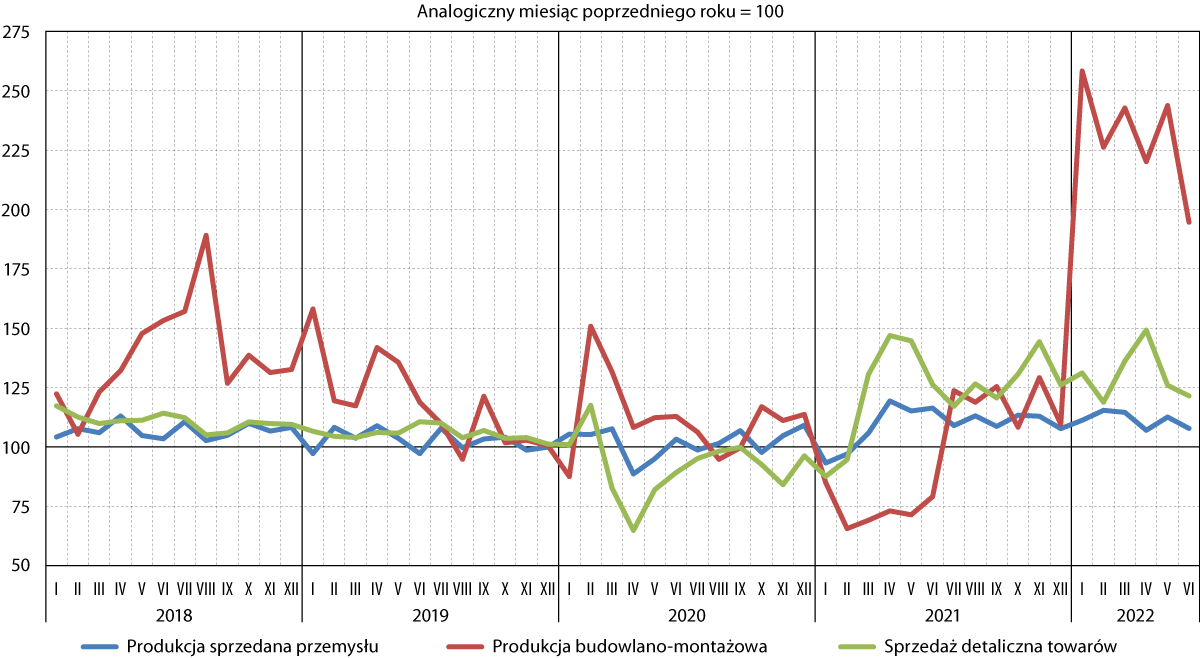

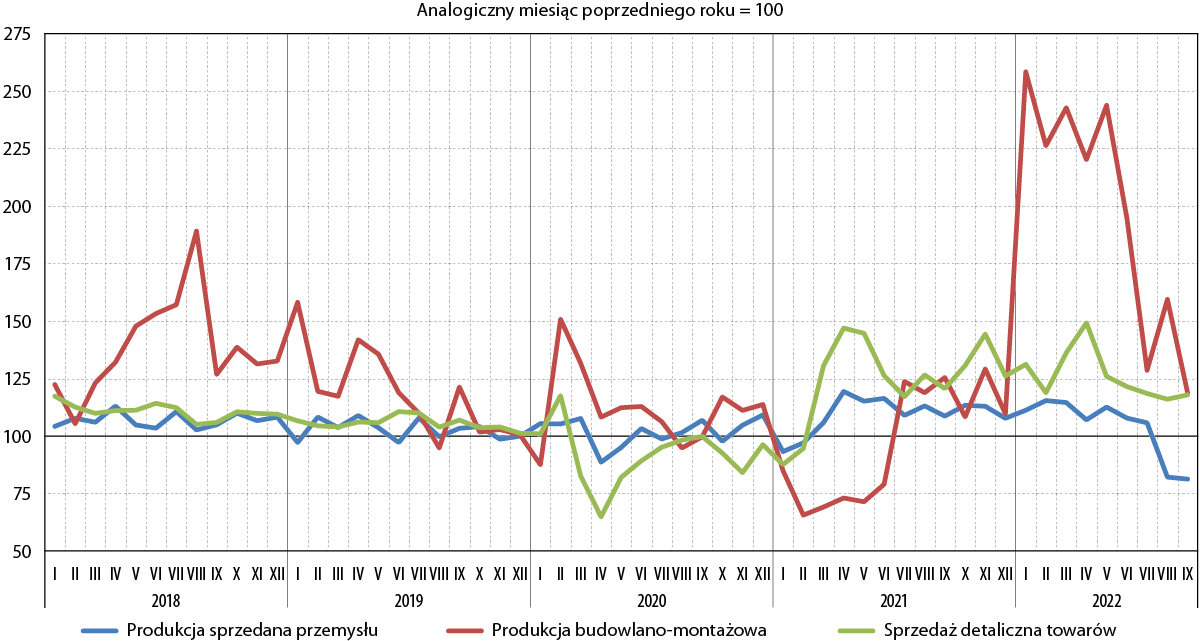

Wykres 2. Dynamika produkcji sprzedanej, budowlano‑montażowej i sprzedaży detalicznej w województwie pomorskim w okresie od stycznia 2018 do września 2022 r.

Źródło: opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

Dane dotyczące produkcji sprzedanej przemysłu wskazują na to, że miniony kwartał nie był okresem udanym z perspektywy pomorskich firm produkcyjnych. W porównaniu z analogicznym okresem 2021 r., jej wartość była wyższa jedynie w lipcu – i to nieznacznie, o 5,7 proc. Z kolei w kolejnych dwóch miesiącach znajdowała się ona na poziomach wyraźnie niższych niż przed rokiem, odpowiednio o: 17,9 proc. w sierpniu oraz 18,8 proc. we wrześniu. Na nienajlepszą kondycję polskiego przemysłu ogółem wskazuje także indeks PMI. Przypomnijmy: na koniec poprzedniego kwartału wyniósł on 44,4 pkt., co było najniższym odczytem od ponad dwóch lat. W III kwartale jego wartości wyniosły natomiast: 42,1 pkt. w lipcu, 40,9 pkt. w sierpniu oraz 43,0 pkt. we wrześniu, co – najogólniej mówiąc – świadczy o pesymistycznych nastrojach reprezentantów branży odnośnie nadchodzącej przyszłości. Warto jednak zauważyć, że wrześniowy odczyt po raz pierwszy od pół roku był wyższy od odczytu z poprzedniego miesiąca. Przyczyn obecnej sytuacji polskich firm przemysłowych należy szukać przede wszystkim w inflacji, którą – zdaniem ankietowanych przedsiębiorstw – napędzają w największym stopniu: energia, niekorzystne kursy walut oraz niedobory podaży surowców (szczególnie elektroniki). Niestety – niepewna sytuacja na rynku przełożyła się na redukcję etatów. Liczba miejsc pracy w przemyśle spadła czwarty miesiąc z rzędu, a pod względem ilościowym – w największym stopniu od maja 2020 r. W tym momencie na próżno szukać promyków nadziei dla polskiego II sektora na najbliższe miesiące: jest mało prawdopodobne, że inflacja zacznie gwałtownie maleć, a międzynarodowe konflikty oraz napięcia zakończą się, co znormalizuje sytuacje na rynku surowcowym. W dodatku – co z perspektywy Polski szczególnie niepokojące – pogarsza się sytuacja niemieckiego przemysłu, będącego naszym ogromnym partnerem handlowym, w którym wskaźnik PMI wyniósł we wrześniu 47,8 pkt., co było wartością najniższą od dwóch lat5.

Mając na uwadze dane statystyczne, większe powody do zadowolenia mogli mieć w mijającym kwartale pomorscy przedsiębiorcy z branży budownictwa – wartości indeksu produkcji budowlano‑montażowej w każdym miesiącu były bowiem wyższe niż w analogicznym okresie ub.r., odpowiednio o: 28,6 proc. w lipcu, 59,4 proc. w sierpniu oraz 18,8 proc. we wrześniu. Dane ogólnopolskie wskazują jednak, że sektor ten w mijającym kwartale wszedł w okres wyraźnego spowolnienia – we wrześniu produkcja budowlano‑montażowa zwiększyła się w ujęciu rok do roku o zaledwie 0,3 proc., co było spowodowane przede wszystkim osłabieniem budowy budynków. Ekonomiści zwracają uwagę na słabe perspektywy dotyczące inwestycji w budownictwo mieszkaniowe, co spowodowane jest ogromnym spadkiem popytu na kredyty hipoteczne w związku z wysokością stóp procentowych. Przygotowywany przez GUS indeks koniunktury w budownictwie spadł we wrześniu br. do poziomu –19,1 proc. (najniższego od 6 miesięcy), a sami przedsiębiorcy z branży za największe problemy, na jakie napotykają uznali: koszty materiałów, koszty zatrudnienia oraz niepewność ogólnej sytuacji gospodarczej6.

Na przestrzeni całego III kwartału br. indeks sprzedaży detalicznej towarów utrzymywał się na poziomach wyższych niż w analogicznym okresie 2021 r., choć warto zauważyć, że odczyty te były jednak zauważalnie niższe niż w okresie od kwietnia do czerwca. Przechodząc do liczb: w lipcu wartość ta była wyższa o 18,5 proc. niż przed rokiem, w sierpniu o 16,0 proc., natomiast we wrześniu – o 17,9 proc. Z kolei w skali Polski wzrost ten był nieznacznie wyższy, wynosząc odpowiednio: 18,4 proc, 21,5 proc. oraz 21,9 proc. Miejmy jednak na uwadze, że powyższe wartości mają charakter nominalny, a jeśli chodzi o realny (w cenach stałych), poziomy te są wyraźnie niższe – sprzedaż detaliczna liczona w cenach stałych była we wrześniu br. wyższa jedynie o 4,1 proc. niż przed rokiem. Do dokonywania zakupów klientów nie zachęca rosnąca drożyzna, której najlepszym dowodem jest najwyższa w historii miara deflatora sprzedaży detalicznej, która wyniosła na koniec III kwartału 17,1 proc. Warto także pamiętać, że na sumę sprzedaży detalicznej towarów „pracują” także uchodźcy, których należy postrzegać jako kilkaset tysięcy (lub nawet więcej) dodatkowych konsumentów zwiększających popyt. Bez ich obecności analizowany wskaźnik z pewnością osiągnąłby niższe poziomy. Jak wskazuje Krzysztof Kolany, główny analityk portalu Bankier.pl, konsumpcja nadal będzie hamować, a w nadchodzących miesiącach, gdy w konsumentów uderzą podwyżki rachunków za energię elektryczną, ciepło sieciowe czy gaz ziemny, prawdopodobnie odnotowane zostaną ujemne odczyty sprzedaży detalicznej w cenach stałych7.

Handel zagraniczny

W III kwartale br. wartość wyeksportowanych z Pomorza towarów wyniosła 4 418,5 mln euro, natomiast sprowadzonych do regionu – 4 805,8 mln euro. Oznacza to, że piąty kwartał z rzędu saldo handlu zagranicznego było ujemne, wynosząc tym razem –387,3 mln euro. Zarówno eksport, jak i import osiągnęły w mijającym kwartale wartości minimalnie niższe niż w II kwartale 2022 r. – odpowiednio o: 2,1 proc. oraz 2,0 proc. Były one jednocześnie wyraźnie wyższe niż w analogicznym okresie ub.r. (eksport o 8,9 proc., import o 11,3 proc.) oraz diametralnie wyższe niż w – naznaczonym pandemią – III kwartale 2020 r. (eksport o 56,7 proc., import o 68,4 proc.).

Z kolei w skali całej polskiej gospodarki, w pierwszych dziewięciu miesiącach 2022 r. wartość wyeksportowanych towarów wyniosła 251,9 mld euro, natomiast importowanych – 266,7 mld euro. Podobnie zatem jak na Pomorzu, saldo handlu zagranicznego ukształtowało się po raz kolejny na poziomie ujemnym, wynosząc –14,7 mld euro. Odnosząc te dane do analogicznego okresu 2021 r., w bieżącym roku eksport wzrósł o 20,3 proc., natomiast import – o 28,5 proc.8

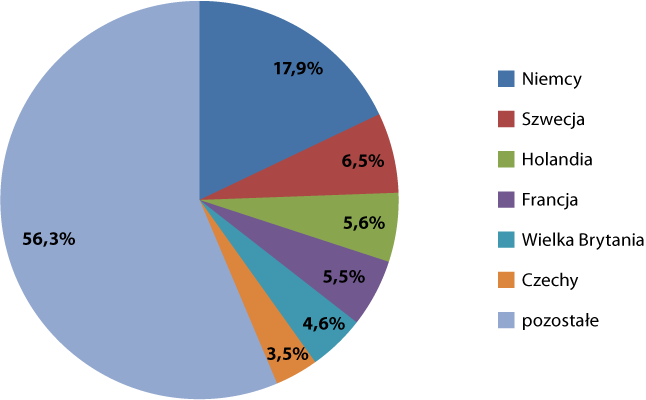

Niemal 43 proc. wyeksportowanych z województwa pomorskiego w III kwartale br. towarów pochodziło z pięciu grup: statków, łodzi oraz konstrukcji pływających (11,8 proc. pomorskiej sprzedaży zagranicznej w analizowanym okresie), maszyn i urządzeń elektrycznych (9,9 proc.), zbóż (8,4 proc.), ryb i skorupiaków (7,0 proc.) oraz, kotłów, maszyn i urządzeń mechanicznych (5,6 proc.). W zestawieniu tym zwraca uwagę bardzo „demokratyczne” rozłożenie akcentów – brak jest tu grupy towarów, która zdominowałaby w znacznym stopniu całą strukturę. Na przestrzeni mijających lat niejednokrotnie była nią grupa statków, łodzi oraz konstrukcji pływających, co wynika ze specyfiki branży stoczniowej, w której zlecenia są często długoterminowe oraz opiewają na bardzo wysokie kwoty. Bywa więc, że nawet realizacja pojedynczego kontraktu wpływa w dużym stopniu na cały kształt kwartalnej struktury eksportu. Warto również podkreślić, że po raz kolejny bardzo wysoki udział w pomorskim eksporcie miała grupa zbóż, co może wynikać ze zmian w łańcuchach dostaw, jakie nastąpiły w związku z rosyjską agresją na Ukrainę.

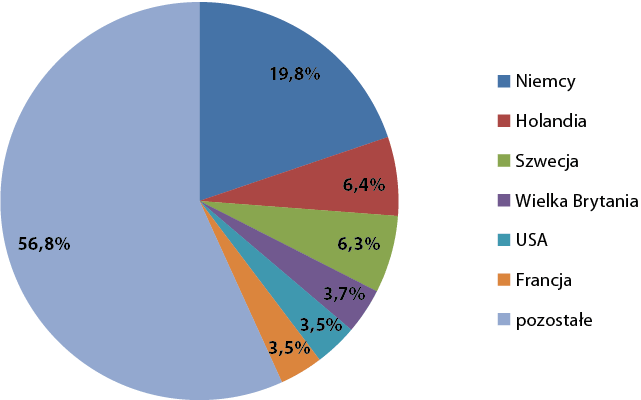

Wykres 3. Struktura kierunkowa eksportu z województwa pomorskiego w III kwartale 2022 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

W III kwartale 2022 r. niemal 1/5 eksportowanych z Pomorza towarów powędrowało do Niemiec, czyli – tradycyjnie już – największego odbiorcy pomorskiej sprzedaży zagranicznej. Na kolejnych pięciu pozycjach znalazły się natomiast: Holandia (6,4 proc.), Szwecja (6,3 proc.), Wielka Brytania (3,7 proc.), Stany Zjednoczone (3,5 proc.) oraz Francja (3,5 proc.). Nasi zachodni sąsiedzi nieustannie pozostają też największym odbiorcą eksportu w skali polskiej gospodarki ogółem – w pierwszych dziewięciu miesiącach br. ich udział wyniósł 27,7 proc., a ich jego plecami znalazły się: Czechy (6,6 proc.) oraz Francja (5,7 proc.).

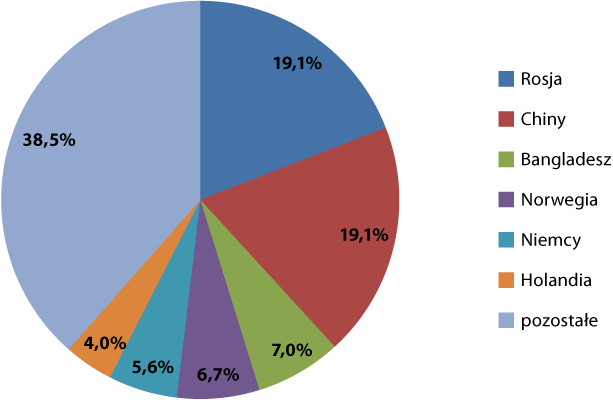

Pomorska struktura importowa towarów w III kwartale br. okazała się być zdecydowanie mniej „demokratyczną” od struktury eksportowej – w jej wypadku udział pięciu czołowych grup towarów ukształtował się na poziomie 57,4 proc. Znalazły się wśród nich: paliwa (21,3 proc. udziału w pomorskim imporcie w III kwartale 2022 r.), maszyny i urządzenia elektryczne (12,3 proc.), ryby i skorupiaki (8,5 proc.), statki, łodzie oraz konstrukcje pływające (8,2 proc.), a także artykuły odzieżowe i dodatki odzieżowe dziane (7,1 proc.). Ta ostatnia – razem z grupą artykułów odzieżowych i dodatków odzieżowych niedzianych – odpowiadały aż za 14 proc. regionalnego importu. Generalnie, również i w analizowanym okresie – tradycyjnie już – widać znaczne podobieństwo struktury towarowej importu i eksportu.

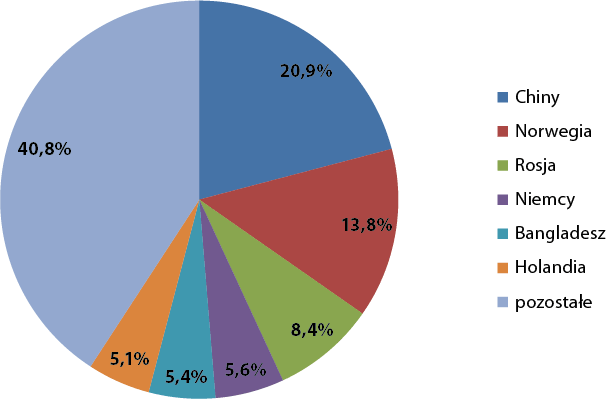

Na przestrzeni III kwartału br., dominującym pomorskim partnerem importowym były Chiny, które odpowiadały za 20,9 proc. sprowadzanych do regionu towarów. To ogromna zmiana – do tej pory, przez całe lata liderem w tym obszarze była Rosja, głównie za sprawą sprzedaży ropy naftowej, a jej udział często oscylował w granicach 1/5 wartości pomorskiego importu. Obecnie udział ten – za sprawą nałożonych sankcji związanych z agresją na Ukrainę – stopniał do 8,4 proc., a gospodarka rosyjska znalazła się w strukturze kierunkowej importu za plecami nie tylko Państwa Środka, ale i Norwegii, której bardzo wysoki, niemal 14‑procentowy udział wiąże się z diametralnym wzrostem importu paliw na Pomorze, jaki miał miejsce w ostatnich miesiącach. Poza „podium” w III kw. 2022 r. znalazły się natomiast: Niemcy (5,6 proc.), Bangladesz (5,4 proc.) oraz Holandia (5,1 proc.). Z kolei w strukturze importowej dla Polski ogółem w okresie styczeń‑wrzesień 2022 r. prym wiodły: Niemcy (20,5 proc.), Chiny (14,8 proc.) oraz Rosja (4,9 proc.).

Wykres 4. Struktura kierunkowa importu do województwa pomorskiego w III kwartale 2022 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Barometr innowacyjności

We wrześniu br. zaprezentowana została kolejna edycja Europejskiego Rankingu Innowacyjność (European Innovation Scoreboard 2022). W najnowszym zestawieniu zaprojektowanego przez Komisję Europejską badania, unijnym liderem okazała się Szwecja, która razem z czterema następnymi w rankingu gospodarkami: fińską, duńską, holenderską oraz belgijską, znalazła się w grupie „liderów innowacyjności”. Obok niej wyróżnione zostały trzy inne grupy, odpowiednio: „silni innowatorzy”, „umiarkowani innowatorzy” oraz „wschodzący innowatorzy”. Co nie może dziwić, Polska została zaliczona do ostatniej z tej grup, wyprzedzając jedynie Łotwę, Bułgarię oraz Rumunię. Tuż przed nami – w tym samym segmencie – znalazły się także: Słowacja, Chorwacja oraz Węgry.

Z badania wynika, że nasza gospodarka pod względem innowacyjności znajduje się dziś na poziomie 60,5 proc. średniej unijnej – dla porównania: jest to wynik wyższy o 4,3 pkt. proc. niż w ub.r. oraz o 11,3 pkt. proc. wyższy niż w 2015 r. W porównaniu z ubiegłoroczną edycją raportu, Polska wyraźnie umocniła swoją pozycję w obszarach: innowatorów procesów biznesowych, zatrudnienia w innowacyjnych przedsiębiorstwach oraz liczbie zagranicznych doktorantów. Z kolei największe spadki dotyczyły płaszczyzn: technologii związanych ze środowiskiem, mobilności pracowniczej w jednostkach naukowych i technologicznych oraz nakładów finansowych na innowacje w przeliczeniu na jednego pracownika.

Opisywany raport tradycyjnie już ocenił poziom innowacyjności całej Unii Europejskiej w skali świata. Wnioski są raczej pozytywne – choć Wspólnota nadal wyraźnie „odstaje” od globalnych liderów pokroju Stanów Zjednoczonych czy Korei Południowej, to jednak w 2022 r. po raz kolejny dystans ten zmniejszyła. Zdaniem autorów badania, UE w ub.r. wyprzedziła na płaszczyźnie innowacyjności Japonię9.

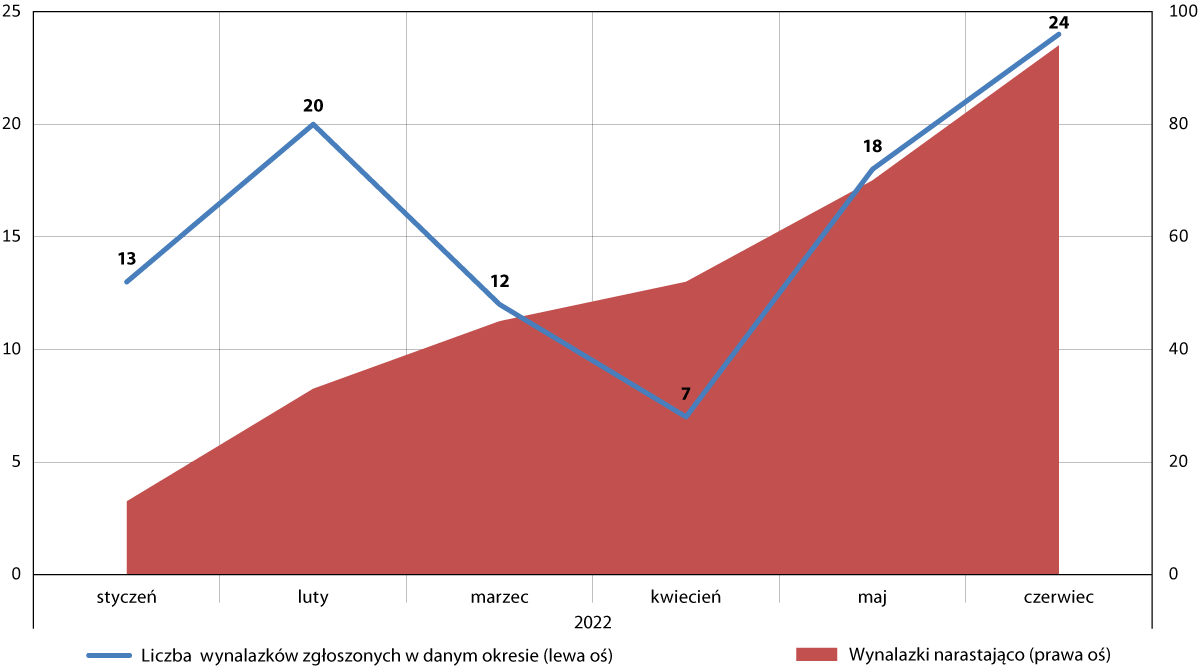

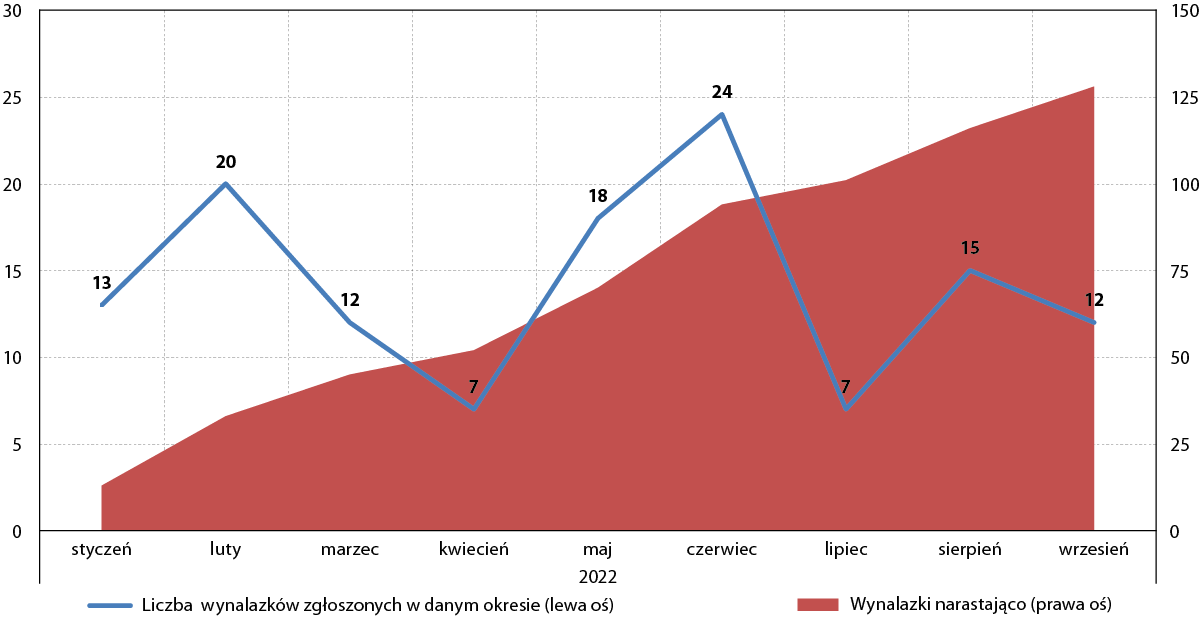

Wykres 5. Liczba pomorskich wynalazków zgłoszonych i opublikowanych w Biuletynie Urzędu Patentowego w okresie styczeń‑wrzesień 2022 r.

Źródło: opracowanie na podstawie http://www.uprp.pl

Warto zwrócić uwagę także na kolejne renomowane badanie – Global Innovation Index – którego 15. edycja również została zaprezentowana we wrześniu. To przygotowywane przez Światową Organizację Własności Intelektualnej (WIPO) zestawienie wzięło pod uwagę aż 81 wskaźników z obszarów takich jak m.in. edukacja, nakłady na B+R czy otoczenie instytucjonalne. Zwycięzcą rankingu okazała się Szwajcaria, która wyprzedziła Stany Zjednoczone, Szwecję, Wielką Brytanię oraz Holandię. W pierwszej „dziesiątce” najbardziej innowacyjnych gospodarek świata znalazło się jeszcze miejsce dla: Korei Południowej, Singapuru, Niemiec, Finlandii oraz Danii. Bardzo wysoką, 11. lokatę zajęły Chiny. Polska znalazła się na 38. miejscu, poprawiając swoją ubiegłoroczną pozycję o dwa „oczka”. Trudno jednak mówić o tym, byśmy z roku na rok „wspinali” się po drabince najbardziej innowacyjnych państw – w latach 2016‑2022 nasza pozycja w analizowanym rankingu stale mieści się między 38. a 40. lokatą10.

Podobnie jak w poprzednich kwartałach, udział województwa pomorskiego w liczbie zgłaszanych patentów był w III kwartale 2022 r., niższy od udziału regionu w liczbie mieszkańców całej Polski (6,0 proc.) oraz w odniesieniu do liczby ogólnopolskich przedsiębiorstw (6,8 proc.). Niemniej należy mieć na uwadze, iż statystyka patentowa jest zdominowana przez zgłoszenia z województwa mazowieckiego, w tym w szczególności z Warszawy.

Spośród pomorskich wynalazków zgłoszonych do opatentowania w III kwartale br., największa część (20,6 proc.) pochodziło z działu C (różne procesy przemysłowe, transport) Międzynarodowej Klasyfikacji Patentowej. Niespełna 18‑procentowy był z kolei udział dwóch kolejnych działów – E (budownictwo, górnictwo) oraz F (budowa maszyn, oświetlenie, ogrzewanie, uzbrojenie, technika minerska). Ten ostatni odpowiadał także za największą nadreprezentację w strukturze zgłoszonych wynalazków względem kraju (+7,9 pkt. proc.). Na przeciwnym biegunie znalazł się natomiast dział C (chemia, metalurgia), którego udział był na Pomorzu niższy o 8,1 pkt. proc. niż przeciętnie w skali Polski.

W III kwartale ub. r. największa nadreprezentacja zgłoszonych na Pomorzu wynalazków także dotyczyła działu F, sięgając poziomu +8,6 pkt. proc., natomiast największe ujemne odchylenie odnosiło się do działu B (różne procesy przemysłowe, transport), wynosząc –8,2 pkt. proc.

Tabela 1. Ogólnopolskie oraz pomorskie zgłoszenia wynalazków opublikowane w Biuletynie Urzędu Patentowego wg Międzynarodowej Klasyfikacji Patentowej (MKP) w III kwartale 2022 r. oraz w 2022 r. ogółem

| Dział MKP |

III kwartał 2022 r. |

2022 r. |

| Pomorskie |

Polska |

różnica |

Pomorskie |

Polska |

różnica |

| % |

% |

pkt. proc. |

% |

% |

pkt. proc. |

| Dział A – Podstawowe potrzeby ludzkie |

14,7 |

19,4 |

–4,7 |

21,9 |

20,7 |

+1,2 |

| Dział B – Różne procesy przemysłowe; Transport |

20,6 |

23,0 |

–2,4 |

23,4 |

23,5 |

–0,1 |

| Dział C – Chemia; Metalurgia |

11,8 |

19,9 |

–8,1 |

18,0 |

18,4 |

–0,4 |

| Dział D – Włókiennictwo; Papiernictwo |

0,0 |

0,2 |

–0,2 |

0,0 |

1,0 |

–1,0 |

| Dział E – Budownictwo; Górnictwo |

17,6 |

11,0 |

+6,6 |

10,9 |

9,9 |

+1,0 |

| Dział F – Budowa maszyn; Oświetlenie; Ogrzewanie; Uzbrojenie; Technika minerska |

17,6 |

9,7 |

+7,9 |

14,1 |

9,9 |

+4,2 |

| Dział G – Fizyka |

11,8 |

12,1 |

–0,3 |

8,6 |

11,2 |

–2,6 |

| Dział H – Elektrotechnika |

5,9 |

4,7 |

+1,2 |

3,1 |

5,4 |

–2,3 |

| RAZEM |

100,0 |

100,0 |

|

100,0 |

100,0 |

|

Źródło: opracowanie IBnGR na podstawie http://www.uprp.pl

Biorąc pod uwagę wynalazki zgłoszone do opatentowania przez pomorskich twórców sumarycznie od początku 2022 r., największe dodatnie odchylenie w ich strukturze dotyczy również działu F, sięgając poziomu +4,2 pkt. proc.

Ważniejsze wydarzenia11

Navblue otworzy biuro w Gdańsku

Spółka Navblue, będąca częścią Airbusa, otwiera swoje biuro w Gdańsku. Navblue specjalizuje się w zakresie operacji lotniczych, natomiast gdański oddział będzie się zajmował m.in. produkcją baz danych oraz tworzeniem oprogramowania dla branży lotniczej.

Modernizacja elektrociepłowniczego laboratorium

PGE Energia Ciepła w Gdańsku i Gdyni dokonało modernizacji swojego laboratorium chemicznego. Zostało ono wyposażone w nowoczesne oprzyrządowanie zdolne do precyzyjniejszych badań powietrza, wody i gleby.

Nabrzeże Holenderskie zostanie zmodernizowane

Znajdujące się w Porcie Gdynia Nabrzeże Holenderskie zostanie zmodernizowane – w ramach inwestycji m.in. przebudowana zostanie nawierzchnia kolejowo‑drogowa, a także zbudowana zostanie sieć zasilająca portowe żurawie. Projekt będzie kosztował 32 mln zł i zostanie zrealizowany do końca 2023 r.

Niebawem rozbudowa DCT

Gdański terminal kontenerowy DCT zostanie rozbudowany o trzecie nabrzeże głębokowodne. Dzięki przedsięwzięciu zdolności przeładunkowe terminalu zwiększą się o 1,5 mln TEU do poziomu 4,5 mln TEU. Tym samym DCT stanie się jednym z największych obiektów tego typu w całej Europie.

Powstaje Centrum Offshore

Gdyński Uniwersytet Morski buduje w Gdańsku Centrum Offshore, które będzie się składało z dwóch budynków, o łącznej powierzchni 5,5 tys. m². Jak mówi rektor Uniwersytetu, prof. Adam Weintrit, Centrum będzie „siedzibą certyfikowanych laboratoriów, których funkcjonowanie wpisuje się w proces przygotowania i realizacji inwestycji w morską energetykę wiatrową. Powstanie Centrum Offshore, umożliwi prowadzenie kompleksowych, specjalistycznych prac badawczych i rozwojowych na potrzeby innowacyjnego przemysłu morskiego”.

Kolejne firmy IT w Gdańsku

Do Arkońska Business Park w Gdańsku wprowadza się znana polska firma z branży IT All for One Poland, która działa na rynku usług SAP. Z kolei w Olivia Business Centre swoje biuro będzie miała międzynarodowa firma iTechArt z siedzibą w Nowym Jorku, również działająca w sektorze IT.

Połączenie Lotosu i Orlenu staje się faktem

98,89 proc. akcjonariuszy Lotosu oraz 98,28 proc. akcjonariuszy Orlenu zagłosowało – podczas walnych zgromadzeń poszczególnych spółek – za przyjęciem uchwały połączeniowej. Udział Skarbu Państwa w połączonym koncernie będzie wynosił około 35 proc.

Microsoft stworzy cyfrowego bliźniaka rafinerii

Amerykański gigant pomoże Grupie Lotos w stworzeniu tzw. cyfrowego bliźniaka rafinerii, czyli jej wiernego, digitalnego odwzorowania, pozwalającego lepiej przewidywać oraz reagować na potencjalne problemy awarie. Będzie to pierwsze zastosowanie tej technologii w polskiej branży naftowo‑gazowej.

Sunreef Yachts zainwestuje w Zjednoczonych Emiratach Arabskich

Gdańska firma specjalizująca się w produkcji luksusowych jachtów otworzy zakład produkcyjny w Zjednoczonych Emiratach Arabskich. Jak mówi jej prezes, Francis Lapp, wynika to z rosnącego popytu na jachty w rejonie Bliskiego Wschodu, Azji oraz Australii. Niezależnie od tej inwestycji, kontynuowana będzie działalność gdańskiego zakładu spółki.

Pomorze z największym magazynem energii?

PGE ma w planach budowę Bateryjnego Magazynu Energii Elektrycznej przy Elektrowni Szczytowo‑Pompowej Żarnowiec. Jego moc ma wynieść przynajmniej 200 MW, natomiast pojemność – ponad 280 MWh, co uczyni go jednym z największych w Europie.

Albatros przekazany Marynarce Wojennej

Gdańska stocznia Remontowa Shipbuilding ukończyła budowę niszczyciela min Albatros i przekazała go Polskiej Marynarce Wojennej.

Kolejne projekty Stoczni Crist

Stocznia Crist przygotowuje dwie konstrukcje dla konsorcjum Femern Link Contractors, które posłużą w projekcie budowy podmorskiego tunelu łączącego Danię i Niemcy. Gdyński zakład wybuduje jednostkę do układania żwiru na dnie morza oraz specjalny ponton do transportowania elementów tunelu.

Za nami Baltic Ports Conference

W Gdyni odbyła się Konferencja Portów Bałtyckich. Dyskusja podczas spotkania została zdominowana przez temat rosyjskiej agresji na Ukrainę, a co za tym idzie – bezpieczeństwa. Uczestnicy konferencji rozmawiali też m.in. o tym, w jaki sposób wojna zmieniła dotychczasowe korytarze transportowe i co to oznacza dla bałtyckich portów morskich.

LPP otworzyło Fulfillment Center

Gdański potentat z branży odzieżowej otworzył nowy magazyn zlokalizowany pod Pruszczem Gdańskim. Choć będzie on wysoce zautomatyzowany, to władze spółki twierdzą, że znajdzie w nim docelowo zatrudnienie około 2 tys. osób.

Kolejowe połączenie kontenerowe z Czechami

Firma Metrans otwiera kolejowe połączenie kontenerowe między czeską Ostrawą a gdańskim terminalem DCT. Pociągi będą kursowały trzy razy w tygodniu i, co ciekawe, będą miały długość 750 m zamiast 650 m, co zwiększy możliwości przewozowe o 15 proc.

Amerykańska firma półprzewodnikowa w Gdańsku

Solidigm – amerykańska firma działająca w branży półprzewodnikowej, należąca do koncernu SK hynix, otworzy w Gdańsku do końca roku swoje pierwsze polskie centrum operacyjne. Będzie ono zlokalizowane w budynku Alpha Airport City.

W Gdańsku powstanie elektrownia gazowo‑parowa

Na terenach Lotosu ma zostać zbudowana elektrownia gazowo‑parowa o mocy 450‑600 MW. Jej powstanie jest planowane na 2026 r., a nakłady inwestycyjne, wynoszące około 2,5 mld zł, ma pokryć PKN Orlen.

Odchodzi wieloletni prezes Hestii

Piotr Maria Śliwicki, kierujący sopocką firmą ubezpieczeniową już od ponad 30 lat, podjął decyzję o rezygnacji z piastowanego stanowiska w dniu 1 stycznia 2023 r. Był z nią związany od początku działalności spółki.

1 za: https://finanse.gazetaprawna.pl/artykuly/8563188,glapinski-inflacja-stopy-procentowe-rpp-koniunktura.html

2 za: https://www.money.pl/gospodarka/nowa-czlonkini-rpp-uderza-w-glapinskiego-jego-zdolnosc-do-przekonania-do-czegokolwiek-nie-jest-wysoka-6810511886563936a.html

3 za: https://stat.gov.pl/obszary-tematyczne/ceny-handel/wskazniki-cen/wskazniki-cen-towarow-i-uslug-konsumpcyjnych-pot-inflacja-/miesieczne-wskazniki-cen-towarow-i-uslug-konsumpcyjnych-od-1982-roku/

4 za: https://businessinsider.com.pl/gospodarka/inflacja-w-niemczech-bije-rekordy-podwyzki-cen-dwucyfrowe/j4ebdds

5 za: https://www.money.pl/gospodarka/wskaznik-pmi-dla-przemyslu-w-polsce-we-wrzesniu-2022-r-s-p-global-6818943795891008a.html oraz https://www.money.pl/gospodarka/wskaznik-pmi-dla-przemyslu-wrzesien-2022-r-niemcy-i-strefa-euro-oto-najnowsze-dane-6818959491414880a.htm

6 za: https://tvn24.pl/biznes/z-kraju/budownictwo-produkcja-budowlano-montazowa-za-wrzesien-i-liczba-rozpoczetych-budow-dane-gus-6173582 oraz https://www.muratorplus.pl/biznes/raporty-i-prognozy/koniunktura-w-budownictwie-gospodarcza-pazdziernik-2022-aa-Da3o-FMr4-puty.html

7 za: https://www.bankier.pl/wiadomosc/Sprzedaz-detaliczna-w-Polsce-wrzesien-2022-8426616.html

8 źródło: https://stat.gov.pl/

9 za: https://www.kpk.gov.pl/european-innovation-scoreboard-2022-ue-wyprzedzila-japonie oraz https://research-and-innovation.ec.europa.eu/knowledge-publications-tools-and-data/publications/all-publications/european-innovation-scoreboard-2022_en

10 za: https://www.gov.pl/web/ncbr/ncbr-a-rankingi-innowacyjnosci oraz https://www.globalinnovationindex.org/gii-2022-report#

11 W niniejszym podrozdziale wykorzystano informacje pochodzące m.in. z portalów https://www.trojmiasto.pl/ oraz https://pomorskie.eu/