Rozmowę prowadzi Leszek Szmidtke, dziennikarz PPG i Radia Gdańsk.

Leszek Szmidtke: Co przyciąga do Trójmiasta firmy takie jak Thomson Reuters?

Adam Sikorski: Przede wszystkim wysoko wykwalifikowane kadry. Kiedy kilka lat temu osiedlaliśmy się w Trójmieście, nie mieliśmy dużej konkurencji i dlatego stosunkowo łatwo mogliśmy znaleźć dobrze wykwalifikowanych pracowników.

Niewielka liczba firm zagranicznych mogła mieć też ujemne strony. Czy nie brakowało ludzi z doświadczeniem?

Gdyński oddział Thomson Reuters powstał na bazie firmy EcoWin, która została kupiona w 2005 r., więc mieliśmy specjalistów. Drugim źródłem wykwalifikowanych pracowników były inne oddziały firmy, znajdujące się na niemal wszystkich kontynentach. Kiedy w 2005 r. zapadały decyzje o lokalizacji biura w Europie Środkowo‑Wschodniej, konkurentami były Budapeszt oraz Bratysława, jednak ostatecznie firma osiadła w Trójmieście.

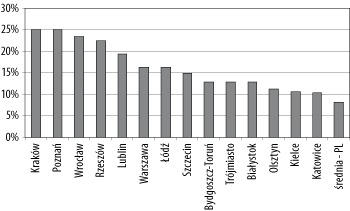

Większość firm z branży usług informacyjnych działa w Warszawie, Krakowie lub Wrocławiu. Oprócz odpowiednich zasobów ludzkich, jakie jeszcze argumenty zdecydowały o lokalizacji na Pomorzu?

Właśnie duża liczba firm w wymienionych przez pana miastach kazała szukać innego miejsca spełniającego nasze oczekiwania. Gdańsk i Gdynia mają wiele uczelni. Corocznie tysiące absolwentów kończy szkoły wyższe w Trójmieście. Są oni odpowiednio przygotowani do pracy w takiej firmie jak Thomson Reuters.

W 2005 r. w Gdańsku i Gdyni nie było zbyt dużo powierzchni biurowych. Czy stanowiło to jakąś barierę?

Siedziba firmy EcoWin znajdowała się w Gdańsku i tam pracowało koło 30 osób. Dlatego początkowo właśnie w Gdańsku szukaliśmy biura. Niestety, mimo wydatnej pomocy władz miasta nie udało się znaleźć tak dużej powierzchni, żeby oddział Thomson Reuters mógł się rozwinąć do zakładanej wielkości. Dlatego osiedliliśmy się w Gdyni.

Czy oprócz odpowiednich kadr, powierzchni biurowych i dobrej komunikacji przy wyborze miejsca brano pod uwagę inne argumenty, na przykład jakość życia?

Jakość życia ma znaczenie, szczególnie gdy trzeba ludzi sprowadzać z innych miast lub krajów. Standard Gdańska lub Gdyni jest wysoki, jest morze, wiele propozycji kulturalnych. Miasta nie są zbyt duże, dzięki temu nie ma znacznych problemów komunikacyjnych i ludzie chętnie się tu przeprowadzają. Podobnie zachowują się obcokrajowcy. Około 10 proc. pracowników gdyńskiego oddziału pochodzi z innych krajów i chyba dobrze się im mieszka w Trójmieście.

Jakość życia nie jest oczywiście czynnikiem decydującym, ale kiedy te najważniejsze są porównywalne, jest miejsce na mniej ważne i one często decydują o tym, gdzie ulokuje się firma.

Czy wysoka jakość życia jest czynnikiem ważnym również dla szefów decydujących o lokalizacji?

Nie jest to oczywiście czynnik decydujący, ale kiedy te najważniejsze są porównywalne, jest miejsce na mniej ważne i one często decydują o tym, gdzie ulokuje się firma.

Zaangażowanie władz samorządowych jest chyba silniejszym argumentem?

Zdecydowanie, i nie tylko wtedy, gdy szuka się miejsca na inwestycje. Dobry kontakt z lokalną władzą bardzo pomaga w prowadzeniu biznesu, szczególnie kiedy trwa proces inwestycyjny. Jest wiele spraw, które wymagają na bieżąco konsultacji, czasami nawet pomocy. Dlatego zainteresowanie samorządów jest niezwykle istotne.

Czy władze Gdańska angażowały się w pomoc na tym pierwszym etapie, kiedy szukaliście miejsca na biuro w tym mieście?

Tak. Było poważne zainteresowanie i pomoc. Niestety, wówczas nie było w Gdańsku dużych powierzchni biurowych odpowiadających naszym potrzebom.

Jak się układa współpraca z gdyńskim magistratem?

Poprawnie. Więcej nie mogę powiedzieć, ponieważ dopiero przejmuję obowiązki dyrektora i nie mam jeszcze osobistych doświadczeń.

Niekiedy inwestorzy skarżą się na krótką pamięć władz polskich miast, które wykazują zainteresowanie jedynie do chwili wyboru lokalizacji, ewentualnie do momentu zakończenia procesu inwestycyjnego. Później zaś kontakty się urywają i nikt się już nie interesuje, co dalej się dzieje z danym inwestorem.

Wszystkie ośrodki na całym świecie są w podobnej sytuacji i niezwykle ważne jest, aby bieżące relacje z władzami lokalnymi były ustabilizowane. Istotne jest również, aby oczekiwania obu stron były jasne od pierwszego stadium współpracy i aby strony konsekwentnie przestrzegały ustaleń.

Czy firmy zagraniczne pytają, jak wyglądają kontakty z samorządami na różnych etapach inwestycji?

Tak. Mieliśmy już kilka rozmów z przedstawicielami różnych zagranicznych inwestorów, zastanawiających się nad lokalizacją w Trójmieście. Zawsze pytali o relacje z samorządami. Nasze opinie są traktowane jak referencje. Znane są w Polsce przypadki, że przychylne dla samorządów opinie zachęcały firmy do inwestowania w danym regionie.

W naszej branży sukces lub porażka przedsięwzięcia zależą od ludzi; dostępność kadr również decyduje, czy dana inwestycja trafi w takie lub inne miejsce. Ważnym elementem jest też pewna stabilizacja i przejrzystość prawna.

Czy pozostałe kryteria są dla innych inwestorów podobne?

Oczywiście, w naszej branży sukces lub porażka przedsięwzięcia zależą od ludzi: dostępność kadr również decyduje, czy dana inwestycja trafi w takie lub inne miejsce. Ważnym elementem jest też pewna stabilizacja i przejrzystość prawna.

Jacy byli ludzie, których szukaliście do pracy pięć lat temu, i jak wygląda to dziś?

W tym wypadku nic się nie zmieniło. Szukaliśmy i szukamy ludzi utalentowanych, znających co najmniej dwa języki obce, ambitnych, chcących się rozwijać. Mamy szeroką i zróżnicowaną ofertę pracy.

Absolwenci wyższych uczelni przystępują od razu do pracy czy wymagają dłuższego szkolenia?

Przed przystąpieniem do pracy każda nowo przyjęta osoba jest szkolona. Nie oczekujemy od uczelni absolwentów od razu przygotowanych do przejęcia obowiązków. Szkolenie jest niezbędne, gdyż jesteśmy firmą z nietypowymi wymaganiami. Trwa ono, w zależności od działu, od trzech do sześciu miesięcy.

Czy absolwenci pomorskich uczelni mają kompetencje i kwalifikacje spotykane w innych największych polskich miastach?

Znajdujemy podobnie przygotowanych absolwentów wyższych szkół z Krakowa, Wrocławia oraz Trójmiasta. Nie mamy problemów z obsadzaniem nowych stanowisk, zawsze znajdujemy ludzi odpowiednio wykształconych i przygotowanych.

Thomson Reuters jest globalną korporacją. Jak wypada porównanie polskich uczelni z zagranicznymi?

Wszędzie jest jakaś specyfika. W Polsce ludzie potrafią ciężko i wydajnie pracować, a oprócz tego są twórczy.

Od uczelni oczekujecie wyłącznie dobrze przygotowanych absolwentów?

Nie tylko. Potrzebujemy większego zorientowania na biznes w ogólnie pojętych programach kształcenia. Zacieśniamy współpracę z Wydziałem Ekonomicznym Uniwersytetu Gdańskiego. Jeden z przedmiotów został oparty na produktach Thomson Reuters. Pomogliśmy również w przygotowaniu specjalistycznej pracowni na tym wydziale.

Dynamika zmian w sektorze, w którym funkcjonuje Thomson Reuters, jest bardzo duża. W jakim kierunku obecnie zmierza korporacja?

Widzimy siebie jako przedsiębiorstwo o prawdziwie globalnym charakterze. Korzenie naszej firmy sięgają roku 1851, za pośrednictwem naszych agencji informacyjnych jesteśmy obecni w wielu krajach i miastach od lat. Nasze centrum w Gdyni jest częścią globalnej sieci centrów doskonałości i odgrywa ważną rolę we wspieraniu realizacji tego, co nazywamy dostarczaniem informacji inteligentnej.

Jakie są korzyści dla pomorskiej i polskiej gospodarki płynące z osiedlania się takich firm jak Thomson Reuters?

Thomson Reuters to firma o charakterze globalnym, zatrudniamy 55 tys. osób w 100 krajach. Centrum w Gdyni odgrywa ważną rolę w zaopatrywaniu w niezbędną wiedzę i dane dla światowego „przemysłu finansowego”. W Gdyni zatrudniamy kilkaset osób. Nasi pracownicy mają szansę ubiegania się o pracę we wszystkich krajach, miastach – o ile są odpowiednio wykwalifikowani i oczywiście zainteresowani. Dajemy doświadczenie, kulturę pracy światowej korporacji, które mają ogromne znaczenie na rynku. Jeżeli ktoś z obecnych pracowników zmieni pracę lub założy swoją firmę, na pewno będzie wykorzystywał te atuty.

Mamy coraz lepsze drogi oraz infrastrukturę telekomunikacyjną. Czy firmy nadal będą się lokować wyłącznie w dużych miastach, czy może atrakcyjne staną się na przykład Kartuzy i tam będą stawiane nowe biurowce?

Thomson Reuters nie może wypowiadać się na temat ewentualnych decyzji innych firm, ale nie wydaje się, aby miał nastąpić odwrót od dużych miast. Owszem, światłowody można doprowadzić do wielu miejsc, ale wybudowanie biurowców w Kartuzach i dojeżdżanie do pracy tysięcy osób nie będzie łatwe. Większość naszych pracowników korzysta z komunikacji miejskiej, z pociągów SKM. Czas i pewność dojazdu mają duże znaczenie.

W Trójmieście powoli przybywa firm zagranicznych. Jak duże rezerwy ma pomorski rynek pracy, żeby inwestorzy nie zniechęcali się brakiem wykwalifikowanych kadr?

Oczywiście jest gdzieś granica, której przekroczenie może wywołać taką reakcję potencjalnych inwestorów. Nie możemy spekulować na temat wielkości rezerw na rynku pracy, ale na każdym takim rynku istnieje pewien limit. Aczkolwiek jeżeli rynek pracy jest stabilny i co roku mury uczelni opuszczają nowi absolwenci, to bardzo pomaga firmom takim jak nasza, które poszukują młodych, utalentowanych i wykształconych ludzi.

Dziękuję za rozmowę.