W ostatnim czasie kryzys skupił całą uwagę ekonomistów. W związku z wstrzymywaniem decyzji inwestycyjnych przyhamował on również procesy transgranicznego outsourcingu działalności przedsiębiorstw krajów zamożnych. Można się jednak spodziewać, że proces offshoringu niebawem stanie się znów ważnym tematem dla globalnej gospodarki.

Kilka podstawowych pojęć

Pojęcie offshoring w ogólnym znaczeniu określa transgraniczny outsourcing działalności przedsiębiorstw do tańszych lokalizacji. Offshoring zapoczątkowany został przez procesy outsourcingu, polegające na zlecaniu dostawcom zewnętrznym procesów i usług, które nie stanowiły działalności podstawowej lub kluczowych kompetencji przedsiębiorstwa (ang. outsourcing – outsource-resource-using ). Czasem w ramach outsourcingu następowało wydzielanie procesów przedsiębiorstwa i utworzenie niezależnej firmy, do której przenoszono część pracowników oraz aktywów. W zakres outsourcingu zalicza się zarówno działania indywidualne (np. usługi sprzątania), działania funkcjonalne, jak i całe procesy. W przypadku procesów zleceniobiorca zobowiązuje się do realizacji całej sekwencji zadań oraz ich optymalizacji, a nawet wdrażania nowych technologii i rozwiązań. Największe korzyści z outsourcingu mogą być realizowane przez zlecanie procesów poza granicami kraju zleceniodawcy w poszukiwaniu najtańszych dostawców. Proces ten został określony jako offshoring. Początkowo offshoring szczególnie dynamicznie rozwijał się w sferze produkcji, jednak najbardziej popularny stał się jako określenie w zakresie IT – Offshore IT Outsourcing .

Przyspieszenie procesów offshoringu miało miejsce w latach 90. ubiegłego wieku. Obecnie zarówno rynek, jak i zakres offshoringu rozwijają się bardzo dynamicznie, a zlecane procesy są bardzo zaawansowane.

Biorąc pod uwagę powiązanie podmiotu realizującego procesy i usługi z podmiotem zlecającym, w ramach offshoringu wyróżnić można dwa modelowe podejścia:

- Offshore Outsourcing – inaczej: International Outsourcing – oznaczający zlecanie procesów i usług do podmiotów niepowiązanych z podmiotem zlecającym usługi, oraz

- Captive Offshoring (inaczej: Corporate-owned Offshoring , Captive Centres ) – oznaczający wydzielanie procesów do podmiotów zależnych, umiejscowionych w tańszych lokalizacjach (np. centra księgowania ThomsonReuters lub Arla Foods).

Natomiast wydzielanie usług do krajów sąsiadujących z krajami zlecającymi określane jest jako nearshoring. I tak, dla rynku europejskiego atrakcyjnymi lokalizacjami typu nearshore są: Polska, Czechy, Węgry, Bułgaria, Słowacja, natomiast dla Stanów Zjednoczonych – Meksyk i Kanada.

Offshoring zaawansowanych procesów przyjęło się określać jako BPO (ang. Business Process Offshoring ), a centra, w których lokowane są tego typu usługi – jako centra usług wspólnych/dzielonych SSC (ang. Shared Services Centers ). Do centrów SSC wydzielane są procesy m.in. w sferze: technologii informatycznych, zarządzania danymi, księgowania, badań i rozwoju, usług prawnych, diagnostyki medycznej, obsługi klientów. Przy czym za usługi, których wzrost określany jest jako dojrzały, uważa się: wsparcie informatyczne, usługi w zakresie wsparcia technologicznego, księgowość, usługi zarządzania dokumentami oraz biurowe. Natomiast do najbardziej dynamicznych obszarów offshoringu w zakresie procesów zalicza się: usługi biurowe i kancelarii adwokackich, wsparcie procesów marketingowych, elektroniczne publikowanie dokumentów i ich digitalizacja, zarządzanie wiedzą, wreszcie usługi prawne.

Najbardziej zaawansowaną formą offshoringu typu BPO jest KPO (ang. Knowledge Process Offshoring ). Termin KPO rozpowszechnił się od 2003 r. i dotyczy zaawansowanych technologii, badań inwestycyjnych i finansowych, badań biznesowych, badań rynku, własności intelektualnej. Światowym liderem w świadczeniu usług typu KPO jest Evaluserve. Z badań tej firmy nad rozwojem KPO wynika, że najbardziej dynamicznie rozwijającą się sferą KPO jest LPO (ang. Legal Process Offshoring ), której dynamika wzrostu wyniosła 40 proc. w 2008 i 2009 r. Wśród usług oferowanych w ramach LPO wyróżnić można np.: usługi elektronicznego zarządzania dokumentami prawnymi (w tym np. uaktualnianie baz aktów prawnych), przygotowywanie dokumentów do procesów sądowych, usługi związane z prawami autorskimi (np. w zakresie patentów i znaków towarowych), przygotowywanie dokumentów sądowych, umów i wzorów uchwał, ocena umów (np. umów o zachowaniu poufności, o współpracy).

Podczas gdy tzw. kraje goszczące walczą o pozyskanie kolejnych inwestycji, kraje przenoszące usługi robią bilans efektów procesów offshoringu – oszczędność kosztów dla przedsiębiorstw a utrata miejsc pracy i np. powierzchni biurowych. Przedstawiciele Colliers International podsumowują, że sam rynek londyński stracił przynajmniej 500 000 m2 powierzchni tzw. funkcji back-office na rzecz Indii, natomiast ok. 350 000 m2 powierzchni zostało utracone w wyniku przenoszenia stanowisk pracy do mniej kosztownych części Wielkiej Brytanii.

Szacuje się, że sektor BPO zatrudnia obecnie w Polsce ok. 50 tys. osób, a w ciągu najbliższych lat liczba zatrudnionych w tym sektorze powinna znacząco wrosnąć.

Pozycja Polski w ciągu ostatnich lat

Szacuje się, że sektor BPO zatrudnia obecnie w Polsce ok. 50 tys. osób, a w ciągu najbliższych lat liczba zatrudnionych w tym sektorze powinna znacząco wrosnąć. PAIiIZ, odpowiedzialny w Polsce za pozyskiwanie inwestycji zagranicznych, koordynuje w tej chwili 24 nowe projekty związane z centrami usług.

Zdaniem przedstawicieli Colliers International, zainteresowanie inwestorów krajami Europy Środkowo‑Wschodniej jako lokalizacji centrów typu BPO powinno utrzymywać się przynajmniej przez 6–7 najbliższych lat. Do tej pory Polska zajmowała bardzo silną pozycję w czołówce wszelkich światowych rankingów atrakcyjności inwestycyjnej. Warto jednak zwrócić uwagę na zmiany, jakie zaszły w 2008 i 2009 r. na rynku usług centrów BPO, które silnie dotyczą Polski.

Takie miasta jak Warszawa, Praga, Budapeszt przestały być już najbardziej atrakcyjnymi kosztowo lokalizacjami. Jednakże ich potencjał jako miejsc alokacji wyspecjalizowanych centrów usług jest cały czas wysoki. Wśród przyszłościowych miast pod względem kosztów i możliwości absorpcji wykwalifikowanej kadry postrzega się m.in. Szczecin, Toruń, Bydgoszcz, Rzeszów, Belgrad, Kijów, Rygę.

Po pierwsze, wraz z dużym zainteresowaniem przenoszenia usług do tańszych lokalizacji przez kraje rozwinięte zauważalny jest proces konsolidacji tej działalności w odniesieniu do tzw. krajów goszczących. W efekcie zmniejsza się liczba krajów, w których lokalizowane są centra BPO.

Po drugie, zmieniają się również preferencje w zakresie miast wybieranych na lokalizacje centrów usług. Doceniane są aglomeracje, w których nie ma zlokalizowanych wielu inwestycji, ze względu na mniejszą konkurencję o wykwalifikowanych pracowników. Miasta o mniejszym doświadczeniu i słabszych kwalifikacjach w oczach inwestorów przyciągają proste usługi w sferze IT, call center czy procesowania transakcji. Natomiast w aglomeracjach o dużym doświadczeniu chętnie lokalizowane są centra bardziej wyspecjalizowanych usług, np. prognozowanie, analiza biznesowa, doradztwo, zarządzanie relacjami. Z raportu A.T. Kearney i Colliers International wynika, że takie miasta jak: Warszawa, Praga, Budapeszt przestały być już najbardziej atrakcyjnymi kosztowo lokalizacjami. Jednakże ich potencjał jako miejsc alokacji wyspecjalizowanych centrów usług jest cały czas wysoki. Wśród przyszłościowych miast pod względem kosztów i możliwości absorpcji wykwalifikowanej kadry w Polsce postrzega się natomiast: Szczecin, Toruń, Bydgoszcz, Rzeszów, a poza Polską: Belgrad, Kijów, Rygę. W matrycy A.T. Kearney i Colliers International określanej przez parametry, tj. poziom doświadczenia w usługach dla centrów BPO/SSC (pomiędzy niski a wysoki) oraz poziom kosztów niezbędnych do utworzenia centrów (pomiędzy niskie a wysokie) w podobnym miejscu znalazły się takie aglomeracje jak: Brno, Gdańsk, Łódź, Poznań, Wrocław i Kraków, przy czym Gdańsk umieszczony został w matrycy w miejscu określającym poziom kosztów na poziomie najwyższym z wyżej wymienionych miast.

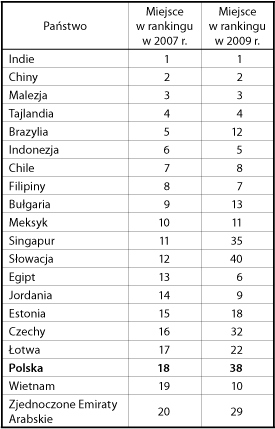

Po trzecie, z analizy atrakcyjności inwestycyjnej przygotowywanej przez A.T. Kearney (A.T. Kearney Global Services Location Index) wynika, że pozycja krajów Europy Środkowo‑Wschodniej w 2009 r. bardzo spadła w porównaniu z 2007 r. Z rankingu wynika osłabienie atrakcyjności inwestycyjnej nowych państw UE na korzyść takich państw jak Tunezja, Egipt, Jordania. W obu rankingach na trzech pierwszych miejscach znalazły się kolejno: Indie, Chiny i Malezja.

Duże osłabienie pozycji Polski oraz nowych krajów członkowskich UE w rankingu atrakcyjności inwestycyjnej jest podyktowane raptownym wzrostem kosztów wynikających w dużej mierze z umocnienia się walut regionu oraz dynamiki wzrostu wynagrodzeń.

Tak duże osłabienie pozycji Polski oraz nowych krajów członkowskich UE w rankingu jest podyktowane raptownym wzrostem kosztów wynikających w dużej mierze z umocnienia się walut regionu oraz dynamiki wzrostu wynagrodzeń.

Tabela 1. Kraje o najwyższej atrakcyjność inwestycyjnej dla globalnych usług biznesowych

Źródło: A.T. Kearney, 2009