Wstęp

Polska gospodarka w III kwartale br. funkcjonowała w realiach spadającej inflacji – we wrześniu uległa ona obniżeniu po raz siódmy z rzędu w ujęciu miesięcznym, osiągając poziom 8,2 proc., czyli najniższy od listopada 2021 r. W porównaniu z inflacyjnym szczytem, odnotowanym w naszym kraju w lutym br., wrześniowy poziom inflacji był o ponad 10 pkt. proc. niższy. Z dostępnych w tym momencie danych widać, że trend ten znalazł swoją kontynuację również na początku IV kwartału br. – według październikowego tzw. szybkiego odczytu Głównego Urzędu Statystycznego wyniosła ona 6,5 proc. Z punktu widzenia Rady Polityki Pieniężnej tempo spadku inflacji było na tyle zadowalające, że zdecydowała ona o obniżeniu stóp procentowych podczas wrześniowego (o 75 pkt. bazowych) oraz październikowego (o 25 pkt. bazowych) posiedzenia. Tym samym wysokość stopy referencyjnej kształtuje się na poziomie 5,75 proc., a zatem najniższym od maja ub.r.

Zdaniem wielu ekonomistów okres szybkiego hamowania inflacji dobiega jednak końca i jest mało prawdopodobne, by w horyzoncie najbliższych kilkunastu miesięcy poziom inflacji spadł do poziomu celu NBP, czyli 2,5 proc. Szczególnie, że w ostatnich miesiącach, w których spadek inflacji w ujęciu miesięcznym przekraczał 1,5 pkt. proc., dynamika ta była „pompowana” takimi czynnikami, jak sezonowy spadek cen żywności, czy utrzymywanie relatywnie niskiego poziomu cen paliw. Co więcej, w nadchodzących miesiącach możemy spodziewać się też końca obniżki VAT na żywność czy zamrożenia cen prądu i gazu. A dochodzą do tego przecież jeszcze kolejne czynniki, takie jak np. wzrost świadczenia tzw. 500+ do 800 zł, a także zapowiadane podwyżki płac w sektorze publicznym, w tym przede wszystkim w oświacie1 czy znaczny wzrost płacy minimalnej.

GUS ocenił na początku września, że w II kwartale br. wyrównany sezonowo Produkt Krajowy Brutto spadł o 1,4 proc. w ujęciu rok do roku. Po raz ostatni z tak dużym spadkiem tego wskaźnika mieliśmy do czynienia w 2020 r., gdy dotknęła nas pandemia COVID‑19. Na obserwowane pogorszenie sytuacji wpływa w dużej mierze spadek krajowego popytu, w tym przede wszystkim obniżona konsumpcja gospodarstw domowych. Według prognoz dane za III kwartał powinny być jednak korzystniejsze – ekonomiści ankietowani przez agencję Bloomberg spodziewają się wzrostu PKB o 0,5 proc. w porównaniu z III kwartałem 2022 r., co ma być zasługą „odbicia” wydatków konsumenckich oraz wzrostu eksportu netto polskiej gospodarki2.

O ile – w ujęciu rocznym – PKB Polski w ubiegłym roku urósł o 5,1 proc., o tyle w tym roku może on finalnie spaść do zera, co prognozują m.in. eksperci Banku BNP Paribas. Przewidują oni natomiast, że w kolejnych dwóch latach będziemy mieli do czynienia ze wzrostem rzędu 3 proc. w 2024 r. oraz 3,5 proc. w 2025 r., czego źródłem będzie m.in. wyższa aktywność zakupowa Polaków, o czym świadczyć mogą systematycznie poprawiające się nastroje gospodarstw domowych. W praktyce wiele będzie jednak zależało m.in. od koniunktury zagranicznej, w tym przede wszystkim u najważniejszych kooperantów polskiej gospodarki, czyli Niemiec, które od dłuższego czasu zmagają się ze stagnacją3.

Najważniejsze wnioski

- W III kwartale br. Barometr Koniunktury Pomorza drugi raz z rzędu osiągnął wartość dodatnią. Była ona najwyższa od II kwartału 2022 r.

- Pomimo coraz bardziej optymistycznych sygnałów płynących z regionalnej gospodarki, pomorscy przedsiębiorcy nadal spoglądają w przyszłość z dużą dozą niepokoju.

- Między lipcem a wrześniem br. stopa bezrobocia na Pomorzu uległa nieznacznemu wzrostowi. Na koniec kwartału była ona o 0,4 pkt. proc. niższa niż w skali ogólnokrajowej. Ostatni raz tak niska różnica odnotowana została w październiku 2021 r.

- Wartości pomorskiego eksportu i importu były w III kwartale br. niemalże identyczne. Saldo międzynarodowej wymiany handlowej po raz pierwszy od dwóch kwartałów przyjęło wartość ujemną.

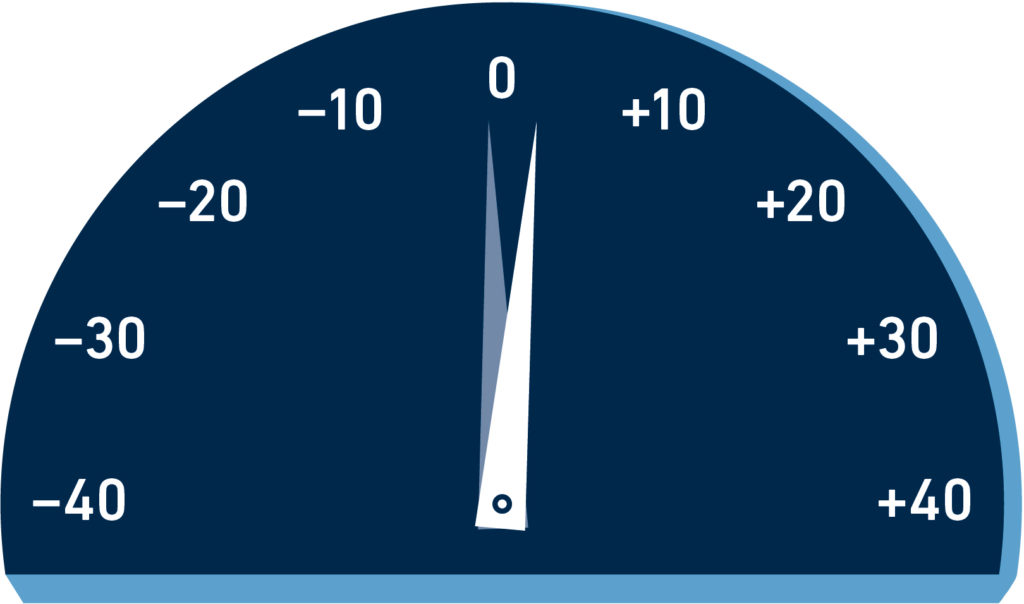

Barometr Koniunktury Pomorza

Strzałka biała ukazuje wartość wskaźnika w III kwartale 2023 r. (+2,3), strzałka niebieska wskazuje wynik za III kwartał 2022 r. (−0,9).

Koniunktura

W III kwartale 2023 r. Barometr Koniunktury Pomorza osiągnął wartość 2,3 pkt., będącą o 2,1 pkt. wyższą niż kwartał wcześniej oraz o 3,2 pkt. wyższą niż w analogicznym okresie 2022 r. Wartość ta była zarazem najwyższa od II kwartału 2022 r., kiedy to wyniosła 3,2 pkt. Po raz pierwszy od tego czasu Barometr Koniunktury Pomorza znalazł się również „na plusie” we wszystkich trzech miesiącach kwartału, wynosząc odpowiednio: 0,3 pkt. w lipcu, 3,1 pkt. w sierpniu oraz 3,4 pkt. we wrześniu. Wartość analizowanego wskaźnika rośnie nieustannie od trzech miesięcy – ostatni raz tak długa dobra passa miała miejsce dokładnie dwa lata temu, co swoją drogą najlepiej świadczy o tym, w jak niestabilnym i dynamicznie zmieniającym się otoczeniu funkcjonuje obecnie pomorska gospodarka. Czy po okresie „sztormu” można powiedzieć, że nareszcie wróciła ona na tory spokojnego, systematycznego rozwoju? Więcej na ten temat będziemy w stanie powiedzieć po analizie danych za ostatni kwartał br.

W III kwartale 2023 r. Barometr Koniunktury Pomorza osiągnął wartość 2,3 pkt., będącą najwyższą od II kwartału 2022 r. Czy po okresie „sztormu” można powiedzieć, że pomorska gospodarka nareszcie wróciła na tory spokojnego, systematycznego rozwoju?

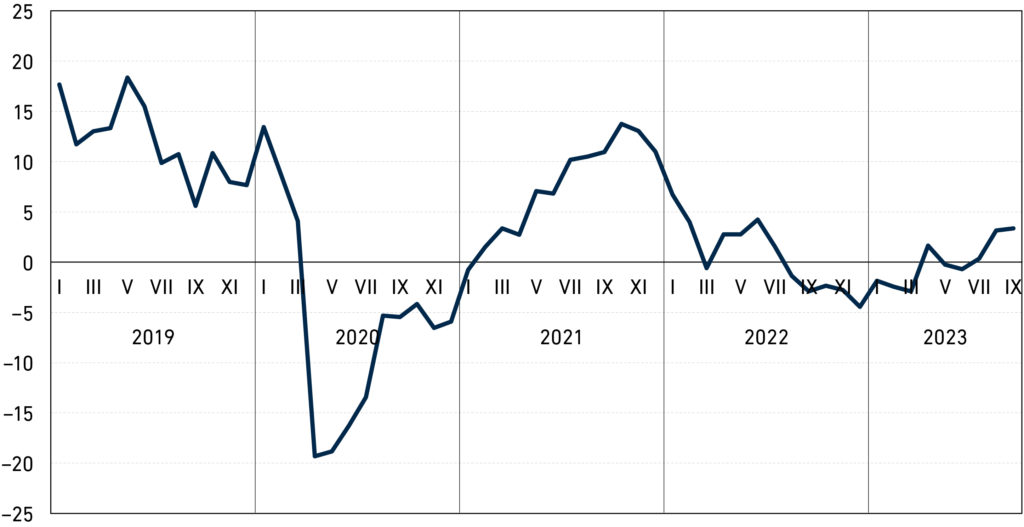

Rysunek 1. Barometr Koniunktury Pomorza w latach 2019–2023

Przedział wahań wskaźnika wynosi od −100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: Opracowanie IBnGR na podstawie danych GUS.

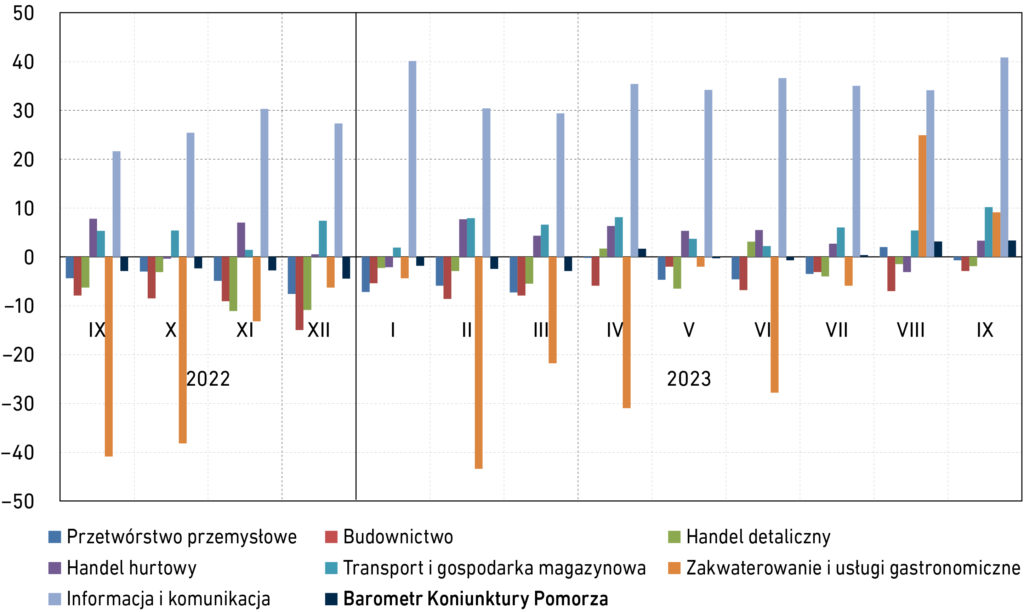

Wskaźnik bieżącej ogólnej sytuacji przedsiębiorstw4 przyjął w III kwartale br. dodatnie wartości w czterech spośród siedmiu analizowanych branż. Przypomnijmy, że w dwóch poprzednich kwartałach głosy pozytywne przeważały wśród pomorskich przedsiębiorców jedynie w trzech sektorach. Wracając jednak do okresu między lipcem a wrześniem br., zdecydowanie najlepiej bieżącą sytuację swoich firm oceniali przedsiębiorcy z sektora informacji i komunikacji, w których przypadku wartość analizowanego wskaźnika (+36,6 pkt.) była najwyższa od IV kwartału 2021 r. Nie widać zatem, by pomorskie firmy działające w obszarze IT dosięgnął w dużym stopniu zapowiadany kryzys tej branży. Jak mówi Konrad Weiske, prezes giełdowej spółki Spyrosoft: „spowolnienie gospodarcze na całym świecie przyhamowało cyfryzację przedsiębiorstw i oznacza nie tylko mniej nowych projektów, ale też mniejsze budżety niż w czasach pandemicznej hossy technologicznej i boomu na rynku start‑upów. (…) Rok 2023 będzie okresem stagnacji i spadków. W przyszłym roku powinno być trochę lepiej, ale nie widzę przesłanek do silnego ożywienia”5.

Sektorem, w którym w III kwartale br. wyraźnie przeważały na Pomorzu pozytywne opinie, był obszar zakwaterowania i usług gastronomicznych (+9,4 pkt.). Trzeba jednak zauważyć, że początek kwartału wcale nie zapowiadał dobrych nastrojów na jego koniec – tegoroczny lipiec był bowiem nad Bałtykiem dość chłodny i deszczowy, co zniechęcało turystów do wizyt nad morzem. W miesiącu tym, w województwie pomorskim, wskaźnik bieżącej ogólnej sytuacji przedsiębiorstw osiągnął przez to w tej branży wartość 5,9 pkt. Sezon został jednak „uratowany” przez znacznie bardziej korzystny pogodowo sierpień, a także wyjątkowo ciepły wrzesień, który w pewnym stopniu zrekompensował regionalnym reprezentantom sektora nieudany lipiec.

Sezon turystyczny został na Pomorzu „uratowany” przez korzystny pogodowo sierpień, a także wyjątkowo ciepły wrzesień, który w pewnym stopniu zrekompensował regionalnym reprezentantom branży zakwaterowania i usług gastronomicznych nieudany lipiec.

Pozostałymi dwoma branżami, w wypadku których w analizowanym kwartale wskaźnik bieżącej ogólnej sytuacji przedsiębiorstw znalazł się powyżej zera, były: transport i gospodarka magazynowa (+7,2 pkt.) oraz handel hurtowy (+1,0 pkt.). W pierwszym z tych sektorów wartość ta była najwyższa od IV kwartału 2019 r. i zmian w gospodarce wywołanych pandemią. Na bardzo dobrą sytuację tego sektora przekłada się w znacznym stopniu stale rozwijający się w naszym regionie obszar gospodarki magazynowej. Jak mówi Marzena Taube, Regional Leasing Director w 7R: „widzimy rosnące zainteresowanie rynkiem pomorskim ze strony najemców poszukujących wysokiej klasy magazynów. Spodziewamy się, że aktywność ta będzie systematycznie rosła”6.

Obszarami pomorskiej gospodarki, w których w III kwartale br. przeważały oceny negatywne, były: przetwórstwo przemysłowe (−0,7 pkt.), handel detaliczny (−2,5 pkt.) oraz budownictwo (−4,3 pkt.). W wypadku przetwórstwa przemysłowego, omawiany kwartał był zatem piątym z rzędu z wartością poniżej zera. Jeszcze dłużej negatywne oceny przeważają w pozostałych sektorach; w wypadku handlu – już siedem kwartałów z rzędu, natomiast w wypadku budownictwa – sześć. Na temat tego, z czego wynikać może ta sytuacja oraz czy w nadchodzących miesiącach możemy spodziewać się pozytywnego przełamania, więcej w dalszej części analizy, poświęconej działalności przedsiębiorstw.

Rysunek 2. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w okresie 09.2022–09.2023 r.

Przedział wahań wskaźnika wynosi od −100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: Opracowanie IBnGR na podstawie danych GUS.

W wypadku pięciu spośród siedmiu badanych branż – a zatem identycznie, jak w II kwartale br. – bieżąca ogólna sytuacja przedsiębiorstw w III kwartale 2023 r. była na Pomorzu lepsza niż przeciętnie w kraju. W największym stopniu dotyczyło to sektorów: przetwórstwa przemysłowego (+13,7 pkt. względem Polski ogółem) oraz informacji i komunikacji (+11,4 pkt.). Grupę tę uzupełniły obszary: zakwaterowania i usług gastronomicznych (+6,9 pkt.), transportu i gospodarki magazynowej (+6,3 pkt.) oraz budownictwa (+4,3 pkt.). Na drugim biegunie znaleźli się natomiast pomorscy przedsiębiorcy działający w sektorze handlu – w wypadku hurtowego wskaźnik wyniósł −2,4 pkt., natomiast detalicznego: −3,6 pkt. Szczególnie martwić może sytuacja tego ostatniego, gdyż był to już szósty kwartał z rzędu (1,5 roku), w którym wartość tego wskaźnika odstaje in minus względem Polski ogółem.

Reprezentanci pięciu spośród siedmiu badanych sektorów ocenili bieżącą ogólną sytuację swojego przedsiębiorstwa lepiej niż przed kwartałem (w poprzednim kwartale taka sytuacja miała miejsce w sześciu branżach). Również i tutaj ujemne wartości dotyczyły działalności handlowej: −1,9 pkt. względem II kwartału br. w handlu detalicznym oraz −4,7 pkt. w handlu hurtowym. Z kolei w największym stopniu poprawiły się nastroje przedsiębiorców z branży zakwaterowania i usług gastronomicznych (+29,6 pkt.), co nie może dziwić, mając na uwadze, że na analizowany kwartał przypadł szczyt sezonu turystycznego. W pozostałych czterech branżach oceny były nieznacznie wyższe niż przed kwartałem. Wyniosły one odpowiednio: +2,5 pkt. w sektorze transportu i gospodarki magazynowej, +2,4 pkt. w przetwórstwie przemysłowym, +1,2 pkt. w informacji i komunikacji oraz +0,6 pkt. w budownictwie.

Pomimo stale rosnących wartości Barometru Koniunktury Pomorza i przewagi pozytywnych ocen regionalnych przedsiębiorców w większości analizowanych obszarów gospodarki, pomorskie firmy nadal spoglądają w przyszłość z dużym niepokojem. Świadczą o tym wartości wskaźnika przewidywanej ogólnej sytuacji przedsiębiorstw7, który w III kwartale 2023 r. ukształtował się na poziomie ujemnym w sześciu badanych obszarach gospodarki. Jedyny wyjątek stanowiła branża zakwaterowania i usług gastronomicznych (+25,6 pkt.), jednakże tak wysoka wartość wynika z czynników sezonowych, w tym przede wszystkim korzystnej pogody w sierpniu i wrześniu oraz nadziei na to, że sezon turystyczny – do pewnego stopnia – wydłuży się nawet do października. Z kolei do sektorów, w których przewaga prognoz negatywnych była największa należały: handel detaliczny (−9,5 pkt.), handel hurtowy (-9,4 pkt.) oraz budownictwo (-6,4 pkt.).

Pomimo stale rosnących wartości Barometru Koniunktury Pomorza i przewagi pozytywnych ocen regionalnych przedsiębiorców w większości analizowanych obszarów gospodarki, pomorskie firmy nadal spoglądają w przyszłość z dużym niepokojem.

Nieco bardziej optymistycznym aspektem przytoczonych wyżej danych jest fakt, że wskaźnik przewidywanej ogólnej sytuacji przedsiębiorstw ukształtował się między lipcem a wrześniem br. na poziomie wyższym niż w poprzednim kwartale w czterech spośród analizowanych branż. Dotyczyło to – rzecz jasna – branży zakwaterowania i usług gastronomicznych (+15,3 pkt. względem II kwartału br.), a także przetwórstwa przemysłowego (+2,6 pkt.), handlu hurtowego (+1,2 pkt.) oraz handlu detalicznego (+1,1 pkt.). Z kolei w pięciu spośród siedmiu analizowanych obszarów gospodarki przewidywania dotyczące nadchodzących miesięcy okazały się bardziej korzystne niż przeciętnie w Polsce. Mowa tu o sektorach: zakwaterowania i usług gastronomicznych (+35,1 pkt. względem kraju ogółem), przetwórstwa przemysłowego (+7,6 pkt.), transportu i gospodarki magazynowej (+1,9 pkt.), budownictwa (+1,8 pkt.) oraz informacji i komunikacji (+1,3 pkt.).

Działalność przedsiębiorstw

Na koniec III kwartału 2023 r. w województwie pomorskim zarejestrowanych było 354,4 tys. podmiotów gospodarki narodowej w REGON. Było to o 3,2 tys. (czyli o 0,9 proc.) więcej niż pod koniec poprzedniego kwartału oraz o 12,4 tys. (3,6 proc.) więcej niż w III kwartale 2022 r.

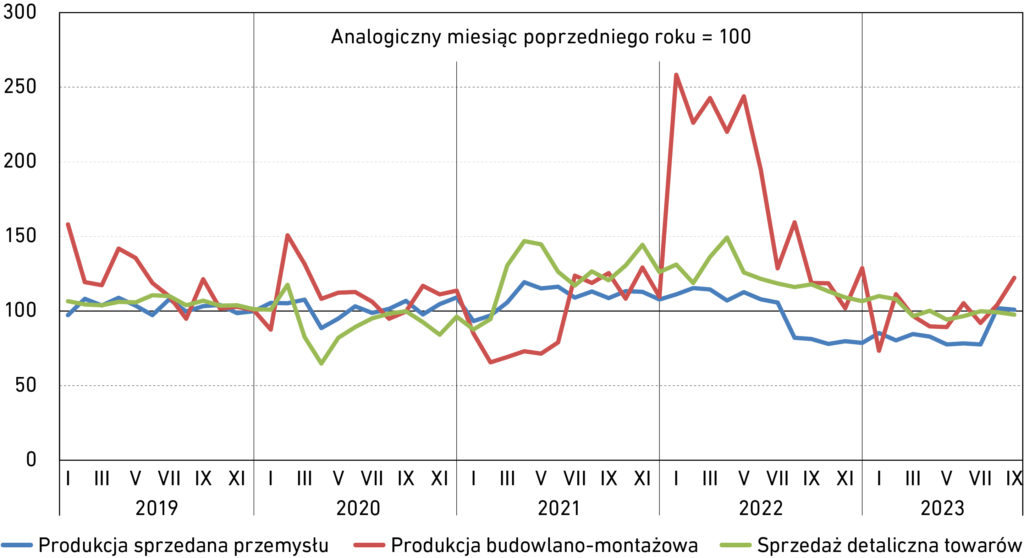

Rysunek 3. Dynamika produkcji sprzedanej przemysłu, produkcji budowlano‑montażowej i sprzedaży detalicznej w województwie pomorskim w latach 2019–2023

Dynamika produkcji sprzedanej przemysłu przedstawiona została w cenach stałych, natomiast produkcji budowlano‑montażowej i sprzedaży detalicznej – w cenach bieżących.

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

Produkcja sprzedana przemysłu

W III kwartale br. ujawniły się pierwsze symptomy ożywienia w sektorze pomorskiego przemysłu. Choć na przestrzeni tego okresu produkcja sprzedana przemysłu liczona w cenach stałych była o 7,5 proc. niższa niż w analogicznym okresie 2022 r., to jednak patrząc na dane miesięczne – sierpniowe i wrześniowe jej wartości były nieznacznie wyższe (odpowiednio o: 1,9 i 0,9 proc.) niż przed rokiem. Sierpniowy odczyt przerwał trwającą 12 miesięcy złą passę, w której odnotowywane wysokości produkcji sprzedanej pomorskiego sektora industrialnego były niższe niż w analogicznych okresach poprzedniego roku.

Oznak ożywienia nie widać w danych dotyczących polskiego przemysłu ogółem – choć z jednej strony między lipcem a wrześniem br. produkcja sprzedana przemysłu była o 2,5 proc. niższa niż przed rokiem (a zatem jej odchylenie in minus było mniejsze niż na Pomorzu), to jednak z drugiej strony wartości w każdym z miesięcy były ujemne, a w dodatku nie widać było po nich trendu wzrostowego. Wrzesień był ósmym miesiącem z rzędu, w którym produkcja sprzedana polskiego przemysłu osiągnęła wartość niższą niż w analogicznym miesiącu 2022 r.

Ważnych informacji na temat aktualnych nastrojów reprezentantów krajowego przemysłu przynosi indeks PMI. O ile w pierwszych dwóch miesiącach III kwartału br. obserwowaliśmy jego dalsze spadki względem wcześniejszych miesięcy (43,5 pkt. w lipcu oraz 43,1 pkt. w sierpniu), o tyle we wrześniu nastąpił jego wzrost (43,9 pkt.). Nie zmienia to jednak faktu, że indeks ten przyjmuje dla Polski „negatywne” – tj. znajdujące się poniżej 50 pkt. – wartości już od blisko 1,5 roku, co wskazuje, że II sektor znajduje się w recesji.

Czy nieznaczny wrześniowy wzrost indeksu PMI uznać należy za jednostkowy „wyskok”, czy też początek poprawy sytuacji w branży przemysłu? Większość ekonomistów jest bliższa tej drugiej opinii. Komentując ostatni wynik PMI, eksperci PKO Banku Polskiego ocenili, że „etap najgłębszego spowolnienia może być już za nami”. Zatem choć dane wciąż wskazują na pogorszenie warunków prowadzenia działalności przemysłowej, to jednak następuje ono w coraz mniejszej skali. Także ekonomiści ING Banku Śląskiego są zdania, że będzie tylko lepiej – „pesymistów ubywa. Widać ożywienie w globalnym przemyśle, co pokazują dane z Azji i poprawa niemieckiego PMI z przemysłu”. Odnośnie do tego ostatniego – warto mieć na uwadze, że pomimo wzrostu nadal znajduje się on poniżej granicy 40 pkt. Wracając jednak do Polski, mimo pewnej dozy optymizmu, nie należy się spodziewać dynamicznego wychodzenia z „dołka” – większość problemów, z jakimi zmaga się od miesięcy nasz II sektor, pozostaje aktualnych, o czym świadczy chociażby spadek zamówień 19. miesiąc z rzędu czy nadal relatywnie słabe perspektywy popytowe8.

Czy nieznaczny wrześniowy wzrost indeksu PMI uznać należy za jednostkowy „wyskok”, czy też początek poprawy sytuacji w branży przemysłu? Większość ekspertów jest bliższa tej drugiej opinii, choć nie należy się spodziewać dynamicznego wychodzenia z „dołka”.

Wydaje się, że pewnego rodzaju receptą na przyspieszenie tempa wychodzenia z kryzysu może być zaznaczenie obecności polskich, w tym również pomorskich, firm w najbardziej perspektywicznych obszarach unijnego rynku. Wśród nich znajduje się bez wątpienia cała gama zagadnień związanych z zieloną transformacją, w których już teraz można znaleźć nasze regionalne akcenty. Jednym z nich jest słupska firma EV Volta, wyróżniona podczas tegorocznej gali Pomorskiej Nagrody „Gryf Gospodarczy” w kategorii start‑up, która zajmuje się projektowaniem oraz produkcją stacji do ładowania pojazdów elektrycznych. Jak mówi jej prezes, Damian Ściepko: „każda firma, będąca w stanie zaproponować dobre rozwiązanie technologiczne, jest dziś w stanie „ugrać” na rynku stacji do ładowania aut elektrycznych coś dla siebie. I nie ma w tym nic dziwnego, jeśli weźmiemy pod uwagę, że ma on w najbliższych latach urosnąć nawet 15‑krotnie”. Myśląc o rozwoju polskiego przemysłu, warto szukać podobnych szans.

Produkcja budowlano‑montażowa

Indeks pomorskiej produkcji budowlano‑montażowej (liczonej w cenach bieżących) po dwóch kwartałach, w których osiągał on wartości niższe niż w analogicznym okresie 2022 r., w III kwartale br. odnotował wzrost, w porównaniu z okresem lipiec–wrzesień ub.r. (o 6,2 proc.). O ile lipcowa wartość indeksu, wynosząca o 8 proc. mniej niż w lipcu 2022 r., nie zapowiadała pozytywnego przełamania, o tyle znacznie korzystniejsze okazały się odczyty za sierpień (+4,3 proc.) oraz wrzesień (+22,2 proc.). Z kolei w skali ogólnopolskiej, III kwartał br. był pierwszy od dokładnie roku, kiedy produkcja budowlano‑montażowa (liczona w cenach stałych) w każdym z miesięcy przekraczała tę sprzed roku – odpowiednio o: 1,1 proc. w lipcu, 3,5 proc. w sierpniu oraz 11,5 proc. we wrześniu.

Rozbijając ostatnią z tych wartości na poszczególne składowe, dynamika produkcji budowlano‑montażowej w obszarze budowy budynków wyniosła 3,9 proc., budowy obiektów inżynierii lądowej i wodnej – 17,9 proc., natomiast robót budowlanych specjalistycznych – 10,0 proc. Z danych tych wynikają dwa godne podkreślenia spostrzeżenia: po pierwsze, po raz pierwszy od października 2022 r. odnotowany został wzrost w segmencie budowy budynków. Po drugie, motorem napędowym sektora nadal – za sprawą finalizacji projektów z poprzedniej perspektywy finansowej UE – pozostaje inżynieria lądowa. Jak jednak zauważają analitycy PKO Banku Polskiego, niebawem sytuacja ulegnie najprawdopodobniej odwróceniu. Ich zdaniem „pogorszy się koniunktura w inżynierii lądowej (okres przejściowy między dwiema perspektywami unijnymi), a poprawi się w segmencie budowy domów (obniżki stóp procentowych, powrót realnych dochodów do wzrostu)”9.

Po raz pierwszy od października 2022 r. odnotowany został wzrost w segmencie budowy budynków, choć motorem napędowym sektora nadal – za sprawą finalizacji projektów z poprzedniej perspektywy finansowej UE – pozostaje inżynieria lądowa.

Ekonomiści ING Banku Śląskiego podkreślają, że wysokość spadku w obszarze budownictwa infrastrukturalnego będzie zależała w dużej mierze od tempa uruchomienia środków unijnych, w tym Krajowego Planu Odbudowy. Zdaniem głównego ekonomisty Banku Crédit Agricole, Jakuba Borowskiego, ożywieniu w tym segmencie sprzyjać będzie bez wątpienia uruchomienie programu „Bezpieczny Kredyt 2%” oraz spadek stóp procentowych. Zaznacza on, że pozytywne sygnały płynące z sektora budownictwa wpisują się w szerszy proces ożywienia gospodarczego w naszym kraju, z jakim mamy dziś do czynienia. Jak prognozuje Borowski, „w kolejnych kwartałach ożywienie to będzie wspierane przez spadek inflacji, oddziałujący w kierunku wzrostu konsumpcji, ożywienie inwestycji mieszkaniowych oraz wzrost popytu zewnętrznego, sprzyjający wzrostowi eksportu i inwestycji przedsiębiorstw”10.

Sprzedaż detaliczna towarów

Przez wszystkie trzy miesiące III kwartału br. wartości indeksu sprzedaży detalicznej towarów (liczonego w cenach bieżących) kształtowały się na Pomorzu na poziomach niższych niż między lipcem a wrześniem 2022 r. – odpowiednio o: 0,2 proc., 0,8 proc. oraz 2,4 proc. Tym samym w ujęciu kwartalnym przeciętna wysokość sprzedaży detalicznej drugi kwartał z rzędu osiągnęła wartość niższą niż przed rokiem, tym razem o 1,1 proc.

Sprzedaż detaliczna towarów – liczona w cenach stałych – kształtowała się na niższym niż przed rokiem poziomie również w skali Polski ogółem – w lipcu o 4,0 proc., w sierpniu o 2,7 proc., natomiast we wrześniu o 0,3 proc. Wrześniowa wartość była dziewiątą z rzędu na poziomie niższym niż przed rokiem, a zarazem najwyższą od stycznia br. Na koniec kwartału mieliśmy do czynienia ze wzrostem sprzedaży detalicznej w grupach: pojazdów samochodowych, motocykli i ich części (+9,8 proc. w ujęciu rok do roku), paliw (+7,5 proc.) oraz farmaceutyków i kosmetyków (+ 0,6 proc.). Największy spadek dotyczył natomiast tekstyliów, odzieży i obuwia (−16,3 proc.), prasy i książek (−16,0 proc.) oraz mebli, RTV i AGD (−12,2 proc.).

Czy w IV kwartale br. będziemy świadkami pozytywnego przełamania? Wydaje się, że jest na to spora szansa. Przeciętny wzrost wynagrodzeń przewyższa poziom inflacji, co z kolei przekłada się na wzrost realnych płac, a co za tym idzie – na poziom zamożności Polaków oraz ich konsumpcji. Dlatego też w opiniach analityków dominują optymistyczne prognozy. Eksperci ING Banku Śląskiego mówią o dalszej odbudowie kondycji konsumentów, wskazując, że konsumpcja będzie głównym motorem wzrostu w 2024 r. Szczególnie, że w nowym roku budżety wielu gospodarstw domowych „wzbogacą się” w związku z podwyższeniem płacy minimalnej, a także podwyżce świadczenia 500+ do 800 zł.

Przeciętny wzrost wynagrodzeń przewyższa poziom inflacji, co z kolei przekłada się na wzrost realnych płac, a co za tym idzie – na poziom zamożności Polaków oraz ich konsumpcji.

Stąd też analitycy Polskiego Instytutu Ekonomicznego prognozują, że konsumpcja prywatna w IV kwartale br. będzie o 1,5 proc. wyższa niż między październikiem a grudniem 2022 r. oraz o 2,8 proc. wyższa w 2024 r. niż w 2023 r. Co więcej, w ich opinii „słabe wyniki w ujęciu rocznym to też po części efekt statystyczny, wynikający z napływu uchodźców z Ukrainy w 2022 r. Jego wpływ jednak stopniowo wygasa, dlatego w kolejnych miesiącach wyniki będą lepsze”11.

Rynek pracy

We wrześniu br. stopa bezrobocia w województwie pomorskim ukształtowała się na poziomie 4,6 proc. Była zatem wyższa o 0,1 pkt. proc. w porównaniu do poziomu odnotowanego w III kwartale 2022 roku jak i o 0,1 pkt. proc. wyższa niż na koniec II kwartału 2023 roku. We wcześniejszych miesiącach III kwartału wyniosła ona 4,4 proc. w lipcu, co było najniższą wartością od sierpnia 2022 r., oraz 4,5 proc. w sierpniu. Z kolei w skali Polski stopa bezrobocia utrzymywała się od czerwca br. na poziomie 5,0 proc. Oznacza to, że na koniec III kwartału br. stopa bezrobocia w województwie pomorskim była o 0,4 pkt. proc. niższa niż w skali ogólnokrajowej. Ostatni raz tak niska różnica odnotowana została w październiku 2021 r. – od tego czasu, aż do sierpnia br., mieściła się ona w granicach 0,5–0,8 pkt. proc. na korzyść Pomorza. Wydaje się, że odnotowany w minionych miesiącach wzrost poziomu bezrobocia może w istotnej mierze wynikać ze spadku liczby miejsc pracy o charakterze sezonowym, których otwieranie się w II kwartale 2023 r. przyczyniło się wówczas – na co zwracaliśmy uwagę w poprzednim numerze „Pulsu Gospodarczego Pomorza” – do delikatnego spadku bezrobocia.

Odnotowany w minionych miesiącach wzrost poziomu bezrobocia może w istotnej mierze wynikać ze spadku liczby miejsc pracy o charakterze sezonowym, których otwieranie się w II kwartale 2023 r. przyczyniło się wówczas do delikatnego spadku bezrobocia.

Podobnie jak w trzech ostatnich kwartałach, województwo pomorskie pod względem wysokości stopy bezrobocia uplasowało się na siódmym miejscu wśród wszystkich polskich regionów. Najlepsza sytuacja na rynku pracy niezmiennie panowała w województwie wielkopolskim, gdzie wartość wskaźnika wynosiła 3,0 proc. Na dalszych pozycjach znalazły się województwa: śląskie (3,7 proc.), małopolskie (4,1 proc.), mazowieckie (4,1 proc.), lubuskie (4,3 proc.) oraz dolnośląskie (4,4 proc.). W porównaniu z danymi z końca II kwartału br., stopa bezrobocia spadła w ośmiu regionach (najwięcej – o 0,4 pkt. proc. w województwie opolskim oraz warmińsko‑mazurskim), w sześciu, w tym na Pomorzu, wzrosła o 0,1 pkt. proc., natomiast w dwóch (dolnośląskim oraz świętokrzyskim) pozostała na niezmienionym poziomie. Z kolei porównując wysokość stopy bezrobocia z września br. z wartościami odnotowanymi dokładnie rok wcześniej, spadła ona w 11 polskich województwach (najwięcej, bo o 0,5 pkt. proc. na Lubelszczyźnie), w jednym (woj. świętokrzyskie), była identyczna, natomiast w czterech, w tym również na Pomorzu, uległa ona nieznacznemu wzrostowi.

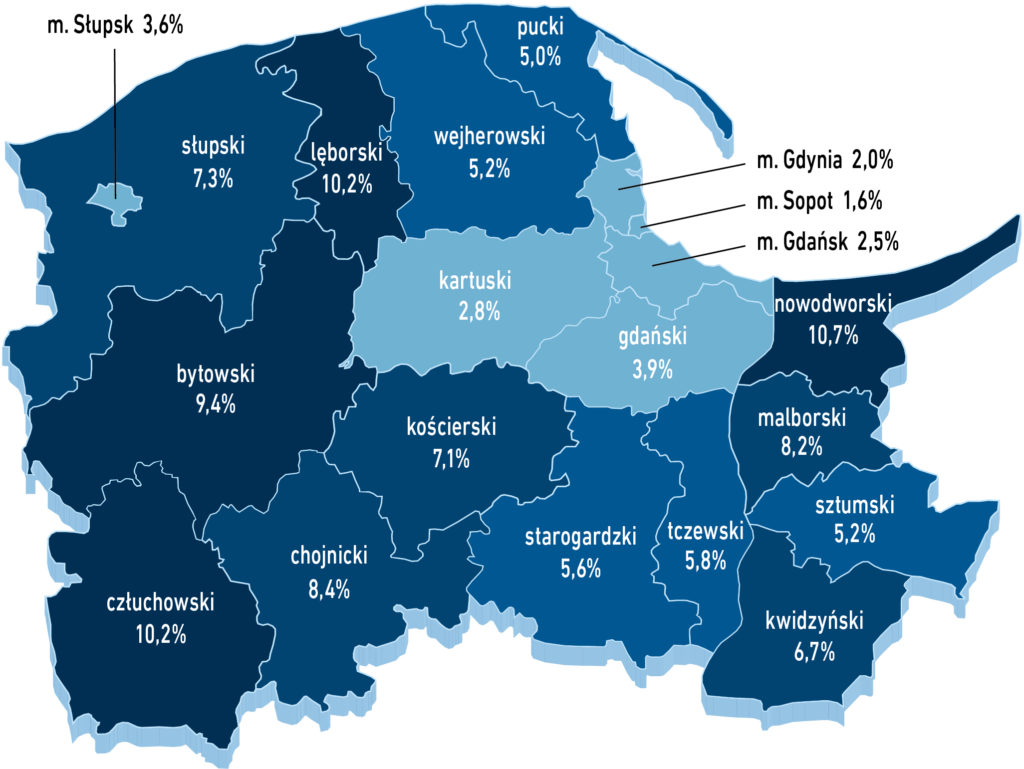

W skali regionalnej najwyższa stopa bezrobocia została odnotowana na koniec września br. w powiatach: nowodworskim (10,7 proc.), lęborskim (10,2 proc.) oraz człuchowskim (10,2 proc.), a zatem na obszarach, w których sytuacja na lokalnych rynkach pracy tradycyjnie już należy do najtrudniejszych w skali Pomorza. Na drugim biegunie – co zrozumiałe – znalazło się natomiast gospodarcze centrum regionu, a zatem: Sopot (1,6 proc.), Gdynia (2,0 proc.), Gdańsk (2,5 proc.), a także powiat kartuski (2,8 proc.). W porównaniu z czerwcem br., w ośmiu pomorskich powiatach stopa bezrobocia uległa spadkowi, przy czym w największym stopniu dotyczyło to powiatów: słupskiego (spadek o 3,9 proc.), wejherowskiego (o 3,7 proc.), a także malborskiego (o 3,5 proc.). Z kolei wzrost poziomu bezrobocia został odnotowany w dziesięciu powiatach. W ujęciu procentowym w największym stopniu dotyczyło to Sopotu, gdzie wzrosło ono o 23,1 proc. (z poziomu 1,3 proc. do 1,6 proc.), jak również Gdyni, gdzie wzrost osiągnął 11,1 proc. (z poziomu 1,8 proc. do 2,0 proc.). Szczególnie w wypadku pierwszego z tych miast można podejrzewać, że zjawisko to mogło mieć związek ze spadkiem liczby sezonowych miejsc pracy. Wyłączając miasta na prawach powiatu, największy wzrost bezrobocia w ujęciu kwartał do kwartału dotyczył powiatów: kwidzyńskiego (wzrost o 6,3 proc.) oraz człuchowskiego (o 5,2 proc.).

Z kolei analizując wysokość stopy bezrobocia w zestawieniu z danymi z września 2022 r., zarówno jej spadek, jak i wzrost zostały odnotowane w dziewięciu powiatach. Sytuacja uległa wyraźnej poprawie przede wszystkim w powiecie kartuskim (spadek o 12,5 proc. z poziomu 3,2 proc. do 2,8 proc.) oraz malborskim (o 5,7 proc.) i słupskim (o 5,2 proc.). Odwrotna sytuacja dotyczyła natomiast w głównej mierze powiatu kwidzyńskiego (wzrost o 15,5 proc. z poziomu 5,8 proc. do 6,7 proc.) oraz Sopotu (wzrost o 14,3 proc. z poziomu 1,4 proc. do 1,6 proc.).

Rysunek 4. Stopa bezrobocia w powiatach województwa pomorskiego w III kwartale 2023 r.

Źródło: Opracowanie IBnGR na podstawie danych GUS.

Handel zagraniczny

W III kwartale br. zarówno eksport z województwa pomorskiego, jak i wysokość importu do regionu wyniosły 3,8 mld euro. Saldo międzynarodowej wymiany handlowej – po dwóch kwartałach z rzędu, kiedy przyjmowało wartość dodatnią – tym razem znalazło się bardzo nieznacznie „na minusie”, wynosząc −4,8 mln euro. W zestawieniu z poprzednim kwartałem, pomorski eksport spadł o 5,0 proc., natomiast import okazał się o 2,9 proc. wyższy. Z kolei porównując okres między lipcem a wrześniem br. z analogicznym okresem 2022 r., eksport z Pomorza zmalał o 14,1 proc., natomiast import – o 20,9 proc. Podobnie jak w poprzednim kwartale, jest to konsekwencją przede wszystkim niemalże zaprzestania importu rosyjskich paliw, w związku z wojną w Ukrainie.

Łączne obroty ładunkowe w portach morskich województwa pomorskiego wyniosły 26,0 mln ton, będąc nieznacznie (o 0,3 mln ton) niższymi niż w poprzednim kwartale. Oznacza to, że drugi kwartał z rzędu tonaż przeładowywanych na Pomorzu towarów uległ spadkowi, jednakże spadek ten jest zbyt mały, by móc w tym momencie prognozować początek dłuższego, negatywnego trendu. Minimalnie (o 0,1 pkt. proc.) spadł też udział pomorskich portów morskich w strukturze przeładowywanych towarów w polskich portach morskich ogółem – między lipcem a wrześniem br. wyniósł on 77,3 proc., co nadal jest wynikiem bardzo wysokim, wyraźnie wyższym (o 4,5 pkt. proc.) niż chociażby przed rokiem.

Import

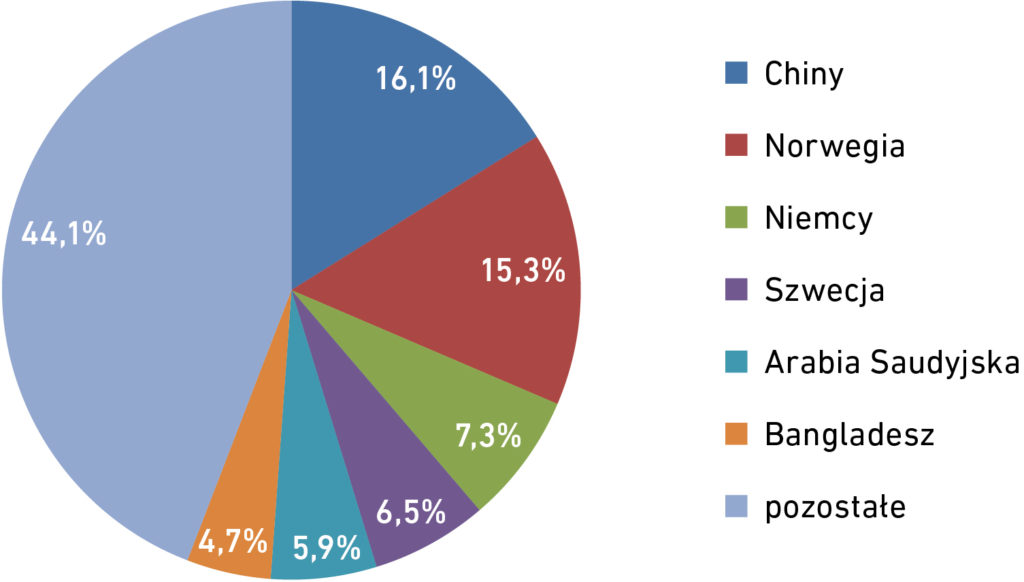

Już od ponad roku Chiny są głównym partnerem importowym Pomorza. Tym razem ich udział w strukturze kierunkowej pomorskiego importu wyniósł 16,1 proc., czyli aż o 4,4 pkt. proc. mniej niż w poprzednim kwartale. Warto zauważyć, że towary stamtąd sprowadzane cechuje bardzo duża dywersyfikacja – tylko ich jedna grupa przekroczyła w III kwartale 2023 r. 10‑procentowy udział w ogólnej strukturze importowej z Państwa Środka. Mowa tu o maszynach i urządzeniach elektrycznych oraz ich częściach, które odnotowały udział rzędu 28,1 proc.

Na drugim miejscu w zestawieniu państw, z których sprowadzane są na Pomorze towary, umocniła się Norwegia, z udziałem w wysokości 15,3 proc. „Straciła” ona do Państwa Środka mniej niż 1 pkt. proc. Importowane stamtąd były w głównej mierze ryby i skorupiaki (56,8 proc. norweskiego importu) oraz paliwa (38,7 proc.). Na dalszych miejscach w analizowanym zestawieniu znalazły się: Niemcy (7,3 proc.), Szwecja (6,5 proc.), Arabia Saudyjska (5,9 proc.) oraz Bangladesz (4,7 proc.).

Struktura towarowa pomorskiego importu za III kwartał 2023 r. miała charakter zbliżony do zestawień odnotowywanych w poprzednich kwartałach. Na pierwszym jej miejscu, z udziałem w wysokości 20,6 proc., znajdowała się grupa paliw. Dominowały w niej surowce energetyczne sprowadzane z: Norwegii (28,8 proc.), Arabii Saudyjskiej (28,6 proc.) oraz Szwecji (22,1 proc.). Zauważalny – choć jednocyfrowy – był też udział paliw pochodzących z: Kazachstanu, Holandii oraz Finlandii. Paliwa sprowadzane z liderującego do czasu wojny w Ukrainie kierunku rosyjskiego miały w analizowanej grupie towarowej udział rzędu 1,1 proc.

Rysunek 5. Struktura kierunkowa importu do województwa pomorskiego w III kwartale 2023 r.

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie.

W strukturze importowanych na Pomorze paliw dominowały te, sprowadzane z Norwegii, Arabii Saudyjskiej oraz Szwecji. Mniejszy – choć nadal zauważalny – był też udział surowców pochodzących z: Kazachstanu, Holandii oraz Finlandii.

Wśród towarów importowanych w dużych ilościach do naszego regionu znalazły się także: ryby i skorupiaki (11,5 proc.), maszyny i urządzenia elektryczne (11,2 proc.), artykuły odzieżowe dziane (6,9 proc.), artykuły odzieżowe niedziane (6,6 proc.) oraz statki, łodzie i konstrukcje pływające (5,4 proc.).

Eksport

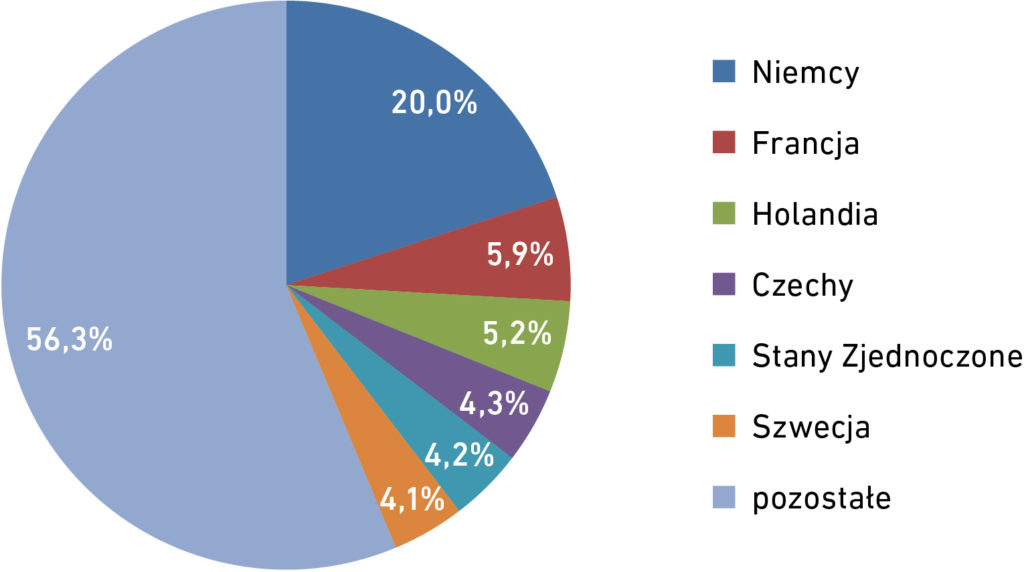

W III kwartale br. liderem struktury kierunkowej pomorskiego eksportu pozostały Niemcy, których udział wyniósł 20,0 proc., będąc o 1,3 pkt. proc. wyższym niż we wcześniejszym kwartale. Analizując zestawienie towarów trafiających do naszych zachodnich sąsiadów, zauważyć można największy udział grup, takich jak: ryby i skorupiaki (19,7 proc.), tworzywa sztuczne (8,6 proc.), drewno i artykuły z drewna (5,9 proc.), kotły, maszyny i urządzenia mechaniczne (5,3 proc.), zboża (5,2 proc.) oraz artykuły z żeliwa lub stali (5,1 proc.). Generalnie, portfolio pomorskich produktów kierowanych do Niemiec jest bardzo mocno zdywersyfikowane.

W III kwartale br. liderem struktury kierunkowej pomorskiego eksportu pozostały Niemcy, których udział wyniósł 20,0 proc. Warto zauważyć, że portfolio produktów eksportowanych z regionu do naszych zachodnich sąsiadów jest bardzo mocno zdywersyfikowane.

W czołówce kierunków, do których trafiały w analizowanym kwartale pochodzące z Pomorza towary, znalazły się także: Francja (5,9 proc.), Holandia (5,2 proc.), Czechy (4,3 proc.), Stany Zjednoczone (4,2 proc.) oraz Szwecja (4,1 proc.). Nadal wysoki – choć nieco niższy niż w II kwartale 2023 r. – był też udział Ukrainy (3,6 proc.)

Rysunek 6. Struktura kierunkowa eksportu z województwa pomorskiego w III kwartale 2023 r.

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie.

W okresie między lipcem a wrześniem br. struktura towarowa pomorskiego eksportu miała dwóch liderów – udział w wysokości 10,6 proc. dotyczył zarówno grupy maszyn i urządzeń elektrycznych oraz ich części, jak również statków, łodzi oraz konstrukcji pływających. Jeśli chodzi o pierwszą z nich – wyeksportowane z Pomorza towary trafiały przede wszystkim do: Szwecji, Stanów Zjednoczonych, Niemiec oraz Francji. Z kolei w przypadku branży morskiej, głównymi odbiorcami dóbr sprzedanych za granicę z naszego regionu były podmioty z: Francji, Stanów Zjednoczonych oraz Holandii.

Na dalszych miejscach struktury towarowej eksportu z województwa pomorskiego w mijającym kwartale znalazły się natomiast: zboża (9,4 proc.), ryby i skorupiaki (8,0 proc.), kotły, maszyny i urządzenia mechaniczne (6,0 proc.) oraz tworzywa sztuczne i wykonane z nich artykuły (5,5 proc.).

[1] Za: https://www.rp.pl/opinie-ekonomiczne/art39366451-krzysztof-a-kowalczyk-czy-rpp-wreszcie-wyrosna-pazury-to-mozliwe-gdy-opozycja-przejmie-wladze [dostęp online].

[2] Za: https://obserwatorgospodarczy.pl/2023/09/01/pkb-polski-spadl-najmocniej-od-2020-rok-ekonomisci-najgorsze-minelo/ [dostęp online].

[3] Za: https://businessinsider.com.pl/gospodarka/gorszy-rok-dla-polskiej-gospodarki-przyszly-ma-byc-wyraznie-lepszy/dp8yqwv [dostęp online].

[4] Niniejszy wskaźnik liczony jest na bazie ankiety koniunktury gospodarczej przesyłanej comiesięcznie przez Główny Urząd Statystyczny wybranym przedsiębiorstwom. Respondenci mogą określić sytuację jako: dobrą, zadowalającą lub złą. Pełna metodologia badania dostępna jest pod linkiem: https://stat.gov.pl/download/gfx/portalinformacyjny/pl/defaultaktualnosci/5516/5/9/1/badanie_koniunktury_gospodarczej_-_zeszyt_metodologiczny_2018.pdf [dostęp online].

[5] Za: https://cyfrowa.rp.pl/it/art39226641-koniec-podwyzek-w-it-pojawily-sie-pierwsze-zwolnienia-branze-czeka-rewolucja [dostęp online].

[6] Za: https://log24.pl/news/7r-bije-rekordy-na-pomorzu-i-planuje-kolejne-inwestycje/ [dostęp online].

[7] Niniejszy wskaźnik liczony jest na bazie ankiety koniunktury gospodarczej przesyłanej comiesięcznie przez Główny Urząd Statystyczny wybranym przedsiębiorstwom. Respondenci oceniają, czy w nadchodzących trzech miesiącach ogólna sytuacja gospodarcza przedsiębiorstwa: poprawi się, pozostanie bez zmian bądź też pogorszy się. Pełna metodologia badania dostępna jest pod linkiem: https://stat.gov.pl/download/gfx/portalinformacyjny/pl/defaultaktualnosci/5516/5/9/1/badanie_koniunktury_gospodarczej_-_zeszyt_metodologiczny_2018.pdf [dostęp online].

[8] Za: https://businessinsider.com.pl/gospodarka/ekonomisci-nadchodzi-wytesknione-ozywienie-w-polskim-przemysle/8wy09d1 [dostęp online].

[9] Za: https://www.money.pl/gospodarka/odbicie-od-dna-i-pozytywne-zaskoczenie-sa-najnowsze-dane-o-produkcji-budowlanej-6955212221766176a.html [dostęp online].

[10] Za: https://tvn24.pl/biznes/nieruchomosci/nieruchomosci-najnowsze-dane-z-budowlanki-to-kolejny-sygnal-odbicia-7404883 [dostęp online].

[11] Za: https://www.money.pl/pieniadze/polska-wciaz-na-minusie-ale-jest-szansa-na-odbicie-nowe-dane-o-sprzedazy-6954136744827424a.html [dostęp online].