Wstęp

Parafrazując stare chińskie przysłowie – żyjemy dziś w ciekawych czasach. Kiedy – wydawałoby się – „oswoiliśmy” pandemię koronawirusa, skupiając się coraz skuteczniej na zarządzaniu wszelkim negatywnym skutkom, które spowodowała, 24 lutego 2022 r. nastąpił atak militarny Rosji na Ukrainę. To prawdopodobnie najpoważniejszy, z perspektywy globalnej gospodarki, konflikt zbrojny od zakończenia II wojny światowej. W praktyce, skutki obydwu wstrząsów – pandemicznego oraz wojennego – nałożyły się na siebie, co w kolejnych miesiącach istotnie oddziaływało na wiele sfer życia społeczno‑gospodarczego. Co gorsza, wojna za naszą wschodnią granicą oraz jej następstwa dla polskiej oraz światowej gospodarki nie miały charakteru krótkotrwałego i powierzchownego, lecz mają i będą miały wpływ długotrwały i głęboki.

Jednym z efektów, który odczuwamy do dziś, jest potężna fala inflacji, o niespotykanym od dekad rozmiarze, jaka przelewała się przez ub.r. przez Polskę, ale też przez wiele innych – także tych najpotężniejszych – gospodarek. Przez cały mijający rok spędzała ona sen z powiek przedsiębiorcom, ale i całemu społeczeństwu, utrzymując się w Polsce między marcem a grudniem na dwucyfrowym poziomie i dochodząc do swojego szczytu (18,4% w ujęciu rok do roku) dopiero w lutym 2023 r.

Niezależnie od tego, że źródła omawianego szoku inflacyjnego są głównie podażowe, co przekłada się na mniejsze możliwości wpływania na niego przez krajową politykę monetarną, to i tak w takich okolicznościach Rada Polityki Pieniężnej nie miała innego wyboru, niż zaostrzanie polityki pieniężnej. Dlatego też, po trwającym niemal przez rok cyklu wzrostu stóp procentowych, stopa referencyjna NBP została we wrześniu ub.r. wywindowana do poziomu 6,75%, będąc najwyższą od 2002 r. Następnie cykl wzrostowy został zawieszony, jednak jak twierdzi Prezes NBP, prof. Adam Glapiński, nie można jeszcze mówić o jego zakończeniu.

W warunkach bardzo dużej zmienności i niepewności, Produkt Krajowy Brutto Polski wzrósł w 2022 r. o 5,1% w ujęciu rok do roku, wobec wzrostu w wysokości 6,9%, odnotowanemu między rokiem 2021 a 2020. Rozbicie wzrostu PKB w ub.r. na poszczególne kwartały pokazuje jednak jego spadającą dynamikę: w I kwartale wyniósł on 8,8%, w II – 6,1%, w III – 3,9%, natomiast w IV – jedynie 2,3%. W ostatnich miesiącach pojawiły się nawet głosy mówiące o groźbie recesji, jaka miałaby nastąpić w 2023 r., jednak widzimy już, że najczarniejsze scenariusze nie powinny się na szczęście ziścić.

Najważniejsze wnioski

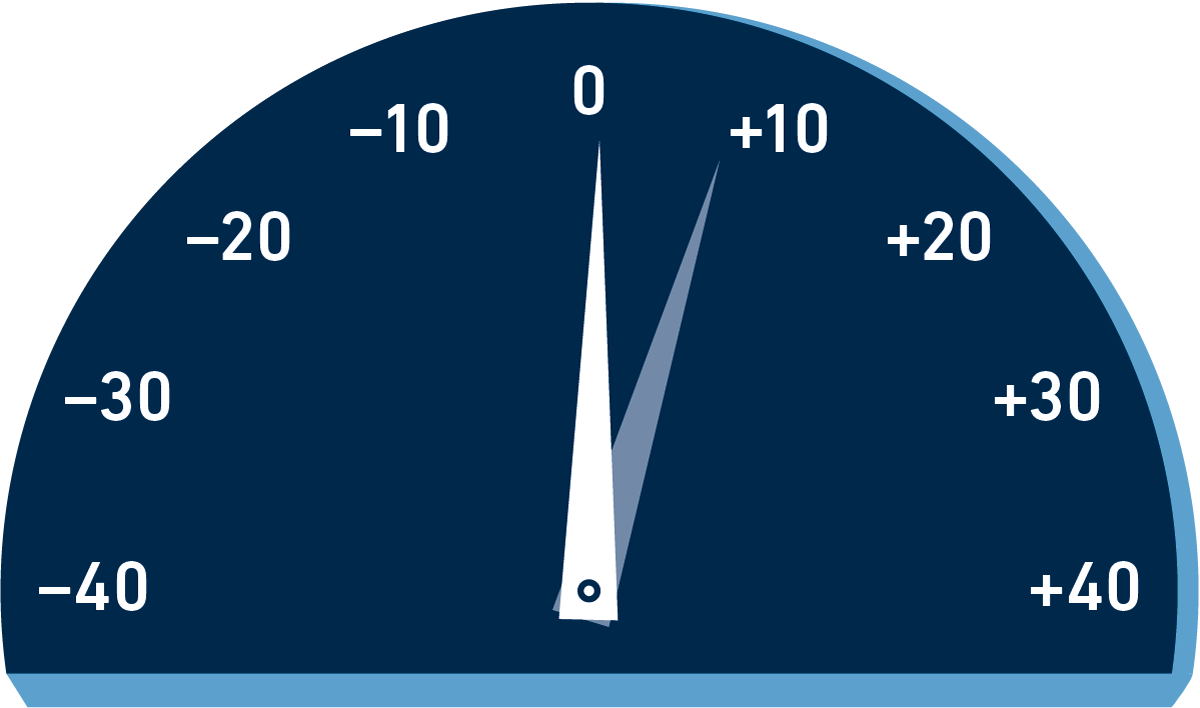

Wartość Barometru Koniunktury Pomorza za 2022 rok wyniosła 0,6 pkt., jest to wynik prawie idealnie na środku przyjętej skali. Jednocześnie to poziom o 6,9 pkt. niższy niż w 2021 r., wyznaczony przez krzywą spadkową notowaną od lipca 2022 r.

Reprezentanci wszystkich siedmiu badanych obszarów gospodarki spoglądają w przyszłość z niepokojem. Najbardziej widać to wśród pomorskich firm z branż: handlu hurtowego, handlu detalicznego, budownictwa oraz gospodarki magazynowej, w przypadku których negatywne nastroje nasilały się jeszcze bardziej pod koniec roku.

W porównaniu z 2021 r. niemal we wszystkich powiatach województwa pomorskiego odnotowany został spadek poziomu bezrobocia – i to często bardzo duży. Najwyższy spadek analizowanego wskaźnika w ujęciu rok do roku dotyczył Słupska, Gdańska i Gdyni oraz powiatów: gdańskiego i słupskiego.

Zarówno wartość pomorskiego eksportu, jak i importu w 2022 r. były wyższe niż w 2021 r. – odpowiednio o: 12% oraz 15%. Prawdziwą „przepaść” widać jednak w porównaniu z 2020 r., który upłynął pod znakiem lockdownów oraz innego typu obostrzeń pandemicznych – ubiegłoroczna wartość eksportu przewyższyła tę z 2020 r. o 50%, natomiast importu – o 36%.

Na poziomie pomorskiej gospodarki po raz pierwszy od wielu lat zmienił się lider struktury geograficznej importu towarów – przez wzgląd na wojnę w Ukrainie oraz idące wraz z nią sankcje gospodarcze nałożone na Moskwę, Rosja została zdetronizowana przez Chiny.

Barometr Koniunktury Pomorza

Strzałka biała ukazuje wartość wskaźnika w 2022 r., strzałka niebieska wskazuje wynik za 2021 r.

Koniunktura

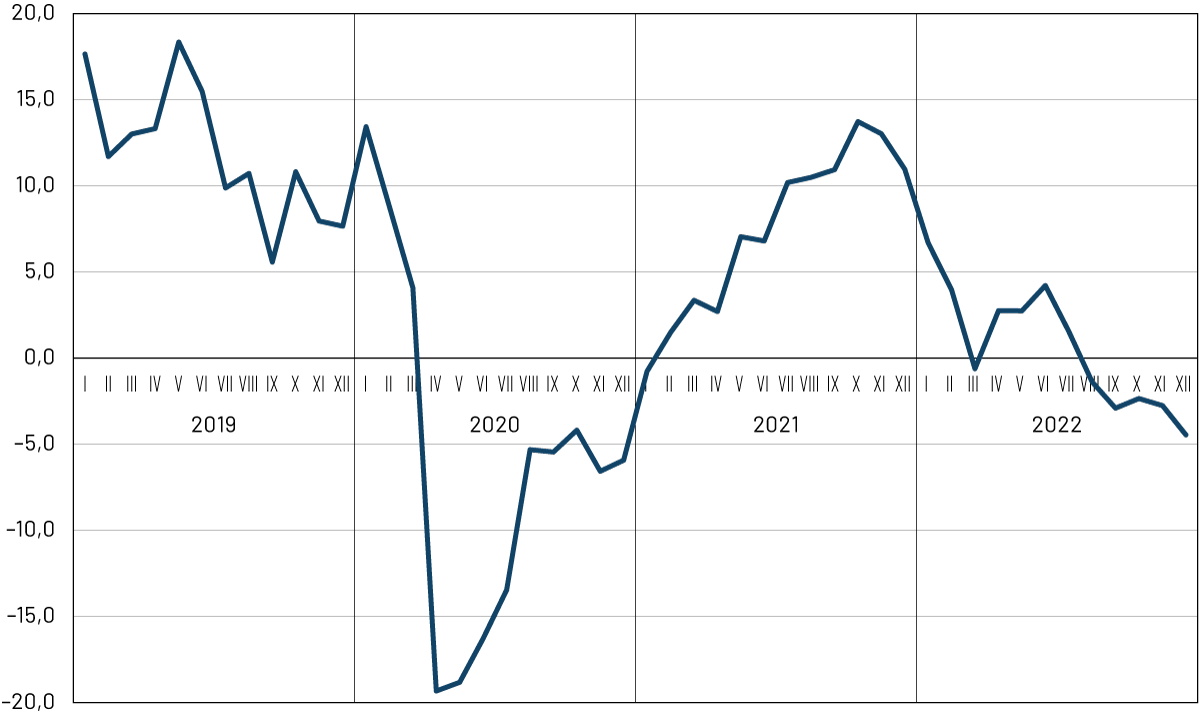

Dalsze zmagania ze skutkami kryzysu pandemicznego, wejście gospodarki w „erę” wysokiej inflacji, a także rosyjska agresja na Ukrainę to zapewne najważniejsze czynniki, jakie w jednoznacznie negatywny sposób przełożyły się na pomorską koniunkturę w 2022 r. Jedną z konsekwencji powyższych wydarzeń jest przeciętna wartość Barometru Koniunktury Pomorza, która wyniosła w ub.r. 0,6 pkt, jest to wynik prawie idealnie na środku przyjętej skali. Jednocześnie to poziom o 6,9 pkt. niższy niż w 2021 r. oraz o 6,4 pkt. wyższą niż w naznaczonym pandemią roku 2020 oraz aż o 11,3 pkt. niższy niż w 2019 r., czyli w ostatnim roku sprzed wybuchu pandemii. Analizując wartości tego wskaźnika dla poszczególnych miesięcy minionego roku, można zauważyć, że od lipca ub.r. znajduje się on na krzywej spadkowej. Jednakże można mieć nadzieję, że rok 2023 będzie lepszy, w związku z dojściem do inflacyjnego peaku, jaki nastąpił w lutym br.

Dalsze zmagania ze skutkami kryzysu pandemicznego, wejście gospodarki w „erę” wysokiej inflacji, a także rosyjska agresja na Ukrainę to zapewne najważniejsze czynniki, jakie w jednoznacznie negatywny sposób przełożyły się na pomorską koniunkturę w 2022 roku.

Rysunek 1. Barometr Koniunktury Pomorza w latach 2019–2022

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: opracowanie IBnGR na podstawie danych GUS

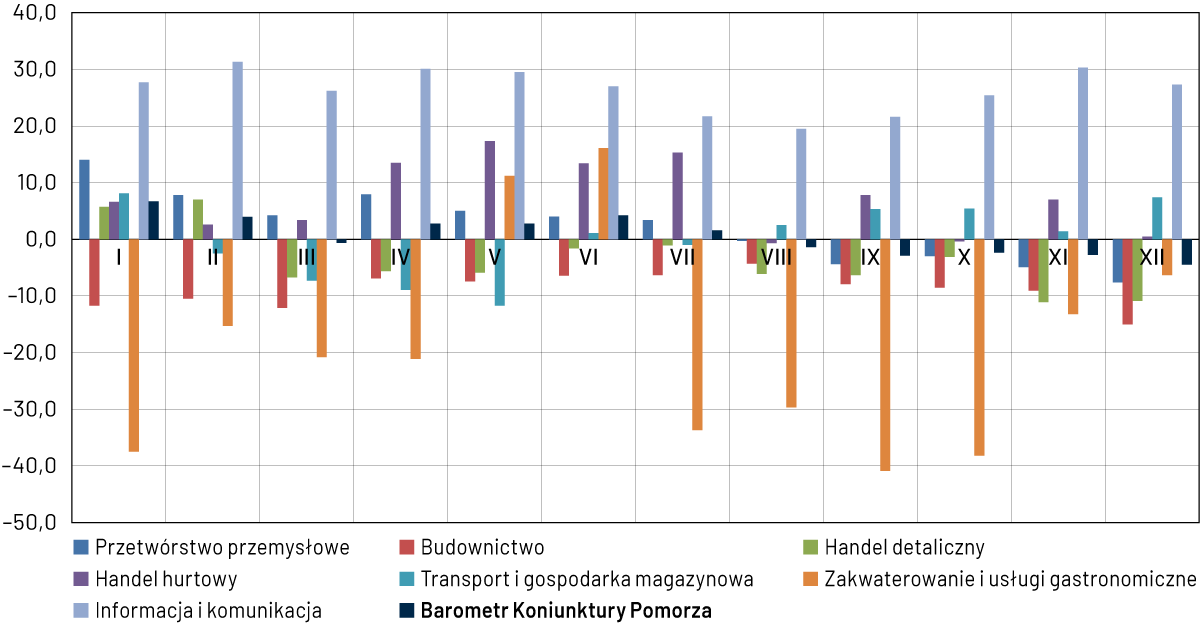

W ujęciu branżowym najlepsze nastroje pomorskich przedsiębiorców w 2022 r. dotyczyły tych, reprezentujących sektor informacji i komunikacji (przeciętna wartość wskaźnika bieżącej ogólnej sytuacji przedsiębiorstwa wyniosła dla tej grupy 26,5 pkt.). Warto zauważyć, że jest to sektor, który prawdopodobnie w największym stopniu „skorzystał” na pandemii – wraz z dynamicznym przenoszeniem coraz to kolejnych elementów świata „fizycznego” do świata cyfrowego, na który fala COVID-19 miała ogromny wpływ, w wysokim tempie rósł też popyt na usługi firm z sektora IT. Nie może zatem dziwić, że przeciętna wartość wskaźnika bieżącej ogólnej sytuacji przedsiębiorstw wzrosła na Pomorzu między 2020 a 2019 r. o 11,7 pkt., następnie między 2021 a 2020 r. o 19,2 pkt., a minimalny wzrost rzędu 0,2 pkt. został odnotowany również między 2022 a 2021 r.

Sektor IT prawdopodobnie w największym stopniu „skorzystał” na pandemii – wraz z dynamicznym przenoszeniem coraz to kolejnych elementów świata „fizycznego” do świata cyfrowego, na który fala COVID-19 miała ogromny wpływ, w wysokim tempie rósł też popyt na usługi firm z tej branży.

W tym kontekście cieszyć mogą bardzo wysokie wartości wskaźnika bieżącej ogólnej sytuacji przedsiębiorstw wśród pomorskich firm IT, notowane od początku pandemii na tle najważniejszych województw‑konkurentów w tej branży. Do tej grupy zaliczyliśmy województwa, w których znajdują się największe polskie metropolie – obfitujące w zasoby wykwalifikowanych specjalistów, a także stanowiące magnes dla osiedlania się tam międzynarodowych firm z branży – a mianowicie: dolnośląskie, małopolskie, mazowieckie, śląskie oraz wielkopolskie. Na ich tle pomorska ocena koniunktury w IT była najwyższa przez większość 2020 oraz 2021 r., a także – łącznie – niemal przez połowę 2022 roku.

Wracając do przeciętnych nastrojów pomorskich reprezentantów w 2022 r., za plecami sektora informacji i komunikacji znalazły się branże: handlu hurtowego (średnio 7,2 pkt.), przetwórstwa przemysłowego (2,2 pkt.) oraz transportu i gospodarki magazynowej (0,0 pkt.). Warto zwrócić uwagę, że w przypadku drugiej z wymienionych branż, już od kilkunastu kwartałów notowane są wartości wyższe niż przeciętnie w Polsce – ostatni raz sytuacja ta uległa odwróceniu w I kwartale 2018 r. W tym kontekście należy również zauważyć, że dobrą pomorską koniunkturą przemysłową nie zachwiał zbytnio nawet COVID‑19 – podczas gdy w skali kraju wartości bieżącej ogólnej sytuacji przedsiębiorstw przemysłowych kształtowały się na poziomie ujemnym począwszy od II kwartału 2020 r., aż po dziś dzień, tak na Pomorzu między I kwartałem 2021 r. a II kwartałem 2022 r. mieliśmy do czynienia z przewagą głosów optymistycznych wśród przedsiębiorców reprezentujących tę branżę. Nie zmienia to jednak faktu, że omawiany obszar gospodarki w dwóch ostatnich kwartałach minionego roku dopadła ewidentna „zadyszka” – choć nadal nie tak duża jak przeciętnie w skali kraju.

W zgoła odmienny sposób na przestrzeni ostatnich kilkunastu kwartałów kształtowały się wartości bieżącej ogólnej sytuacji przedsiębiorstw w przestrzeni pomorskiego sektora transportu i gospodarki magazynowej. Pomiędzy I kwartałem 2020 r. a II kwartałem 2022 r. nastroje regionalnych przedsiębiorców z branży były wyraźnie gorsze od przeciętnych nastrojów obserwowanych w skali Polski ogółem. Apogeum tego zjawiska miało miejsce w II połowie 2020 r., kiedy oceny pomorskich respondentów były niższe od ankietowanych z kraju ogółem nawet o ponad 30 pkt. Pokazuje to dobitnie, jak wielce negatywny wpływ na sytuację pomorskich przedsiębiorstw z tej branży miała pandemia. Tak sporą różnicę w odczuciach między przedsiębiorcami pomorskimi a tymi z Polski ogółem, można tłumaczyć tym, że w wielu regionalnych firmach, z racji nadmorskiego położenia, znacznie większy akcent niż w pozostałych częściach kraju jest położony na transport drogą morską, który szczególnie ucierpiał w początkowych fazach pandemii, w związku z m.in. licznymi lockdownami, w tym również w Chinach, skąd pochodzi duża część transportowanych na Pomorze towarów. Dostępne dane wskazują na to, że pandemiczna „czkawka” skończyła się dla wielu pomorskich przedsiębiorstw z tego sektora dopiero w II połowie 2022 r., kiedy to wartości bieżącej ogólnej sytuacji przedsiębiorstw rysowały się w naszym regionie nie dość, że „na plusie”, to jeszcze wyżej niż przeciętnie w Polsce.

W kontekście sektora transportu i gospodarki magazynowej sporą różnicę w odczuciach in minus między pomorskimi przedsiębiorcami a tymi z Polski ogółem, można tłumaczyć istotnym znaczeniem dróg morskich, które szczególnie ucierpiały w początkowych fazach pandemii, w związku z m.in. licznymi lockdownami, w tym również w Chinach, skąd pochodzi spora część transportowanych na Pomorze towarów.

Najniższe przeciętne wartości analizowanego wskaźnika dotyczyły w 2022 r. na Pomorzu sektorów: handlu detalicznego (–2,3 pkt.), budownictwa (–8,8 pkt.) oraz zakwaterowania i usług gastronomicznych (–19,1 pkt.). Na przestrzeni lat 2019–2022, dwa ostatnie z nich przez zdecydowaną większość czasu cechowały się wyraźnie wyższymi wartościami niż dla Polski ogółem, z kolei odwrotnie było w przypadku handlu detalicznego, którego reprezentanci – z wyjątkiem pojedynczych kwartałów – oceniali swoją sytuację gorzej niż przeciętnie w kraju. W tym miejscu warto poświęcić parę słów branży zakwaterowania i usług gastronomicznych, która w 2020 (z wyjątkiem I kwartału) oraz 2021 r. osiągała wartości wskaźnika będące wyższymi niż średnio w Polsce o 23–49 pkt. Tak duża różnica in plus wynikała zapewne z tego, że w obliczu ograniczeń związanych z wyjazdami zagranicznymi w dobie pandemii, Pomorze było wśród polskich turystów jeszcze bardziej popularną destynacją niż zazwyczaj.

Rysunek 2. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w 2022 r.

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: opracowanie IBnGR na podstawie danych GUS

Przeciętna koniunktura w 2022 r. w czterech spośród siedmiu analizowanych branż była na Pomorzu wyższa niż średnio w Polsce – są to: przetwórstwo przemysłowe (+12,6 pkt. względem kraju), budownictwo (+3,5 pkt.), handel hurtowy (+0,8 pkt.) oraz informacja i komunikacja (+0,8 pkt.). Po przeciwległej stronie znalazły się natomiast: transport i gospodarka magazynowa (–1,5 pkt.), handel detaliczny (–2,5 pkt.) oraz zakwaterowanie i usługi gastronomiczne (–12,4 pkt.).

Przeciętna koniunktura w 2022 roku, w czterech spośród siedmiu analizowanych branż, była na Pomorzu wyższa niż średnio w Polsce – są to: przetwórstwo przemysłowe (+12,6 pkt. względem kraju), budownictwo (+3,5 pkt.), handel hurtowy (+0,8 pkt.) oraz informacja i komunikacja (+0,8 pkt.).

Z kolei porównując wartości wskaźnika bieżącej ogólnej sytuacji przedsiębiorstw na Pomorzu w 2022 r. z wartościami notowanymi rok wcześniej, widać znaczne pogorszenie nastrojów. Swoją obecną sytuację lepiej niż w 2021 r. ocenili jedynie reprezentanci branży transportu i gospodarki magazynowej (+6,5 pkt. względem ub.r.), natomiast gorzej ankietowani z pozostałych sześciu sektorów. Na najbardziej niekorzystną sytuację zwracali uwagę przedsiębiorcy działający w obszarze: zakwaterowania i usług gastronomicznych (–21,8 pkt.), informacji i komunikacji (–19,4 pkt.) oraz handlu hurtowego (–12,9 pkt.).

Zbyt wiele optymizmu nie znajdziemy analizując wskaźnik przewidywanej ogólnej sytuacji przedsiębiorstw – reprezentanci wszystkich siedmiu badanych obszarów gospodarki spoglądają w przyszłość z niepokojem. Najbardziej widać to w przypadku firm z branż: handlu hurtowego, handlu detalicznego, budownictwa oraz gospodarki magazynowej, dla których przeciętna wartość omawianego wskaźnika wynosiła w 2022 r. między –19 a –25 pkt, a negatywne nastroje nasilały się pod koniec roku. W porównaniu z wartościami wskaźnika obserwowanymi przeciętnie dla Polski, w trzech sektorach przewidywania na Pomorzu są lepsze niż średnio w kraju – mowa tu o przetwórstwie przemysłowym (+11,8 pkt. względem Polski ogółem), zakwaterowaniu i usługach gastronomicznych (+3,1 pkt.) oraz budownictwie (+1,1 pkt.). Z kolei zestawiając przewidywane nastroje w 2022 r. z tymi za rok ubiegły, większa doza optymizmu dotyczyła w ub.r. jedynie przedsiębiorców z branży zakwaterowania i usług gastronomicznych (+5,6 pkt. względem ub.r.). W pozostałych obszarach prognozowana przyszłość rysowała się w znacznie ciemniejszych barwach, szczególnie w przypadku sektora informacji i komunikacji (–33,6 pkt.).

Działalność przedsiębiorstw

W 2022 r, na Pomorzu dalej w dobrym tempie rozwijała się przedsiębiorczość – w grudniu w rejestrze REGON zarejestrowanych było 344,6 tys. podmiotów gospodarki narodowej z siedzibą na terenie województwa. Było to o 12,6 tys. więcej niż przed rokiem.

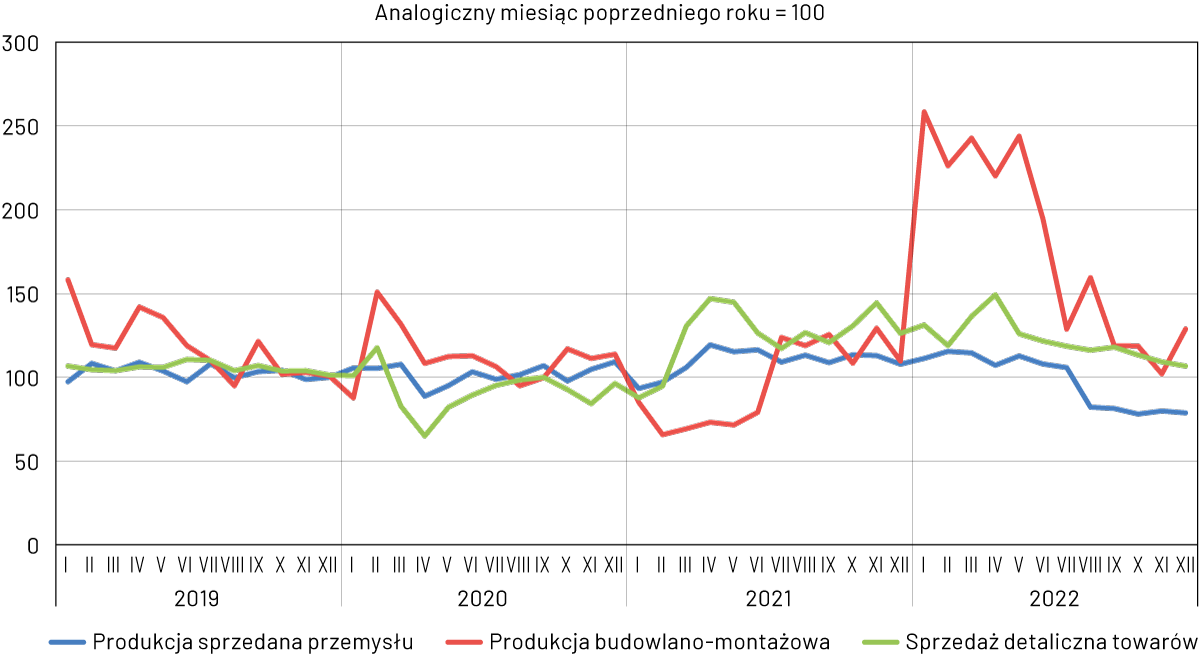

Rysunek 3. Dynamika produkcji sprzedanej przemysłu oraz produkcji budowlano‑montażowej i sprzedaży detalicznej, w województwie pomorskim w latach 2019–2022

Dynamika produkcji sprzedanej przemysłu i sprzedaży detalicznej przedstawiona została w cenach stałych, natomiast produkcji budowlano‑montażowej – w cenach bieżących.

Źródło: opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

Produkcja sprzedana przemysłu

Rok 2022, z punktu widzenia produkcji sprzedanej przemysłu na Pomorzu, można podzielić na dwa zasadnicze okresy. Pierwszy, trwający od początku roku do lipca, był czasem, w którym jej wartość była wyraźnie wyższa niż w analogicznym okresie 2021 roku. Największa różnica in plus dotyczyła przede wszystkim I kwartału ub.r., kiedy wynosiła ona między 11 a 15,5 proc. w ujęciu rok do roku. Następnie, począwszy od sierpnia, rozpoczął się okres wyraźnego spowolnienia w branży, kiedy to odnotowane w 2022 r. wartości produkcji sprzedanej przemysłu były między 18 a 21,5 proc. niższe niż w analogicznych miesiącach 2021 r.

Trend ten wpisuje się w generalne spowolnienie, jakie dotknęło nie tylko polską, ale i szerzej – europejską branżę przemysłową. Doskonale obrazuje je wskaźnik PMI (Purchasing Managers Index) opracowywany przez Markit Group, który traktować można jako papierek lakmusowy, określający zarówno kondycję sektora przemysłowego, jak również przewidywane kierunki, w jakich w nadchodzących miesiącach może rozwijać się gospodarka. Przyjmuje się, że wartość indeksu na poziomie 50 pkt. oznacza stan neutralny, wyższa jego wartość – wzrost aktywności ekonomicznej, natomiast spadek – niższą aktywność ekonomiczną.

Na przestrzeni 2022 r. „pozytywne” wartości PMI odnotowano, w skali Polski, jedynie między styczniem a kwietniem. W dalszych miesiącach nastąpił ich spadek poniżej progu 50 pkt. – między majem a sierpniem obserwowaliśmy trend spadkowy, którego apogeum był odczyt na poziomie 40,9 pkt., świadczący o wejściu sektora w poważne spowolnienie. Była to najniższa wartość odnotowana w skali kraju od kwietnia 2020 r. (31,9 pkt.), kiedy dotknęła nas tzw. pierwsza fala pandemii. Następnie, pod koniec roku, indeks PMI zaczął ponownie się podnosić, zatrzymując się w grudniu ub.r. na poziomie 45,6 pkt. Znajduje to odzwierciedlenie w danych Głównego Urzędu Statystycznego – na początku 2022 r. produkcja przemysłowa była wyższa niż w analogicznym okresie 2021 r. o kilkanaście procent, natomiast pod koniec roku – zaledwie o kilka procent, a w grudniu jedynie o 1%.

Na przestrzeni 2022 roku „pozytywne” wartości PMI odnotowano w skali Polski jedynie między styczniem a kwietniem. W dalszych miesiącach nastąpił ich spadek poniżej progu 50 pkt. – między majem a sierpniem obserwowaliśmy trend spadkowy, którego apogeum był odczyt na poziomie 40,9 pkt., świadczący o wejściu sektora w poważne spowolnienie.

Warto jednak mieć na uwadze, że kryzys, jaki dotknął polską branżę przemysłową, ma w dużej mierze charakter egzogeniczny, powodowany czynnikami z zewnątrz. Świadczy o tym chociażby kondycja gospodarki niemieckiej, z którą polska jest bardzo mocno spleciona, będąc jednym z jej kluczowych podwykonawców, w której indeks PMI w ub.r. znajdował się poniżej 50 pkt. od czerwca do końca roku. Z kolei omawiany indeks dla strefy euro ogółem zaczął przyjmować „negatywne” wartości miesiąc później.

Nie ulega zatem wątpliwości, że polski przemysł znajdował się w ub.r. w zupełnie innym miejscu niż rok wcześniej, kiedy to przez całe 12 miesięcy indeks PMI wskazywał powyżej 50 pkt. – niejako „odbijając” sobie okres dość krótkiego, a zarazem bardzo wyraźnego spowolnienia spowodowanego nadejściem pandemii i związanych z nią obostrzeń.

Produkcja budowlano‑montażowa

Dane statystyczne wskazują na to, że miniony rok był udany z perspektywy produkcji budowlano‑montażowej na Pomorzu – przez cały rok jej wartości znajdowały się na poziomie wyższym niż w analogicznym okresie poprzedniego roku, a trend ten trwał już w grudniu ub.r. 18. miesiąc z rzędu. Co więcej, w okresie styczeń‑maj 2022 r. produkcja budowlano‑montażowa osiągnęła wartość wyraźnie ponad dwukrotnie większą w ujęciu rok do roku.

Gdyby jednak wsłuchać się w głosy reprezentantów branży, można dojść do wniosku, że dane te, dotyczące przecież trwających już projektów budowlanych i nieodnoszące się w żaden sposób do sygnałów płynących z rynku, skutecznie zatuszowały liczne problemy i wyzwania, z którymi borykał się w mijającym roku sektor budownictwa. Pierwszym szokiem był z jego perspektywy wybuch wojny w Ukrainie, który spowodował odpływ bardzo wielu pracowników. Konsekwencją konfliktu był też bardzo wyraźny wzrost cen materiałów wynikający m.in. ze wstrzymania bądź ograniczenia dostaw ze Wschodu oraz wzrostu cen paliw i surowców energetycznych. Równolegle sektor – jak cała polska gospodarka – doświadczył rosnącej inflacji skutkującej presją na wzrost wynagrodzeń.

Z kolei w II połowie minionego roku branża zderzyła się z negatywnymi skutkami spowolnienia gospodarczego. Wśród nich znalazło się m.in. ograniczenie uruchamiania nowych przedsięwzięć budowlanych, co szczególnie widoczne było w segmencie budownictwa mieszkaniowego, cierpiącego na wyraźny spadek popytu na mieszkania. Trend ten wynikał w głównej mierze z pogarszającej się zdolności kredytowej Polaków. Z drugiej strony, pewne segmenty sektora okazały się odporne na kryzys, jak np. inwestycje w centra logistyczne czy hale magazynowe.

W II połowie 2022 roku branża budownictwa zderzyła się z negatywnymi skutkami spowolnienia gospodarczego. Wśród nich znalazło się m.in. ograniczenie uruchamiania nowych budów, co szczególnie widoczne było w segmencie budownictwa mieszkaniowego, cierpiącego na wyraźny spadek popytu na mieszkania.

Generalnie, mając na uwadze cały 2022 rok, słowem odmienianym na wszelkie przypadki w branży budowlanej była „niepewność”. Mówiła o tym m.in. Angelika Cieślowska, Prezes Zarządu DORACO w wywiadzie dla „Pomorskiego Przeglądu Gospodarczego” z początku 2023 r.:

Jesteśmy dziś świadkami wielkich zmian na arenie globalnej, które mocno nas dotykają. O ile na przestrzeni ostatnich 30 lat zdobyliśmy sporo doświadczenia i mieliśmy poczucie, że rozumiemy otoczenie zewnętrzne i potrafimy w nim odpowiednio funkcjonować, o tyle dziś trudno powiedzieć, by ktokolwiek wiedział, jak poruszać się w nowych, zrewolucjonizowanych wręcz realiach. Bardziej doświadczeni menedżerowie pamiętają jeszcze czasy inflacyjne z początku lat 90., natomiast nikt wcześniej nie prowadził biznesu w warunkach pandemii czy wojny tuż za granicą.

I choć pod koniec 2022 r. zauważyć można było pewne symptomy zwiastujące powrót do względnej „normalności” w postaci m.in. stabilizacji cen niektórych asortymentów czy nawet ich obniżenia, to poziom niepewności pozostaje w branży na dość wysokim poziomie1.

Sprzedaż detaliczna towarów

W przypadku indeksu sprzedaży detalicznej towarów mamy do czynienia z podobną sytuacją jak w opisywanym powyżej budownictwie. Z jednej strony dane (liczone w cenach bieżących) pokazywały, że sprzedaż detaliczna rośnie w dynamicznym tempie, na co wskazuje fakt, że począwszy od marca 2021 r., miesiąc w miesiąc odnotowywano na Pomorzu jej wartości, które przekraczały te obserwowane w analogicznym okresie poprzedniego roku. W praktyce jednak obraz handlu detalicznego – tak na Pomorzu, jak również w Polsce – był w mijającym roku daleki od sielankowego.

Mniej więcej od połowy 2022 roku jesteśmy świadkami sytuacji, w której wzrost płac, zachodzący w i tak dość szybkim tempie, jest wolniejszy od wzrostu poziomu inflacji CPI. Oznacza to zatem, że mamy do czynienia z realnym spadkiem wynagrodzeń, czyli innymi słowy – jako społeczeństwo ubożejemy.

Trudno by było inaczej, skoro mniej więcej od połowy 2022 r. jesteśmy świadkami sytuacji, w której wzrost płac, i to zachodzący w dość szybkim tempie, jest wolniejszy od wzrostu poziomu inflacji CPI. Oznacza to zatem, że mamy do czynienia z realnym spadkiem wynagrodzeń, czyli innymi słowy – jako społeczeństwo ubożejemy. Jak pisze Krzysztof Kolany, główny ekonomista portalu bankier.pl:

Od połowy 2022 r. roczna dynamika sprzedaży detalicznej liczonej w cenach stałych spadła w okolice zera, mimo że w ujęciu nominalnym notowano wzrosty w okolicach 20%.

Analiza sprzedaży według grup towarów wskazuje na to, że w obliczu dynamicznego spadku siły nabywczej polskich konsumentów, skupiali się oni na nabywaniu dóbr podstawowych, niwelując popyt na dobra wyższego rzędu. Na koniec ub.r. wzrost sprzedaży w cenach realnych dotyczył segmentów takich jak: żywność, odzież i obuwie czy farmaceutyki i kosmetyki, natomiast spadek – m.in. samochodów i motocykli, a także mebli, RTV oraz sprzętu AGD. W przypadku ostatniego z obszarów sprzedaż spadła aż o niemal 11% w stosunku do grudnia 2021 r.

W tym kontekście warto też pamiętać, że na poziom sprzedaży detalicznej w Polsce od wybuchu konfliktu za naszą wschodnią granicą mocno „pracują” też Ukraińcy stanowiący na koniec 2022 r. przynajmniej milion dodatkowych konsumentów względem 2021 r. Bez ich udziału wskaźniki dotyczące poziomu sprzedaży detalicznej kształtowałyby się z pewnością na zauważalnie niższym poziomie2.

Rynek pracy

Pomorski rynek pracy znajdował się w 2022 r. w dobrej kondycji – stopa bezrobocia rejestrowanego wyniosła na koniec roku 4,6%, będąc niższą o 0,6 pkt. proc. niż w grudniu 2021 r. oraz o 1,3 pkt. proc. niż w ostatnim miesiącu 2020 r. Była ona mniejsza o 0,6 pkt. proc. także od stopy bezrobocia dla Polski ogółem. W okresie od stycznia do lipca miał miejsce jej dość dynamiczny spadek (z poziomu 5,3% do 4,4%), po którym w okresie sierpień‑grudzień nastąpił delikatny wzrost (z 4,4% do 4,6%).

Stopa bezrobocia rejestrowanego wyniosła na Pomorzu pod koniec 2022 roku 4,6%, będąc niższą o 0,6 pkt. proc. niż w 2021 roku oraz o 1,3 pkt. proc. niż w 2020 roku. Była ona niższa o 0,6 pkt. proc. także od stopy bezrobocia dla Polski ogółem.

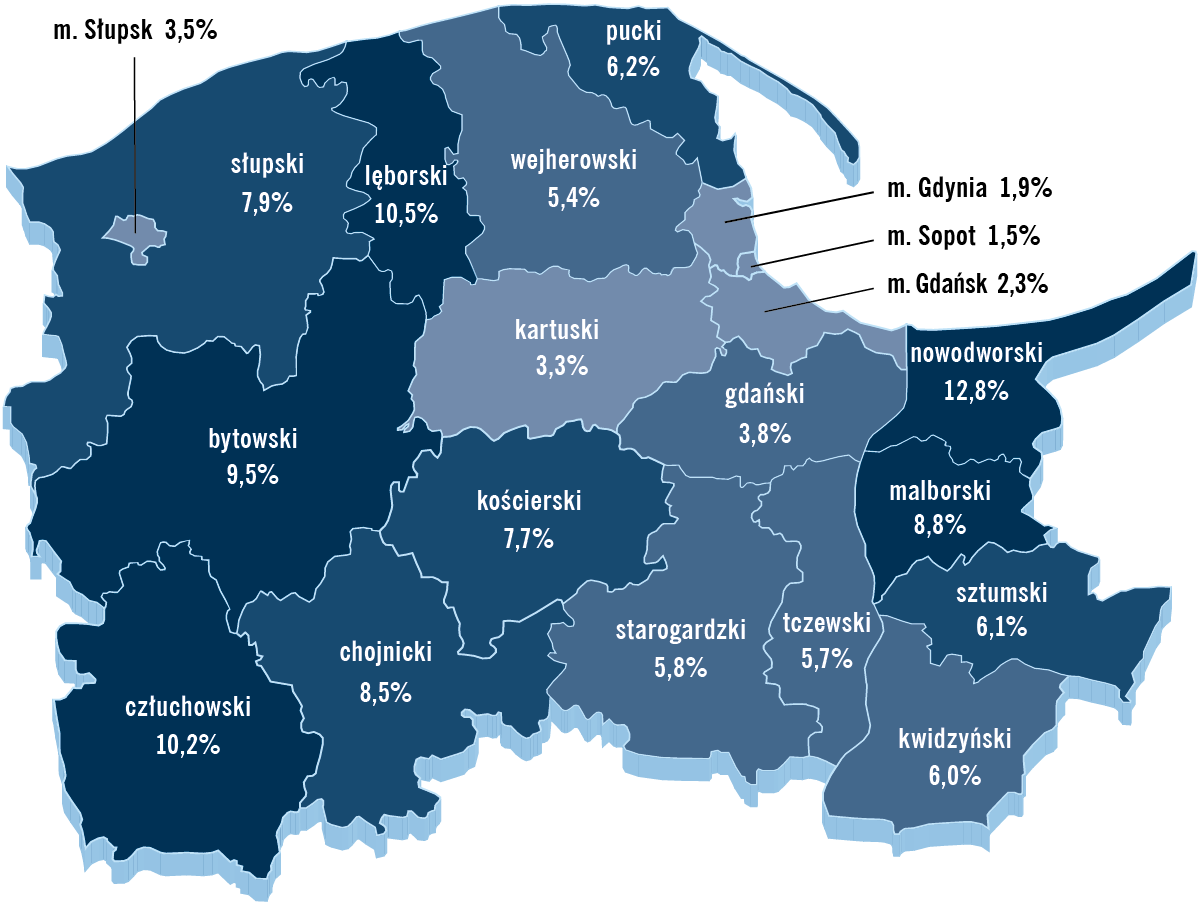

Rysunek 4. Stopa bezrobocia w powiatach województwa pomorskiego w 2022 r.

Źródło: opracowanie IBnGR na podstawie danych GUS

W porównaniu do innych województw, Pomorze znalazło się pod kątem analizowanego wskaźnika na siódmym miejscu w skali kraju – niższy poziom bezrobocia rejestrowanego został odnotowany w województwach: wielkopolskim (2,9%), śląskim (3,7%), mazowieckim (4,2%), lubuskim (4,4%), dolnośląskim oraz małopolskim (obydwa po 4,5%). W porównaniu z 2021 r. stopa bezrobocia spadła w regionie pomorskim o 11,5%, co było trzecim najszybszym tempem spadku wśród wszystkich województw (jedynie za śląskim i lubuskim) oraz o 1,2 pkt. proc. szybszym niż w skali kraju.

W skali wewnątrzwojewódzkiej – co nie może dziwić – najniższy poziom bezrobocia w 2022 r. przypadł regionalnym miastom na prawach powiatu oraz powiatom sąsiadującym z Trójmiastem. Liderem pod tym względem okazał się Sopot (1,5%), a następnie Gdynia (1,9%) oraz Gdańsk (2,3%). Warto podkreślić także bardzo niską stopę bezrobocia w powiecie kartuskim (3,3%). Na drugim biegunie tego zestawienia znalazły się powiaty: nowodworski (12,8%), lęborski (10,5%) oraz człuchowski (10,2%).

W skali wewnątrzwojewódzkiej – co nie może dziwić – najniższy poziom bezrobocia w 2022 roku przypadł regionalnym miastom na prawach powiatu oraz powiatom sąsiadującym z Trójmiastem. Liderem pod tym względem okazał się Sopot (1,5%), a następnie Gdynia (1,9%) oraz Gdańsk (2,3%). Warto podkreślić także bardzo niską stopę bezrobocia w powiecie kartuskim (3,3%).

W porównaniu z 2021 r. niemal we wszystkich powiatach województwa pomorskiego odnotowany został spadek poziomu bezrobocia – i to często bardzo duży. Najwyższy spadek analizowanego wskaźnika w ujęciu rok do roku wyniósł –36,4% i dotyczył Słupska. Znaczny, ponad 20‑procentowy spadek odnotowano także w: Gdańsku i Gdyni oraz powiatach: gdańskim i słupskim. W dwóch powiatach w analizowanym okresie poziom bezrobocia uległ wzrostowi – stało się tak w powiecie bytowskim (z 9,1% w 2021 r. do 9,5% w 2022 r.) oraz kościerskim (z 7,3% do 7,7%). Z kolei w powiecie chojnickim utrzymana została taka sama wartość stopy bezrobocia jak przed rokiem, czyli 8,5%.

Ponadprzeciętnie w skali kraju rysował się także w 2022 r. wskaźnik aktywności zawodowej osób w wieku 15–89 lat. Wyniósł on w województwie pomorskim 59,6%, czyli o 1,6 pkt. proc. więcej niż w Polsce ogółem. Pod tym kątem nasz region ustępował jedynie województwom: mazowieckiemu (62,2%) oraz wielkopolskiemu (60,3%).

Handel zagraniczny

W 2022 r. z województwa pomorskiego wyeksportowano towary o łącznej wartości 17,2 mld euro, natomiast wartość regionalnego importu wyniosła 18,7 mld euro. Tym samym saldo handlu zagranicznego było ujemne, wynosząc –1,5 mld euro. Zjawisko to jest dość charakterystyczne dla pomorskiej gospodarki – mając na uwadze okres od 2016 do 2022 r., tylko dwukrotnie zdarzyło się, by wspomniane saldo było dodatnie. Miało to miejsce w roku 2020 (+1,0 mld euro), co można tłumaczyć znacznym spadkiem importu wynikającym z pandemii COVID-19, jak również w roku 2016, kiedy regionalny eksport przewyższał import o 0,1 mld zł.

Zarówno wartość pomorskiego eksportu, jak i importu w 2022 r. była wyższa niż w 2021 r. – odpowiednio o: 12% oraz 15%. Prawdziwą „przepaść” widać jednak w porównaniu z 2020 r., który upłynął pod znakiem lockdownów oraz innego typu obostrzeń pandemicznych – ubiegłoroczna wartość eksportu przewyższyła tę z 2020 r. o 50%, natomiast importu – o 36%.

O rozwijającym się w szybkim tempie poziomie międzynarodowej wymiany handlowej w województwie pomorskim świadczy także wzrost obrotów ładunkowych w portach morskich. Wyniosły one w 2022 r. w regionie 86,2 mln ton, odpowiadając za 72,5% przeładunków we wszystkich polskich portach morskich. Łączny pomorski tonaż był zarazem o 27% wyższy niż w 2021 r. oraz o 39,5% wyższy niż przed dwoma laty. Szczególnie duży wzrost przeładunków nastąpił w Porcie Gdańsk (wzrost o ponad 28% w stosunku do 2021 r.), co pozwoliło mu awansować na pozycję drugiego największego portu na Bałtyku, wyprzedzając Primorsk.

Łączny tonaż obrotów ładunkowych w pomorskich portach był o 27% wyższy niż w 2021 roku oraz o 39,5% wyższy niż przed dwoma laty. Szczególnie duży wzrost przeładunków nastąpił w Porcie Gdańsk, co pozwoliło mu awansować na pozycję drugiego największego portu na Bałtyku, wyprzedzając Primorsk.

Wartość towarów wyeksportowanych w 2022 r. w skali całej polskiej gospodarki wyniosła niespełna 344 mld euro, natomiast importu – niemal 364 mld euro. W rezultacie, również na poziomie kraju odnotowano ujemne saldo handlu zagranicznego, wynoszące prawie –20 mld euro. Obroty towarowe wymiany międzynarodowej były w minionym roku o 19% wyższe niż w 2021 r., jeśli chodzi o eksport oraz o 26% wyższe w przypadku importu.

Import

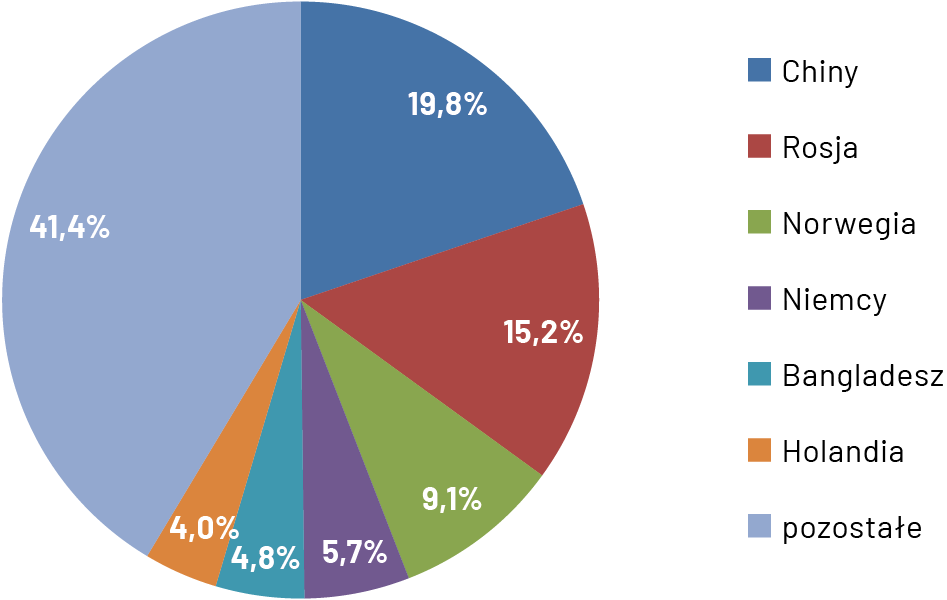

W 2022 r. na poziomie pomorskiej gospodarki po raz pierwszy od wielu lat zmienił się lider struktury geograficznej importu towarów. Przez wzgląd na wojnę w Ukrainie oraz idące wraz z nią sankcje gospodarcze nałożone na Moskwę, Rosja została zdetronizowana przez Chiny. Państwo Środka zdominowało wspomniane zestawienie z niemal 20‑procentowym udziałem, wyprzedzając Rosję (15%), Norwegię (9%), Niemcy (6%) oraz Bangladesz (5%). Dla porównania – jeszcze w 2021 r. nasz wschodni sąsiad odpowiadał za 22,5% wartości importu na Pomorze, a Chiny za 16%, natomiast w 2020 r. bilans ten wyniósł odpowiednio: 20% oraz 14%.

Rysunek 5. Struktura kierunkowa importu do województwa pomorskiego w 2022 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Należy się spodziewać, że w nadchodzącej przyszłości udział kierunku rosyjskiego w pomorskim imporcie będzie w dalszym stopniu malał. O ile bowiem na przełomie 2021 i 2022 r. udział ten wynosił, w zależności od miesiąca, między 20 a 30%, o tyle między majem a lipcem ub.r. zmalał on do poziomu 15–19%, natomiast pod koniec roku stopniał do wartości poniżej 1,0%.

Należy się spodziewać, że w nadchodzącej przyszłości udział kierunku rosyjskiego w pomorskim imporcie będzie w dalszym stopniu malał. O ile na przełomie 2021 i 2022 roku wynosił on, w zależności od miesiąca, między 20 a 30%, o tyle między majem a lipcem 2022 roku zmalał on do poziomu 15–19%, natomiast w ostatnim kwartale stopniał do wartości poniżej 1,0%.

Tak drastyczny spadek wynika w największej mierze z sankcji na import rosyjskich surowców, w tym przede wszystkim paliw. W tym miejscu warto zaznaczyć, że tradycyjnie stanowiły one bardzo istotną część pomorskiego importu, oscylując pod koniec 2021 r. i na początku 2022 r. w granicach od co najmniej 25% aż do 39%, z czego zdecydowana większość przypadała na paliwa rosyjskie. Z kolei między wrześniem a grudniem ub.r. w strukturze importowej województwa pomorskiego udział paliw spadł do poziomu jednocyfrowego, mieszącego się w przedziale 3–6%, z bardzo niewielkim (również jednocyfrowym) udziałem paliw z kierunku rosyjskiego.

Wracając do struktury geograficznej importu na Pomorze, w porównaniu z 2021 r. wyraźnie wzrósł udział Norwegii (wzrost o niemal 3 pkt. proc. z 6,2% do 9,1%), natomiast nieco spadł udział Niemiec (z 6,6% do 5,7%). Z pierwszej piątki największych importerów do regionu wypadła Holandia, a jej miejsce zajął Bangladesz z 4,8% udziału, z którego sprowadza się na Pomorze w zdecydowanej większości (97,5%) artykuły odzieżowe i dodatki odzieżowe dziane oraz niedziane. Może to być w dużej mierze „zasługą” gdańskiego potentata z branży odzieżowej – LPP. Struktura kierunków importowych do regionu różniła się zatem od tej dla Polski ogółem, w której tradycyjnie liderowały Niemcy (20% udziału), za których plecami znalazły się: Chiny (15%), Włochy (4,5%), Stany Zjednoczone (4%) oraz Rosja (4%).

Analizując strukturę towarową pomorskiego importu w 2022 r., widać dość spore podobieństwo ze strukturą za 2021 r. – w obydwu analizowanych okresach na pierwszym miejscu znalazła się grupa paliw (22,5% w ub.r.), a następnie: maszyny i urządzenia elektryczne (12%), statki, łodzie i konstrukcje pływające (8,5%), ryby i skorupiaki (8%) oraz artykuły odzieżowe dziane (6%). W tym kontekście największa zmiana dotyczy spadającego udziału grupy paliw, który – za sprawą wspomnianego wyżej drastycznego „obcięcia” ich importu, począwszy od września ub.r. – zmalał względem 2021 r. o 4,5 pkt. proc. Należy się spodziewać, że w 2023 r. będzie on jeszcze mniejszy.

Eksport

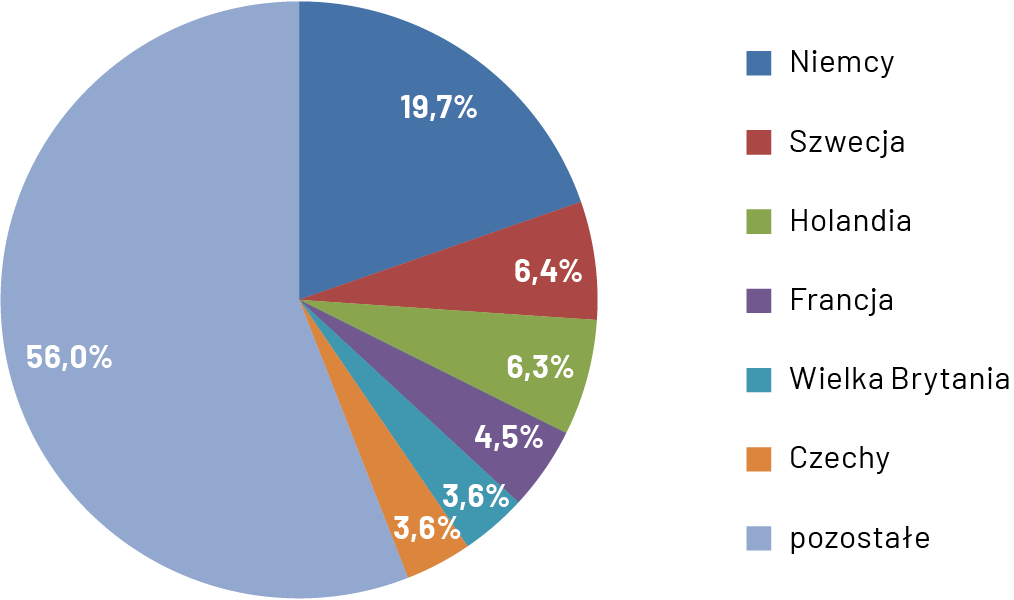

O ile w 2022 r. mieliśmy do czynienia z ogromną zmianą w strukturze geograficznej pomorskiego importu, o tyle w zakresie eksportu utrzymane zostało status quo – pierwsza piątka największych rynków eksportowych wyglądała identycznie jak w 2021 r. i bardzo podobnie jak w latach wcześniejszych. Zatem w minionym roku państwem, do którego sprowadzano z Pomorza towary o największej wartości były Niemcy (niemal 20% udziału pomorskiego eksportu), a następnie: Szwecja oraz Holandia (po niespełna 6,5%), Francja (4,5%) i Wielka Brytania (3,5%). Struktura ta była dość podobna do tej, obserwowanej w skali Polski ogółem, w której liderem również są Niemcy (28% udziału), a na dalszych pozycjach znajdują się: Czechy (6,5%), Francja (5,5%), Wielka Brytania (5%) oraz Holandia (4,5%). Jak widać – w porównaniu do Pomorza – w ogólnokrajowym zestawieniu „brakuje” jedynie Szwecji, która jest z regionem pomorskim związana silnymi relacjami gospodarczymi z uwagi na geograficzną bliskość.

Rysunek 6. Struktura kierunkowa eksportu z województwa pomorskiego w 2022 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Bardzo podobnie jak w 2021 r. kształtowała się też ubiegłoroczna pomorska struktura eksportowa według grup towarów – największą wartość wśród sprzedawanych za granicę produktów z Pomorza miały te z grupy statków, łodzi i konstrukcji pływających (15,5%), a następnie maszyny i urządzenia elektryczne (10%), zboża oraz ryby i skorupiaki (po 7%), a także kotły, maszyny i urządzenia mechaniczne (5,5%). W powyższym zestawieniu jedyną zmianą – jeśli chodzi o kolejność – w porównaniu z 2021 r. było nieznaczne „przeskoczenie” przez grupę zbóż, produktów z kategorii ryby i skorupiaki.

Mimo niemal identycznego układu analizowanej wyżej hierarchii, istotne zmiany zaszły w udziale poszczególnych grup towarów. Największa dotyczyła wyraźnie niższej (o 7,5 pkt. proc.) wartości dotyczącej kategorii: statki, łodzie i konstrukcje pływające. Spadek ten jednak niekoniecznie musi oznaczać kryzys pomorskiej branży morskiej, gdyż ów sektor cechuje się tym, że kontrakty w nim zawierane mają charakter długotrwały i opiewają nierzadko na bardzo duże kwoty, przez co realizacja pojedynczego zlecenia może w istotny sposób wpłynąć na zmniejszenie bądź zwiększenie udziału całej grupy w danym roku. Na sytuację i zjawiska mające miejsce w tym sektorze nie należy więc raczej patrzeć w perspektywie krótkoterminowej.

Największa zmiana w pomorskiej strukturze eksportowej dotyczyła wyraźnie niższego udziału grupy statków, łodzi i konstrukcji pływających. Spadek ten jednak niekoniecznie musi oznaczać kryzys branży, gdyż realizacja pojedynczego intratnego zlecenia może w istotny sposób wpłynąć na zmniejszenie bądź zwiększenie udziału całej grupy w danym roku.

Drugą wartą odnotowania zmianą w strukturze towarowej pomorskiego eksportu jest wzrost (o 1,5 pkt. proc. względem 2021 r.) udziału grupy zbóż. Jest on w dużej mierze pochodną wojny w Ukrainie, która – w pierwszych miesiącach konfliktu – spowodowała zablokowanie ukraińskich portów morskich, które były tym samym niezdolne do sprzedaży zagranicznej tamtejszego zboża, będącego notabene jednym z istotniejszych towarów eksportowych naszych wschodnich sąsiadów. Z tego też względu część ukraińskiego zboża była przeładowywana w polskich, w tym również trójmiejskich, portach, wpływając na wzrost udziału grupy zbóż w strukturze towarowej eksportu. Apogeum tego procesu miało na Pomorzu miejsce między czerwcem a sierpniem, po których nastąpił zauważalny spadek udziału zbóż w regionalnym eksporcie. Można zatem domniemywać, że był on konsekwencją zawarcia umowy między Rosją i Ukrainą a równolegle Turcją i ONZ, umożliwiającej Ukrainie transport zboża przez Morze Czarne, co miało miejsce w lipcu ub.r.

Analizując pomorski eksport w 2022 r. warto się też przyjrzeć, jakiego typu towary były sprzedawane z naszego regionu do wybranych partnerów handlowych Największy odbiorca pomorskich towarów, czyli Niemcy, sprowadzały z Pomorza przede wszystkim: ryby i skorupiaki (16,5%), tworzywa sztuczne (8%), zboże (7%) oraz drewno i artykuły drewniane, stanowiące swoją drogą jedną z polskich „wizytówek” na tamtejszym rynku (również 7%).

Z Pomorza transportowano także towary do obydwu stron ukraińsko‑rosyjskiego konfliktu – Ukraina sprowadzała z naszego regionu głównie paliwa (14%), maszyny i urządzenia mechaniczne (8,5%) oraz produkty farmaceutyczne (7,5%). Do Rosji wędrowały natomiast przede wszystkim farmaceutyki (43%), kotły, maszyny i urządzenia mechaniczne (14%) oraz wyroby z żeliwa lub stali (6,5%). Należy przy tym zauważyć, że obydwie ww. gospodarki odpowiadały za dość zbliżony procent pomorskiego eksportu w 2022 r.: Ukraina za 2,1%, natomiast Rosja za 1,7%.