Zespół Instytutu Badań nad Gospodarką Rynkową

O autorze:

Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

Wstęp

Innowacyjność regionów coraz silniej decyduje o ich długofalowej zdolności rozwojowej. W warunkach przyspieszonych zmian technologicznych, transformacji energetycznej, presji demograficznej oraz rosnącej konkurencji o talenty, kapitał i inwestycje przewagi regionalne nie wynikają już wyłącznie z tradycyjnych czynników wzrostu. Coraz większe znaczenie mają: zdolność do tworzenia i wdrażania nowych rozwiązań, jakość lokalnego ekosystemu gospodarczego, współpraca nauki z biznesem, kompetencje mieszkańców oraz otwartość społeczno-kulturowa.

Z tej perspektywy szczególnego znaczenia nabiera ocena pozycji Pomorza na tle innych polskich województw. Region należy do grona najbardziej rozwiniętych i najbardziej konkurencyjnych w kraju, jednak sama wysoka pozycja gospodarcza nie przesądza jeszcze o trwałości jego przewag. Kluczowe staje się pytanie, w jakim stopniu Pomorze potrafi przekształcać swoje zasoby, instytucje i potencjał gospodarczy w realną zdolność do generowania innowacji oraz ich skutecznego wykorzystywania w gospodarce.

Temu służy kolejna edycja badania „Analiza mocnych i słabych stron Pomorza w zakresie innowacyjności (analiza porównawcza na tle pozostałych polskich województw) 2026”. Pozwala ono określić poziom innowacyjności województwa pomorskiego, wskazać jego mocne i słabe strony, a także porównać je z pozostałymi regionami Polski. Analiza obejmuje zarówno czynniki wejściowe, takie jak zasoby ludzkie, nakłady na działalność badawczo-rozwojową czy jakość ekosystemu gospodarczego, jak również efekty działalności innowacyjnej, w tym aktywność patentową oraz zdolność przedsiębiorstw do komercjalizacji nowych rozwiązań.

Niniejsze badanie ma również wymiar porównawczy. Zestawienie wyników z jego wcześniejszymi edycjami (z 2024 oraz 2025 r.) umożliwia ocenę, czy pozycja Pomorza ma charakter stabilny, czy też ulega istotnym przesunięciom. Jest to szczególnie istotne, ponieważ innowacyjność regionu kształtuje się w długim okresie, a jej poziom zależy zarówno od bieżącej aktywności przedsiębiorstw i uczelni, jak i od skumulowanych przez lata zasobów, specjalizacji oraz sieci współpracy.

Wnioski przedstawione w raporcie mają więc służyć nie tylko opisowi aktualnej pozycji województwa pomorskiego, lecz także lepszemu zrozumieniu mechanizmów, które tę pozycję wzmacniają lub ograniczają. „Analiza mocnych i słabych stron Pomorza w zakresie innowacyjności (analiza porównawcza na tle pozostałych polskich województw) 2026” stanowi tym samym narzędzie diagnozy regionalnego potencjału rozwojowego oraz punkt wyjścia do dalszej refleksji nad kierunkami polityki innowacyjnej regionu.

Wstęp

Innowacyjność regionów coraz silniej decyduje o ich długofalowej zdolności rozwojowej. W warunkach przyspieszonych zmian technologicznych, transformacji energetycznej, presji demograficznej oraz rosnącej konkurencji o talenty, kapitał i inwestycje przewagi regionalne nie wynikają już wyłącznie z tradycyjnych czynników wzrostu. Coraz większe znaczenie mają: zdolność do tworzenia i wdrażania nowych rozwiązań, jakość lokalnego ekosystemu gospodarczego, współpraca nauki z biznesem, kompetencje mieszkańców oraz otwartość społeczno-kulturowa.

Z tej perspektywy szczególnego znaczenia nabiera ocena pozycji Pomorza na tle innych polskich województw. Region należy do grona najbardziej rozwiniętych i najbardziej konkurencyjnych w kraju, jednak sama wysoka pozycja gospodarcza nie przesądza jeszcze o trwałości jego przewag. Kluczowe staje się pytanie, w jakim stopniu Pomorze potrafi przekształcać swoje zasoby, instytucje i potencjał gospodarczy w realną zdolność do generowania innowacji oraz ich skutecznego wykorzystywania w gospodarce.

Temu służy kolejna edycja badania „Analiza mocnych i słabych stron Pomorza w zakresie innowacyjności (analiza porównawcza na tle pozostałych polskich województw) 2026”. Pozwala ono określić poziom innowacyjności województwa pomorskiego, wskazać jego mocne i słabe strony, a także porównać je z pozostałymi regionami Polski. Analiza obejmuje zarówno czynniki wejściowe, takie jak zasoby ludzkie, nakłady na działalność badawczo-rozwojową czy jakość ekosystemu gospodarczego, jak również efekty działalności innowacyjnej, w tym aktywność patentową oraz zdolność przedsiębiorstw do komercjalizacji nowych rozwiązań.

Niniejsze badanie ma również wymiar porównawczy. Zestawienie wyników z jego wcześniejszymi edycjami (z 2024 oraz 2025 r.) umożliwia ocenę, czy pozycja Pomorza ma charakter stabilny, czy też ulega istotnym przesunięciom. Jest to szczególnie istotne, ponieważ innowacyjność regionu kształtuje się w długim okresie, a jej poziom zależy zarówno od bieżącej aktywności przedsiębiorstw i uczelni, jak i od skumulowanych przez lata zasobów, specjalizacji oraz sieci współpracy.

Wnioski przedstawione w raporcie mają więc służyć nie tylko opisowi aktualnej pozycji województwa pomorskiego, lecz także lepszemu zrozumieniu mechanizmów, które tę pozycję wzmacniają lub ograniczają. „Analiza mocnych i słabych stron Pomorza w zakresie innowacyjności (analiza porównawcza na tle pozostałych polskich województw) 2026” stanowi tym samym narzędzie diagnozy regionalnego potencjału rozwojowego oraz punkt wyjścia do dalszej refleksji nad kierunkami polityki innowacyjnej regionu.

…

O autorze:

Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

Wstęp

Wstęp

W ostatnich dwóch dekadach Polska stała się jednym z najważniejszych europejskich ośrodków lokowania nowoczesnych usług biznesowych. Początkowo jej przewagi opierały się w dużej mierze na relatywnie niskich kosztach pracy i dostępności dobrze wykształconych kadr. Obecnie jednak coraz większe znaczenie mają czynniki jakościowe: specjalizacja kompetencji, potencjał akademicki, dostępność nowoczesnej powierzchni biurowej, jakość życia, atrakcyjność miejsca, stabilność otoczenia społeczno-gospodarczego, dostęp do zielonej energii oraz zdolność regionów do przyciągania i zatrzymywania wysoko wykwalifikowanych pracowników.

Przemiany zachodzące w sektorze nowoczesnych usług przesuwają punkt ciężkości w ocenie atrakcyjności inwestycyjnej regionów z prostych przewag kosztowych na szerszy zestaw uwarunkowań rozwojowych. Znaczenie zyskuje zdolność regionu do zaoferowania odpowiednio wykwalifikowanych zasobów pracy, rozwiniętej infrastruktury, korzystnych warunków środowiskowych, dobrej dostępności komunikacyjnej oraz otoczenia sprzyjającego działalności o wysokiej wartości dodanej. Dotyczy to zwłaszcza tych procesów, które wymagają zaawansowanych kompetencji cyfrowych, technologicznych, finansowych lub badawczo-analitycznych.

W tym kontekście szczególnego znaczenia nabiera ocena realnej pozycji konkurencyjnej województwa pomorskiego. Pomorze, z Trójmiastem jako głównym ośrodkiem metropolitalnym, od wielu lat wzmacnia swoją pozycję jako lokalizacja atrakcyjna dla działalności usługowej, technologicznej i biznesowej. Region łączy rozwijający się rynek pracy, zaplecze akademickie nowoczesną infrastrukturę biurową, wysoką jakość życia, walory środowiskowe oraz rosnący potencjał w zakresie zielonej energii. Jednocześnie funkcjonuje w warunkach silnej konkurencji ze strony regionów, w których znajdują się największe polskie metropolie, w szczególności Warszawa, Kraków, Wrocław, Katowice i Poznań.

Celem niniejszej analizy jest określenie mocnych i słabych stron Pomorza w zakresie nowoczesnych usług oraz porównanie atrakcyjności inwestycyjnej województwa pomorskiego z pozostałymi polskimi województwami. Jej wyniki pozwalają wskazać pozycję Pomorza na tle innych regionów, określić obszary jego przewag konkurencyjnych oraz zidentyfikować te czynniki, które mogą ograniczać dalszy rozwój sektora nowoczesnych usług. Wnioski płynące z badania mogą stanowić punkt odniesienia dla działań samorządu regionalnego, instytucji otoczenia biznesu, uczelni oraz innych podmiotów zaangażowanych w kształtowanie warunków rozwoju gospodarczego województwa pomorskiego.

…

O autorze:

Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

Wstęp

Wstęp

Współczesny przemysł w krajach rozwiniętych znajduje się w fazie głębokiej transformacji, której główne kierunki wyznaczają: postęp technologiczny, cyfryzacja procesów produkcyjnych oraz rosnące znaczenie celów klimatycznych i środowiskowych. Proces ten wpisuje się w szersze przemiany gospodarki europejskiej, w której coraz większą rolę odgrywają technologie cyfrowe, działalność badawczo-rozwojowa oraz rozwój niskoemisyjnych źródeł energii. W konsekwencji zmienia się zarówno sposób funkcjonowania przedsiębiorstw przemysłowych, jak i zestaw czynników determinujących lokalizację nowych inwestycji produkcyjnych.

Transformacja ta prowadzi do stopniowego przechodzenia od tradycyjnego modelu działalności przemysłowej – opartego przede wszystkim na dostępności surowców, relatywnie niskich kosztach pracy oraz podstawowej infrastrukturze transportowej – do modelu, w którym kluczowe znaczenie mają zasoby wiedzy, potencjał innowacyjny, dostępność wysoko wykwalifikowanych kadr oraz możliwość wykorzystania czystych źródeł energii.

Zmiany te są dodatkowo wzmacniane przez ewolucję polityki przemysłowej Unii Europejskiej. W odpowiedzi na rosnącą konkurencję technologiczną ze strony Stanów Zjednoczonych i Azji, a także doświadczenia związane z zakłóceniami globalnych łańcuchów dostaw, UE podejmuje działania ukierunkowane na wzmacnianie własnej bazy produkcyjnej oraz rozwój strategicznych sektorów gospodarki. Wśród kluczowych obszarów wskazywanych w dokumentach strategicznych, takich jak m.in. Digitalising the Energy System Action Plan (2022), European Chips Act (2023), AI Act (2024), znajdują się m.in. półprzewodniki, technologie cyfrowe, sztuczna inteligencja, energetyka odnawialna oraz przemysł związany z transformacją energetyczną. Działania te sprzyjają procesom częściowej regionalizacji produkcji oraz zwiększają znaczenie lokalnych uwarunkowań rozwojowych dla decyzji inwestycyjnych przedsiębiorstw.

Jednym z najważniejszych nowych uwarunkowań rozwoju przemysłu staje się dostępność zielonej energii. Wprowadzenie ambitnych celów klimatycznych, rozwój regulacji dotyczących raportowania śladu węglowego oraz rosnąca presja inwestorów, instytucji finansowych i partnerów biznesowych na ograniczanie emisji gazów cieplarnianych powodują, że przedsiębiorstwa przemysłowe coraz częściej uwzględniają dostęp do energii ze źródeł odnawialnych w procesach decyzyjnych dotyczących lokalizacji działalności. Należy się spodziewać, że znaczenie tego czynnika będzie w nadchodzących latach dalej rosło.

Równolegle obserwowane są zmiany w strukturze zapotrzebowania na zasoby pracy w sektorze przemysłowym. Nowoczesna działalność produkcyjna coraz częściej wymaga kompetencji związanych z automatyzacją, robotyzacją, analizą danych, technologiami informacyjno-komunikacyjnymi czy zaawansowaną inżynierią procesową. Oznacza to, że atrakcyjność inwestycyjna regionów zależy nie tylko od prostej dostępności zasobów pracy, lecz także od ich jakości (struktury kwalifikacyjnej). W tym kontekście istotnego znaczenia nabiera również szeroko rozumiana jakość życia, wpływająca na zdolność regionów do przyciągania i zatrzymywania wysoko wykwalifikowanych pracowników.

Jednocześnie warto podkreślić, że zmieniające się uwarunkowania funkcjonowania przemysłu nie prowadzą do całkowitego zniwelowania znaczenia tradycyjnych czynników lokalizacji działalności produkcyjnej. Nadal istotną rolę odgrywają takie elementy, jak koszty pracy, dostępność infrastruktury transportowej, poziom rozwoju gospodarczego regionu czy dostępność terenów inwestycyjnych przygotowanych pod działalność przemysłową. W praktyce decyzje lokalizacyjne przedsiębiorstw mają charakter wieloczynnikowy i wynikają z kombinacji różnych uwarunkowań ekonomicznych, infrastrukturalnych, społecznych oraz środowiskowych.

Zmiany struktury czynników lokalizacji działalności przemysłowej mogą prowadzić do przekształceń przestrzennego układu konkurencyjności regionów – część z nich może wzmacniać swoją pozycję w rywalizacji o lokalizację nowych inwestycji przemysłowych, podczas gdy inne mogą doświadczać spadku atrakcyjności inwestycyjnej. Jak na tle zmieniających się uwarunkowań rozwoju przemysłu prezentuje się województwo pomorskie? W jakim stopniu kombinacja czynników lokalizacji występujących w regionie odpowiada potrzebom przedsiębiorstw reprezentujących szeroko rozumiany sektor nowoczesnego przemysłu? Jak zmieniła się pozycja Pomorza w krajowym układzie konkurencyjności regionów w ostatnich latach oraz które województwa można dziś uznać za jego najważniejszych konkurentów w rywalizacji o lokalizację nowych inwestycji przemysłowych?

…

O autorze:

Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

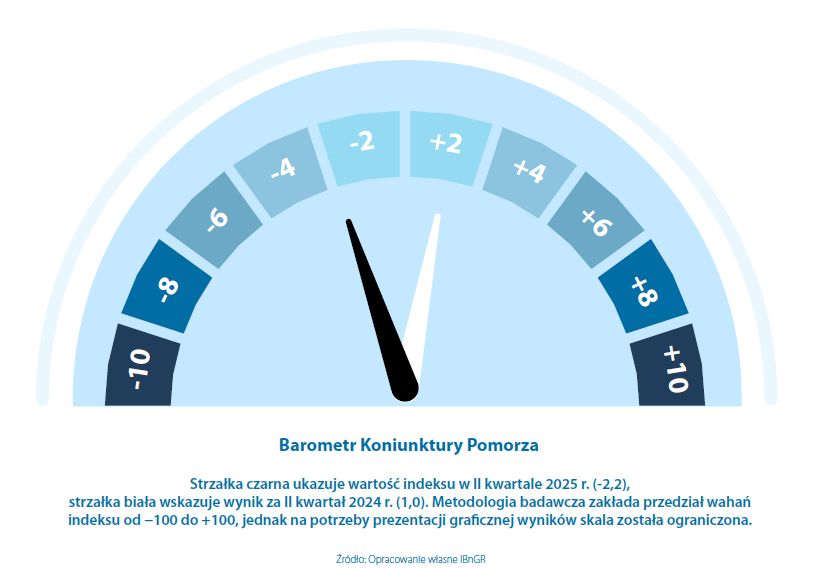

Najważniejsze wnioski

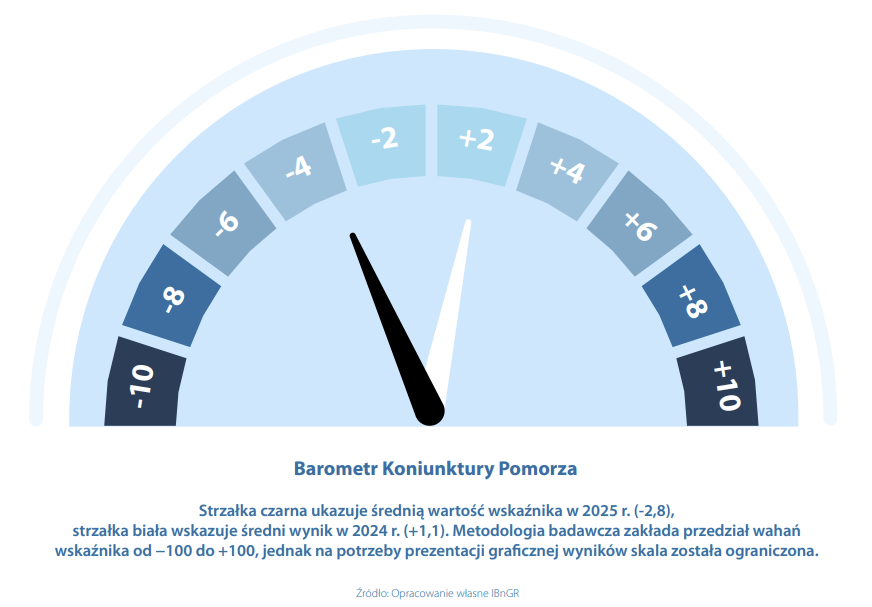

- Barometr Koniunktury Pomorza osiągnął poziom -2,8 pkt., co oznacza wyraźne pogorszenie nastrojów przedsiębiorców oraz przerwanie trwającej w latach 2022–2024 względnej stabilizacji koniunktury w regionie.

- Saldo handlu zagranicznego wyraźnie wzrosło i pozostało dodatnie (+487 mln euro), głównie dzięki szybszemu wzrostowi eksportu niż importu, co wskazuje na poprawę konkurencyjności części branż przemysłowych i przetwórczych.

- Wzrost stopy bezrobocia do 5,3 proc. w województwie pomorskim ma w dużej mierze charakter statystyczny i wynika ze zmian w zasadach rejestracji bezrobotnych; w ujęciu realnym sytuacja na rynku pracy nie uległa istotnym zmianom.

- Liderem pomorskiego eksportu w 2025 r. została grupa maszyn i urządzeń elektrycznych, która wyprzedziła dotychczas dominującą grupę statków.

…

O autorze:

Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

Najważniejsze wnioski

- Barometr Koniunktury Pomorza najniższy od pięciu lat.

- Nastroje przedsiębiorców w 5 z 7 badanych sektorów pomorskiej gospodarki gorsze niż przeciętnie w kraju – po raz pierwszy od I kwartału 2020 r.

- Saldo handlu zagranicznego powyżej zera czwarty kwartał z rzędu – po raz pierwszy w historii tego badania (od 2019 r.).

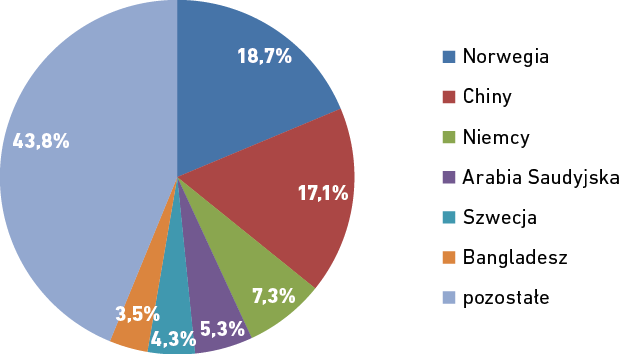

- Wyraźne zbliżenie Norwegii do liderujących Chin w strukturze kierunkowej pomorskiego importu – za sprawą grupy paliw.

O autorze:

Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

Wstęp

Wstęp

Dynamiczne przeobrażenia gospodarki światowej – przyspieszona cyfryzacja, rozwój sztucznej inteligencji, zielona transformacja energetyczna oraz zmiany demograficzne – sprawiają, że jakość kapitału ludzkiego staje się jednym z kluczowych zasobów rozwojowych regionów.

Coraz większego znaczenia nabiera nie tylko poziom formalnej edukacji, lecz także zdolność regionalnych społeczności do adaptowania się do warunków trwałej niepewności, tworzenia innowacji oraz współpracy w złożonym, wielokulturowym otoczeniu. W takich warunkach edukacja i kompetencje przestają być jedynie domeną polityki społecznej – stają się fundamentem konkurencyjności gospodarczej, spójności społecznej oraz odporności na kryzysy.

Województwo pomorskie należy do grona regionów, które w minionych latach podchodziły do swojego rozwoju w sposób perspektywiczny, konsekwentnie budując go w oparciu o sektor usług wiedzochłonnych, zieloną energetykę oraz nowoczesne technologie. Dodatkowo Pomorze nie od dziś umiejętnie wykorzystuje atuty swojego położenia, inwestując we wsparcie sektorów związanych z gospodarką morską. Rzeczywistość głębokich globalnych zmian oraz – trwających równolegle – ogólnoświatowych kryzysów wymaga jednak stałego monitorowania, na ile system edukacji oraz struktura kompetencji mieszkańców nadążają za tempem zmian cywilizacyjnych i potrzebami rynku pracy. Odpowiedzią na tę potrzebę jest „Analiza mocnych i słabych stron Pomorza w zakresie edukacyjno-kompetencyjnym, z uwzględnieniem potrzeb rynku pracy (analiza porównawcza na tle pozostałych polskich województw)” – narzędzie diagnostyczne pozwalające syntetycznie ocenić zarówno jakość edukacji, jak i stopień rozwoju kluczowych kompetencji przyszłości w układzie regionalnym.

Badanie obejmuje 11 grup czynników – 4 związane z obszarem edukacji oraz 7 dotyczących kompetencji – od efektywności i powszechności kształcenia, przez przedsiębiorczość, kompetencje cyfrowe, współpracę i innowacyjność, po świadomość ekologiczną oraz zdolność funkcjonowania w środowisku międzykulturowym. Łączna ocena województw opiera się w 65 proc. na czynnikach edukacyjnych oraz w 35 proc. na kompetencyjnych, co odzwierciedla znaczenie systemu edukacji jako głównego „generatora” przyszłych zasobów kompetencyjnych.

Tegoroczna edycja „Barometru IBnGR” poświęconego edukacji i kompetencjom stanowi kontynuację badań zapoczątkowanych w 2024 roku1, co pozwala nie tylko porównać województwo pomorskie z innymi regionami kraju, lecz także uchwycić dynamikę zmian – w tym wzmocnienia i osłabienia poszczególnych obszarów. Analiza pokazuje, że Pomorze utrzymuje pozycję w krajowej czołówce, jednak jego przewagi nie są już tak wyraźne jak rok wcześniej, a rozkład mocnych, przeciętnych i słabych stron staje się bardziej zróżnicowany. W ramach niniejszego badania podjęto próbę nie tylko wskazania powyższych zmian, ale również odpowiedzi na pytanie z czego one wynikają i czy należy je traktować jako symptomy spowolnienia rozwojowego Pomorza. Celem niniejszej analizy jest również przedstawienie aktualnego miejsca województwa pomorskiego na mapie edukacyjno-kompetencyjnej Polski oraz wskazanie kluczowych wyzwań i potencjałów rozwojowych w perspektywie najbliższych lat.

1 Barometr Edukacyjno-Kompetencyjny Pomorza 2024, Instytut Badań nad Gospodarką Rynkową, Gdańsk 2024, [dostęp online]

…

O autorze:

Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

Najważniejsze wnioski

- Po raz trzeci z rzędu odnotowano ujemny wynik Barometru Koniunktury Pomorza.

- Najgorsze od 2019 r. nastroje przedsiębiorców z sektora informacji i komunikacji.

- Saldo handlu zagranicznego powyżej zera już trzeci kwartał z rzędu.

- Liderem struktury towarowej pomorskiego eksportu – po kwartalnej przerwie – ponownie grupa maszyn i urządzeń elektrycznych.

O autorze:

Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

Wstęp

Wstęp

Polska wchodzi w kluczową fazę transformacji energetycznej, która w coraz większym stopniu kształtuje zarówno układ gospodarczy kraju, jak i jego przestrzenną strukturę rozwoju. Przez dziesięciolecia główny ciężar energetyczny i przemysłowy Polski koncentrował się w południowej części kraju - na Górnym i Dolnym Śląsku czy w Małopolsce. To tam budowano duże elektrownie węglowe, lokowano energochłonny przemysł i tworzono sieci przesyłowe dopasowane do tego układu. Energetyka była silnie związana z górnictwem, a źródła energii - oparte niemal wyłącznie na węglu - stanowiły fundament stabilności systemu.

Dziś ten model ulega jednak zasadniczej zmianie. Rozwój odnawialnych źródeł energii, nowe regulacje unijne, konieczność dekarbonizacji oraz pojawienie się technologii umożliwiających efektywne zarządzanie energią (takich jak magazyny energii czy sieci inteligentne) powodują, że centrum ciężkości polskiej energetyki przesuwa się na północ kraju. To tu, dzięki sprzyjającym warunkom wiatrowym i dostępowi do morza, rozwijają się wielkoskalowe projekty wiatrowe - zarówno na lądzie, jak i na morzu. To tu powstanie pierwsza polska elektrownia jądrowa, mająca odegrać strategiczną rolę w zapewnieniu stabilnych mocy dla całego systemu. To tu również rozwijane są duże magazyny energii i modernizowane sieci przesyłowe, niezbędne do odbioru i przesyłu energii z nowych źródeł oraz bilansowania nowego, bardziej rozproszonego miksu energetycznego1. Można mówić o „przebiegunowaniu" energetycznym Polski - procesie, w którym północ kraju staje się nowym biegunem energetycznym, inwestycyjnym i technologicznym. Zmienia się nie tylko lokalizacja źródeł wytwórczych, lecz także kierunki przepływu energii, logika inwestycji w infrastrukturę sieciową oraz priorytety polityki przestrzennej i przemysłowej. Z regionu peryferyjnego wobec tradycyjnych centrów przemysłowych Pomorze staje się jednym z kluczowych obszarów strategicznych dla bezpieczeństwa i nowoczesności polskiej energetyki.

Ta zmiana otwiera zupełnie nowe perspektywy rozwoju. Dostęp do czystej, stabilnej energii stanie się jednym z najważniejszych czynników lokalizacji inwestycji przemysłowych. Już dziś obserwujemy, że coraz więcej przedsiębiorstw poszukuje miejsc, w których mogą liczyć na zieloną energię o przewidywalnej cenie i niskim śladzie węglowym. Pomorze, jako region z największym potencjałem wytwórczym OZE i jądrowym, może stać się dla nich magnesem.

Równocześnie jakość życia, kapitał ludzki i atrakcyjność środowiskowa regionu wzmacniają ten proces. Pomorze, z rozwiniętą infrastrukturą edukacyjną, wysokim poziomem innowacyjności, dostępem do morza, bogatą kulturą i rosnącym zapleczem technologicznym, może przyciągać nie tylko inwestycje, ale też kadry - inżynierów, specjalistów, przedsiębiorców. W ten sposób transformacja energetyczna może stać się impulsem do nowego modelu rozwoju regionalnego, w którym energia i gospodarka są ściśle powiązane z jakością środowiska i życia społecznego.

Przebiegunowanie energetyczne nie jest zjawiskiem wyłącznie technicznym - to proces cywilizacyjny, który wpływa na bezpieczeństwo energetyczne kraju, dywersyfikację źródeł, stabilność dostaw i konkurencyjność gospodarki. Wymaga on nowego podejścia do planowania przestrzennego, modernizacji infrastruktury sieciowej, a także przemyślanej polityki przemysłowej i regionalnej. Województwo pomorskie może w tym scenariuszu stać się nowym centrum rozwoju energetyczno-przemysłowego Polski - regionem, który łączy transformację energetyczną z rozwojem gospodarczym i społecznym, tworząc nową jakość polskiej modernizacji.

1 Więcej na temat realizowanych i zaplanowanych do realizacji inwestycji energetycznych na Pomorzu, zob. str. 22-25.

…

O autorze:

Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

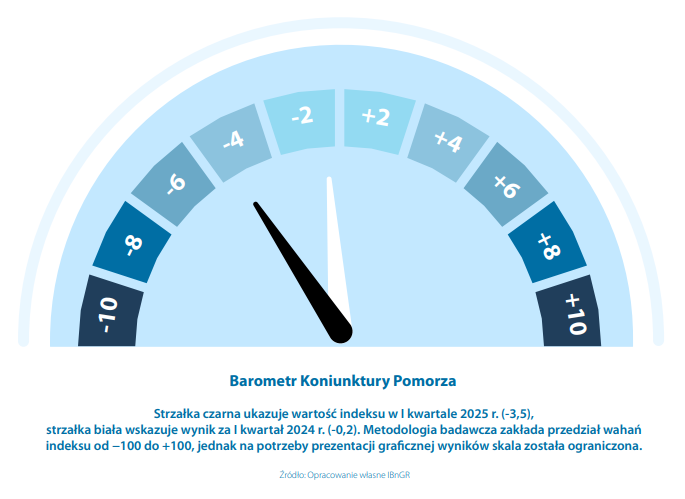

Najważniejsze wnioski

- Barometr Koniunktury Pomorza poniżej zera już drugi kwartał z rzędu.

- Wzrost stopy bezrobocia w ujęciu rok do roku – anomalia statystyczna wynikająca z reformy rynku pracy1.

- Dodatnie saldo handlu zagranicznego – drugi kwartał z rzędu.

- Powrót grupy statków, łodzi i konstrukcji pływających na pozycję lidera struktury towarowej pomorskiego eksportu.

1 Więcej zob. rozdział poświęcony rynkowi pracy, str. 19.

O autorze:

Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

Wstęp

Wstęp

Polska wchodzi obecnie w etap drugiej wielkoskalowej transformacji – tym razem o charakterze klimatycznym, technologicznym i kulturowym. Wymaga to zasadniczej zmiany podejścia do modernizacji, której głównym kierunkiem powinno być promowanie innowacyjności oraz przyjęcie bardziej zrównoważonego i efektywnego pod względem zasobów modelu rozwoju. Kluczową siłą napędową tej przemiany mogą okazać się samorządowe regiony, które – podobnie jak podczas przełomu lat 90. – mają potencjał, by odegrać strategiczną rolę w inicjowaniu i synchronizacji działań odpowiadających nowemu paradygmatowi rozwoju.

Zrozumienie potencjału rozwojowego Pomorza oraz rozpoznanie stojących przed nim barier wymaga jednak określenia punktu wyjścia – czyli ustalenia, na jakim poziomie innowacyjności plasuje się region w porównaniu do innych województw w Polsce. Temu celowi służy niniejsze badanie. Co istotne, zastosowana przez Instytut Badań nad Gospodarką Rynkową autorska metodologia badawcza uwzględnia nie tylko wewnętrzne determinanty regionalnej innowacyjności, lecz również szerszy kontekst wyzwań i realiów, w jakich obecnie funkcjonuje Polska oraz cała Europa.

W ramach tego opracowania innowacyjność regionu rozumiana jest jako zdolność do tworzenia, rozwijania i wdrażania nowych idei, technologii oraz rozwiązań, które prowadzą do postępu gospodarczego, społecznego i technologicznego. Zdolność ta wynika z wielu wzajemnie powiązanych czynników, a te regiony, które oferują ich najbardziej sprzyjające połączenie, należy uznać za liderów innowacyjności. Analiza mocnych i słabych stron Pomorza w zakresie innowacyjności 2025 to badanie uwzględniające zarówno klasyczne determinanty znane z literatury ekonomicznej, jak i nowe czynniki związane z aktualnymi trendami makroekonomicznymi. Szczegółowe omówienie celów badania, jego zakresu i zastosowanych metod znajduje się w rozdziale 3, natomiast rozdział 4 poświęcony jest prezentacji zidentyfikowanych komponentów innowacyjności.

Wnioski wynikające z badania zostały przedstawione dwutorowo: po pierwsze – w formie analizy cząstkowej (rozdział 5), która umożliwia ocenę pozycji województwa pomorskiego w każdej z analizowanych kategorii; po drugie – w ujęciu syntetycznym (rozdział 6), pozwalającym uchwycić ogólny obraz sytuacji. Ostatni rozdział raportu zawiera analizę porównawczą oraz podsumowanie kluczowych obserwacji badawczych.

…

O autorze:

Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

Wstęp

Wstęp

W ostatnich latach krajobraz konkurencyjności inwestycyjnej w Polsce uległ głębokim przeobrażeniom. Zmieniające się warunki gospodarcze, dynamiczny postęp technologiczny oraz rosnące znaczenie trendów środowiskowych sprawiły, że czynniki decydujące o wyborze lokalizacji inwestycji ewoluują w stronę modelu opartego na jakości, innowacyjności i zrównoważonym rozwoju.

Coraz większe znaczenie ma dostęp do czystej energii, wysoka jakość życia czy też otoczenie sprzyjające kreatywności i współpracy. Inwestorzy, m.in. z sektora przemysłowego oraz nowoczesnych usług, oczekują dziś kompleksowej oferty – łączącej tradycyjne atuty gospodarcze z elementami, które wspierają długofalową stabilność i odporność prowadzonej działalności.

Na ten obraz nakłada się nowa geografia inwestycji w Europie i na świecie. Wzrost znaczenia kryteriów ESG, konieczność ograniczania śladu węglowego oraz presja na skracanie łańcuchów dostaw powodują, że przewaga konkurencyjna nie jest już prostą funkcją niskich kosztów pracy czy bliskości dużych rynków zbytu – coraz częściej decydują o niej czynniki trudniej mierzalne, takie jak klimat inwestycyjny, dostęp do wykwalifikowanej kadry czy możliwość korzystania z energii odnawialnej w stabilnych warunkach regulacyjnych.

Polskie regiony wchodzą w ten etap rozwoju z różnymi punktami startowymi i strategiami. Niektóre koncentrują się na utrzymaniu silnej pozycji w sektorach tradycyjnych, inne intensywnie inwestują w branże przyszłości – od zielonych technologii, przez przemysł 4.0, po wyspecjalizowane usługi biznesowe. W efekcie krajowa mapa atrakcyjności inwestycyjnej staje się coraz bardziej zróżnicowana, a rola poszczególnych województw zmienia się szybciej niż kiedykolwiek wcześniej. Jak w tej dynamicznej rzeczywistości odnajdzie się Pomorze?

Czy wykorzysta swoje atuty – nadmorskie położenie, rozwiniętą infrastrukturę portową, potencjał wytwarzania coraz większej energii odnawialnej i wysoką jakość środowiska – aby przyciągać inwestycje w sektorach przyszłości? Czy będzie w stanie utrzymać przewagę w dostępie do wykwalifikowanych kadr i stać się jednym z liderów europejskiej transformacji gospodarczej?

Szczegółowe omówienie celów badania, jego zakresu i zastosowanych metod znajduje się w rozdziale 3., natomiast rozdział 4. poświęcony jest prezentacji zidentyfikowanych czynników atrakcyjności inwestycyjnej mających obecnie największy wpływ na decyzje o lokalizacji inwestycji rodzimych i tych opartych na kapitale zagranicznym. Wnioski wynikające z badania zostały przedstawione dwutorowo: po pierwsze – w formie analizy cząstkowej (rozdział 5.), umożliwiającej ocenę pozycji województwa pomorskiego w każdej z analizowanych kategorii; po drugie – w ujęciu syntetycznym (rozdział 6.), pozwalającym uchwycić ogólny obraz sytuacji. Ostatni rozdział raportu zawiera analizę porównawczą oraz podsumowanie kluczowych obserwacji badawczych.

…

O autorze:

Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

Najważniejsze wnioski

- Barometr Koniunktury Pomorza na najniższym poziomie od czasu początków pandemii COVID-19.

- Złe nastroje reprezentantów pomorskiego przemysłu, pomimo ożywienia sektora w skali kraju (indeks PMI z wartością ponad 50 pkt. po niemal 3 latach).

- Saldo handlu zagranicznego na plusie po dwóch kwartałach wyników ujemnych.

- Liderem struktury towarowej pomorskiego eksportu grupa maszyn i urządzeń mechanicznych. Dotychczasowy lider (grupa statków) na 3. miejscu.

…

O autorze:

Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

Kluczowe wnioski

W latach 2016–2024 handel zagraniczny Pomorza przeszedł głęboką transformację, której przebieg odzwierciedla zarówno wpływ globalnych wstrząsów, jak i ewolucję regionalnych zdolności rozwojowych. W analizowanym okresie region wykazał się wysoką adaptacyjnością wobec zewnętrznych wyzwań, takich jak pandemia COVID-19, agresja Rosji na Ukrainę oraz brexit, przy jednoczesnym umacnianiu strukturalnych fundamentów własnej gospodarki eksportowej.

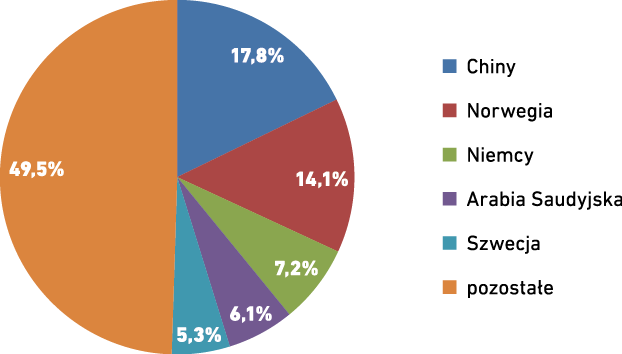

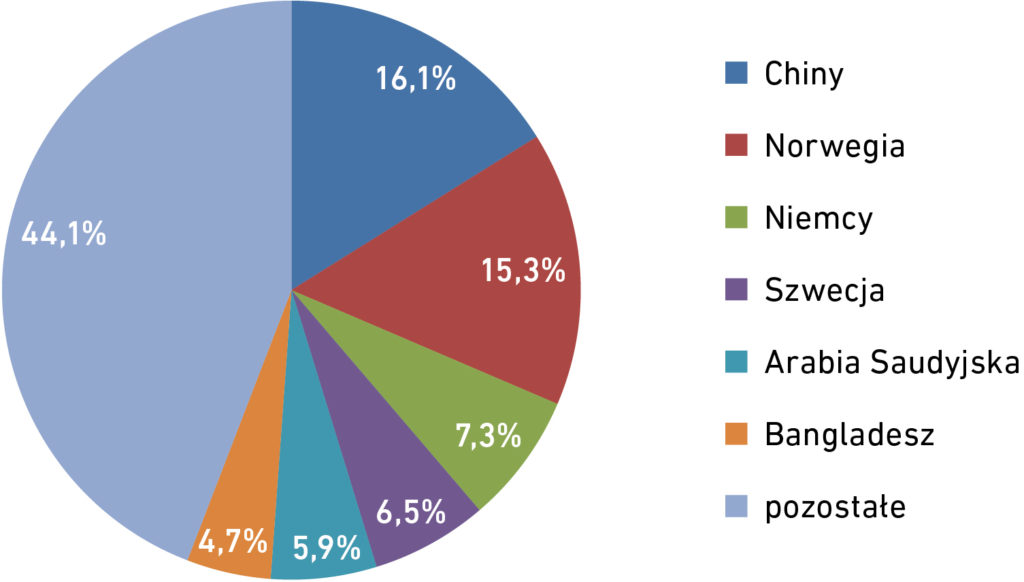

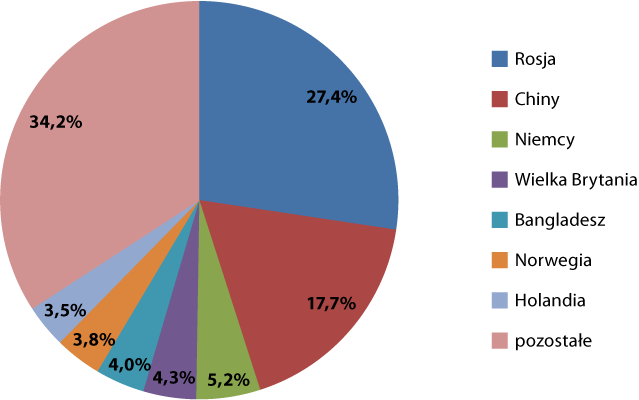

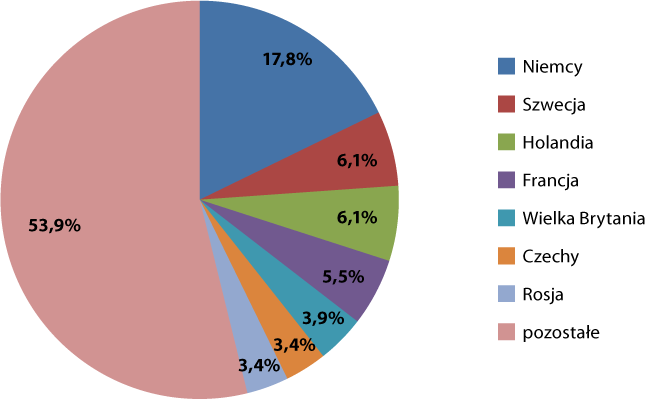

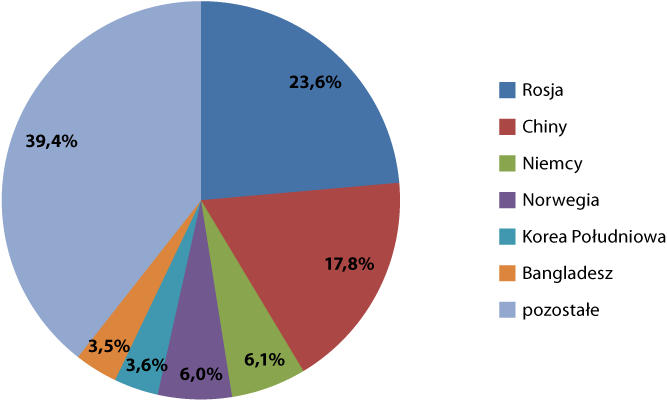

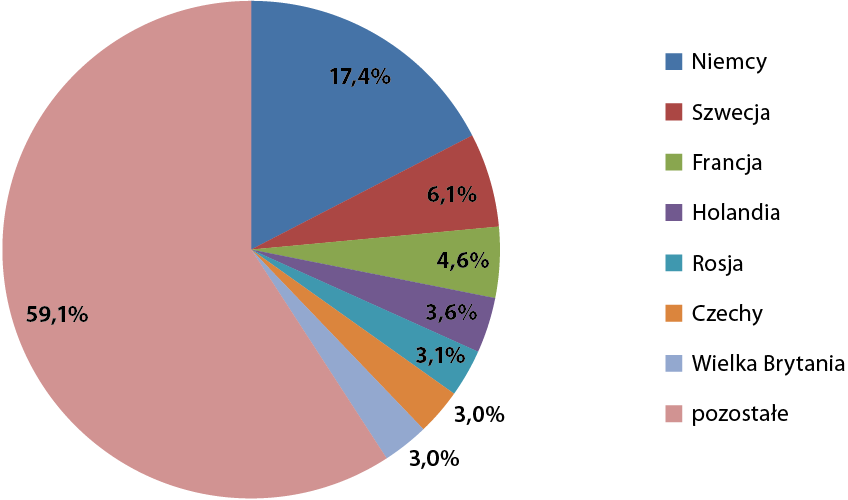

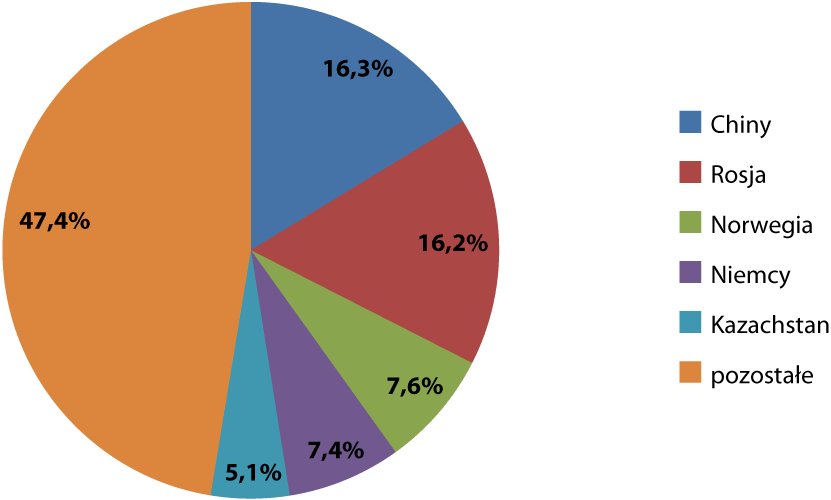

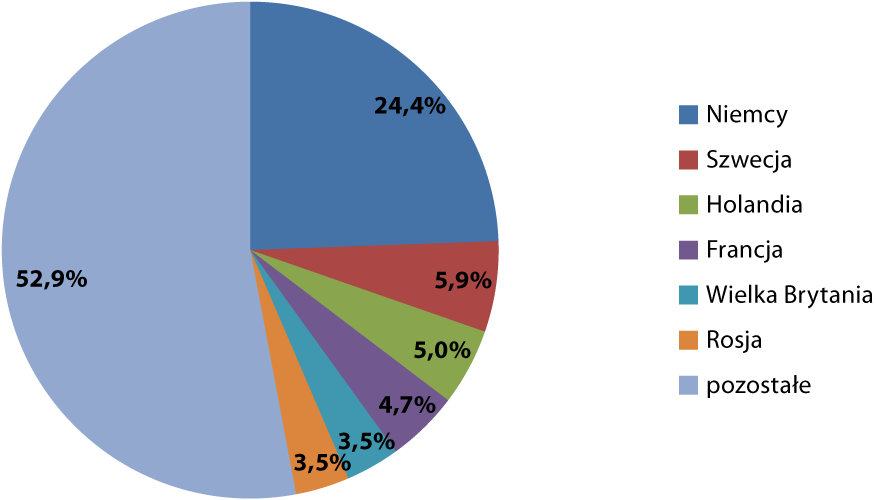

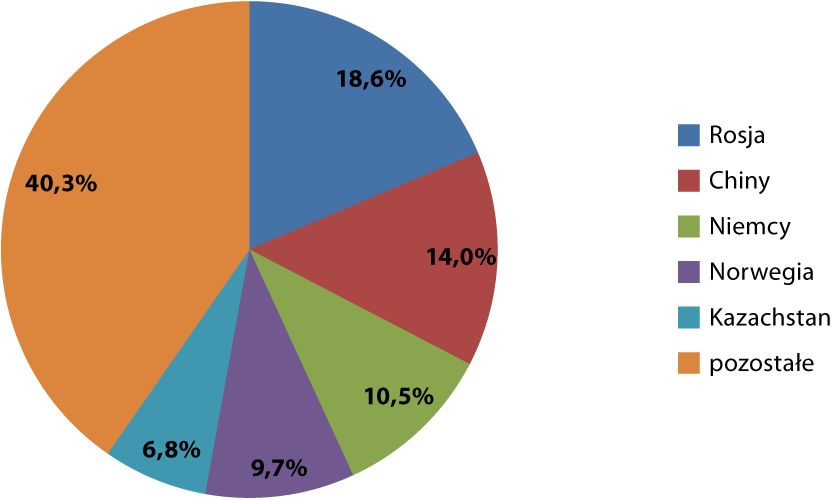

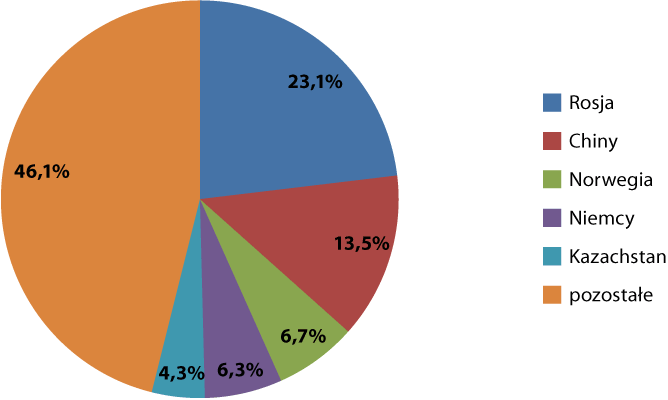

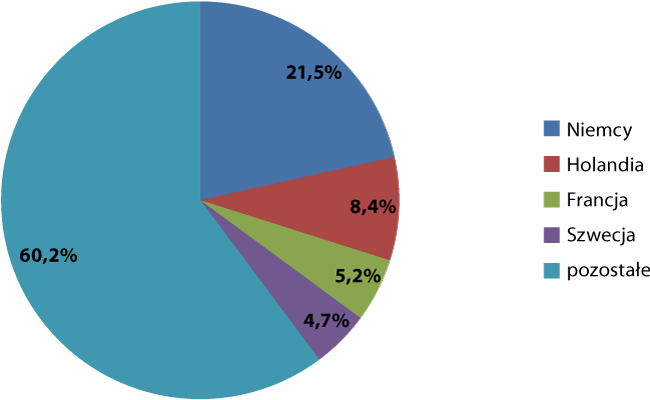

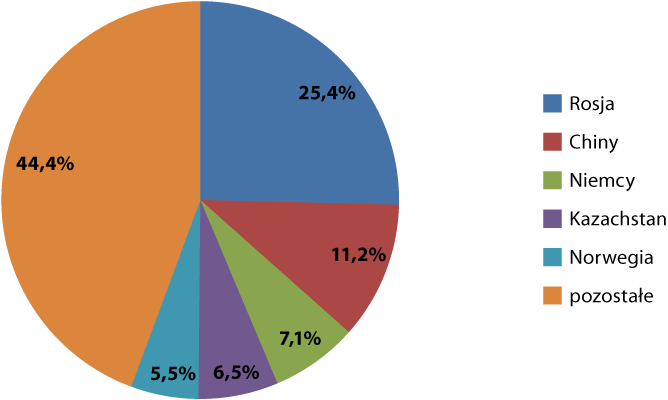

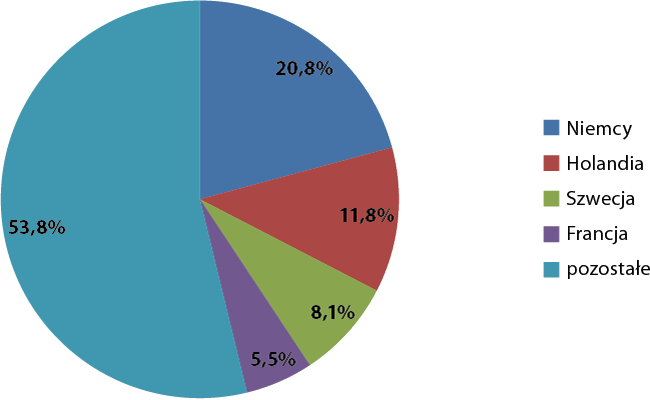

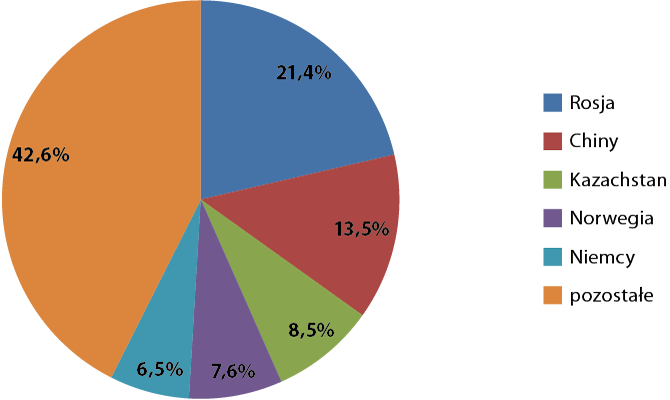

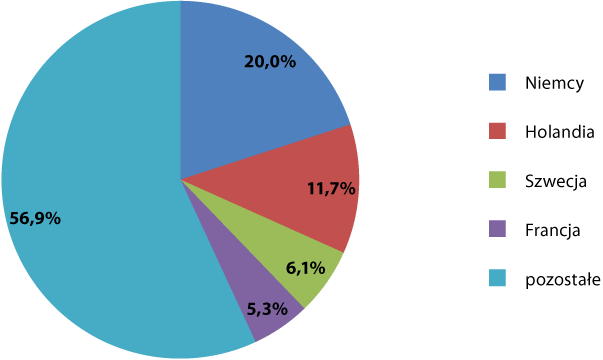

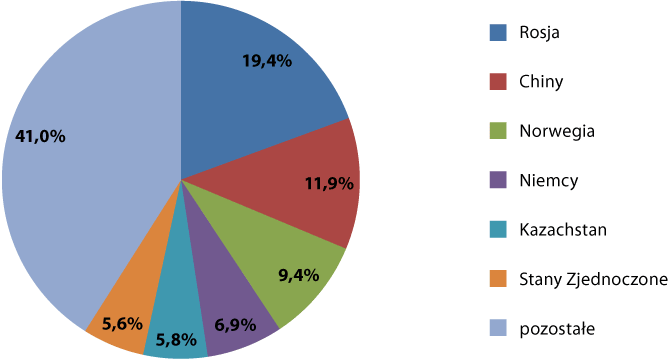

Kryzysy zewnętrzne były głównym katalizatorem zmian kierunków handlu i struktury towarowej. Szczególnie widoczna była transformacja geopolityczna w obszarze importu paliw – miejsce dominującej dotąd Rosji zajęły w głównej mierze Arabia Saudyjska oraz Norwegia. Udział Rosji w imporcie paliw spadł z ponad 70 proc. w 2016 roku do zaledwie 1,8 proc. w 2024, podczas gdy Arabia Saudyjska i Norwegia osiągnęły odpowiednio 43,9 proc. i 32,1 proc. udziału w tej kategorii. Był to jeden z najbardziej wyrazistych przykładów reorganizacji łańcuchów dostaw w odpowiedzi na zmianę otoczenia międzynarodowego.

Mimo dominującej roli wydarzeń globalnych, coraz większe znaczenie w przemianach handlu zagranicznego Pomorza odgrywały procesy wewnętrzne. Struktura regionalnej produkcji i eksportu ulegała systematycznemu przekształceniu – w kierunku większej złożoności, przetworzenia i elastyczności. Przykładem może być wzrost udziału kategorii „pozostałe” w eksporcie – z 34,7 proc. w 2016 roku do aż 51,8 proc. w 2024 – świadczący o rosnącej różnorodności i specjalizacji oferty eksportowej regionu.

Równolegle rosło znaczenie eksportu odzieży, produktów rolno-spożywczych, tworzyw sztucznych i zaawansowanych komponentów przemysłowych.

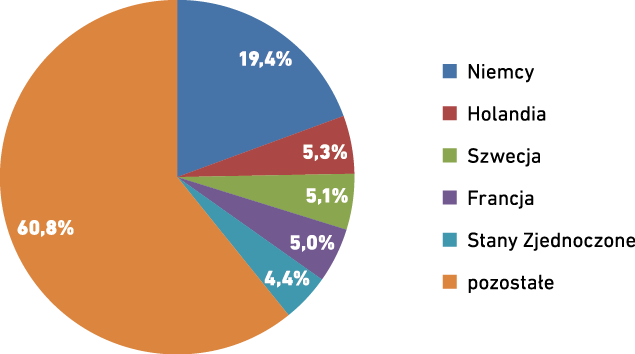

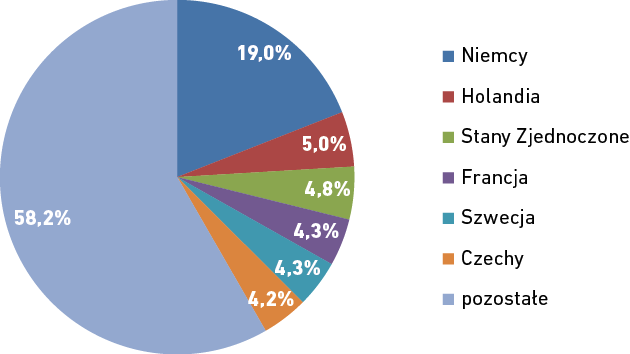

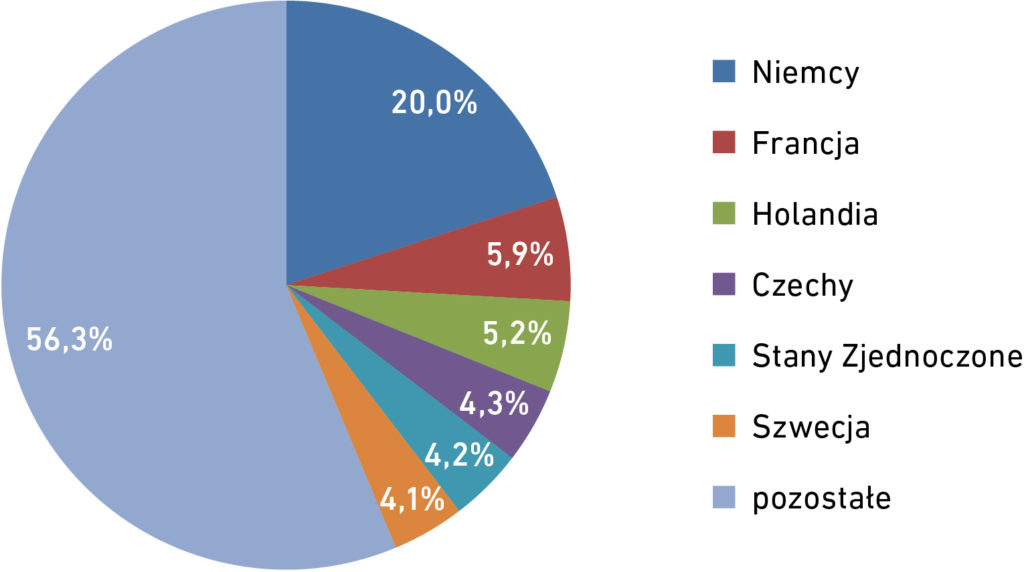

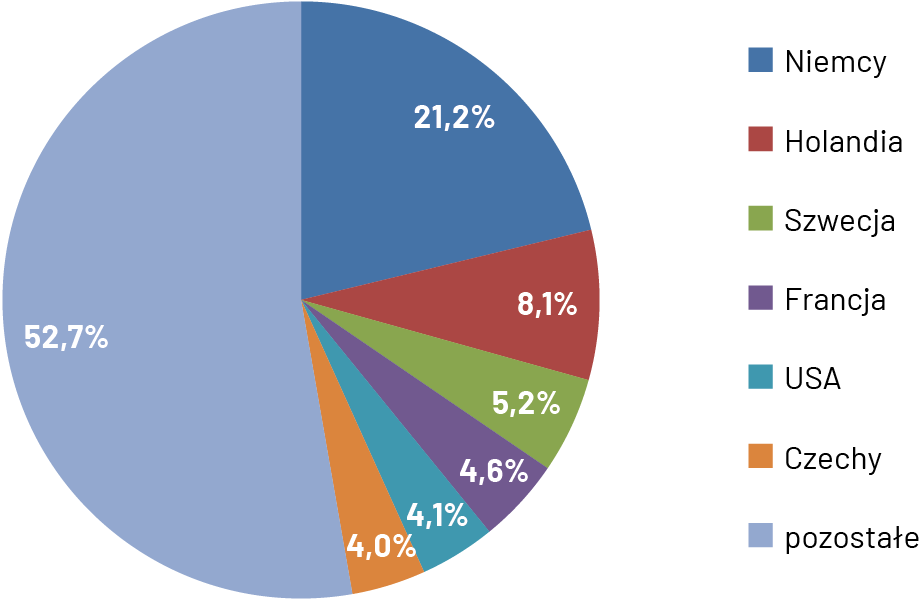

Pomorze wypracowało podwójny model geograficzny wymiany handlowej. Z jednej strony utrwalono nadwyżkę handlową w relacjach z Unią Europejską (UE) – saldo handlowe z UE było dodatnie we wszystkich latach i od 2021 roku regularnie przekraczało 5 mld euro. Z drugiej strony rozwijano nowe kierunki handlu pozaeuropejskiego – szczególne znaczenie zyskały Ukraina (wzrost udziału w eksporcie z 1 proc. do 4 proc.) oraz państwa bałtyckie (ponad 3 proc. udziału w eksporcie). Dodatkowo udział Niemiec – choć nadal wysoki – spadł z 22,1 proc. (2020) do 19,8 proc. (2024), a większe znaczenie zyskały inne rynki, jak Francja czy USA. W imporcie obserwowano jeszcze dalej idącą dywersyfikację – udział UE w pomorskim imporcie wyniósł w 2024 roku jedynie 27,6 proc., a głównymi dostawcami stały się państwa azjatyckie i Bliskiego Wschodu.

Pomorski model handlu zagranicznego odznacza się postępującą dywersyfikacją – zarówno pod względem partnerów, jak i struktury towarowej. Import Gdzie jesteśmy? Co się zmieniło? Dokąd zmierzamy? 5 towarów przemysłowych i konsumpcyjnych z Chin, Bangladeszu i Arabii Saudyjskiej uległ istotnemu rozproszeniu, a eksport coraz częściej kierowany był na rynki o wyższej wartości dodanej. Eksport statków – dotąd główny filar – zmniejszył swój udział z 22 proc. (2016) do 10,9 proc. (2024), co odzwierciedla zmianę modelu produkcji regionalnej. Jednocześnie wzrosła rola eksportu wysoko przetworzonych towarów – takich jak odzież (m.in. dzięki rozwojowi Grupy LPP), meble, zboża czy przetwory rybne.

W strukturze towarowej coraz wyraźniej widać przewagę produktów gotowych i przemysłowych nad surowcami. W eksporcie dominować zaczęły branże technologiczne i konsumenckie – maszyny i urządzenia elektryczne, wyroby z żeliwa i stali, artykuły odzieżowe, a także meble. W 2024 roku eksport zbóż oraz tworzyw sztucznych należał do najbardziej dynamicznie rosnących kategorii, co świadczy o zmianie specjalizacji eksportowej regionu. Równocześnie po stronie importu rosło znaczenie produktów o charakterze komplementarnym – od tekstyliów po komponenty maszynowe.

…

O autorze:

Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

Najważniejsze wnioski

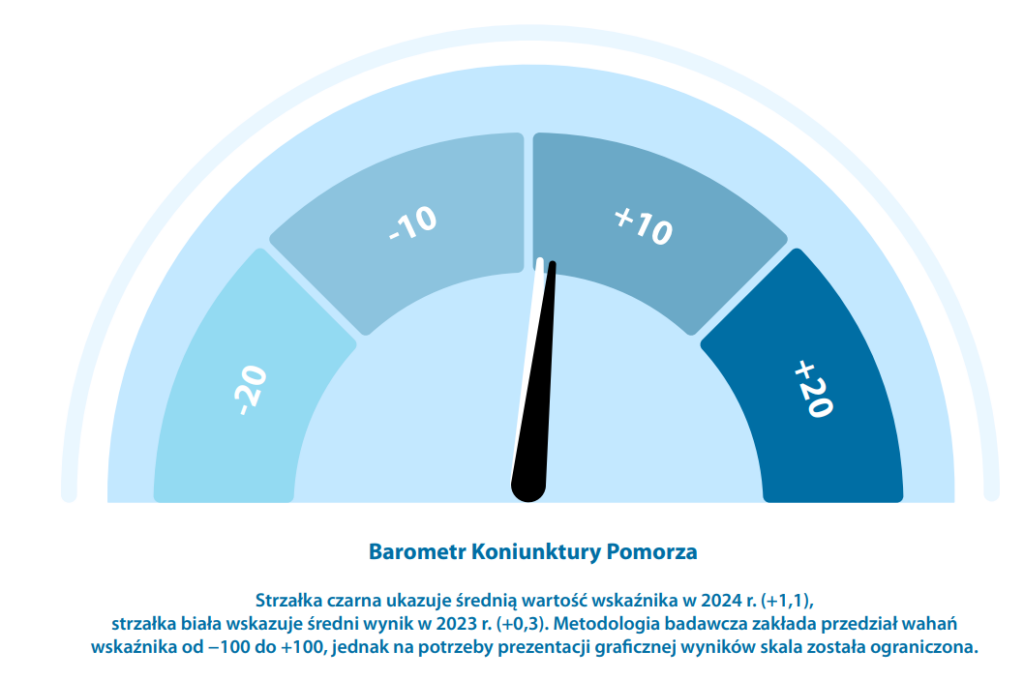

- Barometr Koniunktury Pomorza czwarty rok z rzędu na plusie – przeciętna wartość wyniosła 1,1 pkt., sygnalizując umiarkowaną poprawę nastrojów przedsiębiorców i stopniową stabilizację po okresach kryzysów zewnętrznych.

- Saldo handlu zagranicznego pozostaje dodatnie, ale spadło o ponad 800 mln euro rok do roku, głównie wskutek spadku eksportu i jednoczesnego wzrostu importu.

- Stabilny poziom bezrobocia w województwie pomorskim (4,6 proc.), poniżej średniej krajowej (5,0 proc.), z utrzymującym się wyraźnym zróżnicowaniem sytuacji między Trójmiastem a powiatami peryferyjnymi.

- Lider pomorskiego eksportu - grupa statków, łodzi i konstrukcji pływających, która umocniła swoją pozycję, wyprzedzając maszyny elektryczne i reaktory.

…

O autorze:

Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

Najważniejsze wnioski

- Barometr Koniunktury Pomorza trzeci kwartał z rzędu na plusie.

- Minimalny, sezonowy wzrost stopy bezrobocia – zarówno w województwie pomorskim, jak i w skali Polski ogółem.

- Saldo handlu zagranicznego na minimalnym minusie.

- Liderem struktury towarowej pomorskiego eksportu po raz drugi z rzędu grupa statków, łodzi i konstrukcji pływających.

…

O autorze:

Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

Wstęp

Wstęp

Obecne realia, charakteryzujące się szybkim postępem technologicznym i niepewnością wynikającą z tzw. polikryzysów (pandemii, zmian klimatycznych, napięć geopolitycznych), wymagają od społeczeństw zdolności adaptacyjnych, umiejętności współpracy i kreatywności. Jednocześnie w Polsce zauważa się niedostatek otwartości i relacyjności w podejściu zarówno biznesowym, jak i społecznym, co utrudnia budowanie bardziej innowacyjnego i zintegrowanego społeczeństwa.

Odpowiedzią na te wyzwania, intuicyjnie wskazywaną w debacie publicznej, jest edukacja. Jednak pytanie, jaka edukacja umożliwi Polsce dokonanie „skoku cywilizacyjnego”, pozostaje otwarte. Kluczową trudnością w tej dyskusji jest często nieprecyzyjne formułowanie dylematów edukacyjnych oraz fałszywe opozycje, np. między kreatywnością a pracowitością, kompetencjami miękkimi a twardymi, czy naukami ścisłymi a humanistycznymi. W rzeczywistości elementy te wzajemnie się uzupełniają – proces twórczy wymaga systematyczności, a innowacje techniczne czy biznesowe często wynikają z interdyscyplinarnego podejścia.

Niniejsze badanie koncentruje się na analizie poziomu edukacji w polskich regionach w kontekście rozwoju tzw. kompetencji przyszłości – zestawu umiejętności pozwalających nie tylko na przystosowanie się do zmieniających się warunków społeczno- gospodarczych, ale także na ich aktywne współkształtowanie. Kompetencje te obejmują zarówno zdolności twarde, takie jak znajomość technologii, umiejętność analizy danych czy specjalistyczne kwalifikacje techniczne, jak i kompetencje miękkie: zdolności komunikacyjne, empatię, umiejętność pracy zespołowej i współpracy w zróżnicowanych środowiskach kulturowych.

W procesie badawczym szczególną uwagę zwrócono na kompetencje miękkie, ponieważ proces ich kształtowania wymaga znacznych usprawnień. Jak pokazują liczne analizy i raporty, niedostateczne rozwijanie kompetencji miękkich prowadzi do niewykorzystania potencjału kompetencji twardych. Przykładowo, inżynier posiadający świetny pomysł może nie potrafić przekonać inwestorów do jego wdrożenia, a brak umiejętności zrozumienia potrzeb klientów ogranicza możliwości tworzenia innowacyjnych produktów czy usług.

Polskie województwa, aspirując do pozycji regionów bardziej zintegrowanych z globalnym rynkiem innowacji, stoją przed wyzwaniem zmiany paradygmatu edukacji i podejścia do rozwoju kompetencji. Wysoka specjalizacja, bez równoczesnego rozwijania zdolności interpersonalnych i kreatywności, ogranicza możliwości budowania wartości dodanej i prowadzi do pozostawania w roli dostawcy taniej siły roboczej dla bardziej rozwiniętych gospodarek. Tymczasem największe marże, a więc i największą wartość, osiąga się w obszarach wymagających synergii kompetencji twardych i miękkich – takich jak projektowanie, marketing czy zarządzanie relacjami z klientami.

Podjęte w niniejszym badaniu analizy i wnioski mają na celu zidentyfikowanie kluczowych wyzwań oraz wskazanie rekomendacji dotyczących kierunków rozwoju edukacji w polskich regionach. W szczególności raport skupia się na analizie regionalnych różnic w zakresie edukacji i dostępności inicjatyw rozwijających kompetencje przyszłości. Z uwagi na ograniczenia w dostępie do danych badawczych skupiono się na wąsko zdefiniowanym zestawie czynników, które mogą służyć jako punkt wyjścia do dalszych, bardziej szczegółowych analiz.

…

O autorze:

Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

Najważniejsze wnioski

- W III kwartale br. Barometr Koniunktury Pomorza ponownie osiągnął poziom dodatni - najwyższy od roku.

- Stopa bezrobocia w województwie pomorskim pozostała bez zmian, podczas gdy w skali Polski ogółem - minimalnie wzrosła.

- Saldo międzynarodowej wymiany handlowej po raz pierwszy od trzech kwartałów znalazło się na minusie.

- Liderem struktury towarowej pomorskiego eksportu została grupa statków, łodzi i konstrukcji pływających, wyprzedzając grupę maszyn i urządzeń elektrycznych.

…

O autorze:

Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

Wstęp

Globalizacja istotnych dla światowej gospodarki procesów odbywała się w przeszłości ze zróżnicowaną dynamiką.

W przypadku korporacyjnych procesów biznesowych rozpoczęła się ona od delokalizacji produkcji. Było to o tyle łatwe, że produkcja – ze względu na swoją fizyczną naturę – mogła bez przeszkód odbywać się z dala od głównych siedzib firm. Wystarczyło przenieść linie produkcyjne tam, gdzie koszty pracy i surowców były niższe, a infrastruktura przemysłowa wystarczająco rozwinięta. Stąd też, szczególnie w ostatnich dwóch dekadach ubiegłego wieku, wiele firm z państw rozwiniętych zaczęło korzystać z tej możliwości, lokując swoje fabryki przede wszystkim na Dalekim Wschodzie. Możliwość fizycznego oddzielenia procesów usługowych pojawiła się później, wraz z dynamicznym rozwojem technologii informacyjnych i komunikacyjnych. Wcześniej, bez szybkiego przepływu informacji i możliwości zdalnej współpracy, usługi musiały być zlokalizowane tam, gdzie znajdowali się główni interesariusze. Wraz z rozwojem technologii zmieniły się jednak zasady gry. W ślad za tym menedżerowie zaczęli szukać optymalizacji kosztowych również w obszarze delokalizacji usług.

Skorzystała na tym Polska, stając się jednym z kluczowych beneficjentów tego procesu. Na tle innych rynków wyróżnialiśmy się ogromną ilością wykwalifikowanej siły roboczej, która mogła świadczyć wysokiej jakości usługi za relatywnie niskie wynagrodzenia. Przyciągnęło to nad Wisłę międzynarodowe firmy, które zaczęły otwierać tu swoje centra usług. Początkowo zajmowały się one dość prostymi zadaniami, jednak z czasem przeszły do realizacji bardziej zaawansowanych procesów. Stopniowo zaczęliśmy stawać się hubem dla globalnych organizacji, które lokowały tu coraz bardziej skomplikowane operacje biznesowe.

Pomimo szybkiego rozwoju naszej gospodarki, a co za tym idzie – również wzrostu wynagrodzeń, Polska nadal jest atrakcyjną lokalizacją dla wielu działalności w obszarze nowoczesnych usług. Co decyduje o mniejszej bądź większej atrakcyjności inwestycyjnej danej lokalizacji? Które polskie podregiony są pod tym względem liderami? Jak w tym kontekście rysuje się sytuacja pomorskich podregionów? W niniejszym opracowaniu podjęto próbę odpowiedzi m.in. na te pytania.

Na potrzeby badania pod pojęciem „nowoczesnych usług” rozumie się usługi – podstawowe, zaawansowane i najbardziej zaawansowane – wspierające rozwój przedsiębiorstw, budujące ich konkurencyjność, efektywność oraz dostosowujące je do współczesnych warunków rynkowych. W szczególności chodzi tu o procesy biznesowe (np. księgowe, IT, badawczo-rozwojowe) relokowane z centrali korporacji do rozproszonych globalnie lokalizacji. O ile usługi zaawansowane i najbardziej zaawansowane są naturalnie niezwykle pożądane, gdyż to za ich sprawą tworzone są najlepsze miejsca pracy, a tym samym dobrobyt, o tyle podstawowe też są istotne, gdyż stanowią lokalną kuźnię kadr w kontekście przyszłych – w tym wysoko zaawansowanych – inwestycji.

Szczegółowe wyjaśnienie celów, zakresu i metodologii badawczej znajduje się w rozdziale III, zaś zidentyfikowane czynniki lokalizacji zostały szerzej opisane w rozdziale IV. Wnioski płynące z niniejszej analizy zostały zaprezentowane zarówno w formie analizy cząstkowej (rozdział V), umożliwiającej szczegółowy wgląd w wyniki pomorskich podregionów osiągnięte w poszczególnych kategoriach badawczych podlegających ocenie, jak również w ujęciu syntetycznym (rozdział VI). Ostatni rozdział raportu zawiera podsumowanie oraz najważniejsze wnioski badawcze.

…

O autorze:

Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

Najważniejsze wnioski

- W III kwartale br. Barometr Koniunktury Pomorza ponownie osiągnął poziom dodatni - najwyższy od roku.

- Stopa bezrobocia w województwie pomorskim pozostała bez zmian, podczas gdy w skali Polski ogółem - minimalnie wzrosła.

- Saldo międzynarodowej wymiany handlowej po raz pierwszy od trzech kwartałów znalazło się na minusie.

- Liderem struktury towarowej pomorskiego eksportu została grupa statków, łodzi i konstrukcji pływających, wyprzedzając grupę maszyn i urządzeń elektrycznych.

…

O autorze:

Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

Wstęp

Wstęp

Bodaj najważniejsza z nich jest związana z kluczową rolą dostępności zielonej energii, bez której przedsiębiorstwom produkcyjnym zlokalizowanym na terenie Unii Europejskiej trudno będzie sprostać rygorom nowych regulacji, dotyczących m.in. raportowania emisji generowanych przez siebie oraz swój łańcuch wartości.

Nowoczesny przemysł – w porównaniu z tradycyjnym – będzie też potrzebował trochę innych zasobów pracy. Oprócz inżynierów i pracowników liniowych, wraz z postępującą automatyzacją, robotyzacją oraz digitalizacją procesów, niezwykle ważni będą specjaliści, którzy rozumieją i potrafią wykorzystywać nowoczesne technologie cyfrowe. W zapewnieniu odpowiedniej ich podaży istotną rolę odegra wysoka jakość życia w danej lokalizacji, związana ze stanem środowiska czy jakością otoczenia społeczno‑kulturowego.

Część czynników lokalizacji pozostanie taka sama, jak do tej pory. Trudno sobie wyobrazić, by potencjalni inwestorzy przemysłowi nie brali pod uwagę aspektów związanych z kosztami pracy, dostępnością transportową, bezpieczeństwem czy poziomem rozwoju gospodarczego poszczególnych lokalizacji.

W jaki sposób – mając na uwadze zarysowaną powyżej sytuację – kształtuje się zatem nowa przemysłowa mapa Polski? Czym będzie się ona różniła od dotychczasowej? Jak w tym układzie wypadają pomorskie podregiony? Jakie są ich najsilniejsze strony, a w jakich obszarach widoczne są deficyty? To tylko niektóre z pytań, na jakie podjęto próbę odpowiedzi w niniejszym opracowaniu. Na potrzeby niniejszego badania pod pojęciem „nowoczesnego przemysłu” rozumie się działalność przemysłową, która wykorzystuje zaawansowane technologie, innowacyjne procesy produkcyjne oraz nowoczesne metody zarządzania, aby efektywnie i w sposób zrównoważony wytwarzać dobra. Z kolei „atrakcyjność inwestycyjna” interpretowana jest jako zdolność nakłonienia podmiotów gospodarczych wyspecjalizowanych w nowoczesnej produkcji przemysłowej do zainwestowania na danym obszarze poprzez zaoferowanie kombinacji korzyści (czynników) lokalizacji, możliwych do osiągnięcia w trakcie prowadzenia działalności gospodarczej.

…

O autorze:

Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

Najważniejsze wnioski

- W I kwartale br. Barometr Koniunktury Pomorza po raz pierwszy od czterech kwartałów osiągnął wartość ujemną.

- Stopa bezrobocia wzrosła w województwie pomorskim na przestrzeni I kwartału br. o 0,3 pkt. proc. do poziomu 4,9 proc. Charakter tego procesu jest jednak uwarunkowany sezonowo.

- Saldo międzynarodowej wymiany handlowej po raz kolejny ukształtowało się na dodatnim poziomie, choć zarówno wartość pomorskiego eksportu, jak i importu uległy zmniejszeniu.

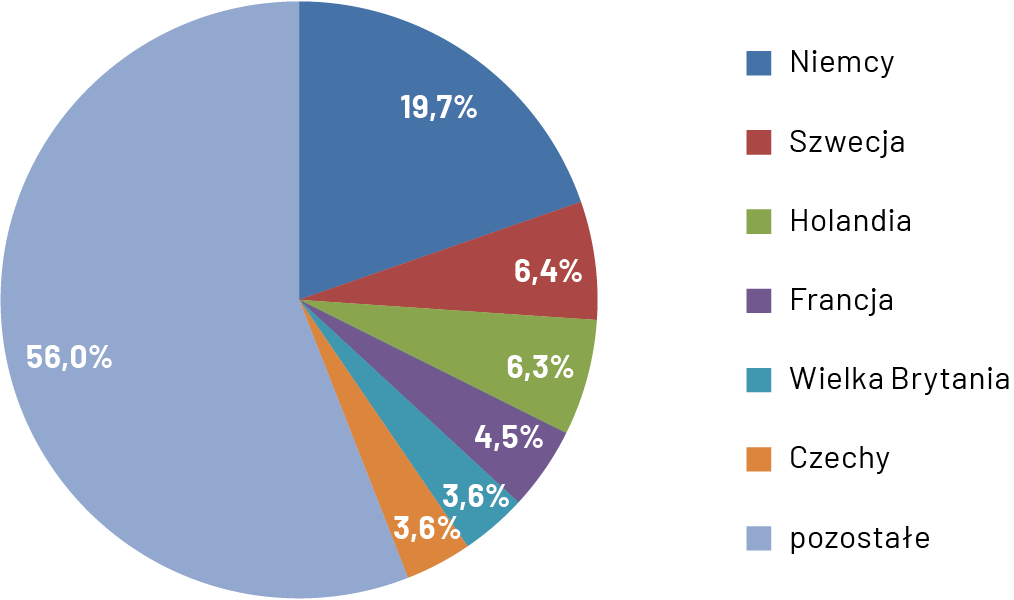

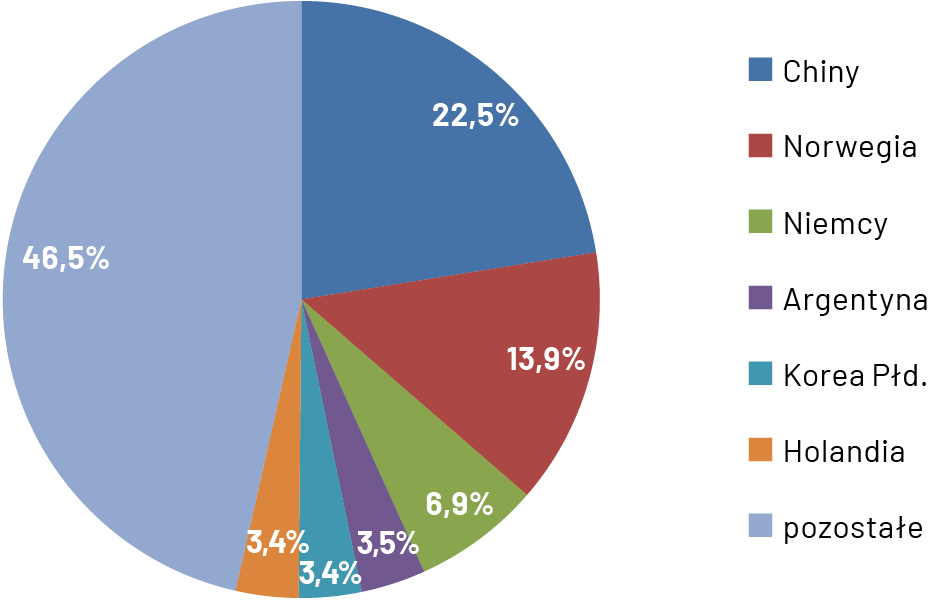

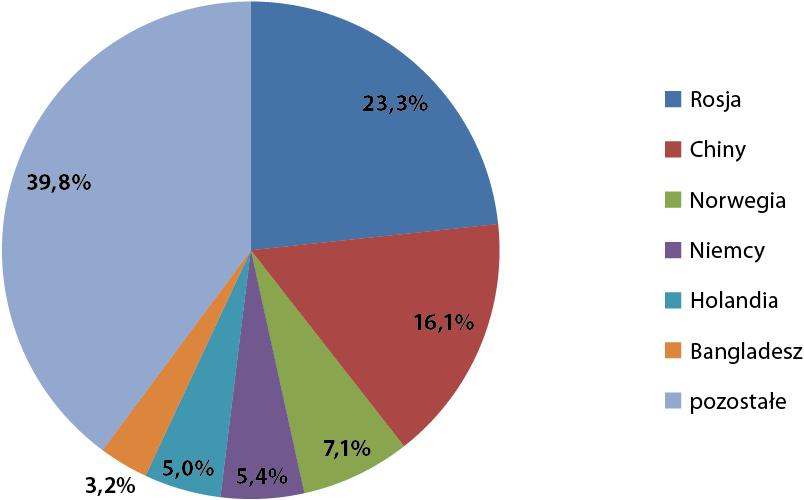

- Po kwartalnej przerwie Chiny powróciły na pozycję lidera struktury importowej województwa pomorskiego, wyprzedzając Norwegię.

…

O autorze:

Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

Wstęp

Wstęp

Prawdziwym motorem tych przemian mogą stać się samorządowe regiony, które, podobnie jak przy transformacji z lat 90., mają szansę odegrać kluczową rolę w stymulacji i koordynacji działań w ramach nowego paradygmatu rozwoju.

Aby lepiej zrozumieć szanse rozwojowe Pomorza oraz zidentyfikować bariery, należy poznać punkt wyjściowy przemian, a mianowicie poziom innowacyjności województwa na tle innych polskich regionów. Temu właśnie służy niniejsze badanie. Co istotne, autorska metoda badawcza opracowana przez Instytut Badań nad Gospodarką Rynkową bierze pod uwagę nie tylko wewnętrzne czynniki wpływające na poziom regionalnej innowacyjności, ale również kontekst współczesnych uwarunkowań, w których znajduje się Polska i Europa.

Na potrzeby niniejszego badania pod pojęciem innowacyjności regionu rozumie się zdolność danego regionu do tworzenia, rozwijania oraz przyjmowania (adaptacji) nowych pomysłów, technologii oraz procesów prowadzących do postępu ekonomicznego, społecznego i technologicznego. Owa zdolność wynika z wielu czynników. Obszary oferujące ich optymalną kombinację uznać należy za najbardziej innowacyjne. „Barometr Innowacyjności Pomorza” jest analizą wynikową czynników „klasycznych”, znanych z teorii ekonomicznych, oraz czynników nowego typu, uwzględniających m.in. aktualne makrotrendy ekonomiczne. Szczegółowe wyjaśnienie celów, zakresu i metodologii badawczej znajduje się w rozdziale III, zaś zidentyfikowane czynniki innowacyjności zostały szerzej opisane w rozdziale IV.

Wnioski płynące z niniejszej analizy zostały zaprezentowane zarówno w formie analizy cząstkowej (rozdział V), umożliwiającej szczegółowy wgląd w wyniki województwa pomorskiego osiągnięte w poszczególnych ocenianych kategoriach badawczych, jak również w ujęciu syntetycznym (rozdział VI). Ostatni rozdział niniejszego raportu zawiera analizę porównawczą, najważniejsze wnioski badawcze oraz rekomendacje.

…

O autorze:

Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

Wstęp

W 2023 roku największy wpływ na Polską gospodarkę miała inflacja oraz wojna w Ukrainie. Wzrost cen osiągnął swój szczyt w lutym 2023 r., sięgając 18,4 proc. w ujęciu rok do roku. Był to najwyższy odczyt inflacji od 1996 r. W kolejnych miesiącach jej poziom spadał, pozostając jednak, do maja włącznie, na poziomie wyższym niż wzrost przeciętnego wynagrodzenia w sektorze przedsiębiorstw1, co powodowało spadek realnego poziomu wynagrodzeń Polaków. Inflacja spadała do końca roku, osiągając w grudniu poziom 6,2 proc., będący najniższym od września 2021 r. Trajektoria spadku była zdaniem Rady Polityki Pieniężnej na tyle zadowalająca, że zdecydowała się ona we wrześniu i październiku obniżyć stopy procentowe, które począwszy od września 2022 r. znajdowały się na najwyższym od dwóch dekad poziomie. Warto podkreślić, że trend dezinflacyjny o wysokiej dynamice dotyczył w ub.r. nie tylko Polski, lecz również m.in. strefy euro czy Stanów Zjednoczonych.

Przez cały 2023 r. nie ustała rozpoczęta w lutym 2022 r. rosyjska agresja na Ukrainę. Od tego czasu Polska pozostaje państwem przyfrontowym, co rodzi z naszej perspektywy szeroko idące konsekwencje w niemal wszystkich wymiarach życia społeczno-gospodarczego. Bliskość geograficzna konfliktu, a także nieprzewidywalność tego, jakie może być jego rozstrzygnięcie (i kiedy ono nastąpi) wciąż wzmaga poczucie niepewności wśród polskich przedsiębiorców.

W takich warunkach Produkt Krajowy Polski w 2023 r. wzrósł realnie (tj. w cenach stałych) o 0,2 proc. w ujęciu rok do roku. Odczyt ten był najniższy od 20 lat, a zatem od czasu wejścia naszego kraju do Unii Europejskiej. Główny Urząd Statystyczny wyliczył, że konsumpcja spadła w ub.r. o 1,0 proc. (w 2022 r.: wzrost o 5,2 proc.), inwestycje wzrosły o 8,0 proc. (w 2022 r.: wzrost o 4,9 proc.), popyt krajowy zmniejszył się o 4,1 proc. (w 2022 r.: wzrost o 5,2 proc.), natomiast przemysł skurczył się o 0,7 proc. (w 2022 r.: wzrost o 7,6 proc.). Jak podsumowali ekonomiści ING Banku Śląskiego, odbicie koniunktury rozpoczęło się w II-III kwartale 2023 r., ale osłabło w IV kwartale 2023 r. (…) Odbicie gospodarcze osłabło przed końcem 2023 r., co pokazała słaba produkcja i eksport, ale również wolna poprawa konsumpcji, wbrew wysokiej dynamice dochodów2.

W tym samym czasie w Unii Europejskiej miała miejsce płytka recesja, spowodowana m.in. inflacją, kryzysem energetycznym czy dynamicznymi podwyżkami stóp procentowych przez Europejski Bank Centralny. Jak określił główny ekonomista portalu bankier.pl, Krzysztof Kolany, na koniec roku Europa przechodziła przez dziwną stagflację: zerowy wzrost gospodarczy, wysoką inflację, ale też najniższe w historii strefy euro bezrobocie i brak rąk do pracy podtrzymujący presję płacową i inflacyjną. Ekonomiści będą musieli poszukać nowego określenia na to zjawisko3.

Najważniejsze wnioski

- Wartość Barometru Koniunktury Pomorza wyniosła w 2023 r. 0,3 pkt., będąc o 0,3 pkt. niższą niż w 2022 r. i o 7,2 pkt. niższą niż w 2021 r.

- Choć pomorskie przedsiębiorstwa nadal funkcjonują w dobie wysokiej niepewności i niestabilności, to ubiegły rok dla firm z pięciu spośród siedmiu analizowanych przez GUS branż, był lepszy od poprzedniego – przede wszystkim dla sektorów: informacji i komunikacji oraz zakwaterowania i usług gastronomicznych. Gorzej niż przed rokiem swoją sytuację ocenili reprezentanci: handlu hurtowego oraz przetwórstwa przemysłowego.

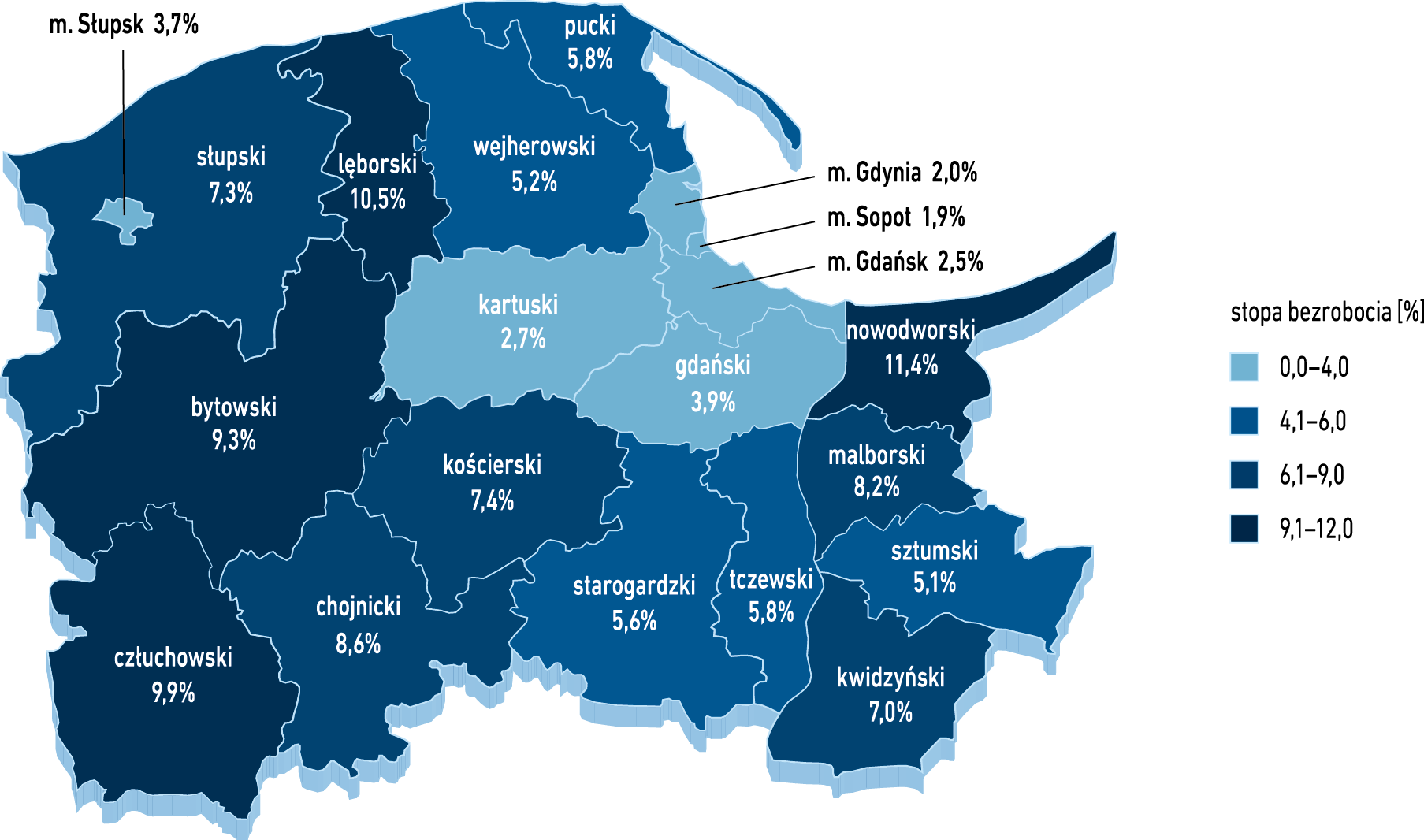

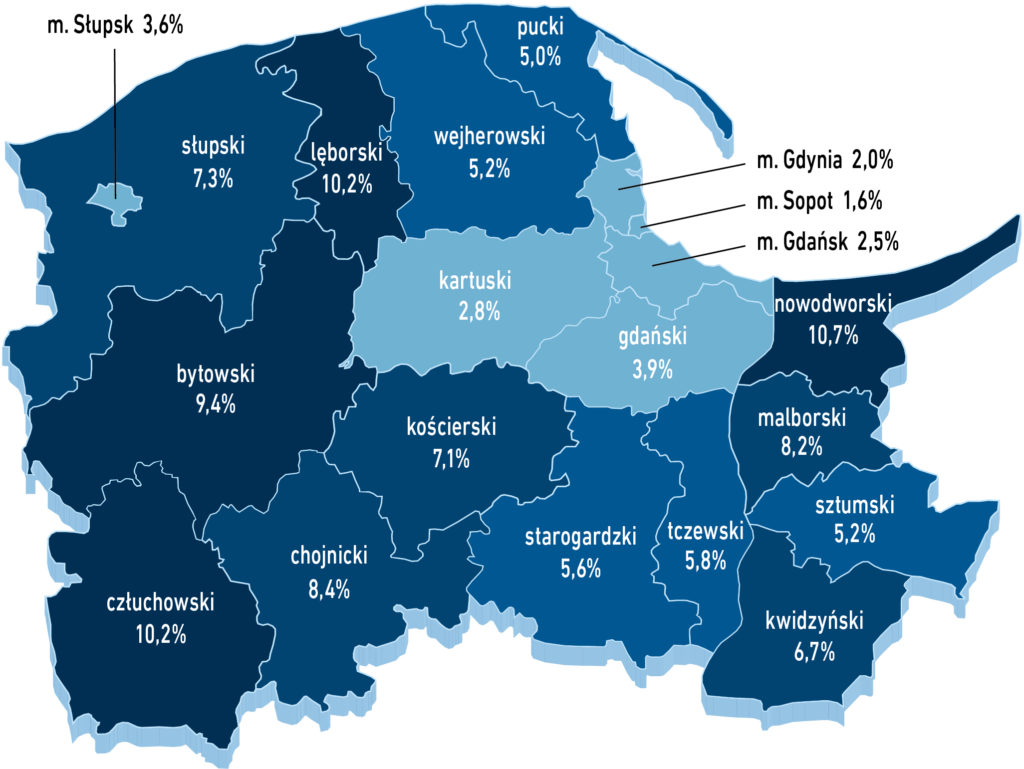

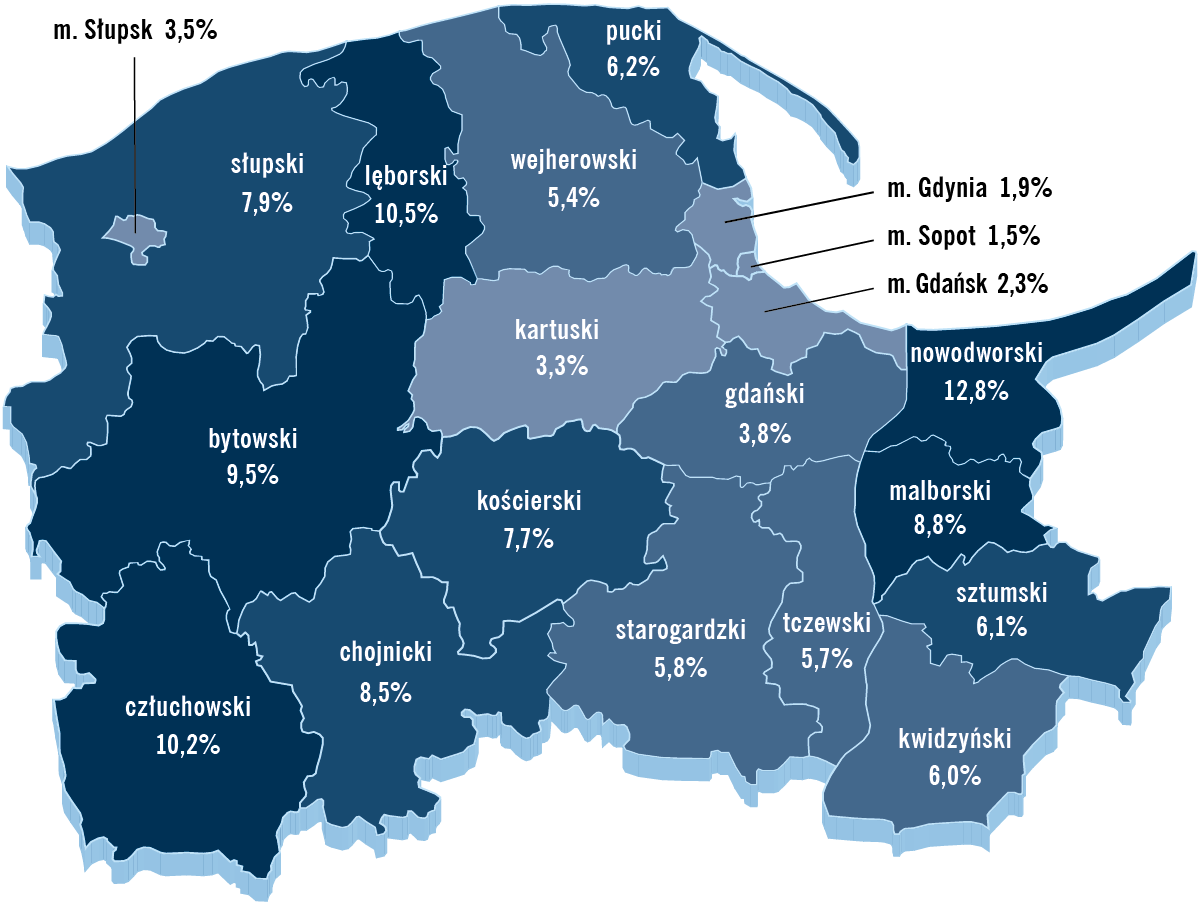

- Na przestrzeni roku stopa bezrobocia uległa obniżeniu w jedenastu pomorskich powiatach, wzrosła w ośmiu, a w jednym pozostała bez zmian. Największy spadek bezrobocia dotyczył powiatów: nowodworskiego, sztumskiego, kartuskiego i malborskiego. Bezrobocie wzrosło natomiast najbardziej w powiecie kwidzyńskim.

- W 2023 r. wielkość pomorskiego eksportu sięgnęła 15,9 mld euro, natomiast importu – 14,9 mld euro. W obydwu przypadkach były to wartości mniejsze od osiągniętych przed rokiem – odpowiednio o: 7,7 proc. oraz 20,3 proc. Pozwoliło to na wypracowanie dodatniego salda międzynarodowej wymiany handlowej, które ukształtowało się na poziomie +1,0 mld euro.

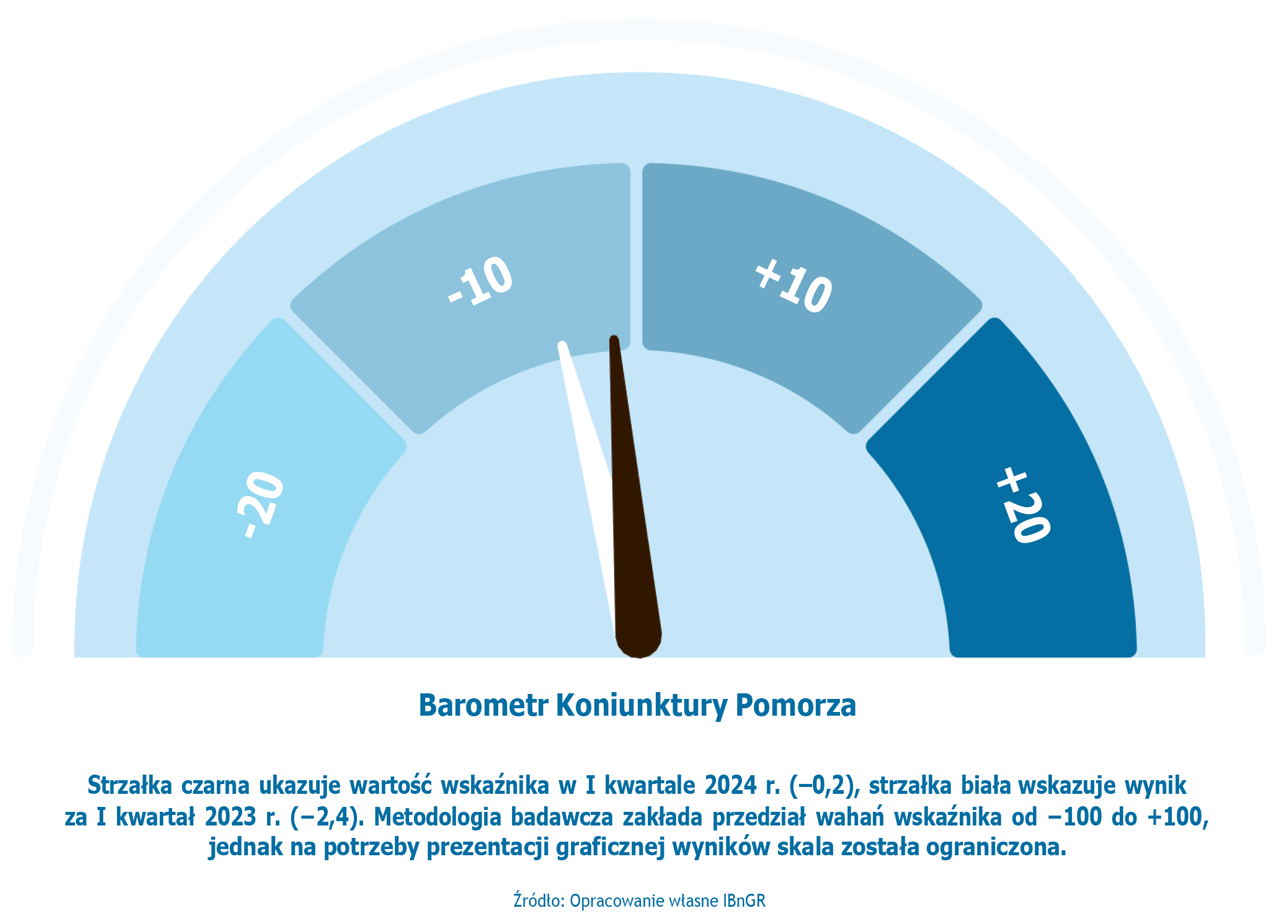

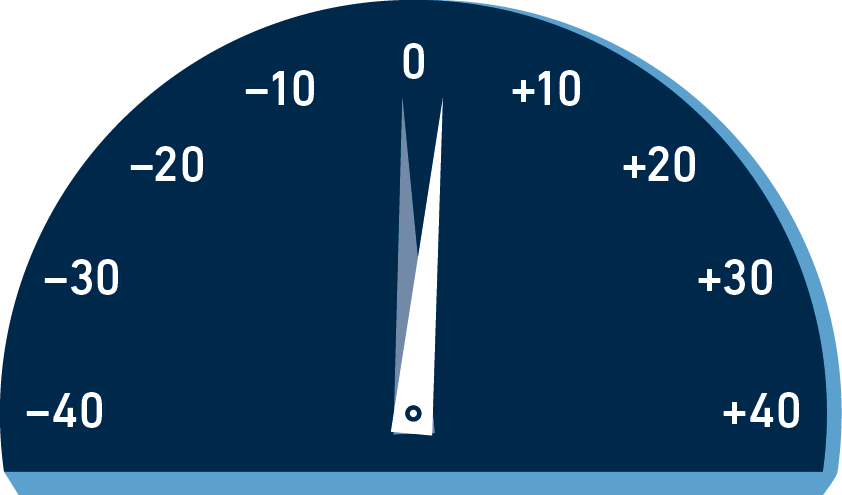

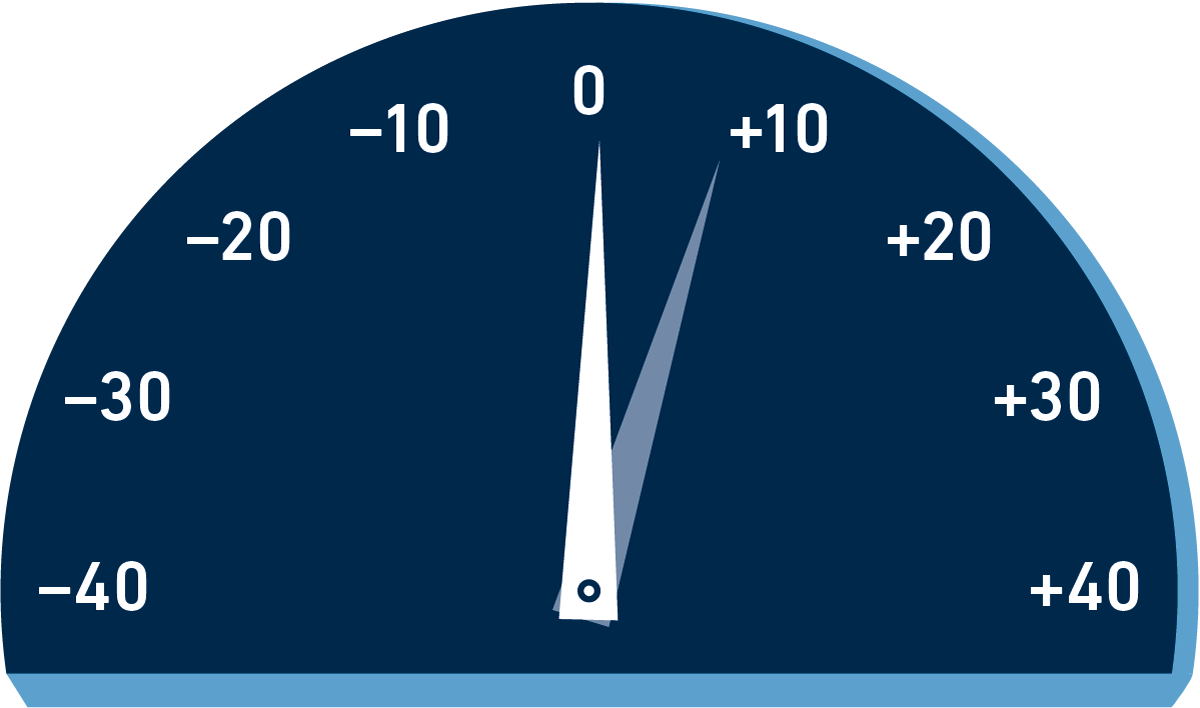

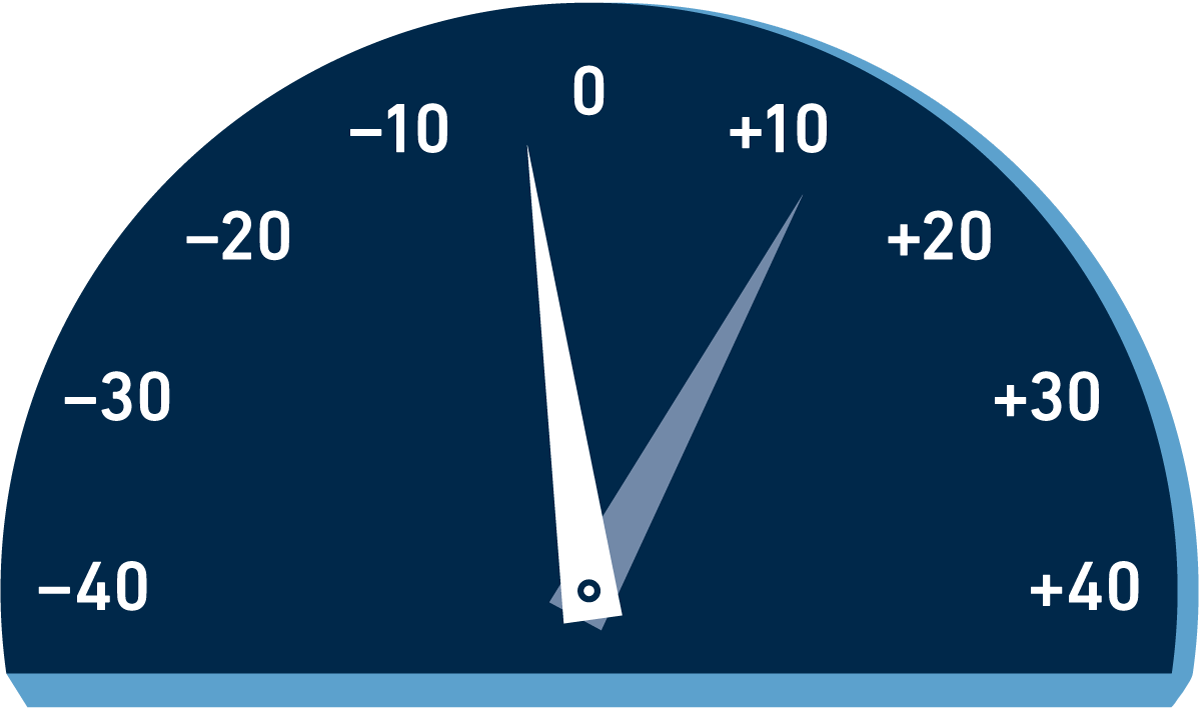

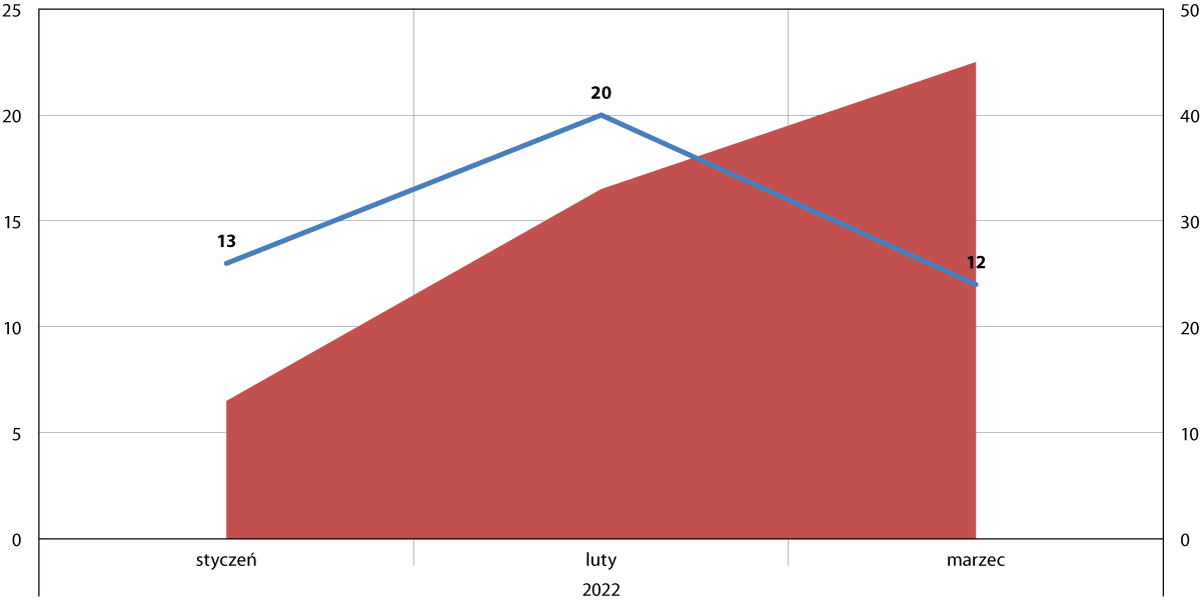

Barometr Koniunktury Pomorza Strzałka biała ukazuje wartość wskaźnika w 2023 r. (+0,3 pkt.), strzałka niebieska wskazuje wynik za 2022 r. (+0,6 pkt.).

Metodologia

Metodologia wyliczania Barometru Koniunktury Pomorza opiera się na dwóch zasadniczych składowych:

- comiesięcznych wartościach wskaźnika bieżącej ogólnej sytuacji przedsiębiorstw z branż:

- przetwórstwa przemysłowego,

- budownictwa,

- handlu detalicznego,

- handlu hurtowego,

- transportu i gospodarki magazynowej,

- zakwaterowania i usług gastronomicznych,

- informacji i komunikacji.

- zagregowanych w skali roku danych dotyczących przeciętnego zatrudnienia w ww. sektorach w województwie pomorskim.

Dane dotyczące przeciętnego zatrudnienia w ww. sektorach są sumowane, a następnie każdej branży nadawany jest jej procentowy udział. Wartości te sumują się do 100%. Następnie każda z nich jest mnożona przez comiesięczną wartość wskaźnika bieżącej ogólnej sytuacji przedsiębiorstw z odpowiadającej jej branży. Finalna wartość Barometru Koniunktury Pomorza stanowi sumę siedmiu opisanych powyżej iloczynów. Źródłem danych statystycznych wykorzystanych do obliczenia wskaźnika syntetycznego jest Główny Urząd Statystyczny.

W ramach Pulsu Gospodarczego Pomorza dostarczane są również:

- cokwartalna analiza działalności przedsiębiorstw regionu m.in. w rozróżnieniu na branże (przemysł, budownictwo, handel detaliczny), w tym w porównaniu do danych dla Polski ogółem oraz uwzględniając międzynarodowe trendy gospodarcze;

- cokwartalna analiza rynku pracy regionu m.in. analizująca bieżącą kondycję regionalnego rynku pracy, w tym w porównaniu sytuacji województwa pomorskiego z innymi regionami oraz Polską ogółem, jak również biorąca pod uwagę zróżnicowania wewnątrzwojewódzkie (na poziomie powiatów);

- cokwartalna analiza handlu zagranicznego regionu, obejmująca m.in. wartości eksportu, importu, salda handlu zagranicznego, jak również strukturę towarową oraz geograficzną eksportu oraz importu oraz bardziej szczegółowe dane (np. struktura geograficzna dla danego towaru). Analizowane dane statystyczne są porównywane do poprzednich lat i umiejscawiane w szerszym – ekonomicznie czy geopolitycznie – kontekście.

Koniunktura

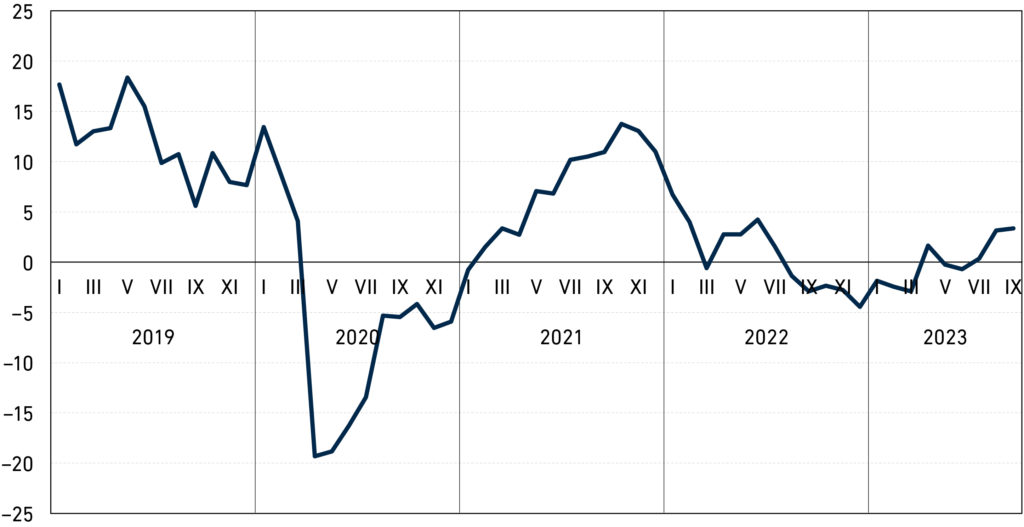

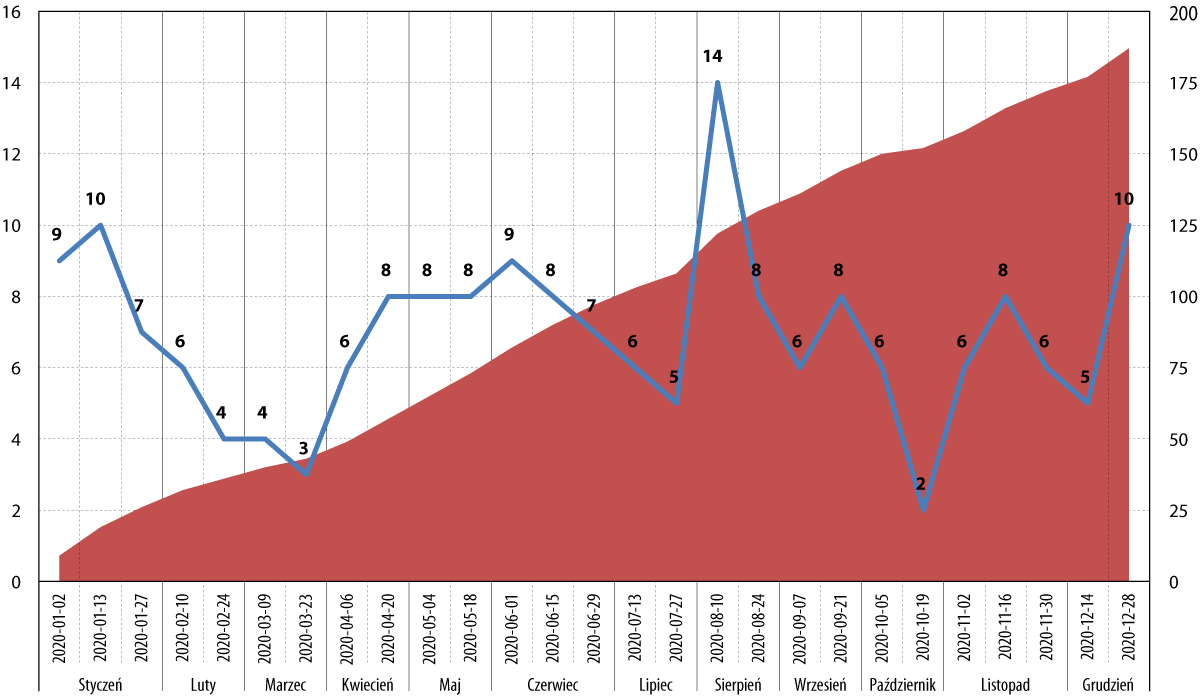

Przeciętne wskazanie Barometru Koniunktury Pomorza wyniosło w 2023 r. 0,3 pkt. Było ono o 0,3 pkt. niższe niż w 2022 r., o 7,2 pkt. niższe niż w 2021 r. oraz o 6,1 pkt. wyższe niż w 2020 r. Tym samym ubiegłoroczny wynik okazał się być najniższym w okresie popandemicznym. Przyczyn takiego stanu rzeczy należy szukać przede wszystkim w – nadal dla wielu przedsiębiorców odczuwalnych – skutkach pandemii (w tym inflacji), jak również w trwającej od lutego 2022 r. wojnie w Ukrainie. Przełożyło się to na duże poczucie niepewności, które negatywnie wpływa na postrzeganie bieżącej, jak i przyszłej ogólnej sytuacji przedsiębiorstw.

Ubiegłoroczne wskazanie Barometru Koniunktury Pomorza było najniższe w okresie popandemicznym. Przyczyn takiego stanu rzeczy należy szukać przede wszystkim w – nadal dla wielu przedsiębiorców odczuwalnych – skutkach pandemii (w tym inflacji), jak również w trwającej od lutego 2022 r. wojnie w Ukrainie.

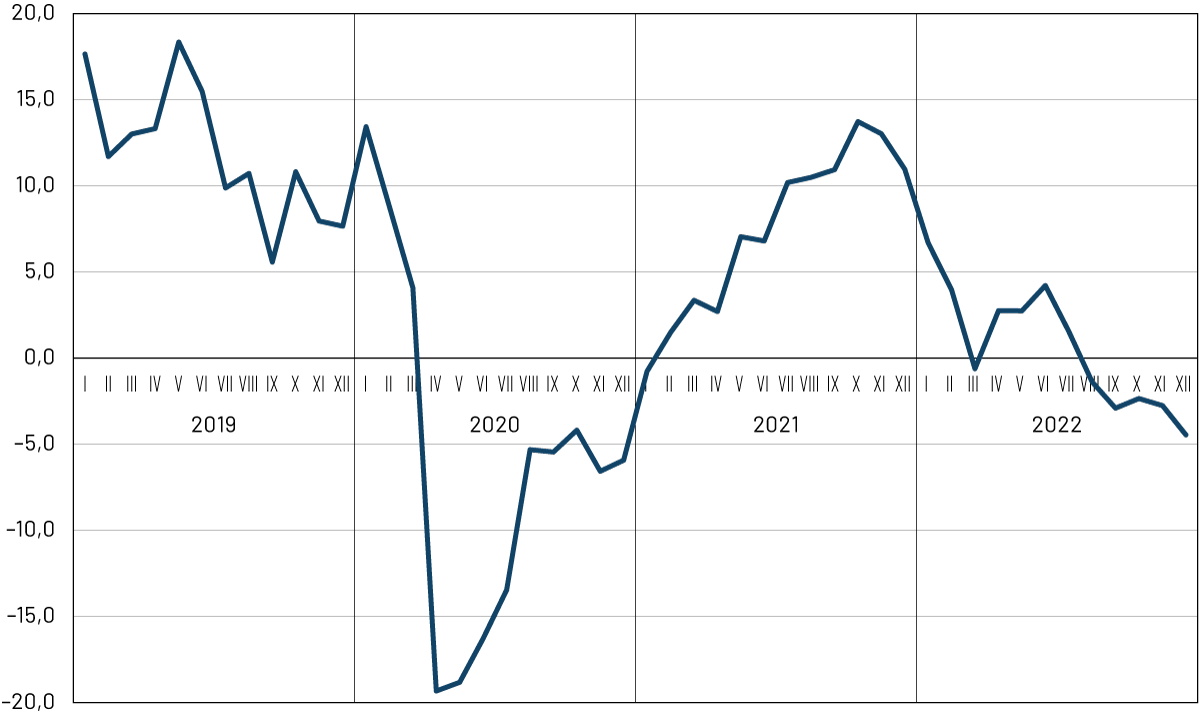

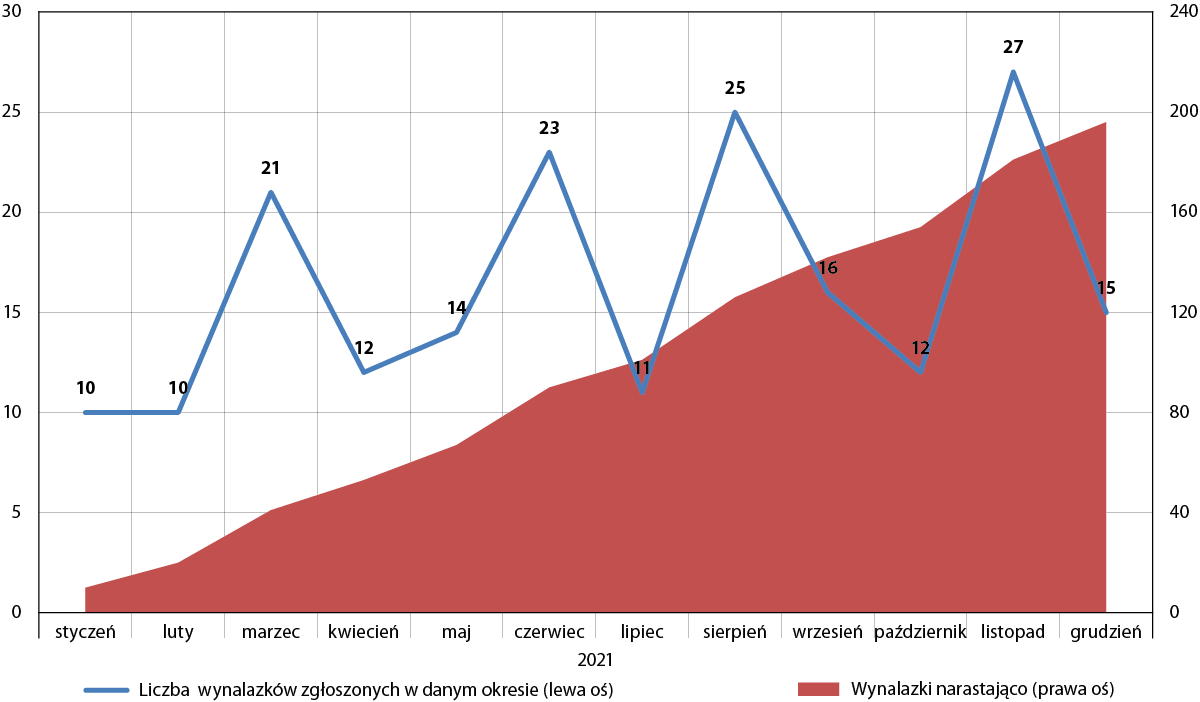

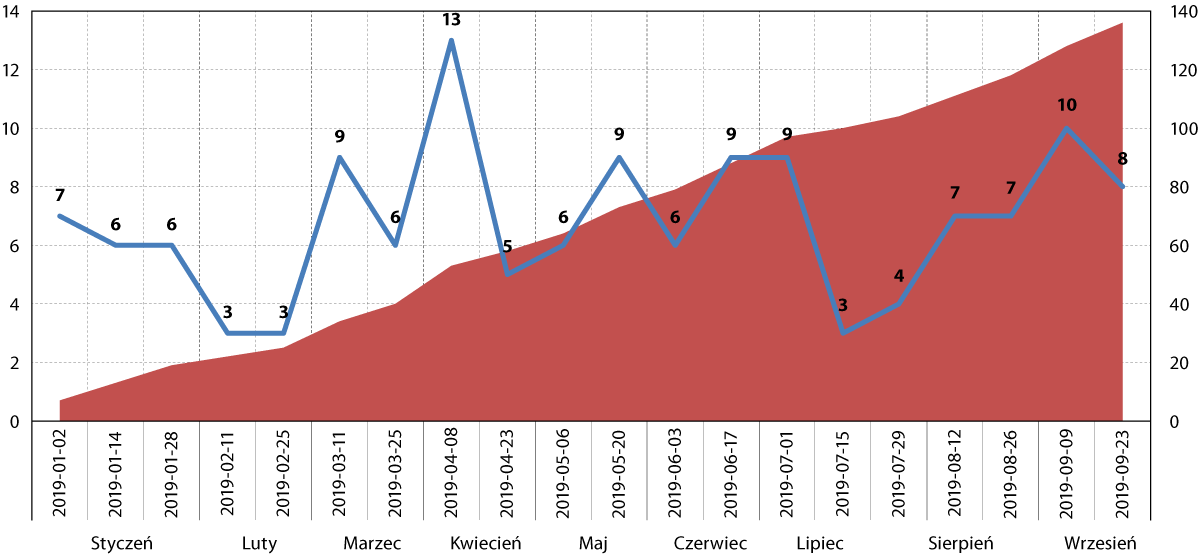

Analizując odczyty Pomorskiego Barometru Koniunktury na przestrzeni całego ubiegłego roku, można wyróżnić trzy fazy. Pierwsza z nich obejmowała pierwsze półrocze, kiedy to każdego miesiąca – za wyjątkiem kwietnia – wskazania znajdowały się poniżej zera. Stanowiło to kontynuację trendu rozpoczętego w sierpniu 2022 r. Następnie – między lipcem a wrześniem – wartości wskaźnika były już dodatnie i rosły z miesiąca na miesiąc, osiągając apogeum w wysokości 3,4 pkt. Wydawało się wówczas, że pomorska gospodarka w oczach przedsiębiorców z regionu, pierwszy raz od 2021 r. wraca na tory systematycznego, stabilnego rozwoju. Wówczas jednak – począwszy od października – nastąpiło wyraźne przyhamowanie, wskazujące na rosnące problemy i obawy pomorskich firm. Wówczas to odczyty Pomorskiego Barometru Koniunktury wyniosły odpowiednio: 1,5 pkt. w październiku, −0,3 pkt. w listopadzie oraz 1,6 pkt. w grudniu. Z danych tych nie wyłania się póki co żaden nowy trend – wydaje się, że znajdujemy się w fazie oczekiwania na to, czy początek 2024 r. zostanie naznaczony pozytywną, czy też negatywną trajektorią. Nie można też wykluczyć scenariusza z IV kwartału 2023 r., a zatem dalszego fluktuowania analizowanego współczynnika.

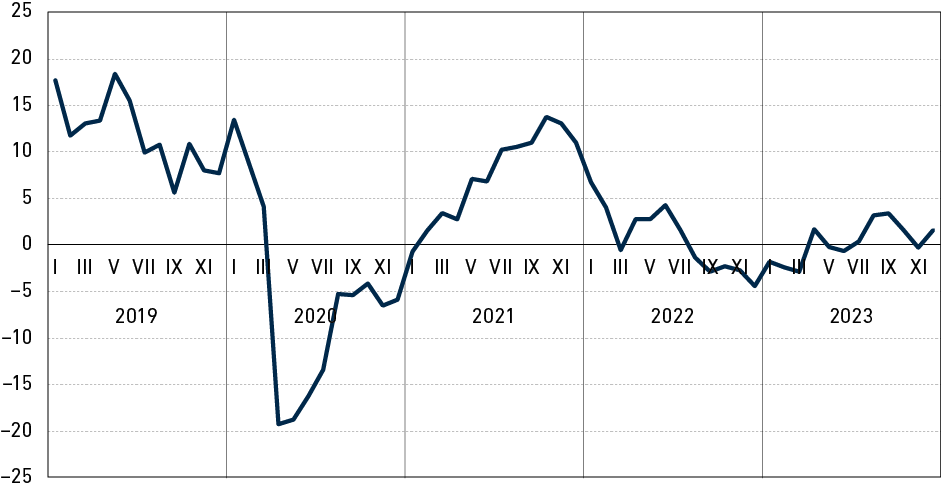

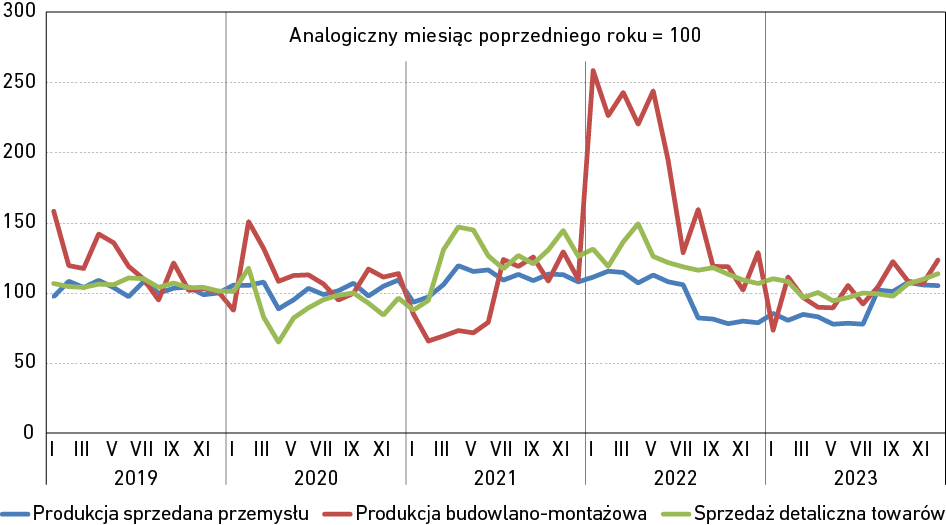

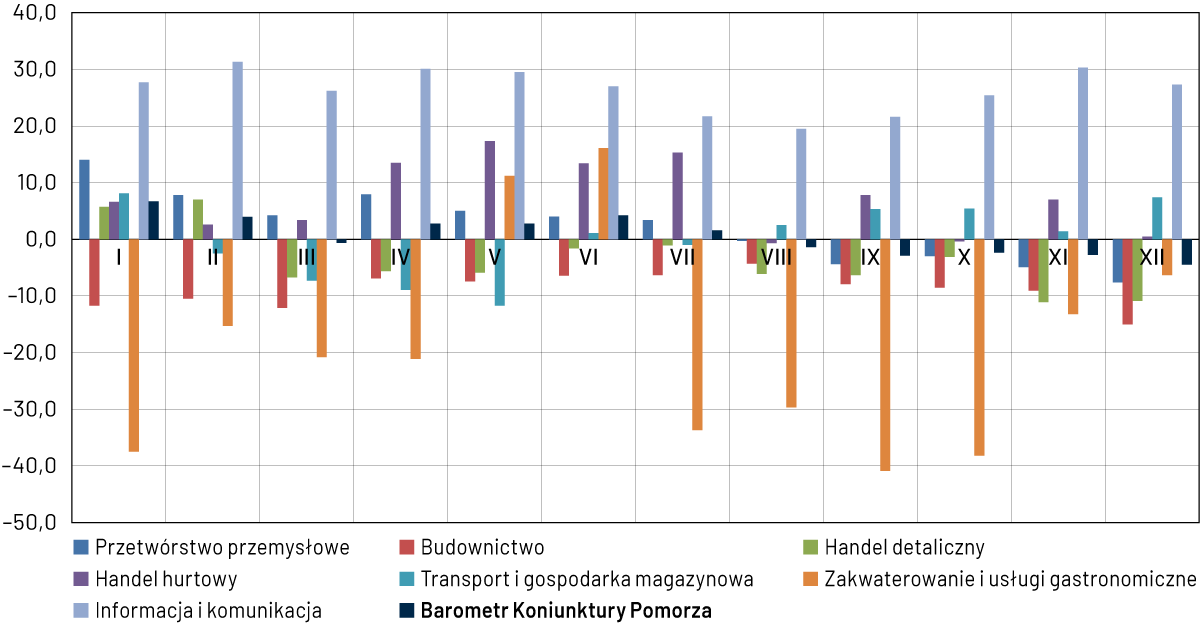

Rysunek 1. Barometr Koniunktury Pomorza w latach 2019‑2023

Możliwy przedział wahań wskaźnika wynosi od −100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych. Źródło: Opracowanie IBnGR na podstawie danych GUS.

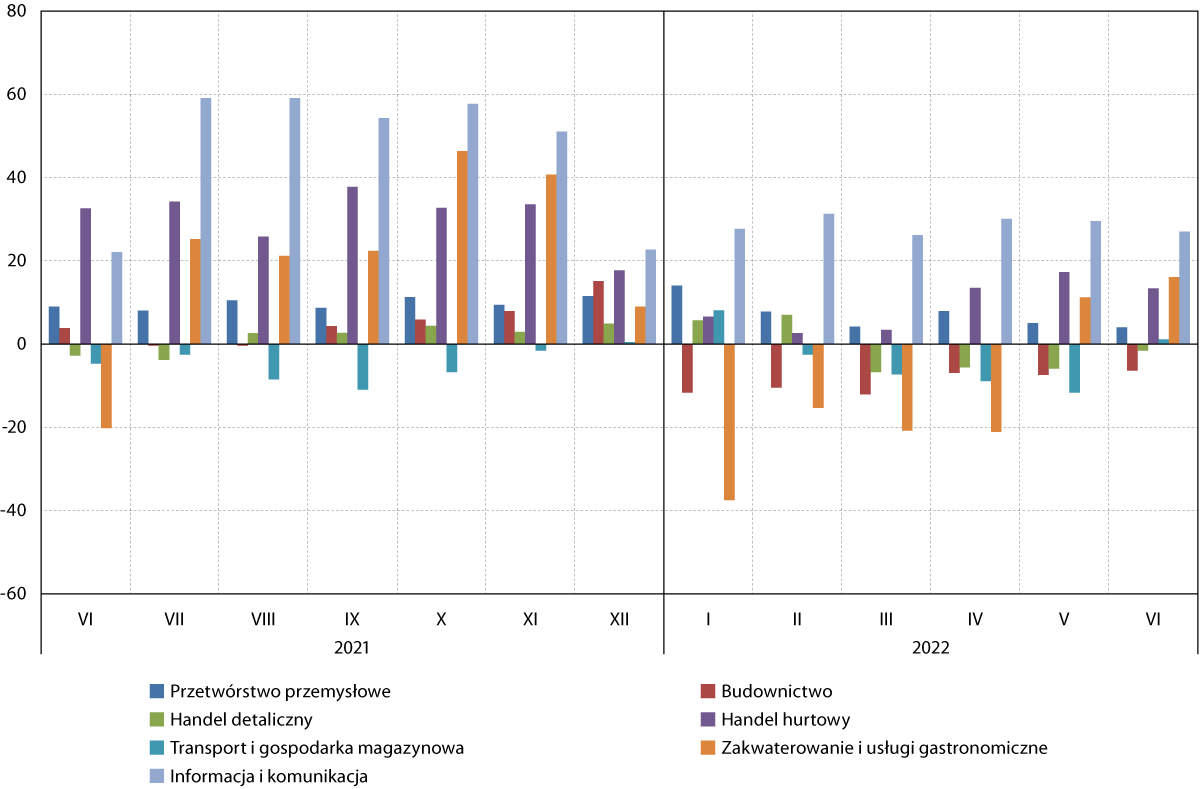

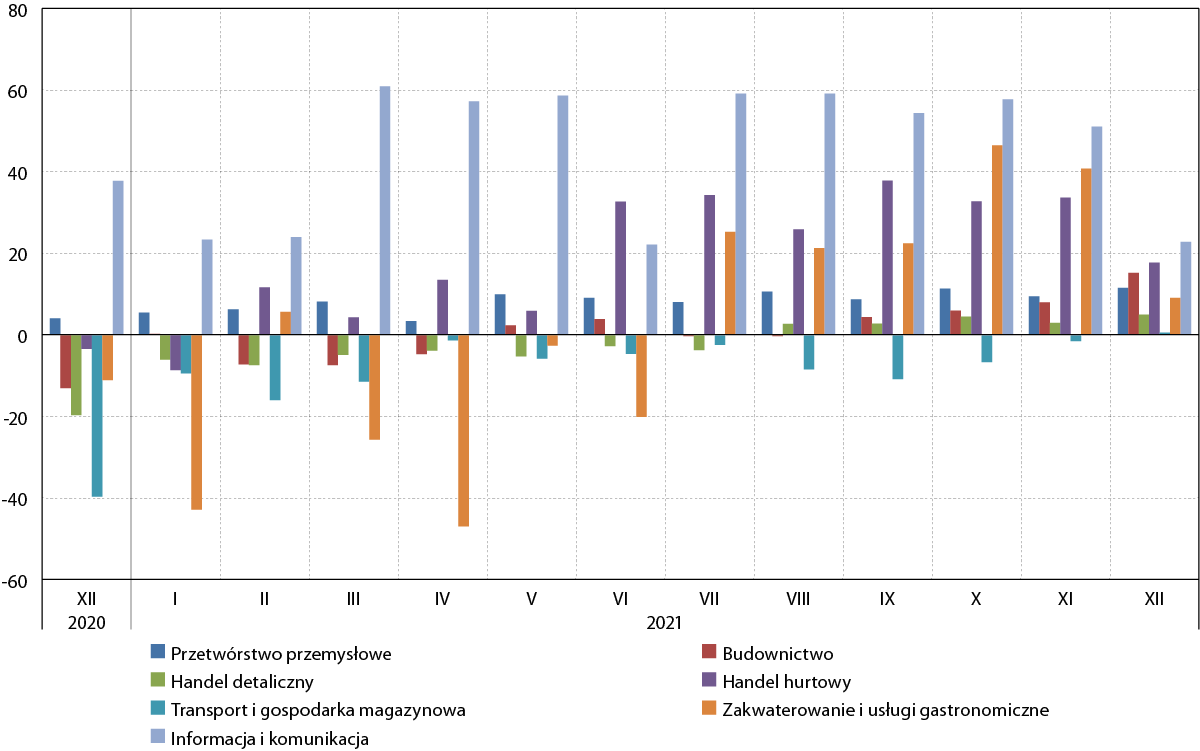

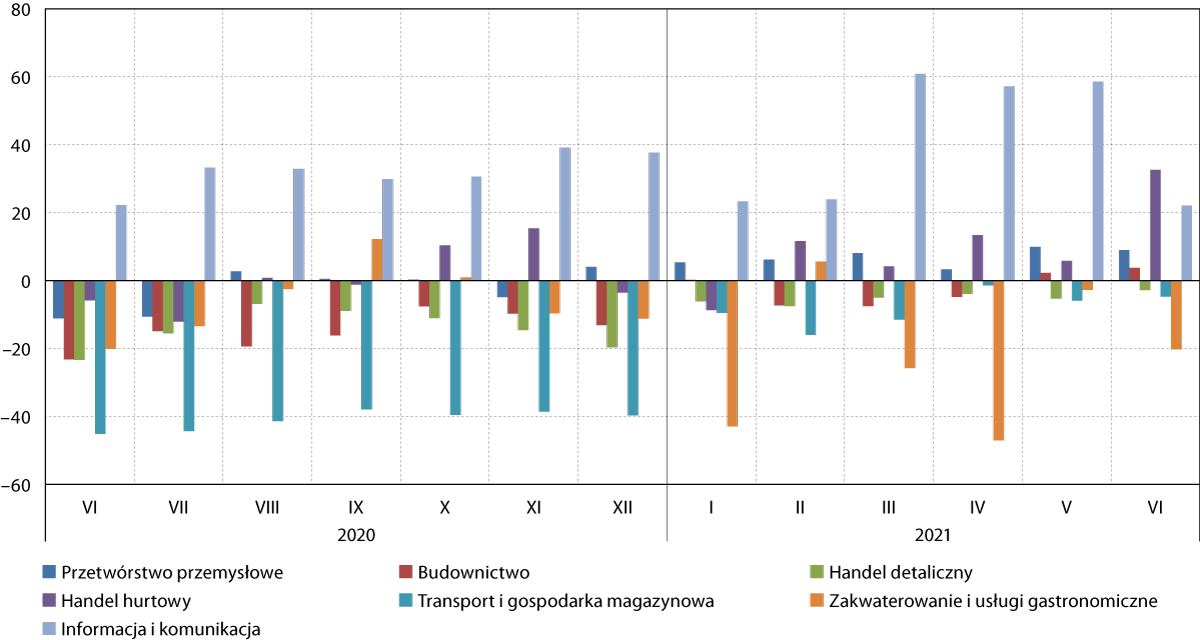

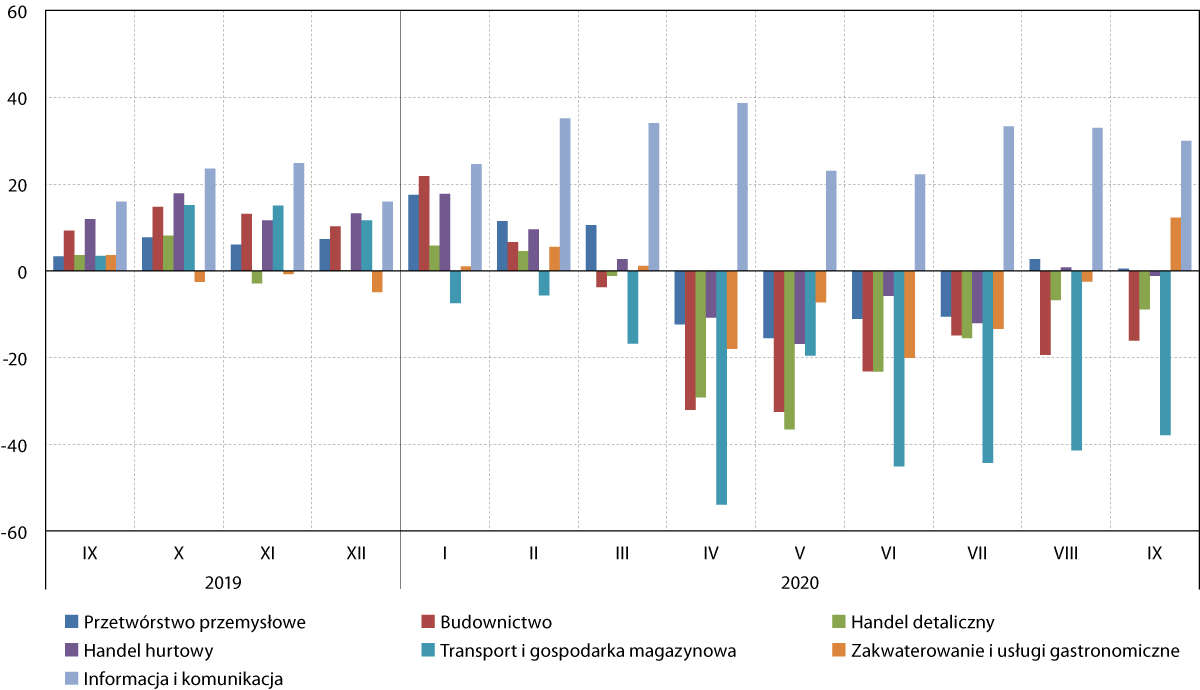

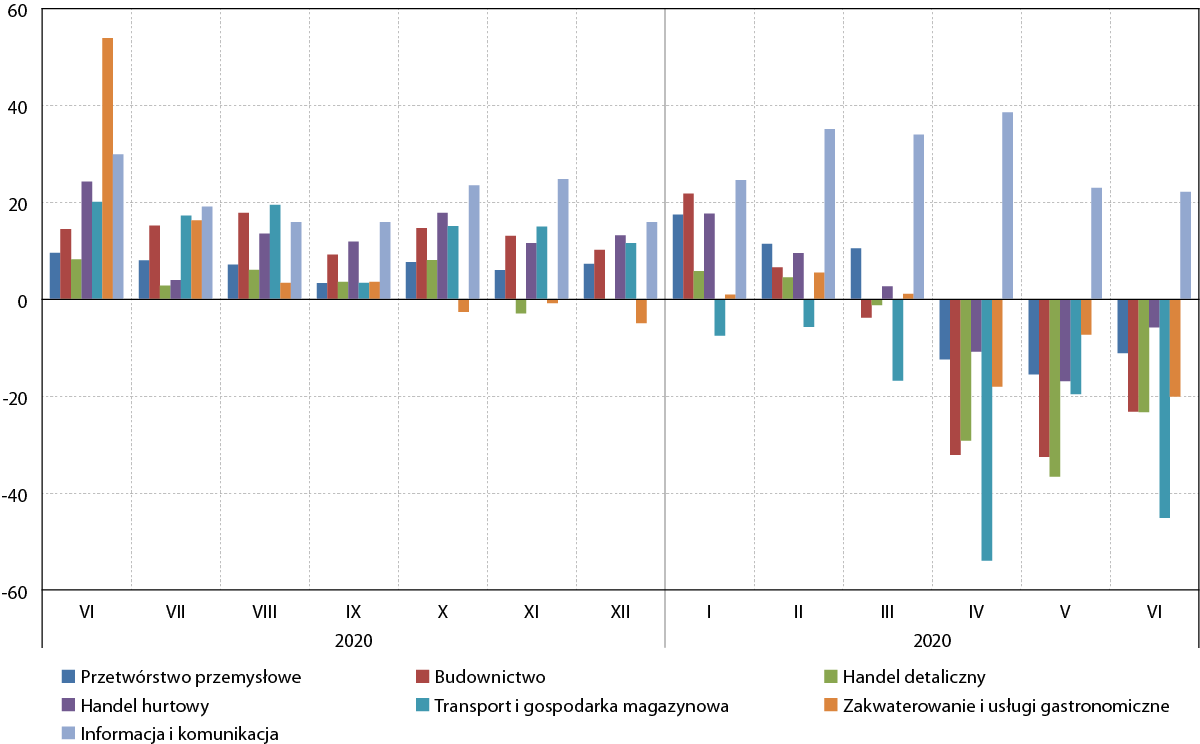

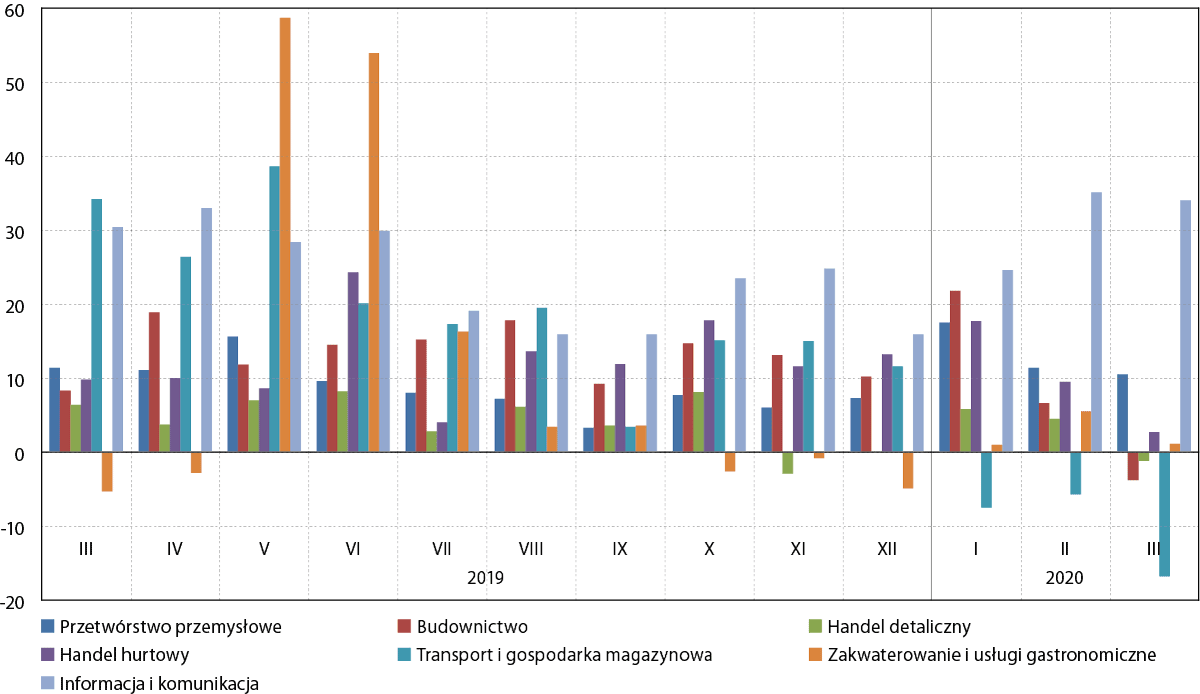

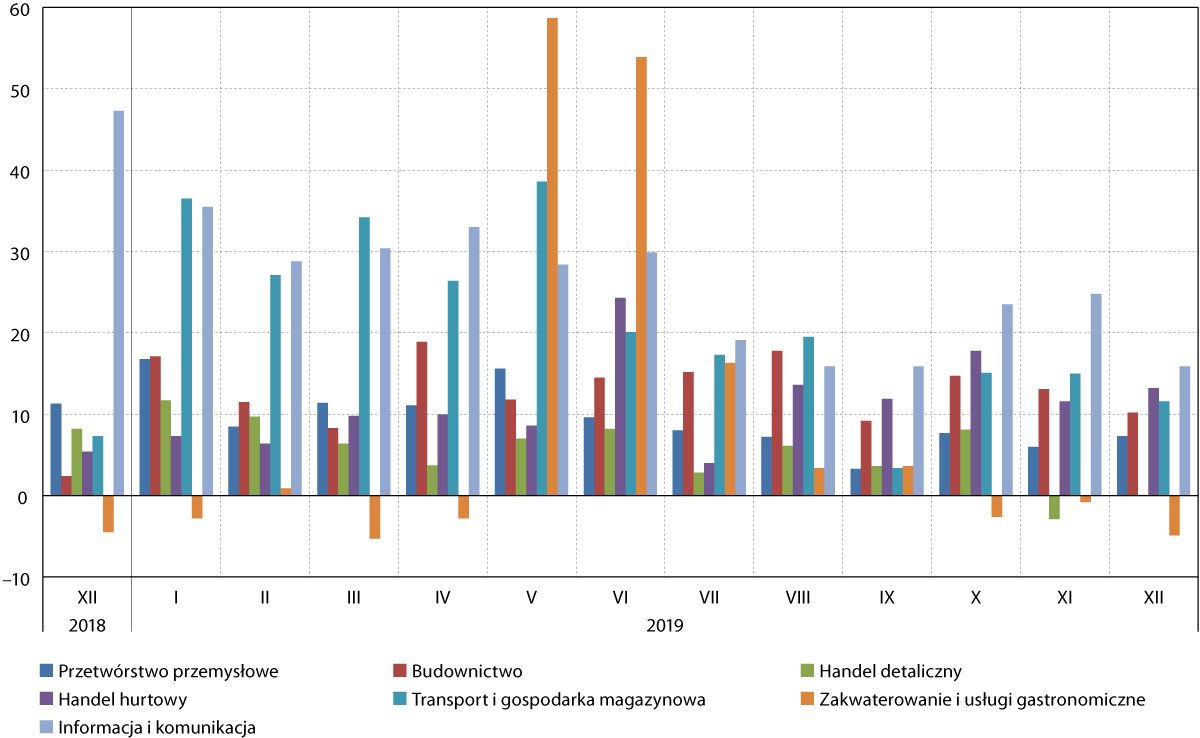

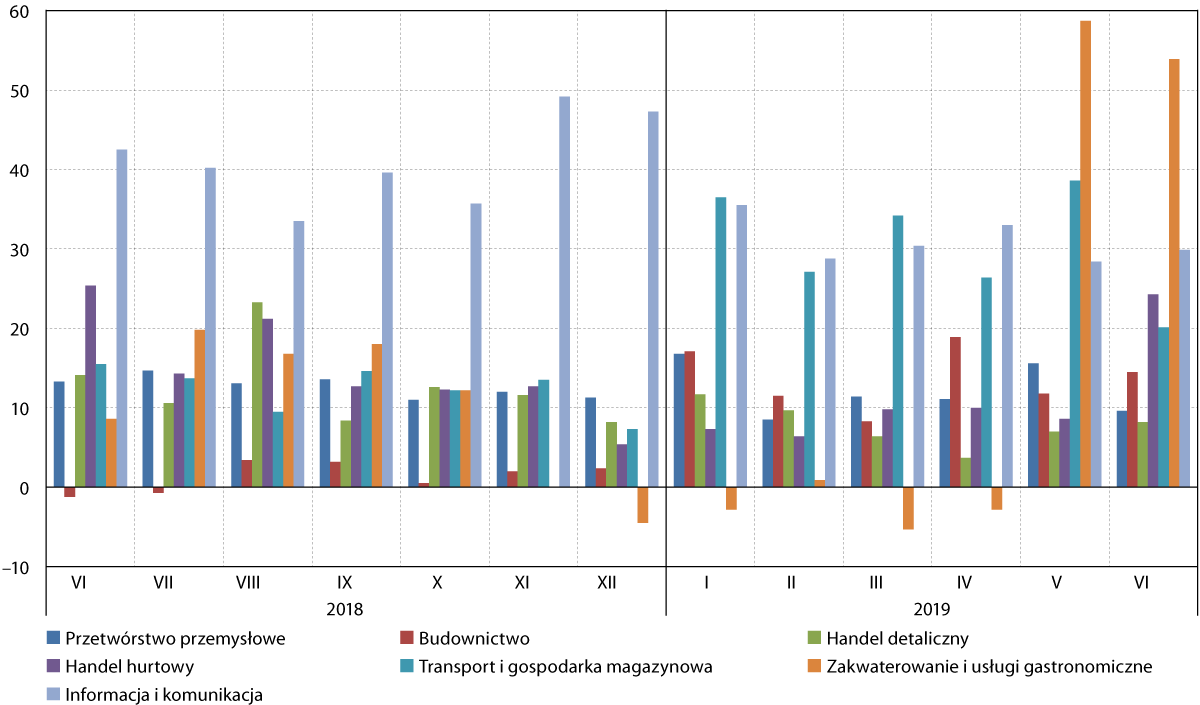

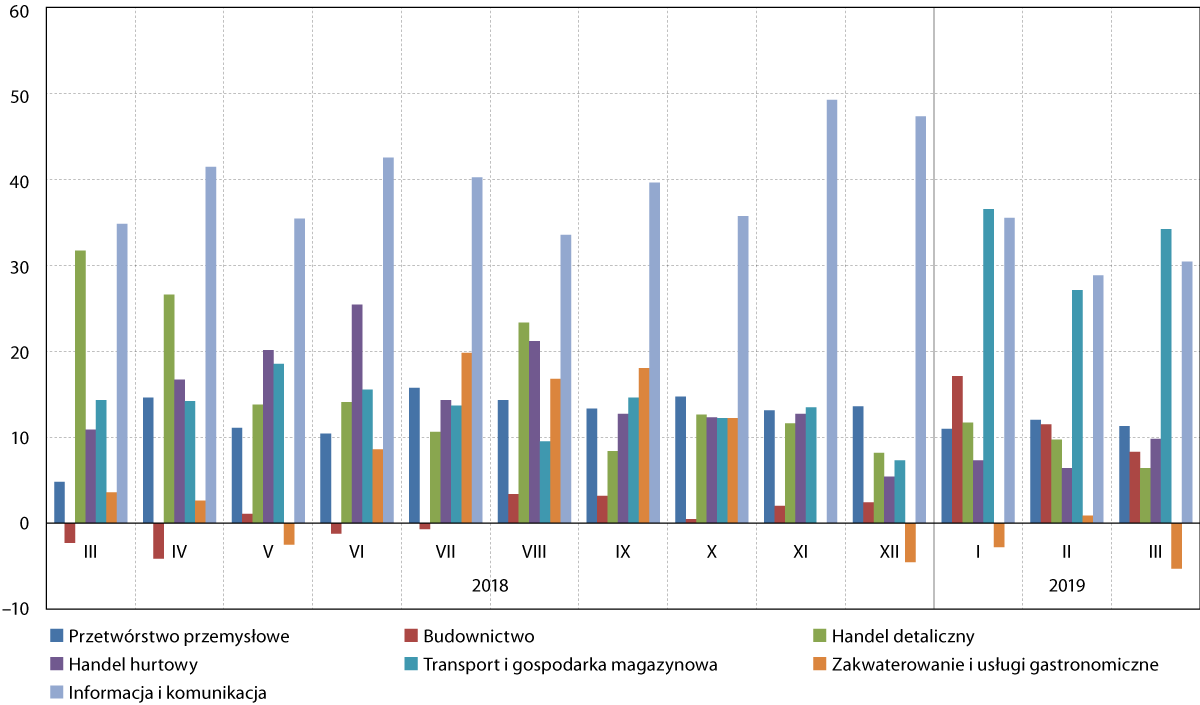

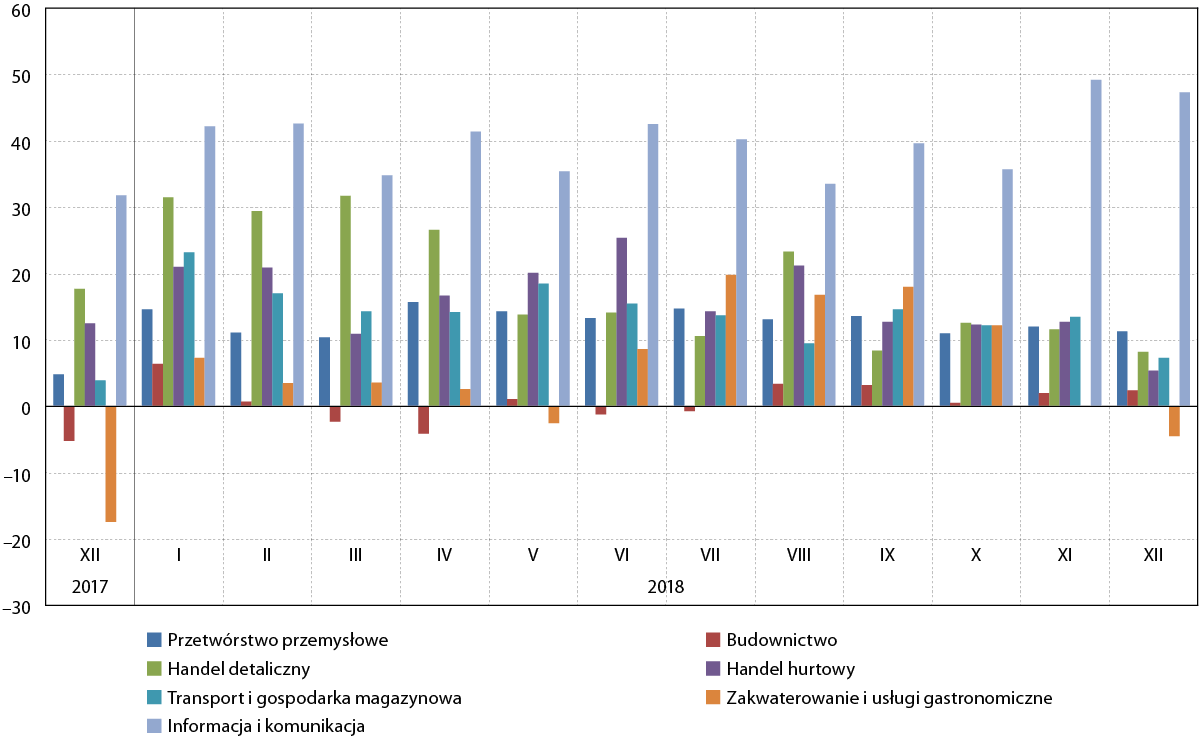

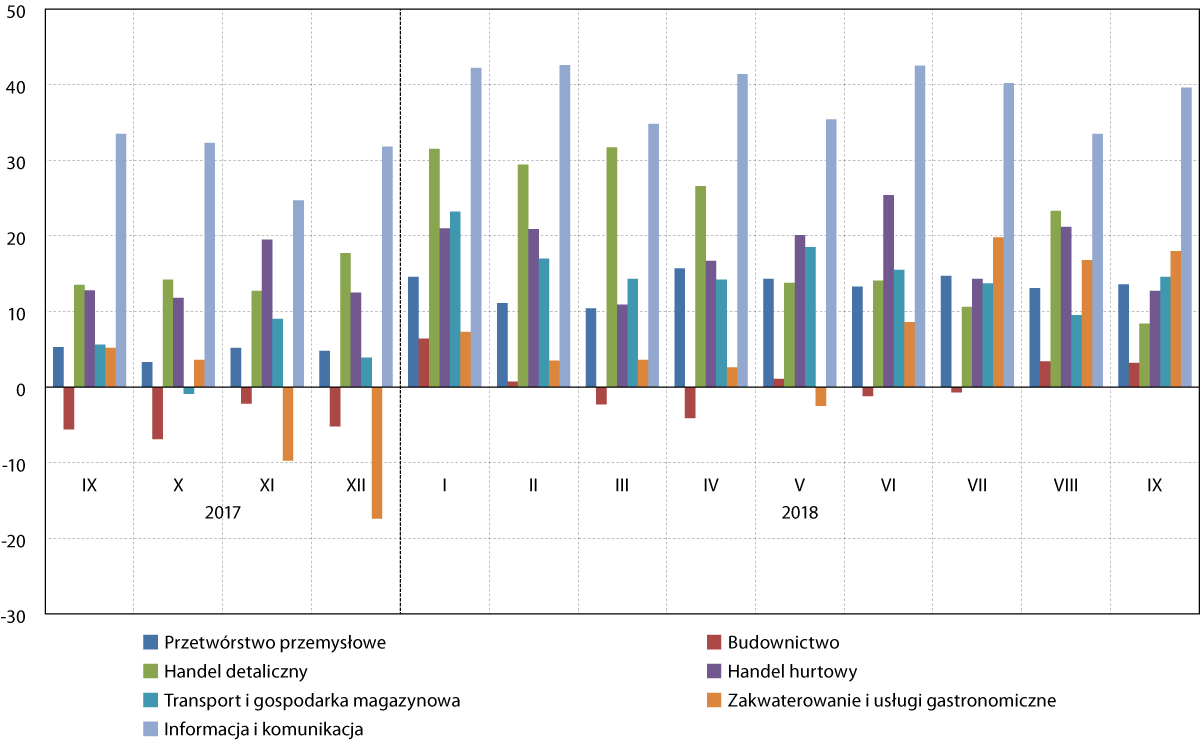

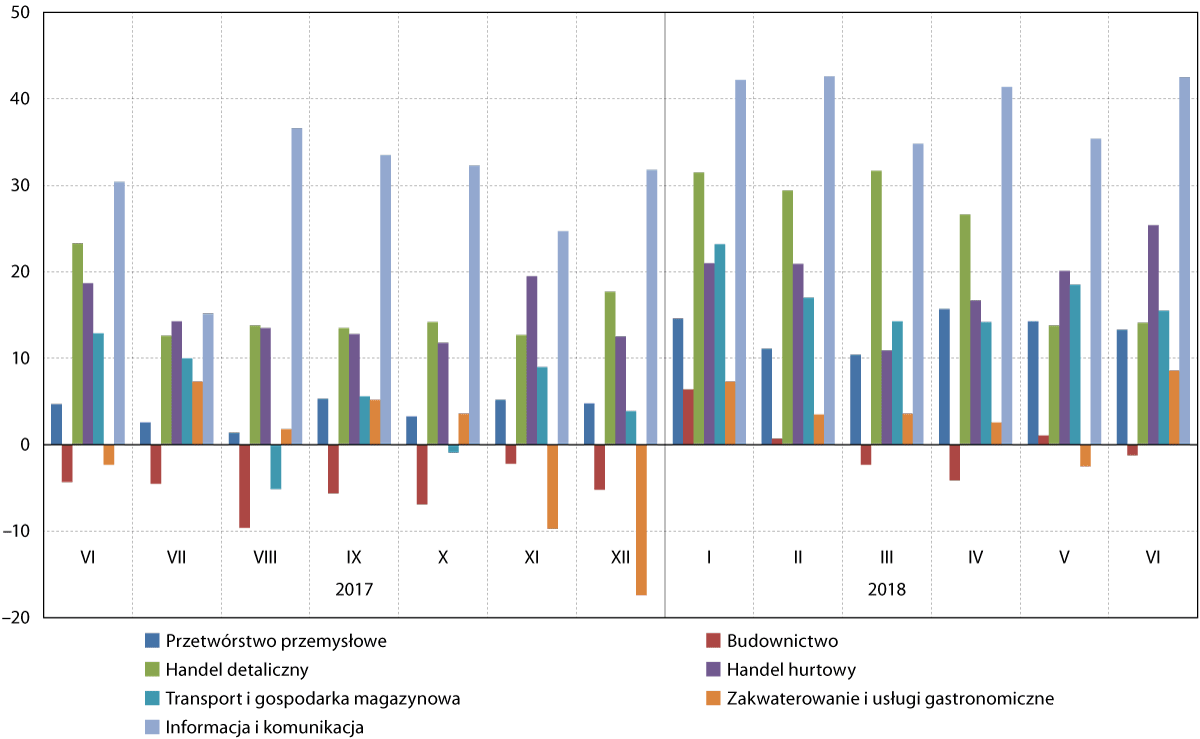

Badania koniunktury przeprowadzane przez Główny Urząd Statystyczny, w tym m.in. analizowane w niniejszym opracowaniu wskaźniki bieżącej ogólnej sytuacji przedsiębiorstw4 oraz przewidywanej ogólnej sytuacji przedsiębiorstw5, prowadzone są w podziale na siedem obszarów gospodarki: przetwórstwa przemysłowego, budownictwa, handlu detalicznego, handlu hurtowego, transportu i gospodarki magazynowej, zakwaterowania i usług gastronomicznych oraz informacji i komunikacji.

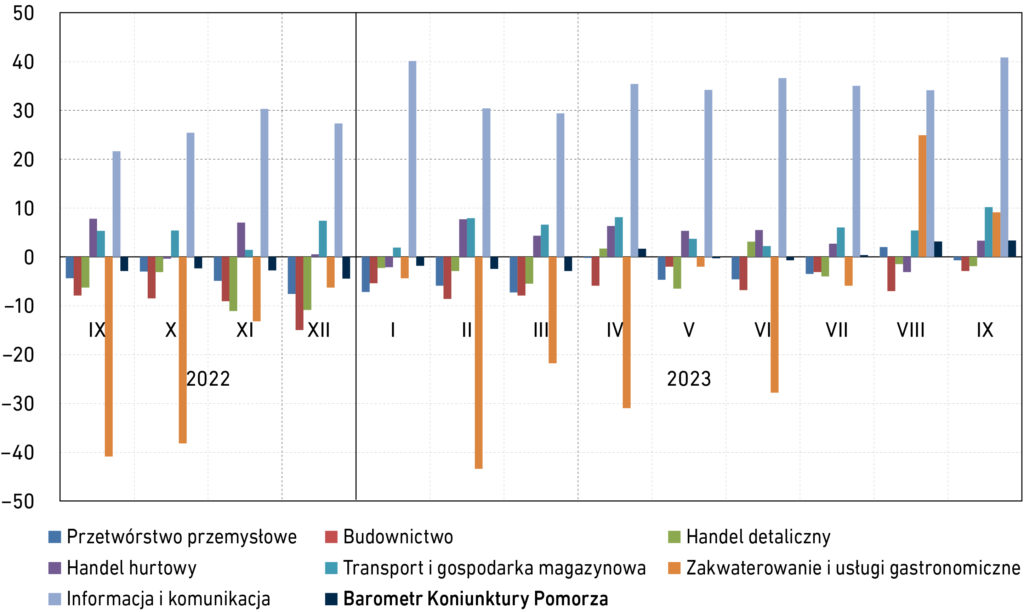

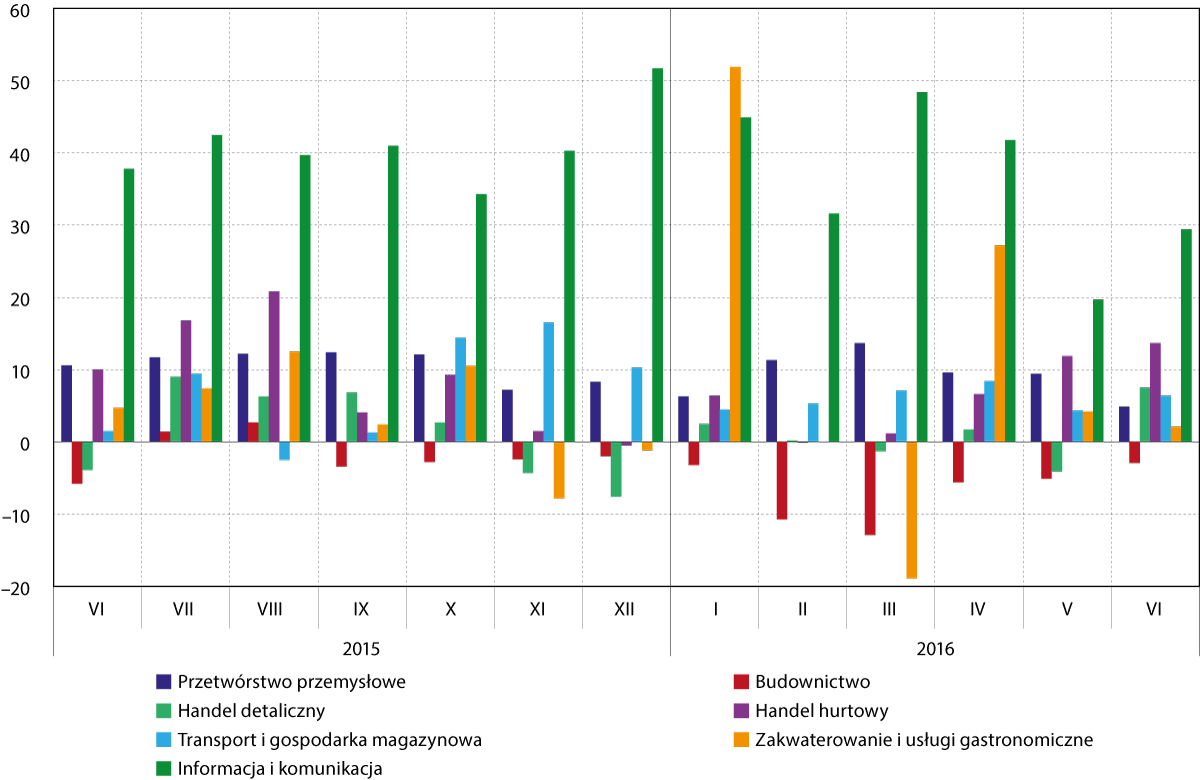

W 2023 r. – podobnie jak w poprzednich latach – swoją bieżącą ogólną sytuację najlepiej ocenili pomorscy przedsiębiorcy z sektora informacji i komunikacji (przeciętna wartość niniejszego wskaźnika wyniosła dla tej grupy 36,7 pkt.). Wskazanie dla tej branży było wyraźnie (o 10,2 pkt.) wyższe niż w poprzednim roku oraz o 9,1 pkt. niższe niż w 2021 r. Generalnie jednak – niezmiennie od lat – utrzymuje się ono na bardzo wysokim poziomie. Co warte podkreślenia, można zaryzykować stwierdzenie, że branża ta została jednym z beneficjentów pandemii. Rozpoczęty w 2020 r. kryzys poskutkował bowiem wyraźnym przyspieszeniem cyfryzacji, w reakcji na rosnące potrzeby zdalnej nauki, pracy, zakupów czy dostępu do innych usług. Wiele przedsiębiorstw przyspieszyło wówczas swoje procesy digitalizacyjne, a te, które opierały się dotąd na tradycyjnych modelach biznesowych, w dużej mierze zdecydowały się na przejście do rzeczywistości online. Wszystko to stworzyło ogromny rynek dla firm informatycznych, które – co należy zauważyć – ze względu na specyfikę branży, są w stanie świadczyć z Pomorza usługi nie tylko lokalnie, regionalnie czy krajowo, lecz globalnie.

Podobnie jak w poprzednich latach można zauważyć, że koniunktura w pomorskiej branży IT należy do najwyższych na tle innych regionów‑konkurentów, do której to grupy zaliczyliśmy województwa: dolnośląskie, małopolskie, mazowieckie, śląskie oraz wielkopolskie. Ich wspólnym mianownikiem jest rzecz jasna występowanie na ich obszarach największych polskich metropolii, oferujących wysoką dostępność talentów, najlepszą infrastrukturę technologiczną czy łatwiejszy dostęp do partnerów biznesowych. Na przestrzeni całego minionego roku wskaźnik bieżącej ogólnej sytuacji przedsiębiorstw na Pomorzu był na tle ww. województw najwyższy przez sześć miesięcy. Z kolei przeciętne roczne wskazanie, wynoszące w województwie pomorskim 36,7 pkt., było tylko minimalnie niższe od wartości dla województwa małopolskiego (37,3 pkt.), a wyraźnie wyższe (rzędu 15‑20 pkt.) niż w pozostałych województwach z przedstawionego grona. Świadczy to o dalszym dynamicznym – i szybszym niż u większości konkurentów – rozwoju sektora IT na Pomorzu oraz o jego nadal dość sporych rezerwach, które powinny być sukcesywnie zagospodarowywane w kolejnych latach.

Podobnie jak w poprzednich latach można zauważyć, że koniunktura w pomorskiej branży IT należy do najwyższych na tle innych regionów‑konkurentów, tj. województw: dolnośląskiego, małopolskiego, mazowieckiego, śląskiego oraz wielkopolskiego.

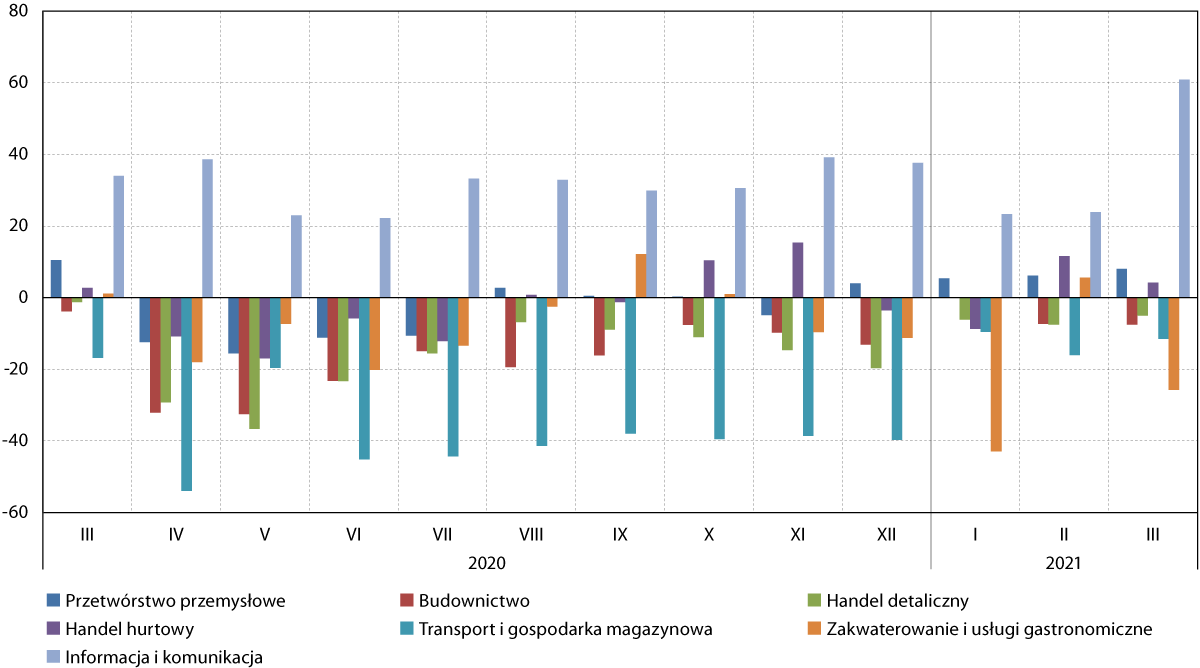

Oprócz sektora informacji i komunikacji, dodatnia w skali roku przeciętna wartość wskaźnika bieżącej ogólnej sytuacji przedsiębiorstw dotyczyła jeszcze dwóch segmentów pomorskiej gospodarki: transportu i gospodarki magazynowej (5,5 pkt.) oraz handlu hurtowego (1,8 pkt.). Warto przyjrzeć się w szczególności pierwszemu z nich, który na przestrzeni ostatnich trzech lat mozolnie wychodził z pandemicznego kryzysu – w 2020 r. analizowane wskazanie ukształtowało się dla tej branży na poziomie −32,5 pkt., rok później na poziomie −6,6 pkt., natomiast w 2022 r. na poziomie 0,0 pkt. W ujęciu miesięcznym, między styczniem 2020 r. a listopadem 2021 r. omawiany sektor odnotowywał wyłącznie ujemne odczyty, natomiast począwszy od sierpnia 2022 r., aż do końca 2023 r. – wyłącznie dodatnie. W tym miejscu zauważyć, że choć pandemia dotknęła całą branżę transportu i gospodarki magazynowej, za sprawą m.in. ograniczeń w handlu międzynarodowym, lockdownów czy zmniejszenia konsumpcji i produkcji wielu sektorów gospodarki, co przełożyło się na ograniczenie popytu na usługi transportowe, to jednak jej negatywny wpływ był szczególnie silny w przypadku przedsiębiorstw posiadających komponent związany z transportem drogą morską, a takich na Pomorzu – z racji nadmorskiego położenie – jest bardzo wiele. Było to spowodowane m.in. zamykaniem portów morskich dla statków handlowych, opóźnieniami w dostawach i rozładunku towarów czy zwiększeniem kosztów operacyjnych, wynikającym chociażby z globalnej nierównowagi w dostępności kontenerów. Obecnie pomorska branża transportu i gospodarki magazynowej znajduje się na dobrej drodze do dalszego odbudowywania swojej przedpandemicznej kondycji – przypomnijmy, że jeszcze w 2019 r. przeciętne wskazanie indeksu bieżącej ogólnej sytuacji przedsiębiorstw wyniosło na Pomorzu w tym segmencie 22,1 pkt., a zatem o 16,6 pkt. więcej niż w ub.r.

Choć pandemia dotknęła całą branżę transportu i gospodarki magazynowej, to jednak jej negatywny wpływ był szczególnie silny w przypadku przedsiębiorstw posiadających komponent związany z transportem drogą morską, a takich na Pomorzu jest bardzo wiele. Obecnie pomorska branża znajduje się na dobrej drodze do dalszego odbudowywania swojej przedpandemicznej kondycji.

Z kolei przeciętne odczyty dla pozostałych czterech branż ukształtowały się w województwie pomorskim na poziomie ujemnym. W największym stopniu było to widać w przypadku sektora zakwaterowania i usług gastronomicznych (−9,3 pkt.). Analizując jego sytuację, należy mieć w pamięci, że ma on w województwie pomorskim bardzo sezonowy charakter – regionalni restauratorzy i hotelarze liczą na największe obroty w sezonie okołowakacyjnym (czerwiec‑wrzesień), kiedy to na Wybrzeże i Kaszuby przyjeżdżają największe rzesze turystów. Niskie roczne wskazanie omawianego wskaźnika wynika w znacznej mierze z gorszego sezonu wakacyjnego, niż wielu przedsiębiorców zakładało. Był to efekt w głównej mierze dwóch rzeczy: wysokiej inflacji, skłaniającej turystów do pozostania w domach, bądź też wybrania bardziej budżetowych opcji wypoczynku (np. wyjazdy weekendowe czy samodzielne przygotowywanie posiłków podczas wakacji) oraz nienajlepszych na początku sezonu warunków pogodowych, zniechęcających gości do przyjazdu nad morze. Pogoda zaczęła sprzyjać dopiero od połowy wakacji, co dobrze odzwierciedlają pozytywne odczyty za sierpień, wrzesień oraz – co nie jest normą – październik, który był w 2023 r. wyjątkowo ciepły. Nie zmienia to jednak faktu, że przez pozostałych dziewięć miesięcy wskazania znajdowały się na poziomie ujemnym, stąd też wzięła się relatywnie niska przeciętna roczna wartość wskaźnika.

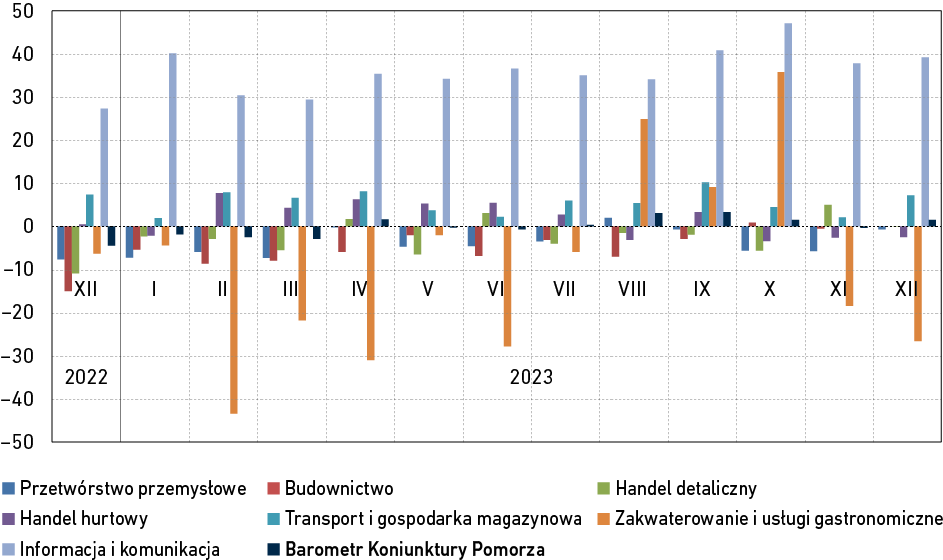

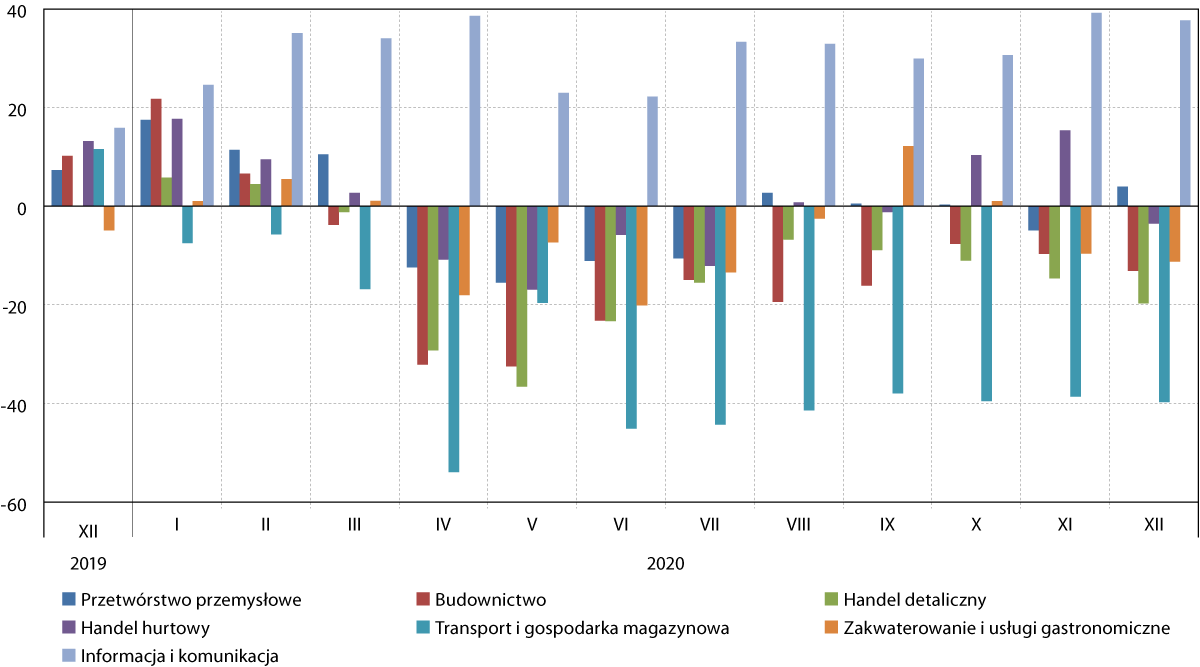

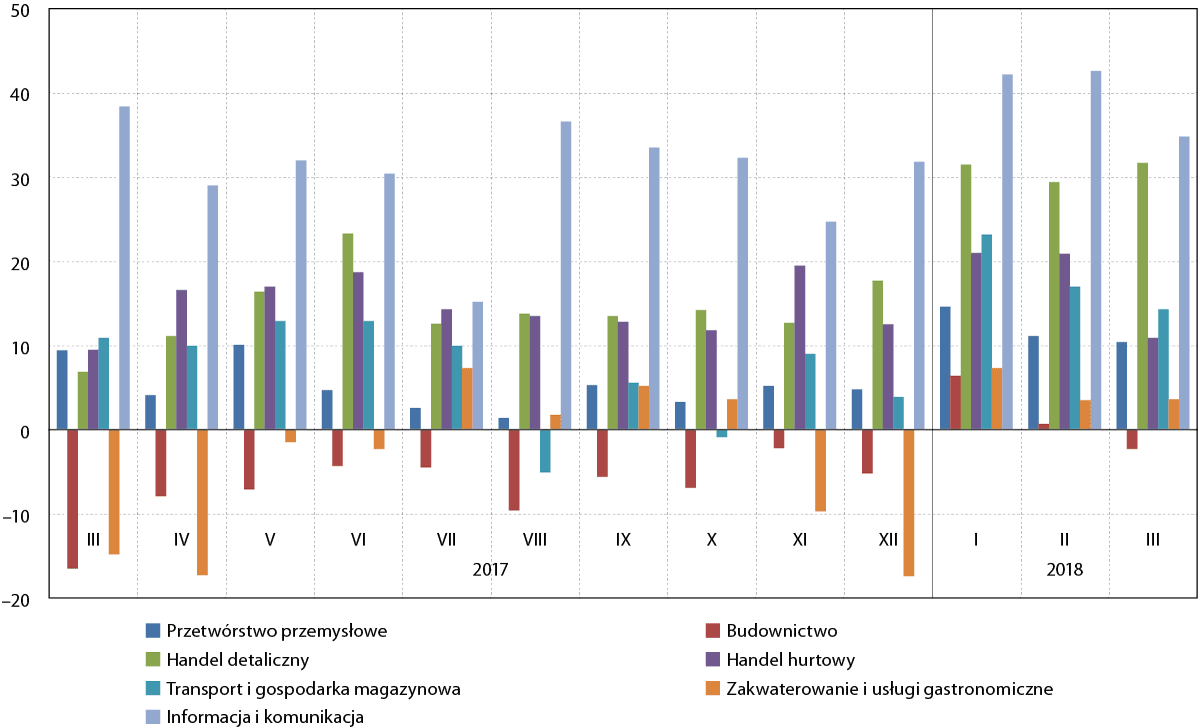

Rysunek 2. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w 2023 r.

Przedział wahań wskaźnika wynosi od −100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych. Źródło: Opracowanie IBnGR na podstawie danych GUS.

Podobnie jak w 2022 r., również w roku ubiegłym przeciętne roczne wskazania indeksu bieżącej ogólnej sytuacji przedsiębiorstw były na Pomorzu wyższe niż średnio w kraju w czterech spośród siedmiu badanych branż. W największej mierze dotyczyło to pomorskiego sektora informacji i komunikacji (+11,4 pkt. względem Polski ogółem), który charakteryzuje lepsza koniunktura niż przeciętnie w Polsce już czwarty rok z rzędu. Z kolei po raz piąty z rzędu, mieliśmy też do czynienia z wyższą roczną oceną bieżącej ogólnej sytuacji pomorskich firm w obszarze przetwórstwa przemysłowego (+9,4 pkt.), co świadczy o długofalowo lepszej kondycji regionalnego sektora industrialnego względem kraju. Może to w dużej mierze wynikać z jego unikatowej w skali Polski (za wyjątkiem województwa zachodniopomorskiego) specjalizacji w obszarze przemysłu morskiego, którego uwarunkowania i koniunktura są zgoła odmienne od większości innych gałęzi przemysłowych w Polsce.

Zróżnicowanie między sytuacją pomorskiego a ogólnopolskiego przemysłu na korzyść Pomorza może utrzymywać się także w kolejnych latach, w dużej mierze za sprawą Europejskiego Zielonego Ładu, który będzie wymagał od przedsiębiorstw m.in. wykorzystywania w procesach produkcyjnych zielonej energii. W tym obszarze województwo pomorskie należy do krajowych liderów.

Wydaje się, że zróżnicowanie między sytuacją pomorskiego a ogólnopolskiego przemysłu na korzyść Pomorza może utrzymywać się także w kolejnych latach, w dużej mierze za sprawą Europejskiego Zielonego Ładu, który będzie wymagał od przedsiębiorstw m.in. wykorzystywania w procesach produkcyjnych zielonej energii. W tym obszarze województwo pomorskie należy do krajowych liderów i tak też – m.in. za sprawą dogodnych z perspektywy OZE warunków pogodowych – zapewne zostanie w kolejnych latach. Nie można również wykluczać, choć w horyzoncie raczej kilkunastu lat, że na Pomorzu powstanie elektrownia atomowa, dostarczająca nie tylko czystą, ale i wysoko dyspozycyjną, niezależną od warunków atmosferycznych energię. W tym miejscu warto także zauważyć, że za sprawą zmian w unijnej legislacji, w myśl których Specjalne Strefy Ekonomiczne będą mogły udzielać pomocy publicznej również przedsiębiorstwom z branży morskiej, co do tej pory było wykluczone, pomorski sektor stoczniowy może niebawem w jeszcze większym stopniu napędzać gospodarczo region.

| Komentarz eksperta | |

![[foto]](https://ppg.ibngr.pl/wp-content/uploads/2024/01/przemyslaw-sztandera-75x104.jpg)

Przemysław Sztandera Prezes Zarządu Pomorskiej Specjalnej Strefy Ekonomicznej w l. 2014–2018 |

Przed zmianą przepisów europejskich stocznie były wprost wykluczone z możliwości korzystania ze zwolnień podatkowych. Przekładało się to na postępujący spadek ich międzynarodowej konkurencyjności – nie były one w stanie rywalizować przede wszystkim ze stoczniami chińskimi, których warunki funkcjonowania są zgoła odmienne od unijnych. Możliwość skorzystania z ulg podatkowych w tak kapitałochłonnym sektorze jak stoczniowy stanowi bardzo dużą zmianę reguł gry, która może stanowić istotny bodziec do inwestowania w nowoczesne technologie, przy których zastosowaniu być może uda się rzucić rękawicę Chińczykom6. |

Pozostałymi dwoma obszarami pomorskiej gospodarki, w których wskaźnik bieżącej ogólnej sytuacji przedsiębiorstw był w 2023 r. przeciętnie wyższy niż w Polsce ogółem, były: budownictwo (+6,9 pkt.) oraz transport i gospodarka magazynowa (+4,5 pkt.). Gorzej niż średnio w kraju swoją bieżącą sytuację ocenili natomiast regionalni przedsiębiorcy z sektorów: handlu hurtowego (−2,2 pkt.), handlu detalicznego (−2,9 pkt.) oraz zakwaterowania i usług gastronomicznych (−4,2 pkt.).

Porównanie przeciętnych rocznych wartości analizowanego wskaźnika za 2023 oraz 2022 r. wskazuje, że dla pomorskich firm z pięciu spośród analizowanych branż, ubiegły rok był lepszy od poprzedniego. Największa różnica in plus dotyczyła obszarów: informacji i komunikacji (+10,2 pkt. względem 2022 r.) oraz zakwaterowania i usług gastronomicznych (+9,8 pkt.). Oprócz nich w tej grupie znalazły się też segmenty: transportu i gospodarki magazynowej (+5,5 pkt.), budownictwa (+4,7 pkt.) oraz handlu detalicznego (+2,1 pkt.). Jedynymi dwoma sektorami, których koniunktura okazała się być gorsza niż rok wcześniej były: handel hurtowy (−5,4 pkt.) oraz przetwórstwo przemysłowe (−5,9 pkt.)

Analiza przeciętnych rocznych wartości wskaźnika przewidywanej ogólnej sytuacji przedsiębiorstw wskazuje na to, że w nadchodzących miesiącach poprawy swojej sytuacji oczekują pomorscy przedsiębiorcy reprezentujący sektory: zakwaterowania i usług gastronomicznych (+10,0 pkt.) oraz informacji i komunikacji (+1,8 pkt.). Wśród pozostałych pięciu segmentów, dominują wyraźnie pesymistyczne prognozy. Widać to w szczególności na przykładzie sektora handlu hurtowego (−15,9 pkt.), handlu detalicznego (−10,9 pkt.), budownictwa (−10,6 pkt.) oraz transportu i gospodarki magazynowej (−9,6 pkt.). Nieco wyższe – choć nadal znacząco poniżej zera – wskazanie dotyczy natomiast przetwórstwa przemysłowego (−6,7 pkt.).

W czterech badanych sektorach przewidywania pomorskich przedsiębiorców są bardziej optymistyczne niż w skali Polski ogółem – mowa tu konkretnie o branżach: zakwaterowania i usług gastronomicznych (+22,4 pkt. względem kraju ogółem), przetwórstwa przemysłowego (+6,5 pkt.), informacji i komunikacji (+4,2 pkt.) oraz budownictwa (+3,7 pkt.). Gorzej niż średnio w kraju swoją przyszłość prognozują reprezentanci sektorów: transportu i gospodarki magazynowej (−0,7 pkt.), handlu detalicznego (−2,3 pkt.) oraz handlu hurtowego (−5,5 pkt.). Co ciekawe, średnie ubiegłoroczne wskazania wskaźnika przewidywanej ogólnej sytuacji przedsiębiorstw są we wszystkich siedmiu analizowanych branżach wyższe niż w 2022 r. – i to, nie licząc przetwórstwa przemysłowego (+1,7 pkt. względem 2022 r.), wyraźnie, mieszcząc się w przedziale +9,2 – +21,6 pkt. Wynika to najprawdopodobniej nie tyle ze znacznej realnej poprawy perspektyw pomorskich przedsiębiorców na przestrzeni 2023 r., co raczej z bardzo pesymistycznych ocen w 2022 r., spowodowanych dynamicznie rosnącym poziomem inflacji oraz szokiem i niepewnością, związanymi z wybuchem wojny w Ukrainie.

Działalność przedsiębiorstw

Na koniec 2023 r. w rejestrze REGON zarejestrowanych było 357,5 tys. przedsiębiorstw posiadających siedzibę w województwie pomorskim. Ich liczba była o 12,9 tys. wyższa niż na koniec 2022 r. oraz o 25,5 tys. wyższa niż przed dwoma laty. Dotychczasowe tempo rozwoju pomorskiej przedsiębiorczości zostało zatem utrzymane.

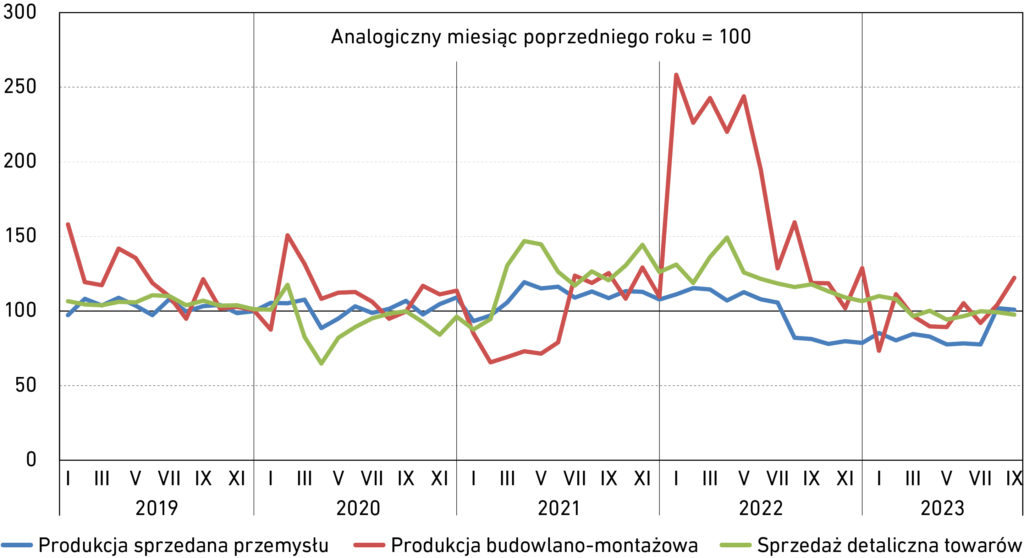

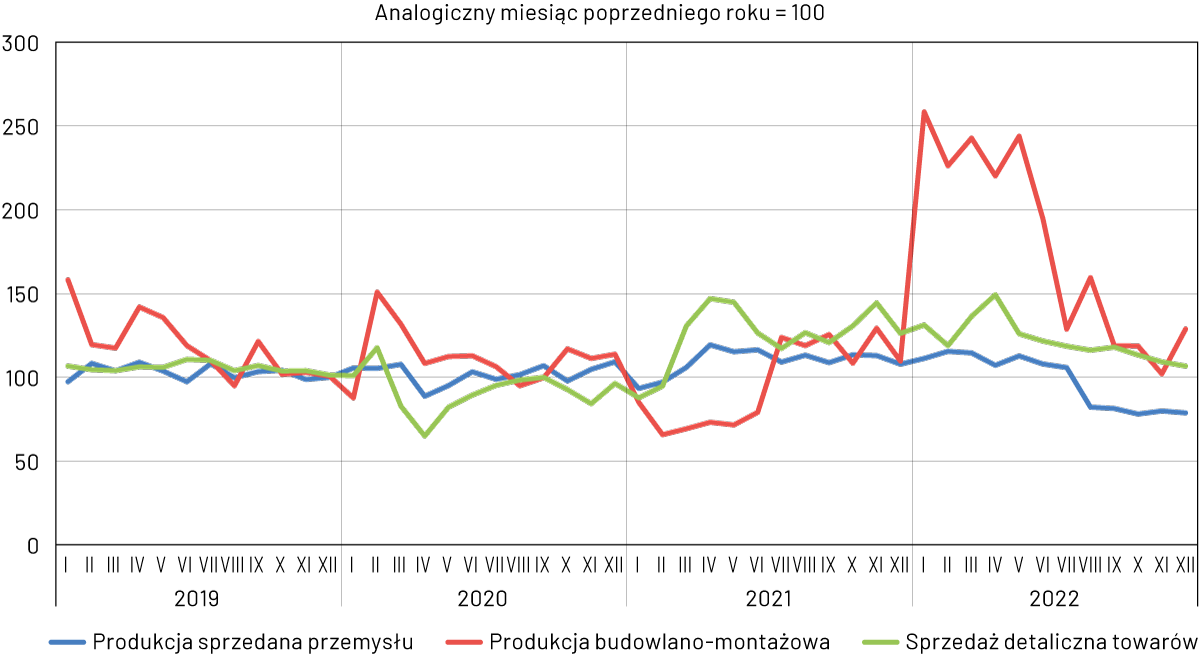

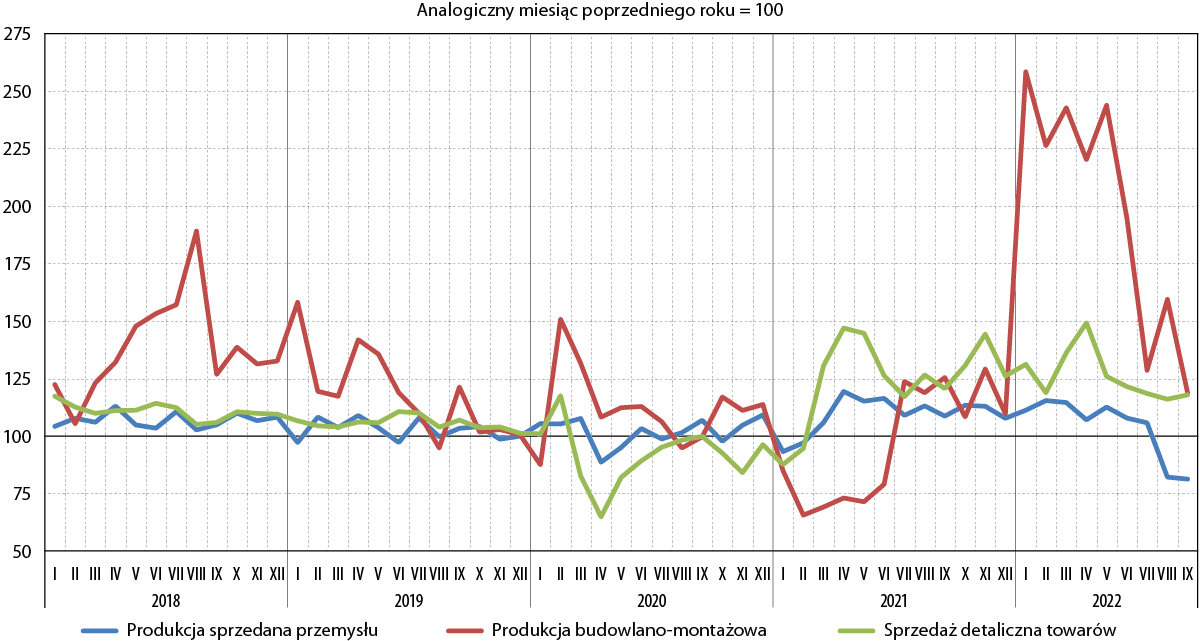

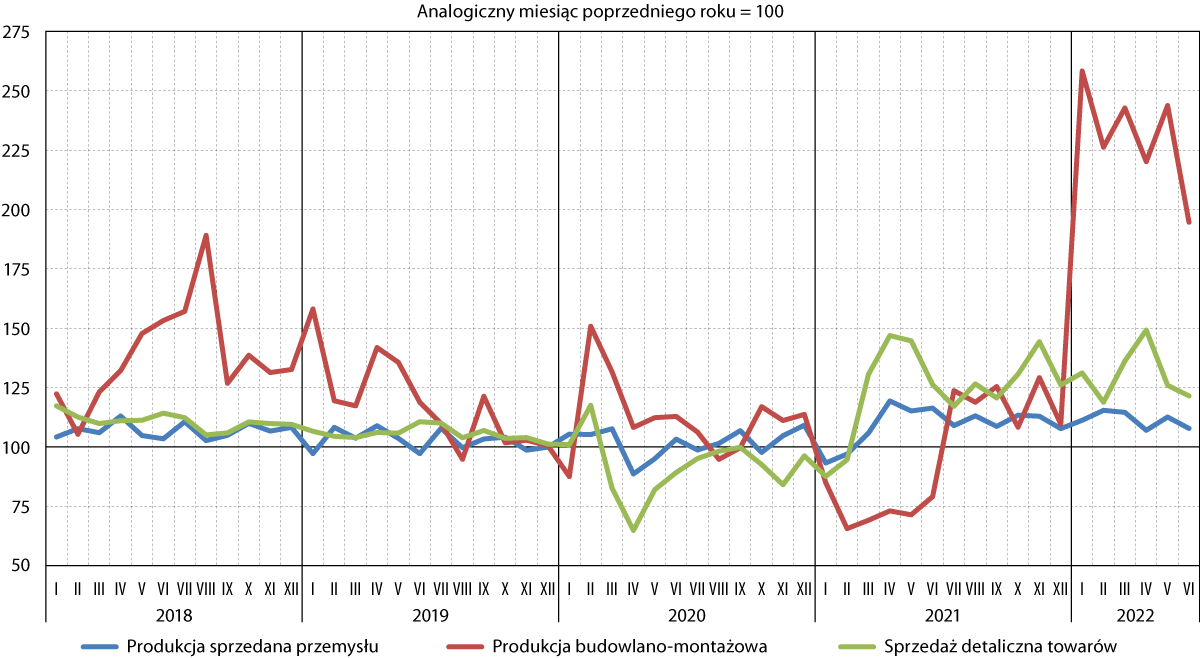

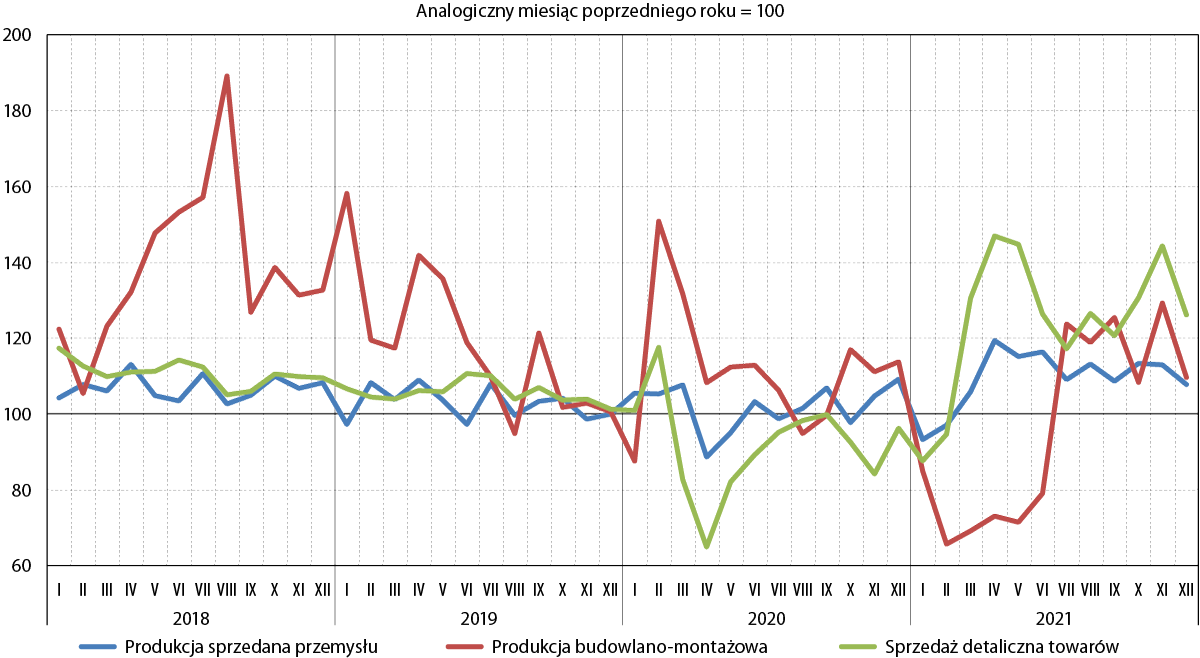

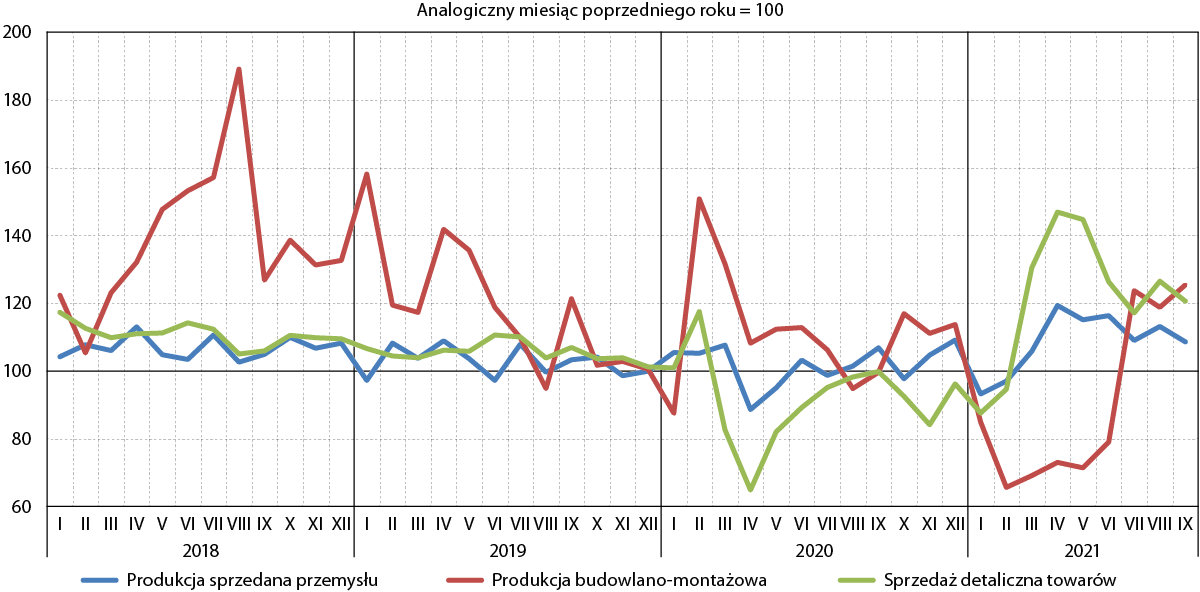

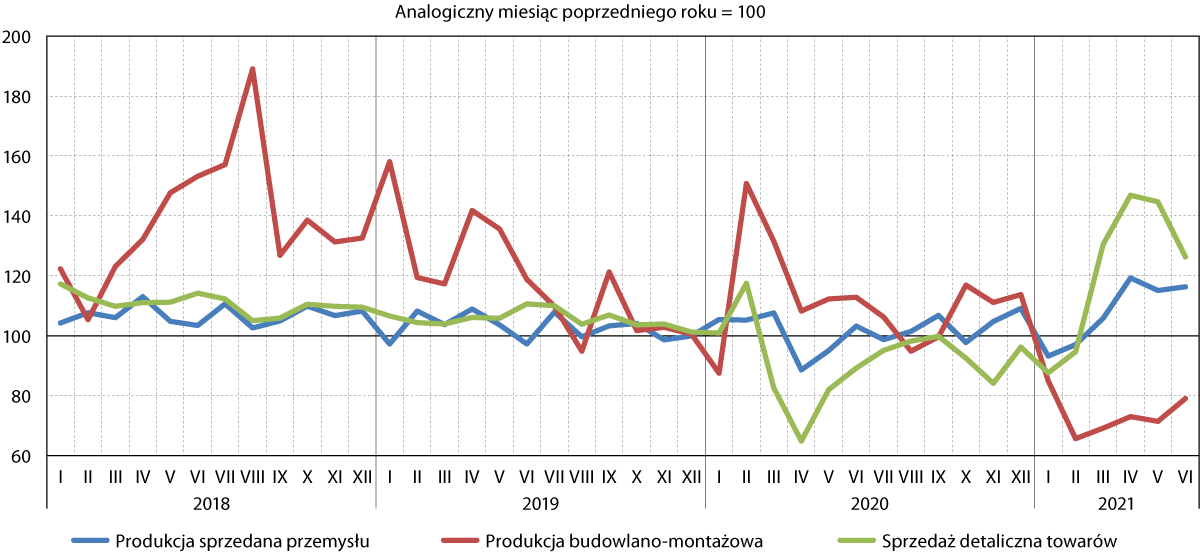

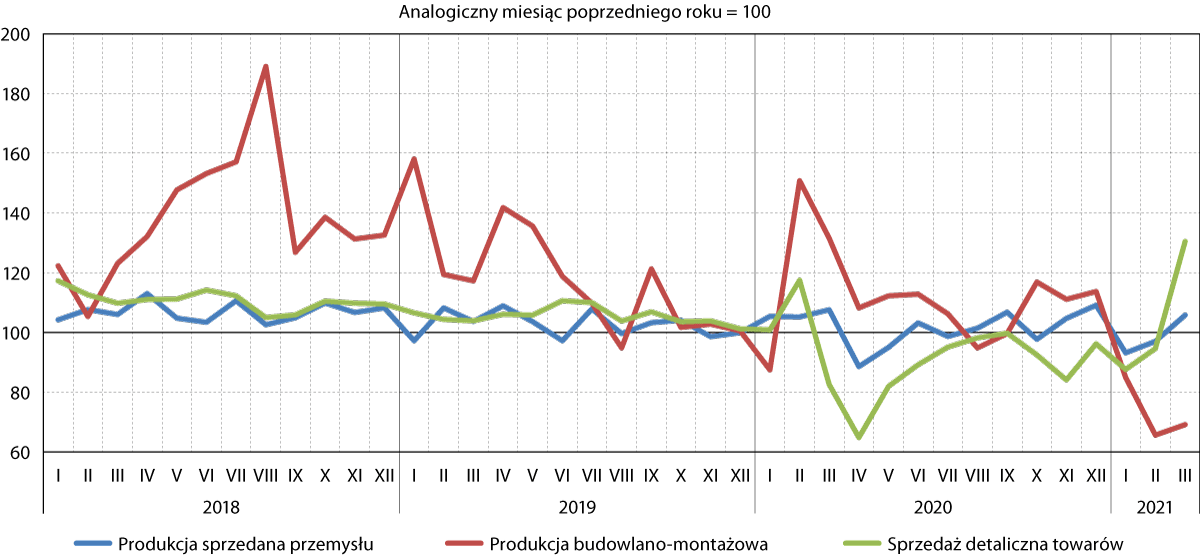

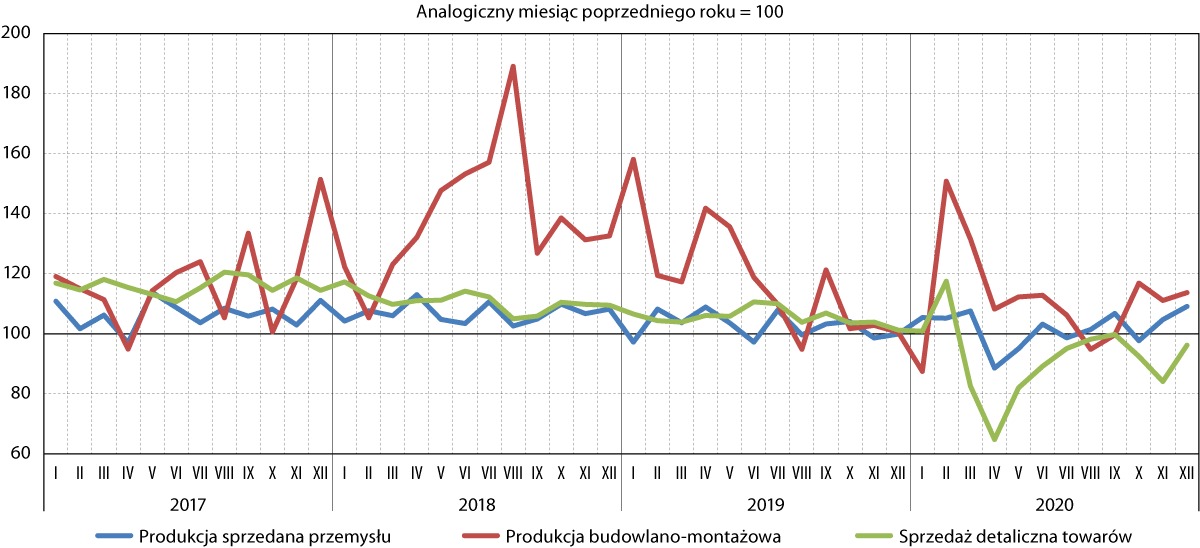

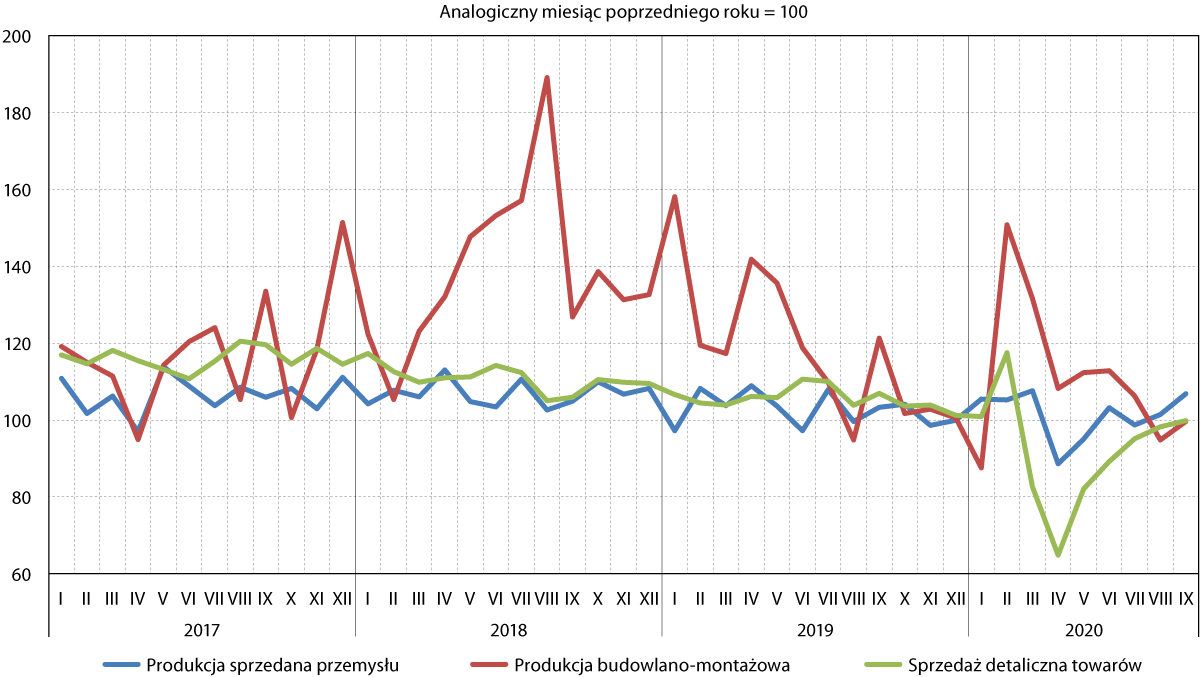

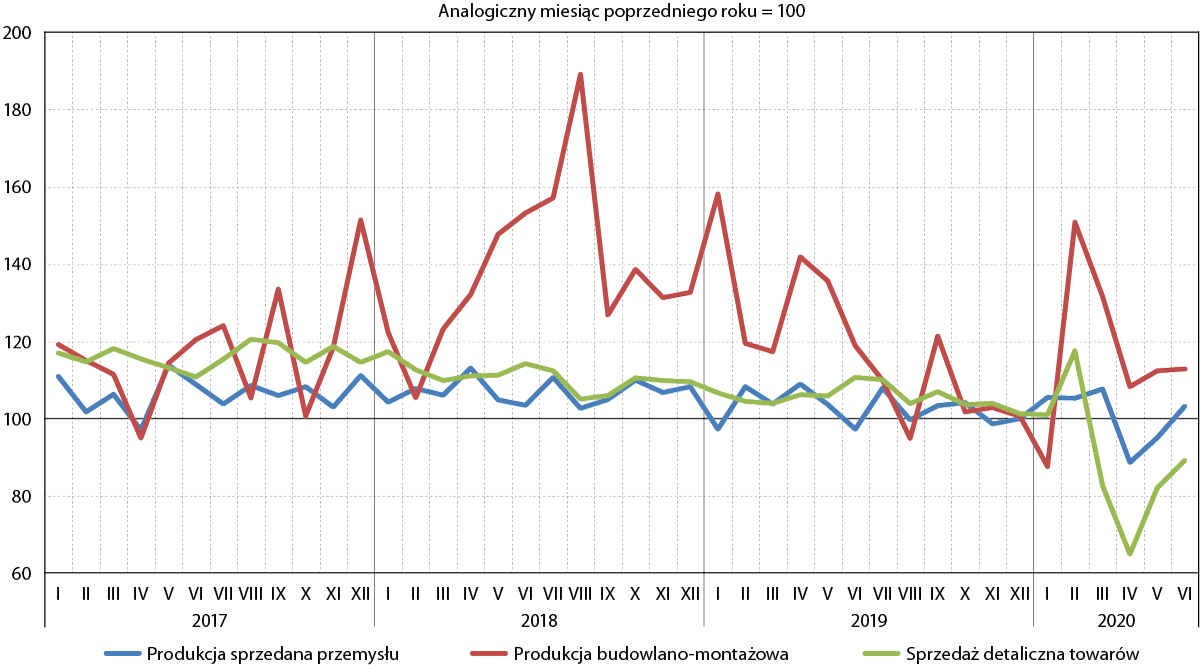

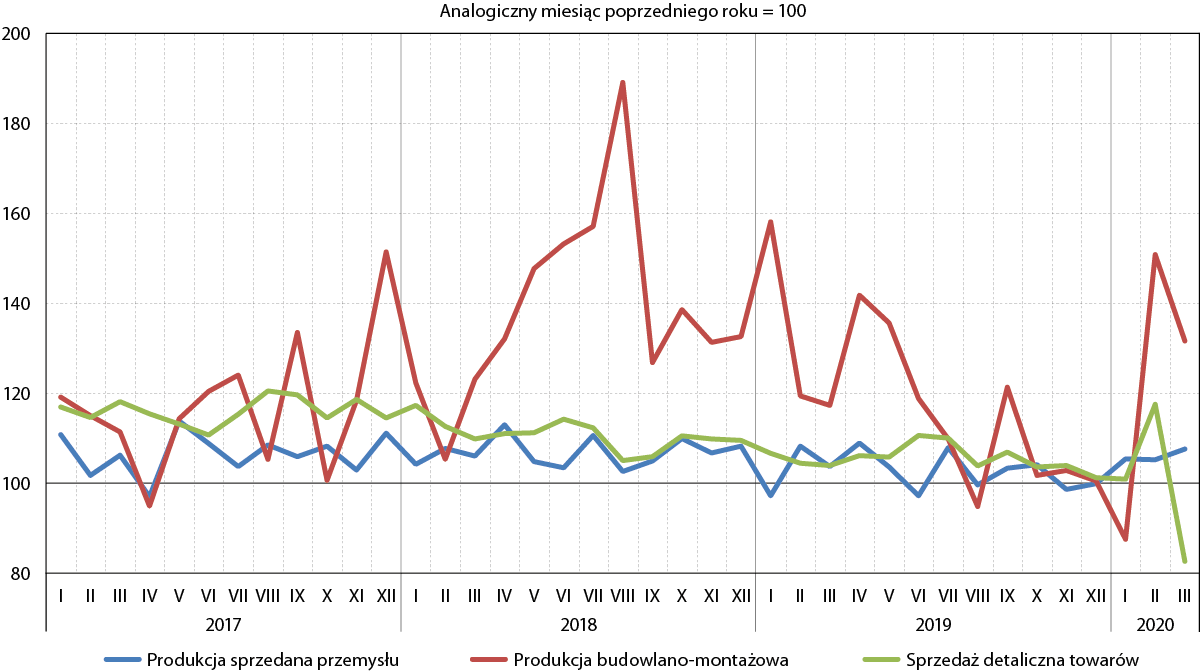

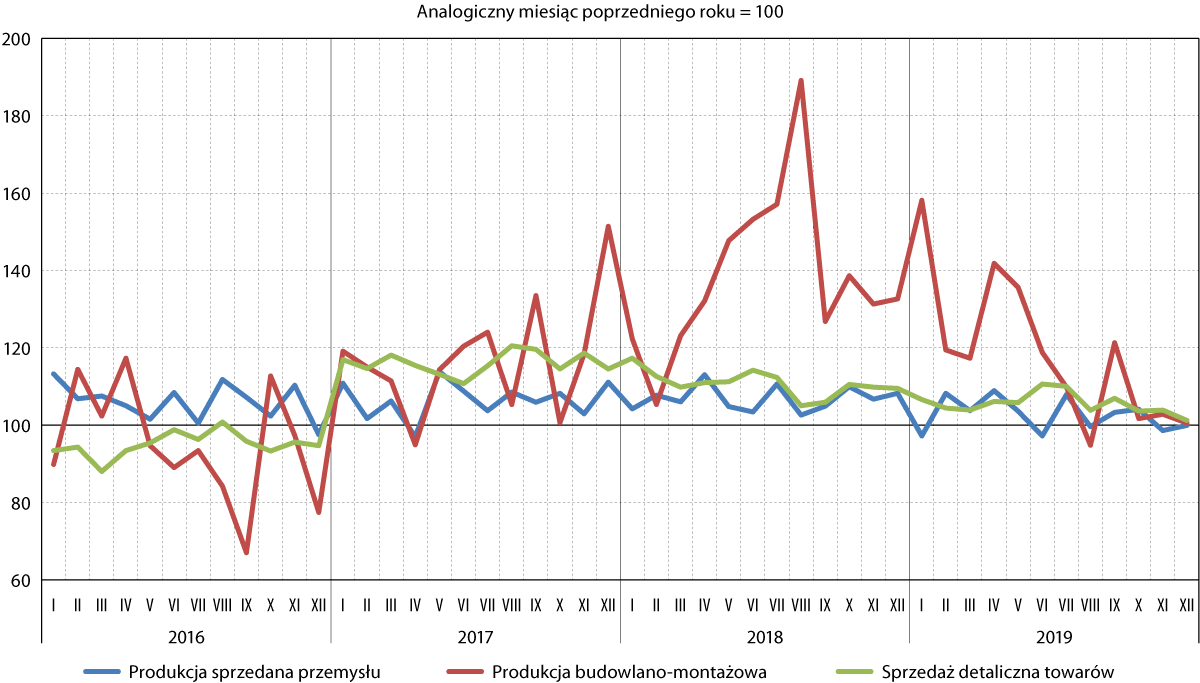

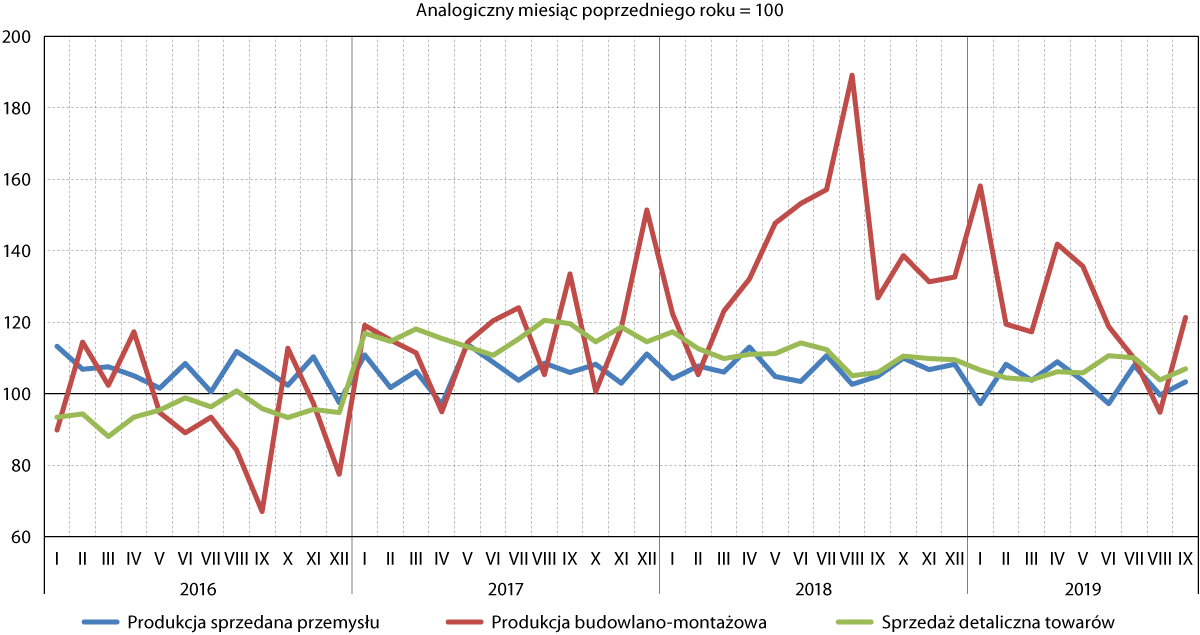

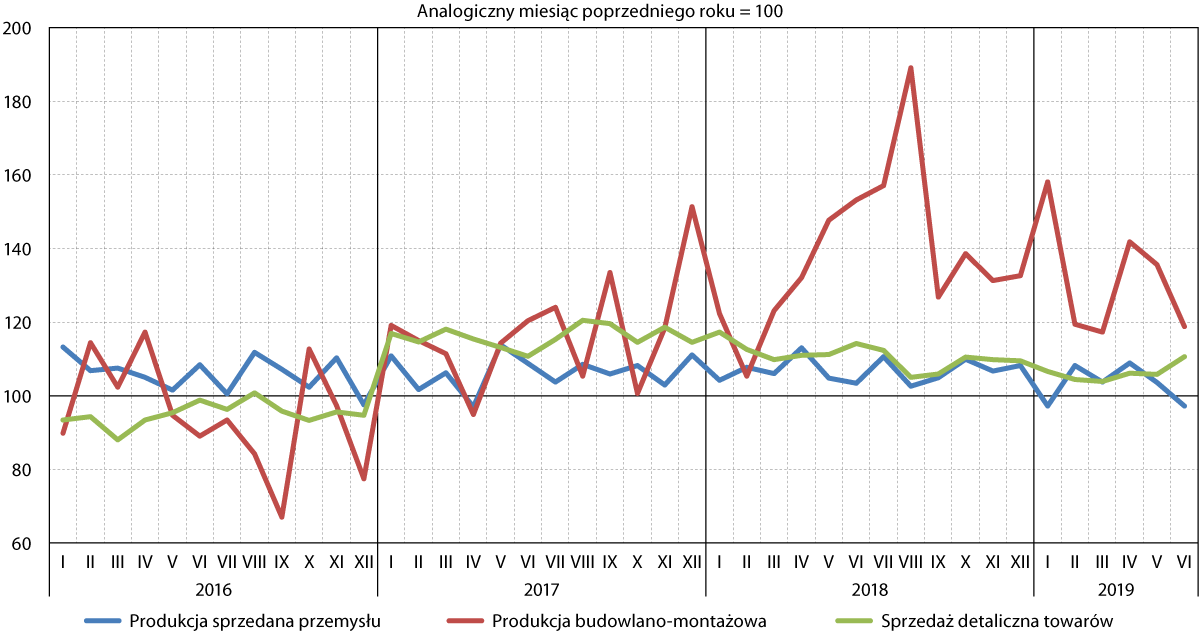

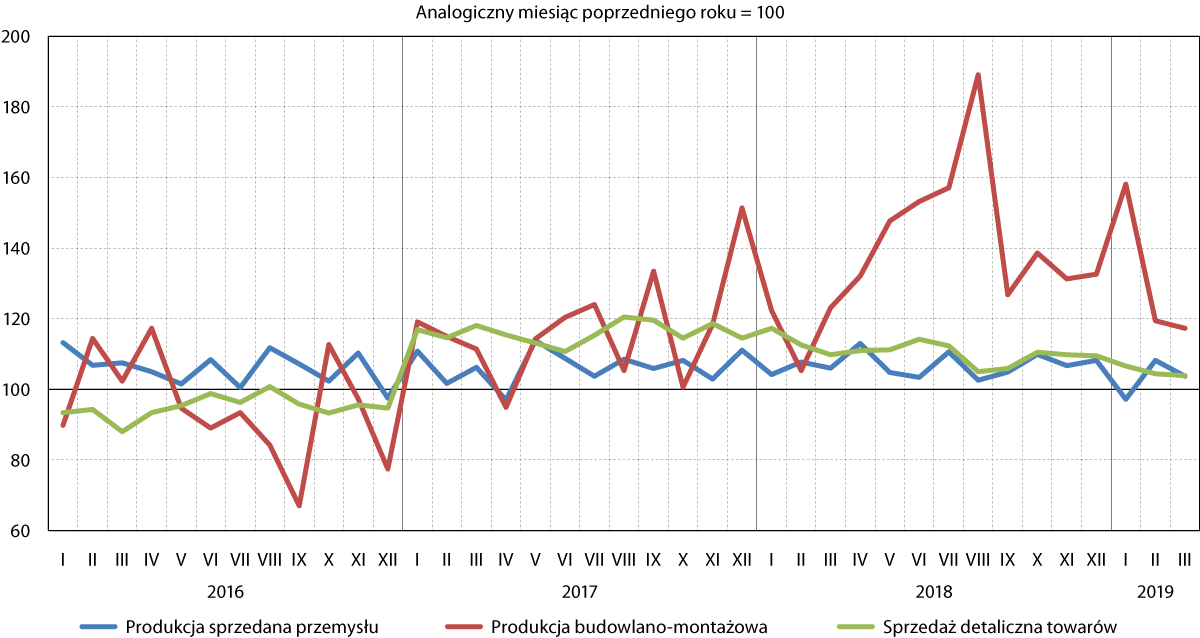

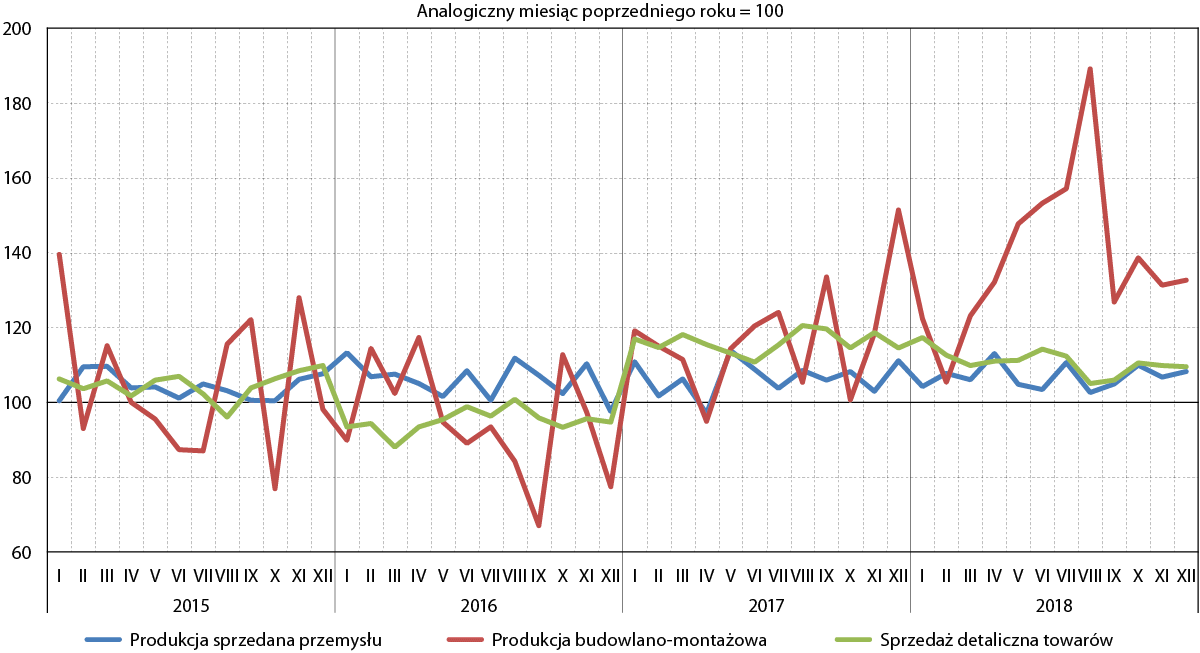

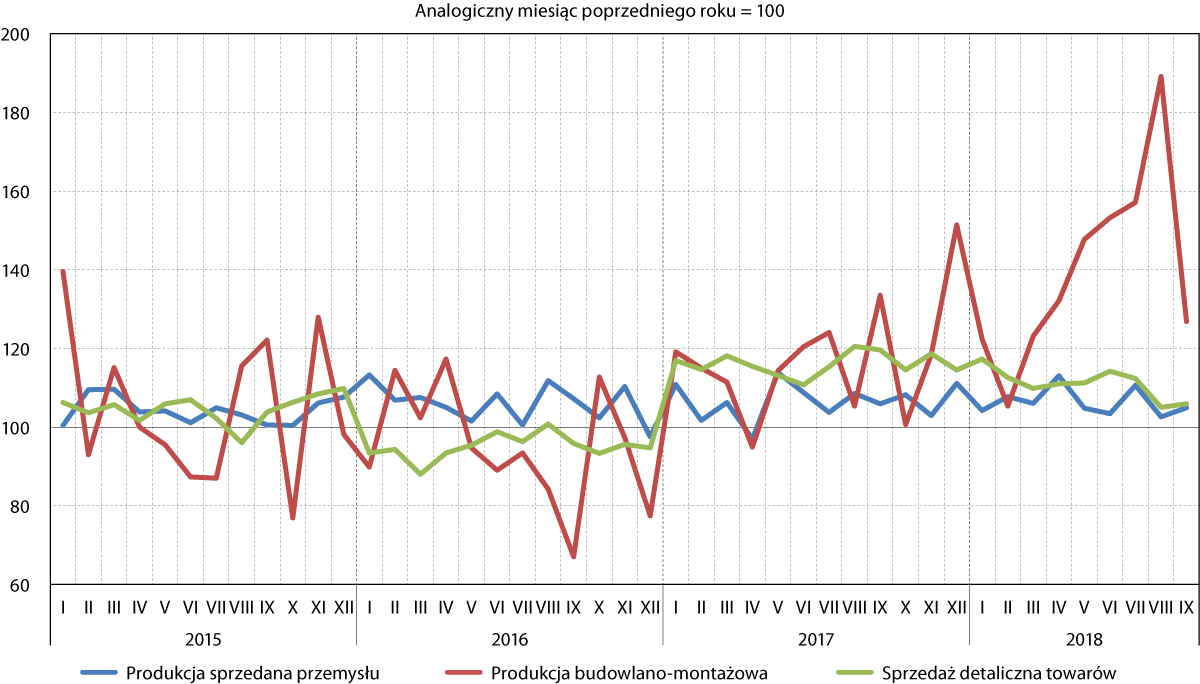

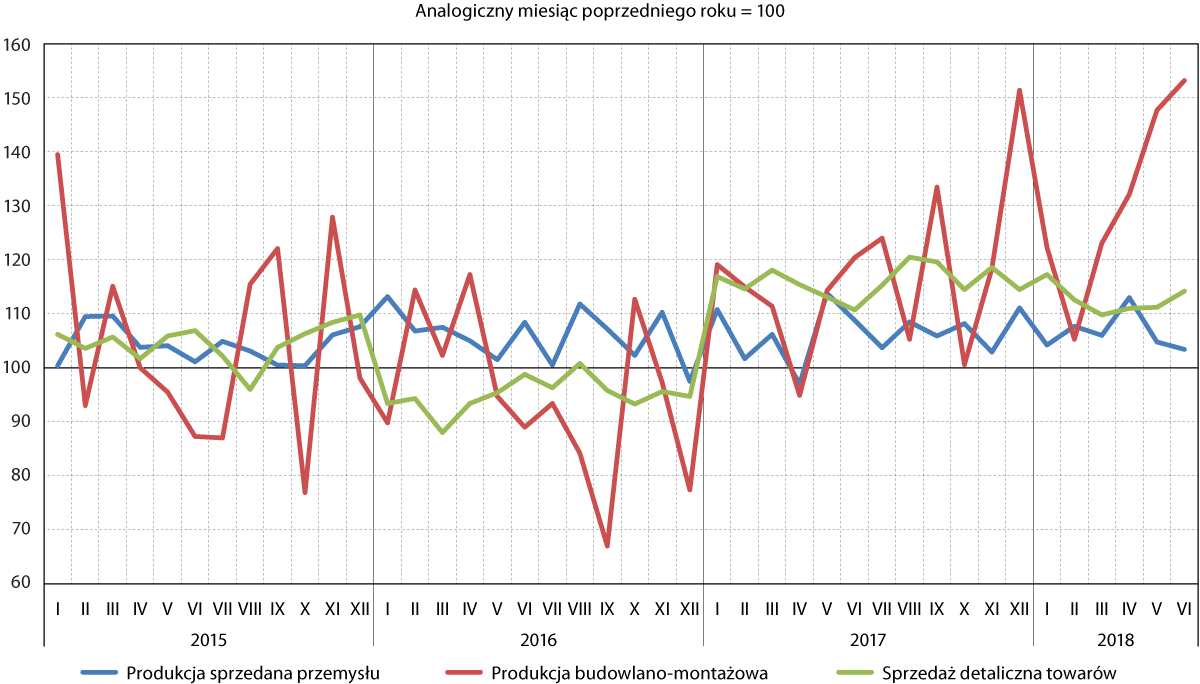

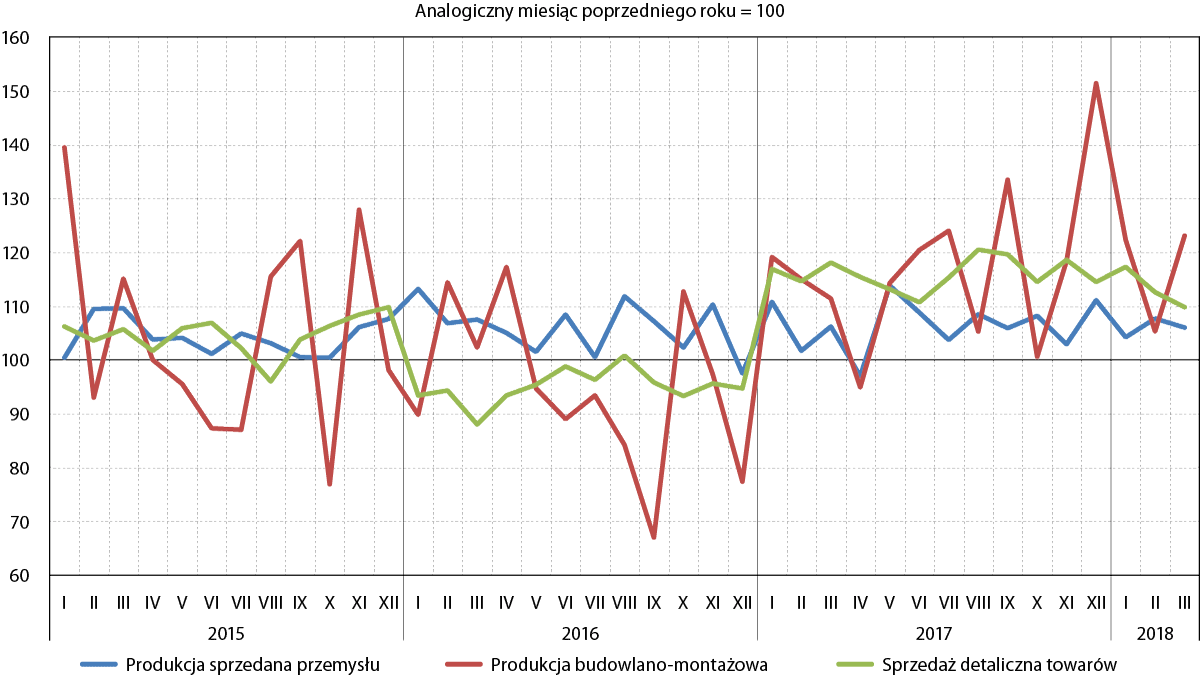

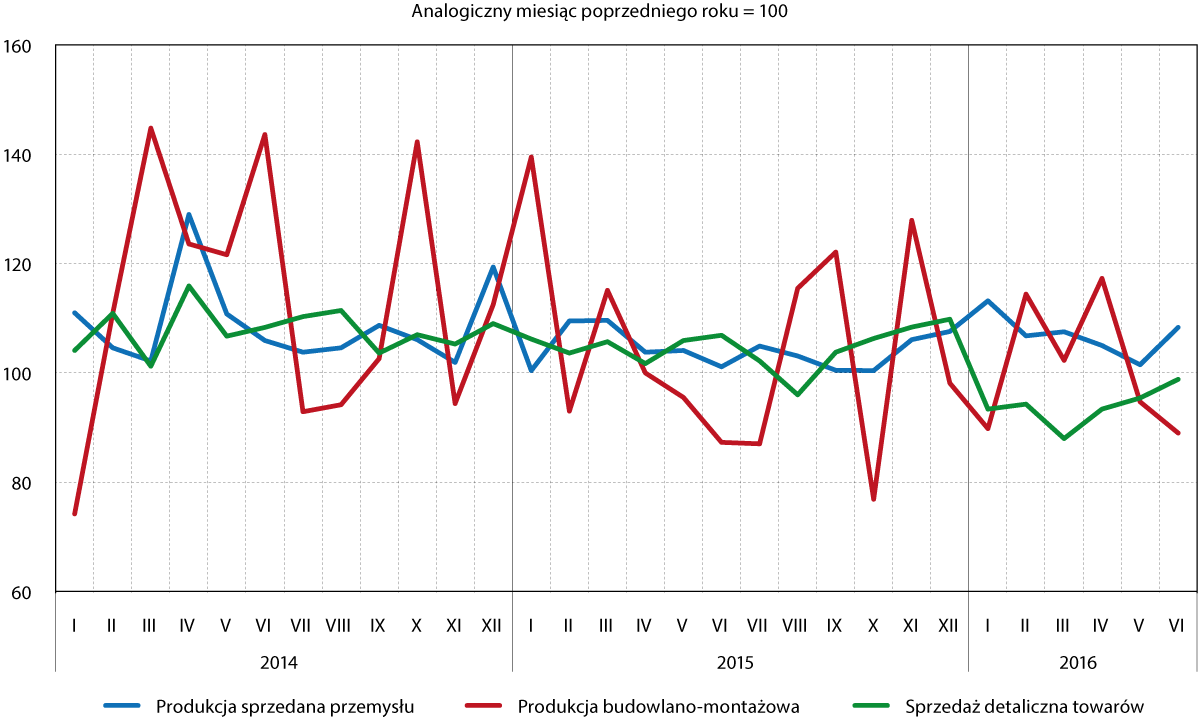

Rysunek 3. Dynamika produkcji sprzedanej przemysłu (w cenach stałych), budowlano‑montażowej (w cenach bieżących) i sprzedaży detalicznej (w cenach stałych), w województwie pomorskim w latach 2019‑2023

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

Produkcja sprzedana przemysłu

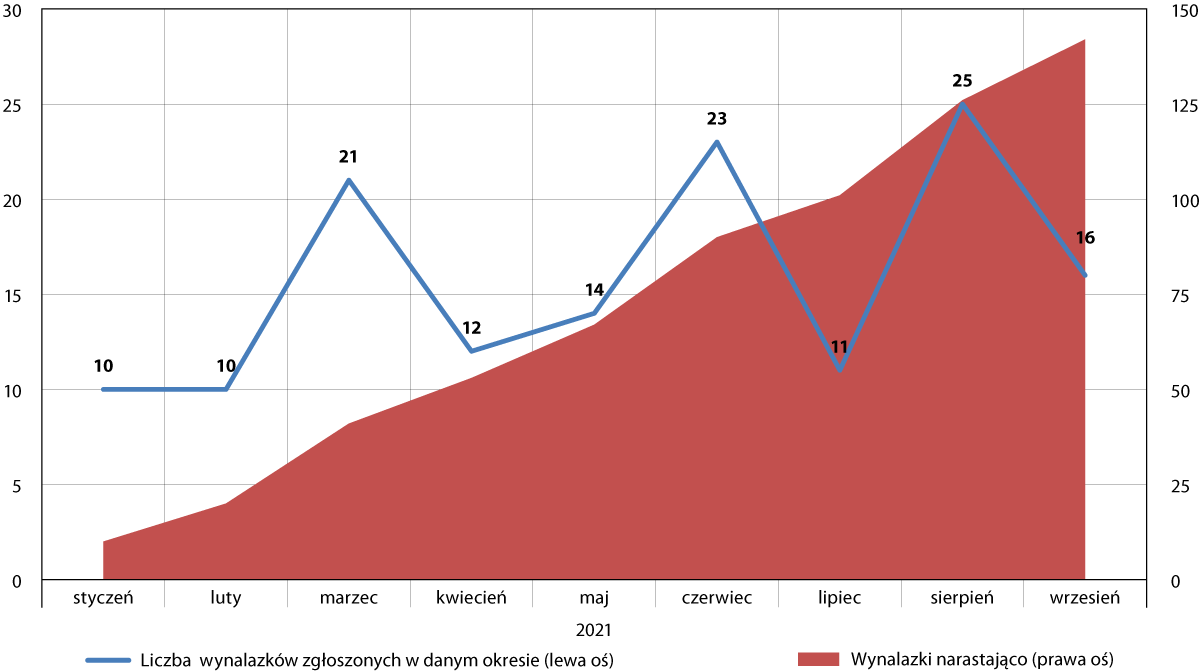

W obszarze produkcji sprzedanej pomorskiego przemysłu (liczonej w cenach stałych), można na przestrzeni 2023 r. wyróżnić dwie zasadnicze fazy. W pierwszej, trwającej od stycznia do lipca, indeks produkcji sprzedanej sektora industrialnego znajdował się na poziomach niższych niż w analogicznych miesiącach 2022 r. W tym okresie kontynuowany był rozpoczęty w sierpniu ub.r. trend, odzwierciedlający recesję mającą miejsce w sektorze. Łącznie, między sierpniem 2022 r. a lipcem 2023 r., analizowany indeks znajdował się na poziomach niższych w ujęciu rok do roku przez dokładnie 12 miesięcy. Z kolei w okresie od sierpnia do grudnia ub.r., wartość indeksu była wyższa niż przed rokiem. Reasumując – po wyraźnym spowolnieniu, trwającym co najmniej rok, począwszy od sierpnia ub.r. można było zauważyć coraz bardziej wyraźne symptomy świadczące o ożywieniu sektora na Pomorzu.

Trudno jednak o nim mówić, mając na uwadze polski sektor przemysłowy ogółem. Na przestrzeni całego 2023 r. indeks produkcji sprzedanej przemysłu (liczonej w cenach stałych) był wyższy w ujęciu rok do roku jedynie w styczniu oraz październiku. W pozostałych miesiącach jego wartości były niższe niż w analogicznych miesiącach 2022 r. Nie widać jak na razie, by dynamika zmian miała ulec poprawie. Świadczą o tym m.in. odczyty indeksu PMI (Purchasing Managers Index), opracowywanego przez Markit Group, który traktować można jako indykator, określający zarówno kondycję sektora przemysłowego, jak również przewidywane kierunki, w jakich (w nadchodzących miesiącach) może rozwijać się gospodarka. Przyjmuje się, że wartość indeksu na poziomie 50 pkt. oznacza stan neutralny, wyższa jego wartość – wzrost aktywności ekonomicznej, natomiast spadek – niższą aktywność ekonomiczną.