Badania i raport zrealizowano w ramach naboru o objęcie wsparciem z Planu Rozwojowego dotyczącego realizacji projektu w ramach naboru Inwestycji A.3.1.1 pt. „Zbudowanie systemu koordynacji i monitorowania regionalnych działań na rzecz kształcenia zawodowego, szkolnictwa wyższego oraz uczenia się przez całe życie, w tym uczenia się dorosłych” nr umowy o objęcie wsparciem KPO/22/LLL/U/0013.

Wstęp

W IV kwartale 2023 r. kontynuowany był trend spadku poziomu inflacji, który rozpoczął się w marcu ub.r. O ile pod koniec III kwartału ub.r. wynosiła ona 8,2 proc., o tyle w październiku spadła do 6,6 proc. W listopadzie utrzymała się na takim samym poziomie, by w grudniu zejść do pułapu 6,2 proc. To najniższy odczyt od września 2021 r., choć nadal jeszcze znajdujący się wyraźnie powyżej celu inflacyjnego NBP, czyli 2,5 proc. Rada Polityki Pieniężnej – po wrześniowym cięciu stóp procentowych o 75 pb., a następnie październikowej korekcie o kolejnych 25 pb. – w listopadzie i grudniu ub.r. zdecydowała się utrzymać je na niezmienionym poziomie. Wysokość stopy referencyjnej wyniosła zatem na koniec roku 5,75 proc. Jak RPP argumentowała w komunikacie po posiedzeniu w dniach 5‑6 grudnia, zdecydowano się pozostawić stopy procentowe na dotychczasowym poziomie biorąc pod uwagę dokonane w poprzednich miesiącach dostosowanie stóp procentowych NBP, a także niepewność co do kształtu przyszłej polityki fiskalnej i regulacyjnej oraz jej wpływu na inflację1.

Między październikiem a grudniem 2023 r. Produkt Krajowy Brutto polskiej gospodarki – po odliczeniu wpływu wzrostu cen – był realnie o 1,0 proc. wyższy niż w analogicznym okresie poprzedniego roku. Z kolei w skali całego ubiegłego roku, polski PKB wzrósł o 0,2 proc., co było drugim najniższym wynikiem na przestrzeni minionych trzech dekad. Jak ocenia Krzysztof Kolany, główny ekonomista portalu bankier.pl, w minionym roku polska gospodarka zaliczyła ostre hamowanie po covidowym boomie, ale obyło się bez głębokiej recesji na poziomie PKB. Końcówka 2023 roku nie przyniosła jednak wyraźnego ożywienia gospodarczego. Jest ono powszechnie oczekiwane przez ekonomistów w 2024 roku. Prognozuje on, że jego źródłem ma być przede wszystkim wzrost konsumpcji opierającej się na realnym wzroście wynagrodzeń Polaków, a także na wyższych transferach socjalnych oraz podwyżkach w tzw. budżetówce2.

PKB Polski w IV kw. 2023 r. wzrosło o 1,0 proc., co uplasowało nasz kraj na 5. miejscu w skali UE w tym okresie. Co ciekawe – w czołówce znalazły się wyłącznie kraje Południa, tzn. Słowenia (wzrost o 2,6 proc w ujęciu rok do roku), Cypr (2,3 proc.), Portugalia (2,2 proc.) oraz Hiszpania (2,0 proc.). Tradycyjne „motory” europejskiej gospodarki z Europy Zachodniej odnotowały minimalny wzrost (np. Francja, o 0,7 proc) lub nawet spadek PKB (np. Niemcy, o 0,2 proc. czy Holandia, o 1,3 proc.). Z kolei PKB łączony dla całej UE wzrósł w ostatnim kwartale ub.r. w odniesieniu do analogicznego okresu 2022 r. o 0,3 proc., a dla strefy euro – o 0,1 proc. Liczby te dobrze uwypuklają stagnację, w jakiej Stary Kontynent tkwi przynajmniej od przełomu 2022 i 2023 r.3

Najważniejsze wnioski

- W IV kwartale ub.r. Barometr Koniunktury Pomorza po raz trzeci z rzędu osiągnął wartość dodatnią, choć w ujęciu kwartał do kwartału, jego wskazanie spadło.

- Prognozy pomorskich przedsiębiorców wciąż są dalekie od optymizmu – pozytywne nastroje w kontekście nadchodzących miesięcy dotyczą jedynie reprezentantów sektorów zakwaterowania i usług gastronomicznych oraz informacji i komunikacji.

- Po kwartale przerwy, między październikiem a grudniem ub.r. saldo międzynarodowej wymiany handlowej ponownie ukształtowało się na dodatnim poziomie. W tym okresie zauważalnie wzrósł poziom pomorskiego eksportu, natomiast zmniejszeniu uległa wielkość importu.

- Nowym liderem struktury importowej województwa pomorskiego została Norwegia, która zepchnęła na drugą pozycję dotychczasowego lidera – Chiny.

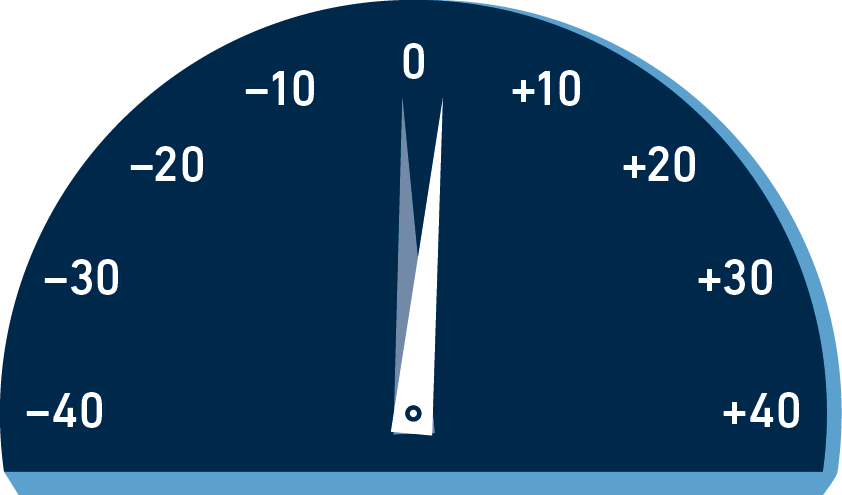

Barometr Koniunktury Pomorza

Strzałka biała ukazuje wartość wskaźnika w IV kwartale 2023 r. (+2,3), strzałka niebieska wskazuje wynik za IV kwartał 2022 r. (−0,9).

Metodologia

Metodologia wyliczania Barometru Koniunktury Pomorza opiera się na dwóch zasadniczych składowych:

- comiesięcznych wartościach wskaźnika bieżącej ogólnej sytuacji przedsiębiorstw z branż:

- przetwórstwa przemysłowego,

- budownictwa,

- handlu detalicznego,

- handlu hurtowego,

- transportu i gospodarki magazynowej,

- zakwaterowania i usług gastronomicznych,

- informacji i komunikacji.

- zagregowanych w skali roku danych dotyczących przeciętnego zatrudnienia w ww. sektorach w województwie pomorskim.

Dane dotyczące przeciętnego zatrudnienia w ww. sektorach są sumowane, a następnie każdej branży nadawany jest jej procentowy udział. Wartości te sumują się do 100%. Następnie każda z nich jest mnożona przez comiesięczną wartość wskaźnika bieżącej ogólnej sytuacji przedsiębiorstw z odpowiadającej jej branży. Finalna wartość Barometru Koniunktury Pomorza stanowi sumę siedmiu opisanych powyżej iloczynów. Źródłem danych statystycznych wykorzystanych do obliczenia wskaźnika syntetycznego jest Główny Urząd Statystyczny.

W ramach Pulsu Gospodarczego Pomorza dostarczane są również:

- cokwartalna analiza działalności przedsiębiorstw regionu m.in. w rozróżnieniu na branże (przemysł, budownictwo, handel detaliczny), w tym w porównaniu do danych dla Polski ogółem oraz uwzględniając międzynarodowe trendy gospodarcze;

- cokwartalna analiza rynku pracy regionu m.in. analizująca bieżącą kondycję regionalnego rynku pracy, w tym w porównaniu sytuacji województwa pomorskiego z innymi regionami oraz Polską ogółem, jak również biorąca pod uwagę zróżnicowania wewnątrzwojewódzkie (na poziomie powiatów);

- cokwartalna analiza handlu zagranicznego regionu, obejmująca m.in. wartości eksportu, importu, salda handlu zagranicznego, jak również strukturę towarową oraz geograficzną eksportu oraz importu oraz bardziej szczegółowe dane (np. struktura geograficzna dla danego towaru). Analizowane dane statystyczne są porównywane do poprzednich lat i umiejscawiane w szerszym – ekonomicznie czy geopolitycznie – kontekście.

Koniunktura

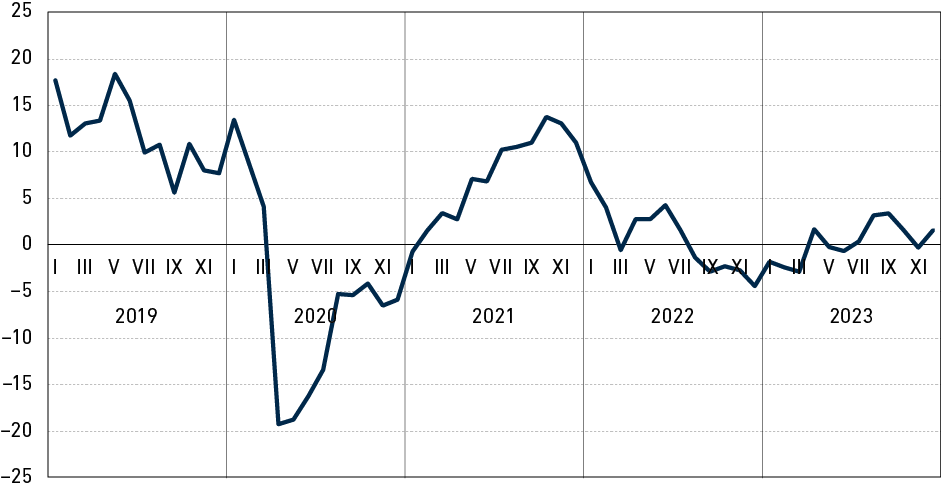

Barometr Koniunktury Pomorza ukształtował się w IV kwartale 2023 r. na poziomie 0,9 pkt. Wartość wskaźnika była zatem niższa o 1,4 pkt. niż między lipcem a wrześniem ub.r., natomiast wyższa o 4,1 pkt. niż w analogicznym okresie 2022 r. Tym samym analizowany barometr trzeci kwartał z rzędu osiągnął wartość dodatnią – po raz ostatni taka sytuacja miała miejsce na przełomie 2021 i 2022 r. W ujęciu miesięcznym odnotowano wartości: 1,5 pkt. w październiku, −0,3 pkt. w listopadzie oraz 1,6 pkt. w grudniu. Listopadowy odczyt sprawił, że przerwana została pozytywna passa czterech miesięcy z rzędu, kiedy to Barometr Koniunktury Pomorza osiągał wartości dodatnie. Na ten moment zbyt wczesne okazały się zatem nadzieje na to, że pomorska gospodarka z powrotem wróci na tory systematycznego, niezachwianego większymi niepokojami rozwoju. Trudno jednak prognozować, by nastroje przedsiębiorców miały w kolejnych miesiącach pikować w dół, sprawiając że wartości omawianego wskaźnika znajdą się na minusie, jak to miało miejsce między sierpniem 2022 r. a marcem 2023 r.

Na ten moment zbyt wczesne okazały się zatem nadzieje na to, że pomorska gospodarka z powrotem wróci na tory systematycznego, niezachwianego większymi niepokojami rozwoju. Trudno jednak prognozować, by nastroje przedsiębiorców miały w kolejnych miesiącach pikować w dół, sprawiając że wartości omawianego wskaźnika znajdą się na minusie, jak to miało miejsce między sierpniem 2022 r. a marcem 2023 r.

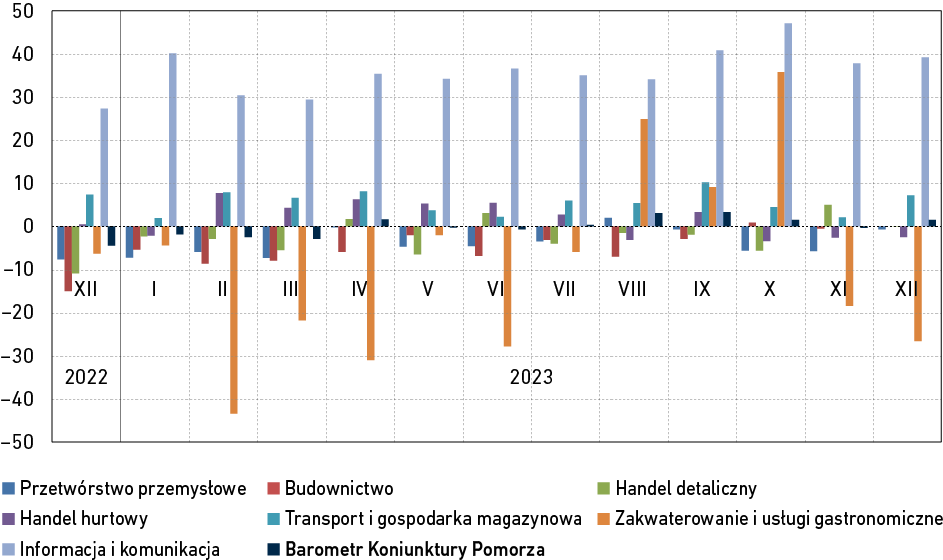

Między październikiem a grudniem 2023 r. przeciętna wartość wskaźnika bieżącej ogólnej sytuacji przedsiębiorstw4 osiągnęła wśród pomorskich przedsiębiorców wartości dodatnie w trzech spośród siedmiu analizowanych branż, podczas gdy kwartał wcześniej odnotowano cztery takie sektory. W IV kwartale ub.r. „na plusie” znalazł się – tradycyjnie już – sektor informacji i komunikacji, który osiągnął wartość +41,4 pkt. Ostatni raz analizowany wskaźnik znajdował się na wyższym poziomie w IV kwartale 2021 r. Warto również zauważyć, że ostatni kwartał 2023 r. był piątym z rzędu, w którym wartość wskaźnika dla branży informacji i komunikacji uległa wzrostowi. Poprzednio taka sytuacja miała miejsce między II kwartałem 2020 r. a III kwartałem 2021 r., czyli w okresie tuż po pierwszym kryzysie pandemicznym. Dane te pokazują, że województwo pomorskie, w tym rzecz jasna przede wszystkim Trójmiasto, pomimo dynamicznego rozwoju firm z sektora IT oraz pokrewnych, nadal posiada rezerwy rozwojowe, które mogą zostać w nadchodzących miesiącach i latach efektywnie zagospodarowane.

Rysunek 1. Barometr Koniunktury Pomorza w latach 2019–2023

Możliwy przedział wahań wskaźnika wynosi od −100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: Opracowanie IBnGR na podstawie danych GUS.

Pozostałymi dwoma sektorami, w których wśród przedsiębiorców z Pomorza (w IV kwartale 2023 r.) przeważały nastroje pozytywne, były: transport i gospodarka magazynowa (+4,6 pkt.) oraz budownictwo (+0,1 pkt.). W przypadku pierwszego z nich, dodatnie wskazanie – w ujęciu kwartalnym – notowane jest po raz szósty z rzędu, co dobitnie pokazuje, że sektor ten odbił się na dobre po kryzysie, w jaki wpadł na 2,5 roku tuż po wybuchu pandemii. Z kolei dodatnia – choć minimalnie – wartość wskaźnika w sektorze budownictwa jest pierwszą taką od ostatniego kwartału 2021 r. Czy to początek nowego, pozytywnego trendu? Refleksja na ten temat będzie kontynuowana w dalszej części analizy, poświęconej działalności przedsiębiorstw.

Spośród branż, wśród których u pomorskich reprezentantów przeważały nastroje negatywne, sytuację w sektorach: handlu detalicznego (−0,2 pkt.) oraz handlu hurtowego (−2,8 pkt.) oceniano relatywnie najlepiej. W przypadku pierwszego z nich, to już siódmy kwartał z rzędu, kiedy wartość wskaźnika bieżącej ogólnej sytuacji przedsiębiorstw znajduje się na minusie, choć zarazem wskazanie za IV kwartał 2023 r. jest najwyższe od I kwartału 2022 r. Zgoła odmiennie wygląda to w wypadku drugiego, dla którego przytoczona wartość była pierwszą ujemną w ujęciu kwartalnym od ponad 3 lat. O ile nienajlepszy okres, przez który przechodzi sektor handlu detalicznego można uzasadnić m.in. ograniczeniem wydatków przez konsumentów w związku z wysokim w latach 2022 i 2023 poziomem inflacji czy też wzrostem kosztów prowadzenia działalności gospodarczej (m.in. energii, pracy, transportu), o tyle na czynniki te – jak się wydaje – sektor handlu hurtowego, zarówno na Pomorzu, jak i w całej Polsce, był do tej pory dość odporny. Branża ta jest generalnie znacznie bardziej stabilną i odporną na szoki, niż handel detaliczny. Ponadto sprzedaż hurtowa w znacznie większym stopniu czerpie korzyści z międzynarodowej wymiany handlowej. Dzięki wyższemu potencjałowi automatyzacji procesów, w mniejszym stopniu uderza w nią presja płacowa. Skąd zatem niespodziewane pogorszenie nastrojów wśród pomorskich przedsiębiorstw z tego sektora? W tym momencie wiemy zbyt mało, by odpowiedzieć na to pytanie – w nadchodzących miesiącach przekonamy się, czy było to jednorazowe odstępstwo od normy, czy też zapowiedź głębszego „dołka”.

Sprzedaż hurtowa w znacznie większym stopniu czerpie korzyści z międzynarodowej wymiany handlowej. Dzięki wyższemu potencjałowi automatyzacji procesów, w mniejszym stopniu uderza w nią również presja płacowa. Skąd zatem niespodziewane pogorszenie nastrojów wśród pomorskich przedsiębiorstw z tego sektora?

|

Komentarz eksperta |

|

Marek Łangowski współzałożyciel oraz współwłaściciel i Prezes Zarządu TMA AUTOMATION Sp. z o.o |

Wydaje się, że branża handlu hurtowego może być dobrym polem do automatyzacji i robotyzacji. Czy dla tego sektora mogłaby to być szansa rozwojowa? Zaczynamy wchodzić w erę intensywnej robotyzacji i automatyzacji. Przedsiębiorcy zdają sobie sprawę, że praca ludzka, charakteryzująca się mniejszą wydajnością, jakością i powtarzalnością, a w dodatku będąca podatną na zagrożenia związane z różnego typu kryzysami, często nie wystarcza do tego, by być dziś konkurencyjnym na rynku. Dlatego coraz więcej z nich inwestuje w automatyzację – stała się ona ważnym czynnikiem rozwoju wielu firm, stanowiącym jednocześnie pewnego rodzaju wentyl bezpieczeństwa. Stąd też w ostatnich miesiącach i latach obserwujemy dość duże rozpowszechnienie się trendu automatyzacji procesów. |

Pozostałymi dwoma sektorami gospodarki, w których analizowany wskaźnik przyjął między październikiem a grudniem 2023 r. wartości negatywne, były branże: zakwaterowania i usług gastronomicznych (−3,1 pkt.) oraz przetwórstwa przemysłowego (−4,0 pkt.). Okres jesienno‑zimowy nad polskim morzem jest turystycznie znacznie mniej atrakcyjny, więc pierwsza z przywołanych wartości nie jest specjalnym zaskoczeniem. Tym razem może ona jednak stanowić pewnego rodzaju rozczarowanie. Wszystko za sprawą bardzo wysokiej (+35,8 pkt.) wartości wskaźnika bieżącej ogólnej sytuacji przedsiębiorstw w październiku, będącej – w ujęciu miesięcznym – najwyższą od niemal 2 lat. Miała ona swoje źródło w wyjątkowo ciepłej pogodzie, która przyciągnęła na Pomorze wyjątkowo dużo turystów. Wartości odnotowane w listopadzie i grudniu były już znacznie gorsze, co poskutkowało tym, że wartość wskaźnika dla całego kwartału przyjęła wartość ujemną. Jeszcze wyraźniej negatywnym wskazaniom dotyczącym przetwórstwa przemysłowego przyjrzymy się bliżej w części badania dotyczącej działalności przedsiębiorstw.

Rysunek 2. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w okresie 12.2022‑12.2023 r.

Przedział wahań wskaźnika wynosi od −100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: Opracowanie IBnGR na podstawie danych GUS.

Wśród czterech spośród siedmiu analizowanych sektorów gospodarki, czyli w jednym sektorze mniej niż między lipcem a wrześniem 2023 r., wskaźnik bieżącej ogólnej sytuacji przedsiębiorstw przyjmował w IV kwartale ub.r. wartości wyższe niż średnio w Polsce. Dotyczyło to w największej mierze branży informacji i komunikacji (+15,9 pkt. względem kraju ogółem), a następnie także: przetwórstwa przemysłowego (+8,2 pkt.), budownictwa (+7,9 pkt.) oraz transportu i gospodarki magazynowej (+2,8 pkt.). W żadnym z tych sektorów nie stanowi to zaskoczenia, a jest raczej potwierdzeniem dłuższych, trwających przynajmniej rok trendów. W odwrotnej sytuacji znaleźli się natomiast reprezentanci: handlu detalicznego (−1,1 pkt.), zakwaterowania i usług gastronomicznych (−4,6 pkt.), a także handlu hurtowego (−6,8 pkt.). Również w ich wypadku trudno mówić o zaskoczeniu, gdyż na przestrzeni ostatnich kwartałów gorsza od przeciętnej w skali Polski ocena bieżącej koniunktury stała się wśród nich zjawiskiem częstym, a w wypadku handlu detalicznego – wręcz normą.

O tym, że nastroje pomorskich przedsiębiorców były generalnie gorsze niż przed kwartałem najlepiej świadczy porównanie wartości analizowanego wskaźnika w obydwu tych okresach. Lepiej niż w III kwartale 2023 r. swoją bieżącą ogólną sytuację ocenili respondenci z branż: informacji i komunikacji (+4,7 pkt. względem wcześniejszego kwartału), budownictwa (+4,5 pkt.) oraz handlu detalicznego (+2,3 pkt.). W przypadku pierwszej z nich, IV kwartał ub.r. był piątym z rzędu, w którym wartość wskaźnika była wyższa niż w poprzednim okresie, natomiast w przypadku drugiej – czwartym z rzędu. Gorzej niż między lipcem a wrześniem 2023 r. swoją sytuację oceniali natomiast przedsiębiorcy z sektorów: transportu i gospodarki magazynowej (−2,6 pkt.), przetwórstwa przemysłowego (−3,3 pkt.), handlu hurtowego (−3,8 pkt.) oraz zakwaterowania i usług gastronomicznych (−12, 4 pkt.).

Prognozy pomorskich przedsiębiorców odnośnie nadchodzących miesięcy wciąż są dalekie od optymistycznych. Wskaźnik przewidywanej ogólnej sytuacji przedsiębiorstw5, przyjmuje negatywne wartości dla pięciu spośród siedmiu badanych branż. Widać to w największym stopniu na przykładzie: handlu hurtowego (−14,4 pkt.), budownictwa (−13,2 pkt.) oraz transportu i gospodarki magazynowej (−12,0 pkt.), natomiast w nieco mniejszym – w przetwórstwie przemysłowym (−6,0 pkt.) oraz handlu detalicznym (−3,6 pkt.). Z większymi nadziejami w przyszłość patrzą natomiast przedsiębiorcy z sektorów: zakwaterowania i usług gastronomicznych (+15,0 pkt.) oraz informacji i komunikacji (+3,5 pkt.).

Prognozy pomorskich przedsiębiorców odnośnie nadchodzących miesięcy wciąż są dalekie od optymistycznych. Wskaźnik przewidywanej ogólnej sytuacji przedsiębiorstw6, przyjmuje negatywne wartości dla pięciu spośród siedmiu badanych branż.

Jedynie w wypadku sektora informacji i komunikacji oraz handlu detalicznego, przewidywania pomorskich przedsiębiorców były w IV kwartale 2023 r. lepsze niż we wcześniejszym kwartale. Zdecydowanie większym optymizmem napawa porównanie wartości wskaźnika przewidywanej ogólnej sytuacji przedsiębiorstw na Pomorzu z wartościami odnotowywanymi w skali Polski ogółem, z którego wynika, że w pięciu spośród siedmiu badanych branż prognozy pomorskich przedsiębiorców są lepsze niż przeciętnie w kraju – widać to szczególnie w przypadku branży zakwaterowania i usług gastronomicznych (+32,4 pkt. względem Polski ogółem), lecz także w przetwórstwie przemysłowym (+8,0 pkt.) czy informacji i komunikacji (+3,9 pkt.). Z kolei gorzej swoją przyszłość widzą reprezentanci: handlu hurtowego (−5,3 pkt.) oraz transportu i gospodarki magazynowej (−3,6 pkt.).

Działalność przedsiębiorstw

Na koniec grudnia 2023 r. na Pomorzu zarejestrowanych w REGON było 357,5 tys. podmiotów gospodarki narodowej. Ich liczba była o 3,1 tys. wyższa niż pod koniec III kwartału ub.r. oraz o 12,9 tys. (3,8 proc.) wyższa niż w analogicznym okresie 2022 r. Trend systematycznego wzrostu liczby pomorskich podmiotów gospodarki narodowej był zatem kontynuowany.

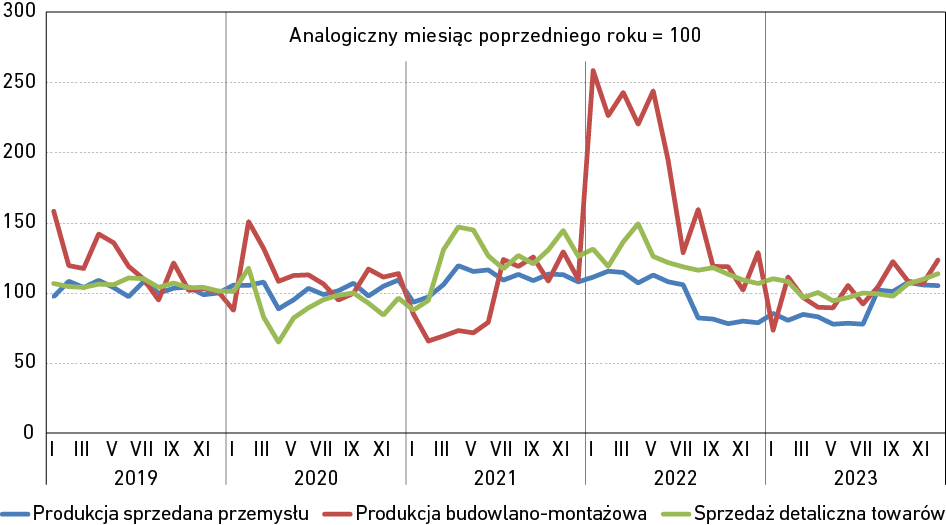

Rysunek 3. Dynamika produkcji sprzedanej przemysłu, produkcji budowlano-montażowej i sprzedaży detalicznej w województwie pomorskim w latach 2019–2023

Dynamika produkcji sprzedanej przemysłu przedstawiona została w cenach stałych, natomiast produkcji budowlano‑montażowej i sprzedaży detalicznej – w cenach bieżących.

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

Produkcja sprzedana przemysłu

IV kwartał ub.r. z punktu widzenia pomorskiego przemysłu stanowił kontynuację pozytywnego trendu rozpoczętego kwartał wcześniej, kiedy to w sierpniu – po dokładnie 12 miesiącach – indeks produkcji sprzedanej przemysłu, liczony w cenach stałych, okazał się być wyższy niż przed rokiem. Analizowany kwartał był pierwszym od II kwartału 2022 r., kiedy przez wszystkie trzy miesiące wartości indeksu były wyższe niż w analogicznym okresie poprzedniego roku – odpowiednio o: 7,4 proc. w październiku, 5,5 proc. w listopadzie oraz 5,1 proc. w grudniu. W ujęciu kwartalnym omawiany indeks ukształtował się na poziomie o 6,0 proc. wyższym niż w IV kwartale 2022 r., znajdując się „na plusie” po pięciu kwartałach z rzędu charakteryzujących się ujemnymi wartościami.

Z kolei w skali całego polskiego przemysłu ogółem indeks wartości sprzedanej sektora industrialnego między październikiem a grudniem ub.r. był niższy o 1,0 proc. W ujęciu miesięcznym, w październiku ub.r. po raz pierwszy od stycznia odnotowana została dodatnia wartość indeksu. Następnie jednak, aż do końca kwartału, okazywała się ona niższa niż przed rokiem – o 0,7 proc. w listopadzie oraz o 3,9 proc. w grudniu. Mając na uwadze wyłącznie te dane, trudno zatem mówić o ożywieniu sektora.

Potwierdzają to odczyty indeksu PMI, który w grudniu ub.r. po raz 20. z rzędu przyjął wartość poniżej progu 50 pkt, co świadczy o tym, że sektor przechodzi przez recesję o długotrwałym charakterze. I choć najprawdopodobniej jej „dołek” jest już za nami, to jednak wcale nie jest powiedziane, że niebawem należy spodziewać się pozytywnego przełamania. Przypomnijmy bowiem, że III kwartał ub.r. polski przemysł kończył z indeksem PMI wynoszącym 43,9 pkt., będącym wyższym niż miesiąc wcześniej. Trend wzrostowy trwał także w październiku (44,5 pkt.) oraz listopadzie (48,7 pkt.), natomiast w grudniu odnotowany został jednak spadek – do poziomu 47,4 pkt. Najbliższe miesiące pokażą, czy było to jednorazowe odstępstwo od wzrostowej normy, czy też symptom kolejnego przyspieszenia spadku aktywności ekonomicznej w omawianym sektorze.

Polski przemysł przechodzi przez recesję o długotrwałym charakterze. I choć najprawdopodobniej jej „dołek” jest już za nami, to jednak wcale nie jest powiedziane, że niebawem należy spodziewać się pozytywnego przełamania.

Grudniowy odczyt wskaźnika stanowił dla obserwatorów gospodarki tym większe rozczarowanie, gdyż jego listopadowa wartość nie dość, że była najwyższą od kwietnia 2022 r., to w dodatku – w ujęciu miesiąc do miesiąca – była ona najwyższym (o 4,2 pkt.) „skokiem” w całej, 25‑letniej historii badania, nie licząc pocovidowego „odreagowania” odnotowanego w 2020 r. Trudno jednak wyjść z recesji, gdy – w grudniu – po raz 22. z rzędu nastąpił spadek wolumenu nowych zamówień dla polskich producentów, co wynika m.in. z osłabionego popytu gospodarek będących najbliższymi partnerami polskich przedsiębiorstw przemysłowych, jak np. niemieckiej czy francuskiej. W tym kontekście warto zauważyć, że zmagają się one obecnie z jeszcze głębszą recesją niż Polska – grudniowe odczyty PMI wyniosły dla nich odpowiednio: 43,1 pkt. oraz 42,0 pkt. Z kolei w strefie euro ogółem wyniósł on 44,2 pkt. Należy spodziewać się, że proces wychodzenia polskiego przemysłu z recesji – gdy nareszcie nastąpi – będzie przynajmniej w pewnym stopniu zharmonizowany z poprawą kondycji sektora przemysłowego w Europie Zachodniej7.

Produkcja budowlano‑montażowa

W okresie między październikiem a grudniem ub.r., indeks produkcji budowlano‑montażowej, liczonej w cenach bieżących, w województwie pomorskim drugi kwartał z rzędu odnotował wyższą wartość niż przed rokiem – tym razem o 12,7 proc. To najwyższa wartość od IV kwartału 2022 r. Z kolei w ujęciu miesięcznym wyższe niż w analogicznym okresie poprzedniego roku wartości zostały w grudniu odnotowane po raz piąty z rzędu. Na przestrzeni kwartału – w październiku omawiany indeks był wyższy o 8,3 proc. niż przed rokiem, w listopadzie o 6,4 proc., natomiast w grudniu o 23,3 proc.

Indeks produkcji budowlano‑montażowej, liczony w cenach stałych, ukształtował się na dodatnim poziomie także w skali całego kraju, będąc o 9,2 proc. wyższy niż przed rokiem. Podobnie jak na Pomorzu, dodatnie wartości odnotowano we wszystkich miesiącach kwartału – październikowa była o 9,8 proc. wyższa niż w analogicznym okresie 2022 r., listopadowa o 3,9 proc., natomiast grudniowa o 14,0 proc. Ostatni odczyt był – w ujęciu miesięcznym, rok do roku – siódmym z rzędu wyższym od poprzednich.

Na koniec kwartału dynamika produkcji budowlano‑montażowej była wyższa niż przed rokiem we wszystkich trzech badanych segmentach: budowy budynków (o 13,4 proc.), budowy obiektów inżynierii lądowej i wodnej (o 19,2 proc.) oraz robót budowlanych specjalistycznych (o 4,7 proc.). Jak zauważa Grzegorz Maliszewski, główny ekonomista Banku Millennium, duży ruch na budowach pod koniec roku wiąże z dopinaniem inwestycji infrastrukturalnych współfinansowanych z funduszy UE na lata 2014‑2020, które było trzeba wykorzystać do końca 2023 r. Widoczne jest także przyspieszenie produkcji w obszarze wznoszenia budynków. Wskazywać to może na odrodzenie inwestycji mieszkaniowych8.

To ostatnie wynikało w minionym roku w znacznej mierze ze wzmagającego popyt konsumencki na mieszkania programu rządowego „Bezpieczny kredyt 2%”, który zakończony został w grudniu ub.r. Według zapowiedzi, w tym roku ma jednak wystartować kolejny program preferencyjnego kredytu hipotecznego „Mieszkanie na Start”, który również najpewniej przełoży się na zwiększenie popytu na mieszkania. Można się spodziewać, że reakcją sektora budownictwa mieszkaniowego będzie uruchamianie kolejnych inwestycji. Jako że program ten ma – według zapowiedzi – potrwać do 2027 r., przez najbliższe trzy‑cztery lata tzw. mieszkaniówkę może czekać okres prosperity. Zleceń nie powinno zabraknąć również w segmencie specjalistycznych robót budowlanych, w skład których wchodzą przecież m.in. prace wykończeniowe w mieszkaniach.

W tym roku ma wystartować kolejny program preferencyjnego kredytu hipotecznego „Mieszkanie na Start”, który również najpewniej przełoży się na zwiększenie popytu na mieszkania. Można się spodziewać, że reakcją sektora budownictwa mieszkaniowego będzie uruchamianie kolejnych inwestycji. Jako że program ten ma – według zapowiedzi – potrwać do 2027 r., przez najbliższe trzy‑cztery lata tzw. mieszkaniówkę może czekać okres prosperity.

Obszarem obniżającym indeks produkcji budowlano‑montażowej w kolejnych miesiącach może się okazać segment budowy obiektów inżynierii wodnej i lądowej, który w najbliższym czasie odczuje zmniejszenie ilości realizowanych inwestycji publicznych. Ma to związek z kalendarzem wyborczym – zazwyczaj realizacja tego typu projektów nasila się w okresie przedwyborczym, po czym następuje kilku‑kilkunastomiesięczne spowolnienie. Podobnie może być i tym razem po kwietniowych wyborach samorządowych9.

Sprzedaż detaliczna towarów

Postępujący od niemal roku spadek inflacji powinien – przynajmniej w teorii – poprawić sytuację przedsiębiorców prowadzących działalność w obszarze handlu detalicznego. Zarys takiej tendencji widać w indeksie sprzedaży detalicznej towarów, który w województwie pomorskim wyniósł w IV kwartale ub.r. (w cenach bieżących) +9,8 proc., przełamując tym samym trwający dwa kwartały trend niższej niż przed rokiem wartości omawianego wskaźnika. Po raz pierwszy od ostatniego kwartału 2022 r., wyższa niż przed rokiem wartość indeksu dotyczyła każdego z miesięcy, odpowiednio: +6,4 proc. w październiku, +9,5 proc. w listopadzie oraz +13,6 proc. w grudniu.

Postępujący od niemal roku spadek inflacji powinien – przynajmniej w teorii – poprawić sytuację przedsiębiorców prowadzących działalność w obszarze handlu detalicznego. Zarys takiej tendencji widać w indeksie sprzedaży detalicznej towarów.

Pozytywne symptomy widzimy także analizując liczone w cenach stałych dane dla Polski ogółem. IV kwartał ub.r. był pierwszym od czterech kwartałów, kiedy ów indeks osiągnął wartość wyższą niż w analogicznym okresie poprzedniego roku. Wzrost ten był minimalny, gdyż wyniósł +0,1 proc., a złożył się na niego przede wszystkim odczyt październikowy (+2,8 proc., będący zarazem pierwszym wyższym w ujęciu rok do roku po 9 miesiącach), gdyż listopadowy i grudniowy były niższe niż przed rokiem – odpowiednio o: 0,3 i 2,3 proc. Na koniec kwartału wyższa niż przed rokiem dynamika sprzedaży detalicznej dotyczyła tylko dwóch spośród dziewięciu wyróżnionych przez Główny Urząd Statystyczny segmentów zakupowych: pojazdów samochodowych, motocykli i części (+10,2 proc.) oraz farmaceutyków, kosmetyków i sprzętu ortopedycznego (+2,2 proc.). Wyraźnie niżej niż przed rokiem rysowała się natomiast sprzedaż mebli oraz artkułów RTV i AGD (−11,0 proc.) oraz prasy, książek i pozostałej sprzedaży w wyspecjalizowanych sklepach (−8,3 proc.).

Grudniowa wartość indeksu okazała się negatywnym zaskoczeniem – szczególnie, że na ten miesiąc przypadają zakupy świąteczne. Choć do pewnego stopnia wskazanie to można uzasadnić tzw. efektem wysokiej bazy, związanym z tym, że przed rokiem sprzedaż detaliczna była napędzana dużymi ruchami migracyjnymi związanymi z wojną w Ukrainie, to jednak nie zmienia to faktu, że polscy konsumenci nadal czują najwyraźniej dość wysoką niepewność. Co więcej – jak zauważają chociażby ekonomiści ING Banku Śląskiego – po miesiącach zaciskania pasa, gdy sytuacja ekonomiczna ulegnie stabilizacji, wielu Polaków może czuć potrzebę nie tyle zwiększania konsumpcji, co odbudowywania swoich oszczędności, które mogły mocno ucierpieć w trakcie kryzysu. Jak napisali: odbicie wydatków nie następuje mimo solidnego wzrostu dochodów realnych. Badania pokazują, że Polacy lepiej oceniają bieżącą sytuację gospodarczą, ale jednocześnie ich długoterminowe plany oszczędnościowe są także bardzo ambitne (…).10.

Rynek pracy

W grudniu 2023 r. stopa bezrobocia rejestrowanego wyniosła na Pomorzu 4,6 proc., znajdując się na takim samym poziomie jak w trzech poprzednich miesiącach, a także jak przed rokiem. Na koniec ub.r. okazała się ona niższą o 0,5 pkt. proc. od stopy bezrobocia dla Polski ogółem (5,1 proc.).

Identycznie jak we wcześniejszych kwartałach, województwo pomorskie charakteryzowało się siódmą najniższą stopą bezrobocia wśród wszystkich polskich województw. Sytuacja na rynku pracy niezmiennie najlepiej wyglądała w województwie wielkopolskim (stopa bezrobocia na poziomie 3,0 proc.), a następnie – śląskim (3,6 proc.), mazowieckim (4,1 proc.), małopolskim (4,2 proc.), lubuskim (4,3 proc.) oraz dolnośląskim (4,4 proc.).

Porównując wysokość stopy bezrobocia na koniec IV kwartału 2023 r. z tą, odnotowaną trzy miesiące wcześniej, można zauważyć, że spadła ona tylko w województwie śląskim (o 0,1 pkt. proc.). W sześciu województwach – tym m.in. pomorskim – pozostała ona na niezmienionym poziomie, natomiast w dziewięciu wzrosła. W największym stopniu dotyczyło to województwa warmińsko‑mazurskiego (wzrost o 0,4 pkt. proc.). Z kolei zestawienie poziomu stopy bezrobocia na koniec ub.r. z analogicznym okresem 2022 r. pokazuje, że spadła ona w 11 regionach (najbardziej – o 0,6 pkt. proc. – w województwie lubelskim), w dwóch wzrosła (wielkopolskie oraz świętokrzyskie – o 0,1 pkt. proc.), natomiast w trzech, w tym także na Pomorzu, nie zmieniła się.

Warto mieć na uwadze, że status quo, jakie od wielu kwartałów panuje w obszarze zróżnicowania wysokości stopy bezrobocia wśród poszczególnych regionów ma swoje źródło przede wszystkim w strukturalnych różnicach gospodarczych – niewątpliwie w lepszej sytuacji znajdują się województwa, w których znajdują się największe metropolie, charakteryzujące się dużą różnorodnością gospodarczą, wysoką dostępnością do wysokiej jakości edukacji oraz szkoleń zawodowych, a także szeroką gamą miejsc pracy. Choć różnice międzyregionalne w zakresie sytuacji na rynku pracy nie są rzecz jasna stałym punktem odniesienia, to jednak efekty podejmowanych działań czy prowadzonych na szczeblu regionalnym polityk widać lepiej dopiero w dłuższych perspektywach badawczych.

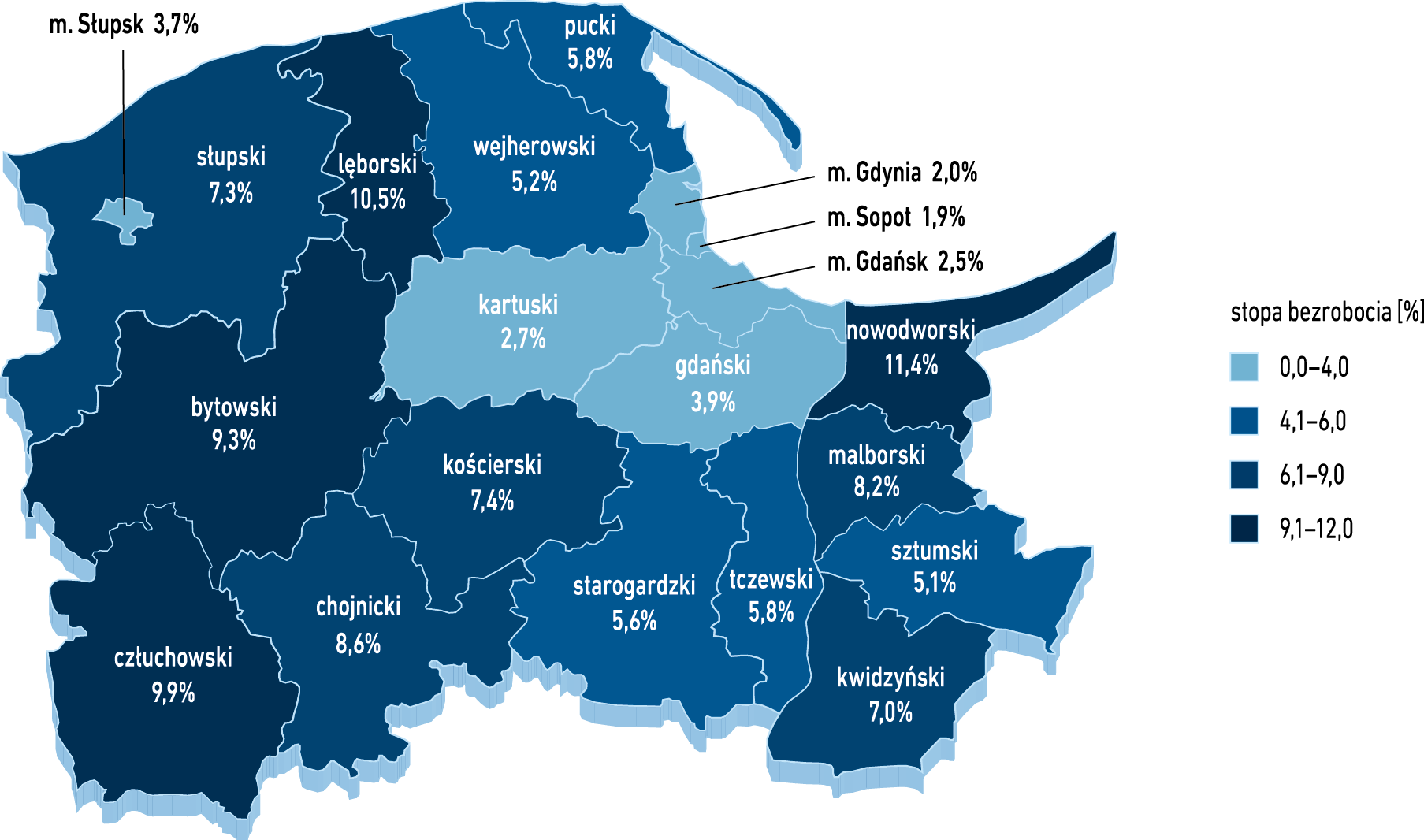

Podobne wnioski dotyczą również analizy stopy bezrobocia na poziomie wewnątrzwojewódzkim – niektóre powiaty tradycyjnie cechują się wysokim poziomem bezrobocia, a inne – niskim. Na koniec grudnia 2023 r. w grupie tych pierwszych znalazły się przede wszystkim: nowodworski (11,4 proc.), lęborski (10,5 proc.), człuchowski (9,9 proc.) oraz bytowski (9,3 proc.). Z kolei najlepsza sytuacja na rynku pracy dotyczyła: Sopotu (1,9 proc.), Gdyni (2,0 proc.), Gdańska (2,5 proc.) oraz powiatu kartuskiego (2,7 proc.).

W stosunku do końca września ub.r., stopa bezrobocia rejestrowanego spadła jedynie w czterech powiatach: człuchowskim (o 0,3 pkt. proc.), bytowskim, kartuskim oraz sztumskim (wszędzie o 0,1 pkt. proc.). W ośmiu powiatach mieliśmy do czynienia ze wzrostem analizowanego wskaźnika. Było to najbardziej zauważalne w powiatach: puckim (o 0,8 pkt. proc.) oraz nowodworskim (o 0,7 pkt. proc.), co może wynikać z likwidacji wielu sezonowych miejsc pracy, związanych w dużej mierze z działalnością turystyczną. Również w ośmiu powiatach stopa bezrobocia znajdowała się na identycznym poziomie jak przed trzema miesiącami.

Znacznie lepszy obraz pomorskiego rynku pracy rysuje się przy porównaniu poziomów stopy bezrobocia odnotowanych w grudniu 2023 r. oraz grudniu 2022 r. Wynika z niego, że na przestrzeni roku uległa ona obniżeniu w jedenastu powiatach, wzrosła w ośmiu, a w jednym (lęborskim) pozostała bez zmian. Największy spadek bezrobocia dotyczył powiatów: nowodworskiego (o 1,4 pkt. proc.), sztumskiego (o 1,0 pkt. proc.) oraz kartuskiego i malborskiego (po 0,6 pkt. proc.). Bezrobocie wzrosło natomiast w największym stopniu w powiecie kwidzyńskim (o 1,0 pkt. proc.).

Rysunek 4. Stopa bezrobocia w powiatach województwa pomorskiego w IV kwartale 2023 r.

Źródło: Opracowanie IBnGR na podstawie danych GUS.

Pozytywnie o kondycji pomorskiego rynku pracy świadczy fakt, że w IV kwartale ub.r. współczynnik aktywności zawodowej osób w wieku 15‑89 lat wyniósł w tym województwie 62,1 proc., będąc drugim najwyższym w skali całego kraju. Liderem w tym względzie okazało się Mazowsze (63,5 proc.). Wartość odnotowana na Pomorzu była zarazem o 3,2 pkt. proc. wyższa niż średnio w Polsce. Warto również podkreślić, że odczyt wskaźnika za ostatni kwartał 2023 r. był o 2,0 pkt. proc. wyższy niż rok wcześniej. Oznacza to, że dynamika jego wzrostu w skali całego roku była drugą najwyższą w Polsce, ustępując tylko tej, odnotowanej w województwie małopolskim (wzrost, o 2,5 pkt. proc.), podczas gdy przeciętny wzrost w skali Polski wyniósł jedynie 0,7 pkt. proc.

Pozytywnie o kondycji pomorskiego rynku pracy świadczy fakt, że w IV kwartale ub.r. współczynnik aktywności zawodowej osób w wieku 15‑89 lat wyniósł w tym województwie 62,1 proc., będąc drugim najwyższym w skali całego kraju.

Handel zagraniczny

W ostatnim kwartale 2023 r. wartość towarów wyeksportowanych z województwa pomorskiego wyniosła 4,0 mld euro. W tym samym czasie do regionu sprowadzono z zagranicy towary o łącznej wartości 3,7 mld euro. Tym samym saldo handlu zagranicznego było dodatnie, wynosząc +216 mln euro. W skali całego ub.r. można zatem mówić o powrocie do „normalności”, gdyż saldo to znajdowało się na plusie w I i II kwartale, po czym między lipcem a wrześniem uzyskało wartość minimalnie poniżej zera. Wielkość pomorskiego eksportu w IV kwartale 2023 r. była o 4,3 proc. wyższa niż we wcześniejszym kwartale oraz o 6,9 proc. niższa niż w analogicznym okresie 2022 r. Z kolei w sferze importu, trend okazał się być odwrotny – jego sumaryczna wartość była między październikiem a grudniem 2023 r. niższa o 1,5 proc. niż kwartał wcześniej, lecz wyższa o 2,3 proc. niż w IV kwartale 2022 r.

W analizowanym okresie pomorskie porty morskie zanotowały obroty ładunkowe na poziomie 25,5 mln ton, co było najniższym kwartalnym wynikiem w skali całego 2023 r., a także trzecim z rzędu kwartałem, gdy łączna wartość przeładowywanych towarów ulega spadkowi. Spadki te nadal jednak są zbyt niskie, by móc mówić o niepokojącym załamaniu czy tym bardziej kryzysie portów morskich w Gdyni i Gdańsku. Pozytywnym sygnałem dla regionu jest natomiast informacja, że tonaż przeładowywanych w pomorskich portach ładunków stanowił 78,3 proc. struktury przeładowywanych towarów w polskich portach morskich ogółem. Udział ten jest najwyższy co najmniej od 2018 r., od kiedy to dysponujemy danymi. W porównaniu z III kwartałem 2023 r. wzrósł on o 1 pkt. proc., natomiast w zestawieniu z analogicznym okresem 2022 r. – aż o 4,9 pkt. proc.

Pozytywnym sygnałem dla regionu jest natomiast informacja, że tonaż przeładowywanych w pomorskich portach ładunków stanowił 78,3 proc. struktury przeładowywanych towarów w polskich portach morskich ogółem. Udział ten jest najwyższy co najmniej od 2018 r., od kiedy to dysponujemy danymi. W porównaniu z III kwartałem 2023 r. wzrósł on o 1 pkt. proc., natomiast w zestawieniu z analogicznym okresem 2022 r. – aż o 4,9 pkt. proc.

Import

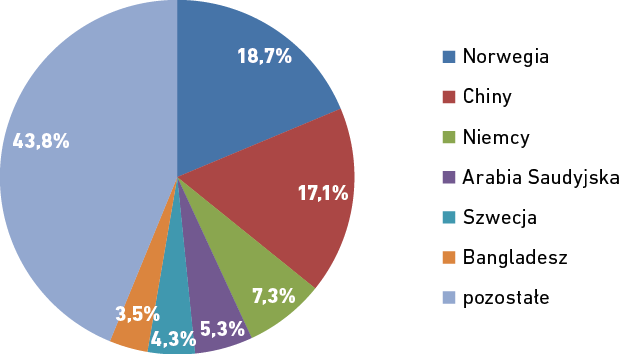

Od 2022 r., w związku z wybuchem wojny w Ukrainie, udział przez lata dominującej w strukturze kierunkowej pomorskiego importu Rosji zaczął być marginalizowany, a miejsce lidera zajęły Chiny. Wydawało się, że w kolejnych kwartałach będą one tylko umacniały pozycję hegemona. Tymczasem w IV kwartale ub.r. spadły one w omawianej strukturze na drugie miejsce ulegając Norwegii. Udział Państwa Środka wyniósł 17,1 proc., natomiast nowego lidera – 18,7 proc. Co może zaskakiwać – dominującym towarem, który importowano w tym czasie z kierunku norweskiego wcale nie były paliwa (odpowiadające za 45,6 proc. importu z Norwegii w analizowanym kwartale), lecz ryby i skorupiaki (50,0 proc.). Na dalszych miejscach struktury kierunkowej importu znalazły się: Niemcy (7,3 proc.), Arabia Saudyjska (5,3 proc.), Szwecja (4,3 proc.) oraz Bangladesz (3,5 proc.).

Od 2022 r., w związku z wybuchem wojny w Ukrainie, udział przez lata dominującej w strukturze kierunkowej pomorskiego importu Rosji zaczął być marginalizowany, a miejsce lidera zajęły Chiny. Wydawało się, że w kolejnych kwartałach będą one tylko umacniały pozycję hegemona. Tymczasem w IV kwartale ub.r. spadły one w omawianej strukturze na drugie miejsce ulegając Norwegii.

Rysunek 5. Struktura kierunkowa importu do województwa pomorskiego w IV kwartale 2023 r.

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie.

Analizując strukturę towarową importu do województwa pomorskiego, można zauważyć liczne podobieństwa względem wcześniejszych kwartałów. Najważniejszą grupą sprowadzanych z zagranicy towarów niezmiennie pozostają paliwa, odpowiadające za 21,3 proc. omawianej struktury (udział o 0,7 pkt. proc. wyższy niż kwartał wcześniej). Bardzo istotny jest także udział grup: ryb i skorupiaków (13,1 proc.) oraz maszyn i urządzeń elektrycznych (11,2 proc.), a zauważalne miejsce przypada także grupom: artykułów odzieżowych dzianych i niedzianych (łącznie 11,4 proc.), maszyn i urządzeń mechanicznych (5,6 proc.) oraz statków, łodzi i konstrukcji pływających (4,9 proc.).

Po rezygnacji z dostaw rosyjskich surowców energetycznych, można było zastanawiać się, jakimi drogami będą na Pomorze sprowadzane niezbędne z punktu widzenia funkcjonowania całej gospodarki paliwa. Jak dotąd nie wykrystalizowała się jeszcze jedna, stała struktura kierunkowa – co kwartał możemy obserwować zauważalne zmiany i rotacje, choć można już zauważyć coraz wyraźniejszy zarys nowej architektury bezpieczeństwa paliwowego Pomorza i Polski. Jego trzon stanowią: Norwegia (39,9 proc. udziału importu paliw z tego kierunku w IV kwartale 2023 r.), Arabia Saudyjska (24,7 proc.) oraz Szwecja (10,4 proc.), które – w nieco innych proporcjach – dominowały także w strukturze za III kwartał ub.r. Ich uzupełnieniem w okresie między październikiem a grudniem 2023 r. były natomiast: Kuwejt, Belgia (po 7,0 proc.) oraz Kazachstan (4,1 proc.).

Eksport

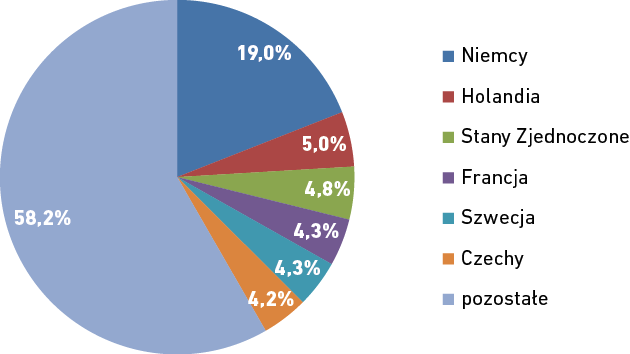

W strukturze kierunkowej pomorskiego eksportu za IV kwartał 2023 r. utrzymane zostało dotychczasowe status quo. Pozycję niekwestionowanego lidera utrzymały Niemcy z udziałem 19,0 proc., tj. o 1,0 pkt. proc. niższym niż w kwartał wcześniej. Na dalszych miejscach znalazły się tradycyjnie pojawiające się w czołówce tego zestawienia gospodarki, a mianowicie: Holandia (5,0 proc.), Stany Zjednoczone (4,8 proc.), Francja, Szwecja (po 4,3 proc.) oraz Czechy (4,2 proc.). Na dziewiątej pozycji w strukturze największych importerów pomorskich towarów znalazła się Ukraina, której udział wyniósł 3,7 proc., będąc nieznacznie wyższym niż w III kwartale ub.r. Z kolei udział Rosji wyniósł 0,9 proc.

Rysunek 6. Struktura kierunkowa eksportu z województwa pomorskiego w IV kwartale 2023 r.

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie.

Liderem struktury towarowej pomorskiego eksportu za IV kwartał 2023 r. była grupa statków, łodzi i konstrukcji pływających. Pomorskie stocznie od lat są rozpoznawalne na globalnym rynku. Tym razem ich produkty zostały wyeksportowane głównie do państw takich, jak: Dania, Norwegia, Cypr czy Stany Zjednoczone. Wracając do omawianej struktury – istotny był w niej też udział grupy ryb i skorupiaków (10,4 proc.), a następnie: maszyn i urządzeń elektrycznych (9,6 proc.), zbóż (8,3 proc.), maszyn i urządzeń mechanicznych (5,5 proc.) oraz tworzyw sztucznych (5,1 proc.).

1 Za: https://nbp.pl/wp-content/uploads/2023/12/Komunikat-RPP-grudzien-2023.pdf [dostęp online].

2 Za: https://stat.gov.pl/download/gfx/portalinformacyjny/pl/defaultaktualnosci/5480/3/86/1/wstepny_szacunek_ produktu_krajowego_brutto_w_4_kwartale_2023_r..pdf oraz https://www.bankier.pl/wiadomosc/PKB-Polski-w-IV-kwartale-2023-roku-finalne-dane-8703196.html [dostęp online].

3 Za: https://ec.europa.eu/eurostat/documents/2995521/18507488/2-14022024-AP-EN.pdf/bd0e89a8-b0a6-0cb1-ec74-0992ab92c470 [dostęp online].

4 Niniejszy wskaźnik liczony jest na bazie ankiety koniunktury gospodarczej przesyłanej comiesięcznie przez Główny Urząd Statystyczny wybranym przedsiębiorstwom. Respondenci mogą określić sytuację jako: dobrą, zadowalającą lub złą. Pełna metodologia badania dostępna jest pod linkiem: https://stat.gov.pl/download/gfx/portalinformacyjny/pl/defaultaktualnosci/5516/5/9/1/badanie_koniunktury_gospodarczej_-_zeszyt_metodologiczny_2018.pdf [dostęp online].

5 Niniejszy wskaźnik liczony jest na bazie ankiety koniunktury gospodarczej przesyłanej comiesięcznie przez Główny Urząd Statystyczny wybranym przedsiębiorstwom. Respondenci oceniają, czy w nadchodzących trzech miesiącach ogólna sytuacja gospodarcza przedsiębiorstwa: poprawi się, pozostanie bez zmian bądź też pogorszy się. Pełna metodologia badania dostępna jest pod linkiem: https://stat.gov.pl/download/gfx/portalinformacyjny/pl/defaultaktualnosci/5516/5/9/1/badanie_koniunktury_gospodarczej_-_zeszyt_metodologiczny_2018.pdf [dostęp online].

6 Niniejszy wskaźnik liczony jest na bazie ankiety koniunktury gospodarczej przesyłanej comiesięcznie przez Główny Urząd Statystyczny wybranym przedsiębiorstwom. Respondenci oceniają, czy w nadchodzących trzech miesiącach ogólna sytuacja gospodarcza przedsiębiorstwa: poprawi się, pozostanie bez zmian bądź też pogorszy się. Pełna metodologia badania dostępna jest pod linkiem: https://stat.gov.pl/download/gfx/portalinformacyjny/pl/defaultaktualnosci/5516/5/9/1/badanie_koniunktury_gospodarczej_-_zeszyt_metodologiczny_2018.pdf [dostęp online].

7 Za: https://www.bankier.pl/wiadomosc/PMI-Polska-listopad-2023-8656189.html oraz https://forsal.pl/gospodarka/artykuly/9393184,w-jakiej-kondycji-jest-polski-przemysl-mamy-odczyt-waznego-wskaznika.html [dostęp online].

8 Za: https://www.rp.pl/budownictwo/art39726381-produkcja-budowlano-montazowa-wzrosla-znacznie-mocniej-niz-sie-spodziewano [dostęp online].

9 Za: https://makroekonomia.mbank.pl/287248-przemysl-i-budowlanka-z-pozytywnym-zaskoczeniem [dostęp online]

10 Za: https://www.bankier.pl/wiadomosc/Konsumenci-zawiedli-Dane-o-sprzedazy-detalicznej-za-grudzien-ponizej-oczekiwan-8682569.html [dostęp online]