Z Adamem Mikołajczykiem , głównym specjalistą z Departamentu Rozwoju Regionalnego i Przestrzennego w Urzędzie Marszałkowskim Województwa Pomorskiego, rozmawia Dawid Piwowarczyk .

– Panie doktorze, dlaczego pomorski samorząd nie lubi pomorskich przedsiębiorców?

– To teza, która w dużej mierze wynika z nieporozumienia, a raczej z pobieżnej analizy projektu Regionalnego Programu Operacyjnego w Ministerstwie Rozwoju Regionalnego. Analiza tabeli finansowej sugerowała, że do małych i średnich przedsiębiorstw trafić ma 8% ogólnej kwoty dotacji, które wydać mamy w ramach naszego regionalnego programu w latach 2007-2013. A to nie prawda, bo po pierwsze były u nas dwie transze obejmujące łącznie 15%. Jedno to wsparcie tradycyjne (klasyczne granty), a drugie innowacyjne. Taki rozdział był naturalną konsekwencją zastosowania się do rozporządzenia o rozwoju regionalnym, w którym jest założenie, że przedsiębiorcy nie powinni być w ogóle bezpośrednio wspierani poza inwestycjami innowacyjnymi. My poszliśmy inną drogą, rozbijając te dotacje na dwie pule. Po drugie, owo 15% jest już nieaktualne, ponieważ nawet ten pułap był krytykowany i dokonano w nim przesunięć. W nowym projekcie (priorytet 1 – rozwój i innowacje w przedsiębiorstwach), który powstał z połączenia dwóch wcześniej omówionych, suma owa wynosi 21%. Jest to druga po priorytecie transportowym pozycja „wydatków” i istnieje pomimo „krótkiej kołdry” oraz powszechnego odczucia, że brakuje na wszystko.

– Ale to i tak procentowo ciągle o połowę mniej dla przedsiębiorstw niż dają rekordziści w Wielkopolsce.

– To też jest swego rodzaju przekłamanie. Proszę spojrzeć na ów projekt Wielkopolski. Okaże się, że do ogólnej puli włączone są na przykład inwestycje gmin w uzbrojenie terenów. U nas pieniądze te ulokowane są w innym miejscu i nie zawyżają kwoty pomocy dla firm, jak ma to miejsce w Wielkopolsce. Też moglibyśmy „wydestylować” inwestycje z innych priorytetów, by podciągnąć je pod wsparcie przedsiębiorstw, osiągając gigantyczny wskaźnik procentowy i chlubić się na przykład 40% dotacjami. Tylko że jest to metodologicznie niewłaściwe. Inaczej programuje się wsparcie dla przedsiębiorstw, które trafia bezpośrednio do nich, a inaczej inwestycje infrastrukturalne.

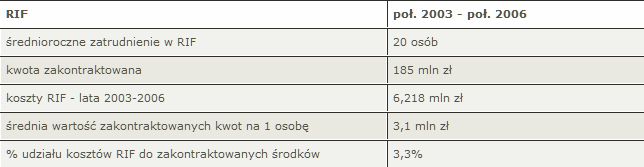

– O jakich kwotach mówimy w ramach tej „krótkiej kołdry”? Na co mogą liczyć pomorscy przedsiębiorcy?

– Całość priorytetu pierwszego z samej Unii wynosi 185 mln euro. Dla przykładu cały ZPORR na lata 2003-2006 to kwota mniejsza. Jeżeli spojrzeć na bezpośrednie granty, to rocznie wychodzi około 7 milionów euro.

– 7 mln euro to dużo jak na Pomorskie?

– O wiele ważniejszy jest inny problem.

– Jaki?

– Czy Bruksela w ogóle zgodzi się na granty bezpośrednie. My wspieramy przedsiębiorstwa konkretne, a Unia chce dotować samą ideę przedsiębiorczości. Problem w tym, czy będziemy mogli wydawać te środki tak, jak zakładamy, czy uzyskamy na to akceptację. Oczywiście na zakup maszyn i urządzeń pomorscy przedsiębiorcy są w stanie wchłonąć prawie każdą kwotę. Pytanie tylko, czy jest to najbardziej efektywny sposób zagospodarowania unijnych funduszy. Czy nie jest tak, że nasz region charakteryzuje nie słaba aktywność przedsiębiorców lecz niska jakość otoczenia, w tym otoczenia infrastrukturalnego. Sytuacja dawnego NRD jest odmienna, tam mają infrastrukturę, ale brak im chęci do prowadzenia biznesu.

– Jeżeli zainteresowanie dotacjami inwestycyjnymi jest tak duże, to może zamiast „zniechęcać”, warto obniżyć maksymalny procentowy i kwotowy poziom dofinansowania tak, by większa liczba pomorskich firm mogła z nich skorzystać?

– Poziom dofinansowania w przypadku grantów bezpośrednich nie będzie wyższy niż 40% i jest ustalany w schematach pomocy publicznej. Oczywiście można jeszcze dokonać korekty „w dół”, jednakże są to rozwiązania, które powinny pojawić się w programach wdrożeniowych. Na obecnym etapie musimy przygotować dokument, który zbada i zaakceptuje Komisja. Stąd też nieporozumienia i zarzuty ze strony przedsiębiorców, że w „ich priorytecie” pojawiają się jednostki samorządu terytorialnego jako ewentualni beneficjenci. Tymczasem to nasz świadomy zabieg. Pozwoli to użyć środków publicznych na przykład do utworzenia lokalnych funduszy poręczeń czy funduszy venture capital. Nie znaczy to, że samorządy będą dominującym odbiorcą tej pomocy.

– Czy po doświadczeniach wsparcia przedsiębiorczości w latach 2003-2006 nie warto pozbawić możliwości aplikowania o środki ze strony dużych firm?

– W regionalnym programie, tam gdzie mowa o dotacjach inwestycyjnych, będą z nich mogły korzystać tylko MSP. Jest kwestią do rozważenia, czy w przypadku przedsięwzięć innowacyjnych takiej możliwości nie zostawić. W innym przypadku MSP mogą mieć problem z samodzielnym „zagospodarowaniem” dostępnej pomocy. Warto tu wspomnieć, że na poziomie centralnym pojawia się wiele deklaracji o chęci wsparcia MSP, ale podejmowanych jest zbyt mało działań. Prawie cały ciężar wsparcia przerzuca się na regionalne programy operacyjne. Podobnie wygląda sytuacja z finansowaniem działań w zakresie polityki wodno-ściekowej.

– Czy jest szansa na zrealizowanie postulatu przedsiębiorców aby procedury były proste i przejrzyste, a uznaniowość jak najmniejsza?

– Obecnie przygotowujemy dokumenty podstawowe, a tam nie powinno się umieszczać szczegółowych procedur oceny. W innym przypadku każda drobna zmiana musiałaby być uzgadniana z Komisją Europejską. Co do dalszej dokumentacji, postulat ów będzie analizowany. Krokiem w tym kierunku są tak zwane preferencje. W trzecim etapie – po ocenie formalnej i merytorycznej, gdzie badamy sensowność projektu pod względem technologicznym i ekonomicznym – pojawia się moment, gdy uznaniowość ma największe znaczenie. Właśnie tutaj preferencje mają ograniczyć swobodę osób oceniających projekt. Dla przykładu, jeśli chodzi o mikroprzedsiębiorstwa, preferowane będzie miejsce przedsięwzięcia poza Trójmiastem.

– Czy jest szansa na uproszczenie systemu, tak by nie był on drogą przez mękę?

– Każdy ma nadzieję na uproszenie procedur. Na etapie dokumentacji wdrożeniowej oceny projektów planujemy wprowadzić kategorię wykonalności. Wszelkie załączniki i dokumenty wymagane będą po wyborze danego projektu, jednakże przed podpisaniem umowy. Oczywiście nie wiemy, czy odpowiedni minister nie wyda rozporządzeń, które nas ubezwłasnowolnią i narzucą sztywne procedury z Warszawy. Jeżeli obowiązywać będzie formuła zdecentralizowana, to pomysł preselekcji na pewno zostanie przyjęty. My ocenimy, co przedsiębiorca chce zrobić. On natomiast zainwestuje w dokumentację dopiero wtedy, gdy będzie wiedział, że projekt został zaakceptowany i grant jest w jego zasięgu.

– Jak wygląda kwestia podziału na środki miękkie i twarde, pośrednie i bezpośrednie?

– Od kilku miesięcy istnieje założenie, że program dotyczący rozwoju kadr jest jednofunduszowy. Projekty miękkie będą więc przekazane na stopień centralny. Jeżeli chodzi o bezpośrednie i pośrednie, przepisy unijne nie dopuszczają raczej sytuacji, że środki płyną bezpośrednio do przedsiębiorstwa. Nawet jeśli coś takiego miałoby się zdarzyć, to powinna zadziałać „inżynieria finansowa”. Na przykład poręczania, a nie bezzwrotne granty. Lokalne fundusze tak, żywa gotówka nie. Można wspierać przedsiębiorczość, a nie przedsiębiorstwa. Wychodząc naprzeciw oczekiwaniom pomorskiego biznesu, trochę to zignorowaliśmy i dopuszczamy pomoc bezpośrednią. Około 50-60% to u nas formy grantowe. Wspieramy tworzenie miejsc pracy i innowacyjność. Mam nadzieję, że w trakcie negocjacji z Komisją uda się nam obronić swoje stanowisko.

– Czy przedsiębiorcy mogą w najbliższych latach liczyć na ułatwienia w dostępie do różnych form wsparcia?

– Środków będzie zdecydowanie więcej niż było do tej pory. Po raz pierwszy mamy szansę stworzyć lokalny i regionalny system funduszy pożyczkowych i poręczeniowych. Wzmocnimy obydwa już działające i to będzie skok jakościowy. Zapewne będzie też łatwiejszy dostęp od strony organizacyjnej. Wiedza jest coraz większa, więc i dostęp z pewnością się polepszy.

– Dziękuję za rozmowę.