Koniunktura gospodarcza

Oceny koniunktury gospodarczej w województwie pomorskim na koniec II kwartału 2018 r. w ujęciu branżowym były bardzo dobre – zdaniem wielu ekspertów polska gospodarka znajduje się dziś na szczycie koniunktury, z czego korzysta również Pomorze. Ożywienie gospodarcze ma zresztą miejsce praktycznie w całej Europie, trwa ono od zakończenia recesji wywołanej kryzysem zadłużeniowym w strefie euro, czyli od około pięciu lat.

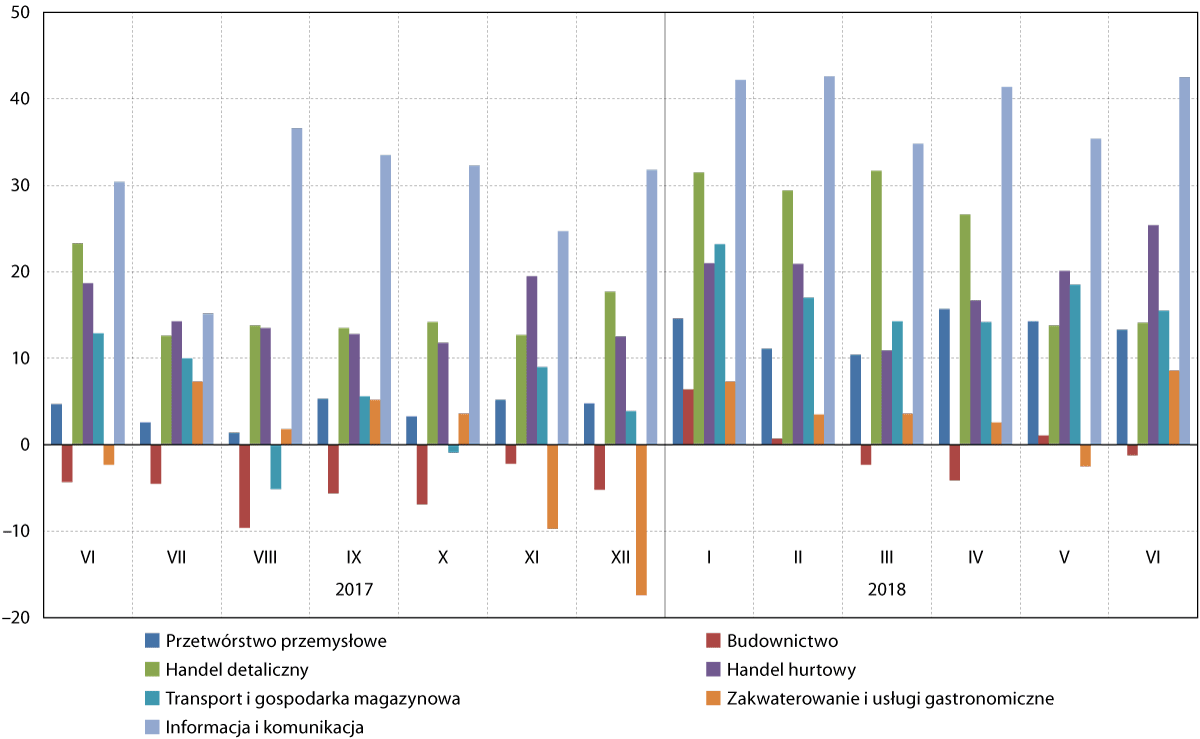

W sześciu spośród siedmiu analizowanych sektorów liczba pomorskich przedsiębiorców pozytywnie oceniających warunki gospodarowania przeważała nad liczbą opinii negatywnych. Tradycyjnie najlepsze noty cechowały sektor informacji i komunikacji, w którym wartość wskaźnika ogólnej sytuacji przedsiębiorstwa w czerwcu br. sięgnęła +42,5 pkt. Na drugim miejscu – z wartością wskaźnika wynoszącą +25,4 pkt. – uplasował się sektor handlu hurtowego, co odzwierciedla jego dobrą sytuację w ujęciu długofalowym. Ostatni raz opinie negatywne przeważały w nim nad pozytywnymi ponad 1,5 roku temu.

Dobrze sytuację gospodarczą oceniali również reprezentanci firm działających w sektorze transportu i gospodarki magazynowej (+15,5 pkt. na koniec kwartału), handlu detalicznego (+14,1 pkt.), przetwórstwa przemysłowego (+13,3 pkt.) oraz zakwaterowania i usług gastronomicznych (+8,6 pkt.). W przypadku ostatniego z tych sektorów jest to najlepszy wynik notowany pod koniec II kwartału od 2011 r., mogący być pierwszą oznaką przełamania negatywnych trendów obserwowanych w horyzoncie ostatnich – z wyjątkami – sześciu lat.

Jedynie w przypadku handlu detalicznego wysokość wskaźnika była niższa niż pod koniec I kwartału br. Był to regres bardzo wyraźny, wynoszący 17,6 pkt. Trudno jednak przewidywać, by mógł to być zwiastun pewnego załamania – wzrost wynagrodzeń oraz zatrudnienia postępuje, a inflacja jest niska, w dodatku w najbliższym czasie wiele polskich rodzin skorzysta z nowego rządowego programu „Dobry start”, w ramach którego na każde uczące się dziecko będzie można otrzymać jednorazowe świadczenie w wysokości 300 zł. Nie należy się więc spodziewać trendu spadkowego w konsumpcji gospodarstw domowych.

Negatywne nastroje w II kwartale 2018 r. cechowały wyłącznie przedsiębiorców reprezentujących budownictwo (–1,2 pkt.). Były one minimalnie lepsze niż pod koniec I kwartału 2018 r. Generalnie jednak ocena ogólnej sytuacji przedsiębiorstw z tej branży jest znacznie lepsza niż w poprzednich latach.

Wykres 1. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w okresie od czerwca 2017 do czerwca 2018 r.

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: Opracowanie IBnGR na podstawie danych GUS

W sześciu spośród siedmiu analizowanych branż odnotowano poprawę, biorąc za punkt odniesienia sytuację sprzed roku (czerwiec 2017 r.). Najbardziej polepszyły się oceny przedsiębiorców z branż: informacji i komunikacji (+12,1 pkt.) oraz zakwaterowania i usług gastronomicznych (+10,9 pkt.). Zauważalny wzrost odnotowano także w przypadku przetwórstwa przemysłowego (+8,6 pkt.) oraz handlu hurtowego (+6,7 pkt.), natomiast nieznaczny, w granicach +2–3 pkt. – w sektorach budownictwa oraz transportu i gospodarki magazynowej. Regres w ujęciu rocznym – i to dość spory – odnotowano jedynie w branży handlu detalicznego (–9,2 pkt.).

W czterech sektorach koniunktura gospodarcza w województwie oceniana była lepiej niż przeciętnie w Polsce. Najwyraźniej było to widać w przypadku informacji i komunikacji (+9,8 pkt.) oraz handlu hurtowego (+8,8 pkt.) – w przypadku tego ostatniego wskaźnik odnotowany na Pomorzu był w czerwcu br. trzecim najwyższym wśród wszystkich polskich województw. Minimalna różnica in plus względem kraju dotyczyła sektorów przetwórstwa przemysłowego oraz handlu detalicznego.

W gorszej sytuacji niż przeciętnie w kraju znaleźli się natomiast reprezentanci branży przede wszystkim zakwaterowania i usług gastronomicznych, gdzie indeks bieżącej ogólnej sytuacji przedsiębiorstwa kształtował się na poziomie o 7,8 pkt. niższym od wartości ogólnopolskiej. Gorzej od przedsiębiorców z Polski ogółem swoją sytuację ocenili też pomorscy przedsiębiorcy działający w branży budownictwa (–4,8 pkt.) oraz transportu i gospodarki magazynowej (–1,8 pkt.).

Na przestrzeni ostatnich siedmiu lat – analizując indeks bieżącej ogólnej sytuacji przedsiębiorstwa w uśrednieniach dla drugich kwartałów poszczególnych lat – można zauważyć poprawę nastrojów przedsiębiorców w sześciu spośród siedmiu branż. Zdecydowanie największa, wynosząca +30,8 pkt. względem II kwartału 2011 r. różnica dotyczyła sektora transportu i gospodarki magazynowej. Wszystko to za sprawą gigantycznych inwestycji infrastrukturalnych – do inwestycji transportowych w dużej mierze przyczyniły się dostępne środki unijne, a dużym bodźcem do rozwoju inwestycji magazynowych była zarówno poprawiająca się infrastruktura drogowa, jak i coraz lepsza kondycja pomorskich portów, przede wszystkim Portu Gdańsk za sprawą DCT. Za sprawą wzrostu zamożności Pomorzan duży wzrost odnotował także handel detaliczny (+14,4 pkt.). Znacząco poprawiła się także ogólna sytuacja przedsiębiorstw z branży budownictwa (+14,2 pkt.) oraz informacji i komunikacji (+12,8 pkt.). Jedynym sektorem, w którym w siedmioletnim horyzoncie odnotowano spadek, bardzo wyraźny zresztą (o 15,9 pkt.) jest przetwórstwo przemysłowe, w którym obecnie przeważają jednak wyraźnie nastroje optymistyczne.

Na podstawie indeksu przewidywanej ogólnej sytuacji przedsiębiorstwa można mówić o bardzo optymistycznych nastrojach przedsiębiorców – przeważały one w sześciu spośród siedmiu analizowanych sektorów. Pod tym względem wyróżniały się przede wszystkim branże: handlu hurtowego (+18,0 pkt.), przetwórstwa przemysłowego (+15,6 pkt.) oraz informacji i komunikacji (+14,6 pkt.). Znaczące pogorszenie spodziewane jest jedynie w sektorze zakwaterowania i usług gastronomicznych (–19,0 pkt.). To zadziwiające, zwłaszcza gdy mówimy o sektorze cechującym się sezonowym charakterem, który w nadchodzących dwóch miesiącach powinien odnotować swój coroczny boom. W analogicznym okresie roku ubiegłego nastroje przedsiębiorców z tej branży były diametralnie inne – wskaźnik przewidywanej ogólnej sytuacji przedsiębiorstw wyniósł wówczas +15,9 pkt.

Ogólna przewaga opinii pozytywnych dotyczyła całej polskiej gospodarki – w skali kraju polepszenia swojej sytuacji spodziewali się reprezentanci wszystkich siedmiu sektorów, w tym, w przeciwieństwie do Pomorza, przedsiębiorcy z obszaru zakwaterowania i usług gastronomicznych.

Działalność przedsiębiorstw

Na koniec czerwca 2018 r. liczba podmiotów gospodarki narodowej wyniosła 299,0 tys. W stosunku do marca br. uległa ona zwiększeniu o 4,2 tys. podmiotów. Jeszcze większy wzrost odnotowano natomiast w ujęciu rocznym – w tym czasie liczba podmiotów gospodarczych wzrosła o prawie 8 tys. (2,7 proc.). Świadczy to o kontynuacji rozpoczętego pięć lat temu trendu rozwoju przedsiębiorczości w województwie pomorskim. Naturalnie, w głównej mierze dotyczy on mikroprzedsiębiorstw, w tym samozatrudnienia.

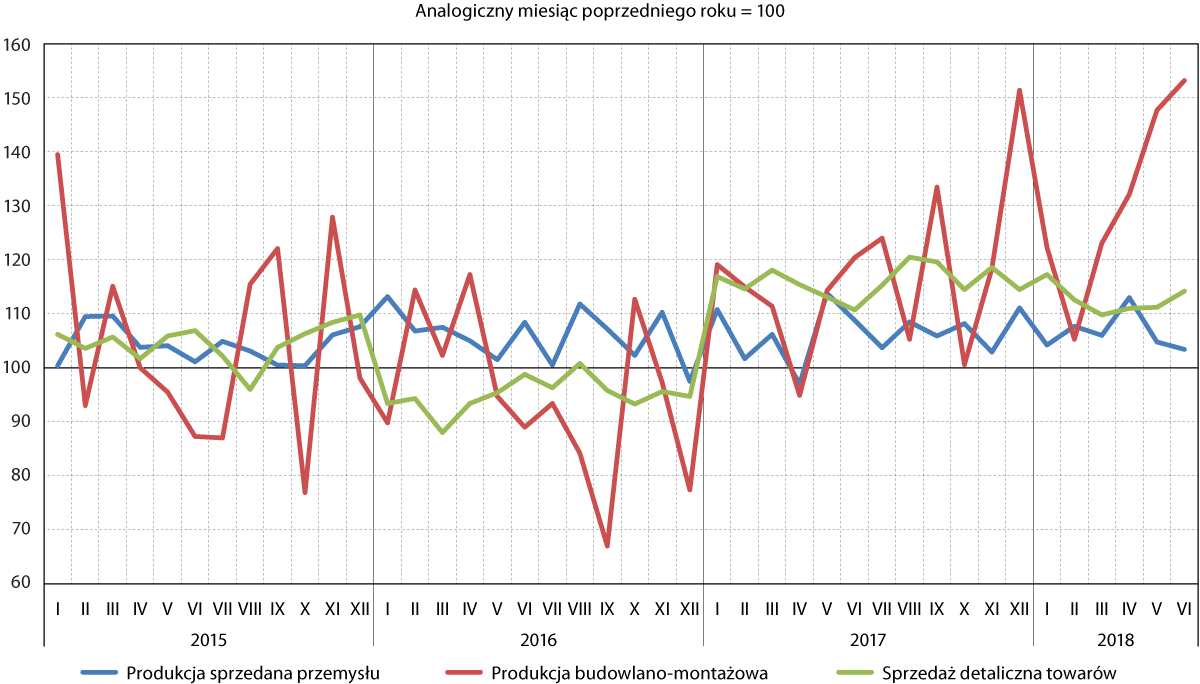

Wyniki działalności przedsiębiorstw w drugim kwartale 2018 r. były bardzo dobre. W porównaniu z analogicznym okresem sprzed roku, produkcja sprzedana przemysłu wzrosła o 3,4 proc., sprzedaż detaliczna towarów – o 14,2 proc., a produkcja budowlano‑montażowa – aż o 53,2 proc. W przypadku wszystkich tych branż jest to kontynuacja trendu obserwowanego od początku 2017 r. – jak dotychczas we wszystkich miesiącach wartości wskaźnika notowane w bieżącym roku przewyższały te, obserwowane rok wcześniej.

Wykres 2. Dynamika produkcji sprzedanej, budowlano‑montażowej i sprzedaży detalicznej w województwie pomorskim w okresie od stycznia 2015 do czerwca 2018 r.

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

Drugi kwartał 2018 r., był z perspektywy przedsiębiorstw przemysłowych dobry. We wszystkich trzech miesiącach notowany był wzrost produkcji sprzedanej względem analogicznych okresów z roku poprzedniego. Szczególnie dobry wynik odnotowano w kwietniu, kiedy wielkość produkcji sprzedanej przemysłu była o 13 proc. wyższa niż przed rokiem. W maju i czerwcu progres był mniejszy, wynosząc odpowiednio: 4,8 oraz 3,4 proc. Wyniki z II kwartału br. stanowią generalnie kontynuację pozytywnego trendu trwającego już od połowy 2013 r. Niemniej jednak w najbliższym czasie możliwe jest pogorszenie sytuacji branży, o czym mogą świadczyć wyniki z maja oraz czerwca. Wszystko przez spowolnienie gospodarcze notowane w Niemczech, które wkrótce może odbić się na polskiej gospodarce.

Wyniki notowane w sektorze produkcji budowlano‑montażowej były najlepsze od 2011 r. i boomu związanego w dużej mierze z inwestycjami infrastrukturalnymi przed EURO 2012. We wszystkich trzech miesiącach kwartału nastąpił wzrost w ujęciu rok do roku, który wyniósł 32,1 proc. w kwietniu, 47,7 proc. w maju i aż 53,2 proc. w czerwcu. Podobnie jak w przypadku produkcji przemysłowej, również stanowi to kontynuację trendu rozpoczętego na początku 2017 r. Z dobrymi danymi dotyczącymi koniunktury w sektorze kontrastują jednak dane dotyczące niewypłacalności przedsiębiorstw w tej branży. Według badań firmy Euler Hermes, w I półroczu br. w takiej sytuacji znalazło się 89 polskich firm. Warto pamiętać, że w przededniu ostatniego kryzysu w tej branży (2012 r.) niewypłacalnych było 75 przedsiębiorstw.

I kwartał 2018 r. był udany także z punktu widzenia sprzedaży detalicznej. W tej branży od początku br. notowany jest stały, przekraczający 10 proc. wzrost w ujęciu rok do roku. Pomiędzy kwietniem a czerwcem oscylował on w granicach 11–14 proc. Wzrost popytu zgłaszanego przez gospodarstwa domowe na lokalnym rynku może wynika zarówno ze wzrostu wynagrodzeń przewyższającego poziom inflacji, jak i ze środków transferowanych w ramach programu rządowego 500+.

Handel zagraniczny

W II kwartale 2018 r.¹ wartość eksportu wyniosła 2860,7 mln euro, zaś importu – 3321,1 mln euro. Saldo handlu zagranicznego było więc ujemne i wyniosło –460,4 mln euro. Ujemne saldo odnotowano także jeśli chodzi o polski handel zagraniczny ogółem w czerwcu, jednak w kwietniu i maju było ono dodatnie. Mimo to w I półroczu ogółem saldo pozostało ujemne, wynosząc –1,2 mld euro. Rok temu w tym samym okresie było ono dodatnie i wynosiło +1,0 mld euro.

W II kwartale br. doszło do wyraźnego ożywienia w polskim handlu zagranicznym. Eksport zwiększył się o 6,9 proc. rok do roku (w II kwartale – o 1,1 proc.), import zaś o 6,5 proc. (w II kwartale – o 3,5 proc.). Widać to także na Pomorzu – w porównaniu do obrotów z II kwartału 2017 r. zaobserwowano znaczące zwiększenie zarówno wolumenu eksportu (o 27,0 proc.), jak i importu (o 31,2 proc.). Pomorski import był w II kw. 2018 r. wyższy od wartości notowanych dwa lata temu, lecz wartość eksportu w porównaniu z tamtym okresem uległa zmniejszeniu.

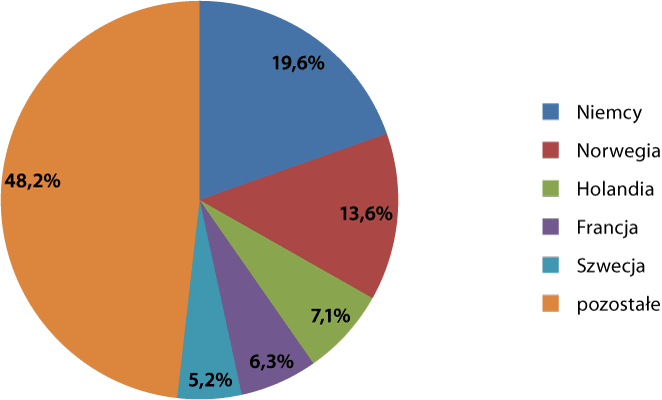

W II kwartale 2018 r. w strukturze towarowej eksportu z województwa pomorskiego dominowała grupa statków, łodzi oraz konstrukcji pływających (22,6 proc.) – udział tej grupy był o 7,6 pkt. proc. wyższy niż w I kwartale br. Znaczący udział w ogólnej strukturze miały też, tradycyjnie już paliwa (11,4 proc.), maszyny i urządzenia elektryczne (8,8 proc.) oraz ryby i owoce morza (6,9 proc.). Udział wymienionych czterech grup w eksporcie województwa pomorskiego wyniósł w II kwartale 2018 r. 49,7 proc. To o 2,4 pkt. proc. więcej niż w I kwartale br., lecz aż o 11,8 pkt. proc. mniej niż przed rokiem. Tak duża różnica nie odzwierciedla realnych zmian w gospodarce regionu, lecz jest specyfikę sektora produkcji stoczniowej, w którym zlecenia są długoterminowe i opiewają na bardzo wysokie kwoty. W praktyce więc na ogólną strukturę eksportu w danym kwartale może realnie wpłynąć nawet zrealizowanie pojedynczego kontraktu.

Wykres 3. Struktura kierunkowa eksportu z województwa pomorskiego w II kwartale 2018 r.

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

W strukturze kierunkowej największym udziałem cechowały się Niemcy (19,6 proc.). Na kolejnych pozycjach plasowały się: Norwegia (13,6 proc.), Holandia (7,1 proc.), Francja (6,3 proc.) oraz Szwecja (5,2 proc.). Wśród odbiorców dominują państwa UE, na które przypadało 66,9 proc. sprzedaży zagranicznej województwa. W skali ogólnokrajowej największym odbiorcą polskich dóbr od początku 2018 r. są Niemcy, Republika Czeska oraz Wielka Brytania.

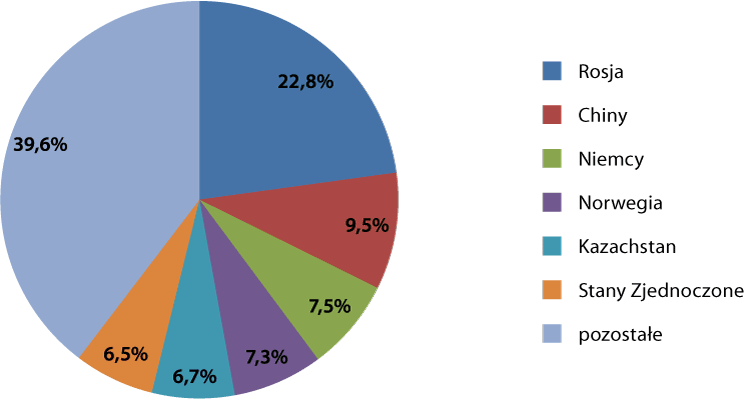

W II kwartale 2018 r. w strukturze pomorskiego importu niezmiennie dominowała grupa paliw, odpowiadająca za niespełna 40‑procentowy udział. Za jej plecami uplasowały się, podobnie jak w poprzednich kwartałach, segmenty: maszyn i urządzeń elektrycznych (8,8 proc.), statków oraz łodzi (8,6 proc.), a także ryb i owoców morza (7,0 proc.). Towary z tych czterech grup odpowiadały za 63,7 proc. importu ogółem. To o 1,3 pkt. proc. więcej niż w poprzednim kwartale oraz o 3,8 pkt. proc. więcej niż przed rokiem.

Podobnie jak w poprzednich kwartałach zauważyć można spore podobieństwo struktury towarowej importu i eksportu. Pierwsza z nich jest bowiem w znacznym stopniu kształtowana przez drugą – na Pomorze importowane są towary podlegające przetworzeniu, które następnie są w sporej części eksportowane.

W II kwartale 2018 r. najistotniejszym partnerem importowym – głównie za sprawą paliw –pozostała Rosja (22,8 proc. importu). Mniejszy strumień produktów trafił do województwa pomorskiego z Chin (9,5 proc.), Niemiec (7,5 proc.), Norwegii (7,3 proc.), Kazachstanu (6,7 proc.) oraz Stanów Zjednoczonych (6,5 proc.). Struktura geograficzna importu do województwa pomorskiego różni się więc od struktury dla Polski ogółem, w której Rosja znajduje się dopiero na trzecim miejscu, a ponad nią plasują się Niemcy (jako lider) oraz Chiny.

Wykres 4. Struktura kierunkowa importu do województwa pomorskiego w II kwartale 2018 r.

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie.

Barometr innowacyjności

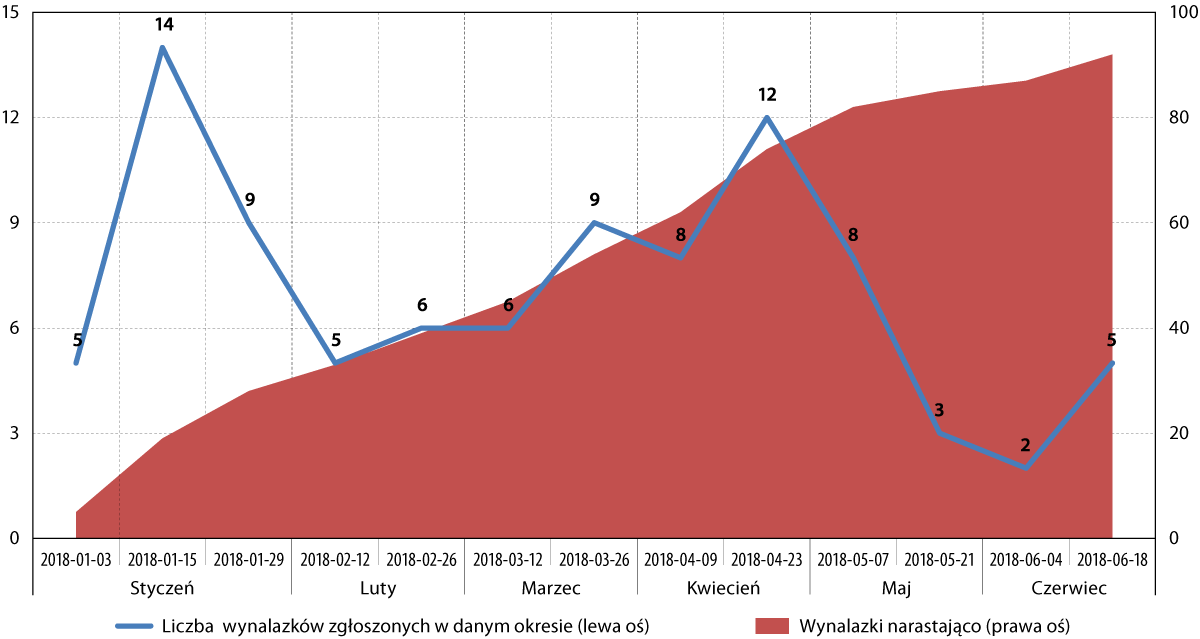

W II kwartale 2018 r. w Biuletynie Urzędu Patentowego opublikowano informację o 912 wynalazkach zgłoszonych do opatentowania. Liczba zgłoszeń pochodzących z województwa pomorskiego sięgnęła 38, co stanowiło 4,2 proc. wszystkich zgłoszonych wynalazków. Jest to odsetek niższy o 0,5 pkt. proc. od obserwowanego w poprzednim kwartale, a także w analogicznym okresie 2017 r.

Wykres 5. Liczba pomorskich wynalazków zgłoszonych i opublikowanych w Biuletynie Urzędu Patentowego w 2018 r.

Źródło: Opracowanie na podstawie http://www.uprp.pl

Udział województwa w liczbie zgłaszanych patentów jest niższy od udziału regionu w liczbie mieszkańców całej Polski (6,0 proc. w 2017 r.), czy też w liczbie ogólnopolskich przedsiębiorstw (6,8 proc.). Niemniej, należy mieć na uwadze, iż statystyka patentowa jest zdominowana przez zgłoszenia z województwa mazowieckiego, w tym w szczególności z Warszawy.

W strukturze zgłoszonych patentów przez pomorskich wynalazców w II kwartale 2018 r. po niespełna 24 proc. dotyczyło chemii i metalurgii (Dział C w Międzynarodowej Klasyfikacji Patentowej) oraz budowy maszyn, oświetlenia, ogrzewania, uzbrojenia, techniki minerskiej (Dział F). Istotnym, ponad 21‑procentowym udziałem cechował się również dział B – różne procesy przemysłowe i transport.

Największa nadreprezentacja względem kraju dotyczyła w II kwartale 2018 r. działu F (+12,2 pkt. proc. względem kraju), natomiast największe odchylenie in minus w porównaniu z resztą Polski dotyczyło działu E (–6,8 pkt. proc. względem kraju). W analogicznym okresie ubiegłego roku największa nadreprezentacja dotyczyła również działu F (+9,8 pkt. proc. względem kraju), a odchylenie in minus, działu A (–7,0 pkt. proc. względem kraju).

Tabela 1. Ogólnopolskie oraz pomorskie zgłoszenia wynalazków opublikowane w Biuletynie Urzędu Patentowego wg Międzynarodowej Klasyfikacji Patentowej (MKP) w I kw. 2018 r.

| Dział MKP |

II kwartał 2018 r. |

2018 r. |

| Pomorskie |

Polska |

różnica |

Pomorskie |

Polska |

różnica |

| % |

% |

pkt. proc. |

% |

% |

pkt. proc. |

| Dział A – Podstawowe potrzeby ludzkie |

15,8 |

17,7 |

–1,9 |

16,3 |

18,3 |

–2,0 |

| Dział B – Różne procesy przemysłowe; Transport |

21,1 |

23,2 |

–2,1 |

28,3 |

23,1 |

+5,2 |

| Dział C – Chemia; Metalurgia |

23,7 |

21,9 |

+1,8 |

22,8 |

23,0 |

–0,2 |

| Dział D – Włókiennictwo; Papiernictwo |

2,6 |

1,1 |

+1,5 |

2,2 |

0,8 |

+1,4 |

| Dział E – Budownictwo; Górnictwo |

2,6 |

9,4 |

–6,8 |

2,2 |

7,9 |

–5,7 |

| Dział F – Budowa maszyn; Oświetlenie; Ogrzewanie; Uzbrojenie; Technika minerska |

23,7 |

11,5 |

+12,2 |

19,6 |

12,2 |

+7,4 |

| Dział G – Fizyka |

7,9 |

10,0 |

–2,1 |

4,3 |

9,2 |

–4,9 |

| Dział H – Elektrotechnika |

2,6 |

5,2 |

–2,6 |

4,3 |

5,5 |

–1,2 |

| RAZEM |

100,0 |

100,0 |

|

100,0 |

100,0 |

|

Źródło: Opracowanie na podstawie http://www.uprp.pl

Mając na uwadze zgłoszenia wynalazków notowane narastająco od początku 2018 r., można zauważyć, że względem kraju Pomorze specjalizuje się przede wszystkim w dziale F (Budowa maszyn; Oświetlenie; Ogrzewanie; Uzbrojenie; Technika minerska), który charakteryzuje nadreprezentacja rzędu 7,4 pkt. proc. oraz w dziale B (Różne procesy przemysłowe; Transport), gdzie nadreprezentacja sięga 5,2 pkt. proc.

Warto nadmienić, że województwo pomorskie zostało docenione przez analityków Banku Millennium, którzy w corocznym badaniu „Indeks Millennium” wskazali Pomorze jako trzeci najbardziej innowacyjny polski region. Uplasowało się ono za plecami województwa mazowieckiego oraz małopolskiego, jednak wyprzedziło m.in. Dolny Śląsk, Wielkopolskę czy Małopolskę. Jak podkreślił Adam Mikołajczyk, dyrektor Departamentu Rozwoju Gospodarczego Urzędu Marszałkowskiego Województwa Pomorskiego, „kończy się czas, kiedy polskie i pomorskie firmy mogły konkurować z innymi niskimi kosztami pracy. Wynagrodzenia w naszym kraju rosną, a do tego wyraźnie zaczyna brakować rąk do pracy. Teraz dla firm ważne są innowacyjne technologie, cyfryzacja i automatyzacja oraz inwestowanie we własne patenty”.

Dyrektor Mikołajczyk argumentował, że tak dobra pozycja województwa pomorskiego w raporcie Banku Millennium wynika z tego, że „Pomorze to bardzo silny ośrodek akademicki. Nasi mieszkańcy należą również do najbardziej przedsiębiorczych w Polsce. Ważne też jest to, że na Pomorzu wydatki na badania i rozwój to przede wszystkim wydatki przedsiębiorstw, a nie jak to ma miejsce w innych częściach Polski, wydatki pokrywane ze środków publicznych. Wreszcie, od lat z sukcesem, między innymi dzięki naszej inicjatywie Invest in Pomerania, przyciągamy inwestorów zewnętrznych, którzy przynoszą ze sobą kulturę nastawienia na innowacje. Dodać trzeba do tego wyróżniającą Pomorzan zdolność do oddolnego współdziałania, na której opiera się m.in. koordynowany przez samorząd województwa proces Inteligentnych Specjalizacji, gdzie biznes i naukowcy wspólnie poszukują luk na rynku, które można wypełnić pomorskimi innowacjami. Na koniec warto wspomnieć, że jesteśmy jedynym polskim regionem, w którym samorząd województwa uruchomił na korzystnych warunkach specjalną pożyczkę dla firm z przeznaczeniem na projekty badawczo‑rozwojowe”.

Ważniejsze wydarzenia

Medyczne R&D w Gdańsku

W Gdańsku otwarte zostało globalne centrum badawczo‑rozwojowe brytyjskiego start‑upu Andiamo. Działa on m.in. w branży ortez ortopedycznych dla dzieci. W gdańskim centrum będą m.in. projektowane i modelowane zindywidualizowane ortezy dla małych pacjentów.

Nowe zarządy gdańskich stoczni

Stocznia Gdańsk oraz GSG Towers mają nowe zarządy. W obydwu funkcję prezesa zarządu pełni Marcin Stojek, a wiceprezesów – Karen Oganesian oraz Przemysław Sztandera. Nowy zarząd jest związany z Agencją Rozwoju Przemysłu, która planuje zakupić obydwie spółki od ukraińskiego inwestora, firmy Gdańsk Shipyard Group.

Nowy prezes stoczni remontowej Nauta

Nowym prezesem gdyńskiej stoczni został Marcin Dąbrowski, pełniący wcześniej funkcję członka rady nadzorczej spółki. Od lutego br., po odwołaniu ze stanowiska poprzednika, Sławomira Latosa, pełnił obowiązki p.o. prezesa.

Niższy zysk LOTOS-u

Zysk netto gdańskiego koncernu paliwowego w I kw. 2018 r. wyniósł 320,8 mln zł. To o 22% mniej niż w analogicznym okresie ubiegłego roku.

Pieniądze na eksport

Rozpoczął się konkurs grantowy dla pomorskich przedsiębiorstw prowadzących bądź mających w planach ekspansję zagraniczną swojej działalności. Agencja Rozwoju Pomorza zarezerwowała na ten cel sumę 6,5 mln zł. Konkurs jest drugim spośród zaplanowanych czterech w ramach projektu „Pomorski Broker Eksportowy”.

Nowy zarząd Grupy LOTOS

Rada nadzorcza Grupy LOTOS wybrała nowy zarząd. Prezesem został Mateusz Bonca, a funkcje wiceprezesów będą pełnili: Jarosław Kawula oraz Patryk Demski.

Nowa inwestycja w branży automotive

Spółka Sii w III kw. br. otworzy w Gdańsku swoją halę montażową. W nowo powstającym obiekcie budowane będą maszyny oraz linie produkcyjne, przede wszystkim dla branży automotive.

Odbył się infoShare 2018

W gdańskim AmberExpo po raz 12 odbyła się jedna z najważniejszych konferencji technologicznych regionu Europy Środkowo‑Wshodniej – infoShare. W tegorocznej edycji wzięło udział około 8 tys. uczestników, w tym około 200 start‑upów.

Forum Przedsiębiorstw 2018

W Pomorskim Parku Naukowo‑Technologicznym zakończyła się 13 edycja Forum Przedsiębiorstw. W wydarzeniu wzięło udział około 300 przedstawicieli biznesu. Organizatorem Forum jest Agencja Rozwoju Pomorza.

Nowy kontrakt gdyńskiej EPG

Energomontaż‑Północ Gdynia zbuduje moduły dla pływającego statku produkcyjnego „Johan Castberg”. Będzie on pracował na polach naftowych na Morzu Barentsa. Kontrakt został podpisany z norweską grupą Kværner AS.

Zmiana w zarządzie LOTOS-u

Robert Sobków został wiceprezesem do spraw finansowych Grupy LOTOS.

Wojskowe zlecenie dla Szwedów

Na terenach dawnej Stoczni Marynarki Wojennej (obecnie PGZ Stocznia Wojenna) powstaje okręt rozpoznania radioelektronicznego dla szwedzkiej Marynarki Wojennej. Jednostka ma być gotowa do 2020 r.

Odbył się Europejski Kongres Finansowy

Za nami VIII Europejski Kongres Finansowy – wydarzenie organizowane przez Instytut Badań nad Gospodarką Rynkową. Kongres odbył się pod hasłem: „Na stulecie o innowacyjną i bezpieczną przyszłość sektora finansowego”.

Amazon stawia na Gdańsk

Gdańskie Centrum Rozwoju Technologii amerykańskiego koncernu Amazon zwiększy zatrudnienie o kolejnych 200 osób (obecnie około 450). Wśród głównych projektów, którymi zajmuje się gdański zespół jest np. wirtualna asystentka głosowa Alexa.

Nowy prezes Energi

Rada nadzorcza Energi powołała na stanowisko prezesa spółki Arkadiusza Siwko. Wcześniej zarządzał Polską Grupą Zbrojeniową.

Nowe inwestycje portowe

Kolejne inwestycje zaplanowano w trójmiejskich portach – w Gdyni zbudowany zostanie nowy magazyn wysokiego składowania, a gdański port wybrał firmę Budimex jako wykonawcę rozbudowy Nabrzeża Dworzec Drzewny.

Stocznia Crist nagrodzona

Prom pasażersko‑samochodowy P 310 „Elektra” zbudowany przez gdyńską stocznię Crist został nagrodzony tytułem „Statek roku” w konkursie Marine Propulsion Awards. W jednostce tej zastosowano innowacyjny napęd hybrydowy.

Remontowa zbuduje lodołamacze

Remontowa Shipbuilding zaprojektuje i zbuduje dwa lodołamacze liniowe dla Regionalnego Zarządu Gospodarki Wodnej w Szczecinie. Obydwie jednostki mają zostać wykończone na jesień 2020 r.

Przyznano „Bursztynową Kaczkę”

Krajowa Izba Gospodarki Morskiej ogłosiła laureata „Bursztynowej Kaczki” – w tym roku powędruje ona do DCT Gdańsk. Przyznano również wyróżnienia honorowe („Bursztynowe Jajka”) – dla firmy Adampol, Stoczni Crist oraz Polskiej Izby Spedycji i Logistyki.

LNG w Gdyni

Dyrektywa unijna wymaga, by do końca 2025 r. w portach morskich powstała odpowiednia liczba punktów bunkrowania LNG. W związku z tym Zarząd Morskiego Portu Gdynia zawarł umowę z PGNiG Obrót Detaliczny oraz Gas‑Trading, dotyczącą wykorzystania tego paliwa. W ramach porozumienia zbudowana zostanie m.in. barka przystosowana do bunkrowania LNG innych statków.

Port Gdynia zacieśnia współpracę z koleją

Zarząd Morskiego Portu Gdynia oraz Polskie Koleje Państwowe podpisały list intencyjny w sprawie współpracy w transporcie towarów oraz budowy terminali intermodalnych. To kolejny krok na drodze ścisłej współpracy portowców i kolejarzy. Dzięki tej współpracy coraz więcej towarów będzie z gdyńskiego portu wywożonych drogą kolejową do terminali w całej Polsce. Dopiero ostatnie kilometry będą transportowane ciężarówkami.

Port Gdańsk bałtyckim hegemonem

W I kw. br. przez gdański port przeszło 12,7 mln ton ładunków. Zdaniem prezesa gdańskiego portu, Łukasza Greinke, to prawdopodobnie najlepszy wynik na Bałtyku. W porównaniu do pierwszego kwartału 2017 roku łączna wartość przeładowanych towarów wrosła o ponad 43 proc.

Pierwsza inwestycja w Postrefie Lębork

Na terenie Podstrefy Lębork Słupskiej Specjalnej Strefy Ekonomicznej powstaje, za sprawą firmy AMG, pierwsza inwestycja. Inwestor jest producentem specjalistycznych kontenerów i konstrukcji stalowych. Za kwotę około 25 mln zł buduje zakład, w którym pracę znajdzie 200 osób.

Innowacyjne jak Pomorskie

Województwo pomorskie zostało uznane za trzeci najbardziej innowacyjny region w rankingu „Indeks Millennium 2018”, organizowanym przez Bank Millennium. Dwa pierwsze miejsce zajęły województwa: mazowieckie oraz małopolskie. Względem poprzedniej edycji, nasz region poprawił swoje lokaty w kategorii wydatków na badania i rozwój oraz liczbę zatrudnionych w tym sektorze.

Unijne dofinansowanie dla PKM

Przedstawiciele Pomorskiej Kolei Metropolitalnej i Centrum Unijnych Projektów Transportowych podpisali. umowę na dofinansowanie projektu elektryfikacji PKM. Równocześnie z elektryfikacją linii budowany będzie nowy przystanek Gdańsk Firoga. Przystanek powstanie w pobliżu gdańskiej „doliny krzemowej”, nieopodal portu lotniczego.

Konferencja poświęcona tematyce branży morskiej i logistycznej

21 czerwca odbyła się Konferencja poświęcona tematyce branży morskiej i logistycznej. Wydarzenie to stworzyło przestrzeń do dyskusji i refleksji nad nowoczesnymi rozwiązaniami i technologiami w branży oraz nad perspektywami jej rozwoju i współpracy. Spotkanie organizowane przez Radę Inteligentnej Specjalizacji Pomorza – Technologie offshore i portowo‑logistyczne, Zarząd Morskiego Portu Gdańsk oraz Gdański Inkubator Przedsiębiorczości STARTER przy wsparciu Samorządu Województwa Pomorskiego, cieszyło się szczególnie dużym zainteresowaniem wśród praktyków oraz innowatorów w branży.

Dialogi obywatelskie

Tematem przewodnim spotkań z Dyrektorem Przedstawicielstwa Komisji Europejskiej w Polsce Markiem Prawdą oraz Komisarz Unii Europejskiej ds. rynku wewnętrznego, przemysłu, przedsiębiorczości oraz małych i średnich przedsiębiorstw Elżbietą Bieńkowską była przyszłość Unii Europejskiej, potencjalne scenariusze integracji opisane w „Białej Księdze o przyszłości Europy”, a także omówienie obecnej kondycji Unii Europejskiej oraz scenariuszy na przyszłość. Dialogi obywatelskie to inicjatywa Komisji Europejskiej mająca na celu rozbudzenie debaty na tematy europejskie.

Seminarium pt. Hongkong bramą do rynku chińskiego

Celem seminarium było zapoznanie uczestników ze specyfiką Hongkongu – miejsca uznawanego za jedno z najważniejszych centrów finansowych świata, od którego warto zacząć ekspansję na rynek chiński. Organizatorami seminarium byli: Urząd Marszałkowski Województwa Pomorskiego, Rada Rozwoju Handlu Hongkongu, Stowarzyszenie „Pomorskie w Chinach” oraz Agencja Rozwoju Pomorza S.A.

¹ Dane za rok 2018 pochodzą ze zbioru otwartego, co oznacza, że przez cały rok sprawozdawczy rejestrowane są dane dotyczące wszystkich miesięcy (bieżących i poprzednich w przypadku dosyłania brakujących danych) oraz korekt rejestrowanych za okres sprawozdawczy, którego dotyczą.