Koniunktura gospodarcza

Przetaczająca się globalnie pandemia koronawirusa stała się tzw. gamechangerem w wielu dziedzinach życia społeczno‑gospodarczego. Zapoczątkowana w Chinach na przełomie 2019 i 2020 r. (niektóre źródła twierdzą nawet, że już w listopadzie 2019 r.), dotarła do Europy w lutym, a do Polski na początku marca. Pierwsze obostrzenia z nią związane zaczęły być nakładane w naszym kraju pod koniec I kwartału br., przez co realne, bardziej miarodajne skutki gospodarcze pandemii będą lepiej widoczne w kolejnym kwartale.

Już teraz pewne jest jednak, że będą one bardzo poważne. Według prognoz Komisji Europejskiej spadek PKB w naszym kraju wyniesie w 2020 r. –4,3 proc., co oznacza, ze po raz pierwszy od 1991 r. wejdziemy w stan recesji. Na pocieszenie jednak prognozuje się, że spadek polskiego PKB będzie najniższy spośród wszystkich państw Wspólnoty. W skali całej Unii Europejskiej ma on natomiast wynieść –7,4 proc.1 Bardzo poważnym następstwem kryzysu gospodarczego wywołanego pandemią będzie też wzrost bezrobocia. Według prognoz banku Pekao stopa bezrobocia pod koniec roku może wynieść w Polsce 10 proc. podczas gdy pod koniec marca br. wynosiła 5,4 proc. (w województwie pomorskim – 4,8 proc.)2.

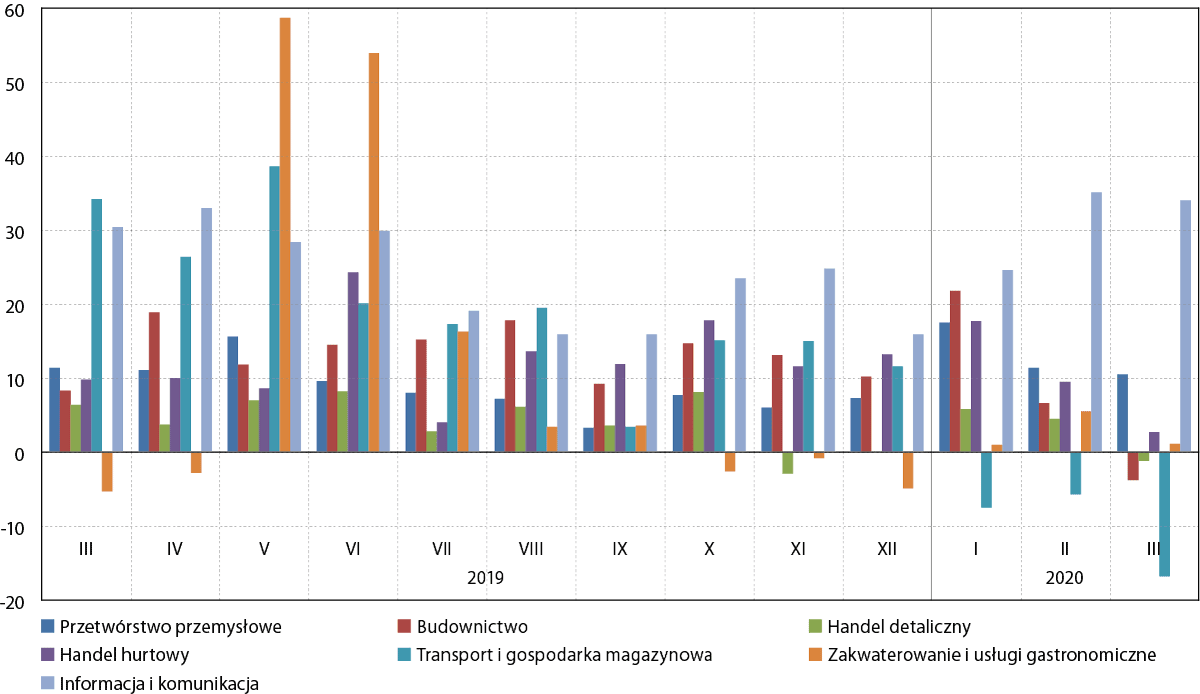

Pierwsze skutki pandemii koronawirusa widać już w tym momencie w danych Głównego Urzędu Statystycznego dotyczących koniunktury w przetwórstwie przemysłowym, budownictwie, handlu i usługach. Pod koniec I kwartału bieżącą ogólną sytuację przedsiębiorstwa w większości negatywnie oceniali reprezentanci trzech spośród siedmiu badanych sektorów: handlu detalicznego, budownictwa oraz transportu i gospodarki magazynowej. W wypadku pierwszych dwóch znajdowały się one minimalnie na minusie (odpowiednio: –1,2 pkt. oraz –3,8 pkt.), natomiast w ostatnim nastroje pesymistyczne były już zauważalne wyraźnie, a marcowa wartość wskaźnika (–16,8 pkt.) była najniższa od siedmiu lat. Co więcej – symptomy pogorszenia sytuacji były w tym sektorze zauważalne już od stycznia. Jak tłumaczy Marek Tarczyński – Przewodniczący Rady Izby Spedycji i Logistyki oraz Prezes Zarządu firmy Terramar – ze względu na prowadzony z Chinami handel morski pierwsze objawy kryzysu dotarły na Pomorze już w styczniu i lutym – czyli jeszcze przed zamknięciem granic i wprowadzeniem lockdownu polskiej gospodarki. Już wtedy widać było, że dzieje się coś niedobrego, że jest coraz mniej ładunków, coraz mniej zamówionych statków oraz towarów. Dość szybko załamały się też dostawy kolejowe oraz lotnicze z Dalekiego Wschodu.

Jedynie wśród reprezentantów sektora informacji i komunikacji w kontekście oceny bieżącej ogólnej sytuacji przedsiębiorstwa wyraźnie dominowały głosy pozytywne (+ 34,0 pkt.). Nieźle swoją sytuację ocenili także respondenci z sektora przetwórstwa przemysłowego (+10,5 pkt.), z kolei minimalna przewaga ocen pozytywnych dotyczyła sektorów: handlu hurtowego (+2,7 pkt.) oraz zakwaterowania i usług gastronomicznych (+1,1 pkt.).

Zmieniającą się na minus sytuację gospodarczą pomorskich firm dobrze obrazuje zestawienie marcowej wartości wskaźnika bieżącej ogólnej sytuacji przedsiębiorstwa z wartościami odnotowanymi pod koniec poprzedniego kwartału. W czterech sektorach nastąpiły jej spadki – mowa tu przede wszystkim o transporcie i gospodarce magazynowej (–28,4 pkt. względem grudnia 2019 r.), jak również budownictwie (–14,0 pkt.), handlu hurtowym (–10,5 pkt.) oraz handlu detalicznym (–1,3 pkt.). W ich wypadku kluczowym czynnikiem pogorszenia oceny swojej sytuacji było z pewnością spodziewane wprowadzenie obostrzeń w handlu. Lepiej niż przed trzema miesiącami swoją sytuację oceniali natomiast reprezentanci przetwórstwa przemysłowego (+3,2 pkt.), zakwaterowania i usług gastronomicznych (+6,0 pkt.) oraz – przede wszystkim – informacji i komunikacji (+18,1 pkt.). W wypadku tego ostatniego wydaje się jednak, że tak dobre nastroje nie będą trwały długo – mimo że sektor IT jest jednym z tych, które najmniej dotknie kryzys (w praktyce wiele dziedzin życia społeczno‑gospodarczego będzie się przenosiło się do sieci, co stworzy popyt na usługi specjalistów IT), to jednak wiele firm z tej branży będzie musiało zawiesić projekty realizowane dla partnerów, którym pandemia bardzo mocno da się we znaki.

Jeszcze mniej optymistycznie wygląda porównanie marcowych nastrojów przedsiębiorców z indeksem bieżącej ogólnej sytuacji przedsiębiorstwa z marca ub.r. W aż pięciu sektorach sytuacja jest dziś oceniana gorzej niż przed rokiem. Przoduje tu sektor transportu i gospodarki magazynowej, gdzie spadek w ujęciu rok do roku wyniósł aż 51,0 pkt. Gorzej niż przed rokiem swoją sytuację ocenili także przedsiębiorcy reprezentujący sektory: budownictwa (–12,1 pkt.), handlu detalicznego (–7,6 pkt.), handlu hurtowego (–7,1 pkt.) oraz przetwórstwa przemysłowego (–0,9 pkt.). Lepsza sytuacja dotyczy jedynie sektorów: informacji i komunikacji (+3,6 pkt.) oraz zakwaterowania i usług gastronomicznych (+6,4 pkt.).

Wykres 1. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w okresie od marca 2019 do marca 2020 r.

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: opracowanie IBnGR na podstawie danych GUS

Martwi też fakt, że w marcu br. w pięciu spośród siedmiu badanych sektorów wartość indeksu ogólnej bieżącej sytuacji przedsiębiorstwa był niższy niż przeciętnie w Polsce. Największa różnica in minus dotyczyła sektora transportu i gospodarki magazynowej (–18,6 pkt.). Zdaniem wspomnianego Marka Tarczyńskiego, tak negatywne nastroje przedsiębiorców z branży TSL względem jej reprezentantów z pozostałych części kraju wiążą się z tym, że Pomorze jest regionem najsilniej bodaj powiązanym z rynkami światowymi, natomiast gros firm z pozostałych części Polski funkcjonuje bardziej w układzie równoleżnikowym, w ramach wymiany handlowej z państwami Unii Europejskiej. Na Pomorzu świadomość zagrożenia związanego z pandemią koronawirusa pojawiła się więc znacznie szybciej. Z kolei firmy z sektora TSL z głębi kraju, szczególnie te specjalizujące się w transporcie samochodowym, który w tych regionach przeważa, odczują skutki kryzysu później, mniej więcej od końca marca, gdy w Polsce i Europie wprowadzono na szeroką skalę lockdown gospodarki.

Pozostałe sektory, w których w marcu br. nastroje przedsiębiorców były gorsze niż średnio w kraju to: handel hurtowy (–5,7 pkt. względem kraju), budownictwo (–5,6 pkt.), handel detaliczny (–4,2 pkt.) oraz zakwaterowanie i usługi gastronomiczne (–1,5 pkt.). Wyjątkami od tej reguły były jedynie sektory: informacji i komunikacji (+3,1 pkt.) oraz przetwórstwa przemysłowego (+5,0 pkt.). Za wcześnie jednak, by wyciągać daleko idące wnioski, mówiące chociażby o tym, że niektóre branże na Pomorzu mogą być bardziej lub mniej odporne na kryzys niż przeciętnie w Polsce.

Na tle wszystkich przywołanych do tej pory informacji niewielkim pocieszeniem jest fakt, że obecna sytuacja pomorskiej gospodarki stojącej u progu pandemii jest zdecydowanie lepsza niż przed siedmioma laty. Porównując wartości indeksu bieżącego ogólnej sytuacji przedsiębiorstwa pomiędzy marcem 2020 r., a marcem 2013 r., nastroje w sześciu spośród siedmiu analizowanych sektorów są dziś zdecydowanie lepsze. Największa różnica in plus dotyczy sektora budownictwa (+36,2 pkt. względem marca 2013 r.), a także handlu hurtowego (+27,6 pkt.) oraz handlu detalicznego (+26,4 pkt.). Jedynym sektorem, w którym wartość wskaźnika była w tym roku niższa jest transport i gospodarka magazynowa (–2,2 pkt.).

Jak nietrudno się domyślić, pomorscy przedsiębiorcy widzą swoją przyszłość w coraz czarniejszych barwach. Poprawy bieżącej ogólnej sytuacji przedsiębiorstwa spodziewają się jedynie reprezentanci sektora budownictwa (+6,6 pkt.), natomiast tak wysoka ocena wiązać się może z przesunięciem czasowym napływu danych. Wśród ankietowanych z pozostałych sektorów w mniejszym bądź większym stopniu dominują przewidywania negatywne. Największy pesymizm dotyczy sektorów: transportu i gospodarki magazynowej (–22,8 pkt.) oraz handlu hurtowego (–21,0 pkt.), jak również handlu detalicznego (–9,3 pkt.). Nieco lepiej w przyszłość spoglądają badani reprezentujący sektory: przetwórstwa przemysłowego (–3,1 pkt.), zakwaterowania i usług gastronomicznych (–2,1 pkt.) oraz informacji i komunikacji (–0,3 pkt.).

Przewidywania pomorskich przedsiębiorców z trzech sektorów były wyższe niż przeciętnie w kraju – mowa tu o reprezentantach: zakwaterowania i usług gastronomicznych (+18,6 pkt. względem kraju), budownictwa (+12,1 pkt.) oraz przetwórstwa przemysłowego (+4,5 pkt.). W wypadku pierwszego z tych sektorów zauważalna różnica in plus może wiązać się z nadziejami na to, że z uwagi na prawdopodobne ograniczenia w wyjeżdżaniu za granicę, wielu Polaków będzie chciało spędzić wakacje w kraju, więc Wybrzeże czy Kaszuby mogą stanowić dla polskich turystów jeszcze większy magnes niż zwykle. Przedsiębiorcy z tej branży liczą więc, że nie będą musieli spisywać tegorocznego sezonu na straty.

Z kolei w pozostałych czterech sektorach przewidywania pomorskich przedsiębiorców były bardziej negatywne niż przeciętnie w kraju. Dotyczyło to w szczególności sektorów: handlu hurtowego (–13,4 pkt.) oraz transportu i gospodarki magazynowej (–9,5 pkt.). W wypadku sektorów: informacji i komunikacji oraz handlu detalicznego różnica in minus względem przeciętnych wartości dla Polski ogółem była minimalna.

Działalność przedsiębiorstw

Pod koniec I kwartału 2020 r. w województwie pomorskim zarejestrowanych było 309,2 tys. podmiotów gospodarki narodowej. W porównaniu z danymi sprzed roku, ich liczba wzrosła o 10,0 tys. Było ich również więcej o ponad 1,9 tys. w porównaniu z końcem poprzedniego kwartału.

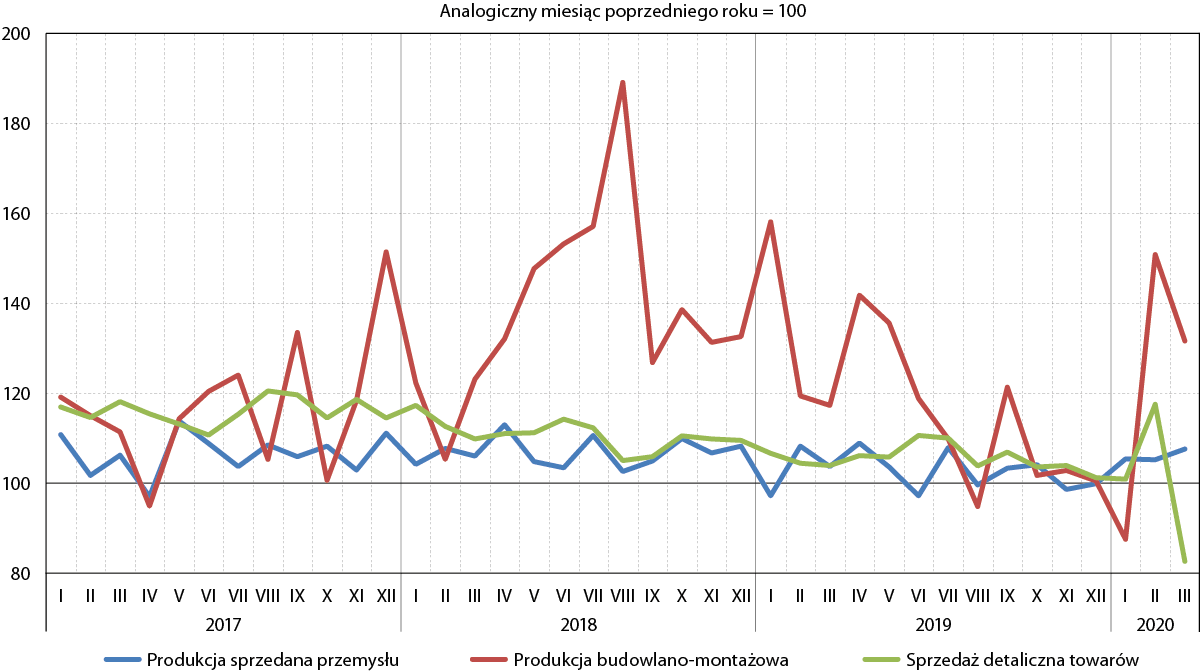

I kwartał br. był dobry z perspektywy indeksu produkcji sprzedanej przemysłu oraz produkcji budowlano‑montażowej. Pierwszy pod koniec kwartału był wyższy o 7,6 proc. niż w marcu ubiegłego roku, natomiast drugi – wyższy aż o 31,6 proc. Znacznie wrażliwszy na skutki rozpoczynającej się pandemii koronawirusa okazał się indeks sprzedaży detalicznej towarów, który w marcu był aż o 17,4 proc. niższy niż w analogicznym okresie 2019 r.

Wykres 2. Dynamika produkcji sprzedanej, budowlano‑montażowej i sprzedaży detalicznej w województwie pomorskim w okresie od stycznia 2017 do marca 2020 r.

Źródło: opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

Początek 2020 r. był udany z perspektywy pomorskiego II sektora – z danych dotyczących produkcji sprzedanej przemysłu wynika, że I kwartał br. był najlepszym od IV kwartału 2018 r. Wartości tego indeksu były wyższe niż w analogicznych okresach roku ubiegłego zarówno w styczniu (o 5,4 proc.), lutym (o 5,2 proc.), jak i marcu (o 7,6 proc.). Nie ma jednak raczej co liczyć, by te dobre notowania się utrzymały. W marcu wskaźnik PMI dla polskiego przemysłu wyniósł 42,4 pkt. i był najniższy, od 2012 r., czyli od kiedy prowadzone są jego pomiary. Spadek ten był bardzo ostry, mając na uwadze, że jeszcze w lutym wartość wskaźnika wynosiła 48,2 pkt. Jak przekonuje ekonomista IHS Markit Trevor Balchin, można go uzasadnić faktem, że w marcu br. Europa stała się globalnym epicentrum pandemii. W efekcie, polskie firmy przemysłowe doświadczyły ogromnego, największego od światowego kryzysu finansowego z 2008 r. spadku produkcji oraz nowych zamówień. Bardzo mocno spadł również poziom zatrudnienia. Nic nie wskazuje na to, by w najbliższym czasie ta zła sytuacja miała się odwrócić3.

I kwartał 2020 r. był udany z perspektywy produkcji budowlano‑montażowej. O ile w styczniu była ona niższa niż analogicznym okresie 2019 r., i to aż o 12,5 proc., co było największym spadkiem w ujęciu rok do roku od grudnia 2017 r., o tyle w lutym i marcu „wystrzeliła”, będąc odpowiednio: o 50,8 proc. i o 31,6 proc. wyższa niż w lutym i marcu ub. r. Jak widać, branża ta nie odczuła jak dotąd zbytnio skutków pandemii oraz związanych z nią ograniczeń. Wydaje się jednak, że niebawem ta korzystna sytuacja powinna się niestety odwrócić – za pierwszy tego symptom można uznać informację Głównego Urzędu Statystycznego wskazującą na to, że w marcu produkcja dóbr inwestycyjnych spadła o ponad 15 proc. Należy też się oczywiście spodziewać ograniczeń związanych z tzw. lockdownem gospodarki.

Nadejście pandemii koronawirusa najlepiej obrazują zmiany indeksu sprzedaży detalicznej towarów. W lutym był on aż o 17,5 proc. wyższy niż w analogicznym okresie poprzedniego roku, co było najwyższym miesięcznym wzrostem w ujęciu rok do roku od listopada 2017 r. Tak wysoka wartość mogła się wiązać z zakupami dokonywanymi przez Pomorzan „na zapas” w wypadku nadejścia pandemii – w tamtym okresie nie było jej bowiem jeszcze w Polsce, natomiast zaczęła się już pojawiać w coraz większej liczbie państw europejskich. Z kolei w marcu indeks sprzedaży detalicznej towarów spadł o 17,4 proc. w porównaniu z marcem 2019 r., co można uzasadnić tym, że ze względu na pojawienie się pandemii w Polsce, wiele osób – jeszcze przed wprowadzeniem rządowych obostrzeń – ograniczyło wychodzenie z domu, w tym na zakupy. W sektorze handlu detalicznego jest to w ostatnich latach sytuacja bez precedensu – po raz ostatni indeks ten w ujęciu rok do roku był niższy, i to jedynie o 5,3 proc., w grudniu 2016 r. Od tego czasu – przez kolejnych niemal 40 miesięcy notowane były wartości wyższe niż w analogicznym okresie roku poprzedniego. Tak duży spadek indeksu w ujęciu rdr. jest najwyższym przynajmniej od stycznia 2008 r., od kiedy dysponujemy danymi. W nadchodzących miesiącach sytuacja handlu detalicznego będzie ściśle związana z fazami epidemii, w których będziemy się znajdowali. Należy też się spodziewać zmian wewnątrz sektora, dotyczących chociażby zwiększenia udziału e‑commerce, czego jesteśmy już dziś świadkami.

Handel zagraniczny

I kwartał 2020 r. przyniósł nam odwrócenie salda handlu zagranicznego na Pomorzu – wyniosło ono +70,6 mln euro, podczas gdy w poprzednim kwartale było wyraźnie ujemne, wynosząc –621,0 mln euro. Na dodatnie saldo złożył się eksport wynoszący 3288,4 mln euro oraz import o wartości 3217,8 mln euro. W porównaniu z poprzednim kwartałem pomorska sprzedaż zagraniczna wzrosła o 5,8 proc., natomiast import zmalał o 13,7 proc. Trudno oszacować, na ile na spadek ten mogło mieć wpływ ograniczenie międzynarodowej wymiany handlowej spowodowane pandemią koronawirusa. Należy pamiętać, że transport morski z Dalekiego Wschodu na Pomorze zajmuje około 1‑1,5 miesiąca. Stąd też wpływ ewentualnych kryzysów mających miejsce w Azji jest odczuwalny w naszym regionie z pewnym opóźnieniem.

Mając na uwadze całą polską gospodarkę, w I kwartale 2020 r. wartość eksportu wyniosła 59,9 mld euro, natomiast importu – 59,0 mld euro. Saldo handlu zagranicznego wyniosło więc +0,9 mld euro. W porównaniu z analogicznym okresem roku 2019, eksport wzrósł o 1,7 proc., natomiast import – o 0,7 proc. Z kolei saldo handlu zagranicznego wynosiło –0,8 mld euro. Pomimo ograniczeń, które zaczęto wprowadzać w II połowie marca w Polsce w związku z pandemią, nie wpłynęły one w znaczącym stopniu na obroty towarowe z zagranicą – granice dla przepływu towarowego pozostały otwarte4.

W zestawieniu z analogicznym okresem poprzedniego roku wartość pomorskiego eksportu wzrosła o 17,9 proc., natomiast importu – o 2,5 proc. Saldo handlu zagranicznego wzrosło w tym czasie o ponad 422 mln euro. Także w porównaniu z I kwartałem 2018 r., wzrostowi uległ wolumen eksportu oraz importu, podobnie zresztą jak saldo.

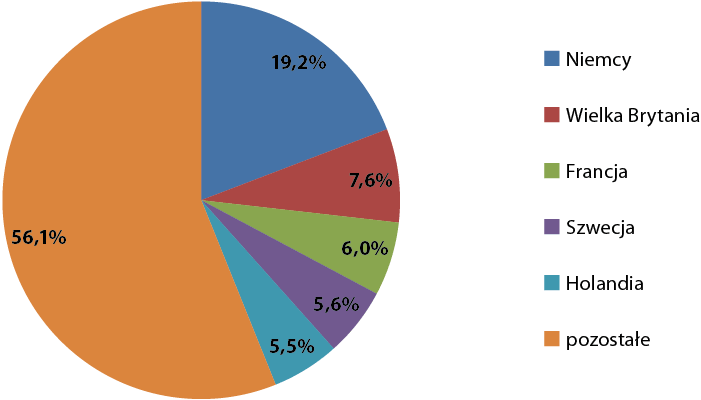

Tak samo jak w poprzednich kwartałach, wśród towarów eksportowanych z Pomorza o najwyższej wartości znalazły się grupy: statków, łodzi oraz konstrukcji pływających (20,6 proc. wartości eksportu), maszyn i urządzeń elektrycznych (9,2 proc.), ryb i skorupiaków (7,3 proc.) oraz paliw (7,2 proc.). Zaskoczeniem jest natomiast, że pomiędzy ww. kategorie produktów „wbiła się” grupa zbóż z udziałem przekraczającym 8,1 proc. Analizując eksport towarów z województwa pomorskiego należy mieć na uwadze, że dominująca grupa – statki, łodzie oraz konstrukcje pływające – cechuje się długoterminowymi kontraktami, opiewającymi na bardzo wysokie kwoty pieniędzy. Bywa zatem, że nawet finalizacja jednego zamówienia wpływa w istotnym stopniu na cały kształt kwartalnej struktury eksportu.

Wykres 3. Struktura kierunkowa eksportu z województwa pomorskiego w I kwartale 2020 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Produkty eksportowane z Pomorza trafiły w I kwartale br. przede wszystkim – tradycyjne już – na rynek niemiecki (19,2 proc. pomorskiego eksportu) oraz do innych państw Unii Europejskiej, w tym w szczególności do: Wielkiej Brytanii (7,6 proc.), Francji (6,0 proc.), Szwecji (5,6 proc.) oraz Holandii (5,5 proc.). W skali całej polskiej gospodarki, największym partnerem eksportowym w I kwartale br. również są Niemcy (27,6 proc.), a za ich plecami znajdują się: Czechy (6,1 proc.), Wielka Brytania (6,1 proc.) oraz Francja (5,9 proc.).

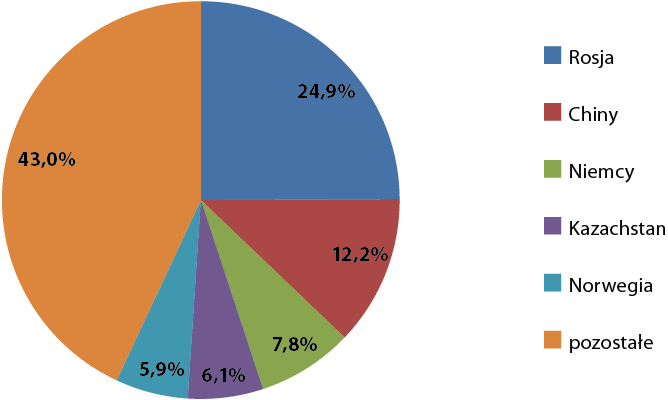

Wśród towarów importowanych na Pomorze podobnie jak w poprzednich kwartałach dominowała grupa paliw z udziałem 31,6 proc. Na kolejnych pozycjach znalazły się kategorie: statków, łodzi oraz maszyn pływających (10,1 proc.), maszyn i urządzeń elektrycznych (9,8 proc.) oraz ryb i skorupiaków (7,9 proc.). Ich łączny udział wyniósł 59,4 proc., czyli o 7,1 pkt. proc. mniej niż w poprzednim kwartale oraz o 1,6 pkt. proc. więcej niż przed rokiem.

Duże podobieństwo struktury importowej i eksportowej województwa pomorskiego nie jest przypadkowe – regionalny import jest w dużym stopniu kształtowany przez eksport: na Pomorze sprowadzane są towary podlegające przetworzeniu, które następnie w dużej części są sprzedawane za granicę.

W I kwartale 2020 r. największym partnerem importowym Pomorza pozostała Rosja – głównie przez wzgląd na import paliw, odpowiadała ona za 24,9 proc. łącznej wartości pomorskiego importu. Za jej plecami znalazły się: Chiny (12,2 proc., czyli – pomimo pandemii – wzrost o 1,4 pkt. proc. względem poprzedniego kwartału), Niemcy (7,8 proc.), Kazachstan (6,1 proc.) oraz Norwegia (5,9 proc.). Pomorska struktura kierunkowa importu różni się więc od ogólnopolskiej, gdzie w I kwartale br. na pierwszym miejscu znalazły się Niemcy (21,6 proc. wartości importu), następnie Chiny (12,6 proc.), a dopiero na trzeciej pozycji Rosja (6,0 proc.).

Wykres 4. Struktura kierunkowa importu do województwa pomorskiego w I kwartale 2020 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Barometr innowacyjności

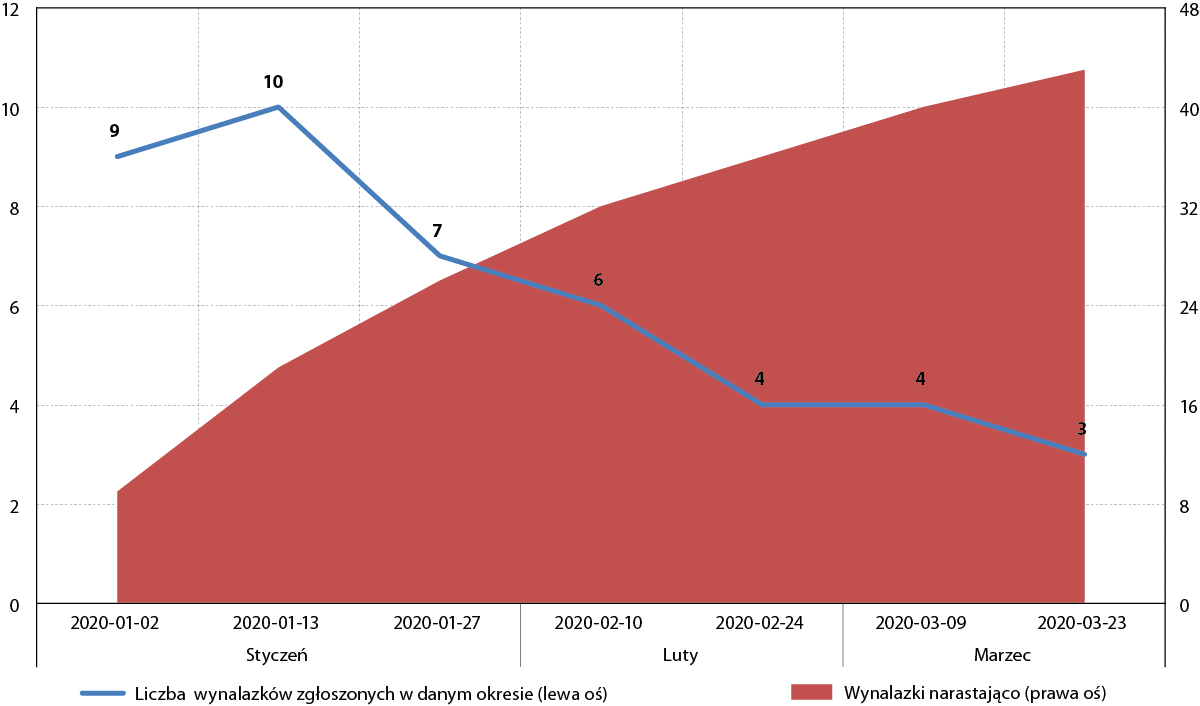

W I kwartale 2020 r. w Biuletynie Urzędu Patentowego opublikowano informację o 1000 wynalazkach zgłoszonych do opatentowania. Liczba zgłoszeń pochodzących z województwa pomorskiego sięgnęła 43, co stanowiło 4,3 proc. wszystkich zgłoszonych wynalazków. Jest to odsetek niższy o 0,9 pkt. proc. od obserwowanego w poprzednim kwartale oraz identyczny jak w analogicznym okresie 2019 r.

Udział województwa w liczbie zgłaszanych patentów był więc w mijającym kwartale, podobnie jak w poprzednich, niższy od udziału regionu w liczbie mieszkańców całej Polski (6,0 proc.) oraz w odniesieniu do liczby ogólnopolskich przedsiębiorstw (6,8 proc.). Niemniej należy mieć na uwadze, iż statystyka patentowa jest zdominowana przez zgłoszenia z województwa mazowieckiego, w tym w szczególności z Warszawy.

Polska gospodarka niezmiennie uznawana jest za jedną z najmniej innowacyjnych w skali Unii Europejskiej. Potwierdziły to chociażby badania Związku Przemysłu Niemieckiego, w których Polska znalazła się na 27. pozycji (wśród 35 badanych państw) rankingu najbardziej innowacyjnych gospodarek. W porównaniu z poprzednią edycją tego badania, przeprowadzoną w 2015 r., awansowaliśmy o jedną pozycję5.

Wykres 5. Liczba pomorskich wynalazków zgłoszonych i opublikowanych w Biuletynie Urzędu Patentowego w 2020 r.

Źródło: opracowanie na podstawie http://www.uprp.pl

Z kolei z opracowania Głównego Urzędu Statystycznego pt. Działalność innowacyjna przedsiębiorstw w latach 2016‑2018 wynika, że poziom innowacyjności polskich firm rośnie. W analizowanym okresie innowacyjne przedsiębiorstwa przemysłowe stanowiły 26,1 proc. ogółu firm II sektora, natomiast innowacyjne przedsiębiorstwa usługowe – 21,0 proc. ogółu polskich firm usługowych. W pierwszym przypadku był to wynik o prawie 6 pkt. proc. wyższy niż w poprzedniej edycji badania, natomiast w drugim – wyższy o 6,5 pkt. proc. Największy udział innowacyjnych firm przemysłowych przypadał na branżę produkcji wyrobów farmaceutycznych oraz produkcji komputerów, wyrobów elektronicznych i optycznych. W województwie pomorskim 28,7 proc. przedsiębiorstw przemysłowych zostało uznanych za innowacyjne, co było czwartym najwyższym wynikiem wśród wszystkich polskich regionów. Z kolei udział innowacyjnych firm usługowych wyniósł w województwie pomorskim 25,3 proc. i również był czwartym najwyższym wśród wszystkich województw6.

W lutym br. „Rzeczpospolita” opublikowała natomiast ranking pt. Polskie perły innowacji. Spośród 9 wyróżnionych firm, jedna – gdyński Radmor – pochodziła z Pomorza i zajęła drugie miejsce w zestawieniu w uznaniu dla produkowanych przez nią innowacyjnych systemów łączności7.

W I kwartale br. zdecydowanie najwięcej zgłoszeń patentowych z województwa pomorskiego dotyczyło działu A: podstawowe potrzeby ludzkie (41,9 proc.). Zauważalny był także udział działów: G (16,3 proc. – fizyka), B (14,0 proc. – różne procesy przemysłowe i transport) oraz C (11,6 proc. – chemia, metalurgia) Międzynarodowej Klasyfikacji Patentowej.

W porównaniu z patentami zgłoszonymi w całym kraju, największa nadreprezentacja dotyczyła na Pomorzu działu A (podstawowe potrzeby ludzkie), wynosząc + 22,4 pkt. proc. względem kraju. Z kolei największe odchylenie in minus było związane z działem C (chemia i metalurgia) i wyniosło –12,5 pkt. proc.

W analogicznym okresie ubiegłego roku największa nadreprezentacja dotyczyła działu G – fizyka (+12,9 pkt. proc. względem kraju), natomiast największe odchylenie in minus, podobnie, jak obecnie, działu C – chemia i metalurgia (–13,3 pkt. proc.).

Tabela 1. Ogólnopolskie oraz pomorskie zgłoszenia wynalazków opublikowane w Biuletynie Urzędu Patentowego wg Międzynarodowej Klasyfikacji Patentowej (MKP) w I kw. 2020 r. oraz całym roku 2019

| Dział MKP |

I kwartał 2020 r. |

| Pomorskie |

Polska |

różnica |

| % |

% |

pkt. proc. |

| Dział A – Podstawowe potrzeby ludzkie |

41,9 |

19,5 |

+22,4 |

| Dział B – Różne procesy przemysłowe; Transport |

14,0 |

20,7 |

–6,7 |

| Dział C – Chemia; Metalurgia |

11,6 |

24,1 |

–12,5 |

| Dział D – Włókiennictwo; Papiernictwo |

0,0 |

1,0 |

–1,0 |

| Dział E – Budownictwo; Górnictwo |

7,0 |

8,9 |

–1,9 |

| Dział F – Budowa maszyn; Oświetlenie; Ogrzewanie; Uzbrojenie; Technika minerska |

7,0 |

10,5 |

–3,5 |

| Dział G – Fizyka |

16,3 |

9,8 |

+6,5 |

| Dział H – Elektrotechnika |

2,3 |

5,5 |

–3,2 |

| RAZEM |

100,0 |

100,0 |

|

Źródło: Opracowanie IBnGR na podstawie http://www.uprp.pl.

Ważniejsze wydarzenia8

Kolejowe inwestycje w portach

PKP Polskie Linie Kolejowe realizuje inwestycje na terenie trójmiejskich portów morskich warte 2,6 mld zł. W ich efekcie m.in. stacja Gdańsk Port Północy będzie mogła obsługiwać cięższe pociągi towarowe oraz zwiększy się przepustowość stacji Gdynia Port.

2019 r. w PSSE

W 2019 r. w Pomorskiej Specjalnej Strefie Ekonomicznej pojawiło się 41 nowych inwestorów (15 na Pomorzu oraz 26 w województwie kujawsko‑pomorskim), którzy zapowiedzieli poniesienie nakładów rzędu 1,5 mld zł. Planują oni także stworzenie 360 nowych miejsc pracy oraz utrzymanie ponad 4,5 tys. dotychczasowych.

Powstaje największy magazyn energii

Na obszarze farmy wiatrowej w Bystrej koło Pruszcza Gdańskiego powstaje największy w Polsce magazyn energii. Będzie on miał pojemność 27 MWh i moc 6 MW. Inwestycja Grupy Energa ma zostać zrealizowana do końca 2020 r.

Nowy Prezes Grupy Lotos

Paweł Majewski został powołany na stanowisko Prezesa Zarządu Grupy Lotos. To już piąty Prezes gdańskiej spółki od 2015 r.

LPP nie zwalnia tempa

Gdańska firma odzieżowa LPP sprzedała w 2019 r. produkty o łącznej wartości przekraczającej 9 mld zł. Jest to kwota o 13 proc. wyższa niż w roku 2018. Ponad połowa sprzedaży miała miejsce na rynkach zagranicznych.

Pływający terminal LNG na liście projektów strategicznych UE

Pływający terminal regazyfikacyjny w Gdańsku znalazł się na przygotowanej przez Parlament Europejski liście kluczowych projektów infrastrukturalnych, zapewniających podniesienie bezpieczeństwa europejskiego rynku energii. Nie znamy jeszcze konkretnych informacji dotyczących jego budowy – ze wstępnych założeń wynika, że miałby być on zlokalizowany na wodach Zatoki Gdańskiej, a koszt jego budowy wyniósłby prawie 3 mld zł.

Odbyła się Gala Evening Pracodawców Pomorza

14 lutego w Amber Expo odbyła się Gala Evening Pracodawców Pomorza, podczas której uhonorowani zostali najlepsi pomorscy pracodawcy i przedsiębiorcy. Nagrodę specjalną – „Złoty Oxer” – otrzymał Jacek Sarnowski z Porta KMI Poland. Z kolei tytuły Pomorskiego Pracodawcy Roku 2019 – w poszczególnych kategoriach wielkości firm – powędrowały do: SAUR Neptun Gdańsk, Przedsiębiorstwa Produkcyjno‑Handlowego AMG, Primagran oraz Przedsiębiorstwa Produkcyjno‑Handlowo‑Usługowego SKOLIMOWSKI.

Nowy kontrakt Vistal Gdynia

Gdyńska firma wyprodukuje i dostarczy na Litwę konstrukcję stalową mostu. Wartość zamówienia przekracza 5,5 mln zł netto.

Kolejna firma IT w Trójmieście

Polska firma wyspecjalizowana w outsourcingu usług IT, Cyclad International, otwiera nowe biuro w Trójmieście. W najbliższych miesiącach planuje zatrudnić 70 osób.

Spektrum dla pomorskich firm

Agencja Rozwoju Pomorza oraz Urząd Marszałkowski Województwa Pomorskiego podpisały umowę na stworzenie pomorskiego systemu specjalistycznych usług doradczych. Wartość projektu wynosi 27 mln zł, w jego ramach lokalne firmy będą mogły otrzymać dofinansowanie w wysokości 50 proc. na usługi doradcze.

Pożar magazynu w Porcie Gdynia

W gdyńskim porcie doszło do pożaru, w wyniku którego spłonął dach płaskiego magazynu składowania, dzierżawionego przez Bałtycki Terminal Zbożowy. W efekcie, obiekt, który stanowił ponad 40 proc. powierzchni magazynowej BTZ, nie nadaje się dziś do użytkowania.

Gorsze wyniki Lotosu

Grupa Lotos osiągnęła w 2019 r. gorsze wyniki niż w roku poprzednim – zysk netto spółki wyniósł 1,15 mld zł, będąc o ponad 27 proc. niższy niż w 2018 r.

Unia wesprze budowę infrastruktury przesyłowej

Ponad 232 mln zł unijnych środków zostanie przyznanych na projekt budowy linii energetycznej Gdańsk Przyjaźń – Żydowo – Słupsk. Realizacja inwestycji umożliwi wyprowadzenie mocy z planowanych lądowych i morskich farm wiatrowych.

Pandemia – samorządy wspierają przedsiębiorców

Władze samorządowe Gdańska, Gdyni i Sopotu uruchomiły działania mające wesprzeć lokalnych przedsiębiorców odczuwających skutki pandemii koronawirusa. Wśród nich znalazły się m.in. umorzenia, zawieszenia oraz odroczenia czynszu w lokalach gminnych, a także możliwość ich spłaty w ratach.

Singapurski fundusz przejął Pomorskie Centrum Logistyczne

GLP – międzynarodowy fundusz z siedzibą w Singapurze – przejął Goodman Group w regionie Europy Środkowo‑Wschodniej. Tym samym został on nowym właścicielem Pomorskiego Centrum Logistycznego.

Lotos sfinalizował projekt EFRA

Gdański koncern naftowy zakończył wart 2,3 mld zł projekt EFRA, którego realizacja rozpoczęła się w 2016 r. W efekcie moce produkcyjne rafinerii Lotosu zwiększyły się o niemal milion ton paliw rocznie. Dzięki inwestycji stała się ona najnowocześniejszym tego typu obiektem w Europie.

300 mln zł straty Gdańska

Pandemia koronawirusa uderzyła w samorządy. Sam Gdańsk szacuje swoje straty z nią związane na 300 mln zł, przez co jest zmuszony do zmniejszenia wydatków tak inwestycyjnych, jak i bieżących.

Komisja Europejska zgodziła się na fuzję

Komisja Europejska udzieliła PKN Orlen bezwarunkowej zgody na przejęcie Grupy Energa, co było jednym z kluczowych warunków do finalizacji tego procesu.

Dobry rok trójmiejskich portów morskich

Zarówno Port Gdańsk, jak i Port Gdynia zwiększyły w 2019 r. wielkość swoich przeładunków w porównaniu z rokiem poprzednim. W gdańskim porcie łączna wielkość przeładunków wyniosła prawie 52,2 mln ton (o 6,4 proc. więcej niż w 2018 r.), natomiast w gdyńskim – 24 mln ton (o 2,1 proc. więcej).

Remontowa buduje czwarty prom dla BC Ferries

Remontowa Shipbuilding rozpoczęła budowę czwartego promu pasażersko‑samochodowego dla kanadyjskiego armatora BC Ferries. Jednostka będzie miała napęd gazowy i zostanie ukończona w 2022 r.

Szersze wejście do Portu Gdynia

Port Gdynia rozpoczyna projekt przebudowy wejścia do portu, które zostanie poszerzone o 40 m, co umożliwi zawijanie do portu większym jednostkom.

Zbudowano kadłub bezzałogowego statku

Gdańska stocznia Aluship Technology zbudowała kadłub bezzałogowego statku Mayflower, który we wrześniu br. ma samodzielnie przepłynąć Atlantyk. To jeden z pierwszych tego typu obiektów na świecie.

Rekordowy rok gdańskiego lotniska

W 2019 r. Port Lotniczy im. Lecha Wałęsy w Gdańsku obsłużył ponad 5 mln pasażerów, co było najlepszym wynikiem w historii. Gdańskie lotnisko odnotowało także rekordową liczbę operacji lotniczych i utrzymało trzecią pozycję wśród wszystkich polskich portów lotniczych.

Nowe połączenia lotnicze

Od kwietnia z gdańskiego portu lotniczego polecimy do Rzeszowa, natomiast od czerwca – do szwedzkiego Skelleftea.

Strategia województwa pomorskiego 2030

Podczas XIX sesji Sejmiku Województwa Pomorskiego debatowano na temat Strategii Rozwoju Województwa Pomorskiego 2030. Jej projekt przedstawił Marszałek Mieczysław Struk. Strategia uwzględnia nowe uwarunkowania globalne, takie jak: starzenie się społeczeństwa, zmiany klimatu oraz cyfryzacja życia, która oznacza poprawę jakości usług, ale jednocześnie także wykluczenie niektórych grup społecznych i terytoriów. Wśród celów strategicznych województwa pomorskiego są: trwałe bezpieczeństwo środowiskowe, energetyczne i zdrowotne. Szczególny nacisk jest zaś położony na stworzenie „odpornej” gospodarki.

1 za: ec.europa.eu

2 za: pekao.com.pl

3 za: businessinsider.com.pl

4 za: stat.gov.pl

5 za: www.rp.pl

6 za: stat.gov.pl

7 za: www.rp.pl

8 w niniejszym podrozdziale wykorzystano informacje pochodzące m.in. z portalów trojmiasto.pl oraz pomorskie.eu