Towary rolno-spożywcze są w relatywnie niewielkim stopniu przedmiotem handlu zagranicznego województwa pomorskiego. Ich udział w eksporcie jest niższy niż przeciętnie w Polsce, w imporcie zaś zbliżony do średniej krajowej. Zestawienie wartości eksportu z prawie dwukrotnie większym importem wskazuje, że Pomorskie charakteryzuje się ujemnym saldem obrotów handlowych z zagranicą, w 2008 r. wynoszącym 311 mln euro. Jest ono w głównej mierze spowodowane niezrównoważeniem obrotów handlowych z krajami spoza UE. Do państw Wspólnoty trafiają bowiem towary o wartości ponad 435,9 mln euro, przy imporcie mniejszym o 25 proc., sięgającym 346,4 mln euro.

Sprzedaż zagraniczną województwa cechuje wysoki poziom koncentracji. Jest ona silnie uzależniona od popytu na rynku europejskim, przede wszystkim niemieckim. Mimo że Niemcy są również głównym partnerem importowym, to w tym zakresie widoczny jest wyższy poziom dywersyfikacji. Na kolejnych pozycjach wśród pięciu głównych importerów uplasowały się bowiem państwa spoza Unii Europejskiej.

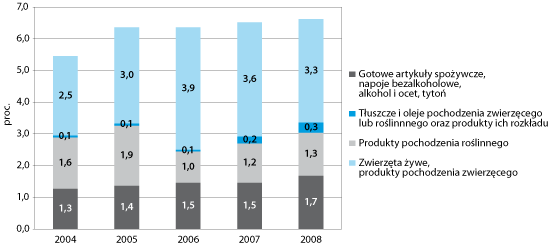

Efektem wstąpienia do Wspólnoty był istotny wzrost obrotów handlowych. W efekcie wzrasta znaczenie produktów rolno-spożywczych w eksporcie województwa ogółem. W 2004 r. towary te stanowiły 5,5 proc. sprzedaży zagranicznej, ale cztery lata później było to już 6,6 proc.

Rysunek 1. Udział grup produktów rolno-spożywczych sprzedawanych za granicą w eksporcie województwa pomorskiego ogółem w latach 2004-2008

Źródło: Opracowanie IBnGR

Obserwowana w latach 2004-2008 dynamika zarówno eksportu, jak i importu dotycząca obecnych państw członkowskich jest wyższa niż dynamika obrotów z państwami spoza UE. Wysoki wzrost eksportu łagodzi coraz większe niezrównoważenie obrotów handlowych województwa z zagranicą. Jednak ze względu na malejące przewagi wynikające z różnic w kosztach pracy utrzymanie obserwowanego trendu jest mało prawdopodobne.

Eksport: koncentracja i specjalizacja

Sprzedaż zagraniczna produktów rolno-spożywczych wytworzonych w województwie pomorskim w 2008 r. wyniosła 492,9 mln euro, czyli 6,6 proc. wartości eksportu. To znacząco mniej niż wynik lidera w tak skonstruowanym rankingu – województwa podlaskiego – u którego udział produkcji rolno-spożywczej w eksporcie przekroczył 32,7 proc., ale jednocześnie ponad dwa razy więcej niż w plasującym się na ostatniej pozycji województwie śląskim. Zestawienie wskaźnika ze średnią ogólnopolską (10 proc.) potwierdza relatywnie niewielkie znaczenie sprzedaży zagranicznej towarów rolno-spożywczych. Jest to efekt struktury gospodarki województwa. Produkty te bowiem odgrywają istotną rolę w sprzedaży zagranicznej regionów takich jak Podlaskie czy Lubelskie, z wysokim udziałem pracujących w rolnictwie wśród pracujących ogółem.

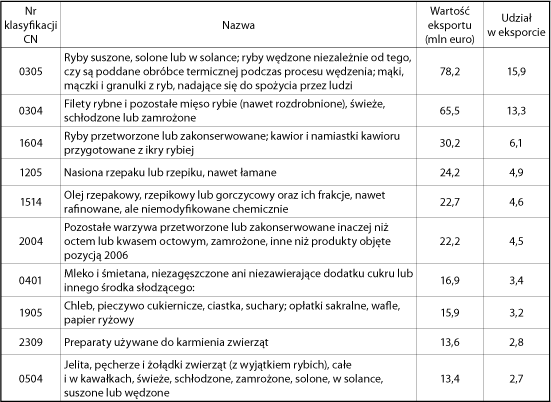

Struktura eksportu kształtowana jest przez nadmorskie położenie regionu. Ponad 35 proc. wartości eksportu produktów rolno-spożywczych przypada na ryby, filety rybne i mączkę rybną.

Tabela 1. Dziesięć najważniejszych produktów rolno-spożywczych eksportowanych z województwa pomorskiego w 2008 r.

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Powyższe produkty decydują również o specjalizacji w handlu zagranicznym produktami rolno-spożywczymi. Biorąc pod uwagę główne towary eksportowe1 w handlu ogólnopolskim, na Pomorskie przypada 25,7 proc. eksportu ryb suszonych, solonych i w solance (CN 0305), 12,1 proc. ryb przetworzonych i konserwowanych (CN 1604) oraz 34,9 proc. filetów rybnych (CN 0304). Ponadto znaczący jest udział Pomorza w eksporcie oleju rzepakowego i rzepikowego (CN 1514, 14,5 proc. eksportu ogólnopolskiego) oraz mleka i śmietany (CN 0401, 11,2 proc.).

Sprzedaż zagraniczną województwa cechuje wysoki poziom koncentracji. Głównym partnerem eksportowym i importowym są Niemcy, jednak w tym drugim zakresie widoczny jest wyższy niż w eksporcie poziom dywersyfikacji.

Cechą charakterystyczną eksportu jest wysoki poziom koncentracji. Ponad 88 proc. eksportu towarów rolno-spożywczych trafia do krajów Unii Europejskiej. To o 8 pkt. proc. mniej niż przeciętnie w Polsce. Głównymi odbiorcami pomorskich produktów rolnych są Niemcy (32,2 proc.) sprowadzający głównie ryby suszone, solone, wędzone oraz mączkę rybną2, Czechy (7,3 proc.), Wielka Brytania (7,0 proc.), Francja (5,4 proc.) oraz Niderlandy (4,7 proc.). Spośród państw spoza UE największym importerem pomorskiej żywności jest Ukraina, zajmująca 12. pozycję pod względem wysokości sprzedaży zagranicznej; trafia tam 2,4 proc. pomorskiego eksportu.

Import: geograficzne rozproszenie

Wartość produktów rolno-spożywczych, które w 2008 r. trafiły na pomorski rynek z zagranicy, sięgnęła 803,9 mln zł, stanowiąc około 8 proc. importu ogółem. Pod względem wartości sprowadzonych z zagranicy produktów na pierwszym miejscu plasują się filety rybne (CN 0304, 11,8 proc. importu rolno-spożywczego), ryby świeże (CN 0302, 11,3 proc.) oraz wykorzystywane w przemyśle paszowym makuchy (9,3 proc.).

Również w zakresie importu głównym partnerem handlowym województwa są Niemcy. W 2008 r. import ten stanowił 14 proc. wszystkich towarów rolno-spożywczych sprowadzonych z zagranicy. Była to głównie pszenica oraz mieszanki żyta z pszenicą3. Niewiele mniejszy udział ma eksport z Norwegii (11,0 proc.) oraz Argentyny (10,1 proc. – makuchy i kukurydza). Na czwartej i piątej pozycji znalazły się Chiny (jelita, pęcherze i żołądki zwierząt) oraz Wietnam (filety rybne, CN 0304), na które przypadło odpowiednio 9,4 oraz 7,5 proc. importu. W największym stopniu od importu uzależnione są zatem przemysł przetwórczy (przetwórstwo ryb), paszowy oraz wędliniarski.

Dynamika handlu zagranicznego

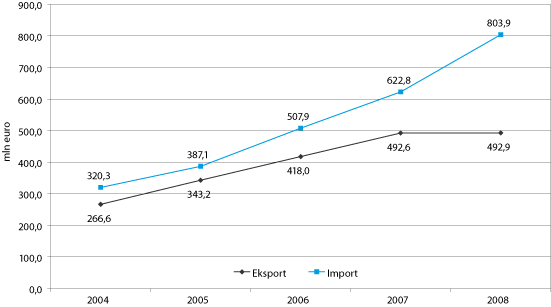

Akcesja do Unii Europejskiej zdynamizowała obroty handlu zagranicznego towarami rolno-spożywczymi województwa pomorskiego. W latach 2004-2008 sprzedaż na rynki krajów tworzących obecnie Wspólnotę wzrosła ponaddwukrotnie (o 126 proc.)4, przy dynamice importu 262,1 proc. Wzrosło również saldo w obrotach handlowych z 60,9 do 89,6 mln euro.

Tabela 2. Obroty handlowe towarami rolno-spożywczymi województwa pomorskiego z krajami UE-27 w latach 2004 i 2008 (w mln euro)

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Rysunek 2. Obroty handlowe towarami rolno-spożywczymi województwa pomorskiego z zagranicą w latach 2004-2008 (w mln euro)

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Dynamika obrotów handlowych ogółem w latach 2004-2008 była nieznacznie niższa. Odnotowano bowiem wzrost eksportu o 84,9 proc. oraz importu o 151,0 proc. Zmiany te jednak prowadziły do prawie sześciokrotnego wzrostu deficytu w bilansie handlowym województwa z 53,7 mln euro w 2004 r. do 311,0 mln euro cztery lata później.