Koniunktura gospodarcza

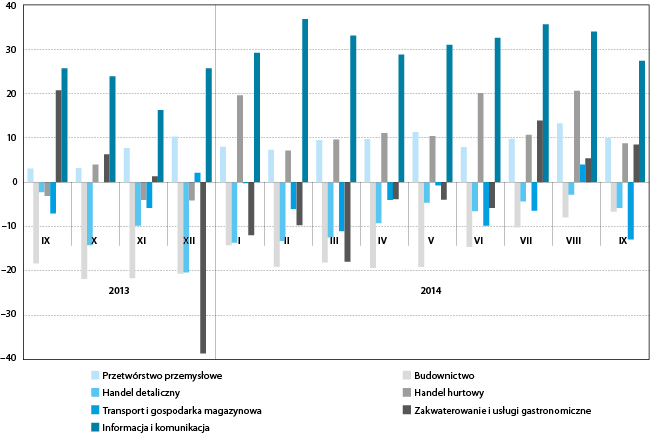

We wrześniu 2014 r. oceny koniunktury gospodarczej w województwie pomorskim, w poszczególnych sektorach, mocno się różniły. W czterech spośród siedmiu analizowanych branż, liczba przedsiębiorców dobrze oceniających warunki gospodarowania przeważała nad liczbą opinii negatywnych. Najlepsze noty cechowały sektor informacji i komunikacji, w którym wartość wskaźnika ogólnej sytuacji przedsiębiorstwa w listopadzie sięgnęła +27,4 pkt. Dodatnie oceny odnotowały także: przetwórstwo przemysłowe (+10,0 pkt.), handel hurtowy (+8,8 pkt.) oraz zakwaterowanie i usługi gastronomiczne (+8,5 pkt.). Na przeciwnym biegunie uplasowały się: transport, gospodarka magazynowa z wartością omawianego indeksu sięgającą –12,9 pkt., budownictwo (–6,6 pkt.) oraz handel detaliczny (–5,8 pkt.).

Rysunek 1. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w okresie od września 2013 do września 2014

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: Opracowanie IBnGR na podstawie danych GUS

Więcej optymizmu niesie ze sobą analiza zmian wskaźników ogólnej sytuacji przedsiębiorstw w czasie. Dla czterech spośród siedmiu analizowanych branż odnotowano poprawę, biorąc za punkt odniesienia sytuację sprzed roku (wrzesień 2013 r.). O progresie można mówić zwłaszcza w odniesieniu do handlu hurtowego, gdzie wskaźnik bieżącej ogólnej sytuacji przedsiębiorstwa wzrósł w ujęciu rocznym o 11,9 pkt. oraz w odniesieniu do budownictwa (zmiana +11,7 pkt). Regres odnotowano natomiast w zakwaterowaniu i usługach gastronomicznych (–12,2 pkt.) oraz w mniejszym stopniu w transporcie i gospodarce magazynowej (–5,9 pkt.) i handlu detalicznym (–3,6 pkt.).

Wśród siedmiu analizowanych sektorów – cztery wyróżniały się ponadprzeciętnymi, w stosunku do innych województw, ocenami koniunktury gospodarczej. Pod tym względem szczególnie wyróżniało się przetwórstwo przemysłowe, gdzie różnica indeksu wojewódzkiego i ogólnopolskiego sięgnęła +9,1 pkt. W rezultacie województwo pomorskie uplasowało się na trzecim miejscu w rankingu regionów. W zdecydowanie gorszej sytuacji niż przeciętnie w kraju znaleźli się natomiast reprezentanci transportu i gospodarki magazynowej oraz handlu detalicznego. Tu indeks bieżącej ogólnej sytuacji przedsiębiorstwa osiągnął wartość odpowiednio o 14,7 pkt. (transport) oraz 6,6 pkt. (handel detaliczny) niższą od odpowiedników ogólnopolskich, zaś województwo zajęło czternastą i dziewiątą pozycję wśród polskich regionów.

Zachowanie indeksu przewidywanej ogólnej sytuacji przedsiębiorstwa budzi umiarkowany optymizm. Tylko w dwóch spośród analizowanych rodzajów działalności przeważają nastroje negatywne. Jednym z nich jest zakwaterowanie i usługi gastronomiczne, gdzie wskaźnik wyprzedzający osiąga –33,0 pkt. Drugim jest natomiast handel detaliczny z wartością omawianego indeksu na poziomie –9,0 pkt. W perspektywie trzech miesięcy o niezłych nastrojach można mówić w odniesieniu do handlu hurtowego oraz przetwórstwa przemysłowego.

Działalność przedsiębiorstw

W końcu III kwartału 2014 r. liczba podmiotów gospodarki narodowej wynosiła 274,8 tys. W stosunku do końca II kwartału dynamika kształtowała się na poziomie 0,3 proc., a w odniesieniu do końca II kwartału 2013 r. – 1,5 proc. Zaobserwowane zmiany, choć wpisywały się ciągle w tendencję wzrostową obserwowaną od początku 2013 r., były nieznaczne. Rok wcześniej przyrost liczby podmiotów gospodarczych, zarówno w ujęciu kwartalnym, jak i rocznym, był wyraźnie wyższy (odpowiednio o 0,8 i 3,1 proc.). Jak już wielokrotnie wskazywano, trudno o jednoznaczną interpretację obserwowanego zjawiska. Najbardziej oczywiste wytłumaczenie zakłada realny wzrost przedsiębiorczości. Obserwowane zmiany nie naśladują jednak fluktuacji wyników działalności przedsiębiorstw czy wahań stanu rynku pracy. Należy więc przyjąć, że wzrost liczby podmiotów gospodarki narodowej po części jest efektem samozatrudnienia. Ta forma regulacji relacji z pracownikami jest szczególnie korzystna dla przedsiębiorców, gdyż umożliwia daleko idące uelastycznienie zatrudnienia, ograniczenie kosztów i uproszczenie zarządzania kadrami. Jednocześnie samozatrudnienie dla pracowników może stanowić alternatywę dla utraty pracy. Ceną jest jednak utrata podstawowych praw pracowniczych, gwarantowanych kodeksem pracy.

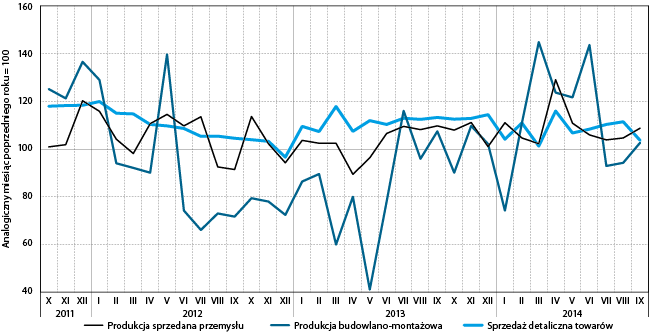

Rysunek 2. Dynamika produkcji sprzedanej, budowlano‑montażowej i sprzedaży detalicznej w województwie pomorskim w okresie od października 2011 do września 2014

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

Wyniki działalności przedsiębiorstw mierzone dynamiką produkcji sprzedanej przemysłu, produkcji budowlano‑montażowej oraz sprzedaży detalicznej w odniesieniu do września 2013 r. należy ocenić pozytywnie, gdyż we wszystkich trzech wypadkach odnotowano wzrost. Jednocześnie należy podkreślić, że dynamika była niższa niż w poprzednim kwartale.

Produkcja sprzedana przemysłu cechowała się rosnącą dynamiką w całym kwartale, dzięki czemu udało się odwrócić niekorzystny trend, jaki zarysował się kwartał wcześniej. Miał on, co prawda, po części charakter statystyczny i wynikał z niskiej dynamiki w drugim kwartale 2013 r. Wyniki z września 2014 r. były wyraźnie dodatnie i nie odbiegały od notowanych w drugiej połowie 2013 r. i na początku 2014 r. Na tej podstawie można stwierdzić, że sytuacja przemysłu w analizowanym okresie była względnie dobra.

W przypadku produkcji budowlano‑montażowej początkowo miał miejsce drastyczny spadek dynamiki. Był on jednak raczej nieunikniony i brał się ze znacznej poprawy sytuacji tego sektora, jaka nastąpiła w III kwartale 2013 r. Odniesienie wolumenu produkcji sprzedanej w III kwartale tego roku, w stosunku do sytuacji sprzed roku, wskazuje na stabilizację (interpretacja optymistyczna) czy też stagnację (interpretacja pesymistyczna).

Dynamika sprzedaży detalicznej wyraźnie osłabła we wrześniu 2014 r., choć nadal była dodatnia. Takie spadki notowano już w ostatnich kilku latach, choć były epizodyczne. Czy i tym razem tak będzie – czas pokaże, choć warto zwrócić uwagę, że zmienność dynamiki sprzedaży detalicznej w 2014 r. jest wyraźnie wyższa niż rok wcześniej.

Handel zagraniczny

W sierpniu 2014 r.¹ wartość eksportu wyniosła 827,3 mln euro, zaś importu 1109,4 mln euro. W stosunku do lipca 2014 r. wartość eksportu wzrosła o 2 proc., a importu o 3 proc. W stosunku do sierpnia roku poprzedniego odnotowano 6-proc. spadek wartości eksportu i 1-proc. wzrost wartości importu. Saldo wymiany handlowej województwa pomorskiego z zagranicą pozostawało nadal ujemne i wyniosło –282,2 mln euro.

W sierpniu 2014 r. najwyższy udział w strukturze geograficznej importu miały kraje byłego ZSRR. Ich udział względem zeszłego roku wzrósł o ponad 10 pkt. proc. W przypadku pozostałych krajów pochodzenia importu zanotowano stabilizację udziału (kraje UE na poziomie 20,7 proc.) oraz kilkupunktowy spadek (do 22,4 proc. w przypadku pozostałych krajów i 14,2 proc. w przypadku krajów kapitalistycznych). Udział krajów Europy Środkowo‑Wschodniej nie zmienił się².

W sierpniu 2014 r. w strukturze geograficznej eksportu z województwa pomorskiego dominowały kraje Unii Europejskiej, których udział wzrósł o prawie 20 pkt. proc., do poziomu 62,5 proc. W przypadku pozostałych partnerów – krajów przeznaczenia eksportu z województwa pomorskiego – zanotowano spadki udziału. I tak, udział krajów kapitalistycznych wyniósł 16,9 proc. (spadek o ponad 5 pkt. proc.), pozostałych krajów 14,6 proc. (spadek o 10 pkt. proc.) i krajów byłego ZSRR 5,6 proc. (spadek o prawie 3 pkt. proc.). Udział krajów Europy Środkowo‑Wschodniej w eksporcie nie uległ istotnej zmianie i wyniósł 0,5 proc.

Rynek pracy i wynagrodzenia

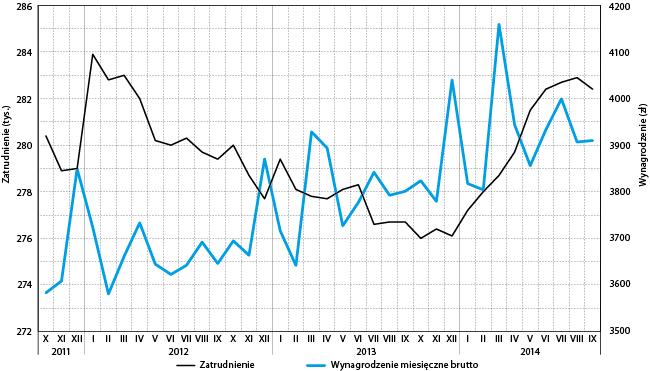

W III kwartale 2014 r. zatrudnienie w sektorze przedsiębiorstw rosło jedynie w lipcu i sierpniu, osiągając w tym miesiącu wartość 282,9 tys. We wrześniu nastąpił natomiast spadek do poziomu 282,4 tys., co oznaczało powrót do stanu z końca czerwca br. Natomiast w porównaniu do końca września 2013 r. nadal zaznaczał się wyraźny wzrost na poziomie 2,1 proc. Spadek odnotowany we wrześniu nie miał charakteru precedensowego. Zdarzał się on również w poprzednich latach, co nie oznaczało zapoczątkowania negatywnej tendencji. Bieżący rok jest jednak o tyle inny, że od jego początku wzrost zatrudnienia był stały i intensywny. Być może kończą się zatem możliwości dalszego zwiększania zatrudnienia.

We wrześniu 2014 r. przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw wyniosło 3910 zł. Było minimalnie niższe niż w czerwcu, natomiast, w porównaniu do czerwca 2013 r., wynagrodzenia wzrosły o 2,9 proc. Wzrost był realny, bo inflacja kształtowała się na poziomie bliskim zera. Nie mniej jego dynamika dość wyraźnie osłabła.

Rysunek 3. Wielkość zatrudnienia i poziom przeciętnego miesięcznego wynagrodzenia brutto w sektorze przedsiębiorstw w województwie pomorskim w okresie od października 2011 do września 2014

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

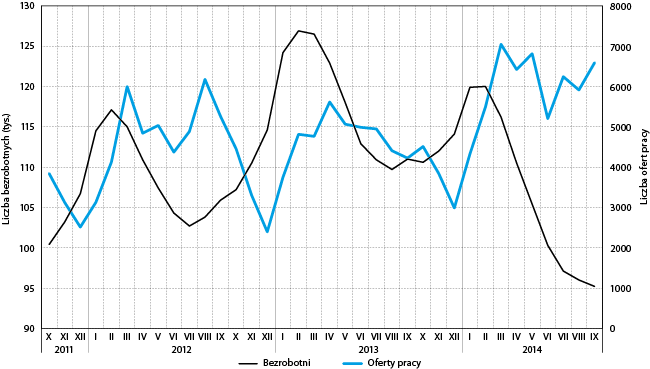

W III kwartale 2014 r. liczba bezrobotnych znacznie spadła. W końcu września wynosiła ona 95,2 tys. osób. Stopa bezrobocia kształtowała się na poziomie 11,2 proc. W stosunku do końca czerwca 2014 r. liczba bezrobotnych spadła o 5,1 proc. (a stopa bezrobocia o 0,5 pkt. proc.). Spadek nie był już tak duży jak w poprzednim kwartale, co po części wynika z sezonowej zmienności popytu na pracę, który właśnie zaczął słabnąć. Nie mniej należy wyraźnie zaznaczyć, że zanotowana we wrześniu liczba zarejestrowanych bezrobotnych była najniższa od listopada 2009 r. Spadek bezrobocia był także bardzo wyraźny w ujęciu rocznym. Otóż w stosunku do końca września 2013 r. liczba bezrobotnych spadła aż o 14,2 proc. Tak dużego spadku również nie odnotowano w ciągu kilku ostatnich lat.

Stosunkowo niewielki spadek bezrobocia w ujęciu kwartalnym nie spowodował istotnych zmian we wszystkich trzech analizowanych kategoriach bezrobotnych: w wieku do 25 lat, w wieku 50 lat i więcej oraz bezrobotnych długotrwale. Nie zmieniła się liczba bezrobotnych w pierwszej grupie, w pozostałych dwóch kategoriach odnotowano natomiast spadki rzędu 5 proc. Brak zmian liczby bezrobotnych w wieku do 25 lat, przy jednoczesnym spadku bezrobocia ogółem, wiązać należy ze wzmożonym napływem absolwentów oraz innych młodych pracowników, w następstwie zakończenia sezonu turystycznego i wywołanego tym zakończeniem spadku popytu na pracę.

W ujęciu rocznym najgłębsza redukcja (23 proc.) dotyczyła bezrobotnych w wieku do 25 lat, ubyło także bezrobotnych w wieku 50 lat i więcej (o 8 proc.). Przybyło natomiast (o 2 proc.) długotrwale bezrobotnych. Roczny wzrost liczby bezrobotnych w tej grupie to efekt generalnie trudnej sytuacji na rynku pracy, jaka ma miejsce od 2009 r. Duża liczba osób, która po tym okresie straciła pracę nie może jej znaleźć do chwili obecnej. Część zainteresowana jest jedynie formalnym statusem bezrobotnego i wynikającymi z niego korzyściami.

Rysunek 4. Liczba bezrobotnych i ofert pracy zgłoszonych do urzędów pracy w województwie pomorskim w okresie od października 2011 do września 2014

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

We wrześniu 2014 r. do urzędów pracy napłynęło 6,6 tys. ofert zatrudnienia. Było to o 56 proc. więcej niż przed rokiem, co wskazuje, że nastąpił wzrost popytu na pracę nie tylko o charakterze sezonowym. Dane z poszczególnych miesięcy 2014 r. wyraźnie wskazują, że popyt jest większy niż przed rokiem. Biorąc jednak pod uwagę zmienność sezonową, kolejnego wyraźnego wzrostu liczby ofert pracy zgłaszanych do PUP należy spodziewać się w marcu przyszłego roku.

Ważniejsze wydarzenia

Wysłuchania publiczne w sprawie wyłonienia Inteligentnych Specjalizacji Pomorza

W zakończonym w lipcu br. I etapie Konkursu na wybór Inteligentnych Specjalizacji Pomorza zgłoszonych zostało 28 propozycji specjalizacji. 18 września 2014 roku odbyły się wysłuchania publiczne, podczas których Partnerstwa zgłaszające specjalizacje prezentowały swoje propozycje. Spotkanie było okazją nie tylko do zaprezentowania postulowanych regionalnych specjalizacji, ale także dyskusji nad potencjałem poszczególnych propozycji oraz ewentualnymi synergicznymi połączeniami między nimi. Wystąpienia publiczne zgromadziły 200 uczestników zainteresowanych procesem wyboru inteligentnych specjalizacji na Pomorzu.

Po modernizacji linii pociągiem do Warszawy w niespełna 3 godziny

Według informacji biura prasowego Polskich Linii Kolejowych jeszcze w tym roku, od grudnia, pociągi pokonają ponad 330 km trasy z Gdyni do Warszawy w czasie 2 godzin i 58 minut. Składy przyspieszą najpierw do prędkości 160 km na godzinę, a miejscami, docelowo mają jeździć z prędkością do 200 km na godzinę. Modernizacja torów wymagała zamontowania około 1,5 miliona podkładów. Ostatnie roboty, na około 15-kilometrowym odcinku, prowadzone są w okolicach Malborka i Iławy oraz na stacji Gdańsk Wrzeszcz. Na pozostałych odcinkach trasy pociągi jeżdżą po dwóch nowych torach z prędkością do 160 km na godzinę. Na trasie linii wyremontowano dworce, a wejścia na perony dostosowano do potrzeb osób niepełnosprawnych. Przystanki, stacje i przejścia podziemne zostaną objęte monitoringiem. Na trasie wzrośnie poziom bezpieczeństwa. Linia zostanie wyposażona w europejski system sterowania ruchem kolejowym – ERTMS. Bezpieczniej będzie też na przejazdach kolejowych. W ich miejsce powstanie około 100 nowych, bezpiecznych dwupoziomowych skrzyżowań. Kończąca się modernizacja zbiega się w czasie z wprowadzeniem pociągów Pendolino. Urząd Transportu Kolejowego wydał zgodę na ich dopuszczenie do eksploatacji. Pojawią się w nowym rozkładzie jazdy, który ma wejść w życie 14 grudnia.

Linia Kolejowa 226 do modernizacji

PKP Polskie Linie Kolejowe podpisały dwie umowy na remont linii kolejowej z Pruszcza Gdańskiego do Portu Północnego. Jedna, parafowana z konsorcjum firm Dragados, Vias y Construcciones i Electren za 312,51 mln zł brutto, obejmuje prace budowlane, a druga dotyczy projektów i wykonania urządzeń sterowania ruchem kolejowym i telekomunikacji kolejowej. Te prace wykonają Krakowskie Zakłady Automatyki za 82 mln zł brutto. W ramach inwestycji powstanie ponad 30 km nowych torów, 5 nowych wiaduktów i mostów. Do tego dojdą 42 nowe rozjazdy. Modernizacja linii kolejowej jest uzupełnieniem planów inwestycyjnych Portu Gdańsk, zakładających rozwój baz przeładunkowych, terminali kontenerowych i powstanie nowoczesnego centrum dystrybucyjno‑logistycznego. Po remoncie linią będzie mogło jeździć 180 par pociągów na dobę, dziś jest to najwyżej 30 par. PKP PLK przygotowują kolejne inwestycje, które podwyższą jakość infrastruktury kolejowej prowadzącej do portów morskich.

Kolejne zamówienia na promy dla Remontowej Shipbuilding

Kontrakt dotyczy budowy trzech promów o długości 145 m każdy, mogących przewieźć 145 samochodów i 600 pasażerów. Zamawiającym jest BC Ferries – kanadyjski armator promowy, będący największym tego typu przewoźnikiem promowym w Ameryce Północnej i drugim na świecie. Dostawy jednostek rozpoczną się sierpniu 2016 r. a zakończą w lutym 2017. Konkurencja była silna. Remontowej Shipbuilding udało się pokonać cztery stocznie z Kanady, Niemiec, Norwegii i Turcji.

Dobre wyniki trójmiejskich portów

Wg portalu Morza i Oceany, w pierwszej połowie 2014 roku terminal BCT w Gdyni odnotował 25 proc. wzrost przeładunków w stosunku do analogicznego okresu roku poprzedniego. Od stycznia do czerwca tego roku przeładowano 233 486 TEU, podczas gdy w I półroczu 2013 roku było to 186 788 TEU. Świetnie radzi sobie też gdański terminal głębokowodny DCT. W pierwszej połowie roku przeładował 610 tysięcy TEU. Jest to o niemal 40 tysięcy TEU więcej niż w porównywalnym okresie w 2013 roku. Również Zarząd Morskiego Portu Gdańsk S.A. podsumował pierwszą połowę roku pod względem przeładunków. Okazało się, że było ich o 10 proc. więcej niż w analogicznym okresie w ubiegłym roku. Tym razem przeładowano 15,4 miliona ton. Przez gdański port przewija się coraz więcej drobnicy, co jest głównie zasługą wspomnianego już DCT. Po sześciu miesiącach zajmuje ona pierwszą pozycję ex aequo z paliwami płynnymi – po 5,6 miliona ton. Na kolejnych miejscach znalazły się obroty węglem i innymi ładunkami masowymi (po 1,7 miliona ton). Jednak w obsłudze węgla – w stosunku do roku 2013 – gdański port odnotował 37 proc. spadku. Ale za to aż 55 proc. wzrost nastąpił w imporcie kruszyw. Znacznie więcej – o około 60 proc. – przeładowano w Gdańsku zbóż.

Za dwa lata nowe nabrzeże w DCT

Spółka N.V. Besix zaprojektuje i wybuduje nowe głębokowodne nabrzeże w DCT Gdańsk. Firma wygrała przetarg. Jej oferta jest warta około 89 mln euro. Nowe nabrzeże w DCT Gdańsk będzie miało długość 650 m. Zostanie wyposażone w 5 suwnic STS, a także 16 suwnic typu RTG i dodatkowy sprzęt do obsługi operacji na placu składowym. To wszystko zwiększy zdolność przeładunkową terminalu do 3 mln TEU.

Dalekomorski Port Rybacki przyjął pierwsze statki

Inwestycja położona jest przy nabrzeżu WOC I w gdańskim porcie. Składa się na nią chłodnia przeładunkowo‑składowa o powierzchni ok. 8,5 tys. m kw. mogąca jednorazowo pomieścić ponad 18 tys. palet i nawet do 30 tys. ton mrożonych ryb i owoców morza. W budynku znajdują się też biura inwestora – Północnoatlantyckiej Organizacji Producentów (PAOP). Planowane jest ustanowienie tu punktu granicznej kontroli weterynaryjnej oraz uzyskanie zezwoleń i certyfikacji na import produktów z Unii Europejskiej i krajów trzecich. Północnoatlantycka Organizacja Producentów została utworzona w 2003 roku w Warszawie. Zrzesza polskie firmy połowów dalekomorskich Atlantex i Arctic Navigations. Połowy prowadzone są na północnym Atlantyku w ramach przydzielonych Polsce limitów połowowych.

Dobre wyniki w ruchu cargo na gdańskim lotnisku

Port Lotniczy Gdańsk im. Lecha Wałęsy podsumował pierwsze pół roku działalności w odniesieniu do przewozów towarowych. Okazuje się, że po sześciu miesiącach roku gdańskie lotnisko obsłużyło już ponad 2,8 tys. ton ładunków, co oznacza wzrost o 26,4 proc. w stosunku do pierwszego półrocza roku ubiegłego. Było to możliwe między innymi dzięki przewoźnikom kurierskim. W Gdańsku nie tylko pojawił się ze stałym połączeniem nowy operator – firma Fedex, ale również od dawna operujący DHL, wraz z rozwojem bazy, zmienił swój samolot na dużo większą jednostkę. Z Gdańska w ruchu cargo samoloty latają 5 razy tygodniowo do każdego z lotnisk: Lipska (DHL), Liege (TNT), Berlina (FEDEX). Rozwój przewozów cargo sprzyja dywersyfikacji usług, a co za tym idzie stabilności rozwoju portu lotniczego. Towarzyszy mu nie tylko wzrost liczby przewożonych pasażerów, ale także coraz większa liczba prywatnych samolotów korzystających z lotniska.

Unijne pieniądze na infrastrukturę wodno‑kanalizacyjną pomorskich wsi

Marszałkowie Mieczysław Struk i Wiesław Byczkowski podpisali umowy z ponad 30 gminami na dofinansowanie realizacji projektów. Chodzi o wodno‑ściekowe przedsięwzięcia w ramach działania „Podstawowe usługi dla gospodarki i ludności wiejskiej”, objętego Programem Rozwoju Obszarów Wiejskich na lata 2007–2013. Podpisanie umów jest efektem rozstrzygnięcia przez Zarząd Województwa Pomorskiego konkursu na realizację tego typu projektów w ramach PROW. Wartość umów opiewa na prawie 67 milionów złotych, z czego unijne dofinansowanie to ponad 26 mln złotych. Dotychczas w województwie pomorskim, w ramach PROW 2007–2013 zawarto 174 umowy na realizację projektów z zakresu infrastruktury wodno‑kanalizacyjnej na obszarach wiejskich na prawie 213 mln złotych unijnego wsparcia.

Są środki na zagospodarowanie złoża B8 na Bałtyku

Wsparcie na zagospodarowanie złoża otrzyma Grupa Lotos. Polskie Inwestycje Rozwojowe zapewnią finansowanie w kwocie 430 milionów złotych, z kolei Bank Pekao S.A. i Bank Gospodarstwa Krajowego wyłożą 660 mln złotych. Umowy pod koniec sierpnia podpisała spółka córka gdańskiej firmy – Lotos Petrobaltic. Zajmuje się ona poszukiwaniem i wydobyciem ropy i gazu. Projekt poszukiwawczy na bałtyckim złożu B8 jest wart prawie 2 miliardy złotych.

Sunreef Yachts w Monaco, Włoszech i USA

Firma wystawi na targach Monaco Yacht Show swój najnowszy projekt – dwukadłubowy megajacht Sunreef 156 z serii ULTIMATE, a także wybrane jednostki wprowadzone na rynek w ubiegłym roku. ULTIMATE to linia luksusowych, szybkich katamaranów. Są do tego bardzo nowoczesne i przyjazne środowisku. Sunreef 156 ULTIMATE wyróżnia się m.in. trzema niezależnymi częściami na głównym pokładzie, wielkim salonem (255 m) z jadalnią, dwupoziomowym tarasem, jak i 65-metrową kabiną armatorską wyposażoną w garderobę i przestronną łazienkę. Jest to do tego jednostka elegancka i innowacyjna. Ponadto stocznia sprzedała odbiorcom we Włoszech i USA trzy jednostki katamaranu żaglowego Sunreef 74 jeszcze przed oficjalną prezentacją jednostki. Jest ona przestronna i łatwa w żegludze. Do tego ma duży zasięg. Twórcy postawili na komfort, zaawansowaną technologię i luksus.

Największa w kraju farma fotowoltaiczna powstała w Gdańsku

Farma wybudowana została przez grupę kapitałową Energa. Inwestycja powstała na granicy Gdańska i Przejazdowa. Jest największą farmą fotowoltaiczną w Polsce. Tworzy ją 6292 paneli o łącznej mocy 1,636 MW. Farma zajmuje 25 tysięcy m2 – czyli jest większa niż trzy pełnowymiarowe boiska piłkarskie. Według wstępnych szacunków instalacja będzie produkować około 1,5 GWh energii rocznie, co jest równoważne zapotrzebowaniu około 720 gospodarstw domowych. Inwestycja kosztowała prawie 9,5 mln zł. Energa planuje także budowę elektrowni fotowoltaicznej w województwie kujawsko‑pomorskim o mocy około 4 MW.

Ponad 200 nowych miejsc pracy w Gdańsku

Miejsca pracy powstaną w firmie Call Center Inter Galactica. Na początku lipca otworzyła ona oddział w biurowcu Neptun w Gdańsku Wrzeszczu. CCIG zajmuje się outsourcingiem usług contact center. Obecnie posiada siedem lokalizacji w pięciu miastach Polski. Obsługuje 54 klientów z 17 branż. Firma zatrudnia 3500 wykwalifikowanych konsultantów oraz 200 managerów. CCIG opiera swą działalność na trzech współzależnych zasobach – kreatywnych ludziach, elastycznych procesach i technologiach, które łączą tradycję z nowoczesnością. Firma zapowiada, że chętnie zatrudni studentów i zaoferuje im elastyczny czas pracy.

SMT Software zwiększa zatrudnienie

Wrocławska firma otwiera oddział w Trójmieście. W najbliższym czasie chce zatrudnić 100 osób. Poszukiwani są zarówno doświadczeni specjaliści IT, jak i studenci ostatnich lat studiów. Zatrudnienie w firmie znajdą testerzy oprogramowania oraz programiści. Jak informuje firma – kandydaci, którzy dołączą do zespołu będą mogli liczyć na pracę dla najbardziej znanych marek przy międzynarodowych projektach. SMT realizowało projekty dla: Microsoft, Deloitte, Xtb, Sage, Telecom Slovenije, Viessmann czy Credit Suisse oraz innych firm z takich branż, jak: bankowość, ubezpieczenia, leasing, transport, przemysł, telekomunikacja i rozrywka. Poza ośmioma oddziałami w Polsce firma posiada również swoje przedstawicielstwa w Wielkiej Brytanii, Holandii i Niemczech, skąd również obsługuje klientów w Austrii i Szwajcarii. Otwarcie trójmiejskiego oddziału jest ściśle powiązane z planami wejścia na rynek skandynawski.

Energa i Intel razem w Internecie Rzeczy

Obie firmy zawarły porozumienie o współpracy na rzecz inteligentnych rozwiązań w energetyce. Z jednej strony chodzi o poprawę jakości infrastruktury i dostarczanych usług, a z drugiej o realizację projektów w zakresie Internetu Rzeczy – wymiany informacji między urządzeniami (np. między sprzętem gospodarstwa domowego) za pośrednictwem sieci. Grupa będzie się angażować w prace badawczo‑rozwojowe z obszaru zarządzania energią, wzrostu efektywności w wykorzystaniu energii oraz stałej poprawy jakości sieci. Intel zapewni wsparcie oraz unikatowy know‑how dotyczący systemów funkcjonujących w środowisku Internetu Rzeczy dla sektora energetycznego.

Epam Systems w OBC. Będzie zatrudniać

Firma otworzyła biuro w Olivia Business Centre w Gdańsku. Już zatrudnia 100 osób – specjalistów ICT. Docelowo chce pozyskać pół tysiąca pracowników. Na razie są to głównie programiści, liderzy zespołów, testerzy i analitycy. Rekrutacja pozostałych osób zakończy się w ciągu trzech lat. Poziom kompetencji dotychczasowych zatrudnionych jest wysoko oceniany przez kierownictwo firmy. Jedna z grup rozpoczęła współpracę z amerykańskim partnerem tworzącym rozwiązania dla branży finansowej. Firma oferuje pracownikom udział w międzynarodowych projektach, a także pomoc w rozwoju, np. przez planowanie ścieżki kariery i szkolenia.

Meritum Bank z Gdańska w trakcie kupna przez Alior Bank

Alior Bank złożył ofertę nabycia wszystkich akcji spółki Meritum Bank ICB SA z siedzibą w Gdańsku od funduszu Innova Capital i Europejskiego Banku Odbudowy i Rozwoju. Pozwoli to na objęcie w sumie ponad 73 proc. akcji Meritum Banku. Ta transakcja to jeden z etapów realizacji strategii Alior Banku, który poprzez przejęcia innych podmiotów dąży do zwiększenia skali swojej działalności i udziału w rynku.

Bezpłatny Internet LTE z dronów

Usługę dostarczyła turystom trójmiejska firma Yoberi. Jej ultralekkie mini sterowce, wyposażone w modemy, kursowały nad nadmorskimi kurortami. W zasięgu jednego drona znajdował się obszar o średnicy około kilometra. Jednocześnie z tak oferowanego Internetu dziennie korzystało około 400 osób. Sterowce, posiadające własny napęd, powstały w Pomorskim Parku Naukowo‑Technologicznym. Tam pracuje dział technologiczny Yoberi.

Ruszy wydobycie bursztynu na gdańskich Stogach

Przetarg na rozpoznanie i wydobywanie złóż bursztynu położonych na gdańskich Stogach wygrało konsorcjum „Bursztyn. Skarb Gdańska”. W skład konsorcjum wchodzą firmy Golden Amber i Jantar Krzysztof Twardowski. Mają wieloletnie doświadczenie w poszukiwaniu złóż bursztynu. Zakończone w sierpniu rokowania to kolejne działanie Prezydenta Miasta Gdańska na rzecz uruchomienia rodzimych zasobów bursztynu w sytuacji deficytu i wysokich cen surowca na polskim rynku. 31 lipca w Parczewie starosta parczewski, prezydent Gdańska i organizacje bursztynnicze podpisały list intencyjny w sprawie wykorzystania złóż bursztynu w województwie lubelskim.

Prawie 200 wystawców na Ambermart

Na 15. Międzynarodowych Targach Bursztynu, które odbyły się pod koniec sierpnia br. w Gdańsku – oprócz krajowych – pojawiło się prawie 50-ciu wystawców z zagranicy. Były to firmy m.in.: z Kanady, Litwy, Łotwy, Niemiec, Ukrainy, USA, Wielkiej Brytanii i Włoch. Przyjechali producenci i projektanci biżuterii z bursztynu bałtyckiego i dostawcy kolorowych kamieni jubilerskich. Na targach można było podziwiać srebrną i złotą biżuterię z bursztynem, przedmioty dekoracyjne i upominki z bursztynu, lampy witrażowe. Odbyły się też pokazy mody w połączeniu z bursztynową biżuterią. Finałem Targów było Święto Ulicy Mariackiej w Gdańsku. Targom patronowali: pomorski marszałek Mieczysław Struk i prezydent Gdańska Paweł Adamowicz. W pierwszym dniu targów podpisano równie list intencyjny o współpracy czterech stowarzyszeń z Polski, Ukrainy, Litwy i Rosji. Jej celem ma być stworzenie silnej marki bałtyckiego bursztynu. Polską stronę reprezentowały Krajowa Izba Gospodarcza Bursztynu oraz Międzynarodowe Stowarzyszenie Bursztynników.

Krajowe finały Creative Business Cup w Starterze

W Gdańskim Inkubatorze Przedsiębiorczości, w dniu 11 lipca br., odbył się drugi finał imprezy. Zwyciężyła gdyńska firma CTAdventure i jej edukacyjna gra komputerowa „Professor Why”. Gra wykorzystuje koncepcję rozszerzonej rzeczywistości do bezpiecznych eksperymentów chemicznych. Teraz CTAdventure pojedzie na światowy finał konkursu do Kopenhagi. Creative Business Cup jest konkursem kierowanym do młodych firm z branż kreatywnych. To szansa na zaprezentowanie swojego pomysłu przed światową publicznością. Międzynarodowy konkurs Creative Business Cup jest organizowany przez duńskie Centrum Kultury i Ekonomii Doświadczeń. Instytucja działa na rzecz rozwoju współpracy między światem biznesu i kultury.

ECS uroczyście otwarte

Oficjalnie Europejskie Centrum Solidarności otwarto 31 sierpnia. W uroczystościach brał udział prezydent Bronisław Komorowski. Wspominał, że pięć lat temu uczestniczył w uroczystości wmurowania kamienia węgielnego pod budowę Centrum. „Wraz z otwarciem Europejskiego Centrum Solidarności rozpoczął się etap działania na rzecz kształtowania wiedzy, postaw i poglądów kolejnego pokolenia” – mówił podczas otwarcia. Nawiązywał też do architektury ECS-u, która – jak podkreślał – łączy tradycję Stoczni Gdańskiej z tragedią, którą symbolizują krzyże przypominające śmierć stoczniowców w grudniu 1970 roku. 31 sierpnia 1980 roku w sali BHP w Stoczni Gdańskiej podpisano historyczne Porozumienia Sierpniowe. Zakończyły one dwumiesięczną falę strajków w całej Polsce. Zapoczątkowały także proces upadku komunizmu w naszym kraju i pośrednio zmiany ustrojowe w innych europejskich państwach bloku komunistycznego. Budynek ECS kosztował około 230 milionów złotych. Prawie połowa środków pochodziła z UE.

Inauguracja działalności Gdańskiego Teatru Szekspirowskiego

Uroczystość miała miejsce 19 września br. Rozdano 4,5 tys. wejściówek. Jedną z ważniejszych atrakcji była możliwość zwiedzenia obiektu. Gdański Teatr Szekspirowski jest pierwszym od blisko 40 lat teatrem dramatycznym w Polsce, wybudowanym od podstaw. Będzie pełnił funkcję centrum sztuk i wydarzeń o międzynarodowym zasięgu i działał jako teatr impresaryjny. Obiekt spotkał się też z dużym zainteresowaniem reżyserów filmowych, poszukujących atrakcyjnych planów zdjęciowych.

¹ Dane za rok 2014 pochodzą ze zbioru otwartego, co oznacza, że przez cały rok sprawozdawczy rejestrowane są dane dotyczące wszystkich miesięcy (bieżących i poprzednich w przypadku dosyłania brakujących danych) oraz korekt rejestrowanych za okres sprawozdawczy, którego dotyczą. Dane na dzień 13.10.2014.

² W 2014 r. za kraje Europy Środkowo‑Wschodniej uważa się m.in.: Bośnię i Hercegowinę, Serbię i Czarnogórę; do krajów byłego ZSRR należą: Azerbejdżan, Białoruś, Kazachstan, Kirgistan, Mołdawia, Rosja, Ukraina, Uzbekistan; do krajów kapitalistycznych: Watykan, Norwegia, Lichtenstein i Szwajcaria w Europie, USA, Australia, Japonia, Kanada, Singapur, Nowa Zelandia, Wyspy Marshalla itp. Od 1 stycznia 2007 r. Bułgaria i Rumunia są członkami UE. Od 1 lipca 2013 r. Chorwacja jest członkiem UE.

Niniejszy artykuł powstał na podstawie następujących materiałów, w całości opublikowanych na stronie internetowej PPG (ppg.ibngr.pl): A. Hildebrandt, 2014, Handel zagraniczny w województwie pomorskim, I. Wysocka, 2014, Wiadomości gospodarcze, P. Susmarski, 2014, Koniunktura gospodarcza w województwie pomorskim we wrześniu 2014 r., M. Tarkowski, 2014, Poziom rozwoju gospodarczego województwa pomorskiego i jego zmiany we wrześniu 2014 r.

Opis ważniejszych wydarzeń przygotowała I. Wysocka. Wyboru i zestawienia dokonał M. Tarkowski.