Chociaż wiele jednostek naukowo-badawczych i ośrodków prognostycznych sporządza długookresowe prognozy zapotrzebowania na nowe statki, to jednak czysto statystyczne ekstrapolacje zaobserwowanych historycznie trendów dla tego sektora nie sprawdzają się. Globalny popyt na statki determinowany jest z jednej strony istniejącym stanem światowej floty oraz koniecznością złomowania i wymiany dotychczasowych jednostek, z drugiej zaś związany jest z aktywnością ekonomiczną świata (procesami umiędzynarodawiania rynków, będących wynikiem postępującej globalizacji). Ekspansja międzynarodowa przedsiębiorstw prowadzi bowiem do kształtowania się handlu transkontynentalnego oraz wzrostu znaczenia transportu towarów drogą morską. Alokacja przeładunków oraz produktywność floty wpływają zatem na zapotrzebowanie na statki oraz określają przyszłą wielkość floty. Jakie jest miejsce polskiego – niegdyś opisywanego jako niezwykle perspektywiczny, bo przecież posiadający dominujący udział w produkcji światowej – przemysłu okrętowego?

Zmiany zaobserwowane w ostatnim dziesięcioleciu nie tylko w profilu działalności stoczni europejskich, ale również w istotnej wartości kontraktów realizowanych przez stocznie polskie, stanowią dowód, że sektor okrętowy wymaga elastyczności oraz relatywnie szybkiej reakcji na zmiany. Konserwatyzm i marazm wyrażające się brakiem odpowiedzi na wzrost znaczenia azjatyckich stoczni doprowadziły do destrukcji i utraty konkurencyjności polskich stoczni budowlanych. Świetnie w tej sytuacji poradziły sobie natomiast te stocznie i ich kooperanci, które dostrzegając nisze rynkowe związane z produkcją i podwykonawstwem jednostek specjalistycznych o wysokiej wartości (dużej pracochłonności), udowodniły, że można na arenie międzynarodowej odnosić trwałe sukcesy, koncentrując się na kluczowych kompetencjach, którymi jeszcze kilka lat temu nie mogły się pochwalić stocznie chińskie czy koreańskie.

Segment produkcji jednostek o wysokim stopniu skomplikowania staje się wysoce perspektywicznym obszarem do zagospodarowania dla stoczni produkcyjnych i remontowych zlokalizowanych na terenie Europy – w tym w Polsce. Przykładem rozwojowego segmentu tego rynku jest flota offshore.

Nieoczekiwana zmiana miejsc

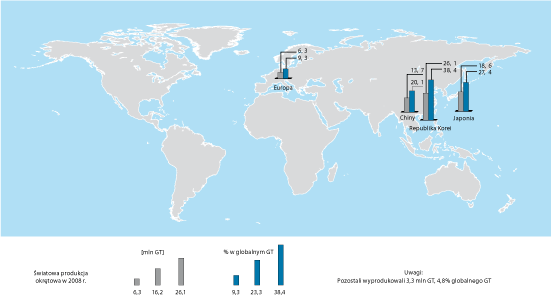

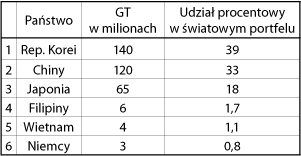

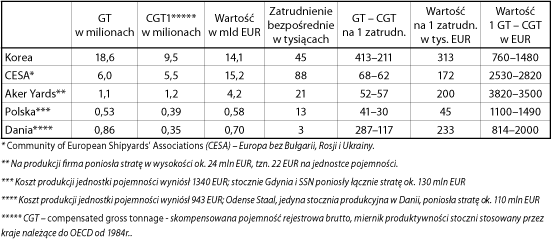

Dotychczasowe miejsce Polski na światowej arenie produkcji okrętowej uległo istotnej zmianie. W chwili obecnej sektor okrętowy wykazuje niezwykle wysoki stopień koncentracji, o którym mówi się, iż jest jeszcze wyższy niż w latach osiemdziesiątych. Światowa produkcja statków już w 80 proc. realizowana jest przez producentów azjatyckich, takich jak Korea Południowa, Japonia i Chiny. Rynek statków o niskim stopniu skomplikowania został niemalże całkowicie przejęty przez producentów azjatyckich. W latach 2001-2004 nastąpił bardzo dynamiczny wzrost produkcji masowców. Ich łączna wyprodukowana przez chińskie stocznie pojemność w roku 2004 w stosunku do roku 2002 wynosiła +327 proc. Odnotowano ponadto wyraźną liniową tendencję rosnącą w budowie produktowców i chemikaliowców. Chiny konsekwentnie prowadziły również ofensywną politykę w zdobywaniu coraz wyższego udziału w światowym portfelu zamówień na budowy kontenerowców, tankowców oraz pozostałych statków nieładunkowych. Artykułowaną szansą dla kierunków rozwoju polskich stoczni stała się działalność niszowa, wysoce specjalistyczna i pracochłonna, generująca jednocześnie wysoką wartość dodaną.

Segment produkcji jednostek o dużym stopniu skomplikowania, ze względu na zachodzące procesy globalizacji – determinujące geograficzne zmiany i de facto przeniesienie światowej produkcji okrętowej do Azji – staje się wysoce perspektywicznym obszarem do zagospodarowania dla stoczni produkcyjnych i remontowych zlokalizowanych na terenie Europy, w tym w Polsce. Przykładem rozwojowego segmentu tego rynku jest flota offshore, na którą stale rośnie zapotrzebowaniei.

Nowy kierunek

Produkcja floty offshore i jednostek pomocniczych obejmuje w szczególności realizację zamówień na jednostki wysoko specjalistyczne, do których zaliczyć możemy m.in.: platformy wiertnicze, AHTS (holowniki offshore), DS (statki wiertnicze), ERRV (statki ratownicze szybkiego reagowania, konieczne do zagwarantowania bezpieczeństwa platform wiertniczych i wydobywczych), PSV (zaopatrzeniowce górnictwa morskiego) czy jednostki typu SRV (statki sejsmiczne, wykorzystywane do badania dna morskiego podczas poszukiwań złóż ropy i gazu, a także w celu przygotowywania map dna i nadzoru nad gazociągami), jak również DSV (statki głębinowe, tzw. bazy nurków) oraz zdalnie sterowane roboty. Mimo że dotychczasowe analizy udziału azjatyckich krajów okrętowych nie wskazywały na możliwości szybkiego przejęcia tej części rynku okrętowego, nie możemy lekceważyć dynamicznych zmian zachodzących w tej części świata. Przykładem może być koreański koncern stoczniowy STX Shipbuilding, który zmienił nazwę na STX Offshore and Shipbuilding, gdyż – jak brzmią jego zapowiedzi – zamierza zwiększyć swój udział w produkcji jednostek specjalistycznych (statki wiertnicze, FSU, LNG, FPSO).

Jak donosi MotorShip – the marine technology magazine1, koreańskie stocznie poszukują nowych, niezagospodarowanych dotychczas, niszowych rynków offshore. Przykładem jednej z największych na świecie, realizowanych obecnie w Korei konstrukcji offshore jest platforma wiertnicza West Eminence, która może być wykorzystywana do wierceń na głębokości 12 tys. metrów. Ten przykład potwierdza, że nie można zapominać o potęgach azjatyckiego przemysłu stoczniowego, który, jak mogło się wydawać, dotychczas koncentrował uwagę głównie na seryjnej produkcji statków o niskim poziomie pracochłonności (skomplikowania). Niewątpliwie wysoka prognozowana wartość rynku offshore będzie dla azjatyckich firm również bodźcem do podjęcia walki konkurencyjnej w tej branży w perspektywie nadchodzącego dziesięciolecia.

Ciągłe zainteresowanie inwestycjami w nowe platformy wydobywcze potwierdzają również działania Gazpromu. Firma ta zainwestowała swoje środki w budowę arktycznej platformy Prirazlomnaya, która ma się stać centrum wydobywczym na Morzu Barentsa2. W pierwszym kwartale 2009 r. norweska stocznia Langsten przekazała armatorowi (Farstad Shipping’s) Farstad Construction statek Far Samson, będący najsilniejszą jednostką offshore, zaprojektowaną przez Rolls-Royce UT 761 CD. Napęd hybrydowy zapewnia mu łączną moc 26 000 kW3. W północnych Niemczech (Cuxhafen) otwarta została nowa baza offshore, której zadaniem będzie obsługa powstających na Morzu Północnym niemieckich elektrowni wiatrowych4. Kolejnym potwierdzeniem perspektywicznych prognoz dla sektora offshore są doniesienia brazylijskiego koncernu naftowego Petrobas, który zapowiedział pod koniec kwietnia 2009 r., że w najbliższym pięcioleciu zamierza dokonać inwestycji na kwotę 174 mld USD w wydobycie i przetwórstwo ropy naftowej. Pierwsze przetargi na budowę 28 platform morskich miały się odbyć w maju 2009 r.

Wydaje się kwestią czasu osiągnięcie przez naszych wschodnich konkurentów możliwości realizacji na szeroką skalę wysoce specjalistycznych jednostek. Biorąc również pod uwagę zdecydowanie niższe koszty pracy w stoczniach azjatyckich, połączone z efektywnymi systemami zarządzania skomplikowanymi technologicznie projektami budowy jednostek typu offshore, europejskie i polskie firmy będą musiały stawić czoło wyjątkowo trudnemu konkurentowi.

Nisza także dla Polski?

Są to nieliczne przykłady inwestycji w nowe technologie dla sektora offshore, będące podstawą wcześniej artykułowanych prognoz rozwoju tego rynku. Budowa nowych jednostek i przeprowadzanie remontów dla przemysłu offshore to wysoce perspektywiczna i rozwojowa działalność, w której partycypować mogą i powinny również stocznie oraz podwykonawcy

z Polski. Istotną przesłanką rozwoju branży europejskiego rynku offshore był kryzys naftowy lat siedemdziesiątych, który spowodował zainteresowanie armatorów i operatorów eksploatacją wcześniej niewykorzystywanych złóż podmorskich. Obecnie spośród europejskich liderów tego segmentu wskazać należy przede wszystkim Norwegów. W najbliższym geograficznie regionie Europy – Morzu Północnym zlokalizowanych jest niemal 20 proc. wszystkich wykorzystywanych na świecie aktywnych platform wydobywczych5. Jak wykazują statystyki (RIG DATA – Worldwide Offshore Rig Fleet Information), w chwili obecnej światowa flota platform wiertniczych składa się z 1243 jednostek, a ich stopień wykorzystania wynosi 62 proc. Według szacunków Douglas-Westwood6, opublikowanych w pierwszej połowie 2009 r., globalny rynek odwiertów w perspektywie 2013 roku ulegnie ponaddwukrotnemu zwiększeniu w porównaniu z jego wartością z roku 2004. „Przemysł wydobywczy to obecnie najszybciej rozwijająca się (obok turystyki) dziedzina światowej gospodarki. W dalszym ciągu trwa rozbudowa sieci wież wiertniczych – liczba takich obiektów wzrosła w ciągu ostatnich dwóch lat o prawie 80 proc.”7. Inne prognozy wskazują również, że rozpoczęty cykl inwestycyjny nie powinien się zakończyć przed 2015 r.

Na pozytywną ocenę perspektyw rozwoju sektora offshore składają się również czynniki związane z koniecznością wymiany istniejącej floty i zastąpienia jej nowymi jednostkami. Przedstawione w artykule spojrzenie jest próbą obiektywnej oceny możliwości zagospodarowania przez polskie przedsiębiorstwa stoczniowe i firmy z nimi kooperujące części światowego rynku budowy i remontów statków, w tym w szczególności jednostek specjalistycznych. Niewątpliwie tak określony cel strategiczny będzie wymagał od polskich firm tego sektora uwzględniania dynamicznych zmian w zakresie wzrostu konkurencyjności również w tym segmencie stoczni azjatyckich. Wydaje się już tylko kwestią czasu osiągnięcie przez naszych wschodnich konkurentów możliwości realizacji na szeroką skalę wysoce specjalistycznych jednostek. Biorąc również pod uwagę zdecydowanie niższe koszty pracy

w stoczniach azjatyckich, połączone z efektywnymi systemami zarządzania skomplikowanymi technologicznie projektami budowy jednostek typu offshore, europejskie, w tym również polskie firmy będą musiały stawić czoło wyjątkowo trudnemu konkurentowi. Czy wytrzymamy kolejną próbę? Czy stocznie polskie będą w stanie utrzymać tempo rozwoju dyktowane niewątpliwym wzrostem konkurencyjności również w niszowych segmentach tego rynku przez koncerny azjatyckie? Na odpowiedzi nie będziemy musieli długo czekać- bez wątpienia staną się one faktem w perspektywie najbliższego dziesięciolecia.