Koniunktura gospodarcza

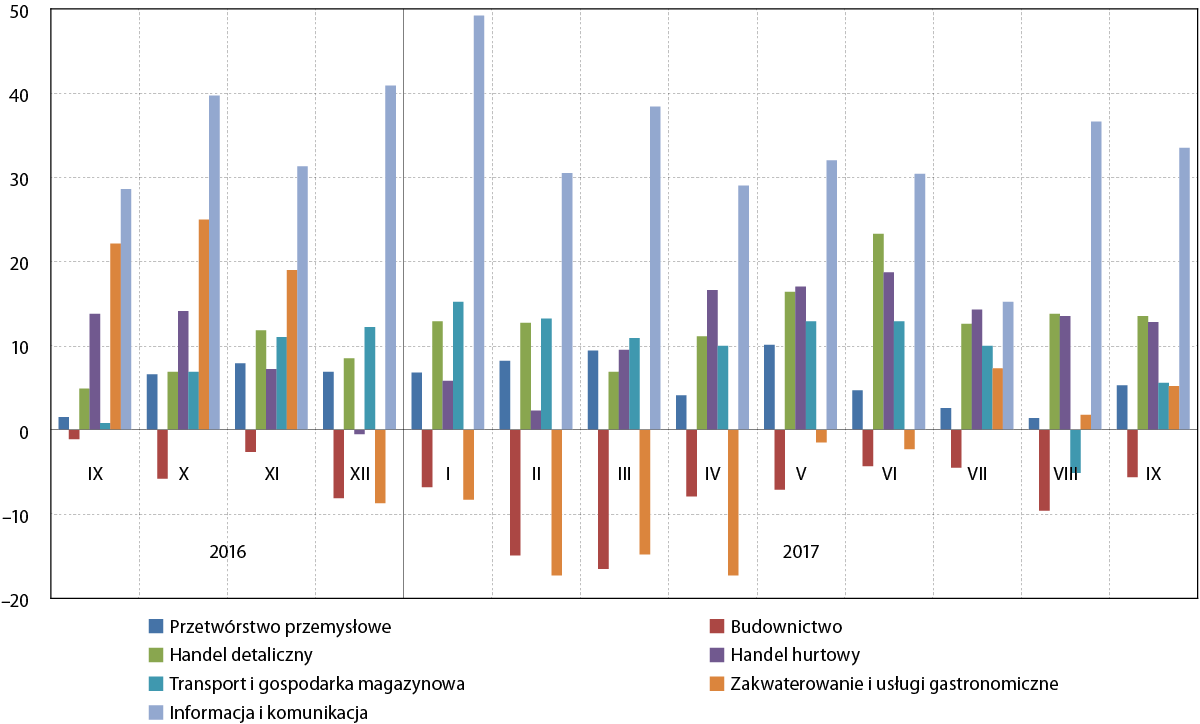

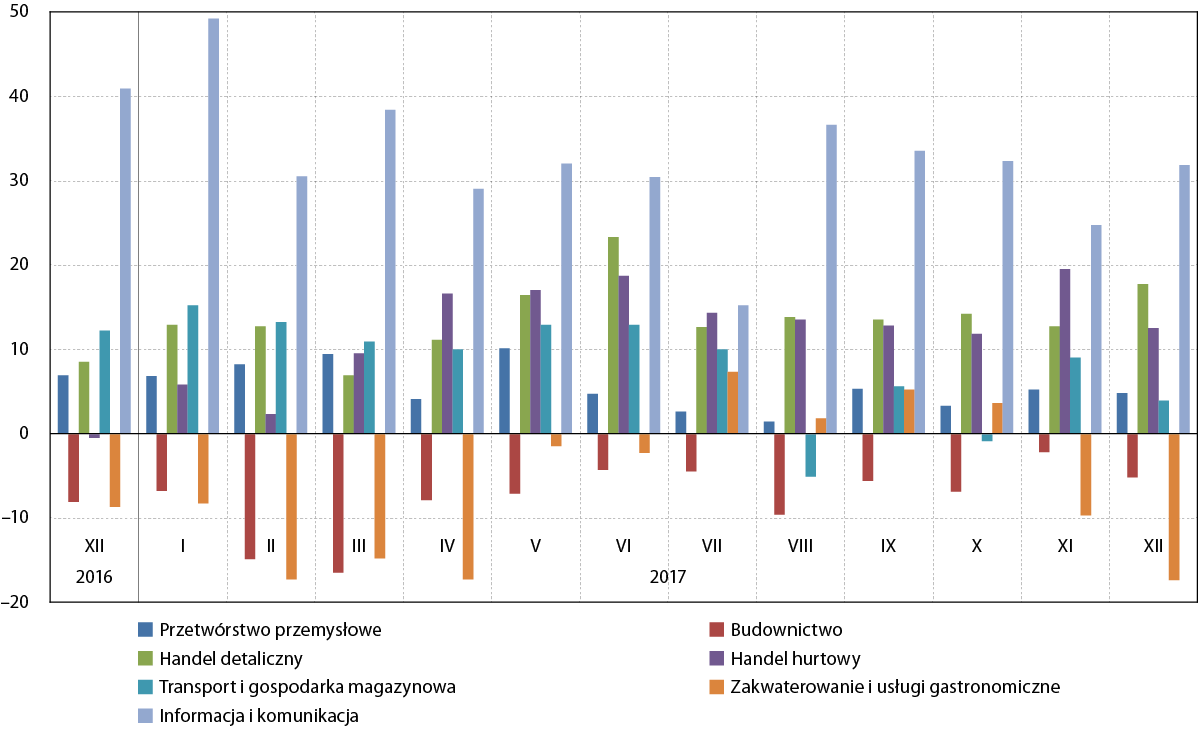

Oceny koniunktury gospodarczej w województwie pomorskim na koniec IV kwartału 2017 r. w ujęciu branżowym były generalnie dobre, co wpisuje się w trend obserwowany zarówno w polskiej, jak i szerzej – europejskiej (choć przede wszystkim wśród państw ze strefy euro) – gospodarce. W pięciu spośród siedmiu analizowanych sektorów liczba przedsiębiorców pozytywnie oceniających warunki gospodarowania przeważała nad liczbą opinii negatywnych. Niezmiennie najlepsze noty cechowały sektor informacji i komunikacji, w którym wartość wskaźnika ogólnej sytuacji przedsiębiorstwa w grudniu br. sięgnęła +31,8 pkt.

Dobrze sytuację gospodarczą oceniali również reprezentanci firm działających w sektorze handlu detalicznego (+17,7 pkt. pod koniec kwartału), handlu hurtowego (+12,5 pkt.), przetwórstwa przemysłowego (+5,3 pkt.) oraz transportu i gospodarki magazynowej (+3,9 pkt.). Nie licząc pierwszej z tych branż, były to jednak noty niższe od obserwowanych pod koniec III kwartału 2017 r. Odnośnie handlu detalicznego – na uwagę zasługują bardzo optymistyczne nastroje panujące w branży od około roku. Mogą być one w pewnej mierze spowodowane wzrostem zamożności gospodarstw domowych, związanym z uruchomieniem rządowego programu 500+.

Negatywne nastroje cechowały przedsiębiorców reprezentujących zakwaterowanie i usługi gastronomiczne (–17,4 pkt.) oraz budownictwo (–5,2 pkt.). Nastroje w pierwszej z tych branż były znacznie gorsze niż pod koniec III kwartału, co jednak do pewnego stopnia można uzasadnić sezonowym charakterem sektora.

Wykres 1. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w okresie od grudnia 2016 do grudnia 2017 r.

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: Opracowanie IBnGR na podstawie danych GUS

Tylko w trzech spośród siedmiu analizowanych branż odnotowano poprawę, biorąc za punkt odniesienia sytuację sprzed roku (grudzień 2016 r.). Najwyższy wzrost (+13,0 pkt.) nastąpił w przypadku handlu hurtowego. Wyraźny był on także w sektorze handlu detalicznego (+9,2 pkt.), natomiast dość nieznaczny (+2,9 pkt.) – w budownictwie. Najbardziej zauważalny regres w ujęciu rocznym odnotowano w branżach: informacji i komunikacji (–9,1 pkt.) oraz zakwaterowania i usług gastronomicznych (–8,7 pkt.). W przypadku pierwszej z nich można to uzasadnić coraz większym nasyceniem lokalnego rynku, natomiast drugiej – przede wszystkim z gorszymi niż przed rokiem warunkami pogodowymi, zniechęcającą turystów do przyjazdu na wybrzeże. jedynie w przypadku zakwaterowania i usług gastronomicznych (–16,9 pkt.). Wyraźne pogorszenie w ujęciu rok do roku odnotowano również w sektorze transportu i gospodarki magazynowej (–8,3 pkt.). Najmniejszy regres dotyczył natomiast przetwórstwa przemysłowego (–2,1 pkt.).

W dwóch sektorach koniunktura gospodarcza w województwie oceniana była lepiej niż przeciętnie w Polsce – mowa tu o sektorze informacji i komunikacji (+5,9 pkt.) oraz handlu detalicznym (+4,6 pkt.). Mając na uwadze nastroje reprezentantów pierwszej z tych branż pod koniec IV kwartału 2017 r., województwo pomorskie znalazło się na szóstym miejscu wśród wszystkich polskich regionów.

W gorszej sytuacji niż przeciętnie w kraju znaleźli się natomiast reprezentanci branży przede wszystkim zakwaterowania i usług gastronomicznych, gdzie indeks bieżącej ogólnej sytuacji przedsiębiorstwa kształtował się na poziomie aż o ponad 25 pkt. niższym od wartości ogólnopolskiej. Wyraźnie gorzej (o 10,8 pkt.) od przedsiębiorców z Polski ogółem swoją sytuację ocenili też pomorscy przedsiębiorcy działający w branży transportu i gospodarki magazynowej.

Na przestrzeni ostatnich sześciu lat – analizując indeks bieżącej ogólnej sytuacji przedsiębiorstwa w rocznych uśrednieniach – można zauważyć poprawę nastrojów przedsiębiorców w sześciu branżach. Największa, za sprawą ogromnych inwestycji infrastrukturalnych, cechuje sektor transportu i gospodarki magazynowej, w którym nastroje w 2017 r. były średnio o 33,0 pkt. proc. wyższe niż w roku 2012. Zauważalną, oscylującą w granicach 13,0‑19,0 pkt. proc. poprawę odnotowali również przedsiębiorcy z branż: budownictwa, handlu hurtowego, informacji i komunikacji oraz handlu detalicznego. Jedynym sektorem, w którym w perspektywie pięcioletniej odnotowano pogorszenie nastrojów (o 12,4 pkt. proc.) jest przetwórstwo przemysłowe, w którym nadal jednak przeważają nastroje optymistyczne.

Na podstawie indeksu przewidywanej ogólnej sytuacji przedsiębiorstwa można mówić o pesymistycznych nastrojach przedsiębiorców – przeważały one w pięciu spośród siedmiu analizowanych sektorów. Pod tym względem wyróżniały się przede wszystkim branże: zakwaterowania i usług gastronomicznych (–16,3 pkt.), budownictwa (–9,3 pkt.) oraz informacji i komunikacji (–8,5 pkt.). Polepszenie – i to bardzo nieznaczne – spodziewane jest jedynie w sektorze przetwórstwa przemysłowego (+1,3 pkt.) oraz transportu i gospodarki magazynowej (+0,5 pkt.). – wynika ono z zakończenia sezonu letniego. Ogólna przewaga opinii negatywnych nie dotyczyła całej polskiej gospodarki – w skali kraju pogorszenia swojej sytuacji spodziewali się reprezentanci trzech spośród siedmiu sektorów, w tym, w przeciwieństwie do Pomorza, przedsiębiorcy z obszaru handlu detalicznego oraz informacji i komunikacji.

Działalność przedsiębiorstw

Na koniec grudnia 2017 r. liczba podmiotów gospodarki narodowej wyniosła 293,7 tys. W stosunku do września br. uległa ona zwiększeniu o 1,1 tys. podmiotów. Większy wzrost odnotowano natomiast w ujęciu rocznym – w tym czasie liczba podmiotów gospodarczych wzrosła o prawie 7 tys. (2,4 proc.). Rozpoczęty około czterech lat temu stały wzrost przedsiębiorczości jest zatem kontynuowany. Dotyczy on oczywiście przede wszystkim przedsiębiorstw najmniejszych i poprzez rosnące najprawdopodobniej zjawisko samozatrudnienia wpisuje się w obserwowany wzrost popytu na pracę.

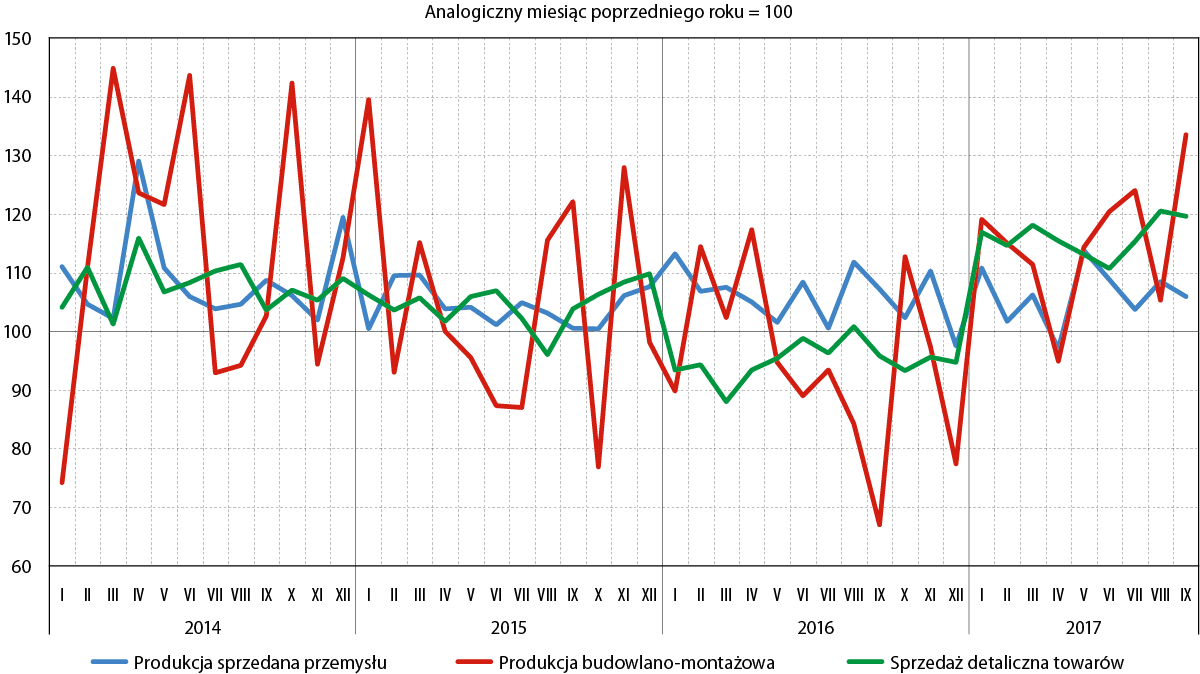

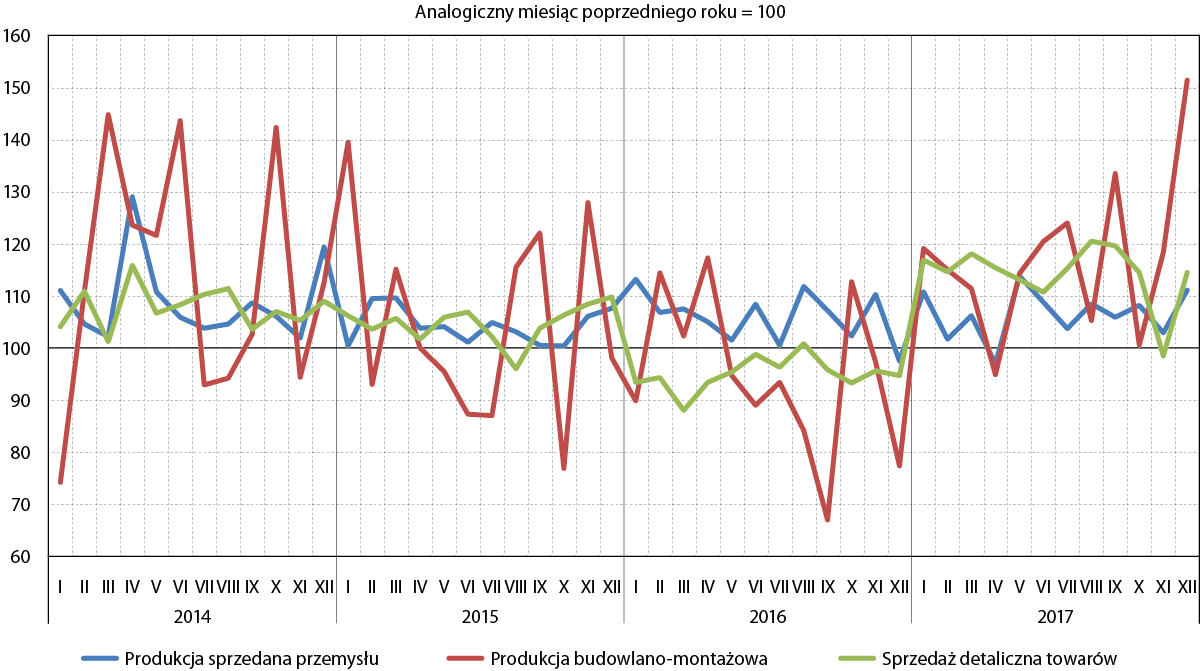

Wyniki działalności przedsiębiorstw w czwartym kwartale 2017 r. były bardzo dobre. W porównaniu z analogicznym okresem sprzed roku, produkcja sprzedana przemysłu wzrosła o 11,1 proc., sprzedaż detaliczna towarów – o 14,5 proc., a produkcja budowlano‑montażowa – aż o 51,4 proc., co było największym „skokiem” w ujęciu rok do roku odnotowanym od czerwca 2011 r. W przypadku wszystkich tych branż, jest to kontynuacja trendu obserwowanego w 2017 r. – niemal we wszystkich miesiącach wartości notowane w bieżącym roku przewyższały te, obserwowane rok wcześniej.

Dobra, notowana od przynajmniej roku, kondycja sektorów produkcji budowlano‑montażowej oraz sprzedaży detalicznej towarów może świadczyć o bogaceniu się Pomorzan, czego dowodem jest także stale rosnący poziom wynagrodzeń. Z kolei wyniki działalności przedsiębiorstw przemysłowych potwierdzają dobrą kondycję pomorskiego oraz szerzej – polskiego II sektora. Wskaźnik PMI (Purchasing Managers’ Index) branży wyniósł w grudniu 55,0, świadcząc o najlepszych od niemal trzech lat warunkach do prowadzenia działalności przemysłowej w Polsce. Nie czas jednak osiadać na laurach – PMI sektora przemysłowego w krajach strefy euro osiągnął wartość 66,0, co świadczy nie tylko o dobrej sytuacji w sektorze, lecz także pozwala optymistycznie rokować na przyszłość.

Wykres 2. Dynamika produkcji sprzedanej, budowlano‑montażowej i sprzedaży detalicznej w województwie pomorskim w okresie od stycznia 2014 do grudnia 2017 r.

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

Czwarty kwartał 2017 r., był z perspektywy przedsiębiorstw przemysłowych dobry. We wszystkich trzech miesiącach miał miejsce wzrost produkcji sprzedanej w stosunku do analogicznego miesiąca roku poprzedniego. Był on szczególnie zauważalny w grudniu, kiedy zwiększył się o 11,1 proc. Generalnie obraz branży był w tym roku wyraźnie lepszy niż w roku poprzednim – jedynie w kwietniu odnotowano niższy (o 3,0 proc.) poziom produkcji niż przed rokiem.

Wyniki notowane w sektorze produkcji budowlano‑montażowej były jeszcze lepsze – we wszystkich trzech miesiącach odnotowano wzrost produkcji w ujęciu rok do roku, a na szczególną uwagę zwraca wynik grudniowy (+51,4 proc. w ujęciu rdr.). Kondycja branży była w tym roku wyraźnie lepsza niż w roku poprzednim – podobnie jak w przypadku przemysłu, jedynie w kwietniu odnotowano niższy (o 5,1 proc.) poziom produkcji niż przed rokiem.

IV kwartał 2017 r. był udany także z punktu widzenia sprzedaży detalicznej. Wartości wyższe niż przed rokiem (o 14,5 proc.) odnotowano w październiku i grudniu. W listopadzie była ona nieznacznie (o 1,5 proc.) niższa niż w analogicznym okresie 2016 r. Jako że wyższy poziom sprzedaży detalicznej towarów rok do roku odnotowano we wszystkich pozostałych miesiącach 2017 r., można śmiało stwierdzić, że przełamany został trend spadkowy, który – z wyjątkiem sierpnia ub. r. – trwał przez cały poprzedni rok. Wzrost popytu zgłaszanego przez gospodarstwa domowe na lokalnym rynku może wynikać m.in. ze względu na wypłaty z budżetu państwa w ramach programu 500+.

Handel zagraniczny

W IV kwartale 2017 r.¹ wartość eksportu wyniosła 2405,5 mln euro, zaś importu – 3021,2 mln euro. Saldo handlu zagranicznego było więc ujemne i wyniosło –615,7 mln euro. Od początku 2017 r. wartość eksportu sięgnęła 9055,0 mln euro, a importu 11050,2 mln euro, co przełożyło się na ujemne saldo w obrotach handlowych przekraczające 1995 mln euro. Jest to sytuacja odmienna niż w przypadku polskiej gospodarki ogółem, gdzie od 2015 r. notowana jest nadwyżka w handlu zagranicznym. Ujemne saldo województwa pomorskiego ma prawdopodobnie źródło w obecności portów morskich, do których sprowadzane są towary o dużej wartości, a następnie sprzedawane często dalej na rynku krajowym przez lokalne firmy.

W porównaniu do obrotów z IV kwartału 2016 r. zaobserwowano zmniejszenie wolumenu eksportu (o 4,8 proc.) oraz zwiększenie wolumenu importu (o 12,4 proc.). Pomorski eksport i import były też w IV kw. 2017 r. wyraźnie niższe od wartości notowanych dwa lata temu. Szczególnie rażąca jest różnica dotycząca wartości eksportu, która wyniosła 899 mln euro, co oznacza 28‑procentowy spadek względem IV kw. 2015 r.

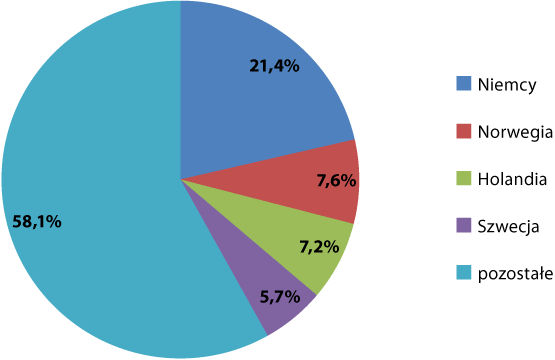

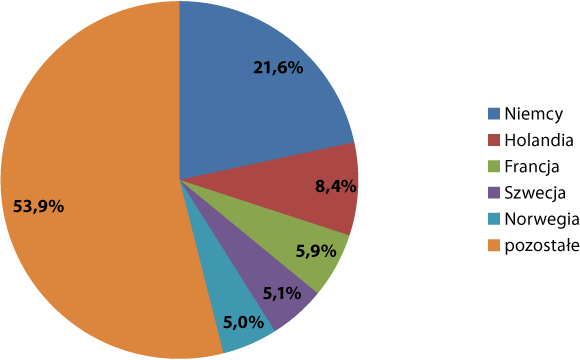

W IV kwartale 2017 r. struktura towarowa eksportu z województwa pomorskiego różniła się nieco od tego, co obserwowano w poprzednich kwartałach tego roku. Dominowała w niej grupa paliw, na którą przypadało 12,3 proc. udziału. Segment statków, łodzi oraz konstrukcji pływających stanowił 8,8 proc. eksportu, co było niemal dwukrotnie niższym udziałem niż w III kwartale (16,4 proc. udziału). Znacznym udziałem cechowały się również, już tradycyjnie, grupa maszyn i urządzeń elektrycznych (10,5 proc.) oraz ryb i skorupiaków (9,8 proc.). Udział wymienionych czterech grup w eksporcie województwa pomorskiego wyniósł w IV kwartale 2017 r. 41,5 proc. To o 2,7 pkt. proc. mniej niż w III kwartale 2017 r.

Wykres 3. Struktura kierunkowa eksportu z województwa pomorskiego w IV kwartale 2017 r.

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

W strukturze kierunkowej największym udziałem cechowały się Niemcy (21,6 proc.). Na kolejnych pozycjach plasowały się: Holandia (8,4 proc.), Francja (5,9 proc.), Szwecja (5,1 proc.) oraz Norwegia (5,0 proc.). Biorąc z kolei pod uwagę obroty w całym 2017 r. niekwestionowanym liderem są Niemcy (21,3 proc.). W pierwszej trójce znalazło się jeszcze miejsce dla Holandii (8,8 proc.) oraz Norwegii (6,6 proc.). Wśród odbiorców dominują państwa UE, na które przypadało prawie 70 proc. sprzedaży zagranicznej województwa. W skali ogólnokrajowej największym odbiorcą polskich dóbr również są Niemcy, za których plecami plasują się Wielka Brytania oraz Republika Czeska.

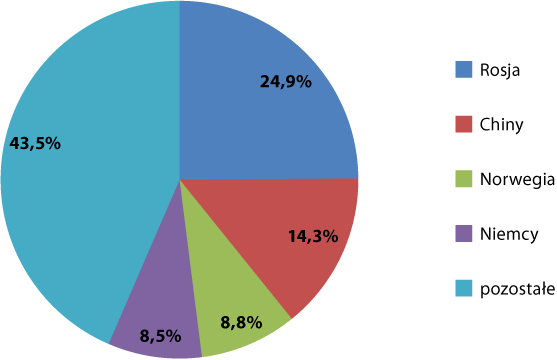

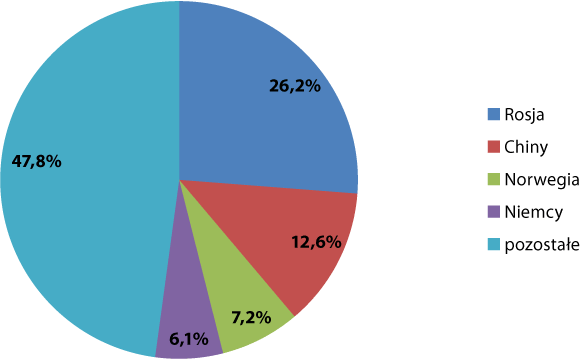

Cechą pomorskiego importu jest wysoki poziom koncentracji towarowej. Warto mieć na uwadze, że struktura towarowa importu jest w znacznym stopniu kształtowana przez strukturę towarową eksportu. Wynika to z faktu, iż pomorskie importuje towary podlegające przetworzeniu, które następnie są eksportowane. Zjawisko to dało się zaobserwować również w IV kwartale 2017 r. Na trzy tradycyjnie najważniejsze produkty sprowadzane z zagranicy, tzn.: paliwa (36,8 proc.), maszyny i urządzenia elektryczne (10,1 proc.) oraz statki, łodzie, konstrukcje pływające (4,6 proc.) przypadało łącznie 51,5 proc. importu. Swoją bardzo mocną pozycję w pomorskim imporcie umocniły w IV kwartale br. produkty z branży ryb i skorupiaków (9,4 proc.). Co ciekawe, ich udział był wyższy od grupy statków, łodzi, konstrukcji pływających również w skali całego roku (7,7 proc., podczas gdy grupa statków itd. – 6,6 proc.). Pierwsze dwie pozycje należały do grupy paliw (30,9 proc.) oraz maszyn i urządzeń elektrycznych (10,3 proc.).

W IV kwartale 2017 r. najistotniejszym partnerem importowym – głównie za sprawą paliw –pozostała Rosja (26,2 proc. importu). Mniejszy strumień produktów trafił do województwa pomorskiego z Chin (12,6 proc.), Norwegii (7,2 proc.) oraz Niemiec (6,1 proc.). Od początku roku najwięcej towarów spłynęło na Pomorze również z Rosji (25,4 proc.) oraz Chin (13,2 proc.), a także z Norwegii (8,1 proc.) oraz z Niemiec (7,2 proc.). Struktura geograficzna importu do województwa pomorskiego różni się więc od struktury dla Polski ogółem, w której na pierwszym miejscu znajdują się Niemcy, na drugim Chiny, a na trzecim – Rosja.

Wykres 4. Struktura kierunkowa importu do województwa pomorskiego w IV kwartale 2017 r.

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie.

Barometr innowacyjności

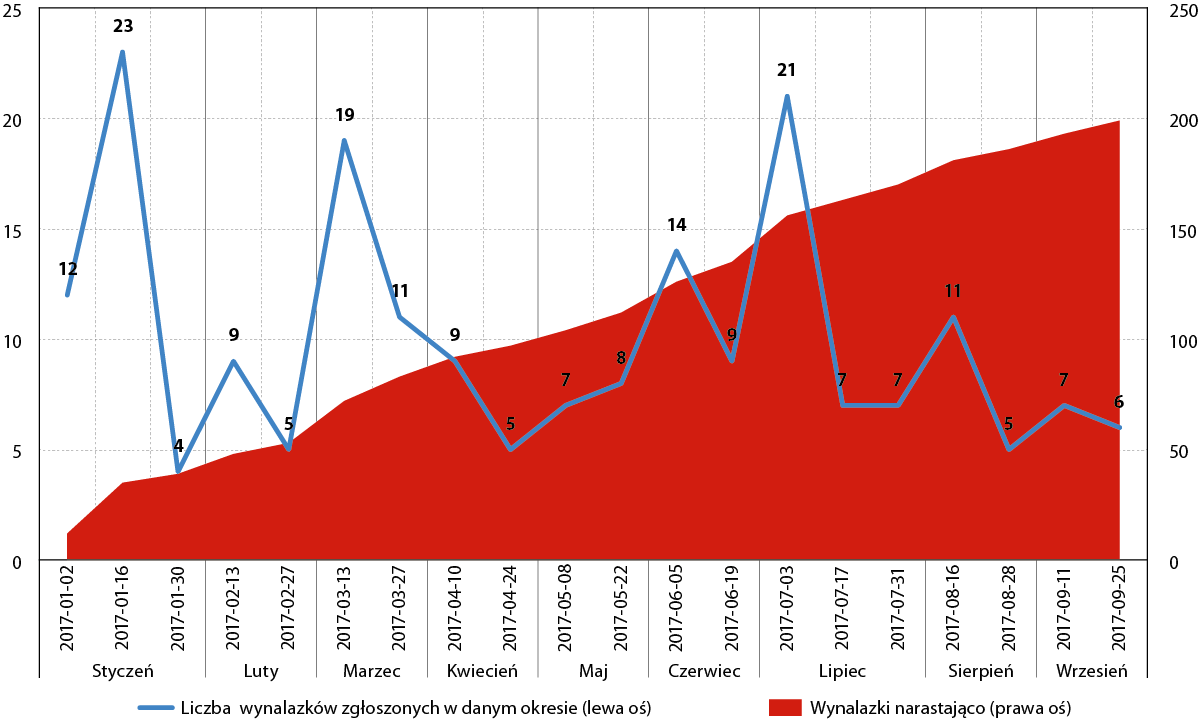

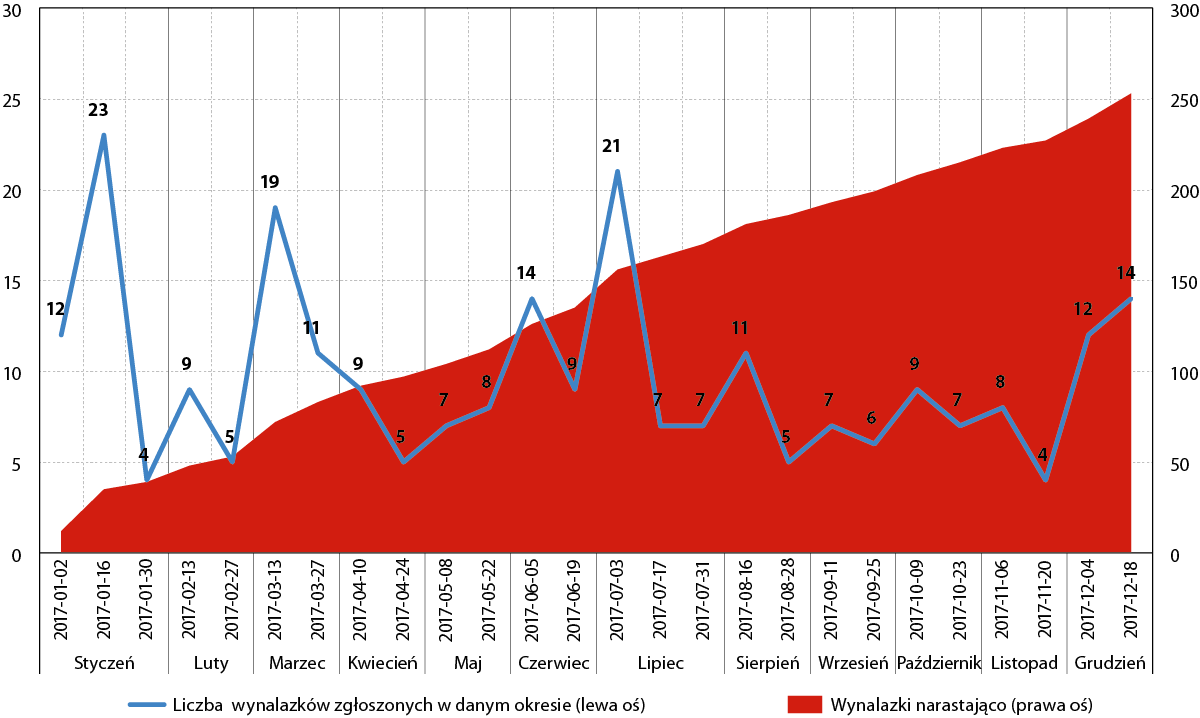

W IV kwartale 2017 r. w Biuletynie Urzędu Patentowego opublikowano informację o 873 wynalazkach zgłoszonych do opatentowania. Liczba zgłoszeń pochodzących z województwa pomorskiego sięgnęła 54, co stanowiło 6,2 proc. wszystkich zgłoszonych wynalazków. Jest to odsetek wyższy od obserwowanego w II i III kwartale 2017 r., a także w analogicznym okresie 2016 r.

Omawiane wartości cechuje wysoka zmienność, dlatego też warto posiłkować się informacjami o zgłoszeniach wynalazków analizowanymi narastająco. Od początku roku w biuletynie Urzędu Patentowego opublikowano informacje o 4431 zgłoszeniach, z czego 253 zgłoszeń pochodziło z Pomorza. Stanowiło to 5,7 proc. z liczby wszystkich opublikowanych zgłoszeń.

Wykres 5. Liczba pomorskich wynalazków zgłoszonych i opublikowanych w Biuletynie Urzędu Patentowego w 2017 r.

Źródło: Opracowanie na podstawie http://www.uprp.pl

Udział województwa w liczbie zgłaszanych patentów jest niższy od udziału regionu w liczbie mieszkańców całej Polski (6,0 proc. w 2017 r.), czy też w liczbie ogólnopolskich przedsiębiorstw (6,8 proc.). Niemniej, należy mieć na uwadze, iż statystyka patentowa jest zdominowana przez zgłoszenia z województwa mazowieckiego, w tym w szczególności z Warszawy.

Pomimo rosnącej z każdym rokiem liczby zgłaszanych patentów, pod kątem innowacyjności nasz kraj nadal znajduje się w europejskim ogonie. W 2017 r. rodzime firmy oraz uczelnie zgłosiły w Europejskim Urzędzie Patentowym 469 wniosków, czyli o 14 proc. więcej niż rok wcześniej. To bardzo niewiele w porównaniu z 25,5 tys. wniosków zgłoszonych w ub. roku przez europejskiego lidera – Niemcy. Na rynku unijnym pod względem liczby patentów królują jednak przedsiębiorstwa ze Stanów Zjednoczonych, które w ub. r. zgłosiły ponad 42 tys. wniosków.

W strukturze zgłoszonych patentów przez pomorskich wynalazców prawie 26 proc. dotyczyło różnych procesów przemysłowych i transportu (Dział B w Międzynarodowej Klasyfikacji Patentowej). Istotnym, ponad 22‑procentowym udziałem cechował się również dział A – podstawowe potrzeby ludzkie.

Tabela 1. Ogólnopolskie oraz pomorskie zgłoszenia wynalazków opublikowane w Biuletynie Urzędu Patentowego wg Międzynarodowej Klasyfikacji Patentowej (MKP) w IV kw. 2017 r. oraz w całym 2017 r.

| Dział MKP | IV kwartał 2017 r. | 2017 r. | ||||

| Pomorskie | Polska | różnica | Pomorskie | Polska | różnica | |

| % | % | pkt. proc. | % | % | pkt. proc. | |

| Dział A – Podstawowe potrzeby ludzkie | 22,0 | 18,0 | +4,2 | 12,6 | 16,9 | –4,2 |

| Dział B – Różne procesy przemysłowe; Transport | 25,9 | 22,3 | +3,6 | 22,1 | 21,0 | +1,1 |

| Dział C – Chemia; Metalurgia | 13,0 | 23,1 | –10,1 | 16,2 | 23,4 | –7,2 |

| Dział D – Włókiennictwo; Papiernictwo | 1,9 | 0,8 | +1,1 | 0,8 | 0,8 | 0,0 |

| Dział E – Budownictwo; Górnictwo | 9,3 | 9,3 | 0,0 | 8,7 | 8,6 | +1,1 |

| Dział F – Budowa maszyn; Oświetlenie; Ogrzewanie; Uzbrojenie; Technika minerska | 11,1 | 10,8 | +0,3 | 16,6 | 12,1 | +4,5 |

| Dział G – Fizyka | 11,1 | 10,2 | +0,9 | 14,2 | 10,6 | +3,6 |

| Dział H – Elektrotechnika | 5,6 | 5,5 | +0,1 | 8,7 | 6,6 | +2,1 |

| RAZEM | 100,0 | 100,0 | 100,0 | 100,0 | ||

Źródło: Opracowanie na podstawie http://www.uprp.pl

Największa nadreprezentacja względem kraju dotyczyła w IV kwartale 2017 r. właśnie działu A (+4,2 pkt. proc. względem kraju), natomiast największe odchylenie in minus w porównaniu z resztą Polski dotyczyło działu C (–10,1 pkt. proc. względem kraju). W analogicznym okresie ubiegłego roku największa nadreprezentacja dotyczyła działu H (+5,5 pkt. proc. względem kraju), a odchylenie in minus, podobnie jak w br., działu C (–8,7 pkt. proc. względem kraju). Udział działu A był natomiast w strukturze pomorskiej i krajowej identyczny.

Mając na uwadze zgłoszenia wynalazków notowane narastająco od początku 2017 r., można zauważyć, że względem kraju Pomorze specjalizuje się przede wszystkim w dziale F (Budowa maszyn; Oświetlenie; Ogrzewanie; Uzbrojenie; Technika minerska), który charakteryzuje nadreprezentacja rzędu 4,5 pkt. proc. oraz w dziale G (Fizyka), gdzie nadreprezentacja sięga 3,6 pkt. proc. Zauważalnie (o 2,2 pkt. proc.) wyższy udział pomorskich wynalazków dotyczy też działu H (Elektrotechnika).

Ważniejsze wydarzenia

Budżet na 2018 rok przyjęty

Sejmik Województwa Pomorskiego przyjął budżet województwa na 2018 r. Dochody budżetu wyniosą ponad 1,1 mld zł, natomiast wydatki ponad 1,2 mld zł. Deficyt budżetu wyniesie niespełna 80 mln zł.

W kierunku cyfryzacji Pomorza

15 grudnia 2017 r. powołana została Pomorska Unia Światłowodowa. Stronami porozumienia zostały Urząd Marszałkowski, Zarząd Gmin Pomorskich oraz firma Orange Polska. W ramach Unii Orange Polska zrealizuje w 109 gminach inwestycje związane z szerokopasmowym internetem, współfinansowane ze środków PO Polska Cyfrowa.

Nowe zlecenie Remontowej Shipbuilding

Ministerstwo Obrony Narodowej podpisało ze stocznią Remontowa Shipbuilding umowę na dostawę dwóch niszczycieli min typu Kormoran oraz jednego okrętu ratowniczego, z możliwością zamówienia drugiego. Wartość umowy to ponad 1,1 mld zł.

Stocznia Marynarki Wojennej w PGZ

Od 1 stycznia 2018 r. gdyńska Stocznia Marynarki Wojennej stanie się formalnie częścią Polskiej Grupy Zbrojeniowej.

GSR zmodernizuje okręty wojenne

Gdańska Stocznia Remontowa zwyciężyła w przetargu na modernizację dwóch okrętów Marynarki Wojennej – ORP Hydrograf oraz ORP Nawigator. Prace rozpoczną się w styczniu 2018 r.

Duże inwestycje kolejowe

PKP uzyskała z unijnego programu „Łącząc Europę” środki na poprawę dojazdów do trójmiejskich portów morskich. Do 2020 r. planowane jest wydanie na ten cel 1,4 mld zł.

Historyczna umowa LOTOS-u

LOTOS jest pierwszą polską firmą, która podpisała umowę terminową na dostawy ropy naftowej z USA. W ramach kontraktu do Gdańska trafi w 2018 r. co najmniej pięć ładunków surowca.

Kolejny amerykański koncern w Gdańsku

Koncern Arrow Electronics działający w branży technologii elektronicznych otwiera biuro w Olivia Business Centre. Firma jest obecna w Polsce od 12 lat, w tym m.in. w Gdyni.

Fińskie centrum B+R w Gdańsku

Firma In4mo z Finlandii zainwestowała w Gdańsku, otwierając swoje centrum badawczo‑rozwojowe.

Nowe przystanki PKM otwarte

Otwarte zostały dwa nowe przystanki Pomorskiej Kolei Metropolitalnej – Gdynia Stadion oraz Gdynia Karwiny. Inwestycja kosztowała blisko 25 mln zł. Otwarcie tych przystanków stanowi zakończenie kolejnego etapu największej samorządowej inwestycji kolejowej w Polsce: budowy Pomorskiej Kolei Metropolitalnej. Kolejnym etapem projektu będzie elektryfikacja linii kolejowej PKM.

Pomorskie tuż za Londynem, Sztokholmem i Budapesztem

W zestawieniu najdynamiczniejszych dużych miast i regionów w Europie, przygotowanym przez amerykański Milken Institute, województwo pomorskie znalazło się na czwartym miejscu, za plecami jedynie Londynu, Sztokholmu i Budapesztu. W pierwszej dziesiątce rankingu znalazło się jeszcze miejsce m.in. dla Dolnego Śląska.

ORP Kormoran opuścił stocznię

Niszczyciel min ORP Kormoran opuścił stocznię Remontowa Shipbuilding. Budowa jednostki rozpoczęła się w 2014 r. Okręt będzie służył m.in. poszukiwaniu i zwalczaniu min morskich.

Terminal cukrowy w Gdańsku

Krajowa Spółka Cukrowa wybuduje na terenie Portu Gdańsk terminal przeładunkowo‑wysyłkowy cukru. Ma on powstać nieopodal Wybrzeża Wiślanego. Dokładny termin realizacji inwestycji nie jest jeszcze znany.

Elektrociepłownie w rękach PGE

PGE Energia Cieplna przejęła polskie aktywa francuskiego koncernu EDF, będącego do tej pory właścicielem m.in. gdańskiej oraz gdyńskiej elektrociepłowni.

Polecimy do Lwowa

Lwów będzie drugim, po Kijowie, ukraińskim miastem, do którego dolecimy z Portu Lotniczego im. Lecha Wałęsy w Gdańsku. Połączenie zostanie otwarte w marcu 2018 r.

Dofinansowanie TriPOLIS

Marszałkowie Mieczysław Struk oraz Wiesław Byczkowski podpisali z wiceprezydentem Gdyni Katarzyną Gruszecką‑Spychałą umowę na dofinansowanie projektu TriPOLIS w Obszarze Metropolitalnym Gdańsk‑Gdynia‑Sopot. Prawie 6 milionów złotych zostanie przeznaczonych na innowacyjne rozwiązania, platformę informatyczną oraz media społecznościowe. Z nowych rozwiązań skorzysta ponad 100 firm z Pomorza.

Ponad 150 mln zł na rewitalizację

Zarząd Województwa Pomorskiego rozstrzygnął konkursy dla projektów rewitalizacyjnych, dofinansowanych ze środków z Regionalnego Programu Operacyjnego Województwa Pomorskiego na lata 2014‑2020. Wsparcie otrzyma 15 miast: Słupsk, Lębork, Kościerzyna, Malbork, Czarne, Czersk, Chojnice, Kwidzyn, Gniew, Debrzno, Miastko, Ustka, Starogard Gdański, Skarszewy i Nowy Staw. Łączna kwota wsparcia przekroczy 154 mln zł.

Kongres Smart Metropolia za nami

W dniach 13‑15 listopada odbył się w Gdańsku VI Kongres Smart Metropolia. W jego ramach przez trzy dni debatowano na temat rozwoju obszarów metropolitalnych. W wydarzeniu wzięli udział liderzy administracji, samorządu i biznesu oraz osoby zaangażowane w rozwijanie miast i miejscowości, w których żyją.

LPP zainwestuje w B+R

Gdański koncern odzieżowy ma w planach od 2018 r. wydawać 200 mln zł rocznie na działalność badawczo‑rozwojową. W tym samym okresie spółka planuje wzrost zatrudnienia nawet o tysiąc pracowników.

Vistal w upadłości

Zarząd gdyńskiej spółki złożył do sądu rejonowego w Gdańsku wniosek o ogłoszenie upadłości. Poinformował jednocześnie, że decyzja ta ma na celu zabezpieczenie interesu spółki, jej akcjonariuszy oraz ogółu wierzycieli.

PSSE szuka prezesa

Pomorska Specjalna Strefa Ekonomiczna pozostaje bez prezesa od sierpnia br., kiedy to odwołana została Aleksandra Jankowska. Rada nadzorcza spółki zbierała się od tego czasu kilkukrotnie, lecz nie udało się jak na razie znaleźć jej następcy. Do czasu wyboru nowego prezesa spółką zarządza Paweł Lulewicz – wiceprezes Zarządu PSSE.

Nowa siedziba Nordea Bank AB

Skandynawska spółka otworzyła w biurowcu Tensor Z w Gdyni nowe biuro o powierzchni 3,6 tys. metrów kw. Nordea Bank AB zatrudnia obecnie około 700 osób, a w najbliższych latach planuje podwojenie tej liczby.

SollinER produktem roku

Katamaran solarny zaprojektowany i wyprodukowany przez firmę Green Dream Boats z Gdańska został laureatem konkursu na najbardziej innowacyjny polski produkt. Organizatorem konkursu jest Agencja Rozwoju Przemysłu.

Nowy prezes CRIST

Ireneusz Ćwirko ponownie został prezesem stoczni CRIST. Dotychczasowa prezes – Ewa Kruchelska – została wiceprzewodniczącą rady nadzorczej spółki.

Odbyło się Forum Gospodarki Morskiej

Za nami kolejna edycja Forum Gospodarki Morskiej w Gdyni. W tym roku dyskusja odbywała się podczas czterech paneli tematycznych: logistyka morska, porty morskie, przemysły morskie oraz ship management.

Nowe połączenie ro‑ro z Gdyni

Stena Line otwiera nowe połączenie promowe ro‑ro – z Gdyni będzie można popłynąć do szwedzkiego Nynashamn.

Kolejne inwestycje w DCT

Władze DCT Gdańsk zapowiedziały uruchomienie kolejnego programu inwestycyjnego. Jego wartość wyniesie 280 mln zł. Wśród zaplanowanych projektów przewidziano m.in. doposażenie istniejącego głębokowodnego nabrzeża przeładunkowego T2 w dwie dodatkowe suwnice STS.

Nowy prezes Gdańskiej Stoczni Remontowa

Michał Habina został nowym prezesem Gdańskiej Stoczni Remontowa. Zastąpił na stanowisku Adama Ruszkowskiego, który piastował tę funkcję przez pół roku.

Nowe środki na pożyczki dla MŚP

Polska Fundacja Przedsiębiorczości podpisała umowę z Bankiem Gospodarstwa Krajowego w wysokości 23 mln zł na udzielanie pożyczek w ramach Pomorskiego Funduszu Rozwoju 2020+. Z oferty będą mogły skorzystać mikro, małe oraz średnie przedsiębiorstwa z Pomorza.

Nowe połączenia lotnicze z Gdańska

Ateny, Tromso oraz Lwów – do tych trzech miast będzie można już niebawem polecieć z Gdańska. Pierwsze z połączeń zostanie uruchomione na początku maja 2018 r., drugie – od połowy grudnia br., natomiast trzecie – od marca 2018 r. Lwów będzie drugim, po Kijowie, ukraińskim miastem, do którego dolecimy z Portu Lotniczego im. Lecha Wałęsy w Gdańsku.

W Porcie Gdynia powstanie terminal promowy

W gdyńskim porcie w ciągu trzech lat ma powstać nowy terminal promowy. Inwestycja będzie zlokalizowana na Nabrzeżu Fińskim i Polskim, a jej szacunkowy koszt oscylować będzie w granicach 200 mln zł.

Konferencja Venture Day

W dniu 16 listopada na Stadionie Energa Gdańsk odbyła się wyjątkowa konferencja, w trakcie której odbyły się prelekcje zagranicznych i polskich ekspertów z branż: e‑zdrowie i morskiej. Konferencja stanowiła doskonałą okazję do licznych spotkań z inwestorami czy prezentacji najnowszych polskich odkryć naukowych. Wydarzenie zorganizował Gdański Inkubator Przedsiębiorczości STARTER oraz Pomorski Klaster ICT Interizon.

Rozwijamy potencjał B+R z obszaru farmacji

1 grudnia w Gdańskim Uniwersytecie Medycznym odbyło się spotkanie pn. „Potencjał B+R organizacji macierzystych z obszaru farmacji / kosmetologii”. Spotkanie stanowiło okazję do prezentacji i wymiany doświadczeń pomiędzy światem nauki i biznesu. Zaprezentowały się m.in. Wydział Chemii Uniwersytetu Gdańskiego, Wydział Chemiczny Politechniki Gdańskiej, Wydział Farmaceutyczny Gdańskiego Uniwersytetu Medycznego oraz firmy: Adamed i Polpharma.

Wsparcie B+R w sektorze gospodarki morskiej

13 grudnia w Akademii Morskiej w Gdyni odbyło się seminarium podsumowujące dotychczasowe rezultaty i działania podejmowane w ramach Inteligentnych Specjalizacji Pomorza, w tym szczególnie w obszarze „Technologie offshore i portowo‑logistyczne”. W spotkaniu wzięły udział podmioty skupione w obszarze Inteligentnych Specjalizacji Pomorza, przedstawiciele biznesu oraz jednostek naukowych zainteresowanych wdrażaniem innowacyjnych rozwiązań.