Koniunktura gospodarcza

Polska gospodarka spowolniła – według wstępnych wyliczeń Głównego Urzędu Statystycznego wzrost PKB w 2019 r. wyniósł 4 proc., podczas gdy rok wcześniej średnie tempo wzrostu gospodarczego przekraczało 5 proc. W nadchodzących miesiącach możemy spodziewać się dalszego pogarszania się wyników – Bank Światowy w badaniu „Global Economic Prospects” przewiduje, że tempo wzrostu PKB wyniesie w Polsce w 2020 r. 3,6 proc. To i tak więcej, niż w skali całego świata, gdzie ma ono oscylować w granicach 2,5 proc. Ekonomiści Banku Światowego wskazują, że głównymi czynnikami ryzyka mogącymi potencjalnie przyhamować ten proces są dziś: konflikty handlowe, zawirowania na rynkach finansowych, niska skłonność do podejmowania ryzyka przez przedsiębiorstwa oraz napięcia geopolityczne1.

Obawy związane ze spowolnieniem gospodarczym są widoczne także wśród Polaków – z badania „Sytuacja na rynku consumer finance”, przeprowadzanego cyklicznie przez Związek Przedsiębiorstw Finansowych oraz Instytut Rozwoju Gospodarczego SGH wynika, że choć w IV kwartale ponad 46 proc. respondentów wskazywało na poprawę ogólnej sytuacji ekonomicznej Polski, to aż o ¼ wzrósł odsetek gospodarstw domowych pesymistycznie patrzących w przyszłość. Największe obawy są związane ze wzrostem bezrobocia oraz rosnącą inflacją2.

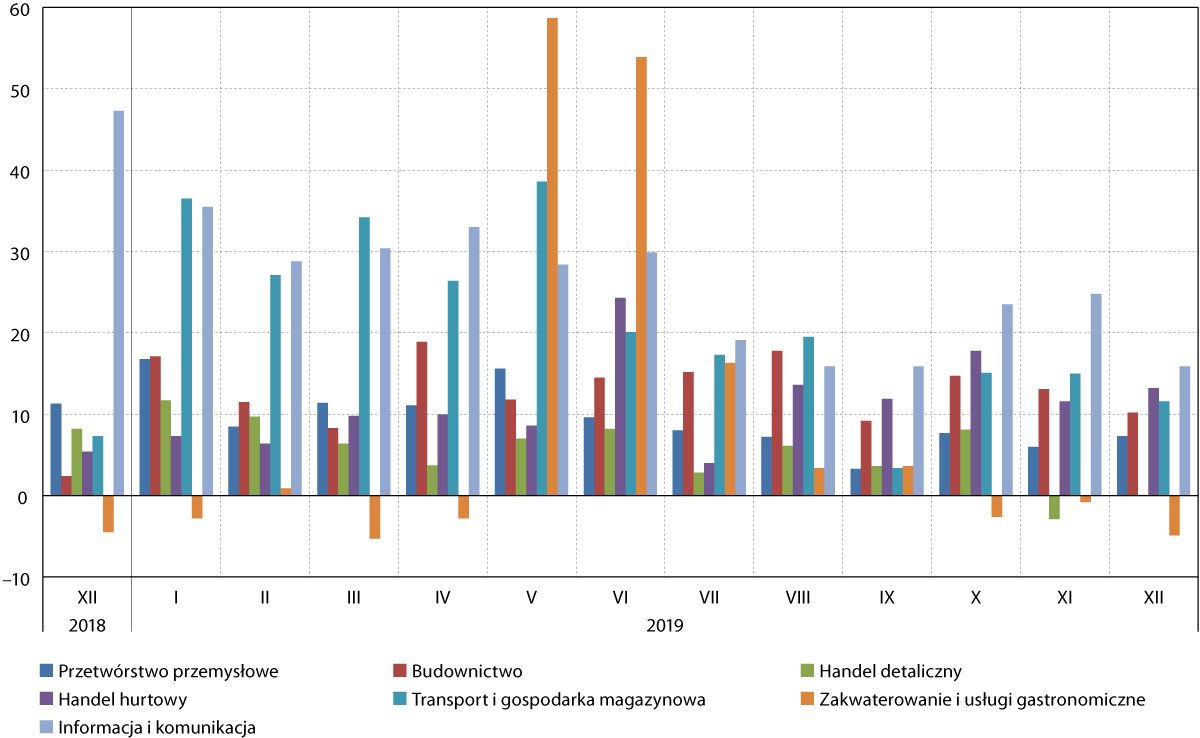

Póki co jednak, w IV kwartale 2019 r. wśród pomorskich przedsiębiorców przeważały pozytywne nastroje – na koniec grudnia w sześciu spośród siedmiu analizowanych branż wartość indeksu bieżącej ogólnej sytuacji przedsiębiorstwa była dodatnia. Najlepiej swoją sytuację oceniali reprezentanci sektora informacji i komunikacji (+15,9 pkt.), handlu hurtowego (+13,2 pkt.) oraz transportu i gospodarki magazynowej (+11,6). Nieco niższa wartość indeksu dotyczyła budownictwa (+10,2 pkt.), przetwórstwa przemysłowego (+7,3 pkt.) oraz handlu detalicznego (+0,1 pkt.). Jedynym sektorem, w którym dominowały nastroje pesymistyczne było zakwaterowanie i usługi gastronomiczne (–4,9 pkt.), jednak jest to trend obserwowany cyklicznie, związany z sezonem zimowym, w którym ruch turystyczny jest znacznie niższy niż latem.

W nieco gorszym świetle powyższe dane stawia porównanie z końcówką poprzedniego kwartału – w odniesieniu do ocen z września, lepiej swoją bieżącą sytuację ocenili reprezentanci czterech sektorów. Największy wzrost indeksu odnotowano w sektorze transportu i komunikacji (+8,2 pkt.), zauważalny był on także w sektorze przetwórstwa przemysłowego (+4,0 pkt.). W dwóch kolejnych sektorach – handlu hurtowym oraz budownictwie – był on minimalny i oscylował w granicach 1 pkt. W jednym sektorze – informacji i komunikacji – sytuacja względem września pozostała bez zmian, natomiast w dwóch: handlu hurtowym oraz zakwaterowaniu i usługach gastronomicznych aktualna sytuacja firm została przez przedsiębiorców oceniona gorzej. Było to szczególnie odczuwalne w drugiej z tych branż, gdzie spadek indeksu sięgnął 8,5 pkt., co jednak nie powinno niepokoić, gdyż jest to zjawisko obserwowane co sezon.

Wykres 1. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w okresie od września 2018 do grudnia 2019 r.

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: opracowanie IBnGR na podstawie danych GUS

Jeszcze mniej optymistycznie wygląda porównanie grudniowych nastrojów przedsiębiorców z indeksem bieżącej ogólnej sytuacji przedsiębiorstwa z końca 2018 r. Tylko w trzech branżach tegoroczne oceny są wyższe niż przed rokiem – mowa tu o budownictwie i handlu hurtowym (obydwie +7,8 pkt. w ujęciu rok do roku) oraz transporcie i gospodarce magazynowej (+4,3 pkt.). Największa różnica in minus (–31,4 pkt.) dotyczy sektora informacji i komunikacji, co może świadczyć o coraz większym nasyceniu tego rynku w Trójmieście, a także o problemach związanych z niedostateczną podażą programistów na Pomorzu. Pozostałe branże, w których indeks bieżącej ogólnej sytuacji przedsiębiorstwa był w grudniu w województwie pomorskim niższy niż przed rokiem to: handel detaliczny (–8,1 pkt.), przetwórstwo przemysłowe (–4,0 pkt.) oraz zakwaterowanie i usługi gastronomiczne (–0,4 pkt.).

Na koniec IV kwartału 2019 r. nastroje pomorskich przedsiębiorców w czterech branżach były lepsze niż przeciętnie w Polsce. Było to najbardziej odczuwalne w sektorze przetwórstwa przemysłowego (+8,7 pkt. względem średnich ocen w kraju) oraz budownictwa (+6,6 pkt.). Lepiej niż średnio w kraju swoją sytuację ocenili też reprezentanci sektora transportu i gospodarki magazynowej (+4,9 pkt.) oraz handlu hurtowego (+3,7 pkt.). Swoją bieżącą sytuację za gorszą niż w grudniu 2018 r. uznali natomiast badani przedsiębiorcy z sektorów: zakwaterowania i usług gastronomicznych (–11,0 pkt.), informacji i komunikacji (–8,7 pkt.) oraz handlu detalicznego (–4,3 pkt.).

Na przestrzeni ostatnich siedmiu lat nastroje pomorskich przedsiębiorców w sześciu spośród siedmiu badanych branż poprawiły się. Porównując uśrednione wartości indeksu bieżącego ogólnej sytuacji przedsiębiorstwa pomiędzy czwartym kwartałem 2019 r., a tym samym okresem 2012 r. największa różnica in plus dotyczy sektora budownictwa (+44,4 pkt.) oraz transportu i gospodarki magazynowej (+37,3 pkt.). W pierwszym przypadku można to uzasadnić dynamicznym rozwojem społeczno‑gospodarczym polskiej, w tym również pomorskiej gospodarki, natomiast w drugim – dużymi inwestycjami infrastrukturalnymi, jak również z szybko rosnącym handlem zagranicznym. W analizowanym okresie pogorszyły się nastroje jedynie przedsiębiorców z sektora przetwórstwa przemysłowego (–12,5 pkt. względem IV kwartału 2012 r.).

Przedsiębiorcy z Pomorza dawno już nie patrzyli w przyszłość tak pesymistycznie jak pod koniec IV kwartału 2019 r. W pięciu spośród siedmiu badanych branż indeks przewidywanej ogólnej sytuacji przedsiębiorstwa przybrał wartości ujemne. Najgorsze prognozy dotyczyły reprezentantów sektora zakwaterowania i usług gastronomicznych (–42,5 pkt.), handlu hurtowego (–20,0 pkt.) oraz transportu i gospodarki magazynowej (–15,3 pkt.). W przypadku dwóch ostatnich – były to najniższe indeksy wskaźnika od 7 lat. W przypadku handlu hurtowego negatywne prognozy mogą być związane z coraz silniejszą konkurencją na rynku, presją cenową, a także trudną sytuacją wielu klientów – głównie punktów sprzedaży detalicznej – potęgowaną przez presję konkurencyjną ze strony sklepów wielkopowierzchniowych oraz niedzielny zakaz handlu. Z kolei przedsiębiorców z sektora transportu i gospodarki magazynowej niepokoić może globalne spowolnienie gospodarcze, a także negatywne prognozy gospodarcze dotyczące największego polskiego partnera handlowego – Niemiec.

Pesymistyczne perspektywy rysowali też przedsiębiorcy z branży handlu detalicznego (–10,1 pkt.) oraz budownictwa (–7,7 pkt.). Przewaga ocen pozytywnych – i to bardzo nieznaczna – dotyczyła sektorów: przetwórstwa przemysłowego (+2,5 pkt.) oraz informacji i komunikacji (+0,7 pkt.). W przypadku ostatniej z tych branż dodatni indeks odnotowano po raz pierwszy od 9 miesięcy.

W skali całego kraju prognozy wydają się być jeszcze bardziej pesymistyczne niż na Pomorzu – indeks przewidywanej ogólnej sytuacji przedsiębiorstwa był w grudniu 2019 r. dodatni jedynie w branży informacji i komunikacji (+4,2 pkt.). W pozostałych sześciu sektorach odczucia były mniej lub bardziej negatywne. Największe obawy dotyczące przyszłości prowadzonej działalności wykazywali przedsiębiorcy z branż: budownictwa (–12,8 pkt.), zakwaterowania i usług gastronomicznych (–12,3 pkt.) oraz transportu i gospodarki magazynowej (–11,7 pkt.).

Działalność przedsiębiorstw

Pod koniec roku w województwie pomorskim zarejestrowanych było 307,3 tys. podmiotów gospodarki narodowej. W porównaniu z danymi z końca 2018 r., ich liczba wzrosła o ponad 10,5 tys. Było ich również więcej o ponad 1,3 tys. w porównaniu z końcem poprzedniego kwartału.

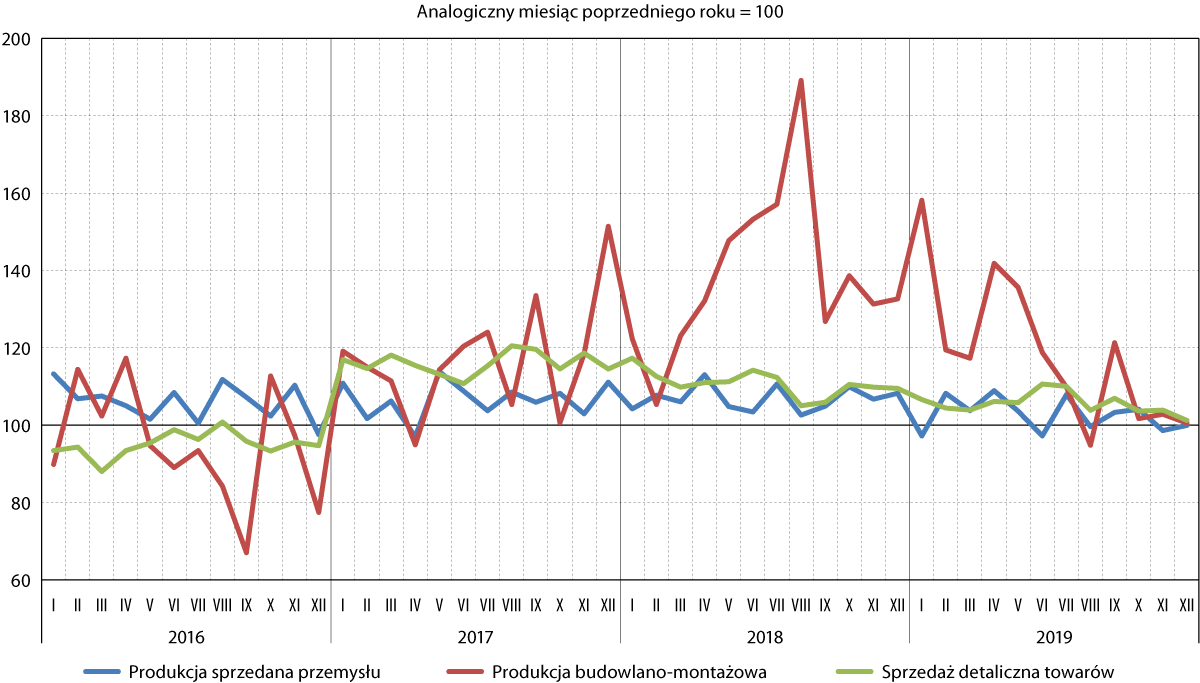

Wykres 2. Dynamika produkcji sprzedanej, budowlano‑montażowej i sprzedaży detalicznej w województwie pomorskim w okresie od stycznia 2016 do grudnia 2019 r.

Źródło: opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

IV kwartał 2019 r. był zdecydowanie najgorszym z perspektywy wszystkich trzech badanych indeksów – produkcji sprzedanej przemysłu, produkcji budowlano‑montażowej oraz sprzedaży detalicznej towarów. Najmniej optymistycznie nastraja ten pierwszy – jego wartości w listopadzie i grudniu były niższe niż w analogicznym okresie roku ubiegłego, co może świadczyć o początku negatywnego trendu. Z kolei w wypadku produkcji budowlano‑montażowej oraz sprzedaży detalicznej towarów przez wszystkie trzy miesiące analizowanego kwartału wartości indeksów były wyższe niż przed rokiem, tyle że minimalnie, w granicach 0,5‑3,9 proc.

W ostatnim kwartale 2019 r. wartości indeksu produkcji sprzedanej przemysłu były najniższe w skali całego roku. W porównaniu do analogicznego okresu 2018 r. wyższą wartość (o 4,1 proc.) odnotowano jedynie w październiku. Z kolei listopad i grudzień były jedynymi następującymi po sobie miesiącami w 2019 r., w których wartość indeksu była niższa niż w tym samym okresie roku poprzedniego. Coraz więcej wskazuje na to, że sektor przemysłowy czeka w Polsce głęboka recesja. I to pomimo tego, że wskaźnik PMI dla polskiego przemysłu w listopadzie i grudniu rósł – o ile w październiku wynosił zaledwie 45,6 pkt., co było najniższym odczytem od dekady, o tyle w listopadzie wzrósł do 46,7 pkt., a w grudniu do 48 pkt. Wartości te nadal pozostają jednak poniżej 50 pkt., co świadczy o tym, że w ujęciu miesiąc do miesiąca przemysł się kurczy. Najlepszym na to dowodem jest fakt, że polskie firmy z II sektora odnotowały w grudniu 14. z rzędu spadek poziomu produkcji, co owocuje zmniejszaniem się liczby nowych miejsc pracy. Nie nastraja to optymistycznie na najbliższą przyszłość3.

Zarówno w październiku, listopadzie, jak i grudniu wartości indeksu produkcji budowlano‑montażowej pozostawały nieznacznie wyższe niż w IV kwartale 2018 r. – odpowiednio o: 1,7, 2,8 i 0,5 proc. Pomimo wyższych wartości niż w analogicznym okresie roku poprzedniego, IV kwartał 2019 r. cechował się najgorszymi wynikami w skali całego roku – niższą wartość indeksu niż w trzech ostatnich miesiącach odnotowano tylko w sierpniu (–5,2 proc. w ujęciu rok do roku). Jeszcze mniej korzystnie kondycja produkcji budowlano‑montażowej wyglądała w skali całej polskiej gospodarki – w porównaniu z analogicznym okresem roku 2018 odnotowano niższe wartości we wszystkich trzech miesiącach kwartału: w październiku o –4,0 proc., w listopadzie o –4,7 proc., natomiast w grudniu o –3,3 proc. Dane te potwierdzają tezę, że skończył się w Polsce boom budowlany. Wielu ekspertów wskazuje jednak, że najbardziej prawdopodobny dla branży jest scenariusz „miękkiego lądowania” – w dużej mierze za sprawą wysokiej aktywności w budownictwie mieszkaniowym4.

Z perspektywy przedsiębiorców działających w branży sprzedaży detalicznej towarów IV kwartał 2019 r. również należy uznać za najgorszy w skali całego roku – i to, podobnie jak w wypadku produkcji budowlano‑montażowej, pomimo faktu, że we wszystkich trzech miesiącach indeks sprzedaży detalicznej był wyższy niż w analogicznym okresie roku 2018. Odnotowane wartości (odpowiednio: 3,6 proc., 3,9 proc. i 1,2 proc. wyższe w ujęciu rdr) były jednak trzema z pięciu najniższych obserwowanych w skali całego roku. Zaskakuje szczególnie niski wynik w grudniu, kiedy sprzedaż detaliczna utrzymuje się zazwyczaj na wysokim poziomie w związku z wydatkami świątecznymi. Lepsze niż na Pomorzu wyniki odnotowano w skali całego kraju, gdzie na koniec roku indeks sprzedaży detalicznej towarów był wyższy o 5,7 proc. w porównaniu do grudnia 2018 r. Na ten wynik w dużej mierze wpłynęły wzmożone zakupy przed świętami Bożego Narodzenia. Przewiduje się jednak, że w następnych miesiącach – w dużej mierze za sprawą rosnącej inflacji – wzrost poziomu sprzedaży może przyhamować5.

Handel zagraniczny

W IV kwartale 2019 r.6 wartość eksportu z województwa pomorskiego wyniosła 3108,9 mln euro, natomiast importu na Pomorze – 3729,8 mln euro. Saldo handlu zagranicznego było ujemne, wynosząc niespełna –621 mln euro – było ono zatem o 67 mln euro niższe niż w III kwartale. W porównaniu z poprzednim kwartałem wartość eksportowanych towarów była wyższa o 6,5 proc., natomiast importowanych – o 3,4 proc.

W skali całej polskiej gospodarki rok 2019 został zamknięty dodatnim saldem handlu zagranicznego, wynoszącym około 1800 mln euro. Wartość towarów wyeksportowanych w tym czasie z Polski wyniosła łącznie 235,8 mld euro, natomiast importowanych – 234,0 mld euro. W porównaniu z 2018 r. wzrostowi uległa zarówno wartość eksportu (o 5,5%), jak i importu (o 2,6%)7.

W odniesieniu do IV kwartału 2018 r. wartość towarów eksportowanych z Pomorza wzrosła o 9,6%, natomiast importowanych spadła o 10,5%. Saldo handlu zagranicznego uległo zmniejszeniu o 710,8 mln euro. Z kolei porównaniu do IV kwartału 2017 r., w mijającym kwartale zauważalnie wyższy był zarówno wolumen importu, jak i wartość eksportu.

Za największą wartość eksportowanych z Pomorza towarów odpowiadały – tradycyjnie już – cztery grupy wyrobów: statki, łodzie oraz konstrukcje pływające (18,1% wartości eksportu), ryby i skorupiaki (9,3%), maszyny i urządzenia elektryczne (8,6%) oraz paliwa (5,8%). Razem stanowiły one 41,8 wartości pomorskiego eksportu, czyli dokładnie tyle samo, ile w poprzednim kwartale. W analogicznym okresie roku poprzedniego ich łączny udział był o 1,4 pkt. proc. wyższy. Analizując eksport towarów z Pomorza należy mieć na uwadze, że dominująca grupa – statki, łodzie oraz konstrukcje pływające – cechuje się długoterminowymi kontraktami, opiewającymi na bardzo wysokie kwoty pieniędzy. Bywa zatem, że nawet finalizacja jednego zamówienia wpływa w istotnym stopniu na cały kształt kwartalnej struktury eksportu.

Największym odbiorcą towarów eksportowanych z Pomorza pozostają bezdyskusyjnie Niemcy, które odpowiadały za 21,3 proc. pomorskiej sprzedaży zagranicznej w IV kwartale 2019 r. Za ich plecami znalazły się: Francja (7,0 proc.), Norwegia (6,0 proc.) oraz Holandia (5,2 proc.). Mając na uwadze całą polską gospodarkę, w 2019 r. największym partnerem eksportowym również były Niemcy, gdzie powędrowało 27,6 proc. sprzedawanych za granicę towarów. Na „podium” znalazły się też: Czechy (6,1 proc.) oraz Wielka Brytania (6,0 proc.), a tuż za ich plecami – Francja (5,8 proc.).

Wykres 3. Struktura kierunkowa eksportu z województwa pomorskiego w IV kwartale 2019 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

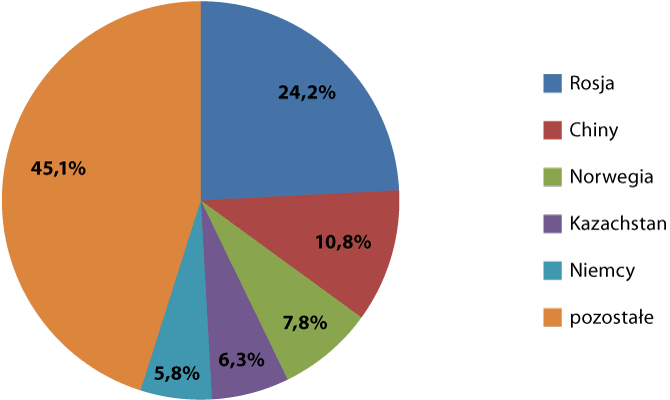

Pomorski import opierał się w IV kwartale 2019 r. głównie na grupie paliw, które odpowiadały za 31,3 proc. wartości sprowadzanych towarów. Bardzo wysoki, sięgający 18,6 proc. był także udział towarów z grupy statków, łodzi i konstrukcji morskich. Jak zazwyczaj kolejne miejsca w ogólnej strukturze importu zajęły grupy: ryb i skorupiaków (8,8%) oraz maszyn i urządzeń elektrycznych (7,8%). Udział powyższych czterech grup towarów w pomorskim imporcie ogółem stanowił 66,5 proc., czyli o 7,3 pkt. proc. więcej niż w poprzednim kwartale oraz o 1,6 pkt. proc. mniej niż w analogicznym okresie 2018 r.

Spore podobieństwo struktury importowej i eksportowej województwa pomorskiego jest związane z tym, że regionalny import jest w dużym stopniu kształtowany przez eksport: na Pomorze sprowadzane są towary podlegające przetworzeniu, które następnie w dużej części są sprzedawane za granicę.

W ostatnim kwartale 2019 r. towary o największej wartości – w tym przede wszystkim paliwa – zostały na Pomorze sprowadzone z kierunku rosyjskiego (24,2 proc. łącznej wartości importu). Na kolejnych miejscach wśród partnerów importowych znalazły się: Chiny (10,8 proc.), Norwegia (7,8 proc.), Kazachstan (6,3 proc.) oraz Niemcy (5,8 proc.). W skali całej polskiej gospodarki, największym partnerem importowym są natomiast Niemcy z niemal 22‑procentowym udziałem. Za nimi znajdują się Chiny (12,4 proc.), a dopiero na trzecim miejscu Rosja (6,2 proc.).

Wykres 4. Struktura kierunkowa importu do województwa pomorskiego w IV kwartale 2019 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Barometr innowacyjności

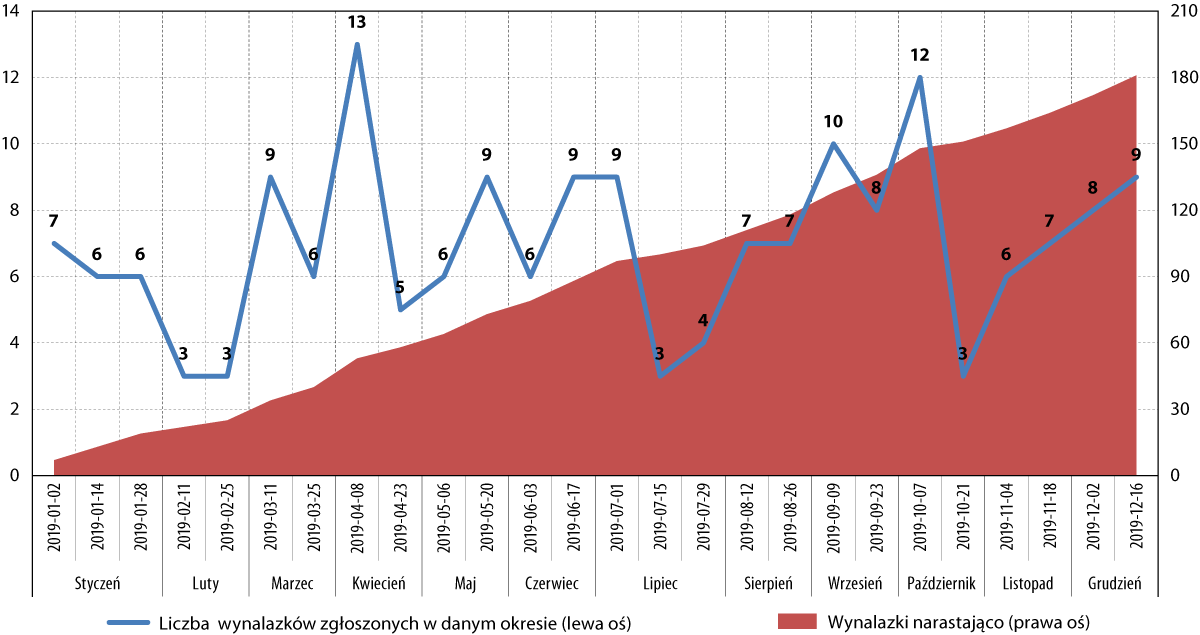

W IV kwartale 2019 r. w Biuletynie Urzędu Patentowego opublikowano informację o 856 wynalazkach zgłoszonych do opatentowania. Liczba zgłoszeń pochodzących z województwa pomorskiego sięgnęła 45, co stanowiło 5,2 proc. wszystkich zgłoszonych wynalazków. Jest to odsetek wyższy o 0,3 pkt. proc. od obserwowanego w poprzednim kwartale oraz o 1,1 pkt. proc. niższy niż w analogicznym okresie 2018 r.

Wykres 5. Liczba pomorskich wynalazków zgłoszonych i opublikowanych w Biuletynie Urzędu Patentowego w 2019 r.

Źródło: opracowanie IBnGR na podstawie http://www.uprp.pl

Udział województwa w liczbie zgłaszanych patentów był więc w mijającym kwartale, podobnie jak w poprzednich, niższy od udziału regionu w liczbie mieszkańców całej Polski (6,0 proc.) oraz w odniesieniu do liczby ogólnopolskich przedsiębiorstw (6,8 proc.). Niemniej należy mieć na uwadze, iż statystyka patentowa jest zdominowana przez zgłoszenia z województwa mazowieckiego, w tym w szczególności z Warszawy.

Nie zmienia to jednak faktu, że polska gospodarka pozostaje w skali Europy innowacyjnym „maruderem”, a nasz region nie wyróżnia się szczególnie na tym niezbyt korzystnym tle. Nie jesteśmy doceniani nawet przez naszego największego partnera handlowego – Niemcy, gdzie w rankingu opracowanego przez Związek Przemysłu Niemieckiego, polska gospodarka znalazła się na 27 pozycji spośród 35 badanych państw. Trudno jednak o pozytywną zmianę w sytuacji, gdy wydatki polskich przedsiębiorstw na badania i rozwój nadal pozostają na poziomie raptem 50 proc. wydatków w pozostałych krajach Unii Europejskiej8.

W ostatnim kwartale br. najwięcej zgłoszeń patentowych z województwa pomorskiego dotyczyło działów: B (22,2% – różne procesy przemysłowe i transport) oraz C (20,0% – chemia, metalurgia) Międzynarodowej Klasyfikacji Patentowej. Zauważalny był także udział patentów z działu F (17,8% – budowa maszyn, oświetlenie, ogrzewanie, uzbrojenie, technika minerska).

W porównaniu z patentami zgłoszonymi w całym kraju, największa nadreprezentacja dotyczyła na Pomorzu działu G (fizyka), wynosząc +4,6 pkt. proc względem kraju. Z kolei największe odchylenie in minus było związane z działem A (podstawowe potrzeby ludzkie) i wyniosło –6,4 pkt. proc.

W analogicznym okresie ubiegłego roku największa nadreprezentacja dotyczyła działu E – budownictwo i górnictwo (+6,9 pkt. proc. względem kraju), natomiast największe odchylenie in minus, działu C – chemia i metalurgia (–11,7 pkt. proc.).

Tabela 1. Ogólnopolskie oraz pomorskie zgłoszenia wynalazków opublikowane w Biuletynie Urzędu Patentowego wg Międzynarodowej Klasyfikacji Patentowej (MKP) w IV kw. 2019 r. oraz całym roku 2019

| Dział MKP |

IV kwartał 2019 r. |

2019 r. |

| Pomorskie |

Polska |

różnica |

Pomorskie |

Polska |

różnica |

| % |

% |

pkt. proc. |

% |

% |

pkt. proc. |

| Dział A – Podstawowe potrzeby ludzkie |

11,1 |

17,5 |

–6,4 |

14,4 |

17,2 |

–2,9 |

| Dział B – Różne procesy przemysłowe; Transport |

22,2 |

26,3 |

–4,1 |

23,8 |

23,0 |

+0,8 |

| Dział C – Chemia; Metalurgia |

20,0 |

17,1 |

+2,9 |

15,5 |

21,7 |

–6,3 |

| Dział D – Włókiennictwo; Papiernictwo |

4,4 |

1,6 |

+2,8 |

1,7 |

1,1 |

+0,6 |

| Dział E – Budownictwo; Górnictwo |

6,7 |

9,5 |

–2,8 |

8,8 |

8,5 |

+0,4 |

| Dział F – Budowa maszyn; Oświetlenie; Ogrzewanie; Uzbrojenie; Technika minerska |

17,8 |

13,4 |

–4,3 |

12,7 |

12,0 |

+0,7 |

| Dział G – Fizyka |

13,3 |

8,8 |

+4,6 |

16,6 |

9,9 |

+6,6 |

| Dział H – Elektrotechnika |

4,4 |

5,8 |

–1,4 |

6,6 |

6,6 |

0,0 |

| RAZEM |

100,0 |

100,0 |

|

100,0 |

100,0 |

|

Źródło: opracowanie IBnGR na podstawie http://www.uprp.pl

W skali całego roku 2019 za pomorską specjalizację względem reszty kraju można uznać dział G (fizyka), w którym nadreprezentacja udziału zgłoszonych wynalazków wyniosła +6,6 pkt. proc. W ubiegłym roku nadreprezentacja ta była znacznie mniejsza i wynosiła jedynie +0,7 pkt. proc. Wówczas największe odchylenie in plus dotyczyło działu F i wynosiło +5,7 pkt. proc.

Ważniejsze wydarzenia9

Rozbudowa gdyńskiego Centrum Logistycznego

W Centrum Logistycznym Portu Gdynia, w pobliżu terminali kontenerowych BCT i GCT, powstał magazyn wysokiego składowania. To pierwszy z czterech zaplanowanych tego typu obiektów. Magazyn został wydzierżawiony przez firmę Terramar, działającą w branży TSL.

Nowe biurowce otwarte

Deweloper Torus oddał do użytku dwa zrealizowane w Gdańsku budynki biurowe – Neon (ostatni budynek wchodzący w skład kompleksu biurowego Alchemia) oraz pierwszy z dwóch obiektów kompleksu Officyna (zlokalizowany we Wrzeszczu, przy ul. Grunwaldzkiej).

Inwestycja w mroźnię

Grupa Cedrob z Ciechanowa – największy polski producent mięsa – zbuduje w Porcie Gdańsk mroźnię wysokiego składowania. Obiekt będzie się znajdował nieopodal DCT Gdańsk, a jego pojemność wyniesie około 30 tys. palet. Mroźnia ma zostać oddana do użytku w połowie 2021 r., a koszt inwestycji wyniesie nie mniej niż 100 mln zł.

EPG zbudowało gigantyczną wieżę

Energomontaż Północ Gdynia zbudował wieżę do układania podwodnych rurociągów o łącznej masie ponad 850 ton. Konstrukcja zostanie przetransportowana barkami do Holandii i zamontowana na statku „Seven Vega”, budowanego przez brytyjskiego armatora Subsea 7.

Amerykańskie firmy otwierają biura w Gdańsku

Odyssey Logistics & Technology Corporation – amerykański potentat działający w branży logistycznej otworzy swoje nowe biuro w Gdańsku, a konkretniej w niedawno otwartym biurowcu Neon. Na początek będzie tu delegowana działalność zespołu zarządzania usługami logistycznymi. Z kolei w Olivia Business Centre ulokuje się nowojorska firma Acoustic. Docelowo ma zatrudnić 250 specjalistów, głównie z branży IT.

Prezes Lotosu odwołany

Aleksander Bonca został odwołany ze stanowiska Prezesa Zarządu spółki Lotos. Zastąpił go – jako p.o. Prezesa Zarządu – Jarosław Wittstock, dotychczasowy Wiceprezes.

Orlen przejmie Energę?

PKN Orlen planuje przejąć Grupę Energa. Na początku grudnia ogłosił wezwanie na 100 proc. akcji gdańskiej spółki. Daniel Obajtek, Prezes Zarządu PKN Orlen, powiedział, że jego spółka chciałaby stworzyć multienergetyczny koncern, na wzór podobnego typu organizacji, które działają w wielu innych krajach. Obajtek zapewnia, że spółka Energa wraz ze wszystkimi miejscami pracy pozostanie w Gdańsku.

Wielomilionowa inwestycja PERN

Spółka PERN przeznaczy w 2020 r. na swoje projekty inwestycyjne prawie 550 mln zł. Najwięcej środków pochłoną: rozbudowa Terminala Naftowego w Gdańsku, rozbudowa nowych zbiorników na ropę oraz budowa rurociągu Boronów‑Trzebinia.

Nowy Prezes Grupy Energa

Jacek Goliński został nowym Prezesem Zarządu Grupy Energa. Zastąpił on na stanowisku Grzegorza Ksepko, który od końca czerwca 2019 r. był p.o. Prezesa Zarządu spółki.

Lotos zainwestuje w Azoty

Gdański koncern naftowy zainwestuje 500 mln zł w projekt Polimery Police realizowany przez spółki Grupy Azoty. W ramach inwestycji powstanie kompleks chemiczny Polimery Police, składający się m.in. z gazoportu oraz infrastruktury logistycznej. Moce produkcyjne kompleksu wyniosą niemal 440 tys. ton polipropylenu rocznie.

LPP wypuściło obligacje

LPP wypuściło obligacje, pozyskując tym samym 300 mln zł. Z tych środków sfinansowana zostanie budowa Centrum Dystrybucyjnego gdańskiej firmy w Brześciu Kujawskim.

Albatros zwodowany

Remontowa Shipbuilding oddała do użytku okręt Albatros – drugi z serii trzech niszczycieli min typu Kormoran, zbudowany na zamówienie Marynarki Wojennej.

Terminal Cukrowy gotowy

W Porcie Gdańsk otwarty został Terminal Cukrowy. Jego budowę sfinansowała Krajowa Spółka Cukrowa. Projekt opiewał na ponad 100 mln zł. Inwestycja umożliwi sprzedaż cukru drogą morską o masie przynajmniej 300 tys. ton rocznie.

Odbyło się Forum Gospodarki Morskiej

W Gdyni po raz 19 odbyło się Forum Gospodarki Morskiej (wcześniej pod nazwą Międzynarodowego Forum Gospodarczego). W spotkaniu wzięło udział około 600 gości. Debatowano na tematy m.in. rozwoju morskiej energetyki wiatrowej oraz o wyzwaniach stojących przed polskimi portami.

Remontowa sprzedała dwa PSV

Remontowej Shipbuilding nareszcie udało się sprzedać dwie jednostki PSV, które gdańska stocznia zbudowała na zlecenie Siem Offshore Contractors. Ostatecznie zamawiający anulował jednak kontrakt i statki czekały na kupca, którym finalnie okazał się szwedzki Viking Supply Ships AB.

Nowy statek Polskiej Żeglugi Morskiej

Polska Żegluga Morska nabyła nowy statek – masowiec „Sopot” zbudowany w chińskiej stoczni Yangfan. To 62. statek znajdujący się we flocie PŻM.

Planeta I zwodowana

Remontowa Shipbuilding zakończyła budowę statku wielozadaniowego Planeta I, którego nabywcą jest Urząd Morski w Szczecinie. Wartość zamówienia to ponad 213 mln zł, z których 85% stanowiło dofinansowanie ze środków unijnych.

Nowe zlecenie stoczni Crist

Gdyńska stocznia Crist zbuduje prom hybrydowy na zlecenie fińskiego Finferries. Jednostka ma docelowo kursować w rejonie archipelagu Wysp Alandzkich i pokonywać swoją trasę przy wykorzystaniu własnych, ładowanych na lądzie baterii. Wcześniej stocznia Crist zbudowała dla Finferries prom hybrydowy Elektra.

Pierwszy pociąg z Chin w Gdańsku

Do Gdańska przyjechał pierwszy pociąg towarowy z Chin, przewożący 30 kontenerów. Swoją trasę pokonał w 12 dni. Od stycznia 2020 r. planowane są regularne, cotygodniowe połączenia z Państwa Środka do DCT Gdańsk.

Arciszewska‑Mielewczyk Prezesem PLO

Dorota Arciszewska‑Mielewczyk została nowym Prezesem Zarządu Polskich Linii Oceanicznych. Zastąpiła Krzysztofa Adamczyka, który pełnił funkcję p.o. Prezesa Zarządu.

Rekordowe przeładunki trójmiejskich terminali

Gdański DCT przekroczył w 2019 r. poziom 2 mln TEU, a gdyński BCT – 0,5 mln TEU przeładunków. Dla obydwu terminali były to rekordowe wartości.

Nowe połączenia lotnicze z Gdańska

W najbliższych miesiącach otwartych zostanie kilka nowych połączeń lotniczych z Gdańska. Polecimy m.in. do: Burgas (od czerwca), Zadaru (od marca), Zaporoża (od marca), Goteborga i Trondheim (od kwietnia). Zwiększona zostanie także częstotliwość lotów do Sztokholmu i Oslo.

5 milionów pasażerów na gdańskim lotnisku

16 grudnia w gdańskim porcie lotniczym wylądował 5‑milionowy pasażer w 2019 r. Gdańskie lotnisko nigdy wcześniej nie obsłużyło w ciągu roku tylu pasażerów. Prezes Portu Lotniczego Gdańsk, Tomasz Kloskowski, liczy na to, że w 2021 r. uda się zwiększyć liczbę pasażerów nawet do 6 milionów.

Znów pojedziemy ze Słupska do Ustki

Po kilkuletniej przerwie związanej z pracami modernizacyjnymi, na trasę Słupsk‑Ustka wracają pociągi regionalne. Będą kursowały kilkanaście razy dziennie, a podróż zajmie 20 minut.

Samorządowa koalicja na rzecz klimatu

Tuż przed otwarciem tegorocznego kongresu Smart Metropolia pt. „Klimat dla metropolii. Metropolie dla klimatu”, prezydenci i burmistrzowie polskich miast podpisali „Deklarację współpracy klimatycznej miast i gmin”, stanowiącą podstawę powstania Klimatycznej Koalicji Polskich Miast i Gmin. Samorządowcy chcą zintensyfikować wspólne działania na rzecz klimatu poprzez m.in. poprawę miejskich polityk transportowych, energetycznych, planowania przestrzennego oraz inwestycji.

Rozbudowa terminala lotniskowego rozpoczęta

Port Lotniczy Gdańsk podpisał z Korporacją Budowlaną Doraco umowę na rozbudowę terminala T2. Koszt inwestycji to ponad 225 mln zł, a w jej ramach powstanie nowy pirs terminala T2 o długości 180 m i powierzchni użytkowej 16 tys. m².

LPP z nagrodą Prezydenta

Gdańska firma odzieżowa LPP została laureatem konkursu Nagroda Gospodarcza Prezydenta RP – wyróżnienia dla firm, które wnoszą znaczący wkład w rozwój polskiej gospodarki, budując jednocześnie pozytywny wizerunek rodzimej przedsiębiorczości na arenie międzynarodowej.

W kierunku Pomorskiej Doliny Wodorowej

W Pomorskim Parku Naukowo‑Technologicznym odbyła się konferencja dotycząca rozwoju technologii wodorowych, którą swoim patronatem objął Marszałek Województwa Pomorskiego Mieczysław Struk. Jednym z najważniejszych wydarzeń w trakcie konferencji było podpisanie deklaracji o powołaniu Pomorskiej Doliny Wodorowej, mającej stworzyć warunki do realizacji konkretnych celów związanych z zastosowaniem ogniw wodorowych w transporcie, m.in. w wybranych liniach kolejowych, czy w transporcie wodnym między Trójmiastem a Półwyspem Helskim. Wśród sygnatariuszy Deklaracji znaleźli się m.in. Województwo Pomorskie, Klaster Technologii Wodorowych i Czystych Technologii Węglowych czy Gmina Miasta Gdynia.

1 za: money.pl

2 za: strefabiznesu.pl

3 za: parkiet.com

4 za: biznes.interia.pl

5 za: tvn24bis.pl

6 Dane za rok 2019 pochodzą ze zbioru otwartego, co oznacza, że przez cały rok sprawozdawczy rejestrowane są dane dotyczące wszystkich miesięcy (bieżących i poprzednich w przypadku dosyłania brakujących danych) oraz korekt rejestrowanych za okres sprawozdawczy, którego dotyczą.

7 za: www.stat.gov.pl

8 za: rp.pl

9 W niniejszym podrozdziale wykorzystano informacje pochodzące m.in. z portalów trojmiasto.pl oraz pomorskie.eu.