Istnieje cały katalog czynników determinujących poziom atrakcyjności inwestycyjnej dla lokalizacji działalności offshoringowej. Część z nich, np. stabilność finansowa (wzrost gospodarczy, stabilność waluty), uregulowania prawne (związane z ochroną własności intelektualnej), położenie geograficzne czy uwarunkowania kulturowe, to czynniki różnicujące atrakcyjność lokalizacyjną na poziomie międzynarodowym. Inne, jak dostępność transportowa i komunikacyjna, obecność infrastruktury biurowej, dostępność infrastruktury czasu wolnego, jakość infrastruktury edukacyjnej czy dostęp do wykwalifikowanych pracowników, to walory oceniane przede wszystkim w wymiarze regionalnym i lokalnym. Jeszcze inne czynniki, takie jak koszty płac i wynajmu powierzchni biurowej, uwarunkowania podatkowe (finansowe zachęty inwestycyjne), obecność innych inwestycji offshoringowych, można zaliczyć do obydwu wymienionych grup, zarówno w ujęciu międzynarodowym, jak i międzyregionalnym.

Polska wraz z pozostałymi krajami Europy Środkowo‑Wschodniej jest postrzegana jako atrakcyjne miejsce lokalizacji działalności offshoringowej. Atrakcyjność ta w ujęciu regionalnym jest jednak zróżnicowana. Czynniki, które ją kształtują na poziomie regionalnym czy lokalnym, takie jak dostępność wykwalifikowanych pracowników czy dobra dostępność transportowa, nakazują w zasadzie skupić się na obszarach aglomeracji. To ośrodki miejskie oferujące edukację na poziomie wyższym, wyposażone w lotniska, gwarantujące obecność walorów pożądanych przez inwestorów decydujących się na proces transgranicznej delokalizacji/outsourcowania procesów gospodarczych.

Przedmiotem niniejszej analizy są wybrane składowe atrakcyjności inwestycyjne Trójmiasta na tle największych ośrodków miejskich w Polsce, tzn.: Katowic, Łodzi, Poznania, Warszawy oraz Wrocławia. Ze względu na ograniczoną dostępność informacji pominięto w zestawieniu pozostałe stolice polskich województw. Wychodząc z założenia, że obszar wymienionych aglomeracji/metropolii przekracza granice administracyjne poszczególnych podregionów, dla potrzeb analizy sześć największych miast (Kraków, Łódź, Poznań, Trójmiasto, Warszawę oraz Wrocław) połączono z otaczającymi je obszarami, którymi są odpowiednio podregiony: krakowsko-tarnowski, łódzki, poznański, gdański, warszawski wschodni, warszawski zachodni oraz wrocławski. W przypadku konurbacji katowickiej jako jednostkę badawczą przyjęto pięć podregionów: bytomski, gliwicki, katowicki, sosnowiecki oraz tyski. W rezultacie przedmiotem analizy jest siedem obszarów nazwanych obszarami metropolitalnymi. W uzasadnionych przypadkach, warunkowanych dostępnością danych statystycznych, uwzględniono informacje prezentowane na poziomie województw bądź podregionów.

Podaż pracy

Obecność pracowników posiadających pożądane kwalifikacje (ewentualnie możliwość szybkiego/taniego ich wykształcenia) należy do najistotniejszych czynników decydujących o lokalizacji działalności gospodarczej. Zwykle analizy podaży pracowników koncentrują się na wskaźnikach skolaryzacji, odsetku populacji z wyższym/średnim/zawodowym wykształceniem czy też innych wskaźnikach relatywizujących liczbę studentów/osób wykształconych. Miary te z pewnością odgrywają istotną rolę w ocenie jakości kapitału ludzkiego. Wydaje się jednak, że z punktu widzenia przedsiębiorcy decydującego się na przeniesienie/outsourcowanie działalności czy procesu gospodarczego nieporównywalnie większą rolę odgrywają liczby bezwzględne. Koncentracja znacznej liczby jest bowiem czynnikiem determinującym możliwość skompletowania zespołu pracowników o bardzo podobnych kwalifikacjach. Lokalizacja inwestycji typu offshore wymaga zatrudnienia kilkudziesięciu czy nawet kilkuset osób legitymujących się co najmniej średnim wykształceniem, z biegłą znajomością jednego czy dwóch języków obcych.

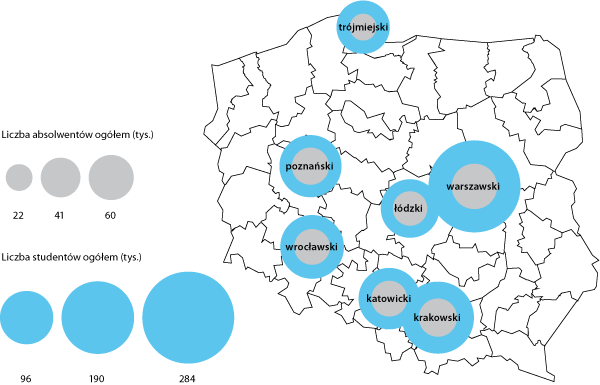

Rysunek 1. Liczba studentów i absolwentów w wybranych obszarach metropolitalnych w 2009 r.

Źródło: Opracowanie IBnGR na podstawie danych GUS

Trójmiasto nie zalicza się do najsilniej rozwiniętych ośrodków akademickich w Polsce. Nie dziwi zatem, że jego obszar metropolitalny cechuje niższa niż pozostałe jednostki badawcze liczba studentów (zarówno bezwzględna, jak i zrelatywizowana liczbą mieszkańców). Jednocześnie dystans do Łodzi czy konurbacji katowickiej nie jest olbrzymi. Zwiększa się on jednak w przypadku liczby absolwentów. W 2009 r. trójmiejskie uczelnie opuściło bowiem około 25 proc. mniej absolwentów niż poprzedzające Trójmiasto uczelnie łódzkie.

Jednak analiza zarówno liczby studentów, jak i absolwentów uczelni publicznych poprawia pozycję Trójmiasta. Wyniki prac Państwowej Komisji Akredytacyjnej wskazują jednoznacznie, że poziom kształcenia na uczelniach państwowych jest wyższy. Biorąc pod uwagę studentów oraz absolwentów uczelni publicznych, pozycja Trójmiasta poprawia się.

Pochodną gorzej rozwiniętego prywatnego sektora na rynku edukacyjnym jest odmienna struktura kształcenia. Trójmiasto wyróżnia się pod względem liczby studentów oraz (w mniejszym stopniu) absolwentów kształconych na kierunkach inżynieryjno-technicznych, fizycznych i matematyczno-statystycznych. To właśnie te kierunki studiów sprzyjają przyciąganiu działalności w zakresie wysokich technologii, zaliczających się do zaawansowanych form offshoringu (Knowledge Process Offshoring ).

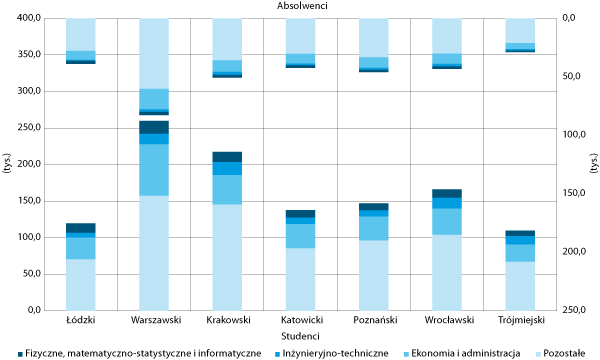

Rysunek 2. Liczba studentów i absolwentów wybranych kierunków studiów w wybranych obszarach metropolitalnych w 2009 r.

Źródło: Opracowanie IBnGR na podstawie danych GUS

Trójmiasto cechuje natomiast zdecydowanie niższy poziom „nasycenia” absolwentami ekonomii i administracji (jak również prawa, nauk humanistycznych, biologicznych i medycznych). Może to decydować o nieco niższym poziomie atrakcyjności dla centrów księgowych czy też działalności typu LPO (Legal Process Offshoring ).

Oszacowanie poziomu znajomości języków obcych jest bardziej problematyczne. Jedynymi informacjami pozwalającymi w przybliżeniu ocenić stopień posługiwania się językami obcymi mieszkańców analizowanych obszarów są prezentowane w ujęciu wojewódzkim dane na temat ludności w gospodarstwach domowych znającej języki obce, pochodzących z „Diagnozy społecznej 2009”. Oczywiście za uzasadnione należy uznać obawy, że deklarowana znajomość języka odbiega od praktycznej umiejętności posługiwania się nim. Jednocześnie uprawnione jest przypuszczenie, że mieszkańców obszarów metropolitalnych cechuje wyższa niż przeciętna dla analizowanych województw biegłość językowa.

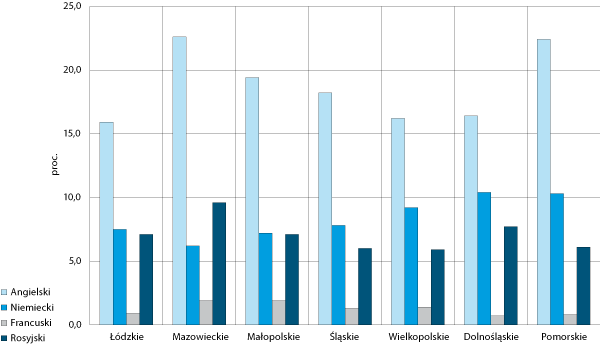

Rysunek 3. Ludność w gospodarstwach domowych znająca czynnie wybrane języki obce w wybranych województwach w 2009 r.

Źródło: Opracowanie IBnGR na podstawie Czapiński J, Panek T. (red.), „Diagnoza społeczna 2009”, str. 38

Mieszkańcy Pomorza wypadają relatywnie dobrze pod względem umiejętności językowych. Spośród przebadanych w „Diagnozie społecznej 2009” mieszkańców Pomorza czynną znajomość języka angielskiego deklaruje 22,4 proc. Cechą charakterystyczną jest również zdecydowanie ponadprzeciętna znajomość języka niemieckiego.

Koszty pracy

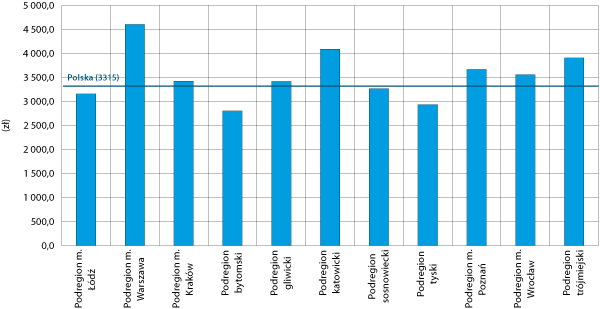

Koszty pracy to kolejny istotny czynnik decydujący o atrakcyjności danego obszaru dla procesów delokalizacji działalności usługowej. Ich wysoki poziom zróżnicowania w skali międzynarodowej silnie determinuje przenoszenie działalności gospodarczej, zwłaszcza po zestawieniu kosztów płac w państwach rozwiniętych oraz tych, w których procesy transformacji gospodarki zakończyły się lub są na ukończeniu. Niemniej zróżnicowanie płac na poziomie międzyregionalnym jest również istotnym czynnikiem, decydującym o atrakcyjności wybranej lokalizacji. Różnice nie sięgają tu co prawda kilkuset proc. (tak jak w zestawieniach międzynarodowych), lecz kilkudziesięciu (tak jak choćby w przypadku Warszawy, gdzie przeciętne miesięczne wynagrodzenie brutto za rok 2009 było o prawie 46 proc. wyższe niż np. w Łodzi). Trójmiasto na tle pozostałych obszarów metropolitalnych cechuje ponadprzeciętny poziom wynagrodzeń. Wyższy poziom płac jest obserwowany jedynie w Warszawie oraz Katowicach.

Rysunek 4. Przeciętne miesięczne wynagrodzenie brutto (w zł) w wybranych podregionach metropolitalnych w 2009 r.

Źródło: Opracowanie IBnGR na podstawie danych GUS

Infrastruktura ekonomiczna

Infrastruktura ekonomiczna jest kolejnym ważnym czynnikiem warunkującym możliwość lokalizacji inwestycji usługowych typu offshore. Potrzeby inwestorów obejmują zarówno dostęp do odpowiedniej jakości powierzchni biurowej, jak i dobrze rozwiniętą infrastrukturę transportową (komunikacyjną).

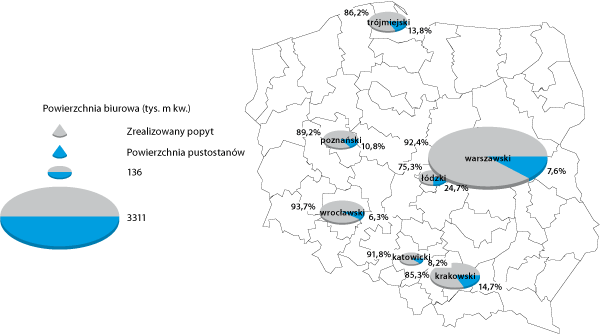

Rozmiar rynku powierzchni biurowej plasuje Trójmiasto na 4. pozycji wśród analizowanych obszarów metropolitalnych, zarówno ze względu na podaż powierzchni biurowej, jak i wielkość zrealizowanego popytu.

Rysunek 5. Powierzchnia biurowa w wybranych obszarach metropolitalnych w Polsce w I kwartale 2010 r.

Źródło: Opracowanie IBnGR na podstawie www.colliers.com

Na koniec I kwartału 2010 r. podaż powierzchni biurowej w Trójmieście przekraczała 208,6 tys. m2. Zrealizowany popyt przekroczył 84 proc. wielkości podaży, w rezultacie wolna powi

erzchnia biurowa sięgnęła 28,8 tys. m2.

Stawki czynszów w Trójmieście mieszczą się w przedziale 14–15 euro za m2 i są porównywalne z wysokością czynszów w Krakowie i Wrocławiu. W Łodzi i w Katowicach ceny wynajmu nie przekraczają 13 euro za m2. W przypadku Poznania i Warszawy widoczne jest wysokie zróżnicowanie: od 14,5 euro do 17 euro (Poznań), w przedziale od 12 do 17 euro poza centrum oraz 18–25 euro w centrum (Warszawa).

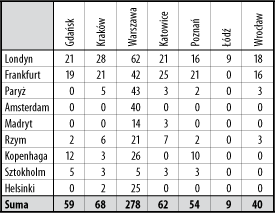

Potrzeby sektora BPO (Business Process Offshoring ) w zakresie dostępności transportowej sprowadzają się w głównej mierze do rozbudowanej sieci połączeń lotniczych, ewentualnie sieci międzynarodowych połączeń kolejowych. Wziąwszy pod uwagę połączenia lotnicze do głównych europejskich hubów, pozycja Trójmiasta jest porównywalna z Wrocławiem czy Poznaniem i nieco tylko gorsza od Krakowa i Katowic. Zdecydowanie jednak odbiega od Warszawy, co wynika z innego, ponadregionalnego charakteru portu lotniczego Okęcie.

Tabela 1. Połączenia lotnicze wybranych obszarów metropolitalnych z wybranymi miastami europejskimi realizowane w ciągu tygodnia (stan na 7 lipca 2010 r.)

Źródło: Opracowanie IBnGR na podstawie stron internetowych polskich portów lotniczych

Specyfiką Trójmiasta są rozbudowane połączenia lotnicze ze Skandynawią. Pod względem ich intensywności na wyższej pozycji plasuje się jedynie Warszawa. W przypadku połączeń kolejowych bardziej rozbudowana analiza jest zbędna – Trójmiasto nie ma bowiem żadnego bezpośredniego kolejowego połączenia międzynarodowego.

Infrastruktura społeczna

Poziom rozwoju infrastruktury społecznej jest kolejnym czynnikiem decydującym o lokalizacji. Jest on zdecydowanie trudniejszy do pomiaru w porównaniu np. z kosztami pracy czy poziomem rozwoju infrastruktury transportu. Stanowi jednak istotny element kształtujący jakość warunków życia. To właśnie one decydują o atrakcyjności lokalizacyjnej danego obszaru. Rozwój szkolnictwa, ochrony zdrowia, infrastruktury czasu wolnego coraz częściej przekłada się na zdolność przyciągania (bądź też zatrzymania) wysokiej jakości kapitału ludzkiego. Dobrze funkcjonująca sfera kultury stwarza płaszczyznę dla wymiany poglądów i przyczynia się do wzrostu tolerancji. Ta zaś, jak wykazuje w swoich badaniach R. Florida, jest jednym z trzech elementów (tolerancja, technologia, talent) sprzyjających rozwojowi klasy kreatywnej (w której skład wchodzi szereg zawodów charakterystycznych dla BPO, a w szczególności dla KPO), stanowiącej główny czynnik wzrostu gospodarczego.

Na tle całego kraju Trójmiasto cechuje ponadprzeciętny poziom rozwoju infrastruktury czasu wolnego. Gdy weźmiemy za punkt odniesienia pozostałe obszary metropolitalne, ocena nieco się pogarsza. Dotyczy to zarówno liczby miejsc na widowni w kinach oraz liczby wystaw przeliczonej na 10 tys. mieszkańców

, jak i wskaźników opisujących poziom rozwoju infrastruktury czasu wolnego w ujęciu województw.

Należy mieć świadomość, że dane statystyczne opisują niewielki tylko fragment oferty kulturalnej i mocno upraszczają ocenę. Gdańsk, podobnie jak Wrocław, Kraków czy pozostałe obszary objęte analizą, ma imponujące walory kulturowe w skali międzynarodowej. Ich porównywanie jest w pewnym sensie bezcelowe.

Podobnie jak infrastrukturę czasu wolnego, dwojako można oceniać pozycję trójmiejskiego obszaru metropolitalnego w zakresie infrastruktury ochrony zdrowia. Liczba lekarzy przypadających na 10 tys. mieszkańców, choć wyższa niż przeciętnie w kraju, w sposób negatywny odbiega od wskaźników dla pozostałych obszarów metropolitalnych.

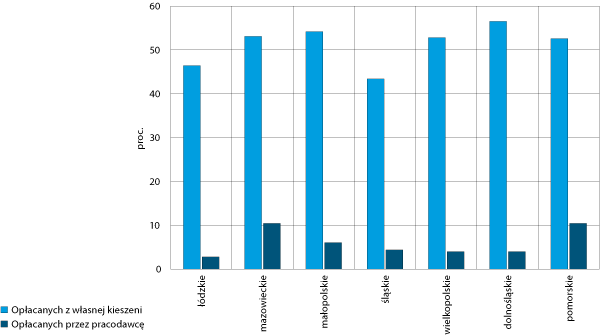

Jednocześnie Pomorskie wyróżnia się na tle pozostałych regionów ze względu na odsetek gospodarstw domowych korzystających z opieki medycznej na zasadzie abonamentu opłacanego przez pracodawcę (10,4 proc.). Wyższa jest również częstotliwość korzystania ze świadczeń medycznych opłacanych z własnej kieszeni. Z jednej strony można to tłumaczyć wyższym poziomem dochodów gospodarstw domowych, z drugiej jednak zjawisko to może wskazywać na ponadprzeciętnie utrudniony dostęp do usług medycznych finansowanych z NFZ. Z punk

tu widzenia atrakcyjności dla lokalizacji działalności w zakresie BPO, ponadprzeciętnie rozwinięty prywatny rynek ochrony zdrowia (na co wskazuje powszechność abonamentów medycznych) powinien być postrzegany jako atut.

Rysunek 6. Odsetek gospodarstw domowych korzystających z usług różnych placówek ochrony zdrowia finansowanych poza NFZ w wybranych województwach w 2009 r.

Źródło: Opracowanie IBnGR na podstawie Czapiński J, Panek T. (red.), „Diagnoza społeczna 2009”

Atrakcyjna czy nie?

Statystyczny obraz obszaru metropolitalnego Trójmiasta jest zróżnicowany. Charakterystyczne są wysokie w skali kraju koszty pracy, odmienna struktura wykształcenia, z wysokim udziałem studiujących na kierunkach inżynieryjno-technicznych, oraz przeciętnie rozwinięta infrastruktura ekonomiczna. Nieco niższy niż w przypadku pozostałych obszarów metropolitalnych poziom rozwoju cechuje infrastrukturę społeczną. Jednocześnie w powszechnej opinii województwo pomorskie jest postrzegane jako atrakcyjne lokalizacyjnie. Potwierdzają to badania realizowane w ramach „Diagnozy społecznej 2009”. W rankingu prezentującym województwa ze względu na poziom warunków życia Pomorskie zajmuje czwartą pozycję, przy czym nota jest bardzo zbliżona do poprzedzającego je w klasyfikacji województwa wielkopolskiego. Co ciekawe, mieszkańcy Pomorza ponadprzeciętnie dobrze oceniają poziom zaspokojenia potrzeb w obszarze dochodów, warunków mieszkaniowych oraz ochrony zdrowia. Wskazują również na słabe strony w zakresie możliwości edukacji dzieci (5. pozycja od końca w rankingu województw). Niekwestionowanym, choć trudno mierzalnym atutem jest atrakcyjne środowisko przyrodnicze, wynikające z nadmorskiego położenia oraz obecności terenów zielonych.