Koniunktura gospodarcza

Choć wśród ocen dotyczących kondycji polskiej gospodarki nadal dominują te pozytywne, to coraz więcej Polaków spodziewa się spowolnienia gospodarczego i pogorszenia swojej sytuacji, zapowiadając oszczędności – tak przynajmniej wynika z badania 2019 IRIS Financial Confidence Survey1. Pesymistyczne odczucia Polaków znajdują odzwierciedlenie w najnowszych prognozach Komisji Europejskiej, która obcięła prognozy wzrostu gospodarczego Polski – z 4,4 do 4,1 proc. w 2019 r. oraz z 3,6 do 3,3 proc. w przyszłym roku. Nie zmienia to jednak faktu, że polska gospodarka pozostanie jedną z najprężniejszych w skali całej Unii Europejskiej2. Nadejście spowolnienia przewiduje również Narodowy Bank Polski, który zweryfikował swoje prognozy wzrostu gospodarczego dla Polski z 4,5 do 4,3 proc. w 2019 r., z 4,0 do 3,6 proc. w 2020 r. oraz z 3,5 do 3,3 proc. w 2021 roku3.

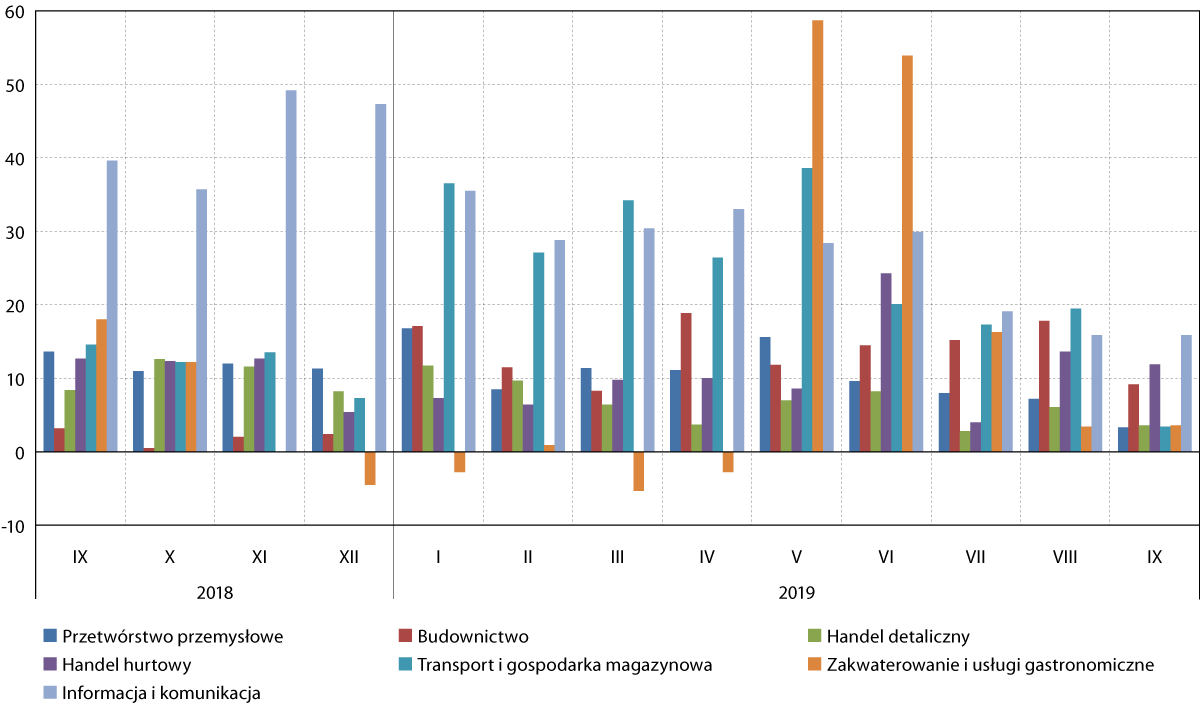

Na koniec III kwartału br. wśród pomorskich przedsiębiorców dominowały pozytywne nastroje – wartość indeksu bieżącej ogólnej sytuacji przedsiębiorstwa we wszystkich siedmiu badanych branżach była dodatnia, choć w czterech spośród nich była ona bardzo niska, oscylując wokół 3‑4 pkt. Mowa tu o: zakwaterowaniu i usługach gastronomicznych (+3,6 pkt.), handlu detalicznym (+3,6 pkt.), transporcie i gospodarce magazynowej (+3,4 pkt.) oraz przetwórstwu przemysłowym (+3,3 pkt.). Najwyższą wartość odnotowano w sektorze informacji i komunikacji (+15,9 pkt.), co nie zmienia jednak faktu, że był to najniższy wynik od ponad dwóch lat. Na wyraźnym „plusie” były też: handel hurtowy (+11,9 pkt.) oraz budownictwo (+9,2 pkt.).

Wartość wskaźnika we wszystkich analizowanych branżach była we wrześniu br. niższa niż pod koniec II kwartału, co świadczy o pogarszających się nastrojach przedsiębiorców. Najwyższy spadek w porównaniu do czerwca odnotowano w sekcji zakwaterowania i usług gastronomicznych (–50,3 pkt.), jednak jest to zjawisko typowe, związane z kończącym się okresem wakacyjnym. Znaczny spadek – odpowiednio o: 16,7 pkt., 14,0 pkt. i 12,4 pkt. – dotyczył sektorów: transportu i gospodarki magazynowej, informacji i komunikacji oraz handlu hurtowego. Z kolei najmniejszy – o 4,6 pkt. – odnotowano w handlu detalicznym.

Na znacznie gorsze nastroje przedsiębiorców wskazuje również porównanie wrześniowych wartości wskaźnika z analogicznymi z 2018 r. Jedyną branżą, w której są one w tym roku wyższe (o 6,0 pkt.) jest budownictwo. W pozostałych zauważalny jest – mniej lub bardziej widoczny – spadek. Największy dotyczy sektora informacji i komunikacji (–23,7 pkt.) oraz zakwaterowania i usług gastronomicznych (–14,4 pkt.). Wyraźny, przekraczający 10 pkt. spadek odnotowano też wśród przedsiębiorców z branży transportu i gospodarki magazynowej (–11,2 pkt.) oraz przetwórstwa przemysłowego (–10,3 pkt.).

Wykres 1. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w okresie od września 2018 do września 2019 r.

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: opracowanie IBnGR na podstawie danych GUS

Pod koniec III kwartału br. indeks bieżącej ogólnej sytuacji przedsiębiorstwa był na Pomorzu w trzech sektorach wyższy niż średnio w Polsce, a w czterech – niższy. To duża zmiana w porównaniu z poprzednim kwartałem, kiedy to we wszystkich badanych sektorach sytuacja była oceniana lepiej niż w Polsce. We wrześniu wyższa niż przeciętnie w kraju ocena dotyczyła pomorskich firm z branż: przetwórstwa przemysłowego, budownictwa oraz handlu hurtowego. W każdym z tych przypadków wskaźnik był nieznacznie wyższy niż średnio w Polsce. Nieznaczne różnice in minus dotyczyły natomiast: handlu detalicznego, transportu i gospodarki magazynowej oraz zakwaterowania i usług gastronomicznych. Jedyne większe negatywne odchylenie dotyczyło natomiast sektora informacji i komunikacji (–11,4 pkt. względem kraju).

Na przestrzeni ostatnich siedmiu lat nastroje pomorskich przedsiębiorców w sześciu spośród siedmiu badanych branż poprawiły się. Porównując uśrednione wartości indeksu bieżącego ogólnej sytuacji przedsiębiorstwa pomiędzy trzecim kwartałem 2019 r., a tym samym okresem 2012 r. największa różnica in plus dotyczy sektora budownictwa (+35,2 pkt.) oraz handlu detalicznego (+24,6 pkt.). Wzrost ten w obydwu przypadkach można uzasadnić dynamicznym rozwojem społeczno‑gospodarczym polskiej, w tym również pomorskiej gospodarki oraz bogaceniem się społeczeństwa. W analizowanym okresie pogorszyły się nastroje jedynie przedsiębiorców z sektora przetwórstwa przemysłowego (–12,0 pkt. względem III kwartału 2012 r.).

Pomorscy przedsiębiorcy po raz pierwszy od dłuższego czasu patrzą w przyszłość z pesymizmem – indeks przewidywanej ogólnej sytuacji przedsiębiorstwa w sześciu spośród siedmiu branż znajdował się na minusie. Najgorsze prognozy (–24,7 pkt.) dotyczyły sektora zakwaterowania i usług gastronomicznych, co jest jednak zjawiskiem naturalnym, związanym z sezonowym charakterem tej branży na Pomorzu. Zauważalnego pogorszenia spodziewali się także przedsiębiorcy z sektorów informacji i komunikacji (–9,0 pkt.) oraz handlu hurtowego (–7,3 pkt.). W przypadku tego pierwszego był to już siódmy miesiąc z rzędu, w którym badany wskaźnik wynosił poniżej 0. Trend ten może być związany z coraz większym nasyceniem trójmiejskiego rynku IT oraz niedoborem specjalistów z tej branży. Jedynym obszarem, w którym prognozy były optymistyczne, było przetwórstwo przemysłowe (+12,6 pkt.).

W skali całego kraju prognozy przedstawiały się minimalnie korzystniej niż w województwie pomorskim. Indeks przewidywanej ogólnej sytuacji przedsiębiorstwa był najwyższy w branży informacji i komunikacji (+7,5 pkt.). W trzech kolejnych – handlu detalicznym, przetwórstwie przemysłowym oraz handlu hurtowym – znajdował się minimalnie na plusie. Podobnie jak na Pomorzu, branżą, w której było najwięcej obaw co do nadchodzącej przyszłości, było zakwaterowanie i usługi gastronomiczne, gdzie wartość wskaźnika wyniosła – 9,0 pkt.

Działalność przedsiębiorstw

Na koniec września 2019 r. liczba podmiotów gospodarki narodowej na Pomorzu wyniosła 305,9 tys. Na przestrzeni roku odnotowano zatem wzrost o ponad 12 tys. podmiotów. Liczba ta jest także o 2,9 tys. wyższa niż pod koniec poprzedniego kwartału.

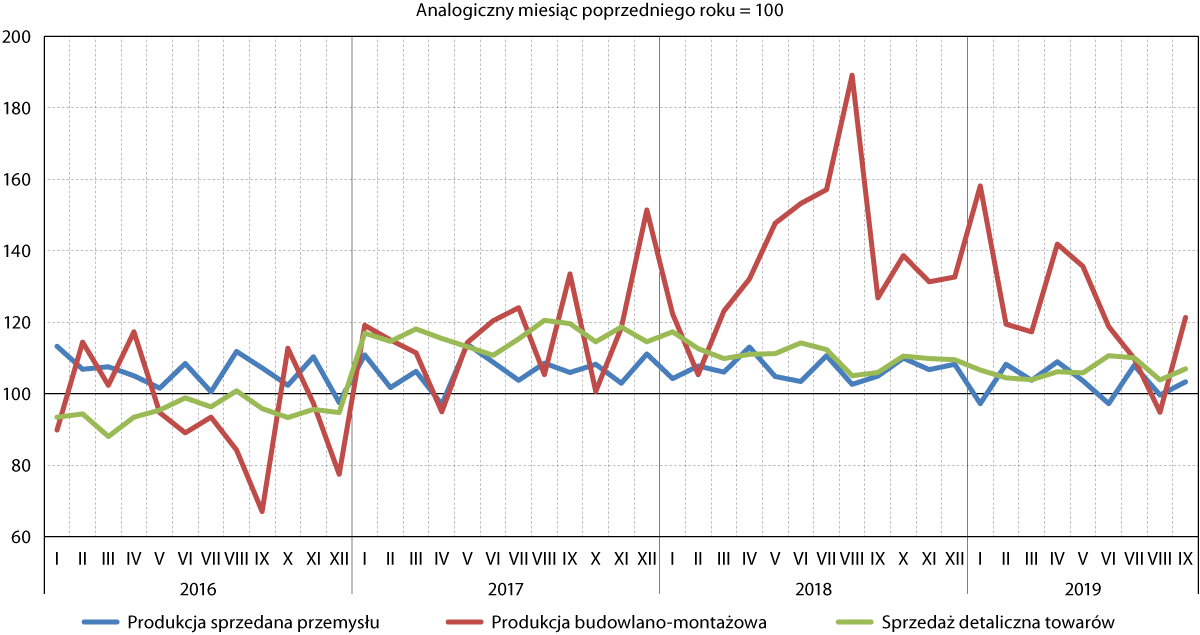

Wszystkie badane indeksy – produkcji sprzedanej przemysłu, produkcji budowlano‑montażowej oraz sprzedaży detalicznej towarów – osiągnęły pod koniec III kwartału br. wyniki wyższe niż w analogicznym okresie 2018 r. Szczególnie wysoki wynik dotyczył produkcji budowlano‑montażowej, która była wyższa o 21,3 proc. niż we wrześniu ub. r. Warto jednak zwrócić uwagę na to, że w sierpniu br. produkcja sprzedana przemysłu oraz produkcja budowlano‑montażowa były niższe niż przed rokiem – odpowiednio o: 0,4 i 5,2 proc. W przypadku pierwszego z indeksów, była to już druga niższa miesięczna wartość w ujęciu rok do roku w przeciągu ostatnich 4 miesięcy, co może zwiastować zbliżającą się recesję. W przypadku drugiego, było to pierwsze takie zdarzenie od prawie 2,5 roku i za szybko jeszcze, by wysnuwać daleko idące wnioski. Najlepsza sytuacja dotyczyła sprzedaży detalicznej towarów, która zarówno w lipcu, sierpniu, jak i wrześniu była wyższa niż przed rokiem – odpowiednio o: 10,0 proc., 3,8 proc. i 6,9 proc.

Wykres 2. Dynamika produkcji sprzedanej, budowlano‑montażowej i sprzedaży detalicznej w województwie pomorskim w okresie od stycznia 2016 do września 2019 r.

Źródło: opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

Trzeci kwartał 2019 r. był dla pomorskich przedsiębiorstw przemysłowych zbliżony do poprzedniego kwartału. W dwóch miesiącach (lipcu i wrześniu) poziom produkcji sprzedanej przemysłu był wyższy niż przed rokiem (odpowiednio o: 7,9 i 3,3 proc.), natomiast w sierpniu odnotowano spadek o 0,4 proc. w ujęciu rok do roku. To już trzeci miesiąc w tym roku, gdy poziom produkcji w porównaniu z tym samym miesiącem 2018 r. jest niższy. Według prognoz sytuacja polskiego przemysłu będzie się w nadchodzącym czasie pogarszała. We wrześniu indeks PMI dla Polski spadł z 48,8 do 47,8 pkt. To już 11. miesiąc z rzędu, kiedy wskaźnik ten wyniósł poniżej 50 pkt., co oznacza, że zdaniem ankietowanych menedżerów logistyki przemysł przetwórczy kurczy się z miesiąca na miesiąc. Pesymistyczne są również prognozy – zaledwie 1/3 badanych menedżerów spodziewa się, że w ciągu najbliższego roku produkcja przemysłowa wzrośnie. Oznacza to, że nastroje są najgorsze od początku prowadzonych od 2012 r. badań4.

Po raz pierwszy od wielu kwartałów, w sierpniu br., odnotowano niższy miesięczny poziom produkcji budowlano‑montażowej w ujęciu rok do roku. Również wynik lipcowy, choć wyższy niż przed rokiem, stanowił najniższy wzrost w ujęciu rdr. od lutego 2018 r. Być może zbyt szybko jeszcze, by wysnuwać daleko idące wnioski, jednak zdaniem wielu ekspertów kończy się właśnie okres hossy w budownictwie. Według badań GUS wskaźnik koniunktury w budownictwie wyniósł we wrześniu br. 3,2, podczas gdy w poprzednich miesiącach wynosił odpowiednio: 5,6, 6,2 i 7,8. Z raportu EFL „Budownictwo przyszłości. Pod lupą” wynika, że pomimo nadal dobrej sytuacji w branży, wielu jej reprezentantów nie jest zbyt pewnych nadchodzącej przyszłości – 1/5 badanych patrzy w przyszłość z niepokojem, a 2 na 5 badanych nie jest jej w stanie przewidzieć. Za największe problemy, wpływające na pogarszający się obraz branży, uznaje się rosnące zatory płatnicze, a także niedobór pracowników5.

Trzeci kwartał 2019 r. był udany dla pomorskich przedsiębiorstw z branży sprzedaży detalicznej towarów. Przez cały kwartał utrzymał się trend wzrostowy rozpoczęty na początku 2017 r. (w granicach +3,8 – +10,0 proc. względem wartości ubiegłorocznych). Z badania 2019 IRIS Financial Confidence Survey wynika, że coraz więcej Polaków deklaruje zmniejszenie konsumpcji, przede wszystkim jeśli chodzi o wydatki na posiłki poza domem oraz ubrania. Z kolei co trzeci badany deklaruje zmniejszenie wydatków na żywność. Trend ten nie pozostanie bez negatywnego wpływu na przedsiębiorstwa z branży handlu detalicznego6.

Handel zagraniczny

W III kwartale 2019 r.7 wartość eksportu wyniosła 2917,9 mln euro, zaś importu – 3605,9 mln euro. Saldo handlu zagranicznego było więc ujemne i wyniosło –688 mln euro. W odniesieniu do poprzedniego kwartału wartość eksportu wzrosła o 8,8 proc., a importu – o 8,2 proc. Z kolei saldo zwiększyło się o 5,7 proc. W skali całej polskiej gospodarki, w pierwszych trzech kwartałach br. wyeksportowano towary o łącznej wartości 173,6 mld euro, natomiast wartość towarów importowanych wyniosła 172,8 mld euro. Saldo handlu zagranicznego było dodatnie i wyniosło 0,8 mld euro. W porównaniu z analogicznym okresem 2018 r. wartość towarów eksportowanych wzrosła o 5,0%, natomiast importowanych – o 2,7%. Saldo handlu zagranicznego wzrosło natomiast o 3,7 mld euro.

W porównaniu do obrotów z III kwartału 2018 r. zaobserwowano na Pomorzu spadek wolumenu importu (o 4,2 proc.), natomiast wolumen eksportu był niemal identyczny. Zarówno pomorski eksport, jak i import były w III kw. 2019 r. znacznie wyższe od wartości notowanych w analogicznym okresie 2017 r.

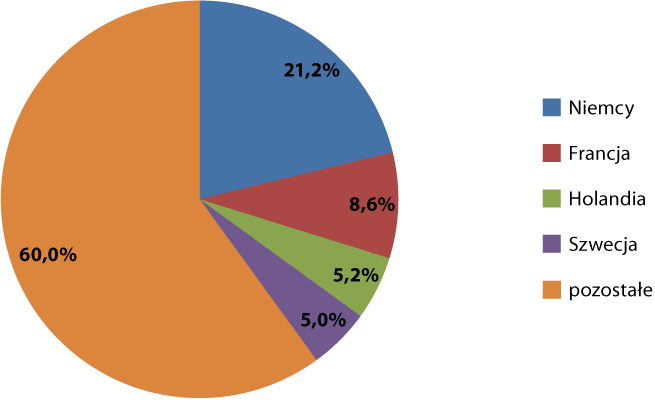

Wśród towarów eksportowanych z Pomorza dominowały, podobnie jak w poprzednich kwartałach, cztery grupy towarów: statki, łodzie oraz konstrukcje pływające (16,9 proc. wartości eksportu), paliwa (8,7 proc.), maszyny i urządzenia elektryczne (8,6 proc.) oraz ryby i owoce morza (7,5 proc.). Łącznie odpowiadały one za 41,8 proc. wartości eksportu z województwa pomorskiego. Było to o 2,8 pkt. proc. więcej niż w II kwartale br., jednak o 6,5 pkt. proc. mniej niż w analogicznym okresie 2018 r. Warto mieć jednak na uwadze, że wahania te niekoniecznie muszą oddawać realne zmiany zachodzące w regionalnej gospodarce, a bardziej są efektem specyfiki branży stoczniowej, w której zlecenia są często długoterminowe oraz opiewają na bardzo wysokie kwoty. Bywa więc, że nawet realizacja pojedynczego kontraktu wpływa w dużym stopniu na cały kształt kwartalnej struktury eksportu.

Wykres 3. Struktura kierunkowa eksportu z województwa pomorskiego w III kwartale 2019 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Tradycyjnie już najwięcej towarów eksportowanych z województwa pomorskiego powędrowało do największego partnera handlowego polskiej gospodarki – Niemiec (21,2 proc.). Na kolejnych pozycjach znalazły się: Francja (8,6 proc.), Holandia (5,2 proc.) oraz Szwecja (5,0 proc.). W skali Polski największymi odbiorcami eksportowanych towarów były w pierwszych trzech kwartałach br.: Niemcy (27,7 proc. wartości eksportu), Czechy (6,1 proc.), Wielka Brytania (6,0 proc.) oraz Francja (5,8 proc.).

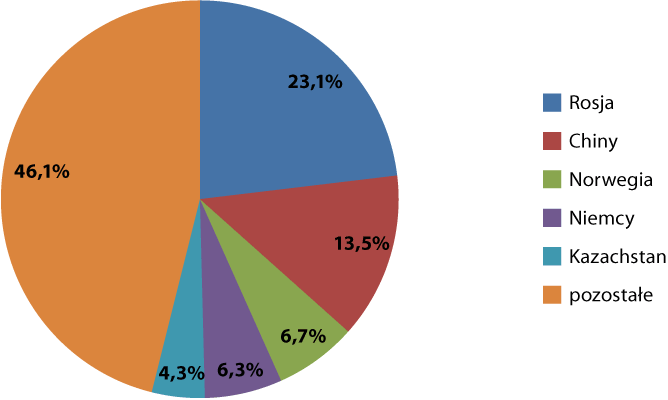

Struktura towarów importowanych na Pomorze była w III kwartale 2019 r., podobnie jak we wcześniejszych kwartałach, zdominowana przez paliwa, które odpowiadały za niemal 1/3 (32,4 proc.) wartości importu. Tradycyjnie też istotny był udział towarów z branż: statków, łodzi i konstrukcji morskich (10,1 proc.), ryb i owoców morza (8,4 proc.) oraz maszyn i urządzeń elektrycznych (8,3 proc.). Łączny udział towarów z czterech w/w grup w pomorskim imporcie wyniósł w analizowanym okresie 59,2 proc., czyli o 1,7 pkt. proc. mniej niż w poprzednim kwartale oraz o 4,1 pkt. proc. mniej niż w analogicznym okresie 2018 r.

Zauważalne podobieństwo struktury importowej i eksportowej województwa pomorskiego wynika z faktu, że regionalny import jest w dużym stopniu kształtowany przez eksport: na Pomorze sprowadzane są towary podlegające przetworzeniu, które następnie w dużej części są sprzedawane za granicę.

W III kwartale 2019 r. największym eksporterem na Pomorze – głównie za sprawą paliw – była tradycyjnie już Rosja (23,1 proc. wartości importu). Za jej plecami znalazły się: Chiny (13,5 proc.), Norwegia (6,7 proc.), Niemcy (6,3 proc.) oraz Kazachstan (4,3 proc.). Z kolei w strukturze geograficznej importu towarów do całej polskiej gospodarki na przedzie znajdują się Niemcy (22,0 proc.), a za nimi są Chiny (12,3 proc.) oraz Rosja (6,1 proc.). Tak znaczący udział importu z Rosji na Pomorzu wynika z obecności rafinerii przetwarzającej ropę sprowadzaną w dużym stopniu właśnie z kierunku rosyjskiego.

Wykres 4. Struktura kierunkowa importu do województwa pomorskiego w III kwartale 2019 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Barometr innowacyjności

W III kwartale 2019 r. w Biuletynie Urzędu Patentowego opublikowano informację o 986 wynalazkach zgłoszonych do opatentowania. Liczba zgłoszeń pochodzących z województwa pomorskiego sięgnęła 48, co stanowiło 4,9 proc. wszystkich zgłoszonych wynalazków. Jest to odsetek niższy o 0,7 pkt. proc. od obserwowanego w poprzednim kwartale oraz o 0,2 pkt. proc. wyższy niż w analogicznym okresie 2018 r.

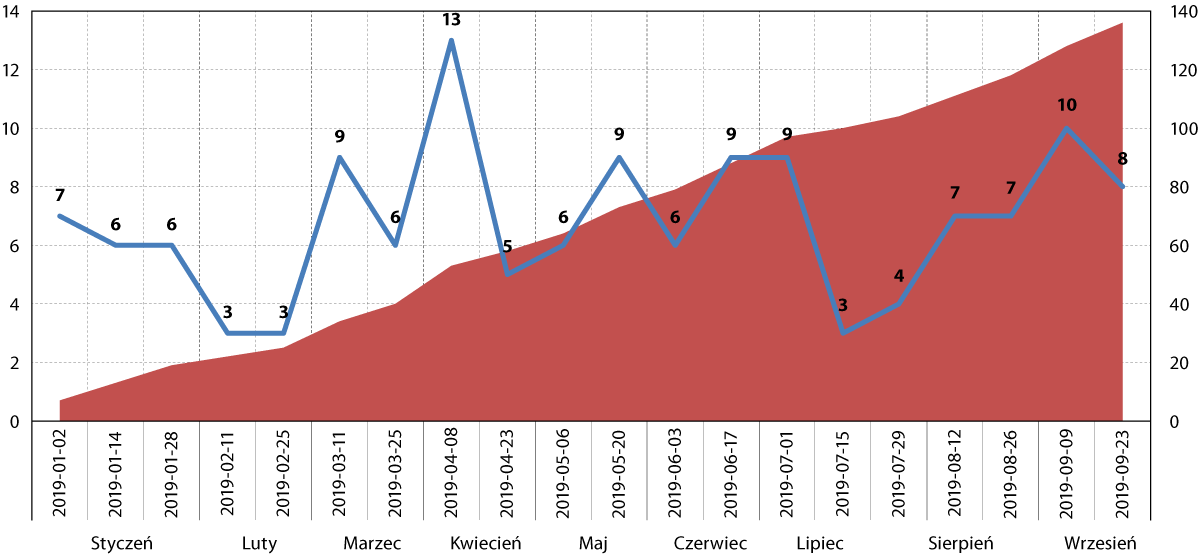

Wykres 5. Liczba pomorskich wynalazków zgłoszonych i opublikowanych w Biuletynie Urzędu Patentowego w I, II i III kwartale 2019 r.

Źródło: opracowanie na podstawie http://www.uprp.pl

Udział województwa w liczbie zgłaszanych patentów był więc w mijającym kwartale niższy od udziału regionu w liczbie mieszkańców całej Polski (6,0 proc.) oraz – już wyraźnie – w odniesieniu do liczby ogólnopolskich przedsiębiorstw (6,8 proc.). Niemniej należy mieć na uwadze, iż statystyka patentowa jest zdominowana przez zgłoszenia z województwa mazowieckiego, w tym w szczególności z Warszawy.

Choć polska gospodarka nadal postrzegana jest za jedną z mniej innowacyjnych w skali Unii Europejskiej, cieszy jednak, że województwo pomorskie należy do najbardziej innowacyjnych polskich regionów. W czwartej edycji badania Indeks Millennium – Potencjał Innowacyjności Regionów, przeprowadzonego przez Bank Millennium, Pomorze uplasowało się, podobnie jak rok wcześniej, na czwartym miejscu. Na podium znalazły się: Mazowsze, Małopolska oraz Dolny Śląsk. W ramach badania innowacyjność regionów była oceniana przez pryzmat pięciu obszarów: wydajności pracy, wydatków na działalność badawczo‑rozwojową, edukacji policealnej, osób pracujących w B+R oraz liczby patentów. Pomorze wypadło najlepiej jeśli chodzi o wydajność pracy oraz edukację policealną. Najmniej punktów otrzymało natomiast w dwóch ostatnich kategoriach – pracujących w B+R oraz liczby patentów.

W III kwartale br. niemal 1/3 pomorskich zgłoszeń patentowych dotyczyło działu B Międzynarodowej Klasyfikacji Patentowej – różne procesy przemysłowe i transport. Zauważalny, niemal 15‑procentowy udział dotyczył natomiast działów: E – budownictwo i górnictwo oraz G – fizyka.

Największa nadreprezentacja względem kraju również dotyczyła działów: B (+8,5 pkt. proc.) oraz E (+6,4 pkt. proc.). Największe odchylenie in minus dotyczyła natomiast działu C – chemia i metalurgia (–11,5 pkt. proc.).

W analogicznym okresie ubiegłego roku największa nadreprezentacja dotyczyła działu F – budowa maszyn, oświetlenie, ogrzewanie, uzbrojenie, technika minerska (+8,2 pkt. proc. względem kraju), natomiast największe odchylenie in minus, działu A – podstawowe potrzeby ludzkie (–6,8 pkt. proc.).

W III kwartale br. niemal 1/3 pomorskich zgłoszeń patentowych dotyczyło działu B Międzynarodowej Klasyfikacji Patentowej – różne procesy przemysłowe i transport. Zauważalny, niemal 15‑procentowy udział dotyczył natomiast działów: E – budownictwo i górnictwo oraz G – fizyka.

Największa nadreprezentacja względem kraju również dotyczyła działów: B (+8,5 pkt. proc.) oraz E (+6,4 pkt. proc.). Największe odchylenie in minus dotyczyła natomiast działu C – chemia i metalurgia (–11,5 pkt. proc.).

W analogicznym okresie ubiegłego roku największa nadreprezentacja dotyczyła działu F – budowa maszyn, oświetlenie, ogrzewanie, uzbrojenie, technika minerska (+8,2 pkt. proc. względem kraju), natomiast największe odchylenie in minus, działu A – podstawowe potrzeby ludzkie (–6,8 pkt. proc.).

Tabela 1. Ogólnopolskie oraz pomorskie zgłoszenia wynalazków opublikowane w Biuletynie Urzędu Patentowego wg Międzynarodowej Klasyfikacji Patentowej (MKP) w I, II i III kw. 2019 r.

| Dział MKP |

III kwartał 2019 r. |

2019 r. |

| Pomorskie |

Polska |

różnica |

Pomorskie |

Polska |

różnica |

| % |

% |

pkt. proc. |

% |

% |

pkt. proc. |

| Dział A – Podstawowe potrzeby ludzkie |

12,5 |

16,0 |

–3,5 |

15,4 |

17,1 |

–1,7 |

| Dział B – Różne procesy przemysłowe; Transport |

31,3 |

22,7 |

+8,5 |

24,3 |

22,0 |

+2,3 |

| Dział C – Chemia; Metalurgia |

10,4 |

21,9 |

–11,5 |

14,0 |

23,2 |

–9,2 |

| Dział D – Włókiennictwo; Papiernictwo |

2,1 |

1,6 |

+0,5 |

0,7 |

0,9 |

–0,2 |

| Dział E – Budownictwo; Górnictwo |

14,6 |

8,2 |

+6,4 |

9,6 |

8,2 |

+1,4 |

| Dział F – Budowa maszyn; Oświetlenie; Ogrzewanie; Uzbrojenie; Technika minerska |

8,3 |

12,9 |

–4,5 |

11,0 |

11,5 |

–0,5 |

| Dział G – Fizyka |

14,6 |

10,6 |

+3,9 |

17,6 |

10,3 |

+7,4 |

| Dział H – Elektrotechnika |

6,3 |

6,0 |

+0,3 |

7,4 |

6,9 |

+0,5 |

| RAZEM |

100,0 |

100,0 |

|

100,0 |

100,0 |

|

Źródło: opracowanie na podstawie http://www.uprp.pl

Mając na uwadze zgłoszenia wynalazków notowane narastająco od początku 2019 r., można stwierdzić, że względem kraju Pomorze specjalizuje się przede wszystkim w dziale G (fizyka), który charakteryzuje nadreprezentacja rzędu 7,4 pkt. proc.

Ważniejsze wydarzenia8

Anwil otworzy terminal przeładunkowy w Gdańsku

W gdańskim porcie powstanie terminal przeładunkowy należącej do Grupy Orlen spółki Anwil. Terminal będzie służył do magazynowania nawozów oraz ich przeładunku z transportu kolejowego na morski.

Rekordowe przeładunki w Naftoporcie

W ciągu pierwszego półrocza br. gdański Naftoport przyjął 8,3 mln ton ropy naftowej, czyli o prawie 30 proc. więcej niż w analogicznym okresie 2018 r. Tak wysoki wynik jest w dużej mierze zasługą czasowego wstrzymania dostaw ropy naftowej z rurociągu „Przyjaźń”, spowodowanego jego zanieczyszczeniem.

Zmiany w zarządzie LOTOS-u

Dotychczasowi wiceprezesi Grupy LOTOS, Patryk Demski oraz Robert Sobków, zostali odwołani ze swoich funkcji. Na ich miejsce Rada Nadzorcza spółki powołała Zofię Paryłę oraz Mariana Krzemińskiego.

LOTOS odkrył nowe złoża ropy

Grupa LOTOS wraz z norweską spółką AkerBP odkryły na norweskim szelfie złoża ropy naftowej, których objętość szacuje się na 80‑200 mln baryłek ekwiwalentu ropy naftowej. To największe złoże znalezione w tym regionie od ponad 30 lat. Wydobycie surowca ma się rozpocząć w listopadzie br.

Chiński importer lokuje się w Gdańsku

Globalway – jeden z czołowych importerów m.in. mebli, zabawek oraz artykułów sportowych z Chin, otwiera swój magazyn w gdańskim Panattoni. Jak mówi Jian Yao, prokurent firmy, Globalway chce nie tylko nawiązać relacje z polskimi klientami, ale też z polskimi producentami poprzez włączenie ich towarów do swojej sieci sprzedaży. Spółka jest obecna w ponad 150 krajach świata.

Protest w LOTOS-ie

Pracownicy produkcji Grupy LOTOS protestowali pod siedzibą zarządu spółki przeciwko zmianom kadrowym oraz zmniejszeniu liczby osób zatrudnionych przy obsłudze instalacji rafineryjnych. Ich zdaniem redukcja zatrudnienia powoduje wzrost ryzyka wystąpienia poważnych awarii instalacji, potencjalnie zagrażających zdrowiu i życiu pracowników oraz bezpieczeństwu całej rafinerii.

Konferencja SEC po raz pierwszy w Gdańsku

Organizowana przez spółkę EPAM coroczna konferencja Software Engineering Conference po raz pierwszy odbyła się w Gdańsku. W wydarzeniu wzięło udział ponad 1,2 tys. specjalistów z obszaru nowoczesnych technologii, inżynierii i innowacji z całego świata, a wśród prelegentów znaleźli się reprezentanci globalnych korporacji, takich jak: Facebook, Google czy EPAM System.

JUUL Labs otworzył biuro w Gdańsku

Amerykańska firma z Doliny Krzemowej, będąca liderem amerykańskiego rynku e‑papierosów, otworzyła w Gdańsku centrum finansowo‑księgowe dla obszaru Europy Środkowo‑Wschodniej i Afryki. Zatrudnienie w centrum znalazło póki co 70 specjalistów.

Koniec 5‑letniej przebudowy platformy „Petrobaltic”

Platforma „Petrobaltic” po 5 latach prac remontowych opuszcza Stocznię „Remontowa”. Platforma będzie pracowała na bałtyckim złożu B8.

Gryfy Gospodarcze 2019 rozdane

Za nami dwudziesta gala Pomorskiej Nagrody „Gryf Gospodarczy”. Wśród nagrodzonych firm znalazły się m.in. Fido Voice, Invicta, Nava, Gdańska Stocznia Remontowa, Zakłady Porcelany Stołowej Lubiana, Klimor, Just Join IT czy MGJ. Przedsiębiorstwa były nagradzane w kategoriach takich jak m.in.: lider innowacji, lider eksportu, lider kształcenia zawodowego czy lider odpowiedzialności społecznej.

Crist przejmuje teren po stoczni Nauta

Stocznia Crist przejmuje na najbliższe pięć lat część infrastruktury produkcyjnej w Zakładzie Nowych Budów, który wcześniej wykorzystywała Stocznia Remontowa Nauta. Ta ostatnia z kolei będzie prowadziła swoją produkcję tylko w Gdyni, na terenie po Stoczni Gdynia.

Targi Trako 2019

Tradycyjnie już w gdańskim Amber Expo odbyły się 13. Międzynarodowe Targi Kolejowe Trako 2019. Wzięło w nich udział ponad 700 wystawców z 30 krajów z całego świata. Wśród uczestników wydarzenia nie zabrakło przedstawicieli zarządów spółek kolejowych, polskich i zagranicznych instytucji działających na rzecz rozwoju kolei czy producentów związanych z branżą kolejową.

Za nami Europejskie Forum Nowych Idei

W Sopocie odbyła się dziewiąta edycja organizowanej przez Konfederację Lewiatan konferencji Europejskie Forum Nowych Idei. EFNI jest corocznym miejscem debaty na temat przyszłości Europy, w której biorą udział politycy, ekonomiści, przedsiębiorcy, reprezentanci świata nauki i kultury z Polski i zagranicy. Hasło tegorocznej edycji brzmiało: „#CoBędzieJutro? Jaka demokracja, jaki rynek, jaka Europa?”.

Hapag‑Lloyd otwiera centrum wiedzy w Gdańsku

Jeden z największych armatorów kontenerowych na świecie w 2020 r. otworzy w Gdańsku swoje centrum wiedzy. Inwestor ma w planach zatrudnienie 180 osób, w tym przede wszystkim specjalistów z obszarów takich jak: IT, zarządzanie towarami niebezpiecznymi oraz zarządzanie biznesem.

Statek do transportu żywych ryb gotowy

Stocznia Crist oddała do użytku w pełni wyposażony life fish carrier, czyli statek do transportu żywych ryb. Zamawiającym był norweski armator Arctic Group AS.

Port Gdańsk zbliża się do podium

W pierwszym półroczu br. Port Gdańsk odnotował wzrost przeładunków o 9 proc. w porównaniu do analogicznego okresu poprzedniego roku. Oznacza to, że znajduje się on tuż za plecami trzeciego największego portu Morza Bałtyckiego – Primorska.

Za nami Baltexpo

W gdańskim Amber Expo odbyły się 20. Międzynarodowe Targi Morskie Baltexpo. W wydarzeniu wzięło udział ponad 250 wystawców z ponad 20 krajów. Podczas targów Krajowa Izba Gospodarki Morskiej tradycyjnie już przyznała nagrody – „Złote Kotwice”. Tegorocznymi laureatami zostali: Remontowa Shipbuilding, Gdańska Stocznia Remontowa oraz Marine Technology.

Gdańsk najbardziej punktualnym polskim lotniskiem

Port Lotniczy im. Lecha Wałęsy w Gdańsku pozostaje najbardziej punktualnym polskim lotniskiem. W rankingu przygotowanym przez firmę VariFlight współczynnik punktualności gdańskiego lotniska wyniósł w czerwcu 82,65 proc., czyli o prawie 6 pkt. proc. więcej niż średnia dla wszystkich polskich portów lotniczych.

Rekordowo niskie bezrobocie na Pomorzu

W czerwcu br. stopa bezrobocia w województwie pomorskim wyniosła 4,4 proc., co jest najniższym wynikiem od kiedy prowadzone są badania. Stopa bezrobocia na Pomorzu była czwartą najniższą w skali wszystkich polskich województw.

Nowe połączenia lotnicze z Gdańska

W drugiej połowie grudnia Wizzair otwiera połączenie lotnicze z Gdańska do Edynburga, a w czerwcu przyszłego roku – do włoskiego Bari. Z kolei na przełomie października i listopada Wizzair oraz Ryanair otwierają swoje połączenia do Odessy.

Airport City Gdańsk

Przy lotnisku im. Lecha Wałęsy w Gdańsku powstanie Airport City Gdańsk – kompleks siedmiu ekologicznych biurowców najwyższej światowej klasy, w których znajdzie się łącznie 100 tys. m² powierzchni biurowej. Inwestorem jest gdański Port Lotniczy. Koszt projektu ma przekroczyć miliard złotych.

Pomorskie czwarte w rankingu innowacyjności

Województwo pomorskie zajęło czwarte miejsce w rankingu najbardziej innowacyjnych polskich województw, przygotowanym przez Bank Millennium, utrzymując tym samym swoją pozycję sprzed roku. Na podium znalazły się województwa: mazowieckie, małopolskie oraz dolnośląskie.

1 za: www.forbes.pl

2 za: www.tvn24bis.pl

3 za: www.npb.pl

4 za: www.rp.pl

5 za: www.outsourcingportal.eu, www.efl.pl

6 za: www.forbes.pl

7 Dane za rok 2019 pochodzą ze zbioru otwartego, co oznacza, że przez cały rok sprawozdawczy rejestrowane są dane dotyczące wszystkich miesięcy (bieżących i poprzednich w przypadku dosyłania brakujących danych) oraz korekt rejestrowanych za okres sprawozdawczy, którego dotyczą.

8 W niniejszym podrozdziale wykorzystano informacje pochodzące m.in. z portalów trojmiasto.pl oraz pomorskie.eu.