Wstęp

W IV kwartale 2022 r. – po raz pierwszy od III kwartału 2021 r. – Rada Polityki Pieniężnej podczas wszystkich trzech posiedzeń, jakie miały miejsce w tym okresie, podejmowała decyzje o niepodnoszeniu stóp procentowych. Pomimo wyhamowania procesu ich wzrostu, który trwał niemal nieprzerwanie między październikiem 2021 r. a wrześniem ub.r. (z wyjątkiem sierpnia ub.r., kiedy RPP nie zebrała się ze względu na sezon urlopowy), Prezes Narodowego Banku Polskiego, prof. Adam Glapiński, twierdzi, że nie można jeszcze mówić o końcu cyklu. Na konferencji prasowej z 8 stycznia br. powiedział, że:

Cykl jest zawieszony, nie zakończony. (…) Jeśli hydra inflacji podniesie głowę możemy wrócić do podnoszenia stóp procentowych.

Przechodząc do inflacji, przez IV kwartał 2022 r. nadal pozostawała ona w Polsce na wysokim poziomie, jednak utraciła swoją dynamikę wzrostową. W grudniu ub.r. wyniosła 16,6%, co oznacza, że drugi miesiąc z rzędu uległa spadkowi – w listopadzie znalazła się ona bowiem na poziomie 17,5%, natomiast w październiku – 17,9%. Przypomnijmy, że w okresie lipiec 2021 r. – październik 2022 r. inflacja rosła z miesiąca na miesiąc z jednym tylko spadkiem między styczniem a lutym ub.r., wynikającym w dużej mierze z wprowadzenia tzw. tarczy antyinflacyjnej.

Czy w analizowanym okresie mieliśmy zatem do czynienia z początkiem trendu spadkowego inflacji? Na jego prawdziwe rozpoczęcie musieliśmy poczekać do marca br., gdyż nieco wcześniej – w styczniu oraz lutym – wzrost cen towarów i usług, zgodnie z przewidywaniami, przyspieszył za sprawą zniesienia większości elementów wspomnianej tarczy antyinflacyjnej. Według większości prognoz poziom inflacji w 2023 r. zmieści się w przedziale 10–15%, natomiast w 2024 r. powinien „zejść” do wartości jednocyfrowej. W jaki sposób opisywane zjawiska oraz prognozy wpłynęły i mogą wpłynąć na gospodarkę województwa pomorskiego?

Najważniejsze wnioski

- IV kwartał 2022 r. był na Pomorzu najgorszy w skali całego roku, jeśli chodzi o wskaźniki obrazujące regionalną koniunkturę. Barometr Koniunktury Pomorza osiągnął w tym czasie wartość –3,2 pkt. – najniższą od IV kwartału 2020 r., czyli okresu, w którym zmagaliśmy się z pandemią.

- Pomorscy przedsiębiorcy spoglądają w przyszłość z bardzo dużą niepewnością. Widać to szczególnie w branżach, takich jak: handel hurtowy, budownictwo czy handel detaliczny, dla których wskaźnik przewidywanej ogólnej sytuacji przedsiębiorstw był w analizowanym kwartale najniższy od II kwartału 2020 r.

- Na koniec IV kwartału 2022 r. stopa bezrobocia rejestrowanego w województwie pomorskim wyniosła 4,6%, co oznacza, że na przestrzeni trzech miesięcy wzrosła ona o 0,1 pkt. proc. Przez wszystkie trzy analizowane miesiące jej wartość była o 0,6 pkt. proc. niższa niż w skali Polski ogółem.

- Zarówno wartość pomorskiego eksportu, jak i importu były w IV kwartale 2022 r. niższe niż kwartał wcześniej, odpowiednio o: 3% oraz 24%. Tak znaczny spadek wartości towarów sprowadzanych na Pomorze wynikał w największej mierze z drastycznego ograniczenia importu surowców energetycznych z Rosji.

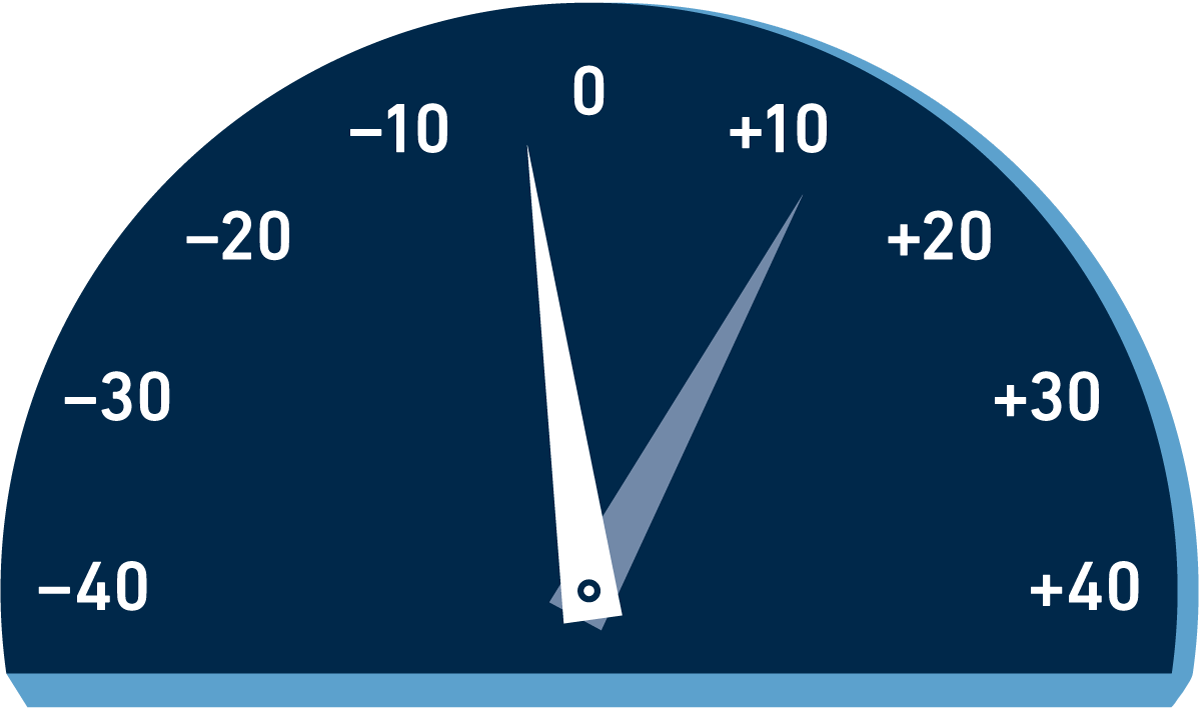

Barometr Koniunktury Pomorza

Strzałka biała ukazuje wartość wskaźnika w IV kwartale 2022 r., strzałka niebieska wskazuje wynik za IV kwartał 2021 r.

Koniunktura

IV kwartał 2022 r. był na Pomorzu najgorszy w skali całego roku, jeśli chodzi o wskaźniki obrazujące regionalną koniunkturę. Barometr Koniunktury Pomorza osiągnął na przestrzeni tego czasu wartość –3,2 pkt., będąc najniższym od IV kwartału 2020 r., czyli okresu, w którym zmagaliśmy się z pandemią i odczuwaliśmy wszelkie jej negatywne skutki na polu społeczno‑gospodarczym. Wartość Barometru Koniunktury Pomorza była w analizowanym okresie niższa o 2,4 pkt. niż w III kwartale 2022 r. oraz aż o 15,8 pkt. niższa niż w IV kwartale 2021 r.

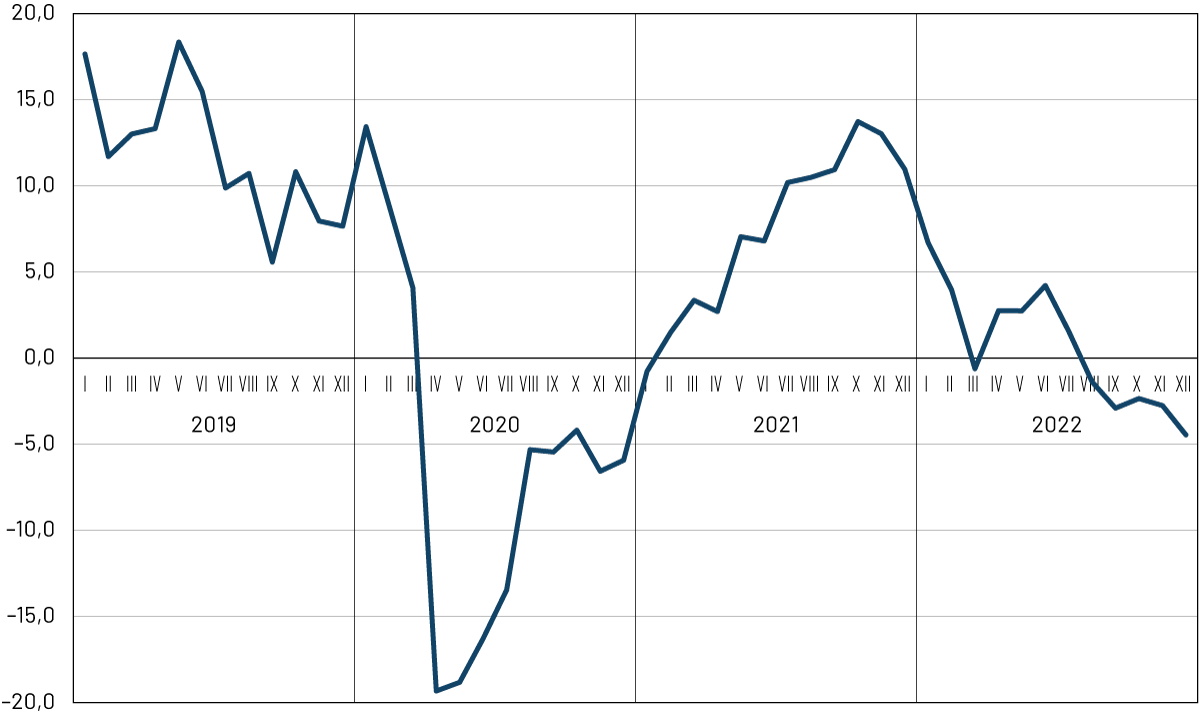

Rysunek 1. Barometr Koniunktury Pomorza w latach 2019–2022

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: opracowanie IBnGR na podstawie danych GUS

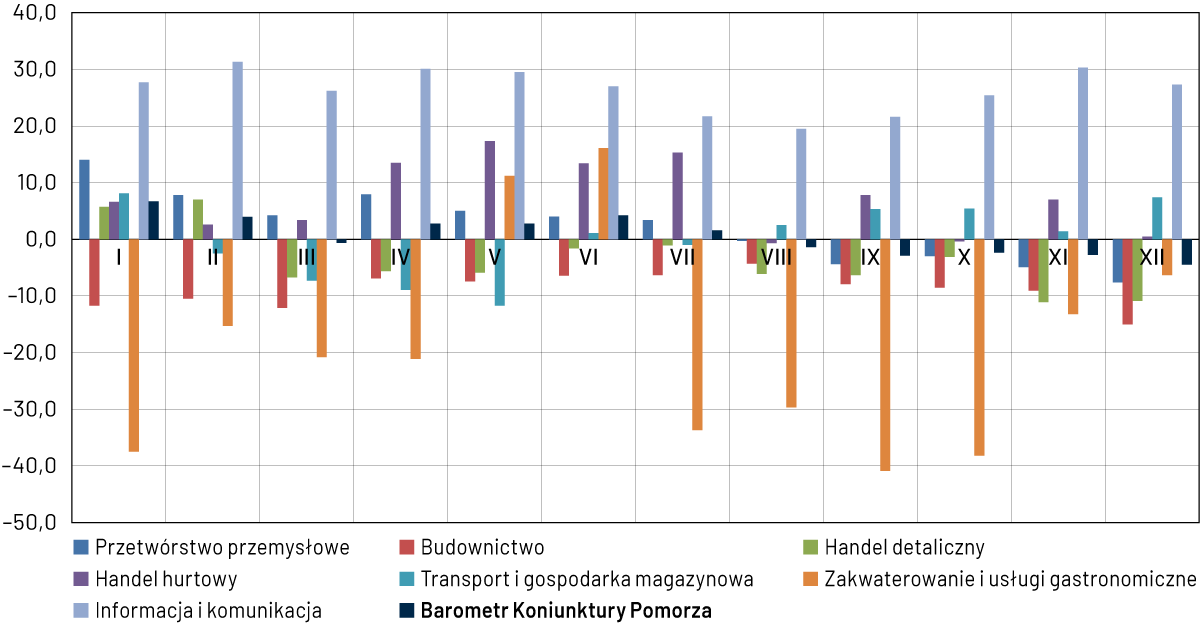

Biorąc pod uwagę poszczególne branże gospodarki, w trzech z nich wskaźnik bieżącej ogólnej sytuacji przedsiębiorstw wyniósł w województwie pomorskim w ostatnim kwartale ub.r. wartości dodatnie, natomiast w czterech – wartości ujemne. Zaczynając od tych pierwszych, niemal tradycyjnie już liderem okazała się branża informacji i komunikacji, w której wartość wskaźnika wyniosła +27,7 pkt. W pozostałych dwóch sektorach znajdujących się „na plusie”, odnotowane wartości były już znacznie niższe – mowa tu o: transporcie i gospodarce magazynowej (+4,7 pkt.) oraz handlu hurtowym (+2,4 pkt.). W szczególności należy podkreślić relatywnie wysoką – w porównaniu do wcześniejszych kwartałów – wartość wskaźnika dla pierwszej z tych branż: była ona najwyższa od IV kwartału 2019 r., co doskonale obrazuje, jak bardzo negatywnie wpłynął na nią kryzys pandemiczny. Warto przy tym pamiętać, że sektor ten – ze względu na bliskie relacje gospodarcze lokalnych firm z chińskimi dostawcami – jako pierwszy na Pomorzu odczuł skutki pandemii.

W IV kwartale 2022 r. wartość wskaźnika bieżącej ogólnej sytuacji przedsiębiorstw dla pomorskiej branży transportu i gospodarki magazynowej była najwyższa od IV kwartału 2019 r., co doskonale obrazuje, jak bardzo negatywnie wpłynął na nią kryzys pandemiczny.

Wśród branż, dla których wskaźnik bieżącej ogólnej sytuacji przedsiębiorstw ukształtował się w IV kwartale ub.r. poniżej zera, relatywnie najlepszym samopoczuciem wyróżniała się grupa przedsiębiorców z sektora przetwórstwa przemysłowego (–5,2 pkt.). Warto jednak dodać, że wartość analizowanego wskaźnika była dla tej branży najniższa od II kwartału 2020 r. W handlu hurtowym osiągnęła ona natomiast wartość –8,4 pkt., w budownictwie –10,9 pkt., natomiast w zakwaterowaniu i usługach gastronomicznych –19,2 pkt. W wypadku ostatniego z tych sektorów jest to zjawisko naturalne dla Pomorza, związane z sezonowym charakterem branży, w której peak przypada na miesiące letnie, natomiast w okresie zimowym rokrocznie notowany jest „dołek”.

Rysunek 2. Indeks bieżącej ogólnej sytuacji przedsiębiorstw wg sektorów w województwie pomorskim w 2022 r.

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: opracowanie IBnGR na podstawie danych GUS

Wskaźnik bieżącej ogólnej sytuacji przedsiębiorstw w IV kwartale 2022 r. na Pomorzu, w wypadku czterech spośród siedmiu analizowanych branż, był wyższy niż w tym samym okresie w Polsce ogółem. Największa różnica in plus dotyczyła sektora przetwórstwa przemysłowego (+8,6 pkt. względem kraju) – nie stanowi to zaskoczenia, gdyż ostatni raz wskaźnik ten był wyższy w skali kraju niż na Pomorzu w I kwartale 2018 r. Od tego czasu nastroje pomorskich przemysłowców co kwartał są lepsze od przeciętnych nastrojów ogółu reprezentantów branży w skali kraju. Pozytywnie na tle Polski wyróżniały się także branże: budownictwa (+3,9 pkt.), transportu i gospodarki magazynowej (+3,1 pkt.) oraz informacji i komunikacji (+2,8 pkt.). Na drugim biegunie znalazły się z kolei sektory: handlu hurtowego (–0,4 pkt.), handlu detalicznego (–5,7 pkt.) oraz zakwaterowania i usług gastronomicznych (–12,2 pkt.).

Nastroje pomorskich przedsiębiorców z wszystkich analizowanych branż były w IV kwartale 2022 r. gorsze niż w poprzednim kwartale. Taka sytuacja wydarzyła się po raz drugi w skali minionego roku (wcześniej miała miejsce również w I kwartale ub.r.), natomiast poprzednio miała też miejsce w II kwartale 2020 r. podczas tzw. pierwszej fali pandemii. Przyglądając się porównaniom pomorskiej koniunktury z danego kwartału z tą notowaną kwartał wcześniej, na przestrzeni ostatnich trzech lat można zaobserwować trzy trendy: po pierwsze szok, jaki nastąpił w II kwartale 2020 r. w związku z nadejściem do Polski fali COVID-19; po drugie, okres wzrostu optymizmu wśród regionalnych przedsiębiorców, jaki miał miejsce między III kwartałem 2020 r. a III kwartałem 2021 r.; po trzecie natomiast – czego nadal jesteśmy dziś świadkami – fazę pogarszania się nastrojów, jaka trwa od IV kwartału 2021 r., a która związana jest z nadejściem „ery” wysokiej inflacji oraz konfliktu zbrojnego w Ukrainie.

Na przestrzeni ostatnich trzech lat można zaobserwować trzy trendy: po pierwsze szok, jaki nastąpił w związku z nadejściem do Polski fali COVID-19; po drugie, okres wzrostu optymizmu wśród regionalnych przedsiębiorców, jaki miał miejsce między III kwartałem 2020 r. a III kwartałem 2021 r.; po trzecie natomiast fazę pogarszania się nastrojów, jaka trwa od IV kwartału 2021 r., a która związana jest z nadejściem „ery” wysokiej inflacji oraz wojny w Ukrainie.

Niestety, okres ten zdaje się przedłużać – i to pomimo pozytywnych sygnałów płynących z gospodarki związanych z obniżeniem tempa wzrostu inflacji. Świadczy o tym najlepiej wskaźnik przewidywanej ogólnej sytuacji przedsiębiorstw, który w IV kwartale 2022 r. dla wszystkich siedmiu badanych obszarów znalazł się poniżej zera, a dla większości – zdecydowanie poniżej. Widać to było szczególnie w branżach, takich jak: handel hurtowy (–34,6 pkt.), budownictwo (–29,7 pkt.), handel detaliczny (–25,8 pkt.), transport i gospodarka magazynowa (–21,6 pkt.) oraz zakwaterowanie i usługi gastronomiczne (–24,6 pkt.). Dla pierwszych trzech z nich były to najniższe odnotowane wartości od naznaczonego początkiem pandemii II kwartału 2020 r., co dobitnie świadczy o tym, z jak dużą niepewnością pomorscy przedsiębiorcy spoglądają w przyszłość.

Działalność przedsiębiorstw

Na koniec grudnia 2022 r. w województwie pomorskim zarejestrowanych było 344,6 tys. podmiotów gospodarki narodowej w REGON. Było to o 2,6 tys. więcej niż pod koniec poprzedniego kwartału oraz o 12,6 tys. więcej niż w analogicznym okresie poprzedniego roku.

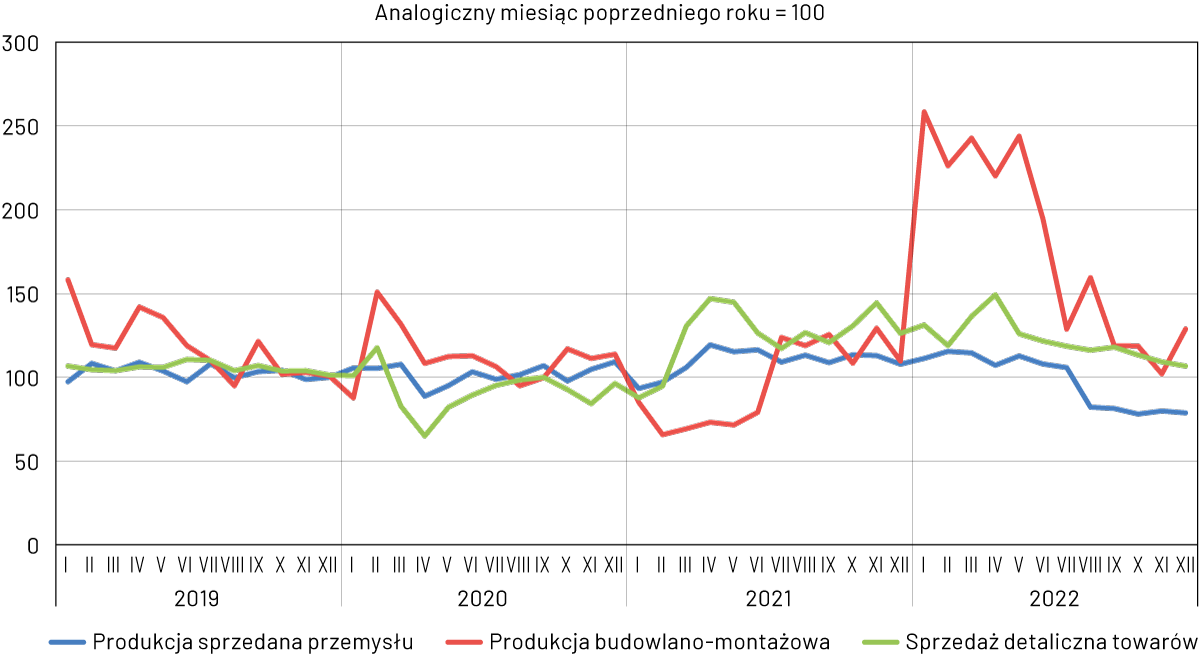

Rysunek 3. Dynamika produkcji sprzedanej przemysłu (w cenach stałych), budowlano‑montażowej (w cenach bieżących) i sprzedaży detalicznej (w cenach stałych), w województwie pomorskim w latach 2019–2022

Źródło: opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

Produkcja sprzedana przemysłu

Ostatni kwartał 2022 r. nie był udany z punktu widzenia zarówno pomorskiego, jak również – szerzej – polskiego sektora przemysłu. Indeks produkcji sprzedanej II sektora wyniósł w tym okresie średnio 78,8% względem wartości notowanych w IV kwartale ub.r., będąc wyraźnie poniżej nich przez wszystkie trzy miesiące, odpowiednio o: 22,1% w październiku, 20,2% w listopadzie oraz 21,4% w grudniu. Przeciętna wartość wskaźnika była zatem o prawie 11 pkt. proc. niższa niż we wcześniejszym kwartale.

Wartości odnotowane w skali kraju ogółem były lepsze – wynika z nich, że przez cały kwartał produkcja sprzedana przemysłu była wyższa niż przed rokiem, odpowiednio o: 6,8% w październiku, 4,6% w listopadzie oraz 1% w grudniu. Wartości te były jednak najniższymi notowanymi w skali całego roku, wynosząc przeciętnie na przestrzeni kwartału 4,1%, podczas gdy we wcześniejszych: 9,4% (II kwartał), 11,2% (III kwartał) oraz 18,0% (IV kwartał).

Trend ten wpisuje się w generalne spowolnienie, jakie dotknęło nie tylko polskiej, ale i szerzej – europejskiej branży przemysłowej. Doskonale obrazuje je wskaźnik PMI (Purchasing Managers Index) opracowywany przez Markit Group. Na przestrzeni 2022 r. „pozytywne” wartości PMI odnotowano w skali Polski jedynie między styczniem a kwietniem. W dalszych miesiącach nastąpił ich spadek poniżej progu 50 pkt. – między majem a sierpniem obserwowaliśmy trend spadkowy, którego apogeum był odczyt na poziomie 40,9 pkt., świadczący o wejściu sektora w poważne spowolnienie. Była to najniższa wartość odnotowana w skali kraju od kwietnia 2020 r. (31,9 pkt.), kiedy dotknęła nas tzw. pierwsza fala pandemii. Następnie, pod koniec roku, indeks PMI zaczął ponownie się podnosić, zatrzymując się w grudniu ub.r. na poziomie 45,6 pkt.

Warto jednak mieć na uwadze, że kryzys, jaki dotknął polską branżę przemysłową, ma w dużej mierze charakter egzogeniczny powodowany czynnikami z zewnątrz. Świadczy o tym chociażby kondycja gospodarki niemieckiej – z którą polska gospodarka jest bardzo mocno spleciona, będąc jednym z jej kluczowych podwykonawców – w której indeks PMI w ub.r. znajdował się poniżej 50 pkt. od czerwca do końca roku. Z kolei omawiany indeks dla strefy euro ogółem zaczął przyjmować „negatywne” wartości miesiąc później.

Kryzys, jaki w II połowie 2022 r. dotknął polską branżę przemysłową, ma w dużej mierze charakter egzogeniczny. Świadczy o tym chociażby kondycja gospodarki niemieckiej – z którą polska gospodarka jest bardzo mocno spleciona, będąc jednym z jej kluczowych podwykonawców – w której indeks PMI w ub.r. znajdował się poniżej 50 pkt. od czerwca do końca roku.

Produkcja budowlano‑montażowa

Indeks produkcji budowlano‑montażowej liczony w cenach bieżących osiągnął na Pomorzu w IV kwartale ub.r. wartości wyższe od notowanych w analogicznym okresie 2021 r. – przeciętnie o 16,4% na przestrzeni całego kwartału oraz odpowiednio o: 18,6% w październiku, 1,9% w listopadzie oraz 28,7% w grudniu – w ujęciu miesięcznym. Mając na uwadze wyłącznie dane statystyczne, był to z perspektywy branży najgorszy kwartał 2022 r., gdyż we wcześniejszych omawiany wskaźnik osiągał wartości wyższe niż przed rokiem o odpowiednio: 35,6% w III kwartale, 119,5% w II kwartale oraz 142,4% w I kwartale. Pamiętajmy jednak, że mając na uwadze wysoki poziom inflacji, wyniki przedstawione w cenach stałych z pewnością nie będą wyglądały tak optymistycznie, jak powyższe.

Na ten moment nie dysponujemy danymi porównawczymi dla województw, jednak mamy do nich dostęp na poziomie kraju. Wynika z nich, że IV kwartał ub.r. był dla sektora najgorszy w ciągu roku – produkcja budowlano‑montażowa była na jego przestrzeni o 2,4% wyższa niż w IV kwartale 2021 r., natomiast, w rozbiciu na miesiące, w grudniu odnotowany został nawet spadek wartości w ujęciu rok do roku (–0,8%).

Wydaje się, że wynika to w dużej mierze z tego, że mniej więcej od połowy ub.r. sektor zmaga się z negatywnymi skutkami spowolnienia gospodarczego. Wśród nich znalazło się m.in. ograniczenie uruchamiania nowych placów budowy, co szczególnie widoczne było w segmencie budownictwa mieszkaniowego cierpiącego na wyraźny spadek popytu na mieszkania w związku ze spadającą zdolnością kredytową Polaków. Nadal też odczuwalne są konsekwencje wydarzeń z I połowy 2022 r. – mowa tu zarówno o wojnie w Ukrainie, która spowodowała bardzo duży wzrost cen materiałów, jak również o skutkach wysokiej inflacji, wzmagającej wśród pracowników presję na wzrost wynagrodzeń, co stanowi wyzwanie również dla firm działających w branży budownictwa1.

W branży budownictwa odczuwalne były konsekwencje wydarzeń z I połowy 2022 r. – mowa tu zarówno o wojnie w Ukrainie, która spowodowała bardzo duży wzrost cen materiałów, jak również o skutkach wysokiej inflacji, wzmagającej wśród pracowników presję na wzrost wynagrodzeń.

Sprzedaż detaliczna towarów

Sprzedaż detaliczna towarów liczona w cenach bieżących osiągnęła w województwie pomorskim w IV kwartale 2022 r. wartość przeciętnie o 9,5% większą niż w analogicznym okresie roku poprzedniego. W poszczególnych miesiącach analizowany indeks kształtował się na poziomie wyższym o: 13,2% (październik), 9,1% (listopad) oraz 6,6% (grudzień). We wszystkich poprzednich kwartałach 2022 r. odnotowywane były wyższe wartości: 17,5% w III kwartale, 32,2% w II kwartale oraz 28,7% w I kwartale.

Znacznie gorzej prezentują się dane w cenach stałych dostępne dla Polski ogółem – wynika z nich, że w analizowanym kwartale sprzedaż detaliczna wzrosła raptem o 0,8% względem IV kwartału 2021 r. – w tym w grudniu tylko o 0,2%. Były to najniższe wartości odnotowane w skali całego roku.

Trudno by było inaczej, skoro mniej więcej od połowy 2022 r. jesteśmy świadkami sytuacji, w której wzrost płac, i to zachodzący w dość szybkim tempie, jest wolniejszy od wzrostu poziomu inflacji CPI. Oznacza to zatem, że mamy do czynienia z realnym spadkiem wynagrodzeń, czyli innymi słowy – jako społeczeństwo ubożejemy. Jak pisze Krzysztof Kolany, główny ekonomista portalu bankier.pl:

Od połowy 2022 r. roczna dynamika sprzedaży detalicznej liczonej w cenach stałych spadła w okolice zera, mimo że w ujęciu nominalnym notowano wzrosty w okolicach 20%2.

Analizując sprzedaż detaliczną towarów, warto pochylić się nad e‑commerce, która rozwijała się stopniowo od lat, ale szczególnie dużą popularność osiągnęła w początkowej fazie pandemii. Z danych GUS wynika, że sprzedaż kanałami internetowymi odpowiadała za: 9,5% wartości sprzedaży detalicznej w październiku ub.r., 11,7% w listopadzie oraz 9,6% w grudniu. Wysoka listopadowa wartość jest notowana praktycznie co roku i wynika z coraz popularniejszych w Polsce wyprzedaży w ramach Black Friday oraz Cyber Monday. I choć wydawałoby się, że ze względu na Święta Bożego Narodzenia wartość tej sprzedaży powinna być bardzo wysoka także w grudniu, to jednak eksperci wskazują na to, że znaczna część Polaków preferuje dokonywanie zakupów przedświątecznych w sposób tradycyjny3

Generalnie rzecz biorąc, należy się spodziewać, że w kolejnych miesiącach udział e‑commerce w sprzedaży detalicznej ogółem będzie wzrastał – tak przewiduje przynajmniej Damian Wiszowaty, założyciel oraz prezes Zarządu gdyńskiej firmy Gonito specjalizującej się w obsłudze sprzedaży dla firm na wirtualnych platformach handlowych. Jego zdaniem:

Sprzedaż e‑commerce będzie wzrastać liniowo o około 10–12% rocznie. Na tę chwilę nie sądzę, by groziły nam nowe szoki generujące ogromne wzrosty bądź też drastyczne załamania. Myślę, że po „rollercoasterze” z ostatnich 2–3 lat czeka nas okres względnej stabilizacji.

Rynek pracy

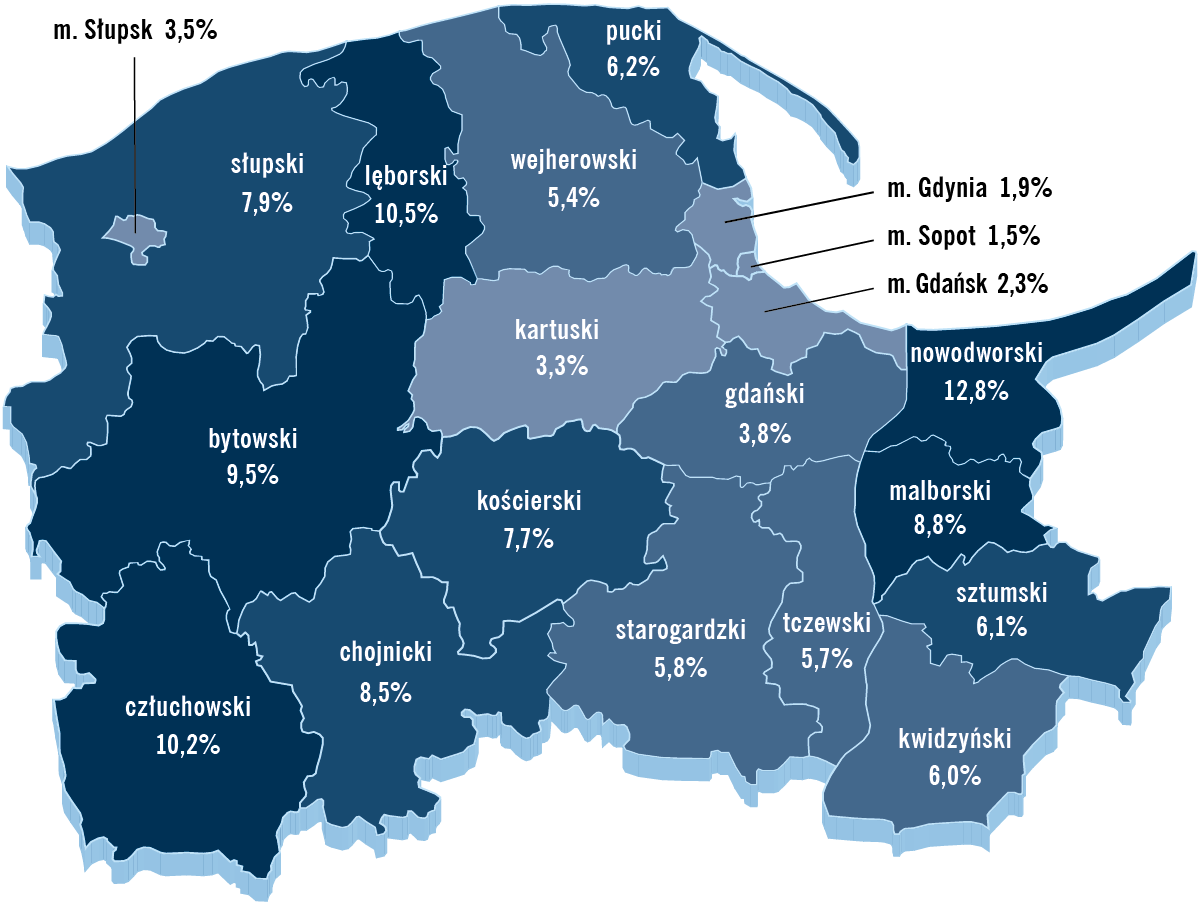

Na koniec IV kwartału 2022 r. stopa bezrobocia rejestrowanego w województwie pomorskim wyniosła 4,6%, co oznacza, że na przestrzeni trzech miesięcy wzrosła ona o 0,1 pkt. proc., będąc najwyższą od maja ub.r. W pozostałych miesiącach kwartału, czyli w październiku i listopadzie 2022 r., wynosiła ona 4,5%. Przez wszystkie trzy analizowane miesiące jej wartość była o 0,6 pkt. proc. niższa niż w skali Polski ogółem.

W grudniu 2022 r. Pomorze – jeśli chodzi o wartość analizowanego wskaźnika – znalazło się na siódmym miejscu wśród wszystkich polskich województw za: wielkopolskim (2,9%), śląskim (3,7%), mazowieckim (4,2%), lubuskim (4,4%) oraz dolnośląskim i małopolskim (po 4,5%). Pod koniec poprzedniego kwartału nasz region znajdował się natomiast – ex aequo z województwami: dolnośląskim i małopolskim – na piątym miejscu w skali kraju.

W skali wewnątrzwojewódzkiej najniższy poziom bezrobocia w grudniu 2022 r. przypadł regionalnym miastom na prawach powiatu oraz powiatom sąsiadującym z Trójmiastem. Liderem pod tym względem okazał się Sopot (1,5%), w pierwszej trójce znalazły się również Gdynia (1,9%) oraz Gdańsk (2,3%). Warto podkreślić także bardzo niską stopę bezrobocia w powiecie kartuskim (3,3%). Na drugim biegunie tego zestawienia znalazły się powiaty: nowodworski (12,8%), lęborski (10,5%) oraz człuchowski (10,2%).

Rysunek 4. Stopa bezrobocia w powiatach województwa pomorskiego w IV kwartale 2022 r.

Źródło: opracowanie IBnGR na podstawie danych GUS

W układzie struktury bezrobocia w województwie pomorskim, w podziale na powiaty, generalnie dość rzadko zaobserwować można większe zmiany na pozycjach liderów i obszarów problemowych. Zestawienia od lat pozostają dość podobne, co wynika z ogólnej struktury pomorskiej gospodarki oraz różnic, jakie występują naturalnie na tym polu pomiędzy dużymi miastami a mniejszymi ośrodkami oraz obszarami wiejskimi, w szczególności znajdującymi się z dala od gospodarczego rdzenia regionu. Nie zmienia to jednak faktu, że ciekawych obserwacji na temat kondycji rynku pracy w województwie może dostarczyć analiza dynamiki zmian stopy bezrobocia pomiędzy kwartałami. Porównując dane z grudnia ub.r. z danymi z września ub.r., można dostrzec, że wskaźnik ten zmalał jedynie w czterech spośród 20 pomorskich powiatów: w Słupsku (–5,4%), powiecie gdańskim (–5,0%), powiecie człuchowskim (–4,7%) oraz w Gdańsku (–4,2%). Z kolei największy wzrost nastąpił w powiatach: puckim (19,2%), sztumskim (17,3%) oraz nowodworskim (16,4%). Wydaje się, że w pierwszym z przypadków zadecydował o tym wysoce sezonowy charakter lokalnego rynku pracy, na którym istotną rolę w okresie letnim odgrywają osoby zatrudnione tymczasowo w sektorach związanych z usługami turystycznymi.

Porównując wysokość stopy bezrobocia z grudnia ub.r. z danymi z września ub.r., można dostrzec, że zmalała ona jedynie w czterech spośród 20 pomorskich powiatów: w Słupsku, powiecie gdańskim, powiecie człuchowskim oraz w Gdańsku.

W IV kwartale ub.r. województwo pomorskie mogło się poszczycić drugą najwyższą wśród wszystkich polskich regionów wartością współczynnika aktywności zawodowej osób w wieku 15–89 lat, który ukształtował się na poziomie 60,1%. W zestawieniu tym przed Pomorzem znalazło się jedynie województwo mazowieckie (62,4%). W porównaniu z III kwartałem 2022 r. omawiany współczynnik wzrósł na Pomorzu o 1,8 pkt. proc. (wówczas nasz region znalazł się na szóstym miejscu wśród województw). Z kolei w analogicznym okresie 2021 r. województwo pomorskie ze współczynnikiem aktywności zawodowej na poziomie 59,9% znajdowało się na trzecim miejscu w zestawieniu wszystkich województw.

Handel zagraniczny

W IV kwartale 2022 r. z województwa pomorskiego wyeksportowano towary o łącznej wartości 3,7 mld euro. W tym samym czasie import do regionu osiągnął wartość 4,3 mld euro, odnotowaliśmy zatem na Pomorzu ujemne saldo międzynarodowej wymiany handlowej (–0,6 mld euro). Była to sytuacja odmienna od tej obserwowanej w poprzednim kwartale, a także w analogicznym okresie 2021 r., kiedy to wspomniane saldo osiągało wartości dodatnie, odpowiednio: 0,4 oraz 0,7 mld euro. Zarówno wartość pomorskiego eksportu, jak i importu były w IV kwartale 2022 r. niższe niż kwartał wcześniej, odpowiednio o: 3% oraz 24%. Z kolei porównując analizowany kwartał do analogicznego okresu 2021 r., wartość eksportu była o 4% wyższa, natomiast importu – również o 24% niższa. Tak znaczny spadek wartości towarów sprowadzanych na Pomorze wynikał w największej mierze z drastycznego ograniczenia importu surowców energetycznych z Rosji, o czym mowa będzie w dalszej części opracowania.

Pomimo nie najlepszych danych dotyczących wymiany międzynarodowej w IV kwartale ub.r., historycznie najlepszy okres pod względem poziomu obrotów ładunkowych zaliczyły pomorskie porty. Ich łączny tonaż między październikiem a grudniem 2022 r. wyniósł 25,8 ml ton, będąc wyższym o niemal 18% niż w poprzednim kwartale oraz o prawie 39% niż w analogicznym okresie poprzedniego roku.

Pomimo nie najlepszych danych dotyczących wymiany międzynarodowej w IV kwartale ub.r., historycznie najlepszy okres pod względem poziomu obrotów ładunkowych zaliczyły pomorskie porty. Ich łączny tonaż między październikiem a grudniem 2022 r. wyniósł 25,8 mln ton, będąc wyższym o niemal 18% niż w poprzednim kwartale oraz o prawie 39% niż w analogicznym okresie poprzedniego roku.

Import

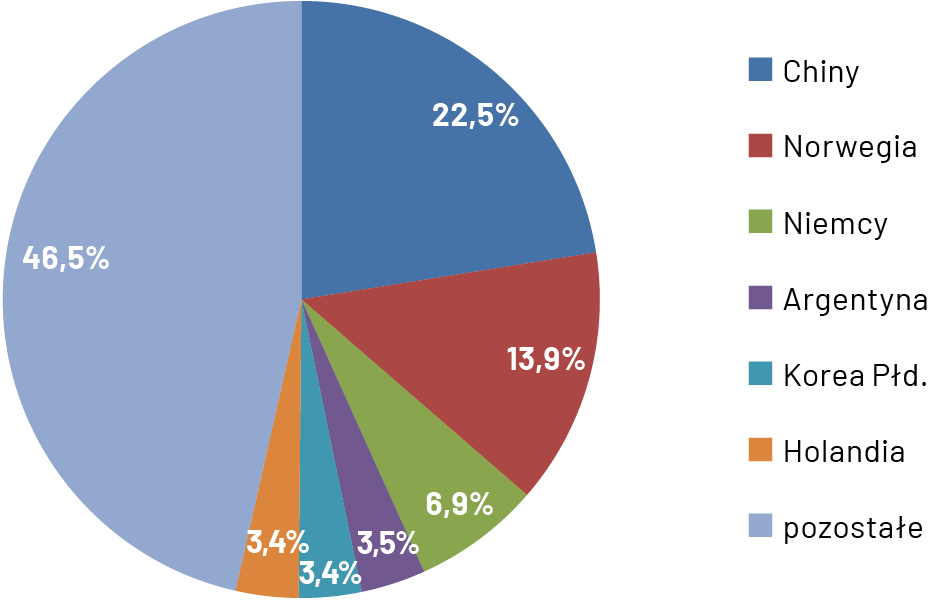

IV kwartał 2022 r. był drugim z rzędu, w którym liderem struktury geograficznej importu na Pomorze – po wieloletniej „dominacji” Rosji – była gospodarka chińska. Tym razem jej udział wyniósł 22,5%, czyli o 1,6 pkt. proc. więcej niż we wcześniejszym kwartale oraz o 4,7 pkt. proc. więcej niż w IV kwartale 2021 r. Zmiana ta jest rzecz jasna konsekwencją wojny między Ukrainą a Rosją, a konkretniej: sankcji gospodarczych nałożonych na agresora. Stąd też udział Rosji w pomorskim imporcie w minionym kwartale wyniósł niespełna 1%, podczas gdy we wcześniejszych dwóch odpowiednio: 8,4% oraz 19,3%, a jeszcze wcześniej, przed wybuchem konfliktu, regularnie przekraczał on poziom 20%.

Państwem z drugą najwyższą wartością eksportu na Pomorze była w IV kwartale ub.r., podobnie jak kwartał wcześniej, Norwegia, której udział wyniósł niespełna 14%. Za nią uplasowały się natomiast Niemcy (6,9%), Argentyna (3,5%), Korea Południowa oraz Holandia (oba kraje po 3,4%). Pewne zaskoczenie stanowi obecność w tym zestawieniu reprezentanta Ameryki Południowej, w przypadku którego lwią część eksportu do województwa pomorskiego stanowiły pozostałości i odpady przemysłu spożywczego.

Rysunek 5. Struktura kierunkowa importu do województwa pomorskiego w IV kwartale 2022 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Na przestrzeni ostatnich trzech miesięcy 2022 r. nastąpiły istotne zmiany w obszarze struktury importowej Pomorza według grup towarów. Za sprawą wspomnianych sankcji gospodarczych drastycznie obniżył się poziom importu paliw. Powodem takiego stanu rzeczy jest to, iż większość z nich była do naszego regionu sprowadzana z kierunku rosyjskiego. Tak wysoki poziom ich importu przekładał się na to, że przez wiele kwartałów ta grupa towarów była zdecydowanym liderem omawianej struktury – w IV kwartale 2021 r. jej udział wynosił 29%, jeszcze w III kwartale 2022 r. przekraczał on poziom 21%, a w minionym kwartale spadł on do poziomu niespełna 5%. Siłą rzeczy zmieniła się też struktura kierunkowa importu paliw na Pomorze – w IV kwartale ub.r. 36% sprowadzanych tu paliw pochodziło z Kazachstanu, po 21% z Indonezji i Kolumbii, 11% z Mozambiku, a jedynie 6% z Rosji. Z kolei w analogicznym okresie ubiegłego roku udział tej ostatniej wynosił 77%, a liderującego obecnie Kazachstanu – tylko 10%.

Na przestrzeni ostatnich trzech miesięcy 2022 r. nastąpiły istotne zmiany w obszarze struktury importowej Pomorza według grup towarów. Za sprawą sankcji gospodarczych nałożonych na Rosję, drastycznie obniżył się poziom importu paliw, z których większość była do naszego regionu sprowadzana do tej pory z kierunku rosyjskiego.

Wracając do kształtu struktury importowej według typów towarów – w IV kwartale 2022 r. na pierwsze miejsce wysunęła się grupa maszyn i urządzeń elektrycznych (15,6%), która we wcześniejszych kwartałach znajdowała się zazwyczaj tuż za grupą paliw. Na kolejnych miejscach znalazły się natomiast grupy towarów, które tradycyjnie już stanowią czołówkę analizowanego zestawienia, a mianowicie: statki, łodzie i konstrukcje pływające (13,9%), ryby i skorupiaki (13,2%) oraz kotły, maszyny i urządzenia mechaniczne (5,3%).

Poddając analizie rodzaje towarów sprowadzanych na Pomorze, warto zwrócić uwagę, jakiego typu produkty importowane były w IV kwartale ub.r. z dominującego obecnie kierunku chińskiego – były to: maszyny i urządzenia elektryczne (32%), statki, łodzie i konstrukcje pływające (17,3%), meble, pościele i lampy (6,8%), artykuły odzieżowe niedziane (5,9%) oraz kotły, maszyny i urządzenia mechaniczne (5,4%). Struktura ta jest zatem znacznie bardziej zdywersyfikowana od struktury pomorskiego importu z Rosji z czasów sprzed wybuchu wojny – dla przykładu: w IV kwartale 2021 r. paliwa stanowiły 94,9% jego wartości. Co ciekawe, w IV kwartale 2022 r. – pomimo ogromnego spadku – nadal znajdowały się one na najwyższej pozycji w imporcie, z udziałem 35,5%. Dalej znalazły się: ryby i skorupiaki (28,5%), produkty pochodzenia zwierzęcego (12,6%) oraz tworzywa sztuczne i artykuły z nich pochodzące (11,4%).

Eksport

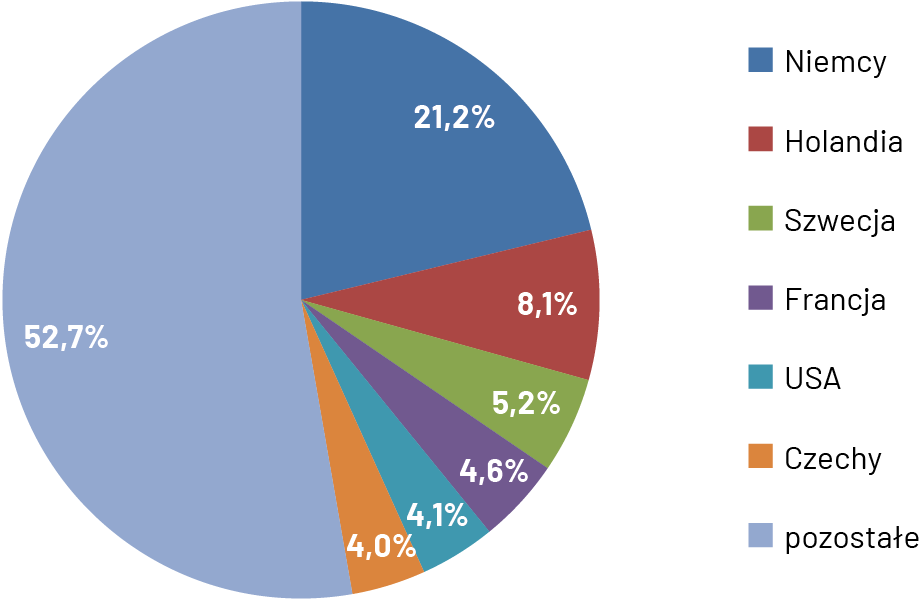

Znacznie mniejsze zmiany zaszły w ostatnim kwartale 2022 r. w obszarze pomorskiego eksportu. W strukturze kierunkowej tradycyjnie już przodowały Niemcy z 21,2% udziału, co było odsetkiem wyższym niż w poprzednim kwartale (19,8%) oraz w IV kwartale 2021 r. (17,8%). Na kolejnych dwóch miejscach – podobnie jak w III kwartale 2022 r. – znalazły się: Holandia (8,1%) oraz Szwecja (5,2%). Czołówkę zestawienia dopełniły tym razem: Francja (4,6%), Stany Zjednoczone (4,1%) oraz Czechy (4,0%).

Rysunek 6. Struktura kierunkowa eksportu z województwa pomorskiego w IV kwartale 2022 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Również struktura towarowa pomorskiego eksportu wygląda niemal identycznie jak w poprzednim kwartale. Na jej czele znalazła się regionalna „wizytówka” eksportowa w postaci statków, łodzi i konstrukcji pływających (14,5%), a zaraz za nią: maszyny i urządzenia elektryczne (10,1%), ryby i skorupiaki (8,7%), zboża (7,3%) oraz kotły, maszyny i urządzenia mechaniczne (6,6%).

Struktura ta różniła się wyraźnie od struktury towarowej eksportu tylko i wyłącznie do największego importera z regionu, czyli Niemiec, która w IV kwartale ub.r. cechowała się – jak zawsze – bardzo dużą dywersyfikacją. Na jej czele znalazły się ryby i skorupiaki (17,7% udziału), a dalej: zboża (7,9%), tworzywa sztuczne (7,8%), drewno i artykuły drewniane (6,4%), wyroby z żeliwa (6,2%), papier i tektura (5,9%) oraz pojazdy nieszynowe oraz ich części (4,9%). Analizowana struktura była ona generalnie dość podobna do tej za IV kwartał 2021 r.

W dobie wojny w Ukrainie warto też przyjrzeć się temu, jakiego typu towary były wysyłane z Pomorza, w minionym kwartale, w tamtym kierunku. W strukturze tej na pierwszym miejscu znalazły się produkty z grupy broni i amunicji (12,2%), a następnie: meble, pościel i lampy (10,8%), artykuły odzieżowe dziane (10,1%), artykuły odzieżowe niedziane (9,5%), maszyny i urządzenia elektryczne (8,5%), tytoń (5,7%) oraz paliwa (5,2%). Udział eksportu na Ukrainę w ogólnej strukturze kierunkowej za analizowany okres wyniósł 2,9%.

W strukturze towarowej eksportu towarów do Ukrainy, w IV kwartale 2022 r. dominowały te, z grupy broni i amunicji.

W tym kontekście warto się jeszcze bliżej przyjrzeć eksportowi towarów z grupy broni i amunicji – w minionym kwartale, podobnie zresztą jak we wcześniejszych – jego udział był marginalny, wynosząc 0,4% wartości ogółu wyeksportowanych w tym czasie z Pomorza towarów. Odbiorcami produktów z tej grupy były jedynie dwa państwa: Ukraina (91,3%) oraz Czechy (8,7%). W poprzednim kwartale 61,6% wartości towarów w tej grupie przypadło eksportowi do Estonii, a 38,2% na Ukrainę, natomiast w II kwartale ub.r. – udział Ukrainy wyniósł 55,3%, natomiast 42,8% przypadło Szwecji.

1 za: https://pzpb.com.pl/wp-content/uploads/2023/01/PZPB-podsumowanie-2022-prognozy-na-2023.pdf

2 za: https://www.bankier.pl/wiadomosc/Sprzedaz-detaliczna-w-Polsce-grudzien-2022-8476506.html

3 za: https://ceo.com.pl/gus-o-e-handlu-w-grudniu-2022-eksperci-komentuja-88153