Stanisław Szultka – Dyrektor Departamentu Rozwoju Gospodarczego Urzędu Marszałkowskiego Województwa Pomorskiego, pracownik naukowy Wydziału Ekonomicznego Uniwersytetu Gdańskiego. Z wykształcenia ekonomista. Ekspert w dziedzinie innowacyjności i konkurencyjności przedsiębiorstw, trendów rozwoju technologii oraz polityki rozwoju. Posiada kilkanaście lat doświadczenia w zakresie badań i analiz gospodarczych, planowania strategicznego, rozwoju technologii oraz programowania i ewaluacji polityk publicznych. W powyższym zakresie realizował projekty m.in. dla Komisji Europejskiej, Ministerstwa Rozwoju, PARP, NCBiR oraz samorządów regionalnych w Polsce.

Szultka Stanisław

![[foto]](https://ppg.ibngr.pl/wp-content/uploads/2013/09/stanislaw-szultka.jpg)

O autorze:

Województwo pomorskie w ostatnich dekadach rozwijało się dynamicznie i systematycznie zwiększało swój dobrobyt mierzony wielkościami absolutnymi, jak również relatywnymi w stosunku do średniej UE. W roku 2022 wielkość PKB per capita wyrażona parytetem siły nabywczej wyniosła tu 80% średniego PKB per capita dla całej UE. Pomorskie wyeliminowało wiele problemów, które gnębiły region w latach 90. ubiegłego wieku oraz pierwszej dekadzie obecnego stulecia, z czego bezrobocie należało do wiodących. Dziś stoimy wręcz w obliczu niedoboru rąk do pracy i wyzwaniem jest pozyskanie pracowników. Kluczowa dla rozwoju infrastruktura, zarówno ta drogowa/komunikacyjna, jak również ta stanowiąca zaplecze dla wielu instytucji i usług publicznych, została zmodernizowana. Przekłada się to w dużej mierze na wysoką ocenę jakości życia na Pomorzu przez mieszkańców.

Patrząc jednak głębiej, wewnątrz regionu możemy w wielu wymiarach zauważyć istotne zróżnicowanie – w zakresie poziomu oraz dynamiki rozwoju, struktury gospodarczej, rynku pracy czy wreszcie zadowolenia z życia i potrzeb rozwojowych identyfikowanych przez mieszkańców – występujące pomiędzy poszczególnymi obszarami województwa.

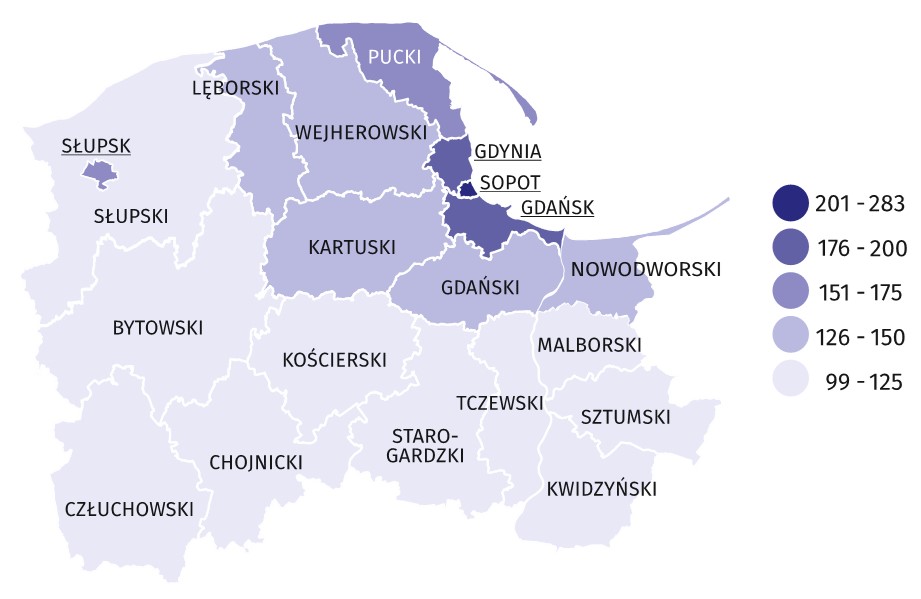

Według stanu na koniec 2022 roku, do rejestru REGON wpisanych było 344 569 podmiotów gospodarki narodowej, co w przeliczeniu na 1000 mieszkańców daje 146 jednostek. Największy udział w ogólnej liczbie zarejestrowanych podmiotów stanowiły osoby fizyczne prowadzące działalność gospodarczą (73,4%). Koncentrację podmiotów gospodarki narodowej w poszczególnych powiatach województwa pomorskiego ilustruje rysunek 1. Widać wyraźnie, że koncentracja działalności gospodarczej silnie koreluje z dużymi ośrodkami miejskimi – przede wszystkim aglomeracją trójmiejską oraz w mniejszym stopniu Słupskiem.

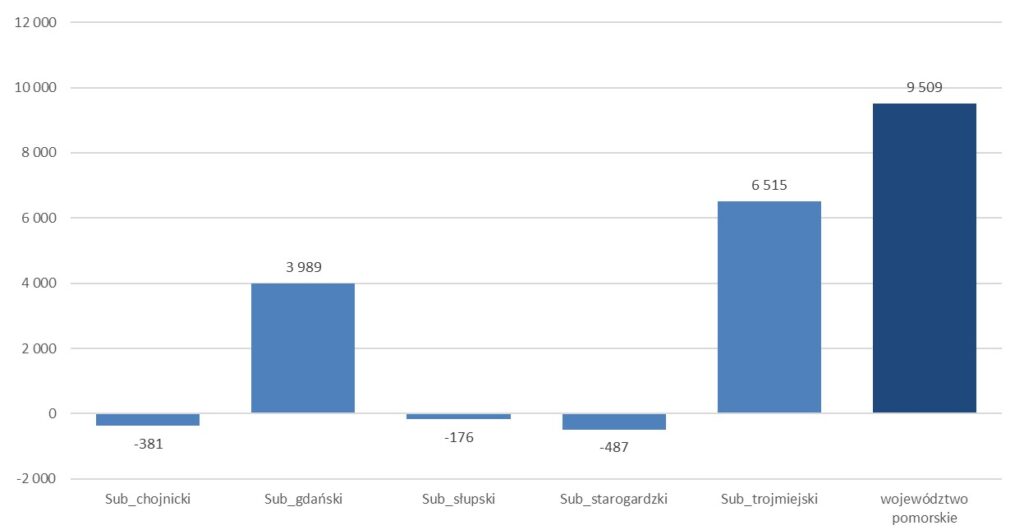

Poszczególne subregiony różnią się również pod względem bieżącej dynamiki rozwoju. Na rysunku 2. przedstawiono zmianę liczby zatrudnionych przez pracodawców, zlokalizowanych w poszczególnych subregionach, na przestrzeni roku 2023. Jedynie dwa subregiony – trójmiejski i gdański – wykazały dodatni bilans liczby zatrudnionych. Pozostałe odnotowały spadek tej wartości. Wskazuje to na różną siłę rozwojową aglomeracji i terenów wokół niej zlokalizowanych w stosunku do pozostałej części regionu.

Jedynie dwa subregiony – trójmiejski i gdański – wykazały dodatni bilans liczby zatrudnionych. Pozostałe odnotowały spadek tej wartości. Wskazuje to na różną siłę rozwojową aglomeracji i terenów wokół niej zlokalizowanych w stosunku do pozostałej części regionu.

Rysunek 1. Podmioty gospodarki narodowej na 1000 ludności w 2022 r.1

Rysunek 2. Zmiana liczby zatrudnionych przez pracodawców w subregionach w 2023 r.2

Podmioty gospodarcze w poszczególnych częściach regionu w różnym stopniu doświadczają barier rozwojowych. W 2024 roku przeprowadzone zostało badanie dotyczące barier rozwojowych małych i średnich przedsiębiorstw w woj. pomorskim3. Wynika z niego, że przedsiębiorstwa położone w subregionach chojnickim i starogardzkim istotnie częściej podają brak środków finansowych jako barierę dla rozwoju. Jednocześnie częściej wskazują na oczekiwane wsparcie publiczne – nie tylko w obszarze ułatwienia dostępu do kapitału na inwestycje, ale również innych tzw. usług otoczenia biznesu, w tym np. w zakresie networkingu czy podnoszenia kwalifikacji.

Potrzeby i oczekiwania mieszkańców

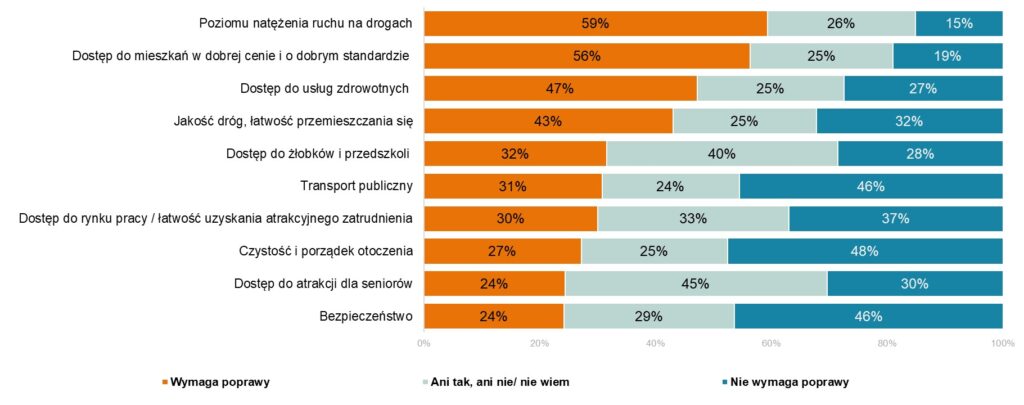

Pod koniec 2022 roku Urząd Marszałkowski Województwa Pomorskiego zrealizował badanie dotyczące m.in. potrzeb i oczekiwań mieszkańców województwa4. Badanie zostało przeprowadzone na dużej próbie (6600 respondentów) i pozwala na analizę wyników z podziałem na poszczególne powiaty – różniące się oceną jakości zaspokojenia potrzeb, a tym samym posiadające inny priorytet dla interwencji w danym zakresie. Jako przykład może posłużyć zagadnienie transportu publicznego wraz z odsetkiem mieszkańców wskazujących na konieczność zmian w tym obszarze (rysunek 3.). Ocena jego jakości najlepsza jest w aglomeracji oraz w centralnych powiatach województwa, które są połączone z Trójmiastem Pomorską Koleją Metropolitalną. Zdecydowanie większy odsetek mieszkańców wskazuje na potrzebę inwestycji w transport publiczny w zachodnich częściach województwa oraz na Powiślu.

Rysunek 3. Udział mieszkańców identyfikujących potrzebę poprawy w obszarze transportu publicznego5

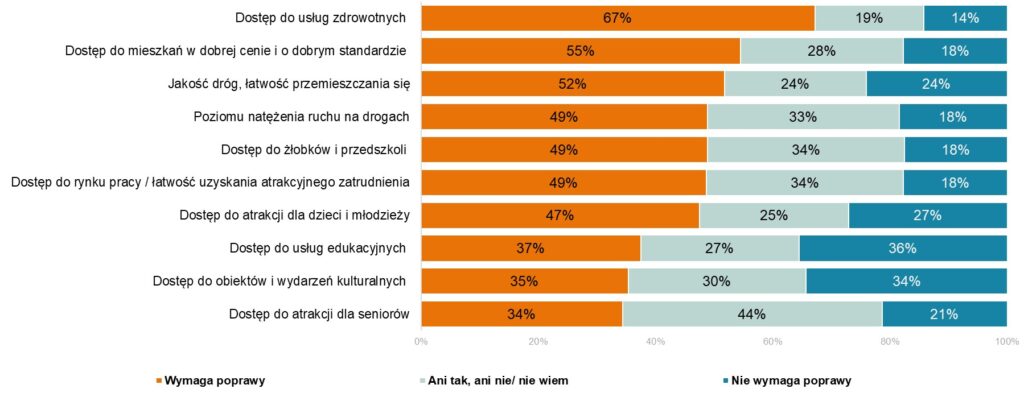

Obszary wymagające poprawy – m. Gdańsk

Obszary wymagające poprawy – m. Słupsk

Obszary wymagające poprawy – powiat człuchowski

Rysunek 4. Obszary wymagające poprawy wg mieszkańców wybranych powiatów woj. pomorskiego6

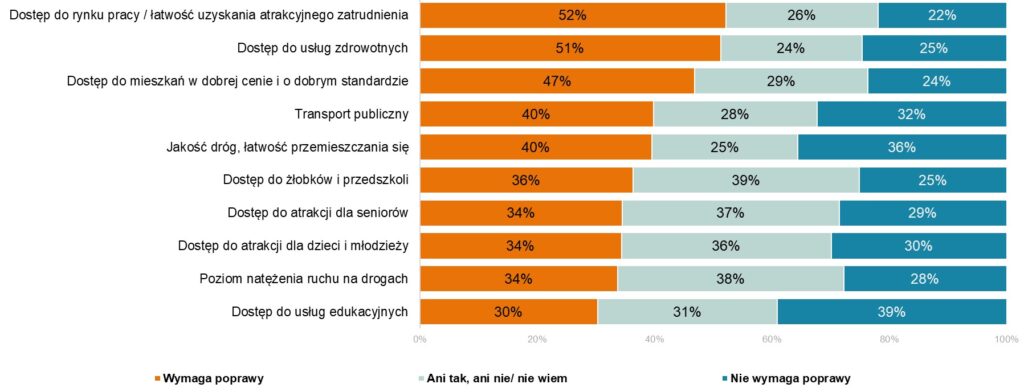

Dysproporcje potrzeb rozwojowych woj. pomorskiego uwypuklone zostały w analizie zebranych opinii mieszkańców poszczególnych powiatów nt. obszarów wymagających poprawy. Na rysunku 4. przedstawiono wyniki badania dla trzech powiatów, w tym dwóch grodzkich – Gdańska i Słupska. W każdym z nich jako najważniejszy został wskazany inny obszar interwencji. W Gdańsku zwrócono uwagę na kwestię korków i nadmiernego ruchu drogowego. W Słupsku za podstawowe wyzwanie uznano dostęp do usług medycznych, a w powiecie człuchowskim – dostęp do atrakcyjnych miejsc pracy. Wyniki wskazują na różne uwarunkowania rozwojowe poszczególnych lokalizacji. W aglomeracji trójmiejskiej, która koncentruje znaczną część potencjału gospodarczego województwa o zdywersyfikowanej strukturze branżowej, a co za tym idzie zróżnicowanej ofercie pracy, gdzie rynek cechuje się dużą płynnością miejsc pracy, nie ma większego problemu ze znalezieniem odpowiedniego (do oczekiwań) zatrudnienia. Problem ten występuje natomiast na peryferiach regionu w powiatach: człuchowskim, bytowskim czy chojnickim, gdzie wybór w ofertach pracy jest zdecydowaniem mniejszy. W aglomeracji trójmiejskiej, która koncentruje dużą część podmiotów medycznych (szczególnie specjalistycznych), jest lepszy dostęp do opieki medycznej, co z kolei wskazywane jest jako największe wyzwanie w Słupsku.

Mieszkańcy poszczególnych subregionów województwa pomorskiego sygnalizują konieczność podejmowania różnego rodzaju interwencji. Przykładowo: w Gdańsku zwrócono uwagę na kwestię korków i nadmiernego ruchu drogowego. W Słupsku za podstawowe wyzwanie uznano dostęp do usług medycznych, a w powiecie człuchowskim – dostęp do atrakcyjnych miejsc pracy.

Przytoczone powyżej przykłady zróżnicowanych potrzeb, identyfikowanych przez mieszkańców poszczególnych subregionów województwa, wskazują również na konieczność uwzględnienia tych dysproporcji w projektowaniu interwencji publicznej oraz kierunkach polityki rozwoju regionalnego.

Polityka rozwoju powinna uwzględniać zróżnicowane potrzeby i potencjały poszczególnych subregionów. W oparciu o powyższe wnioski, w woj. pomorskim można wskazać kilka kluczowych filarów, które wytyczają kierunek działań.

1. Stawianie na najsilniejsze potencjały

Strategia województwa pomorskiego identyfikuje zasadę koncentracji – wsparcia rozwoju gospodarczego – na dwóch poziomach. Pierwszym są inteligentne specjalizacje regionu. W roku 2016, w oddolnym procesie partycypacyjnym, zostały zidentyfikowane cztery inteligentne specjalizacje województwa, które wskazały kierunki rozwoju, w szczególności uwzględniając dziedziny cechujące się największym potencjałem innowacyjnym i technologicznym. Specjalizacje te okresowo są poddawane przeglądowi i weryfikacji ich zakresów, a aktualnie należą do nich: specjalizacja morska, ICT, energia odnawialna oraz zdrowie.

W roku 2016, w oddolnym procesie partycypacyjnym, zostały zidentyfikowane cztery inteligentne specjalizacje województwa, które wskazały kierunki rozwoju, w szczególności uwzględniając dziedziny cechujące się największym potencjałem innowacyjnym i technologicznym. Aktualnie należą do nich: specjalizacja morska, ICT, energia odnawialna oraz zdrowie.

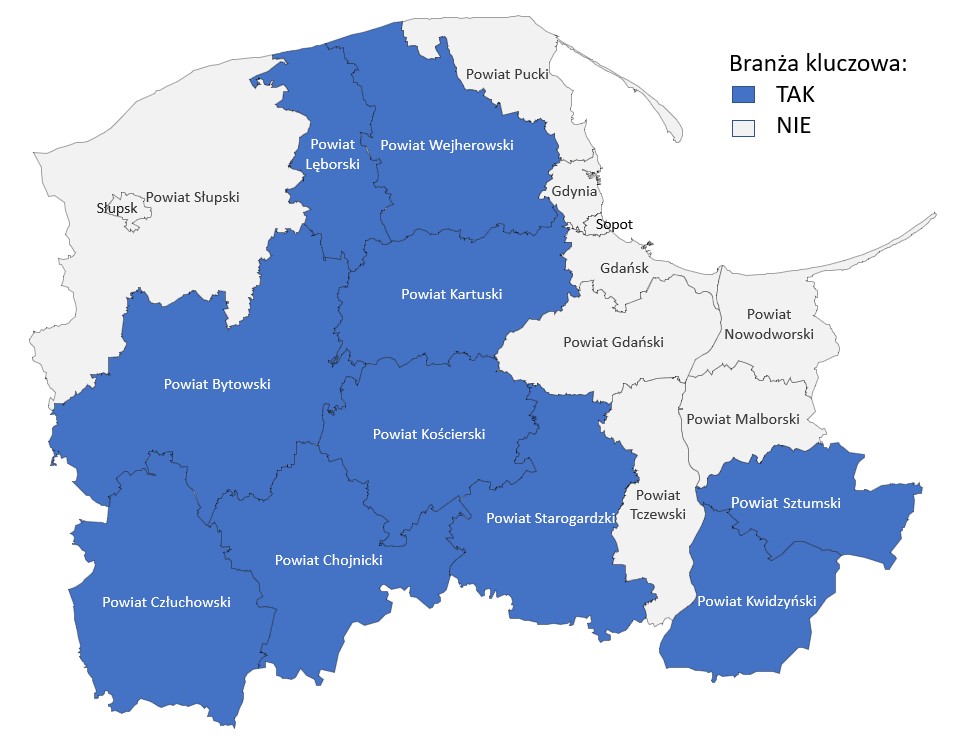

Biorąc pod uwagę, że największy potencjał technologiczny, zaplecza badawczego i uczelni w sposób naturalny koncentruje się na obszarze aglomeracji, to również podmioty działające w zakresie inteligentnych specjalizacji regionu w dużym stopniu zlokalizowane są w Trójmieście i przyległych mu terenach. W ostatnim czasie, wsłuchując się w postulaty płynące z samorządów lokalnych leżących poza aglomeracją, obok inteligentnych specjalizacji zidentyfikowano również branże istotne z punktu widzenia poszczególnych obszarów regionu. Są to lokalne specjalizacje, które dominują na terenach danych powiatów. Przykładem takiej branżowej identyfikacji jest sektor drzewno‑meblarski, co zilustrowano na rysunku 5.

Rysunek 5. Branża drzewno‑meblarska – obszar specjalizacji7

Zarówno inteligentne specjalizacje, jak i kluczowe branże subregionalne przekładają się na interwencję publiczną w zakresie instrumentów wsparcia dla przedsiębiorstw, do których należy m.in. pomoc inwestycyjna dla terenów słabszych strukturalnie. Regionalna polityka wsparcia wychodzi naprzeciw potrzebom obszarów o niższym poziomie rozwoju społeczno‑gospodarczego (większe bezrobocie, niższe dochody gmin czy niższy wskaźnik przedsiębiorczości). Na takich terenach udostępniana jest oferta dotacyjna dla małych i średnich przedsiębiorstw chcących realizować nowe inwestycje. To wyjątek od generalnej zasady mówiącej o tym, że wsparcie inwestycyjne przedsiębiorstw w regionie realizowane jest poprzez instrumenty zwrotne (pożyczki).

Regionalna polityka wsparcia wychodzi naprzeciw potrzebom obszarów o niższym poziomie rozwoju społeczno‑gospodarczego. Udostępniana jest im oferta dotacyjna dla małych i średnich przedsiębiorstw chcących realizować nowe inwestycje. To wyjątek od generalnej zasady mówiącej o tym, że wsparcie inwestycyjne przedsiębiorstw w regionie realizowane jest poprzez instrumenty zwrotne (pożyczki).

2. Dobra diagnoza i zrozumienie stanu faktycznego

Kluczowym elementem efektywnej polityki rozwoju subregionów jest monitorowanie dynamiki oraz gruntowna diagnoza obecnej sytuacji. Obejmuje to analizę istniejących potencjałów oraz identyfikację braków w różnych obszarach, takich jak infrastruktura, zasoby ludzkie, czy gospodarka. Taka diagnoza powinna być oparta na rzetelnych danych i szczegółowych badaniach potrzeb oraz oczekiwań mieszkańców. Dzięki temu możliwe jest zrozumienie realnych wyzwań i szans rozwojowych, co pozwala na reakcje oraz precyzyjne dopasowanie działań do lokalnych uwarunkowań i specyfiki danego subregionu.

W 2022 roku przeprowadzone zostało duże badanie, uwzględniające identyfikację zróżnicowań wewnątrzregionalnych (na poziomie powiatów), kluczowych potrzeb oraz oczekiwań mieszkańców. Planowane są w przyszłości okresowe badania o podobnych charakterze, które na stałe wpiszą się w ocenę polityki i identyfikacji potrzeb rozwojowych na poziomie subregionalnym. Również w odniesieniu do inteligentnych specjalizacji oraz branż kluczowych planowany jest (w ramach Pomorskiego Obserwatorium Gospodarczego) systematyczny monitoring zmian strukturalnych w gospodarce Pomorza, trendach technologicznych i społecznych. Celem tych obserwacji jest zapewnienie informacji dla planowania polityki i instrumentów rozwoju, m.in. w odniesieniu do edukacji i rynku pracy.

3. Dialog i partnerstwo

Rozwój subregionów nie może odbywać się w oderwaniu od lokalnych społeczności i kluczowych interesariuszy. Współpraca regionalnych władz samorządowych z lokalnymi jednostkami samorządu terytorialnego jest nieodzowna – tak samo jak włączenie do dialogu przedstawicieli sektora prywatnego, organizacji pozarządowych (NGO) oraz środowisk akademickich. Partnerstwo oraz współpraca różnych sektorów umożliwia lepsze zrozumienie i realizację wspólnych celów, a także korzystanie z różnorodnych zasobów i kompetencji, co zwiększa efektywność podejmowanych działań.

Rozwój subregionów nie może odbywać się w oderwaniu od lokalnych społeczności i kluczowych interesariuszy. Współpraca regionalnych władz samorządowych z lokalnymi jednostkami samorządu terytorialnego jest nieodzowna – tak samo jak włączenie do dialogu przedstawicieli sektora prywatnego, organizacji pozarządowych (NGO) oraz środowisk akademickich.

Praktycznym wymiarem dialogu jest – z jednej strony – partycypacyjny, oddolny model wyboru regionalnych inteligentnych specjalizacji, w którym udział brało kilkaset podmiotów – przedsiębiorstw, jednostek naukowych oraz instytucji otoczenia. Z drugiej strony, działania oraz negocjacje prowadzone w ramach zintegrowanych porozumień terytorialnych (ZPT) oraz miejskich obszarów funkcjonalnych (MOF) grupują partnerów we wspólny proces definiowania kluczowych – z lokalnego punktu widzenia – wyzwań rozwojowych i inwestycji, które następnie są finansowane w ramach regionalnych funduszy UE.

4. Zapewnienie wysokiej jakości życia

Jednym z głównych celów polityki rozwoju subregionów jest poprawa jakości życia mieszkańców. Aby to osiągnąć, działania muszą obejmować trzy kluczowe obszary: konkurencyjność gospodarki, dostępność usług publicznych oraz ochronę środowiska. Zwiększenie dochodów mieszkańców poprzez wspieranie lokalnej przedsiębiorczości i przyciąganie inwestycji jest niezbędne dla podniesienia standardu życia. Równie ważne jest zapewnienie łatwego dostępu do wysokiej jakości usług publicznych, takich jak transport, ochrona zdrowia i edukacja. Ponadto dbałość o czyste środowisko naturalne przyczynia się do poprawy ogólnego dobrobytu mieszkańców i ich samopoczucia.

5. Lokalna jakość życia i mobilność

Trzeba również zwrócić uwagę na pewien dylemat związany z polityką rozwoju z punktu widzenia zróżnicowanej dystrybucji wparcia dla subregionów. Dylemat ten dotyczy efektywności wydatkowania środków na zapewnienie jakości życia – dostępu do usług publicznych. Generalnie wyższa jakość życia jest w aglomeracji, a niższa na obszarach najbardziej od niej oddalonych. Jednocześnie zapewnienie mieszkańcom tych terenów dostępu do podobnej jakości usług publicznych (medycznych, edukacyjnych, kulturalnych) byłoby niezwykle kosztowne lub zgoła niemożliwe. Z drugiej strony ukierunkowanie polityki rozwoju na zwiększanie mobilności wewnętrznej powodowałoby w dłuższym okresie dalsze osłabianie ludnościowego i gospodarczego potencjału peryferyjnych części regionu.

Poprawa jakości życia powinna być realizowana na poziomie lokalnym oraz poprzez zwiększenie mobilności obywateli. Inwestycje w infrastrukturę (drogi, transport publiczny, szkoły, szpitale) bezpośrednio wpływają na komfort życia mieszkańców. Jednocześnie usprawnienie mobilności dzięki rozwojowi sieci transportowych i komunikacyjnych ułatwia dostęp do miejsc pracy, edukacji i usług, co sprzyja integracji społecznej i gospodarczej subregionów. Takie podejście pozwala na zrównoważony rozwój, który uwzględnia zarówno potrzeby lokalne, jak i regionalne.

1 Stan w dniu 31.12.2022 r. Zob. Branże kluczowe dla gospodarki woj. pomorskiego z uwzględnieniem specyfiki subregionalnej, red. R. Bęben, PIN, PTS, Gdańsk 2024.

2 Tamże.

3 Badanie motywacji, barier rozwojowych i aspiracji przedsiębiorców z województwa pomorskiego z sektora MŚP, IBRIS, Warszawa 2024.

4 Postawy i zachowania mieszkańców województwa pomorskiego w kontekście budowania tożsamości Pomorzan, Instytut Kaszubski, IBRIS, Gdańsk 2023.

5 Tamże.

6 Tamże.

7 Branże kluczowe…, dz. cyt.

O autorze:

Niniejszy artykuł zapowiada sesję pt. Partnerstwo dla pomorskiego Digital Innovation Hub, która odbędzie się podczas XI Pomorskiego Kongresu Obywatelskiego w dniu 11 maja 2019 r. na Uniwersytecie Gdańskim. Wstęp jest bezpłatny, obowiązują zapisy na stronie:

https://rejestracja2.kongresobywatelski.pl/11pko/

![[logo]](https://ppg.ibngr.pl/wp-content/uploads/2019/04/pomorski_kongres_obywatelski_logotyp_rgb.jpg)

Rozmowę prowadzi Marcin Wandałowski – redaktor prowadzący „Pomorskiego Przeglądu Gospodarczego”.

Jaka idea stoi za inicjatywą Digital Innovation Hubs (DIH), zaproponowaną niedawno przez Komisję Europejską? Za sprawą dynamicznego rozwoju rozwiązań IT coraz większa liczba branż i biznesów digitalizuje się, a co za tym idzie – generuje dane cyfrowe. To, co było do tej pory charakterystyczne dla sektorów, takich jak bankowość, e‑commerce czy social media, staje się użyteczne w kolejnych obszarach rynku, np. tradycyjnych branżach przemysłowych czy usługowych, gdzie cyfryzacji ulegają procesy związane z monitorowaniem urządzeń, logistyką czy obsługą klienta. W ostatnich latach rozwój machine learning i sztucznej inteligencji (AI) sprawia, że obróbka i wykorzystanie tych danych staje się coraz bardziej praktyczne – za ich pomocą można uzyskać lepszą informację na temat biznesu, jego otoczenia, produktu etc. Na tej bazie tworzone są nowe produkty czy usługi, zmienia się też charakter dotychczas istniejących. Firmy korzystają z tego, opracowując własne modele, np. predykcyjne, lub korzystając z rozwiązań zewnętrznych dostawców. Potencjał wynikający z połączenia dużej ilości danych cyfrowych oraz odpowiednich algorytmów ich przetwarzania opartych na AI stanowi dzisiaj rzeczywistą rewolucję, którą dostrzegła również Komisja Europejska. Stąd też inicjatywy wzmacniające potencjał krajów i regionów, których celem jest nie tylko „kreowanie liderów”, ale także niedopuszczenie do pozostania z tyłu czy nawet wykluczenia z tej rewolucji. Mówiąc wprost: IT rozlewa się dziś na inne branże. Zgadza się – mówimy tu nie tylko o rozwoju IT, lecz o wykorzystaniu IT do rozwoju innych branż. Wartość tworzy się dziś na styku – tam gdzie wiedzę dziedzinową udaje się połączyć z kompetencjami z zakresu IT, AI, matematyki i statystyki. Jest to możliwe wyłącznie wówczas, gdy zachodzi współpraca między podmiotem reprezentującym daną branżę a podmiotem wyspecjalizowanym w obróbce big data czy nowoczesnych technologiach. Obecnie konkurencyjność wielu branż zależy od tego, jak szybko i w jakim zakresie będą w stanie zaimplementować rozwiązania IT oparte na sztucznej inteligencji, umożliwiające ulepszanie istniejących bądź kreowanie nowych funkcjonalności. Zmiany te dotyczą wielu różnych branż – dla przykładu w sektorze zdrowia analiza zmian chorobowych na podstawie zdjęć pozwala znacząco przyspieszyć, a często również poprawić diagnostykę zmian nowotworowych. W transporcie mamy do czynienia z szybkim rozwojem autonomiczności pojazdów, przy czym nie dotyczy to tyko samochodów, ale również bliższej nam na Pomorzu branży stoczniowej, gdzie również rozwija się autonomiczne jednostki pływające – zarówno podwodne, jak i nawodne.W założeniu DIH-y mają pomóc w nawiązywaniu partnerstw biznesowych między firmami reprezentującymi dane sektory gospodarki a podmiotami działającymi w obszarze IT? „Parowanie” dostawców technologii oraz przedsiębiorstw, w których mogłyby być one implementowane, jest z pewnością jednym z argumentów. Osobiście uważam, że w krajach takich jak Polska – gdzie rozdrobnienie firm jest większe niż chociażby w Niemczech – tego typu inicjatywy są szczególnie potrzebne. Nowo powstające firmy zajmujące się uczeniem maszynowym czy AI są często dość małe i mają problemy z „przebiciem się” do firm większych, z którymi mogłyby współpracować i tworzyć wartość. A do rozwiązania pewnych problemów, uwolnienia zablokowanych potencjałów współpraca małych firm technologicznych z dużymi, np. reprezentantami tradycyjnego przemysłu, jest po prostu niezbędna – jest szybsza niż samodzielne budowanie zespołów z kompetencjami w obszarze AI, tym bardziej w obecnej sytuacji na rynku pracy, gdzie tego typu specjalistów, w szczególności z doświadczeniem, po prostu brakuje. Digital Innovation Hub ma być więc stymulantem budowy ekosystemu innowacji, pretekstem do pewnego rodzaju koordynacji, współpracy, łączenia środowisk. Innym celem tej inicjatywy jest pokazanie, że w danym regionie istnieją już pewne kompetencje. Zwiększa to biznesową widoczność regionu oraz jego rozpoznawalność – zarówno w skali kraju, jak i za granicą. Połączenie zasobów pod jednym szyldem, marką lepiej eksponuje region jako potencjalnego partnera czy centrum kompetencji. Komu, oprócz małych firm technologicznych, będzie się opłacało należeć do hubu? Trzeba mieć świadomość, że choć DIH-y są nową inicjatywą Komisji Europejskiej, nie będziemy w tej materii zaczynali od zera. Mamy w regionie doświadczenia z kluczowymi klastrami, wspólnie wyłanialiśmy inteligentne specjalizacje, budowaliśmy partnerstwa obszarowe. Te inicjatywy przyciągały różnego typu firmy – i duże, i małe. Duzi mają interes w tym, by uczestniczyć w takim otoczeniu – daje im to dostęp do potencjalnych zasobów ludzkich czy ułatwia znalezienie partnerów do współpracy, np. przy rozwiązaniu trapiącego przedsiębiorstwo problemu organizacyjnego czy technologicznego. Szukają oni dziś w start‑upach różnych pomysłów, weryfikują pewne kierunki, gdy coś się sprawdza – również je przejmują.Wartość tworzy się dziś na styku – tam gdzie wiedzę dziedzinową udaje się połączyć z kompetencjami z zakresu IT, AI, matematyki, statystyki.

Na tego typu inicjatywy należy jednak patrzeć jak na „szwedzki stół” – aby się najeść, trzeba samemu podejść i nałożyć sobie jedzenie na talerz. Kontynuując tę analogię w kontekście DIH, przy stole zasiadają zarówno ci, którzy mają ofertę technologiczną i rozwiązania, jak i ci, którzy mają potrzeby i problemy do rozwiązania, którzy chcą przeskalować, zmodyfikować swój biznes przy wykorzystaniu nowoczesnych rozwiązań opartych na analizie danych. Im większy stół się zgromadzi, tym potencjalne korzyści dla jego członków mogą być większe. Natomiast nie jest tak, że stół sam z siebie będzie serwował dania. Korzyści nie są gwarantowane – będą mieli szansę je odnieść ci, którzy będą aktywni i wykorzystają tę przestrzeń nawiązywania kontaktów, poszukiwania szans i inspiracji. Digital Innovation Hubs zrzeszają jednak nie tylko firmy – partycypuje w nich również środowisko naukowe. Owszem – a my jako Pomorze mamy dostęp do dobrych uczelni, np. silnej w dziedzinie IT Politechniki Gdańskiej czy Uniwersytetu Gdańskiego, na którym funkcjonuje Krajowe Centrum Informatyki Kwantowej. Są to jednostki, które w tej dziedzinie zapewniają kształcenie, ale również badania na wysokim poziomie – ich kompetencje są niewątpliwym i istotnym atutem. Nie mniej ważnymi uczestnikami ekosystemu mogą zostać instytucje otoczenia biznesu, izby gospodarcze, klaster Interizon czy mniej lub bardziej sformalizowane inicjatywy typu 3camp, AulaTrójmiasto, pełniące istotną funkcję transmitera wiedzy, doświadczeń oraz kontaktów. O składowe ekosystemu martwić się nie musimy. Jaka mogłaby być nasza regionalna specjalizacja, w oparciu o którą mógłby funkcjonować pomorski DIH? Mamy potencjał w co najmniej kilku obszarach. Trudno jednoznacznie wyrokować, który z nich doczeka się swojego DIH-u. W mojej ocenie mamy szansę zaistnieć w branży nowoczesnej medycyny, za sprawą m.in. kompetencji Polpharmy czy Gdańskiego Uniwersytetu Medycznego, a także logistyki, w tym morskiej, generującej olbrzymie ilości danych, które mogą być wykorzystane do optymalizacji procesów. W branży stoczniowej istotnym obszarem rozwoju są wspomniane autonomiczne jednostki pływające, w tym obszarze również mamy w regionie swoje atuty. Wreszcie należy docenić rosnące znaczenie sektora usług biznesowych dynamicznie rozwijających się w ostatnich latach na terenie Trójmiasta. Ich pojawienie się było napędzane relatywnie niskimi kosztami i dostępnością dobrze wykształconych pracowników, ale w dalszej perspektywie staną one przed wyzwaniem transformacji w kierunku obszarów pozwalających na generowanie wyższej wartości dodanej. Połączenie danych, którymi dysponują, z kompetencjami w zakresie AI byłoby niewątpliwie istotnym krokiem w tym kierunku. Jak sprawić, by DIH-y były realnie użyteczne, nie stanowiąc jedynie nowego, pustego hasła? Nie mamy na to żadnej gwarancji. Sądzę jednak, że jako region mamy spore szanse na to, by tak się nie stało. Pomorze ma dłuższe, bogatsze od innych województw doświadczenia w zakresie współpracy. Kluczowe klastry powstawały tu szybciej niż w innych regionach, a proces tworzenia inteligentnych specjalizacji miał oddolny charakter, angażujący różne podmioty. Te procesy kształciły w nas pewne kompetencje współpracy, szukania korzyści we współpracy w relacjach biznes‑biznes i biznes‑nauka. Te dobre wzorce przeniknęły też do sfery administracji – budowanie relacji, przedsięwzięć, definiowanie wspólnych interesów wychodzi nam w skali Polski relatywnie dobrze. Choć – nie ukrywajmy – nadal mogłoby być lepiej i nasze oczekiwania również rosną. Te doświadczenia – zarówno pozytywne, jak i negatywne – mają szansę zaprocentować. Wierzę, że dzięki nim będziemy potrafili pewne idee, koncepcje przychodzące z Unii wypełniać służącą nam treścią samodzielnie i podmiotowo, kształtując je do naszych potrzeb. Dałoby to większe szanse na osiągnięcie prawdziwego partnerstwa, a nie tworzenia nowej, pustej fasady.Mimo że DIH-y są nową inicjatywą Komisji Europejskiej, nie będziemy w tej materii zaczynali od zera. Mamy w regionie doświadczenia z kluczowymi klastrami, wspólnie wyłanialiśmy inteligentne specjalizacje, budowaliśmy partnerstwa obszarowe.

Czy budowa ekosystemu na styku IT i wiedzy dziedzinowej wygląda podobnie w krajach uznawanych za globalnych liderów technologicznych, np. w Stanach Zjednoczonych czy Japonii? W Stanach Zjednoczonych w budowę ekosystemów angażowane są w większym stopniu środki komercyjne, co wynika m.in. ze znacząco większej siły ekonomicznej amerykańskich korporacji. Najwięksi amerykańscy gracze angażują w rozwój otoczenia innowacyjnego większe zasoby niż europejskie programy publiczne. Natomiast w państwach, takich jak Japonia czy Korea Południowa, działają programy klastrowe czy branżowe centra kompetencji, które są wspierane środkami publicznymi – ma to na celu budowanie pewnej masy krytycznej podmiotów z danego obszaru i wspomaganie ich w obszarze badawczym. Pole łączenia kompetencji jest współczesnym tzw. game changerem i cały świat inwestuje w to działanie. Drogi do osiągnięcia celu są jednak różne – nie ma jednego złotego środka dla wszystkich, każdy ma swoje unikatowe uwarunkowania kulturalne, gospodarcze i instytucjonalne.Pomorze ma w skali kraju długie i bogate doświadczenia w zakresie współpracy. Wierzę, że dzięki nim będziemy potrafili pewne idee, koncepcje przychodzące z Unii wypełniać służącą nam treścią samodzielnie i podmiotowo, kształtując je do naszych potrzeb.

O autorze:

Rozważając rolę administracji publicznej w jakiejś sferze życia gospodarczego, należałoby najpierw zadać pytanie, czy w ogóle interwencja jest w tym obszarze potrzebna. Na początku lat 90. nie było w Polsce tylu programów wsparcia, nie było kapitałów, a przedsiębiorczość rozwijała się bardzo dynamicznie. Jednym z powodów tego stanu był z pewnością brak rozlicznych regulacji, które obecnie paraliżują zakładanie i rozwijanie nowych przedsiębiorstw. Może więc warto rozważyć częsty postulat przedsiębiorców i zamiast „wspierać przedsiębiorstwa”, po prostu „nie przeszkadzać”?!

Czy polityka publiczna może być efektywna?

W Polsce w ostatnich czasach niemal powszechnie przyjęło się, że jeśli występuje jakiś problem i dodatkowo są dostępne środki, to jest to wystarczające uzasadnienie dla podjęcia interwencji publicznej.

Wszelkiego rodzaju interwencje publiczne zawsze zakłócają konkurencję, a do tej pory nie wynaleziono lepszego mechanizmu wzmacniającego konkurencyjność i stymulującego przedsiębiorstwa do rozwoju niż konkurencja.

Po pierwsze, należałoby odpowiedzieć na pytanie, czy polityka publiczna w tym obszarze może być efektywna – czy korzyści przewyższą koszty takiej interwencji. W Polsce w ostatnich czasach niemal powszechnie przyjęło się, że jeśli występuje jakiś problem (rzeczywisty, a czasami tylko jako taki postrzegany) i dodatkowo są dostępne środki, które można przeznaczyć na działania w tym obszarze, to jest to wystarczające uzasadnienie dla podjęcia interwencji publicznej. Potwierdzeniem tego jest zdecydowanie większa dostępność środków publicznych na różnego rodzaju wsparcie. Jest to niewątpliwie podejście błędne, a czasem może się okazać również bardzo szkodliwe. Nie uwzględnia bowiem kosztów takiej interwencji. Chodzi tu zarówno o koszty, które da się w sposób bezpośredni przypisać danej interwencji (np. wynagrodzenia osób przygotowujących, realizujących, rozliczających to wsparcie), jak i skalę pomocy bezpośredniej przekazanej beneficjentom. Ale często dużo ważniejsze (i większe) są koszty pośrednie interwencji, w tym takie, których nie da się dokładnie oszacować (a przynajmniej często się to pomija) na etapie planowania i konstruowania programu wsparcia. Przykładem może być koszt innego ukierunkowania wydatków inwestycyjnych – w szczególności przynoszących w przyszłości de facto mniejszą stopę zwrotu. Jako przykład niech posłuży dofinansowanie projektów badawczo-rozwojowych czy współpracy z sektorem nauki: może to spowodować np. zainwestowanie przedsiębiorstwa w działalność badawczo-rozwojową zamiast w zakup gotowej technologii (licencji) lub nowej maszyny, co w efekcie dałoby lepszy wskaźnik nakładów/przychodów. Poza tym wszelkiego rodzaju interwencje publiczne zawsze zakłócają konkurencję, a do tej pory nie wynaleziono lepszego mechanizmu wzmacniającego konkurencyjność i stymulującego przedsiębiorstwa do rozwoju niż konkurencja . Te kwestie są często pomijane przy podejmowaniu decyzji dotyczących realizowania danego program/instrumentu wsparcia .

Mniej wsparcia, ale lepsze ukierunkowanie

Istnieje potrzeba lepszego dostosowania pomocy publicznej do uwarunkowań odpowiedniej grupy docelowej – w szczególności do etapu rozwoju, na którym się znajduje dane przedsiębiorstwo.

Kolejną istotną kwestią jest to, na co jest ukierunkowane wsparcie i do kogo jest adresowane. W najnowszym programie Komisji Europejskiej na rzecz rozwoju małych i średnich przedsiębiorstw (MŚP) wskazuje się na potrzebę ograniczenia skali wsparcia i lepszego jego ukierunkowania. Również badania realizowane w ostatnim czasie przez Instytut Badań nad Gospodarką Rynkową dotyczące konkurencyjności i innowacyjności małych i średnich przedsiębiorstw w Polsce wskazują, że MŚP są bardzo zróżnicowane zarówno pod względem potencjału konkurencyjnego i innowacyjnego, jak i potrzeb w zakresie wsparcia publicznego, które byłyby w stanie efektywnie zaabsorbować. Wskazuje to na potrzebę lepszego dostosowania pomocy publicznej do uwarunkowań odpowiedniej grupy docelowej. Pomoc publiczna skierowana do przedsiębiorstw musi uwzględniać w szczególności etap rozwoju, na którym się znajduje dane przedsiębiorstwo. Firmy będące na różnym poziomie rozwoju mają inne potrzeby w zakresie wprowadzania innowacji. Na przykład działania mające na celu stymulowanie inwestycji w prace badawczo-rozwojowe lub współpracę z sektorem nauki skierowane do przedsiębiorstw niemających odpowiedniego potencjału (ludzkiego, finansowego, wiedzy) będą siłą rzeczy nieefektywne. Nie oznacza to oczywiście, że pewne działania nie powinny być ukierunkowane również na tę grupę firm, ale trzeba mieć świadomość, że przedsiębiorstwa te będą raczej w sposób pośredni korzystać z sektora nauki – poprzez doradztwo, wiedzę w zakresie zmian technologicznych – zamiast bezpośrednio inwestować w zakup technologii czy prac badawczych z sektora nauki .

Jaki model wdrażania polityki

Kolejną istotną kwestią w zakresie realizacji wsparcia publicznego jest forma wdrażania pomocy publicznej. Można wskazać przynajmniej trzy modele wdrażania wsparcia publicznego w zależności od skali decentralizacji tego procesu.

Tabela 1. Modele wdrażania polityki publicznej

Źródło: Opracowanie własne

W pierwszym modelu administracja publiczna jest odpowiedzialna zarówno za definiowanie polityki i koordynację wdrażania, jak i rzeczywistą realizację wsparcia. Przykładem mogą być chociażby działania samorządu w zakresie promocji, wspierania misji handlowych itp. Trochę zmodyfikowanym wariantem tego modelu jest przekazanie wdrażania programów wsparcia podmiotom zewnętrznym, ale którego właścicielem/nadzorcą jest organ administracji publicznej (np. różnego rodzaju agencje rozwoju regionalnego). W rzeczywistości ta opcja niewiele różni się od bezpośredniego zaangażowania samorządu, gdyż w obu wypadkach łączona jest kwestia definiowania polityki (określania kierunków i kształtu instrumentów wsparcia) z jej realizacją – wszystkie etapy znajdują się de facto w rękach publicznych.

Drugim modelem wdrażania polityki jest oddzielenie funkcji definiowania i koordynacji polityki od bezpośredniego świadczenia wsparcia (np. usług doradczych). Sektor publiczny tworzy odpowiednie bodźce (np. poprzez finansowanie doradztwa technologicznego dla firm) dla istniejących podmiotów do wygenerowania podaży określonego rodzaju usług. Administracja publiczna definiuje, co ma być przedmiotem wsparcia (np. usługi doradztwa transferu technologii), zapewnia środki finansowe i zleca wykonanie odpowiednich usług podmiotom zewnętrznym (komercyjnym bądź non profit). Rola sektora publicznego ogranicza się więc tutaj do zaprogramowania wsparcia publicznego oraz kontroli efektów jego realizacji, natomiast sama realizacja usług pozostawiona jest podmiotom zewnętrznym.

Trzecim modelem wdrażania polityki jest przekazanie koordynacji części polityki podmiotowi zewnętrznemu, posiadającemu istotne kompetencje w danym obszarze. Zakłada się, że podmiot ten z racji dotychczasowych działań posiada lepszą wiedzę zarówno w zakresie potrzeb beneficjentów, jak i wdrażania tego rodzaju instrumentów. Przekazanie realizacji polityki następuje zazwyczaj w formie umowy pomiędzy organem administracji publicznej i podmiotem koordynującym wdrażanie polityki. W tym wypadku kluczowa jest systematyczna ewaluacja realizowanego wsparcia, która z jednej strony pozwala na rozliczanie przez władzę publiczną podmiotu wdrażającego politykę z osiąganych efektów, a z drugiej umożliwia tej władzy podjęcie decyzji o ewentualnej modyfikacji lub zaprzestaniu realizacji danego rodzaju wsparcia. Przykładem takiego rozwiązania może być powierzenie wdrażania działania 2.6 ZPORR w Wielkopolsce Fundacji Uniwersytetu Adama Mickiewicza w Poznaniu, zarządzającej również Poznańskim Parkiem Naukowo-Technologicznym.

Jaki model dla Pomorza - pięć warunków minimum

Nie przesądzając ostatecznie, jaki powinien być kształt regionalnej polityki innowacyjnej, kluczowe dla jej efektywności wydają się następujące zagadnienia:

Po pierwsze, należy oddzielić kwestie definiowania i oceny efektów tej polityki od wdrażania poszczególnych jej instrumentów. Przy słabych efektach wdrażania łączenie tych elementów zawsze będzie rodziło pokusę bardziej elastycznego oceniania, a ponadto może utrudniać podjęcie decyzji o zaprzestaniu realizacji danego instrumentu, gdy okaże się on nieefektywny.

Po drugie, należy przywiązywać zdecydowanie większą wagę do dobrego zdefiniowania instrumentów polityki. Przed wdrożeniem/finansowaniem danego instrumentu trzeba jasno i precyzyjnie wskazać, na jaki problem chcemy oddziaływać, co chcemy osiągnąć, do jakiej grupy docelowej kierować wsparcie. Poszczególne instrumenty muszą być ukierunkowane na wypełnienie konkretnej potrzeby jasno zdefiniowanej grupy docelowej, a nie na ogólne problemy i nie do wszystkich przedsiębiorstw, w tym takich, które takiego wsparcia nie potrzebują, ale z niego korzystają, ponieważ jest dostępne.

Po trzecie, kluczowa jest systematyczna ocena i ewaluacja stosowanych instrumentów i w razie konieczności zaprzestanie finansowania tych, które nie przynoszą efektów. Nieuchronność takiej oceny nie tylko będzie zwiększać presję na wzrost efektywności wśród realizatorów, ale też umożliwi ograniczenie strat w przypadku nieefektywności danego rodzaju wsparcia.

Po czwarte, efektywność wdrażania poszczególnych działań powinna być rozliczana poprzez efekty – osiąganie zakładanych celów, a nie rozliczanie kwalifikowalności kosztów, co powoduje bardzo duże koszty transakcyjne. Pozwoli to podmiotom realizującym wsparcie skoncentrowanie się na jego jakości i efektywności, a nie na kwestiach administracyjnych.

Po piąte, trzeba pamiętać, że rola regionalnej polityki innowacyjnej powinna być uzupełniająca, w miarę możliwości ma ona stymulować (poprzez wsparcie organizacyjne, lepszą promocję, dystrybucję informacji czy mobilizację partnerów) wykorzystanie instrumentów dostępnych na szczeblu centralnym, np. z Fundacji na Rzecz Nauki Polskiej, Polskiej Agencji Rozwoju Przedsiębiorczości czy centralnych programów operacyjnych. W żadnym razie polityka ta nie powinna dublować czy zastępować wsparcia dostępnego na szczeblu centralnym.

Źródło: Opracowanie własne

W pierwszym modelu administracja publiczna jest odpowiedzialna zarówno za definiowanie polityki i koordynację wdrażania, jak i rzeczywistą realizację wsparcia. Przykładem mogą być chociażby działania samorządu w zakresie promocji, wspierania misji handlowych itp. Trochę zmodyfikowanym wariantem tego modelu jest przekazanie wdrażania programów wsparcia podmiotom zewnętrznym, ale którego właścicielem/nadzorcą jest organ administracji publicznej (np. różnego rodzaju agencje rozwoju regionalnego). W rzeczywistości ta opcja niewiele różni się od bezpośredniego zaangażowania samorządu, gdyż w obu wypadkach łączona jest kwestia definiowania polityki (określania kierunków i kształtu instrumentów wsparcia) z jej realizacją – wszystkie etapy znajdują się de facto w rękach publicznych.

Drugim modelem wdrażania polityki jest oddzielenie funkcji definiowania i koordynacji polityki od bezpośredniego świadczenia wsparcia (np. usług doradczych). Sektor publiczny tworzy odpowiednie bodźce (np. poprzez finansowanie doradztwa technologicznego dla firm) dla istniejących podmiotów do wygenerowania podaży określonego rodzaju usług. Administracja publiczna definiuje, co ma być przedmiotem wsparcia (np. usługi doradztwa transferu technologii), zapewnia środki finansowe i zleca wykonanie odpowiednich usług podmiotom zewnętrznym (komercyjnym bądź non profit). Rola sektora publicznego ogranicza się więc tutaj do zaprogramowania wsparcia publicznego oraz kontroli efektów jego realizacji, natomiast sama realizacja usług pozostawiona jest podmiotom zewnętrznym.

Trzecim modelem wdrażania polityki jest przekazanie koordynacji części polityki podmiotowi zewnętrznemu, posiadającemu istotne kompetencje w danym obszarze. Zakłada się, że podmiot ten z racji dotychczasowych działań posiada lepszą wiedzę zarówno w zakresie potrzeb beneficjentów, jak i wdrażania tego rodzaju instrumentów. Przekazanie realizacji polityki następuje zazwyczaj w formie umowy pomiędzy organem administracji publicznej i podmiotem koordynującym wdrażanie polityki. W tym wypadku kluczowa jest systematyczna ewaluacja realizowanego wsparcia, która z jednej strony pozwala na rozliczanie przez władzę publiczną podmiotu wdrażającego politykę z osiąganych efektów, a z drugiej umożliwia tej władzy podjęcie decyzji o ewentualnej modyfikacji lub zaprzestaniu realizacji danego rodzaju wsparcia. Przykładem takiego rozwiązania może być powierzenie wdrażania działania 2.6 ZPORR w Wielkopolsce Fundacji Uniwersytetu Adama Mickiewicza w Poznaniu, zarządzającej również Poznańskim Parkiem Naukowo-Technologicznym.

Jaki model dla Pomorza - pięć warunków minimum

Nie przesądzając ostatecznie, jaki powinien być kształt regionalnej polityki innowacyjnej, kluczowe dla jej efektywności wydają się następujące zagadnienia:

Po pierwsze, należy oddzielić kwestie definiowania i oceny efektów tej polityki od wdrażania poszczególnych jej instrumentów. Przy słabych efektach wdrażania łączenie tych elementów zawsze będzie rodziło pokusę bardziej elastycznego oceniania, a ponadto może utrudniać podjęcie decyzji o zaprzestaniu realizacji danego instrumentu, gdy okaże się on nieefektywny.

Po drugie, należy przywiązywać zdecydowanie większą wagę do dobrego zdefiniowania instrumentów polityki. Przed wdrożeniem/finansowaniem danego instrumentu trzeba jasno i precyzyjnie wskazać, na jaki problem chcemy oddziaływać, co chcemy osiągnąć, do jakiej grupy docelowej kierować wsparcie. Poszczególne instrumenty muszą być ukierunkowane na wypełnienie konkretnej potrzeby jasno zdefiniowanej grupy docelowej, a nie na ogólne problemy i nie do wszystkich przedsiębiorstw, w tym takich, które takiego wsparcia nie potrzebują, ale z niego korzystają, ponieważ jest dostępne.

Po trzecie, kluczowa jest systematyczna ocena i ewaluacja stosowanych instrumentów i w razie konieczności zaprzestanie finansowania tych, które nie przynoszą efektów. Nieuchronność takiej oceny nie tylko będzie zwiększać presję na wzrost efektywności wśród realizatorów, ale też umożliwi ograniczenie strat w przypadku nieefektywności danego rodzaju wsparcia.

Po czwarte, efektywność wdrażania poszczególnych działań powinna być rozliczana poprzez efekty – osiąganie zakładanych celów, a nie rozliczanie kwalifikowalności kosztów, co powoduje bardzo duże koszty transakcyjne. Pozwoli to podmiotom realizującym wsparcie skoncentrowanie się na jego jakości i efektywności, a nie na kwestiach administracyjnych.

Po piąte, trzeba pamiętać, że rola regionalnej polityki innowacyjnej powinna być uzupełniająca, w miarę możliwości ma ona stymulować (poprzez wsparcie organizacyjne, lepszą promocję, dystrybucję informacji czy mobilizację partnerów) wykorzystanie instrumentów dostępnych na szczeblu centralnym, np. z Fundacji na Rzecz Nauki Polskiej, Polskiej Agencji Rozwoju Przedsiębiorczości czy centralnych programów operacyjnych. W żadnym razie polityka ta nie powinna dublować czy zastępować wsparcia dostępnego na szczeblu centralnym.

O autorze:

Innowacyjność stała się ostatnio bardzo nośnym postulatem, który powoli zaczyna być przesadnie eksploatowany bez dostatecznego zagłębienia się w istotę zjawiska. Wszyscy, poczynając od Komisji Europejskiej, chcą wspierać innowacyjność. Bardzo często słyszymy utyskiwania, że firmy nie są innowacyjne, nie ponoszą wydatków na prace badawczo-rozwojowe czy nie wykorzystują nowoczesnych technologii. Różnego rodzaju wskaźniki rzeczywiście to potwierdzają, jednakże zasadniczy problem (i wyzwanie) leży gdzie indziej. Przede wszystkim jest to kwestia zmian w sektorach: badawczo-rozwojowym i administracji oraz na ich wzajemnym styku, zwłaszcza z sektorem przedsiębiorstw. Innowacje rodzą się w firmach! Innowacje nie powstają na uczelniach czy w różnego rodzaju instytucjach wspierających przedsiębiorczość, lecz w firmach, zaś ich główną siłą napędową jest presja konkurencyjna. Wiedza czy technologia, która powstała w strukturach naukowych, staje się innowacją dopiero wtedy, gdy zostaje wprowadzona na rynek - czyli de facto wówczas, gdy ktoś próbuje na niej zarobić. Czy pomorskie firmy są innowacyjne? Trudno mówić, że podmioty działające w warunkach rynkowych nie dokonują zmian, usprawnień, nie wprowadzają nowych produktów czy usług. To wszystko są innowacje, które mają nie tylko charakter technologiczny, ale także organizacyjny, procesowy czy marketingowy. Firmy muszą je wdrażać nie tylko po to, by przetrwać na rynku, lecz także w celu zwiększenia zysków i przewagi nad konkurentami. Największym problemem systemowym związanym z sektorem przedsiębiorstw jest zapewne niedostatek funduszy venture capital umożliwiających finansowanie ryzykownych projektów inwestycyjnych mniejszych firm. To poważna luka, ponieważ wszędzie na świecie finansowanie rozwoju przedsięwzięć innowacyjnych w oparciu o sektor bankowy i kredyt jest niezwykle trudne, jeśli nie niemożliwe. Kolejną kwestią jest taka zmiana systemu dystrybuowania publicznych pieniędzy na badania, aby w większym stopniu pozwalał on na wykorzystanie tych środków lub wyników prowadzonych badań przez firmy. System ten musi być prosty, sprawny i elastyczny, aby dostarczanie wsparcia oraz realizacja i rozliczanie projektów współgrały z procesami biznesowymi firm i nie powodowały znaczących kosztów transakcyjnych. Trzecim istotnym obszarem jest zapewnienie odpowiednich kwalifikacji w zakresie zarządzania i planowania strategicznego w firmach. z pewnością jest to wyzwanie dla instytucji edukacyjnych i szkoleniowych - czyż wykwalifikowana kadra nie jest najbardziej poszukiwanym zasobem przez rozwijających się przedsiębiorców! Innowacyjność w firmach wymaga jednak także świadomości, przywództwa oraz odpowiednich struktur organizacyjnych i motywacyjnych. Potrzebujemy lepszych uczelni... Wróćmy jednak do konieczności zmian w sektorze badawczo-rozwojowym i administracji. Chęć osiągnięcia konkurencyjności we współczesnej gospodarce coraz częściej implikuje współpracę z uczelniami i jednostkami badawczo-rozwojowymi. Daje ona dostęp do rosnącego na znaczeniu zasobu, jakim jest wiedza. Uczelnie dostarczają także wykwalifikowanych pracowników i mogą być źródłem nowych, innowacyjnych firm zakładanych przez naukowców, studentów i absolwentów, a także przez same uczelnie. Sęk w tym, że polskie uczelnie są ciągle słabo przygotowane do współpracy z gospodarką. Tym samym są nie dość przedsiębiorcze i innowacyjne, by traktować firmy jako potencjalnych klientów. Z małym ryzykiem błędu można powiedzieć, że uczelnie nie przeszły jeszcze tak gruntownej transformacji, jak sektor przedsiębiorstw. Przez wiele lat brakowało gruntownych zmian systemowych (co obecnie zaczyna się powoli zmieniać), którym nie sprzyjał dodatkowo niski poziom nakładów publicznych na naukę. Problem uczelni nie jest jednak typowo polski. W wielu krajach, także europejskich, zauważa się pewien hermetyzm świata nauki i jego słabe relacje z gospodarką. Diagnoza ta stała się podstawą dla szeregu działań, które mają to zmienić. Uruchamiane są środki na komercjalizację wyników badań, powstają wyprofilowane centra doskonałości, parki naukowo-technologiczne i inkubatory. Działania te podejmowane są także w Polsce i województwie pomorskim. Warto jednak podkreślić, że polskie uczelnie - aby stać się atrakcyjnym partnerem dla sektora przedsiębiorstw i liderem procesów innowacyjnych w gospodarce - muszą zmienić się w sposób fundamentalny. Bardzo ciekawie pisze o tym w bieżącym numerze Pomorskiego Przeglądu Gospodarczego profesor Andrzej Jajszczyk. Wskazuje on na potrzebę podniesienia kwalifikacji kadry (między innymi poprzez przejście na kontraktowe warunki zatrudnienia) oraz jakości kształcenia (nowoczesne i aktualne programy, większe powiązanie z praktyką, promowanie studiowania na dwóch uczelniach). Reformowanie uczelni powinna ułatwiać zmiana systemu zarządzania, w tym wprowadzenie instytucji kanclerza, który byłby wybierany przez radę patronacką, reprezentującą odpowiednio interesy państwa, samorządu czy przemysłu z danego regionu. ...i innowacyjnej (e-)administracji Zmiany na uczelniach nie są z pewnością procesem łatwym, dlatego powinny być umiejętnie stymulowane poprzez działania i programy uruchamiane przez administrację. Tak dzieje się na przykład w Anglii i Szkocji, gdzie agencje rozwoju regionalnego wspierały miedzy innymi powstanie - częściowo niezależnych od uczelni - centrów doskonałości i instytutów technologicznych. Nie jest to jednak jedyny obszar, w którym administracja może pozytywnie oddziaływać na innowacyjność i rozwój sektora przedsiębiorstw. Warunkiem wyjściowym jest oczywiście sprawność działania pozwalająca na redukcję kosztów związanych z załatwianiem kwestii formalnych i administracyjnych. Kontakty z pomorskimi przedsiębiorcami wskazują, że obszar ten wymaga usprawnień w postaci zastosowania na większą skalę technologii informatycznych i internetu. Wdrożenie rozwiązań e-administracji umożliwiłoby nie tylko obniżenie kosztów prowadzenia działalności gospodarczej, ale również - poprzez promocję korzystania z usług internetowych w społeczeństwie - stymulowałoby rozwój komercyjnych usług on-line. Administracja powinna być także bardziej ukierunkowana na dialog ze środowiskiem biznesowym - definiowanie problemów - wąskich gardeł - i ich rozwiązywanie. Za granicą często mamy do czynienia z realizacją polityki ścisłej współpracy z kluczowymi branżami, czy też kla-strami. Nie chodzi przy tym o ich subsydiowanie, ale o wypracowanie optymalnej polityki i kierunku wydatkowania środków publicznych (na przykład na infrastrukturę czy edukację). Coraz częściej polityka publiczna skupia się raczej na stymulowaniu potencjalnych lokomotyw rozwoju niż na podtrzymywaniu schyłkowych branż czy przedsiębiorstw. Doświadczenia zagraniczne pokazują, że administracja może być podmiotem, który aktywnie i umiejętnie wspiera procesy rozwojowe i innowacyjne oraz tworzy przyjazne otoczenie biznesowe. Wymaga to jednak zmiany sposobu funkcjonowania. Dobrym punktem odniesienia może być realizacja polityki rozwoju opartej na klastrach (cluster based policy). Zakłada ona zarówno koordynację działań administracji i innych podmiotów wokół kluczowych klastrów, jak również wspieranie oddolnych inicjatyw klastrowych, będących formą organizowania współpracy grup przedsiębiorstw i różnych podmiotów z ich otoczenia. Istotne są także bardziej prozaiczne kwestie, jak lepsze wynagradzanie pracowników połączone z realną weryfikacją jakości ich pracy czy zatrudnianie osób z przeszłością biznesową. Jeżeli administracja nie zmieni swojego sposobu funkcjonowania, to nadal w nieformalnych rozmowach z przedsiębiorcami będzie o niej można o niej usłyszeć mało pochlebne opinie i najczęściej pojawiającą się rekomendację: "niech przynajmniej nie przeszkadza". Podsumowując, innowacyjny rozwój województwa pomorskiego wymaga pełnego uruchomienia potencjału i możliwości trzech podstawowych sektorów: przedsiębiorstw, uczelni i jednostek badawczo-rozwojowych oraz administracji. Niewątpliwie potrzebne są więc dialog i współdziałanie. Jednocześnie parafrazując znaną piosenkę Wojciecha Młynarskiego, można także powiedzieć: niech każdy jak najlepiej "robi swoje".

Pomorskie na tle pozostałych województwOpracował Jan Szomburg, Jr. na podstawie danych GUS z publikacji "Nauka i Technika" w 2004Dane statystyczne pokazują, iż województwo pomorskie na tle pozostałych regionów jest średniakiem. Większość wskaźników mierzących potencjał innowacyjny i rzeczywistość oscyluje wokół 7. miejsca w kraju. Jedynym kryterium wyróżniającym Pomorze jest wysoki odsetek pracowników naukowo-badawczych. Co ciekawe w woj. pomorskim relatywnie większa część nakładów na B+R ponoszona jest przez sektor prywatny - 28,7% w stosunku do średniej na poziomie 22,6%, jakkolwiek dystans do zalecanych 2/3 jest nadal duży.

|