Z perspektywy lat

Transport morski pozostaje „kręgosłupem” międzynarodowego handlu i globalizacji, obsługując ponad 80 proc. światowego handlu towarami. Trudno oszacować wartość światowego handlu morskiego w ujęciu pieniężnym, gdyż dotyczące go dane podawane są w tonach lub tonomilach, a zatem nie są porównywalne ze statystykami opartymi na systemie monetarnym.

Jednakże Konferencja Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD) szacuje przychody frachtowe statków handlowych na 380 mld dolarów amerykańskich w całkowitej gospodarce globalnej, co stanowi 5 proc. wartości światowego handlu.

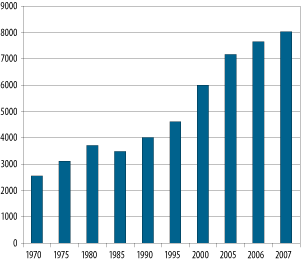

W 2007 r. flota światowa przetransportowała towary o masie ponad 8,02 mld ton, wykonując pracę przewozową ponad 32 tys. mld tonomil1. Oznacza to wzrost o 4,8 proc. w skali roku2. Faktycznie, w ciągu ostatnich trzech dekad średnia roczna stopa wzrostu światowego handlu drogą morską wynosiła 3,1 proc. Warto zaznaczyć, że dostępne dane nie uwzględniają perturbacji wynikających z międzynarodowego kryzysu gospodarczego.

Rysunek 1. Światowy handel morski w latach 1970-2007 w mln ton załadunku.

Źródło: Opracowanie IBnGR na podstawie danych Konferencji Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD)

W ciągu ostatniego wieku udział handlu morskiego w całkowitej wartości handlu światowego stale rósł. Coraz wieksze uprzemysłowienie oraz liberalizacja gospodarek narodowych zaowocowały zniesieniem barier dla wymiany handlowej oraz rosnącym popytem na dobra konsumpcyjne. Rozwój technologii sprawił, że transport morski stał się bardziej wydajny poprzez wdrożenie nowych metod transportowania towarów. W ciągu ostatnich czterech dekad całkowity handel morski zwiększył się czterokrotnie, z ponad 8 tys. mld tonomil w 1968 r. do ponad 32 tys. mld tonomil w 2007 r.

Warto zaznaczyć, że handel morski jest mocno uzależniony od ogólnej koniunktury gospodarczej. Spadek zanotowano w czasie ogólnoświatowej recesji wczesnych lat 80., następnie od początku kolejnej dekady następował stopniowy wzrost, który wyhamował w związku z azjatyckim kryzysem finansowym w końcu lat 90. Natomiast w ostatnich kilku latach wszystkie sektory przemysłu żywo korzystały z globalnego boomu, jako że gospodarcza ekspansja Chin i Indii doprowadziła do rekordowej liczby połączeń handlowych i najdłuższego zrównoważonego okresu zwyżkujących rynków w historii. Obecny kryzys gospodarczy spowodował kolejne negatywne implikacje dla międzynarodowego handlu drogą morską.

Niski koszt transportu morskiego

W latach 1980-1999 wartość handlu światowego rosła w stosunku rocznym o 12 proc., natomiast całkowite koszty transportu w tym czasie wzrosły tylko o 7 proc., co oznacza malejące jednostkowe koszty transportu, także na trasach oceanicznych. Analizy UNCTAD pokazują, że poziom kosztów frachtowych towarów importowanych systematycznie spada i całkowite koszty frachtowe w handlu światowym reprezentują średnio mniej niż 6 proc. wartości importu (lub ceny gotowych produktów) dóbr konsumpcyjnych.

Dzięki temu, że przemysł stoczniowy w ostatnich latach rozwijał się w rekordowym tempie, następowały ciągłe ulepszenia w technologiach i wydajności floty, a koszty transportu dóbr konsumpcyjnych stanowiły od zawsze niski ułamek całkowitej ceny towaru, transport drogą morską pozostaje bardzo konkurencyjny w porównaniu z innymi środkami transportu.

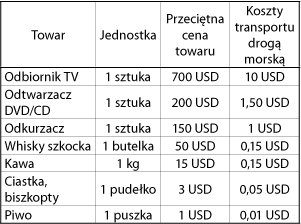

Tabela 1. Przeciętne koszty transportu wybranych towarów drogą oceaniczną Azja-

USA lub Azja-Europa.

Źródło: www.marisec.org

Udział kosztów transportu w całkowitej cenie produktu różni się w zależności od towaru, jednak zawsze są one marginalne. Warto przedstawić przykłady jaskrawo pokazujące te relacje:

* koszt transportu telewizora to tylko 2 proc. jego całkowitej ceny;

* koszt transportu kawy to tylko 1,2 proc. detalicznej ceny kawy;

* przeciętny koszt transportu ropy z Bliskiego Wschodu dla konsumenta w USA, wyrażony w cenie zakupu benzyny na stacji, to około pół centa amerykańskiego za litr;

* przeciętny koszt transportu tony rudy żelaza z Australii do Europy drogą morską to około 12 USD;

* przeciętny koszt transportu kontenera o długości 20 stóp z Azji do Europy wynosi tyle samo, co lotniczy bilet klasy ekonomicznej dla jednego pasażera na tej samej trasie.

Sytuacja bieżąca

Silny popyt na usługi transportu morskiego w ostatnich latach był wywołany wzrostem światowej gospodarki i światowego handlu. W 2007 r. światowy PKB wzrósł o 3,8 proc., podczas gdy światowa wartość eksportu zwiększyła się o 5,5 proc. Wzrost był wynikiem dynamicznego rozwoju wschodzących gospodarek azjatyckich oraz rozwoju gospodarek transformacji.

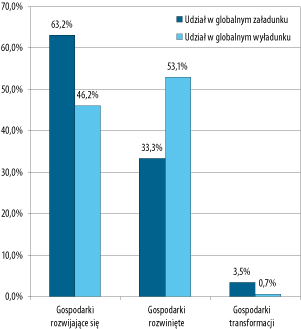

Rysunek 2. Udział poszczególnych grup państw w całkowitym załadunku i wyładunku w 2007 r.

Źródło: Opracowanie IBnGR na podstawie danych Konferencji Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD)

Największy udział w załadunkach światowego handlu drogą morską mają gospodarki rozwijające się (63,2 proc.), następnie kraje rozwinięte (33,3 proc.) oraz gospodarki transformacji – głównie Europa Wschodnia (3,5 proc.)3. Wśród krajów rozwijających się w załadunku dominują kraje azjatyckie (40 proc.).

Z kolei największy udział w światowych wyładunkach mają gospodarki rozwinięte (53,1 proc.), następnie gospodarki rozwijające się (46,2 proc.) oraz gospodarki przechodzące transformację (0,7 proc.). Wyraźnie pokazuje to kierunek światowego handlu drogą morską – z Azji do Europy.

Porty i trasy handlowe

Zdolności światowych portów kontenerowych systematycznie rosły w ostatnich latach. Światowa przepustowość takich portów zwiększyła się o 11,7 proc., osiągając poziom 485 mln TEU4 w 2007 r. Porty chińskie generują 28,4 proc. całkowitej światowej przepustowości terminali kontenerowych. W 2008 r. Chiny były najlepiej skomunikowanym państwem pod względem handlowych połączeń drogą morską. Około 40 proc. kontenerowców ma na swojej trasie jeden lub więcej portów chińskich. Jeśli brać pod uwagę koncentrację rynków, z powodu fuzji i przejęć w czerwcu 2008 r. istniało średnio o 7,7 proc. mniej firm dostarczających usługi transportowe w przeliczeniu na jedno państwo niż w czerwcu 2004 r. Ten trend może pogłębiać obawy państw o niskim poziomie skomunikowania, że dalszy spadek liczby firm dostarczających usługi doprowadzi do stworzenia oligopolu na rynku. Warto dodać, że region Ameryki Łacińskiej notuje istotny wzrost handlu drogą morską, jednak powiązania tego regionu z resztą świata stanowią istotną barierę dla dalszego rozwoju.

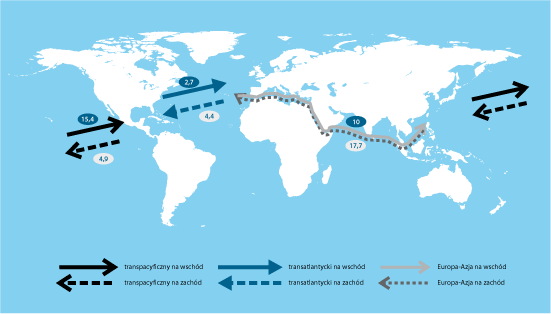

Handel kontenerowy jest skoncentrowany wzdłuż trzech głównych kierunków. Są to: trasa transpacyficzna, która łączy Azję z Ameryką Północną; trasa transatlantycka między Europą a Ameryką Północną oraz linie Azja-Europa.

Rysunek 3. Główne trasy handlu drogą morską i ruch kontenerowy w 2007 r. (mln TEU).

Źródło: Opracowanie IBnGR na podstawie danych Konferencji Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD)

W 2007 r. ruch na trasie Azja-Europa przerósł istotnie ruch na trasie transpacyficznej, przez co zyskała ona miano najważniejszego szlaku kontenerowego na świecie (27,7 mln TEU). Przewozy na dominującym kierunku z Azji do Europy były szacowane na 17,7 mln TEU, co oznacza 15-procentowy wzrost w 2006 r. Przewozy z Europy do Azji wzrosły o 9 proc., osiągając 10 mln TEU. Spadek importu USA z Azji był spowodowany przeorientowaniem kierunków handlu (istotny wzrost eksportu z Azji do Europy), co miało związek z rosnącym popytem na tańsze produkty azjatyckie oraz słabnącą pozycją dolara amerykańskiego. Popyt w Europie wzrósł nie tylko w tradycyjnych sektorach przemysłu Europy Północnej. Był związany także z dynamicznym rozwojem wschodnich gospodarek przechodzących transformację, takich jak gospodarka Rosji. Aby sprostać nowym wyzwaniom, firmy The New World Alliance, Hanjin oraz The United Arab Shipping Company wspólnie utworzyły nowy, cotygodniowy serwis, tak by komunikacja między Azją a Morzem Czarnym stała się bardziej dogodna.

Rysunek 4. 20 największych na świecie portów kontenerowych i ich przepustowość (mierzona w mln TEU) w 2007 r.

Źródło: Opracowanie IBnGR na podstawie danych Konferencji Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD)

20 największych portów świata obsługuje około 48 proc. całkowitego światowego ruchu kontenerowego. Najbardziej dynamiczny rozwój w stosunku rocznym wykazał Guangzhou, którego zdolność obsługi ruchu kontenerowego wzrosła prawie o 40 proc. Porty europejskie odnotowały w tym czasie ponad 10-procentowy wzrost. Spadek zanotowano tylko dla portu w Los Angeles.

W 2007 r. na porty rozwijających się krajów azjatyckich przypadało 53 proc. ruchu kontenerowego; na kraje rozwinięte (w tym Europę) – 37 proc.; na rozwijające się kraje Ameryki (głównie Środkowej i Południowej) – 7 proc., a na rozwijające się kraje afrykańskie – 3 proc. Na liście 20 największych portów świata 9 pozycji, z czego cztery pierwsze, zajmują porty chińskie zlokalizowane blisko siebie. Koncentracja geograficzna portów chińskich przyczynia się do ich przewagi nad innymi portami.

Wielkość i wydajność światowej floty

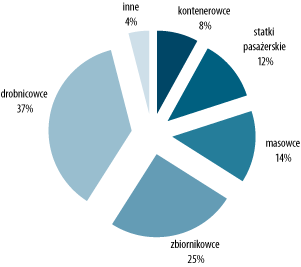

W 2007 r. odnotowano wzrost światowej floty handlowej o 7,2 proc. Tym samym osiągnęła ona na początku 2008 r. nośność 1,12 mld ton (728 mln jednostek pojemnościowych5). W 2007 r. zamówienia na jednostki pływające były największe w historii, osiągnęły liczbę 10 053 statków o całkowitej nośności 495 mln ton, z czego 222 mln ton stanowiły masowce. Pod koniec 2007 r. te konkretne zamówienia były 12 razy wyższe niż w czerwcu 2002 r.6 W połowie 2007 r. zamówienia na masowce po raz pierwszy w historii wyprzedziły kontrakty na budowę zbiornikowców, dotychczasowego lidera w produkcji stoczniowej. 1 stycznia 2008 r. światowa flota transportowa liczyła 50 525 statków o całkowitej pojemności brutto 728 225 000 jednostek.

Rysunek 5. Udział poszczególnych klas statków w całkowitej liczbie statków światowej floty w styczniu 2008 r.

Źródło: Lloyd’s Register Fairplay, styczeń 2008 r.

Rosnące ceny nowo budowanych statków odzwierciedlają systematycznie zwiększający się popyt oraz wzrost cen stali i kosztów waluty mierzonej w dolarach amerykańskich. Najwyższy wzrost odnotowano w przypadku kontenerowców: np. statek o ładowności 2500 TEU w grudniu 2007 r. kosztował 43,5 proc. więcej. niż rok wcześniej. Masowce także odnotowały w tym czasie rekordowe wzrosty. Przykładowo, masowiec o nośności 170 000 ton kosztował w grudniu 2007 r. 97 mln USD – 39 proc. więcej niż rok wcześniej i 2,4 razy więcej niż w 2000 r. Jest to również pochodną dynamicznego rozwoju rynku towarów masowych w ciągu ostatnich kilku lat. Było to wywołane rosnącym popytem na rudy żelaza, a co za tym idzie, dynamiczną produkcją stali w Azji. Rynek kontenerowców w tym czasie ustabilizował się, mimo presji spadkowej wynikającej z rosnących kosztów paliwa, osłabienia dolara amerykańskiego oraz umocnienia euro i rosnącej podaży nowych statków tej kategorii. Dopiero na początku 2008 r. zanotowano spadek.

Wydajność światowej floty handlowej pozostaje bardzo wysoka. Średnio statek był ładowany całkowicie 7,7 razy w ciągu 2007 r. Wskaźnik globalnej pracy przewozowej do nośności floty światowej osiągnął wartość 31,6, co oznacza, że przeciętnie statek w ciągu roku przepłynął z ładunkiem trasę 31 600 mil (58 500 km). Wskaźnik ten w przypadku zbiornikowców przewożących ropę spadł z 34,2 w 2006 r. do 32,5 w 2007 r., podczas gdy dla masowców w tym samym czasie wzrósł z 28,8 do 29,5. Produktywność pozostałej floty, w tym kontenerowców i drobnicowców, spadła z 36 do 33,1. Odnotowano, że eksploatacja kontenerowców w 2007 r. zmierzała do redukcji prędkości jednostek, a zatem redukcji produktywności floty w zamian za oszczędności na kosztach paliwa.

Kto kim zarządza?

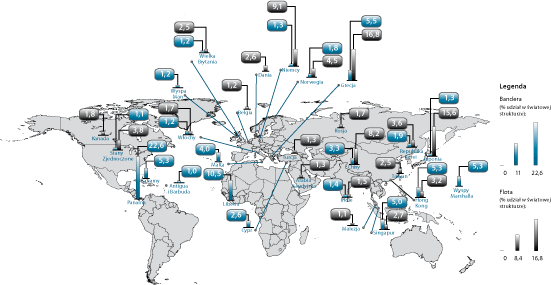

W styczniu 2008 r. 20 krajów – właścicieli statków kontrolowało łącznie 87 proc. światowej floty. Dominującą pozycję utrzymuje Grecja, a za nią plasują się Japonia, Niemcy, Chiny i Norwegia. Razem kapitał tych pięciu państw posiada 54,2 proc. tonażu nośnościowego floty światowej.

Jednakże zdecydowana większość statków na świecie pływa pod obcą banderą, głównie z krajów rozwijających się. Panama jest niekwestionowanym liderem w rankingu największych bander świata (22,6 proc. tonażu nośnościowego wszystkich bander na świecie) i pozostaje klasą sama dla siebie. Daleko w tyle, na drugiej pozycji, uplasowała się Liberia (już tylko 10,5 proc. tonażu światowego); trzecią pozycję w styczniu 2008 r. zajęła Grecja (5,5 proc. tonażu światowego). Różnica udziałów między banderami zajmującymi dalsze pozycje nie jest już tak spektakularna. W pierwszej dziesiątce bander wg kolejności znalazły się jeszcze: Bahamy, Wyspy Marshalla, Hong Kong, Singapur, Malta, Chiny i Cypr (ostatni kraj z udziałem 2,6 proc.).

Rysunek 6. 20 największych właścicieli floty i 20 największych bander świata (stan na styczeń 2008)

Źródło: Opracowanie IBnGR na podstawie danych Konferencji Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD) oraz Lloyd’s Register Fairplay

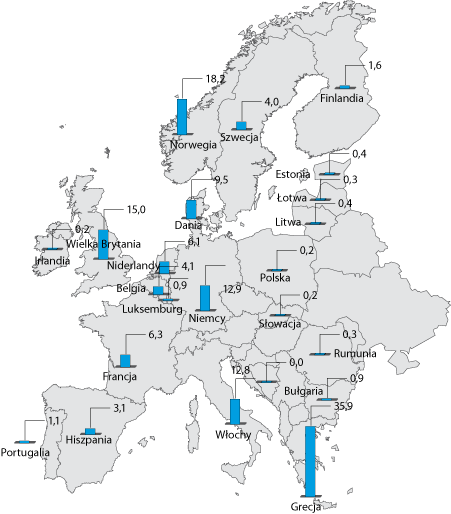

Z fotografii mapy Europy ewidentnie wynika, że na tle rozwijających się gospodarek Azji i Afryki Europa wypada słabo, poza Grecją, Norwegią, Wielką Brytanią, Niemcami i Włochami. Wielkość floty w pozostałych krajach Europy jest na tym tle mało istotna, nie mówiąc już o wielkości floty polskiej.

Rysunek 7. Całkowita flota poszczególnych krajów Europy, stan na styczeń 2008 w mln GT .

Źródło: Opracowanie IBnGR na podstawie danych Konferencji Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD)

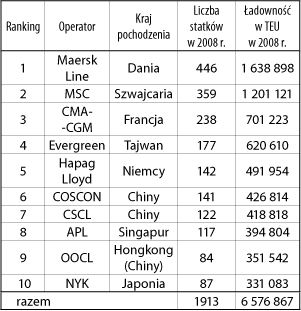

Do maja 2008 r. światowa flota kontenerowa osiągnęła ładowność 13,3 mln TEU, z czego 11,3 mln TEU znajdowało się na kontenerowcach komorowych. W skład tej floty wchodziły 54 statki o ładowności ponad 9000 TEU znajdujące się w zarządzie pięciu firm: CMA CGM (Francja), COSCON i CSCL (Chiny), Maersk (Dania) oraz MSC (Szwajcaria). 12 statków miało ładowność przekraczającą 10 000 TEU; dotyczy to ośmiu statków po 15 000 TEU, będących własnością i zarządzanych przez firmę Maersk, oraz czterech jednostek po 10 062 TEU, których właścicielem i operatorem jest COSCON.

Tabela 2. Dziesięciu wiodących operatorów kontenerowych.

Źródło: Opracowanie IBnGR na podstawie danych Konferencji Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD)

Zasoby siły roboczej

Światowa populacja pracowników zatrudnionych na międzynarodowych statkach handlowych jest szacowana na około 466 tys. oficerów i 721 tys. marynarzy7. Kraje OECD (Ameryka Północna, Europa Zachodnia, Japonia itd.) pozostają najważniejszym źródłem pochodzenia oficerów, choć znacząca ich liczba jest obecnie rekrutowana z Dalekiego Wschodu i Europy Wschodniej. Większość marynarzy pracujących na statkach rekrutuje się z krajów rozwijających się, szczególnie z Dalekiego Wschodu i południowo-wschodniej Azji.

Filipiny i Indie to bardzo znaczące kraje podaży morskiej siły roboczej. Wielu marynarzy pochodzących z tych państw korzysta z możliwości zatrudnienia na zagranicznych flotach zarządzanych przez międzynarodowe kompanie morskie. W Chinach zaobserwowano także istotny wzrost liczby marynarzy, ale obecnie większość z nich obsługuje flotę chińską.

Europa Wschodnia stała się ostatnio dynamicznie rosnącym rynkiem podaży marynarzy, zwłaszcza Ukraina, Chorwacja i Łotwa. Inne znaczące kraje dostarczyciele siły roboczej to Grecja, Japonia, Rosja i Wielka Brytania.

Azja jako wzór

Handel drogą morską stał się jedną z bardziej opłacalnych działalności. A gdy mowa o opłacalności i wykorzystywaniu przewag cenowych, to mistrzami świata w tej dziedzinie są „azjatyckie torpedy”, czyli kraje rozwijające się, które w błyskawicznym tempie zdominowały transport morski – począwszy od stoczni, a skończywszy na usługach transportowych. Niezwykle tania produkcja praktycznie wszystkich towarów musiała znaleźć ujście. Szybka orientacja w obszarach możliwych przewag pozwoliła na ich skuteczne wykorzystanie. Świadczą o tym liczby, świadczą o tym największe bandery świata, świadczy o tym kierunek handlu. Dlatego trzeba zadać sobie trudne pytanie: gdzie w całym tym spektrum znajduje się Polska i w jaki sposób budować pozycję konkurencyjną, biorąc pod uwagę światowe trendy?

Komentarz

Kpt.ż.w. Marek Błuś

Ośrodek Szkolenia Ratowniczego Akademii Morskiej w Gdyni

Odległość przestała być barierą dla handlu, jeśli można ją pokonać statkiem, a koszty transportu morskiego stały się pomijalne w znacznej części kalkulacji handlowych. Chiński producent jest niemal tak samo daleko od naszego rynku jak francuski; chilijska winnica podobnie blisko jak hiszpańska. Stało się tak dzięki postępowi w przemysłach morskich (maritime industries), jak je trafnie nazywają „ludy” mówiące po angielsku.

Współczesna żegluga optymalnie wykorzystuje efekt skali, co zawdzięcza stoczniom i metalurgii. Większość ropy naftowej wożą dzisiaj zbiornikowce o nośności około 300 tys. ton, podczas gdy 60 lat temu były to dwudziestotysięczniki. Towary konsumpcyjne przemierzają oceany w ładowniach kontenerowców o nośności ponad 100 tys. ton, a przed 50 laty standardem był dziesięciotysięcznik z dwukrotnie większą niż dzisiejsza załogą. Okrężny rejs z Europy na Daleki Wschód trwał wówczas pół roku – obecnie zajmuje zwykle osiem tygodni.

Ponadto rozwiązano problem, jakim były prace przeładunkowe w portach drobnicowych. Tradycyjne frachtowce, których kadłub przypominał wielopiętrowy magazyn, spędzały przy nabrzeżach więcej niż połowę czasu eksploatacji. Załadunek i wyładunek były podobne do pracochłonnego przekładania towarów z półki na półkę. Kontenery spowodowały, że dzisiaj w portach telewizory nie sprawiają więcej kłopotów niż ruda (a może nawet mniej?) – po prostu w ładowni układa się dziecinne klocki, tylko skala jest inna…

Co ciekawe, wszystko wskazuje na to, że w żegludze postęp ilościowy i jakościowy osiągnęły w XX wieku wszystko, co było do osiągnięcia, a czasem nawet musiały się cofnąć. Kto jeszcze pamięta krótki żywot półmilionowców albo koncepcję statku prawie bezzałogowego (one man ship)?

Aczkolwiek, jeśli koszt jest znikomy, to nie znaczy, że nie będzie dalej malał, choć może tylko „kosmetycznie”, a nie o dziesiątki procent, jak jeszcze niedawno. Bardziej ekonomiczne silniki, mniejsze opory kadłuba, lepsza organizacja tu i tam, większe śluzy w kanałach. Rewolucja w żegludze osiągnęła dużo więcej niż planowali jej przywódcy, a to się rzadko rewolucjom zdarza.

Źródło: Lloyd’s Register Fairplay, styczeń 2008 r.

Rosnące ceny nowo budowanych statków odzwierciedlają systematycznie zwiększający się popyt oraz wzrost cen stali i kosztów waluty mierzonej w dolarach amerykańskich. Najwyższy wzrost odnotowano w przypadku kontenerowców: np. statek o ładowności 2500 TEU w grudniu 2007 r. kosztował 43,5 proc. więcej. niż rok wcześniej. Masowce także odnotowały w tym czasie rekordowe wzrosty. Przykładowo, masowiec o nośności 170 000 ton kosztował w grudniu 2007 r. 97 mln USD – 39 proc. więcej niż rok wcześniej i 2,4 razy więcej niż w 2000 r. Jest to również pochodną dynamicznego rozwoju rynku towarów masowych w ciągu ostatnich kilku lat. Było to wywołane rosnącym popytem na rudy żelaza, a co za tym idzie, dynamiczną produkcją stali w Azji. Rynek kontenerowców w tym czasie ustabilizował się, mimo presji spadkowej wynikającej z rosnących kosztów paliwa, osłabienia dolara amerykańskiego oraz umocnienia euro i rosnącej podaży nowych statków tej kategorii. Dopiero na początku 2008 r. zanotowano spadek.

Wydajność światowej floty handlowej pozostaje bardzo wysoka. Średnio statek był ładowany całkowicie 7,7 razy w ciągu 2007 r. Wskaźnik globalnej pracy przewozowej do nośności floty światowej osiągnął wartość 31,6, co oznacza, że przeciętnie statek w ciągu roku przepłynął z ładunkiem trasę 31 600 mil (58 500 km). Wskaźnik ten w przypadku zbiornikowców przewożących ropę spadł z 34,2 w 2006 r. do 32,5 w 2007 r., podczas gdy dla masowców w tym samym czasie wzrósł z 28,8 do 29,5. Produktywność pozostałej floty, w tym kontenerowców i drobnicowców, spadła z 36 do 33,1. Odnotowano, że eksploatacja kontenerowców w 2007 r. zmierzała do redukcji prędkości jednostek, a zatem redukcji produktywności floty w zamian za oszczędności na kosztach paliwa.

Kto kim zarządza?

W styczniu 2008 r. 20 krajów – właścicieli statków kontrolowało łącznie 87 proc. światowej floty. Dominującą pozycję utrzymuje Grecja, a za nią plasują się Japonia, Niemcy, Chiny i Norwegia. Razem kapitał tych pięciu państw posiada 54,2 proc. tonażu nośnościowego floty światowej.

Jednakże zdecydowana większość statków na świecie pływa pod obcą banderą, głównie z krajów rozwijających się. Panama jest niekwestionowanym liderem w rankingu największych bander świata (22,6 proc. tonażu nośnościowego wszystkich bander na świecie) i pozostaje klasą sama dla siebie. Daleko w tyle, na drugiej pozycji, uplasowała się Liberia (już tylko 10,5 proc. tonażu światowego); trzecią pozycję w styczniu 2008 r. zajęła Grecja (5,5 proc. tonażu światowego). Różnica udziałów między banderami zajmującymi dalsze pozycje nie jest już tak spektakularna. W pierwszej dziesiątce bander wg kolejności znalazły się jeszcze: Bahamy, Wyspy Marshalla, Hong Kong, Singapur, Malta, Chiny i Cypr (ostatni kraj z udziałem 2,6 proc.).

Rysunek 6. 20 największych właścicieli floty i 20 największych bander świata (stan na styczeń 2008)