Koniunktura gospodarcza

W IV kwartale 2018 r. pomorskiej gospodarce nadal udzielała się dobra koniunktura całej polskiej gospodarki. Nieuchronnie jednak zbliża się moment, w którym okres ożywienia gospodarczego się zakończy. Większość analiz wskazuje na to, że nastąpi to już w 2019 r. – taką opinię wyraziło m.in. 35 uczestników konkursu „Parkietu” i „Rzeczpospolitej” na najlepszego analityka makroekonomicznego. Zdaniem ekspertów po boomie gospodarczym, w którym dziś się znajdujemy, niekoniecznie jednak musi nastąpić bolesne załamanie koniunktury – bardziej prawdopodobne jest dość łagodne spowolnienie rozwoju. Koniec obecnego boomu będzie wynikać głównie z czynników wewnętrznych – spaść ma dynamika nakładów inwestycyjnych, odczuwalny będzie także niedobór pracowników, który przełoży się m.in. na spowolnienie inwestycji infrastrukturalnych współfinansowanych ze środków unijnych1. Nie zmienia to jednak faktu, że według prognoz 2019 r. będzie okresem najwolniejszego tempa wzrostu gospodarki europejskiej od 2 lat, co również będzie miało skutki dla wzrostu gospodarczego w Polsce.

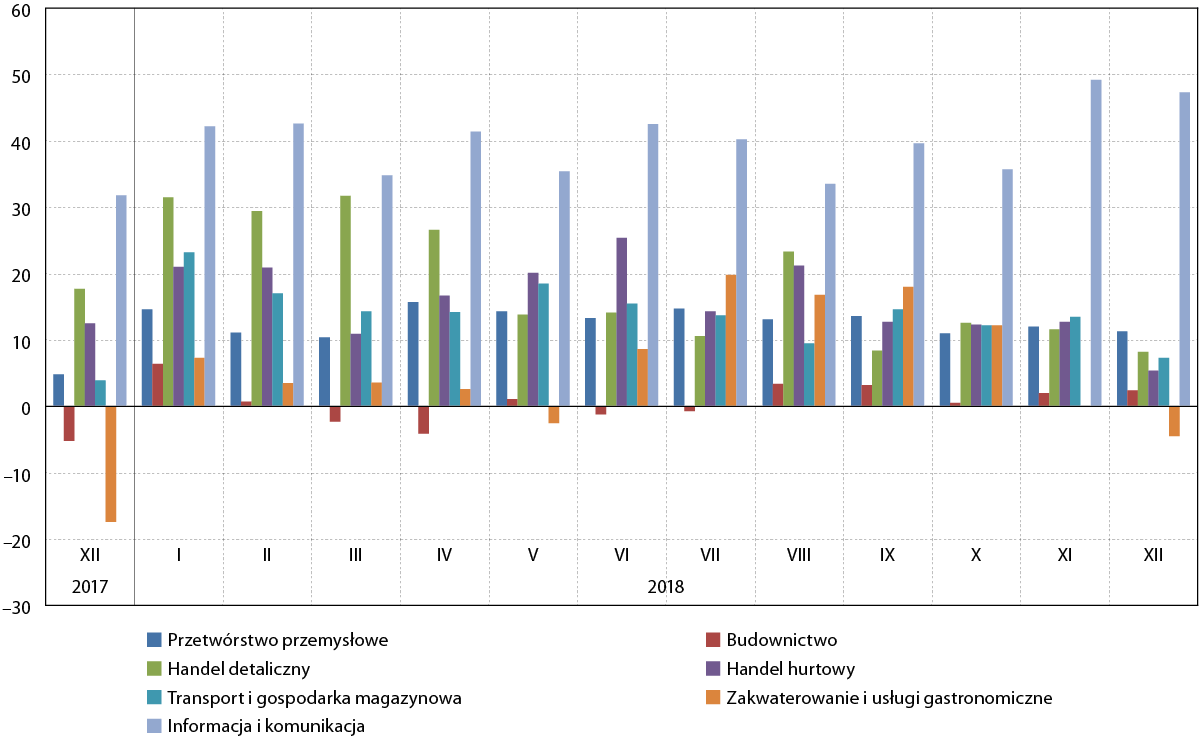

Póki co wśród pomorskich przedsiębiorców panuje jednak umiarkowany optymizm. W sześciu spośród siedmiu badanych sektorów przeważały wśród nich w IV kwartale 2018 r. pozytywne oceny. Szczególnie dobre nastroje zauważalne były w sektorze informacji i komunikacji (+47,3 pkt. w grudniu). Wartość była trzecią najwyższą wśród wszystkich polskich województw pod koniec kwartału. Oceny te były zarazem najlepsze od początku 2017 r.

Jedynym sektorem, w którym dominowały głosy negatywne było zakwaterowanie i usługi gastronomiczne (–4,5 pkt.), co jednak wiąże się w dużej mierze z sezonowym charakterem pomorskiego rynku turystycznego. Oceny te były i tak wyższe niż pod koniec IV kwartałów 2017 oraz 2016 r.

W pozostałych sektorach nastroje przedsiębiorców były pozytywne, jednak daleko im było do hurraoptymizmu. W tej grupie najwyższe oceny dotyczyły przetwórstwa przemysłowego (+11,3 pkt.), handlu detalicznego (+8,2 pkt.) oraz transportu i gospodarki magazynowej (+7,3 pkt.). W przypadku handlu detalicznego były to oceny najniższe od końca I kwartału 2017 r., natomiast w przypadku transportu i gospodarki magazynowej – od IV kwartału 2017 r. Mogą to być pierwsze zwiastuny zapowiadanego pogorszenia koniunktury.

Kolejnym dowodem na rosnący niepokój wśród przedsiębiorców jest porównanie ich nastrojów w IV kwartale 2018 r. w odniesieniu do poprzedniego kwartału. Jedynym sektorem, w którym okazały się one lepsze, była branża informacji i komunikacji (+7,7 pkt.). We wszystkich pozostałych nastąpiło pogorszenie nastrojów. Największy spadek ocen dotyczył sektora zakwaterowania i usług gastronomicznych (–22,5 pkt.), jednak wynikał on w głównej mierze ze wspomnianej sezonowości uprawiania turystyki na Pomorzu. Większym powodem do zmartwień są zauważalne spadki w sektorze transportu i gospodarki magazynowej (–7,3 pkt.) czy handlu hurtowego (–7,3 pkt.).

Wykres 1. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w okresie od grudnia 2017 do grudnia 2018 r.

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: Opracowanie IBnGR na podstawie danych GUS.

Bardziej pozytywny obraz nastrojów pomorskich przedsiębiorców wyłania się z porównania ich grudniowych ocen z analogicznym okresem 2017 r. W pięciu spośród siedmiu badanych branż odnotowano ich poprawę. Największa różnica in plus dotyczyła informacji i komunikacji (+15,5 pkt.) oraz zakwaterowania i usług gastronomicznych (+12,9 pkt.). Lepiej niż przed rokiem swoją sytuację oceniali też reprezentanci branż: budownictwa, przetwórstwa przemysłowego oraz transportu i gospodarki magazynowej. Wyraźne pogorszenie względem końca IV kwartału 2017 r. odnotowano w przypadku handlu detalicznego (–9,5 pkt.) oraz handlu hurtowego (–7,1 pkt.). Skłonność do niższej konsumpcji oraz oszczędzania w gospodarstwach domowych może wskazywać na to, że pomimo wciąż rosnącego poziomu wynagrodzeń, Pomorzanie spodziewają się pogorszenia generalnej sytuacji ekonomicznej. Z kolei w przypadku handlu hurtowego przewaga negatywnych nastrojów może się wiązać tak z niepewnością ogólnej sytuacji gospodarczej czy niedostatecznym popytem, jak i z dużą konkurencją na rynku oraz rosnącymi kosztami pracy.

W trzech sektorach koniunktura gospodarcza w województwie oceniana była lepiej niż przeciętnie w Polsce. Jedyna wyraźna różnica in plus dotyczyła sektora informacji i komunikacji (+17,2 pkt. względem kraju). Minimalnie lepsze nastroje pomorskich przedsiębiorców niż w skali ogólnokrajowej dotyczyły budownictwa (+0,7 pkt.) oraz przetwórstwa przemysłowego (+0,2 pkt.).

Jedynym sektorem pomorskiej gospodarki odbiegającym bardzo wyraźnie in minus w stosunku do przeciętnych nastrojów w całej Polsce było zakwaterowanie i usługi gastronomiczne (–20,4 pkt. względem kraju). Widoczne różnice dotyczyły także handlu hurtowego (–9,4 pkt.) oraz transportu i gospodarki magazynowej (–9,2 pkt.).

Na przestrzeni ostatnich siedmiu lat – analizując indeks bieżącej ogólnej sytuacji przedsiębiorstwa w uśrednieniach dla czwartych kwartałów poszczególnych lat – można zauważyć poprawę nastrojów przedsiębiorców w sześciu spośród siedmiu branż. Największe dotyczą trzech sektorów: informacji i komunikacji (+35,3 pkt. względem IV kwartału 2011 r.), handlu detalicznego (+30,3 pkt.) oraz transportu i gospodarki magazynowej (+23,1 pkt.). Pierwszy można uzasadnić dynamicznym rozwojem branży IT na Pomorzu, drugi – bogaceniem się społeczeństwa, natomiast trzeci – dużymi inwestycjami infrastrukturalnymi, jakie miały miejsce w ostatnich latach. Na przestrzeni lat pogorszyły się nastroje jedynie przedsiębiorców z sektora zakwaterowania i usług gastronomicznych (–5,9 pkt. względem IV kwartału 2011 r.).

Indeks przewidywanej ogólnej sytuacji przedsiębiorstwa wskazuje na dość pesymistyczne prognozy nastrojów pomorskich przedsiębiorców. Pozytywne oceny dotyczą jedynie handlu detalicznego (+10,4 pkt.) oraz przetwórstwa przemysłowego (+7,1 pkt.). W pozostałych pięciu sektorach spodziewane jest pogorszenie sytuacji. Jest to szczególnie widoczne w branży zakwaterowania i usług gastronomicznych (–19,2 pkt.) oraz handlu hurtowego (–13,1 pkt.). W pozostałych trzech segmentach spodziewane regresy są wyraźnie mniejsze: –6,2 pkt. w przypadku transportu i gospodarki magazynowej, –5,8 pkt. w budownictwie oraz –3,6 pkt. w sektorze informacji i komunikacji.

Ogólna przewaga opinii negatywnych dotyczyła całej polskiej gospodarki – w skali kraju pogorszenia swojej sytuacji także spodziewają się reprezentanci pięciu sektorów. W odróżnieniu do Pomorza, największe powody do niepokoju mają przedsiębiorcy z sektora budownictwa (–7,2 pkt.), natomiast największy optymizm, podobnie jak w naszym regionie, dotyczy przedstawicieli sektora handlu detalicznego (+7,9 pkt.).

Działalność przedsiębiorstw

Na koniec grudnia 2018 r. liczba podmiotów gospodarki narodowej na Pomorzu wyniosła 296,6 tys. Na przestrzeni roku odnotowano zatem wzrost o prawie 3 tys. podmiotów. Liczba ta jest także o prawie 3 tys. wyższa niż pod koniec poprzedniego kwartału, lecz niższa (o niespełna 2,5 tys.) niż pod koniec czerwca. Na przełomie czerwca i lipca po raz pierwszy od kilkunastu kwartałów mieliśmy do czynienia ze zmniejszeniem się liczby firm, jednak w kolejnych miesiącach, aż do końca roku, liczba ta zaczęła ponownie wzrastać.

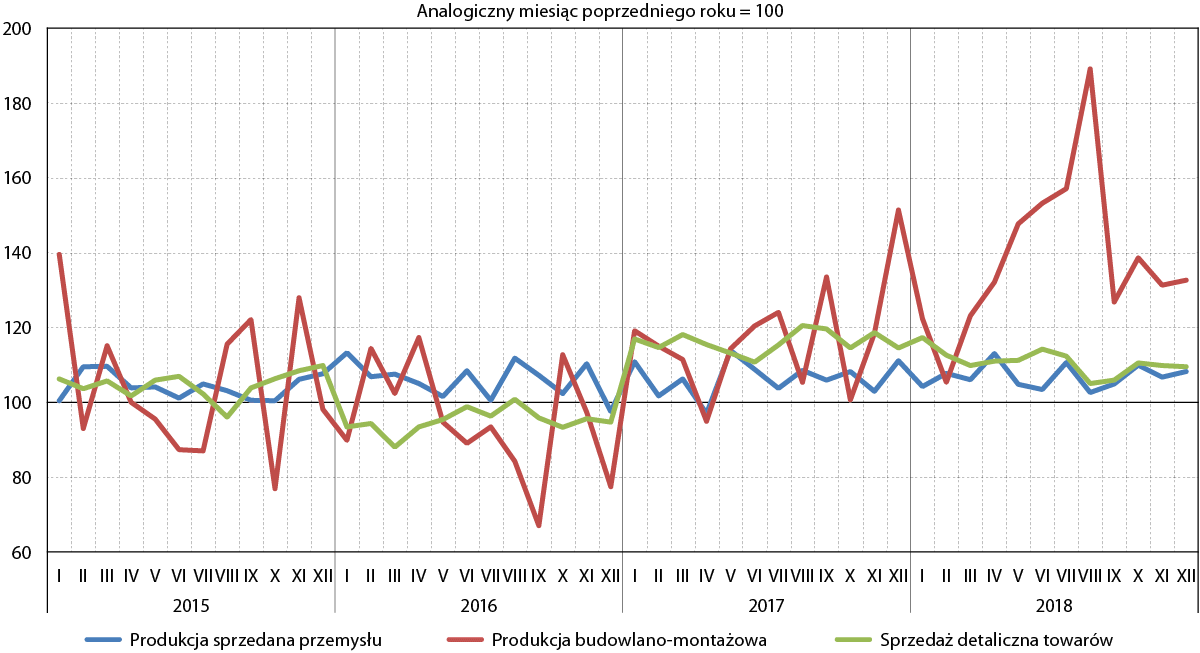

Wyniki działalności przedsiębiorstw w czwartym kwartale 2018 r. były bardzo dobre. Pozytywny trend, który utrzymuje się od maja ub. r. jest zatem kontynuowany – wówczas to po raz ostatni któryś z trzech analizowanych sektorów odnotował wynik niższy niż w analogicznym okresie poprzedniego roku. W porównaniu z końcem IV kwartału 2017 r. produkcja sprzedana przemysłu wzrosła o 8,2 proc., sprzedaż detaliczna towarów o 9,5 proc., a produkcja budowlano‑montażowa o 32,6 proc.

Wykres 2. Dynamika produkcji sprzedanej, budowlano‑montażowej i sprzedaży detalicznej w województwie pomorskim w okresie od stycznia 2015 do grudnia 2018 r.

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

Czwarty kwartał 2018 r. był z perspektywy przedsiębiorstw przemysłowych dobry, podobnie zresztą jak kilkanaście wcześniejszych kwartałów. We wszystkich trzech miesiącach kwartału odnotowano wyniki wyższe niż przed rokiem – zarówno w październiku, listopadzie, jak i grudniu były one wyższe o 6‑10 proc. Mamy zatem do czynienia z kontynuacją pozytywnego trendu trwającego już od połowy 2013 r. Niebawem jednak sytuacja ta może się odwrócić – główny wskaźnik PMI dla polskiej gospodarki, na podstawie którego można określić koniunkturę w przemyśle spadł w grudniu 2018 r. do 47,6 pkt. , a w listopadzie wyniósł 49,5 pkt. Wartość wskaźnika poniżej 50 pkt. wskazuje na spowolnienie w badanym sektorze gospodarki, co nie świadczy dobrze o najbliższych perspektywach.

Wyniki notowane w sektorze produkcji budowlano‑montażowej, podobnie jak w I, II oraz III kwartale br., były bardzo dobre – najlepsze od 2011 r. i boomu związanego w dużej mierze z inwestycjami infrastrukturalnymi przed EURO 2012. We wszystkich trzech miesiącach kwartału nastąpił wzrost w ujęciu rok do roku, wahający się w granicach 31‑39 proc. Niepokoi jednak, że w skali całej polskiej gospodarki koniunktura w budownictwie zdaje się spadać. Jednym z istotnych czynników, które mogą mieć wpływ na tę sytuację jest bardzo wyraźny regres sprzedaży mieszkań, oceniany nawet na 30 proc. względem roku poprzedniego, który wskazuje na to, że branża ta znalazła się w stanie przedkryzysowym. To kolejny sygnał wskazujący na zbliżający się koniec okresu dobrej koniunktury w tym sektorze – warto mieć na uwadze, że koniunktura na rynku nieruchomości wykazuje ścisły związek z ogólną koniunkturą gospodarki.

Ostatni kwartał 2018 r. był także udany dla przedsiębiorstw z branży sprzedaży detalicznej. Dynamika wzrostu sprzedaży detalicznej towarów względem analogicznego okresu roku ubiegłego mieściła się w granicach 9‑11 proc., będąc wyższą niż w III kwartale, lecz niższą niż w I i II kwartale 2018 r. Z informacji Głównego Urzędu Statystycznego wynika, że w skali całej polskiej gospodarki wzrost sprzedaży detalicznej w ujęciu rok do roku wyniósł pod koniec IV kwartału 4,7 proc. To wyraźnie mniej niż szacowali ekonomiści. Zdaniem ekspertów mBanku mamy do czynienia z gwałtownym pogorszeniem nastrojów konsumenckich, co potwierdza fakt wejścia konsumpcji prywatnej na trajektorię spowolnienia2.

Handel zagraniczny

W IV kwartale 2018 r.3 wartość eksportu wyniosła 2836,2 mln euro, zaś importu – 4167,9 mln euro. Saldo handlu zagranicznego było więc ujemne i wyniosło –1331,7 mln euro. W odniesieniu do III kwartału 2018 r. wartość eksportu spadła o 2,8 proc., importu – wzrosła o 10,7 proc., a saldo zwiększyło się aż o ponad 57 proc. Zarówno w IV kwartale, jak i w całym 2018 r. również polska gospodarka ogółem zanotowała ujemne saldo handlu zagranicznego.

W porównaniu do obrotów z IV kwartału 2017 r. zaobserwowano znaczące zwiększenie zarówno wolumenu eksportu (o 17,9 proc.), jak i importu (o 38,0 proc.). Pomorski eksport oraz, w szczególności import były w IV kw. 2018 r. wyższe także od wartości notowanych w analogicznym okresie dwa lata temu.

W IV kwartale 2018 r. struktura towarowa eksportu z województwa pomorskiego tradycyjnie już zdominowana była przez cztery grupy towarów: paliwa (12,1 proc.), ryby i owoce morza (10,8 proc.), maszyny i urządzenia elektryczne (10,3 proc.), oraz statki, łodzie oraz konstrukcje pływające (10,0 proc.). Odpowiadały one łącznie za 43,2 proc. sprzedaży zagranicznej z Pomorza. To o 1,7 pkt. proc. więcej niż w analogicznym okresie poprzedniego roku, jednak o 5,1 pkt. proc. mniej niż w poprzednim kwartale. Tak zauważalne wahania nie odzwierciedlają realnych zmian w gospodarce regionu, lecz są specyfiką sektora produkcji stoczniowej, w którym zlecenia są długoterminowe i opiewają na bardzo wysokie kwoty. W praktyce więc na ogólną strukturę eksportu w danym kwartale może realnie wpłynąć nawet zrealizowanie pojedynczego kontraktu. Stąd też wzięła się różnica między IV a III kwartałem 2018 r. – w III wartość eksportu z samej tylko grupy statków, łodzi oraz konstrukcji pływających wyniosła 546,1 mln euro, podczas gdy w kolejnym kwartale jedynie 282,1 mln euro.

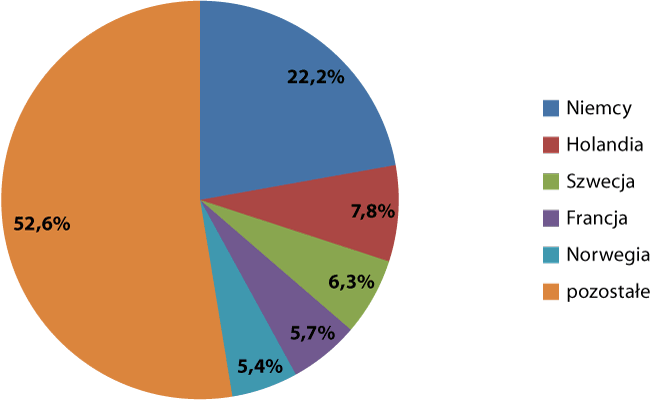

Wykres 3. Struktura kierunkowa eksportu z województwa pomorskiego w IV kwartale 2018 r.

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie.

W strukturze kierunkowej największym udziałem tradycyjnie cechował się największy odbiorca wyprodukowanych w Polsce towarów – Niemcy (22,2 proc.). Na kolejnych pozycjach plasowały się: Holandia (7,8 proc.), Szwecja (6,3 proc.), Francja (5,7 proc.) oraz Norwegia (5,4 proc.). Wśród odbiorców dominują państwa UE, na które przypadało 74,2 proc. sprzedaży zagranicznej województwa. W skali ogólnokrajowej w całym 2018 r. największymi odbiorcami wyprodukowanych w Polsce towarów były: Niemcy (28,2 proc. wartości eksportu), Czechy (6,4 proc.) oraz Wielka Brytania (6,2 proc.).

W IV kwartale 2018 r. niemal połowę (49,2 proc.) wartości importowanych towarów stanowiły paliwa. To o ponad 14 pkt. proc. więcej niż w poprzednim kwartale. Tradycyjnie już zauważalny był też udział towarów z grup: ryb i owoców morza (7,8 proc.) oraz maszyn i urządzeń elektrycznych (7,2 proc.). Wyjątkowo niski był natomiast udział segmentu statków, łodzi oraz konstrukcji morskich (3,9 proc., czyli o prawie 9 pkt. proc. mniej niż w III kwartale 2018 r.). Łączna wartość towarów z czterech wyżej wymienionych grup obejmowała jednak aż 68,1 proc. całego pomorskiego importu w IV kwartale. To o prawie 5 pkt. proc. więcej niż w poprzednim kwartale oraz o ponad 7 pkt. proc. więcej niż w analogicznym okresie 2017 r.

Podobnie jak w poprzednich kwartałach struktury towarowe importu i eksportu wykazywały zauważalne podobieństwo. Regionalny import jest bowiem w znacznym stopniu kształtowany przez nasz eksport – na Pomorze sprowadzane są towary podlegające przetworzeniu, które następnie są w sporej części sprzedawane zagranicę.

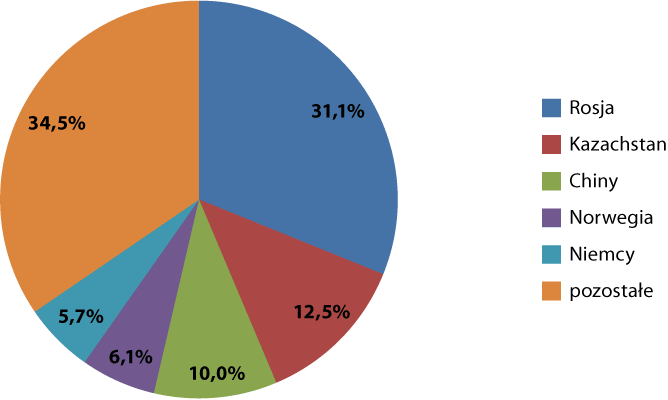

W IV kwartale 2018 r. najistotniejszym partnerem importowym – głównie za sprawą paliw – pozostała Rosja (31,1 proc. importu). Udział rosyjskich produktów w pomorskim imporcie był zatem w IV kwartale o ponad 10 pkt. proc. wyższy niż w poprzednim kwartale. Duży strumień produktów trafił do województwa pomorskiego także z Kazachstanu (12,5 proc. – głównie ze względu na import paliw), Chin (10,0 proc.), Norwegii (6,1 proc.) oraz Niemiec (5,7 proc.). Struktura geograficzna importu do województwa pomorskiego różni się więc od struktury dla Polski ogółem, w której – w całym 2018 r. – Rosja znajdowała się na trzecim miejscu z udziałem 7,4% proc. w ogólnej wartości importu. Pierwsza pozycja należała do Niemiec (22,4 proc.), a druga do Chin (11,6 proc.).

Wykres 4. Struktura kierunkowa importu do województwa pomorskiego w IV kwartale 2018 r.

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie.

Barometr innowacyjności

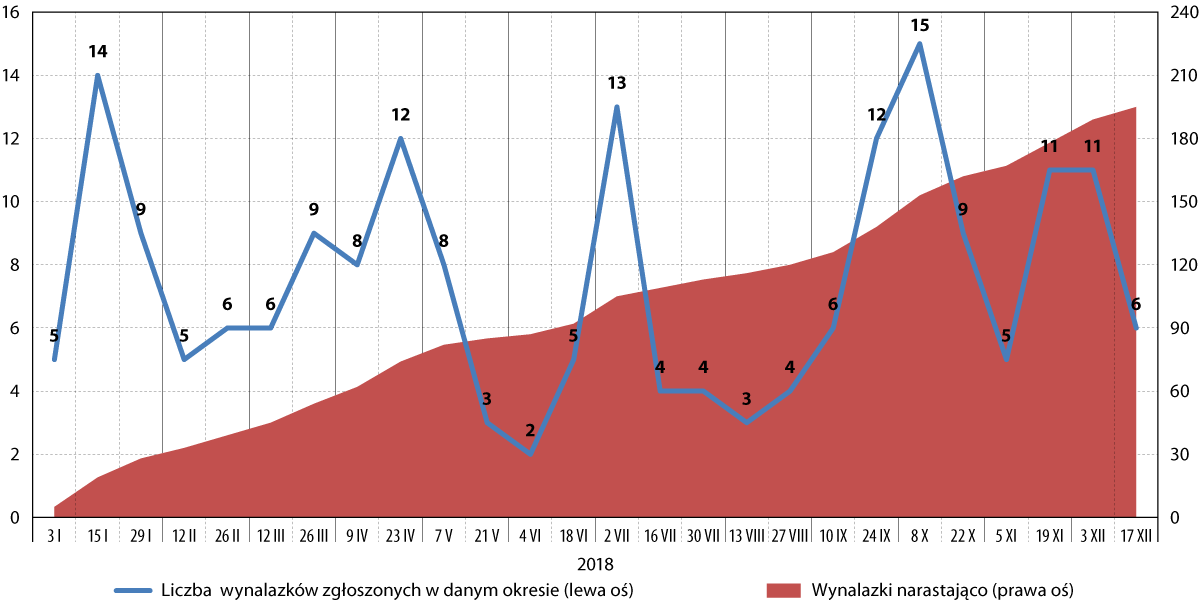

W IV kwartale 2018 r. w Biuletynie Urzędu Patentowego opublikowano informację o 907 wynalazkach zgłoszonych do opatentowania. Liczba zgłoszeń pochodzących z województwa pomorskiego sięgnęła 57, co stanowiło 6,3 proc. wszystkich zgłoszonych wynalazków. Jest to odsetek wyższy o 1,6 pkt. proc. od obserwowanego w poprzednim kwartale oraz o 0,1 pkt. proc. wyższy niż w analogicznym okresie 2017 r.

Wykres 5. Liczba pomorskich wynalazków zgłoszonych i opublikowanych w Biuletynie Urzędu Patentowego w 2018 r.

Źródło: Opracowanie IBnGR na podstawie http://www.uprp.pl

Udział województwa w liczbie zgłaszanych patentów był w mijającym kwartale wyższy od udziału regionu w liczbie mieszkańców całej Polski (6,0 proc. w 2017 r.), ale wciąż niższy w odniesieniu do liczby ogólnopolskich przedsiębiorstw (6,8 proc.). Niemniej, należy mieć na uwadze, iż statystyka patentowa jest zdominowana przez zgłoszenia z województwa mazowieckiego, w tym w szczególności z Warszawy.

Pomorze, podobnie jak i cała polska gospodarka nie należą do najbardziej innowacyjnych gospodarek w skali Unii Europejskiej. Według corocznego raportu Bloomberg Innovation Index, Polska spadła w 2018 r. z 21. na 22. pozycję w rankingu najbardziej innowacyjnych gospodarek na świecie. W skali Unii Europejskiej znaleźliśmy się na 12 miejscu (uwzględniając Wielką Brytanię). Nasz wynik to 69,1 na 100 możliwych do uzyskania punktów. BII uwzględnia m.in. udział wydatków na B+R w PKB, wydajność pracy w przeliczeniu na pracownika, lokalną aktywność patentową czy też udział osób pracujących w B+R w całości populacji. Podium najbardziej innowacyjnych światowych gospodarek tworzą: Korea Południowa, Niemcy oraz Finlandia.

W strukturze zgłoszonych patentów przez pomorskich wynalazców w IV kwartale 2018 r. 28 proc. dotyczyło różnych procesów przemysłowych i transportu (Dział B w Międzynarodowej Klasyfikacji Patentowej). Wysoki, niespełna 19‑proc. udział charakteryzował również Dział E – budownictwo i górnictwo.

Tabela 1. Ogólnopolskie oraz pomorskie zgłoszenia wynalazków opublikowane w Biuletynie Urzędu Patentowego wg Międzynarodowej Klasyfikacji Patentowej (MKP) w IV kw. 2018 r. oraz w całym 2018 r.

| Dział MKP | IV kwartał 2018 r. | 2018 r. | ||||

| Pomorskie | Polska | różnica | Pomorskie | Polska | różnica | |

| % | % | pkt. proc. | % | % | pkt. proc. | |

| Dział A – Podstawowe potrzeby ludzkie | 14,7 | 15,3 | –0,6 | 13,8 | 17,4 | –3,6 |

| Dział B – Różne procesy przemysłowe; Transport | 28,0 | 25,2 | +2,8 | 26,7 | 24,0 | +2,7 |

| Dział C – Chemia; Metalurgia | 8,0 | 19,7 | –11,7 | 16,4 | 20,5 | –4,1 |

| Dział D – Włókiennictwo; Papiernictwo | 0,0 | 0,7 | –0,7 | 1,0 | 0,8 | +0,2 |

| Dział E – Budownictwo; Górnictwo | 18,7 | 11,8 | +6,9 | 10,3 | 9,7 | +0,6 |

| Dział F – Budowa maszyn; Oświetlenie; Ogrzewanie; Uzbrojenie; Technika minerska | 14,7 | 13,7 | +1,0 | 18,5 | 12,8 | +5,7 |

| Dział G – Fizyka | 13,3 | 8,5 | +4,8 | 10,3 | 9,6 | +0,7 |

| Dział H – Elektrotechnika | 2,7 | 5,1 | –2,4 | 3,1 | 5,2 | –2,1 |

| RAZEM | 100,0 | 100,0 | 100,0 | 100,0 | ||

Źródło: Opracowanie IBnGR na podstawie http://www.uprp.pl

Tego też sektora w ostatnim kwartale dotyczyła największa nadreprezentacja względem kraju (+6,9 pkt. proc. względem kraju). Była ona zauważalna także w przypadku działu G – fizyki (+4,8 pkt. proc. względem kraju). Największe odchylenie in minus w porównaniu z resztą Polski dotyczyło natomiast działu C – chemia i metalurgia (–11,7 pkt. proc. względem kraju). W analogicznym okresie ubiegłego roku największa nadreprezentacja dotyczyła działu A – podstawowe potrzeby ludzkie (+9,3 pkt. proc. względem kraju), a odchylenie in minus, podobnie jak w tym roku, działu C (–10,2 pkt. proc. względem kraju).

Mając na uwadze zgłoszenia wynalazków notowane narastająco w całym 2018 r., można zauważyć, że względem kraju Pomorze specjalizuje się przede wszystkim w dziale F (Budowa maszyn; Oświetlenie; Ogrzewanie; Uzbrojenie; Technika minerska), który charakteryzuje nadreprezentacja rzędu 5,7 pkt. proc.

Ważniejsze wydarzenia4

Nowy terminal kurierski

W Międzynarodowym Terminalu Lotniczym DHL Express w Gdańsku powstanie nowy terminal kurierski. Będzie on mógł obsługiwać nawet 800 tys. przesyłek rocznie.

PERN zbuduje nowe zbiorniki

Pojemność Gdańskiego Terminala Naftowego PERN zwiększy się o 400 tys. m. sześć. nowych powierzchni magazynowych za sprawą wybudowania pięciu nowych zbiorników. Inwestycja ma zostać zakończona w II połowie 2020 r. Obecna pojemność Terminala to 375 tys. m. sześć., na którą składa się sześć magazynów.

Odbyło się Forum Inicjowania Rozwoju

„Wizja i wrażliwość” – pod tym hasłem odbyło się w Gdańsku Forum Inicjowania Rozwoju. Misją wydarzenia jest inicjowanie i wspieranie rozwoju społeczno‑gospodarczego, przy wykorzystaniu potencjału płynącego ze współpracy międzysektorowej biznesu, sektora samorządowego oraz sektora NGO.

Fabryka modułów bateryjnych w Gdańsku

Szwedzki producent baterii do samochodów elektrycznych, spółka Norhvolt zbuduje w Gdańsku fabrykę tzw. modułów bateryjnych oraz centrum R&D. Inwestycja ma zostać ukończona w 2019 r., na początek zatrudnienie znajdzie tam 100 osób. „Serca” baterii – ogniwa bateryjne będą wytwarzane w szwedzkim zakładzie firmy.

LPP zainwestuje w Rumunii

Gdański koncern z branży odzieżowej wybuduje magazyn pod Bukaresztem, który będzie obsługiwał rynki e‑commerce Europy Środkowo‑Wschodniej. Inwestycja zostanie zrealizowana w 2019 r.

Kolejne opóźnienie EFRA

Realizacja projektu EFRA (Efektywna Rafinacja) Grupy LOTOS, którego celem jest lepsze wykorzystanie pozostałości z rafinacji ropy naftowej, znów się opóźnia. Według założeń zbudowane w ramach projektu instalacje miały rozpocząć pracę do połowy 2018 r., jednak wiadomo już, że nie nastąpi to szybciej niż w połowie 2019 r.

Inwestycje LOTOS Kolej

Spółka LOTOS Kolej planuje zakup 324 nowoczesnych wagonów‑platform oraz dwóch lokomotyw elektrycznych. Wart około 150 mln zł projekt zostanie w połowie sfinansowany ze środków unijnych.

Multimedia‑Vectra: fuzji nie będzie

Nie dojdzie do skutku fuzja Multimedia Polska z Vectrą. Wcześniej nabywcą gdyńskiej spółki miało być UPC Polska – ta transakcja również ostatecznie nie została zrealizowana.

Projektowany nowy przystanek PKM

Biuro Projektów Komunikacyjnych z Poznania zaprojektuje nowy przystanek Pomorskiej Kolei Metropolitalnej – Gdańsk Firoga oraz stworzy projekt elektryfikacji PKM. Koszt dokumentacji technicznej, która będzie gotowa w przyszłym roku, to ponad 2,5 mln zł.

Vistal wróci na rynek?

Gdyński Vistal, który w 2017 r. zgłosił wniosek o ogłoszenie upadłości, a dziś znajduje się w trakcie restrukturyzacji, chce wrócić na rynek. W listopadzie podpisał list intencyjny z chińską spółką Stecol, którego przedmiotem jest współdziałanie w celu pozyskania nowych kontraktów z zakresu budownictwa infrastrukturalnego w Skandynawii.

Nowy Prezes PSSE

Przemysław Sztandera, do niedawna Wiceprezes GSG Towers oraz Stoczni Gdańsk, został nowym Prezesem Pomorskiej Specjalnej Strefy Ekonomicznej. Wcześniej przez kilkanaście miesięcy PSSE pozostawała bez Prezesa. W Zarządzie spółki pozostał dotychczasowy Wiceprezes – Paweł Lulewicz.

Konkurs na nowy Zarząd Energi

Rada Nadzorcza Energi, w związku z upływem V kadencji Zarządu, ogłosiła konkurs na stanowiska Prezesa Zarządu oraz Wiceprezesów ds. operacyjnych, finansowych i korporacyjnych. Rozmowy kwalifikacyjne z wybranymi kandydatami mają się odbyć pod koniec stycznia 2019 r. Obecnie koncern pozostaje bez Prezesa, a jego obowiązki pełni Alicja Barbara Klimiuk – Wiceprezes ds. operacyjnych.

Nowy prom Stena Line

Stena Nordica to nowy statek pasażersko‑frachtowy linii promowej Stena Line, który będzie pływał na trasie Gdynia‑Karlskrona. Prom pomieści 450 osób, 300 samochodów osobowych oraz samochody ciężarowe. Statek został zbudowany w 2000 r., w międzyczasie był kilkukrotnie modernizowany.

Odbyło się Forum Gospodarki Morskiej 2018

W Gdyni już po raz osiemnasty odbyło się Forum Gospodarki Morskiej (wcześniej pod nazwą Międzynarodowe Forum Gospodarcze w Gdyni). W czterech panelach tematycznych uczestniczyło ponad 600 osób, wśród których znalazła się liczna rzesza reprezentantów sektora morskiego, ekspertów w tym zakresie oraz samorządowców.

Crist zbudowała największy prom hybrydowy

Color Hybrid – jednostka o takiej nazwie, określana jako największy prom hybrydowy na świecie, opuściła Stocznię Crist. Gdyńska stocznia odpowiadała za częściowe wyposażenie jednostki, prace wykończeniowe zostaną wykonane w norweskiej stoczni Ulstein. Prom ma docelowo kursować na linii Sandefjord (Norwegia) – Stromstad (Szwecja).

Modernizacja toru podejściowego do Portu Północnego

Urząd Morski w Gdyni zmodernizuje tor wodny do Portu Północnego w Gdańsku. Dzięki inwestycji tor ulegnie poszerzeniu i pogłębieniu, wprowadzone też zostanie jego nowe oznakowanie. Projekt będzie współfinansowany ze środków unijnych. Koszty inwestycji to ponad 160 mln zł.

Nowa infrastruktura wokół DCT Gdańsk

Rozpoczęły się prace związane z budową dróg oraz szlaków kolejowych wokół gdańskiego Portu. Przedsięwzięcie pochłonie 176 mln zł, nowa infrastruktura ma być gotowa pod koniec 2020 r.

Przebudowa nabrzeża Słowackiego w Porcie Gdynia

Firma Strabag pogłębi nabrzeże Słowackiego w gdyńskim Porcie, dzięki czemu będzie on mógł przyjmować jednostki głębokowodne. Warta ponad 16 mln zł inwestycja ma zostać sfinalizowana pod koniec 2019 r.

Stocznia Crist zakończyła budowę Acta Centaurus

Gdyńska stocznia zakończyła prace związane z budową częściowo wyposażonej jednostki typu SOV (service operation vessel) o nazwie Acta Centaurus. Będzie ona służyła przy budowie i konserwacji morskich farm wiatrowych. Prace wykończeniowe będą przeprowadzone w norweskiej stoczni Ulstein.

Linia towarowa do Nynashamn zawieszona

Stena Line zawiesza funkcjonowanie morskiej linii towarowej z Gdyni do Nynashamn po nieco ponad roku od jej uruchomienia. Gdyński operator planuje skoncentrować się w większym stopniu na rozwoju połączenia Gdynia‑Karlskrona.

Wodowanie holownika Bolko

W stoczni Remontowa Shipbuilding zwodowano pierwszy z sześciu holowników dla Marynarki Wojennej o nazwie Bolko. Wszystkie jednostki mają wejść do służby w 2020 r.

Zielone Feniksy rozdane

Rozdano tegoroczne Zielone Feniksy – specjalne wyróżnienia przyznawane osobom, instytucjom i firmom zasłużonym dla rozwoju ekoenergetyki. W tym roku na Pomorzu nagrodę tę otrzymali: Obszar Metropolitalny Gdańsk‑Gdynia‑Sopot, gmina Gdynia, Wodociągi Słupsk sp. z o.o., Jarosław Kumięga z Departamentu Rozwoju Gospodarczego UMWP oraz firma Foton sp. z o.o. ze Słupska.

Polecimy do Zurychu i Berlina

Na mapie lotniczych połączeń z Gdańska pojawił się zupełnie nowy kierunek – od końca marca polecimy do Zurychu. Będzie to pierwsze od lat bezpośrednie połączenie lotnicze z Gdańska do Szwajcarii. Samoloty Swiss International Airlines będą latać cztery razy w tygodniu. Z kolei od kwietnia połączenie z Berlinem uruchamiają brytyjskie linie easyJet.

Olivia Prime nagrodzona

Biurowiec Olivia Prime otrzymał główną nagrodę EuropaProperty CEE Investment Awards w kategorii „Office Projekt”. Doceniono m.in. to, że spełnia najwyższe normy ekologiczne oraz innowacyjne wyposażenie obiektu.

S7 do Elbląga otwarta

Pod koniec października uroczyście otwarto odcinek drogi ekspresowej S7 z Koszwał do Nowego Dworu Gdańskiego i Elbląga. Dzięki realizacji inwestycji z Gdańska do Elbląga dojedziemy samochodem w około 40 minut.

Środki na nową S6 przyznane

Dzięki wsparciu ze środków unijnych powstanie prawie 41 kilometrów drogi z Trójmiasta w kierunku Słupska. Niestety droga, która zostanie oddana do użytku w 2021 r. będzie się kończyć w miejscowości Bożepole Wielkie. Dalej na zachód kierowcy będą zmuszeni jechać starą drogą krajową nr 6.

Umowa z SKM

Zarząd Województwa Pomorskiego podpisał czteroletnią umowę z Szybką Koleją Miejską na świadczenie kolejowych przewozów pasażerskich. Umowa będzie obowiązywać od 9 grudnia 2018 r. do 10 grudnia 2022 r. Kontrakt jest wart ponad 212 mln zł.

Agencja Rozwoju Pomorza nagrodzona

ARP otrzymała nagrodę za organizację Światowego Tygodnia Przedsiębiorczości w kategorii najlepszy regionalny koordynator. Jest to coroczna międzynarodowa akcja promująca świadomy rozwój i podejmowanie inicjatyw biznesowych. Organizowana jest od 2008 roku w 170 krajach całego świata.

1 Za: www.rp.pl

2 Za: www.businessinsider.com.pl

3 Dane za rok 2018 pochodzą ze zbioru otwartego, co oznacza, że przez cały rok sprawozdawczy rejestrowane są dane dotyczące wszystkich miesięcy (bieżących i poprzednich w przypadku dosyłania brakujących danych) oraz korekt rejestrowanych za okres sprawozdawczy, którego dotyczą.

4 W niniejszym rozdziale wykorzystano informacje pochodzące m.in. z portalów trojmiasto.pl oraz pomorskie.eu