Stan gospodarki województwa pomorskiego w II kwartale 2010 r. przeanalizowany został pod kątem koniunktury gospodarczej, działalności przedsiębiorstw, obrotów handlu zagranicznego, rynku pracy oraz poziomu wynagrodzeń. Dokonano także przeglądu najważniejszych wydarzeń, potencjalnie istotnych dla rozwoju regionu.

Koniunktura gospodarcza

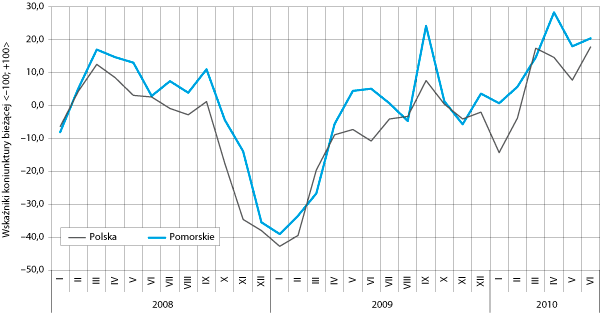

II kwartał 2010 r. był okresem, w którym oceny koniunktury gospodarczej były najlepsze od początku 2008 r. Przewaga oceniających pozytywnie stan gospodarki nad wyrażającymi opinie negatywne była wyraźna. Wartość bieżącego wskaźnika koniunktury w rekordowym miesiącu (kwiecień) wynosiła 28,3 pkt (w skali od –100 do +100). W następnych miesiącach oceny nie były aż tak korzystne, choć nadal pozytywne. Kwartał zamknął się wartością wskaźnika koniunktury wynoszącą 20,3 pkt. Był to nadal jeden z najlepszych wyników w ostatnich dwóch latach. W porównaniu z marcem 2010 r. wskaźnik koniunktury zyskał 5,8 pkt. Wysokie oceny w II kwartale są zjawiskiem typowym. Skala ożywienia jest wyraźnie wyższa niż przed rokiem, co nie jest zaskakujące, ale także wyższa niż w 2008 r.

Oceny koniunktury w II kwartale 2010 r. były wyraźnie lepsze niż przeciętnie w Polsce, co również jest zjawiskiem typowym. Szczególnie duże różnice wystąpiły w kwietniu i maju. Przewaga województwa pomorskiego wydaje się mieć trwałe podstawy. Gospodarka regionu jest silnie zdywersyfikowana. Główne branże nie dominują jej struktury. Jest to powód, dla którego tak poważne zmiany jak choćby likwidacja Stoczni Gdynia S.A. nie odbiły się wyraźnie na ocenach koniunktury. Ponadto wydaje się, że pomorscy przedsiębiorcy lepiej niż inni radzą sobie z dynamicznie zmieniającą się sytuacją gospodarczą. To dzięki ich działaniom przemodelowana została geograficzna struktura handlu zagranicznego województwa pomorskiego w okresie recesji w krajach UE.

Oceny wyprzedzające koniunktury są również optymistyczne. Pozwala to przypuszczać, że kolejny kwartał będzie okresem, w którym uwarunkowania działalności gospodarczej będą korzystne.

Rysunek 1. Koniunktura gospodarcza w województwie pomorskim i w Polsce w latach 2008–2010

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: Opracowanie IBnGR

Działalność przedsiębiorstw

W II kwartale 2010 r. po raz kolejny odnotowano wzrost liczby podmiotów gospodarczych. Przyrost ten był stały – następował w każdym kolejnym miesiącu omawianego okresu. Na koniec czerwca liczba podmiotów gospodarczych wyniosła blisko 256 tys. Wzrost poziomu przedsiębiorczości w II kwartale był zjawiskiem typowym i spodziewanym. Jest to efekt dwóch procesów: po pierwsze, napływu na rynek pracy absolwentów szkół ponadgimnazjalnych oraz wyższych uczelni; po drugie, wiosenno-letniego ożywienia gospodarczego, które w przypadku województwa pomorskiego jest szczególnie wyraźne ze względu na znaczną rolę turystyki w gospodarce regionu. Ważne dla oceny tendencji w zakresie przedsiębiorczości jest porównanie zmian mających miejsce w analizowanym okresie w stosunku do analogicznych kwartałów dwóch poprzednich lat. Liczba podmiotów gospodarczych w końcu czerwca 2010 r. w porównaniu z końcem marca tego roku wzrosła o 1,4 proc. Był to wzrost większy niż w drugim kwartale 2009 r. (1,2 proc.) i jednocześnie mniejszy niż w analogicznym okresie 2008 r. (1,8 proc.). Dane te potwierdzają, że zarówno warunki, jak i perspektywy prowadzenia działalności gospodarczej oceniane są obecnie lepiej niż przed rokiem, choć nie tak pozytywnie jak przed załamaniem się globalnej koniunktury w ostatnim kwartale 2008 r.

Ocena rosnącego poziomu przedsiębiorczości pozostaje niezmiennie pozytywna, nawet jeżeli po części jest efektem wymuszonego samozatrudnienia, pozwalającego byłemu pracodawcy obniżyć koszty działalności gospodarczej. Ponadto, jeżeli w dłuższej perspektywie przedsiębiorca nie osiąga sukcesu, to najważniejsze, że nie traci kontaktu z rynkiem pracy. Oprócz tego prowadzenie własnej działalności gospodarczej poszerza uniwersalne kompetencje i dostarcza doświadczeń bardzo przydatnych w roli nie tylko pracodawcy, ale także pracownika. Wszystko to zwiększa elastyczność na rynku pracy, co jest cechą bardzo pożądaną.

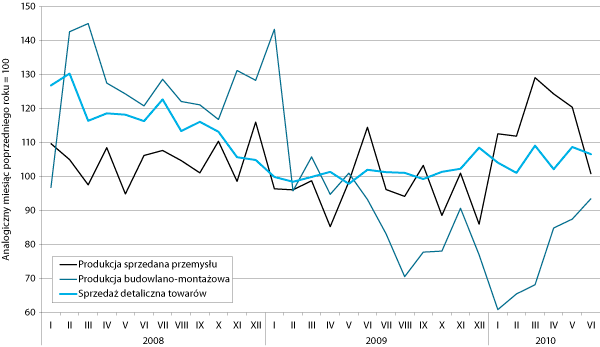

Rysunek 2. Dynamika produkcji sprzedanej, budowlano-montażowej i sprzedaży detalicznej w województwie pomorskim w latach 2008–2010

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

Wyniki działalności przedsiębiorstw w II kwartale 2010 r. zasadniczo należy ocenić pozytywnie. Decyduje o tym dodatnia dynamika produkcji budowlano-montażowej oraz sprzedaży detalicznej. W ujęciu miesięcznym bardzo wysoka dynamika cechowała kwiecień i maj, co związane było z przyspieszeniem prac, które było możliwe w wyniku poprawy warunków pogodowych. Ważniejszy jest jednak fakt, że wartość produkcji budowlano-montażowej sukcesywnie zbliża się do wielkości notowanych przed rokiem. W kolejnych miesiącach II kwartału różnica ta ulegała systematycznej redukcji. Dane te wskazują, że branża powoli wychodzi z trudnej sytuacji, jaka charakteryzowała cały 2009 r.

Również pozytywnie ocenić należy zmiany w zakresie sprzedaży detalicznej. Choć nie były one tak spektakularne jak w budownictwie, to wyraźnie dodatnia dynamika sprzedaży świadczy o stabilnym popycie wewnętrznym, zapewniającym funkcjonowanie przedsiębiorstwom zorientowanym na rynek lokalny.

Jedynym negatywnym zjawiskiem był spadek dynamiki produkcji sprzedanej przemysłu, choć nadal osiągała ona wartości wyższe niż w analogicznych miesiącach roku poprzedniego. Redukcja ta wystąpiła w czerwcu. Wyniki z wcześniejszych dwóch miesięcy były bardzo optymistyczne. Obserwowana redukcja jest po części wynikiem osłabienia eksportu.

Handel zagraniczny

W czerwcu 2010 r. wartość eksportu wynosiła 447,3 mln euro. Wolumen importu kształtował się na poziomie 826,5 mln euro. Saldo wymiany handlowej województwa pomorskiego z zagranicą pozostawało ujemne. Eksport nie pokrywał importu aż w 46 proc.

W stosunku do marca 2010 r. wartość eksportu praktycznie nie uległa zmianie. Był to efekt jego wyraźnego wzrostu w kwietniu, a następnie spadku w kolejnych dwóch miesiącach. Z kolei wolumen importu wzrósł w ciągu II kwartału 2010 r. o 27 proc. Wzrost ten następował sukcesywnie w kolejnych miesiącach. W efekcie ujemne saldo handlu zagranicznego osiągnęło poziom 379,2 mln euro. Była to wartość najwyższa od stycznia 2008 r.

W porównaniu z analogicznym okresem roku poprzedniego eksport zmalał o 4 proc., a import wzrósł o 17 proc. Obroty handlu zagranicznego pozostają nadal wyraźnie niższe niż w III kwartale 2008 r., czyli przed eskalacją globalnego kryzysu finansowego. Dotyczy to w szczególności wolumenu eksportu.

Najważniejszym pod względem udziału w eksporcie kierunkiem geograficznym pomorskiego handlu zagranicznego w czerwcu 2010 r. były kraje kapitalistyczne. Ich udział wynosił 47,4 proc. Drugie miejsce zajmowały kraje członkowskie UE z udziałem w eksporcie wynoszącym 37,7 proc. Wyraźnie niższe znaczenie mają kraje byłego ZSRR (10,2 proc.) oraz pozostałe (3,9 proc.). W stosunku do czerwca ubiegłego roku znacząco wzrosła rola krajów kapitalistycznych względem państw UE w zakresie odbioru produktów wytwarzanych w województwie pomorskim. Przed rokiem udział obu grup państw był praktycznie taki sam (po blisko 40 proc.). Obserwowana zmiana to efekt głębszego spowolnienia czy też recesji w krajach UE niż w państwach kapitalistycznych. Jednocześnie pozytywnie świadczy o zdolności pomorskich eksporterów do dostosowania się do zmiennych uwarunkowań rynkowych.

Z punktu widzenia udziału w imporcie do regionu najważniejszym partnerem województwa pomorskiego są kraje byłego ZSRR, których udział wynosił w czerwcu 33,8 proc. Udział pozostałych trzech grup krajów (kraje kapitalistyczne, państwa UE, pozostałe kraje) kształtował się na poziomie 20–25 proc. W stosunku rocznym zaobserwowano daleko idące przemiany struktury kierunkowej importu. Silnie wzrosło znaczenie państw byłego ZSRR (o blisko 11 pkt proc.) i krajów kapitalistycznych (o 17 pkt proc.) kosztem państw UE (spadek o 10 pkt proc) i pozostałych państw (o 18 pkt proc.).

Rynek pracy i wynagrodzenia

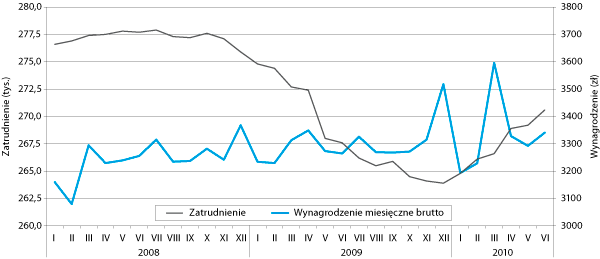

II kwartał 2010 r. był okresem, w którym ugruntowaniu uległa, zapoczątkowana kwartał wcześniej, rosnąca tendencja w zakresie zatrudnienia w sektorze przedsiębiorstw. Liczba zatrudnionych na koniec czerwca 2010 r. wyniosła 270,6 tys. W stosunku do końca marca wzrosła o 1,5 proc. Wzrost ten był wyższy o 0,5 pkt proc. w stosunku do odnotowanego w I kwartale tego roku. Wzrost liczby pracujących jest oczywiście bardzo pozytywnym sygnałem. W niewielkim stopniu wynika on z sezonowego ożywienia. Sektor przedsiębiorstw o liczbie pracujących powyżej dziewięciu osób jest, jak pokazał miniony rok, mało wrażliwy na tego typu fluktuacje. Decydujące znaczenie dla dalszych zmian w zatrudnieniu będą miały oceny koniunktury. Jeżeli będą utrzymywać się na poziomie zbliżonym do notowań czerwcowych, to spodziewać się można kontynuacji wzrostu.

W zakresie wynagrodzeń, po silnych fluktuacjach, jakie miały miejsce w pierwszym kwartale, odnotowano stabilizację na poziomie nieodbiegającym istotnie od notowanego w 2009 r. Przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw kształtowało się w czerwcu na poziomie 3341 zł. Było to o 7 proc. mniej niż w marcu, który był jednak miesiącem nietypowym. W stosunku do analogicznego okresu roku poprzedniego wynagrodzenia wzrosły o 2 proc. Obserwowane zmiany nie odbiegają zatem istotnie od typowych wahań obserwowanych w 2009 r.

Rysunek 3. Wielkość zatrudnienia i poziom przeciętnego miesięcznego wynagrodzenia brutto w sektorze przedsiębiorstw w województwie pomorskim w latach 2008–2010

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

II kwartał 2010 r. był okresem wyraźnego spadku liczby bezrobotnych. Na koniec czerwca w województwie pomorskim grupa ta liczyła 99,9 tys. osób. W każdym z miesięcy analizowanego okresu spadki liczby bezrobotnych były znaczne – zamykały się w granicach od 3 do 5 proc. Były one wyraźniejsze niż w analogicznych miesiącach roku poprzedniego (1–2 proc.), choć niższe niż przed dwoma laty (5–7 proc.). Głębszy niż przed rokiem, sezonowy wzrost popytu na pracę świadczy, że najpoważniejsze skutki spowolnienia gospodarczego pomorski rynek pracy ma za sobą. Nie oznacza to, że tendencja spadkowa w zakresie liczby bezrobotnych się utrwali, niemniej należy spodziewać się, że jesienno-zimowy spadek aktywności gospodarczej będzie mniej dotkliwy dla rynku pracy niż w 2009 r.

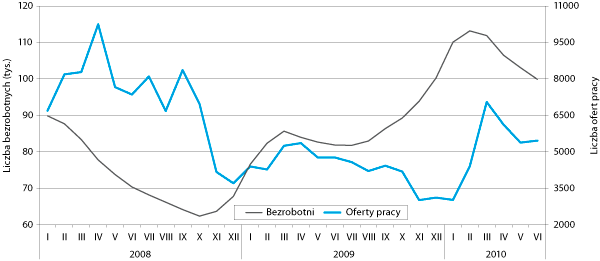

Spadek bezrobocia ogółem znalazł odzwierciedlenie w redukcji liczby bezrobotnych w wieku do 25 lat, w wieku 50 lat i więcej oraz długotrwale bezrobotnych. Skala tej redukcji była jednak różna. Podobnie jak w poprzednim kwartale, ponadprzeciętny spadek liczebności cechował grupę bezrobotnych w wieku do 25 lat. Powody tego stanu rzeczy także nie uległy zmianie – dwa wydają się mieć decydujące znaczenie. Po pierwsze, lepiej wykorzystują oni rosnący popyt na pracę z powodu wyższej mobilności zawodowej i przestrzennej. Po drugie, początek sezonu letniego generuje popyt na pracę skierowany w znacznej mierze, ze względu na warunki pracy i poszukiwane predyspozycje, do osób młodych. W perspektywie kwartalnej minimalny spadek liczebności cechował grupę długotrwale bezrobotnych. Okres wyraźnie słabszej koniunktury trwa już blisko półtora roku. Osoby, które straciły pracę na jego początku i do tej pory nie mogły jej znaleźć, zasilają właśnie tę kategorię bezrobotnych. Fakt, że następuje dalszy spadek jej liczebności, wskazuje, że obserwowane ożywienie na rynku pracy ułatwia podjęcie zatrudnienia także przedstawicielom tej kategorii bezrobotnych.

W stosunku do czerwca 2009 r. w każdej z trzech wymienionych kategorii odnotowano wyższą liczbę bezrobotnych. Nadwyżka ta była najmniejsza w przypadku bezrobotnych do 25. roku życia. Przyczyny takiego stanu rzeczy zostały już omówione wyżej. Grupą, w której wzrost był największy, są bezrobotni w wieku 50 lat i więcej. Często postrzegani są oni przez pracodawców jako pracownicy mniej elastyczni, a także mniej perspektywiczni, co przy konieczności redukcji zatrudnienia powoduje, że zwalniani są częściej. Z tych samych powodów trudniej znaleźć im kolejne miejsce pracy.

Rysunek 4. Liczba bezrobotnych i ofert pracy zgłoszonych do urzędów pracy w województwie pomorskim w latach 2008–2010

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

Po wyraźnym wzroście liczby ofert pracy, jaki miał miejsce w lutym i marcu 2010 r., w II kwartale odnotowano ich spadek. W czerwcu do PUP zgłoszono 5,5 tys. ofert. Było to o 23 proc. mniej niż w marcu, który był bardzo dobrym miesiącem w omawianym zakresie. Jednocześnie było ich o 14 proc. więcej niż w analogicznym miesiącu roku poprzedniego. W kolejnych miesiącach spodziewać się należy ustabilizowania liczby ofert pracy, a w IV kwartale – ich spadku, choć powinien być on mniejszy niż w poprzednim roku.

Ważniejsze wydarzenia

Przegląd ważniejszych wydarzeń gospodarczych warto zacząć od kwestii wdrażania funduszy europejskich. W kwietniu podpisano kolejne umowy o unijne dofinansowanie z Regionalnego Programu Operacyjnego dla Województwa Pomorskiego na lata 2007–2013. Łączna wartość obecnego wsparcia wynosi ponad 106 mln zł. Na liście podmiotów, które otrzymały unijne dofinansowanie z RPO, znalazły się m.in. samorządy lokalne, placówki służby zdrowia, wyższe uczelnie oraz miejskie przedsiębiorstwa. Regionalny Program Operacyjny dla Województwa Pomorskiego na lata 2007–2013 to najważniejszy dla województwa program unijnego dofinansowania, w ramach którego przewidziano pozyskanie ponad 850 mln euro na cele inwestycyjne.

Z kolei w czerwcu podsumowano trzy lata wdrażania Programu Operacyjnego Kapitał Ludzki na Pomorzu. Do tej pory na jego realizację przeznaczono 357,5 mln euro. W województwie pomorskim do końca 2009 r. ze wsparcia skorzystało blisko 64,5 tys. osób. Udzielono dotacji na rozpoczęcie działalności gospodarczej ponad 3 tys. uczestników projektów POKL. Dotychczas w województwie podpisano ponad 800 umów o wartości ponad 636 mln zł, co daje ponad 43 proc. wszystkich środków dostępnych w latach 2007–2013.

Dzięki funduszom europejskim możliwa jest realizacja wielu inwestycji infrastrukturalnych. Jedną z nich jest budowa obiektu Gdańskiego Inkubatora Przedsiębiorczości. W jej wyniku polepszą się warunki rozwoju działalności najbardziej innowacyjnych i operatywnych mieszkańców Gdańska i regionu. Obiekt powstanie dzięki wsparciu Unii Europejskiej i Regionalnego Programu Operacyjnego Województwa Pomorskiego. Inkubator, poza opieką prawną, mentorską i doradczą, którą świadczy już teraz, będzie mógł zaoferować także infrastrukturę i miejsca pod wynajem lokalu na preferencyjnych warunkach. Wartość inwestycji opiewa na 58 mln zł, z czego 32 proc. to dofinansowanie unijne. Partnerem projektu i administratorem inkubatora jest Gdańska Fundacja Przedsiębiorczości, założona w 2005 r. przez miasto Gdańsk.

Duże znaczenie dla rozwoju województwa ma zagwarantowanie odpowiednich dostaw energii. W przypadku energii elektrycznej nie chodzi jedynie o zapewnienie odpowiednich mocy, ale także pozostałych parametrów. Temu celowi ma służyć Park Jakości Energii Elektrycznej. Powstanie on w Gdańskim Parku Naukowo-Technologicznym i będzie pierwszym tego typu obiektem w Polsce. List intencyjny w tej sprawie podpisali m.in. przedstawiciele Pomorskiej Specjalnej Strefy Ekonomicznej, Grupy Energa S.A., Polskich Sieci Energetycznych, Urzędu Marszałkowskiego Województwa Pomorskiego, Electric Power Research Institute (EPRI) oraz Uniwersytetu Gdańskiego i Politechniki Gdańskiej. Park Jakości Energii Elektrycznej będzie wydzielonym obszarem, na którym odbiorcy energii elektrycznej otrzymają prąd o stałych, ściśle określonych parametrach. Na tym terenie nie wystąpią np. spadki napięć, zmiany częstotliwości i przerwy w dostawach. Początkowo park będzie miał charakter pilotażowy i będą mogły z niego korzystać jedynie firmy działające w GPNT. Ostatecznie ma objąć działaniem Gdańsk i województwo pomorskie. Koncepcja tworzenia Parków Jakości Energii została wypracowana przez amerykański Instytut Badawczo-Rozwojowy Energetyki (EPRI). Gdański park prawdopodobnie będzie drugim w Europie, po Amstel w Holandii. W USA pierwsze parki powstały 15–18 lat temu. Obecnie jest ich siedem.

Coraz istotniejszym problemem związanym z zapewnieniem dostaw energii elektrycznej jest stan sieci przesyłowych. W ciągu najbliższych dwóch lat Energa zainwestuje 2,5 mld zł w poprawę bezpieczeństwa dostaw energii w północnej i środkowej Polsce. Pieniądze na ten cel pozyskała z trzech międzynarodowych instytucji finansowych: Nordyckiego Banku Inwestycyjnego, Europejskiego Banku Inwestycyjnego (EBI) oraz Europejskiego Banku Odbudowy i Rozwoju (EBOiR). Łącznie Enerdze udało się pozyskać 2,5 mld zł i tym samym zamknąć proces finansowania największego w historii spółki programu inwestycji w sieci przesyłowe. Ma on być zrealizowany do 2011 r. Do tego czasu Energa zbuduje i zmodernizuje 6 tys. km sieci elektroenergetycznej, co pozwoli na przyłączenie 134 tys. nowych użytkowników, w tym prawie 340 odnawialnych źródeł energii.

Na obszarze województwa pomorskiego istnieją korzystne warunki geologiczne do utworzenia magazynów gazu w opróżnionych pokładach soli kamiennych i potasowych. Polskie Górnictwo Naftowe i Gazownictwo chce zbudować takie magazyny gazu w okolicach miejscowości Kosakowo. Miałyby tam powstać instalacje na sprężony gaz. Inwestycja obejmuje wykonanie 10 komór o łącznej pojemności 250 mln m3 gazu oraz budowę niezbędnej infrastruktury naziemnej. Jej zakończenie planowane jest na 2020 r., przy czym do roku 2014 magazyny powinny uzyskać pojemność na poziomie 100 mln m3. Wartość tej inwestycji to ok. 546 mln zł, w tym przewidywane dofinansowanie UE wyniesie 311 mln zł. Zgodziła się już na nie Komisja Europejska.

Lista rozpoczętych dużych inwestycji drogowych jest w przypadku województwa pomorskiego coraz dłuższa. Dopisać do niej należy dwie kolejne. Pierwsza z nich to budowa ostatniego, zachodniego odcinka Trasy W–Z; jej wykonawcą została Skanska S.A. Oferta przedstawiona przez tę firmę była najbardziej konkurencyjna i wynosiła 89,5 mln zł – to prawie połowa pierwotnie zakładanej kwoty. Dofinansowanie unijne przedsięwzięcia sięgnie 85 proc. Prace mają potrwać do końca maja 2012 r. Cała trasa W-Z umożliwi szybkie i bezpieczne połączenie ważnych arterii transportowych, czyli drogi krajowej S7 oraz autostrady A1, ze śródmieściem Gdańska oraz ułatwi dojazd z centrum miasta do obwodnicy Trójmiasta, a także usprawni połączenie pomiędzy portem lotniczym w Gdańsku Rębiechowie a śródmieściem miasta oraz stadionem PGE Arena Gdańsk. Budowa ostatniego odcinka trasy W–Z będzie prowadzona równoległe z inną wielką drogową inwestycją, czyli z rozbudową Węzła Karczemki, którą na zlecenie GDDKiA za 186,5 mln zł realizuje Budimex.

Drugą ważną inwestycją jest budowa mostu przez Wisłę na wysokości Kwidzyna. Siódmego czerwca wojewoda pomorski przekazał zezwolenie na budowę. Po blisko dwudziestu latach oczekiwań możliwe będzie rozpoczęcie budowy przeprawy, która połączy Kwidzyn z autostradą A1 i usprawni połączenie powiatu kwidzyńskiego z aglomeracją trójmiejską. Dzięki inwestycji miasto stanie się bardziej atrakcyjne dla potencjalnych inwestorów. Przeprawa przez Wisłę powstanie w ciągu drogi krajowej nr 90. Inwestycja powinna zakończyć się w 2012 r. Szacowany koszt mostu na Wiśle z drogami dojazdowymi to 400–500 mln zł.

Należy także wspomnieć o aktualnym etapie prac na 17-kilometrowym odcinku Południowej Obwodnicy Gdańska. Zakończyły się ziemne prace przygotowawcze: wymiana ziemi, usuwanie humusu i układanie podłoża pod drogę ekspresową. Drogowcy mają już za sobą wbijanie betonowych pali, które stabilizują grunt pod obiektami inżynierskimi w ciągu obwodnicy. Wszystkie pale mają razem 160 km długości. Trwa formowanie potężnych nasypów, którymi pobiegną najazdy na estakady. Rozpoczęto też betonowanie 69 ogromnych podpór, które będą podtrzymywać największą z w Polsce estakadę o długości 2,8 km. Południowa Obwodnica Gdańska ma być gotowa w maju 2012 r. i stanowić będzie obejście terenów urbanistycznych Gdańska oraz usprawnienie powiązań komunikacyjnych terenów portowych w Gdańsku i Gdyni z Obwodnicą Trójmiasta, drogą krajową nr 7 oraz autostradą A1.

Wielkim, a zarazem niewykorzystanym zasobem turystycznym są szlaki wodne regionu, zwłaszcza te położone na Żuławach. Znajdują się one na zapleczu terenów nadmorskich, w bezpośrednim sąsiedztwie Gdańska i Elbląga. Uwarunkowania te sprzyjają generowaniu ruchu turystycznego. Do 2012 r. mają zostać przystosowane do potrzeb żeglarstwa kanały i drogi wodne o łącznej długości prawie 300 km. Na początku maja marszałek województwa pomorskiego, wraz z przedstawicielami 13 samorządów z województw pomorskiego i warmińsko-mazurskiego, podpisał umowę w sprawie realizacji pierwszego etapu projektu pod nazwą „Pętla Żuławska – rozwój turystyki wodnej”. Dotyczy on terenu Żuław i Zalewu Wiślanego wraz z Mierzeją Wiślaną oraz szlaków wodnych, m.in. na Wiśle, Martwej Wiśle, Szkarpawie, Nogacie, Kanale Jagiellońskim, Elblągu i Pasłęce. W ramach projektu ma powstać między innymi nowoczesna infrastruktura żeglarska, umożliwiająca cumowanie około 450 jednostek pływających. W planach jest budowa pięciu portów żeglarskich, dziesięciu przystani jachtowych i czterech przystani żeglugi pasażerskiej. Ostatecznie „Pętla Żuławska” ma być dostępna dla żeglarzy zarówno od strony Morza Bałtyckiego, jak również ze szlaków śródlądowych, w tym międzynarodowych. Dzięki położeniu na międzynarodowej drodze wodnej E 70, łączącej Kaliningrad z Antwerpią, będą mogli z niej korzystać także turyści z Europy Zachodniej i Rosji. Pierwszy etap realizacji projektu obejmuje modernizację kanałów i dróg wodnych. Ma to kosztować 84 mln zł. Projekt będzie realizowany dzięki funduszom z Programu Operacyjnego Innowacyjna Gospodarka 2007–2013.

Przegląd wydarzeń dotyczących infrastruktury zamykają informacje o inwestycjach przyczyniających się do tworzenia wysokiej jakości przestrzeni metropolitalnej. Do 2014 r. ma być zagospodarowany północny cypel Wyspy Spichrzów w Gdańsku. Pod koniec kwietnia ogłoszono zwycięzcę konkursu na koncepcję zabudowy terenu. Zostało nim gdańskie Biuro Architektoniczne Mat. Na wyspie ma powstać wielofunkcyjny kompleks mieszkaniowo-usługowy, Muzeum Bursztynu i hotel. Trzydzieści procent zabudowy mają zajmować mieszkania. W projekcie znalazło się też miejsce dla zwodzonej kładki nad Motławą, łączącej Długie Pobrzeże z północnym cyplem wyspy. Zwycięski projekt nie będzie jednak w pełni realizowany, gdyż konkurs z założenia miał stworzyć tylko wytyczne do opracowania planu miejscowego zagospodarowania tego terenu. Szczegółowe projekty wykonają różne pracownie. Teren zostanie zagospodarowany w ramach partnerstwa publiczno-prywatnego, w formie spółki utworzonej przez miasto i dewelopera Polnord S.A. Spółka ma być powołana po uchwaleniu nowego planu zagospodarowania. Według założeń, miasto wniesie do spółki aportem grunt o szacunkowej wartości 59 mln zł, a Polnord – wkład pieniężny w tej samej wysokości.

W sąsiedztwie opisywanego wyżej obszaru, przy Długim Pobrzeżu, uruchomiony został w czerwcu pięciogwiazdkowy luksusowy hotel znanej sieci Hilton. Oferuje 150 pokoi i apartamentów, posiada centrum konferencyjno-biznesowe o łącznej powierzchni 600 m2. To drugi, po warszawskim, taki obiekt w Polsce.

Coraz lepsza infrastruktura jest jednym z czynników przyciągających inwestorów. Ma ona także znaczenie dla firm z branży usługowej. Obecna już od grudnia 2009 r. Sony Pictures Global Business Services w maju oficjalnie otworzyła w Gdyni swoje centrum finansowe. Ostatecznie ma być w nim zatrudnionych 150 osób – głównie doświadczonych księgowych i analityków. Centrum zajmuje się obsługą finansową europejskich spółek koncernu Sony.

Coraz dynamiczniej rozwijają swoją działalność trójmiejskie terminale kontenerowe, co obrazują zwiększone obroty ładunków w największym polskim terminalu kontenerowym DCT w Gdańsku. W pierwszej połowie 2010 r. przeładunki przekroczyły tam wolumen obrotów całego 2009 r., osiągając wielkość 173 279 TEU.

Charakter wizerunkowy dla miasta i regionu, a promocyjny dla firmy ma oficjalne nadanie nazwy „PGE Arena Gdańsk” stadionowi budowanemu w gdańskiej Letnicy. Umowa sponsoringu tytularnego, podpisana 25 maja pomiędzy PGE Polska Grupa Energetyczna a spółką BIEG 2012, jest największym projektem sponsoringu tytularnego w Polsce. PGE nabyła prawa do nazwy gdańskiego stadionu, wygrywając oficjalny konkurs. Wartość jej oferty wyniosła 35 mln zł. Środki te będą wpłacane w pięciu rocznych transzach. Stadion piłkarski PGE Arena Gdańsk pomieści 44 tys. widzów. Jego fasada będzie pokryta poliwęglanowymi płytami w kolorach, które nadadzą mu wygląd gigantycznego bursztynu. Obiekt został zaprojektowany zgodnie z wszelkimi wymogami UEFA. W czasie mistrzostw Euro 2012 mają na nim zostać rozegrane trzy spotkania grupowe i jedno ćwierćfinałowe. Zakończenie budowy PGE Areny Gdańsk jest planowane na początek 2011 r.

W czerwcu podpisano list intencyjny w sprawie korytarza transportowego Bałtyk–Adriatyk. Deklarację parafowali przedstawiciele siedmiu województw (pomorskiego, kujawsko-pomorskiego, warmińsko-mazurskiego, mazowieckiego, łódzkiego, śląskiego i wielkopolskiego), przez które korytarz będzie przebiegał. Stało się to w Gdyni, w ramach Bałtyckiego Salonu Gospodarki Morskiej. Zdaniem przedstawicieli województw, korytarz Bałtyk–Adriatyk stanowi ważny szlak komunikacyjny dla Skandynawii, Polski oraz krajów Europy Środkowej i Południowej. Przechodzi przez Warszawę, Katowice, Zilinę, Breclav, Brno, Bratysławę do Wiednia, poprzez Graz, Klagenfurt, Villach, Udine, Triest, Wenecję aż do Bolonii. Powołana grupa robocza, pod przewodnictwem województwa pomorskiego, ma działać na rzecz urzeczywistnienia idei ustanowienia korytarza, co wymaga podjęcia działań na arenie międzynarodowej, a także przekonania regionalnych społeczności do tego projektu.

Tematem, który zagościł w debacie publicznej i porusza wyobraźnię mieszkańców i polityków, jest kwestia gazu łupkowego. Ruszyły poszukiwania jego złóż na Pomorzu. Prace wiertnicze rozpoczęły się w miejscowości Łebień, w gminie Nowa Wieś Lęborska. Pierwszy odwiert wykonała kanadyjska firma Lane Energy. Wstępne wnioski z odwiertów powinny być znane pod koniec roku. Potencjalnie trzy czwarte województwa pomorskiego może być położone na złożach gazu łupkowego. Taki teren obejmują wydane koncesje na poszukiwanie gazu. Kolejny odwiert w województwie ma być wykonywany w gminie Cedry Wielkie pod Gdańskiem. Według niektórych ekspertów, w Polsce może być od 1,4 do nawet 3 bln m3 gazu uwięzionego w łupkach. Dla porównania, ilość gazu w konwencjonalnych złożach szacuje się w Rosji na 47 bln, w Katarze – 14 bln, a w Iraku – 3 bln m3.

Jednym z ciekawszych wydarzeń przyszłego roku będzie Europejska Konferencja Morska w ramach Europejskich Dni Morza, która odbędzie się 20 maja 2011 r. w Polskiej Filharmonii Bałtyckiej na Ołowiance w Gdańsku. Europejski Dzień Morza to inicjatywa Unii Europejskiej zapoczątkowana w roku 2008. Najpierw zorganizowano go w Brukseli, w 2009 r. w Rzymie, a w roku bieżącym obchodzony był w hiszpańskim Gijon. Organizacja towarzyszących mu wydarzeń ma na celu zwiększenie wiedzy społeczeństwa o znaczeniu europejskich mórz, podkreślenie znaczenia gospodarczego europejskiego przemysłu morskiego i roli regionów przybrzeżnych. To również okazja do promowania znaczenia morza dla tożsamości Europy i zwrócenia uwagi na rolę, jaką morza mogą pełnić w naszych zmaganiach z globalizacją.

Na zakończenie warto wspomnieć o nietypowej, choć ważnej z wielu względów imprezie planowanej na 9–17 lipca przyszłego roku. Chodzi o Hanzeatyckie Regaty Łodzi Solarnych 2011. Gdańsk i Elbląg znalazły się w komitecie organizacyjnym, a sponsorem strategicznym jest Energa S.A., która od lat szczodrze wspiera przedsięwzięcia Wydziału Oceanotechniki i Okrętownictwa Politechniki Gdańskiej. Trasa regat wynosi ponad 200 km i zostanie podzielona na pięć etapów. Start będzie miał miejsce w Elblągu, a trasa wytyczona zostanie w kierunku jeziora Drużno, następnie Nogatem do Malborka, potem przez śluzy Gdańska Głowa i Przegalina do Gdańska. Na lokalnych wodach w Gdańsku odbędą się także pływania pokazowe i sprinterskie. W regatach ma wziąć udział łącznie 40 ekip, średnio po osiem osób każda. Należy mieć nadzieję, że wydarzenie to przyczyni się do popularyzacji stosowania alternatywnych źródeł energii elektrycznej.