Światowe spowolnienie gospodarcze w 2009 r. wpłynęło na rozwój polskiej gospodarki, ale go nie zatrzymało, czego dowodem był wzrost krajowego PKB o 1,7 proc. Taki wynik gospodarki polskiej przełożył się na rynek paliw płynnych i w rezultacie zanotowano wzrost konsumpcji dwóch głównych paliw silnikowych – benzyn (BS) o 5 proc. i oleju napędowego (ON) o ponad 6 proc. Pozwoliło to powrócić rynkowi benzyn do stanu z roku 2007 i utrzymać trend wzrostowy zużycia oleju napędowego. Wzrostowi sprzedaży tych dwóch paliw towarzyszył spadek konsumpcji gazu płynnego (LPG) – głównie w segmencie autogazu i butli gazowych. Podobnie jak w roku 2008, wzrost popytu na krajowym rynku został zaspokojony poprzez zwiększoną produkcję krajową dwóch głównych gatunków paliw – benzyn silnikowych i oleju napędowego. Łączny przyrost produkcji wszystkich paliw ciekłych osiągnął poziom 2 proc. i wyniósł 21,3 mln m3. Jednocześnie, podobnie jak to miało miejsce w latach poprzednich, malały dostawy paliw z zagranicy. Dla czterech głównych gatunków paliw (BS, ON, LPG, LOO – lekki olej opałowy) import i nabycia wewnątrzwspólnotowe zmalały o 5 proc., do poziomu 9 mln m3. Stanowiło to 34 proc. konsumpcji krajowej przy 37 proc. w roku 2008. W stosunku do lat poprzednich kierunki nabyć zagranicznych praktycznie nie uległy zmianie. Najwięcej oleju napędowego i benzyn silnikowych sprowadzono jak zwykle z Niemiec.

Konsumpcja krajowa paliw ciekłych

Korzystny wynik krajowego PKB przełożył się na wynik konsumpcji krajowej paliw ciekłych w Polsce. Sprawdziły się przewidywania Polskiej Organizacji Przemysłu i Handlu Naftowego odnośnie do wzrostu konsumpcji paliw, jednak ich skala była pewnym (pozytywnym) zaskoczeniem. Organizacja przewidywała, że wzrost osiągnie poziom 1 do 2 pkt proc. Tymczasem wzrost dla trzech głównych paliw trakcyjnych (BS, ON, LPG) wyniósł prawie 4 proc., a dodając do tego jeszcze oleje opałowe – nieco ponad 3 proc. Zapotrzebowanie na paliwa ciekłe jest pochodną wzrostu gospodarczego, a dodatkowo korzystne relacje cenowe dla benzyn silnikowych i oleju napędowego w stosunku do roku poprzedniego motywowały do większych zakupów niż przed rokiem. W rezultacie, w skali roku, wynik końcowy pokazał wzrost popytu na benzyny silnikowe i olej napędowy. Trend spadkowy z roku ubiegłego kontynuowany był w przypadku popytu na gaz płynny LPG oraz na lekki olej opałowy.

Rysunek 1. Konsumpcja paliw ciekłych w Polsce

Źródło: POPiHN

Rok 2009 dla rynku paliw był kolejnym rokiem, kiedy zapotrzebowanie na paliwa ciekłe osiągnęło poziom wyższy niż w roku poprzednim. Przedstawiona na rysunku 2 historia przyrostu konsumpcji paliw w Polsce obrazuje skalę wzrostu rynku.

Rysunek 2. Historia konsumpcji paliw ciekłych w Polsce (benzyny silnikowe – BS, olej napędowy – ON, gaz płynny – LPG, lekki olej opałowy – LOO)

Źródło: POPiHN

W ciągu ostatnich 10 lat zapotrzebowanie na główne cztery gatunki paliw ciekłych wzrosło o 46 proc., osiągając w roku 2009 poziom prawie 20 mln ton. Jeśli dołożyć do tego konsumpcję paliwa lotniczego (JET) oraz ciężkiego oleju opałowego (COO), to wynik wzrósłby do 21 mln ton. Zrealizowany wzrost konsumpcji powiązany był z podwojeniem liczby pojazdów poruszających się po naszych drogach, przy czym średnio w poszczególnych latach w kraju przybywało około miliona samochodów.

Sprzedaż benzyn rosła kosztem autogazu

Większość poruszających się po polskich drogach pojazdów to wciąż pojazdy z silnikami benzynowymi, wykorzystywane głównie przez użytkowników indywidualnych. Konsumpcja benzyn silnikowych wzrosła w roku 2009 o 5 proc. w stosunku do wyniku z roku 2008, co, jak wspomniano, było głównie skutkiem relatywnie korzystnych cen na stacjach benzynowych. Zużycie benzyn silnikowych, paliwa głównie wykorzystywanego przez kierowców indywidualnych, jest bardzo czułe na zmiany cen detalicznych. Potwierdza to fakt, że kiedy w II połowie 2009 r. ceny zaczęły zdecydowanie rosnąć, konsumpcja tego gatunku paliwa zaczęła spadać. Istotna dla zużycia benzyn silnikowych jest również relacja pomiędzy ceną tego nośnika energii i autogazu będącego substytutem benzyn, a także skala zapotrzebowania na autogaz. Spadek konsumpcji autogazu w roku 2009 był spowodowany głównie wycofywaniem z rynku pojazdów zużywających znaczne ilości tego paliwa, jak również odmładzaniem rynku samochodowego w kraju, a tym samym zwiększaniem się udziału we flocie samochodowej pojazdów, których nowoczesne silniki potrzebują mniejszej ilości paliwa. Wzrost produkcji krajowej benzyn spowodował, że udział towarów z importu w tej grupie produktów zmalał. W roku 2009 import stanowił jedynie 13 proc. całości dostaw konsumpcyjnych. Do wzrostu konsumpcji benzyn przyczyniła się również tzw. turystyka paliwowa w pobliżu południowej, zachodniej i północno-wschodniej granicy Polski, co związane było z korzystnym kursem euro w stosunku do złotego.

Olej napędowy motorem gospodarki

Na poziom krajowej konsumpcji paliw zdecydowany wpływ ma zapotrzebowanie na olej napędowy – główne paliwo gospodarki. Rozwój gospodarki i związany z tym wzrost liczby pojazdów ciężarowych napędzanych silnikami wysokoprężnymi, dieselizacja floty samochodów osobowych, a także stale rosnąca liczba przewozów powodowały, że trend wzrostowy konsumpcji oleju napędowego z roku 2008 (4 proc.) został utrzymany, a nawet jego dynamika nieco wzrosła, osiągając na koniec roku 2009 poziom 6 proc. To zdecydowanie lepiej niż zakładano w prognozach na początku roku, jednak biorąc pod uwagę dobre wyniki polskiej gospodarki w dwóch ostatnich kwartałach roku – jest to w pełni uzasadnione. Popyt krajowy na ten gatunek paliwa został zrealizowany dzięki zwiększonej produkcji krajowej, przy jednoczesnym ograniczeniu nabyć zagranicznych. Do kompleksowego zaspokojenia potrzeb krajowych nadal wymagane jest jednak zasilanie ze źródeł zagranicznych, a poziom tego deficytu w roku 2009 określa się na 30 proc., co jest wynikiem niższym o 3 punkty procentowe niż w roku 2008.

Zużycie olejów opałowych malało

Zgodnie z oczekiwaniami, zanotowano dalszy spadek konsumpcji lekkiego oleju opałowego. Tym razem rok 2009 zakończył się na poziomie jedynie o 3 proc. niższym od roku poprzedniego. Spodziewano się nieco więcej, jednak korzystne ceny średnich destylatów w I połowie roku poprawiły sprzedaż. Obniżka zapotrzebowania została natomiast spowodowana dalszą redukcją wykorzystywania tego paliwa do celów trakcyjnych, stosunkowo łagodną zimą, a także zauważalnym odejściem rolników od zakupu tego typu paliwa na rzecz oleju napędowego, za zakup którego mogli otrzymać częściowy zwrot kosztów. Zmniejszenie produkcji krajowej spowodowało zwiększenie importu lekkiego oleju opałowego i wzrost udziału tego importu w zaopatrzeniu rynku do 23 proc. z 19 proc. w roku 2008.

Trzeba również zanotować spadek konsumpcji ciężkiego oleju opałowego, co należy kojarzyć z działaniami firm energetycznych ograniczających emisję CO2.

Struktura konsumpcji paliw ciekłych

Ogółem konsumpcja sześciu gatunków paliw (BS, ON, LPG, LOO, COO, JET) przekroczyła wynik konsumpcji z roku poprzedniego o 2,7 proc., przy czym import i dostawy wewnątrzwspólnotowe zaspokajały nadal 34 proc. zapotrzebowania krajowego. Było to o 3 pkt proc. mniej niż w roku 2008. Dostawy paliw ciekłych z zagranicy zmalały o 5 proc., czyli o prawie 500 tys. m3.

Całkowita konsumpcja ww. sześciu gatunków paliw wyniosła ponad 27 mln m3, a jej struktura została przedstawiona na rysunku 3.

Rysunek 3. Struktura konsumpcji paliw ciekłych w roku 2009 (w proc.)

Źródło: POPiHN

Rysunek 3 ilustruje dominację oleju napędowego w całości konsumpcji paliw ciekłych, a jego udział wzrósł w ciągu roku o kolejne 2 pkt proc. do poziomu 52 proc. i należy się spodziewać, że będzie wzrastać w przyszłości.

Z danych wynika również, że udział importu w konsumpcji krajowej paliw ciekłych zmalał o 3 pkt proc., jednak wciąż stanowił 34 proc. całkowitego zapotrzebowania rynku. Dostawy od zagranicznych dostawców wyniosły nieco ponad 9 mln m3.

Polska importerem netto paliw ciekłych

Czynniki ekonomiczne, handlowe i logistyczne skłaniają polskich operatorów do kierowania jak największych ilości paliw na rynek krajowy. Jednocześnie prowadzona jest normalna wymiana handlowa z zagranicą, choć potrzeby wewnętrzne skutecznie ograniczają ten obrót.

Rysunek 4. Bilans obrotów międzynarodowych dla paliw ciekłych (benzyny silnikowe – BS, olej napędowy – ON, gaz płynny – LPG, paliwo lotnicze – JET, lekki olej opałowy – LOO, ciężki olej opałowy – COO) w roku 2009

Źródło: POPiHN, Ministerstwo Finansów

Podobnie jak w roku 2008, w roku 2009 nadwyżka paliw przywiezionych do kraju nad wywiezionymi za granicę przekroczyła poziom 7 mln m3. Wielkość ta została zdominowana przez import oleju napędowego oraz gazu płynnego LPG.

Polska pozostała w roku 2009 eksporterem netto paliwa Jet i ciężkiego oleju opałowego, choć wielkości ekspedycji zagranicznych tych produktów znacznie zmalały.

W roku 2010 i latach kolejnych struktura bilansu obrotów międzynarodowych może ulec zmianie z powodu uruchamiania nowych instalacji programu 10+ w Grupie Lotos i nowych instalacji HON w PKN Orlen. Zwiększenie przerobu ropy i produkcji gotowych paliw powinno skutkować zwiększeniem eksportu benzyn silnikowych i ograniczeniem importu oleju napędowego. Wprawdzie dla kraju zakłada się wzrost konsumpcji paliw w następnych latach, ale jego tempo powinno być w kolejnych 2–3 latach niższe od dodatkowych ilości produktów pochodzących z nowych instalacji.

Co w przyszłości?

Pomimo że rynek paliw ciekłych rozwija się w Polsce w ostatnich latach bardzo dynamicznie, to i tak konsumpcja głównych gatunków paliw (BS, ON, LPG, LOO) stanowi w przeliczeniu na mieszkańca zaledwie nieco ponad połowę średniej konsumpcji paliw w Europie. Zakładając tak duży potencjał rozwoju rynku paliwowego w Polsce, wzmocniony jeszcze rosnącymi wielkościami dochodów obywateli, można śmiało założyć, że jeśli na rynku nie pojawią się silne czynniki mogące prowadzić do kryzysu gospodarczego, rynek ten będzie nadal wzrastał w tempie kilku procent rocznie. Zapotrzebowanie na olej napędowy będzie głównym czynnikiem stymulującym trwały trend wzrostowy konsumpcji paliw.

Rysunek 5. Konsumpcja paliw (benzyny silnikowe – BS, olej napędowy – ON, gaz płynny – LPG, lekki olej opałowy – LOO) w przeliczeniu na mieszkańca

Źródło: POPiHN, International Energy Agency (IEA)

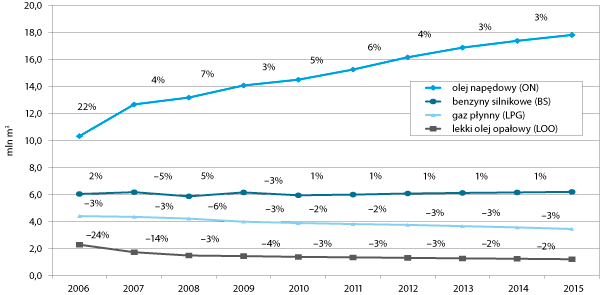

Na rysunku 6 przedstawiona została projekcja zużycia paliw ciekłych w Polsce przygotowana przez Polską Organizację Przemysłu i Handlu Naftowego. Prognoza uwzględnia zjawiska obecnie zachodzące na rynku krajowym i międzynarodowym, a dodatkowo czynniki wspomagające polską gospodarkę, z których najważniejsze są szeroko rozumiane inwestycje związane z przygotowaniami do mistrzostw Euro 2012 i te realizowane z użyciem środków unijnych przyznanych Polsce na lata 2007–2013 z terminem wykorzystania do roku 2015.

Rysunek 6. Prognoza konsumpcji paliw ciekłych w latach 2010–2015 (w mln m3 i proc.)

Źródło: POPiHN

Wyniki krajowego rynku naftowego w roku 2009 – lepsze, niż zakładano przed rokiem – skłaniają do przypuszczeń, iż również w kolejnych latach, kiedy zapewne wystąpi powrót do tendencji wzrostowej gospodarki europejskiej i światowej, rynek polski będzie się stabilnie rozwijał. Wynik krajowego PKB w roku 2009 i przewidywany przez NBP wynik PKB w roku 2010 na poziomie 3 proc. pozwala przypuszczać, że wzrost rynku czterech głównych paliw na poziomie wyższym niż ubiegłoroczny ma solidne podstawy. Kolejne lata, przy uwzględnieniu założonych celów gospodarczych i możliwości wykorzystania środków unijnych przeznaczonych na działania inwestycyjne – a także inwestycje w infrastrukturę związane z mistrzostwami Euro 2012 – również pozwalają zakładać dodatnie wyniki dla rynku produktów naftowych, a głównie paliw ciekłych. Wzrost ich konsumpcji zwykle poprzedza spodziewane ożywienie gospodarcze. Wiodącym paliwem polskiej gospodarki pozostanie olej napędowy, a dieselizacja transportu będzie kontynuowana, choć w mniejszym stopniu. W prognozowanych latach należy oczekiwać zwiększenia produkcji krajowej oleju napędowego dzięki wdrożeniu do eksploatacji nowych instalacji w Grupie Lotos i PKN Orlen. Nadal jednak dla pełnego zaspokojenia rynku konieczne będą uzupełniające zakupy importowe, choć ich skala ulegnie zmniejszeniu w ciągu 2–3 najbliższych lat.