Zasoby światowej energetyki

Ponad dwie trzecie światowych zasobów ropy naftowej znajduje się na Bliskim Wschodzie (61%) i w Rosji (6,4%) . Na Afrykę oraz Amerykę Południową i Środkową przypada 18,5% zbadanych zasobów ropy. Trzynaście państw posiada własne zasoby o wielkości powyżej 2%. Tylko siedem z tych państw ma własne zbadane zasoby na poziomie 5% . Poza Wenezuelą i Rosją kraje te leżą na Bliskim Wschodzie (Iran, Irak, Kuwejt, Zjednoczone Emiraty Arabskie oraz Arabia Saudyjska).

Światowe zasoby ropy naftowej zwiększały się średniorocznie o 2,4% od początku lat 80. Szacunki brytyjskiej korporacji BP wskazują, że zbadane światowe zasoby ropy pozwolą na 41,6 lat użycia przy założeniu, że bieżąca produkcja nie ulegnie zmianie. Stosunek zasobów do wielkości produkcji jest wyższy dla Bliskiego Wschodu (82,2 lat). Dla Rosji ten stosunek wynosi 21,8 lat.

Zgodnie z szacunkami BP, około 41% zbadanych zasobów gazu ziemnego znajduje się na Bliskim Wschodzie. Na koniec 2007 r. na byłych terenach ZSRR znajdowało się ponad 30% całkowitych złóż. W Oceanii i Afryce znajdowało się po 8% zasobów. Także gaz cechuje wysoka koncentracja geograficzna. Tylko siedem państw posiada własne zbadane zasoby gazu na poziomie ponad 2% światowych ilości. Według EIA , Rosja, Iran i Katar mają łącznie 58% światowych zasobów gazu.

Zbadane światowe zasoby gazu ziemnego systematycznie rosną od 1980 r. (średnioroczny wzrost na poziomie 3,4%). Wartość zbadanych zasobów gazu naturalnego uległa podwojeniu od tego czasu. Wzrost światowych zasobów wynika z jednej strony z odkryć nowych złóż, a z drugiej z większego wykorzystania już istniejących na Bliskim Wschodzie, w Azji/Oceanii oraz Afryce. Wydaje się, że światowe zasoby gazu ziemnego są znaczące. Niektóre szacunki wskazują, że perspektywy nieodkrytych (ale potencjalnych) złóż gazu mogłyby przedłużyć wykorzystanie gazu do 130 lat przy bieżącej stopie konsumpcji .

Światowe zasoby węgla są znacznie bardziej obfite niż zasoby ropy czy gazu. Przy niezmienionym bieżącym poziomie wykorzystania zbadane zasoby węgla wystarczą na 130–150 lat . W przeciwieństwie do zasobów gazu i ropy, zasoby węgla są szeroko dostępne w prawie każdym państwie, z zasobami odnawialnymi w 70 krajach. Ameryka Północna, republiki byłego ZSRR oraz Azja/Oceania posiadają zbliżony udział w zasobach węgla, oscylujący wokół 27–30% całkowitych zasobów światowych. Mimo to ponad 80% światowych zasobów węgla jest skoncentrowanych w następujących lokalizacjach: USA (28,6%), Rosji (18,5%), Chinach (13,5%), Australii (9%), Indiach (6,7%) oraz w Afryce Płd. (5,7%) .

Rysunek 1. Zasoby światowej energetyki

Źródło: Opracowanie IBnGR na podstawie danych z raportu: „Europe’s current and futures energy position. Demand – resources – investments”, 2008, Commission Staff Working Document, EC, COM (2008) 744, Brussels.

Zużycie energii na świecie

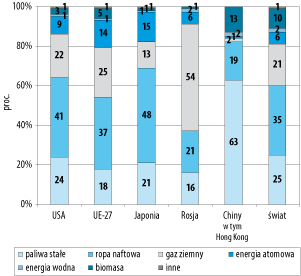

Wykres 1 prezentuje strukturę zużycia energii pochodzącej z różnych źródeł. Najwyższy udział w światowym zużyciu energii ma ropa naftowa, a dalej – paliwa stałe i gaz ziemny. Udział paliw odnawialnych oscyluje wokół 13%. Struktura wykorzystania poszczególnych źródeł jest nieco odmienna w UE-27. Wprawdzie ropa dominuje, ale kolejnym źródłem energii jest gaz. Udział paliw odnawialnych jest niski i wynosi 7%. Wykorzystanie energii jądrowej jest najwyższe w Japonii (15%), a na drugim miejscu plasuje się Unia Europejska. Rosja jest potentatem, jeśli chodzi o wykorzystanie gazu ziemnego, a w USA dominuje ropa naftowa.

Wykres 1. Struktura zużycia energii w zależności od źródeł jej pochodzenia w najważniejszych gospodarkach świata

Źródło: Eurostat, grudzień 2007 [w:] „EU energy and transport in figures”, Statistical Pocketbook 2007/2008, EC, 2008.

Zasoby energetyczne w Europie

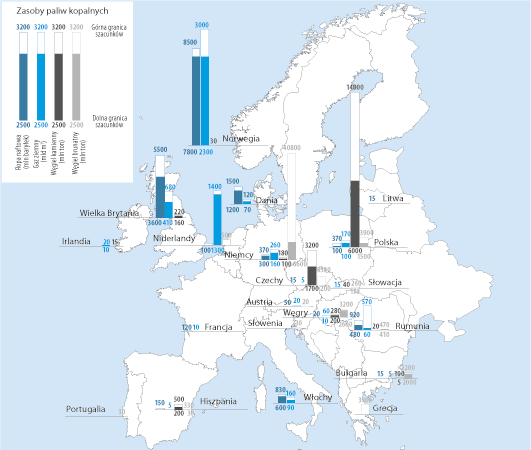

Według danych Eurostat za 2006 r., prawie 80% energii zużywanej w Unii Europejskiej pochodzi z paliw kopalnych, tj. ropy, gazu ziemnego i węgla. Energia jądrowa stanowi 14%, a źródła odnawialne 7%. Jednocześnie europejskie zasoby paliw kopalnych, głównie ropy i gazu na dnie Morza Północnego, są znacznie szybciej wyczerpywane niż zasoby ogólne na świecie. Prowadzi to do coraz większego uzależnienia od importu oraz rosnącego niebezpieczeństwa zaburzenia dostaw i braku gwarancji stabilnych cen.

Europejski Obszar Gospodarczy (EOG) jest ważnym producentem ropy, zajmując czwartą pozycję pod względem globalnej produkcji. Warto jednak odnotować, że zasoby ropy w EOG są ograniczone i reprezentują niski udział w zasobach światowych, a ich wydobycie od 2000 r. spada. Zasoby ropy są jeszcze bardziej ograniczone, jeśli weźmiemy pod uwagę sam obszar UE. Wydobycie ropy będzie uzależnione od korzystnych uwarunkowań gospodarczych oraz od unowocześnienia technologii wydobycia zasobów znajdujących się na dnie morza.

Z kolei udział unijnych zasobów gazu ziemnego w światowych zasobach tego surowca jest bardzo skromny. Zbadane unijne zasoby gazu reprezentują 1,4% światowych zasobów , a udział EOG wynosi 2,7%. Zasoby gazu są skoncentrowane głównie w Norwegii, Holandii, Wielkiej Brytanii i Rumunii.

Około 80% unijnych zasobów kopalnych stanowią paliwa stałe (węgiel kamienny i lignit, czyli węgiel brunatny). Zbadane zasoby tych paliw mogą być uznane za znaczące, choć ich udział w światowych zasobach jest niewielki. Według BP, zbadane zasoby węgla stanowią 3,5% światowych zasobów tego surowca. Węgiel kamienny jest przede wszystkim zlokalizowany w Polsce (największe zasoby), Czechach i w mniejszym stopniu w Hiszpanii, na Węgrzech, w Wielkiej Brytanii i Niemczech. Zasoby węgla brunatnego rozciągają się od Niemiec do Grecji.

Rysunek 2. Krajowe zasoby paliw kopalnych w Europie w 2006 r.

Źródło: Opracowanie IBnGR na podstawie: „Europe’s current and futures energy position. Demand – resources – investments”, 2008, Commission Staff Working Document, EC, COM (2008) 744, Brussels.

Produkcja energii w Unii Europejskiej

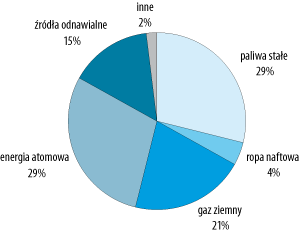

W 2006 r. produkcja energii w UE wyniosła 880 Mtoe , w czym największy udział (30%) miała energia jądrowa; następne pozycje zajęły paliwa stałe (22%), gaz (20%), ropa (14%) oraz energia odnawialna (14%). Spadek produkcji unijnej, notowany szczególnie od 2004 r., powoduje, że zależność UE od importu energii stale rośnie.

W koszyku wytwarzania energii elektrycznej najwyższy udział mają paliwa stałe oraz energia jądrowa, następnie gaz ziemny i źródła odnawialne. Udział ropy w unijnej produkcji energii elektrycznej stanowił w 2006 r. tylko 4%.

Wykres 2. Wytwarzanie energii elektrycznej w UE-27 wg koszyka źródeł w 2006 r.

Źródło: Opracowanie IBnGR na podstawie: „Europe’s current and futures energy position. Demand – resources – investments”, 2008, Commission Staff Working Document, EC, COM (2008) 744, Brussels.

Unijne zużycie energii

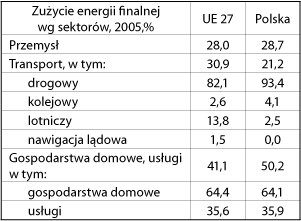

Zużycie energii w UE-27 uległo stagnacji w ostatnich latach. W 2006 r. całkowite zużycie wyniosło 1825 mln ton oleju umownego (Mtoe), podczas gdy całkowite zużycie finalne , wyłączające dostarczanie do sektora przetwórstwa energetycznego i sektora energetyki, wyniosło 1176 mln ton oleju ekwiwalentnego .

Z kolei energochłonność (wyrażona w tonach oleju umownego na 1 mln euro) w gospodarce UE uległa istotnej poprawie w ciągu ostatniej dekady. Największy spadek energochłonności zanotowano w przemyśle, za sprawą unowocześnienia parku maszynowego, wprowadzenia wielu innowacyjnych i energooszczędnych rozwiązań. W transporcie i usługach, gdzie również odnotowano poprawę, spadek energochłonności był nieco mniejszy.

Tabela 1. Zużycie energii finalnej w sektorach gospodarki UE-27 i Polski w 2005 r.

Źródło: Opracowanie IBnGR na podstawie „EU energy and transport in figures”, Statistical Pocketbook 2007/2008, EC, 2008.

Kto zużywa najwięcej?

Sektor transportowy jest największym finalnym odbiorcą energii. W 2006 r. transport zużył ponad 1/3 energii finalnej, podczas gdy inne sektory 28%, a gospodarstwa domowe – 26%.

W przeciwieństwie do innych sektorów, zużycie w transporcie, gdzie paliwa stanowią główny składnik, systematycznie rosło w ciągu ostatniej dekady. Ten trend łączy się z dwoma czynnikami: przystąpieniem nowych państw członkowskich do UE, z przewagą komparatywną w sektorze transportu drogowego (przewoźnictwo), i związaną tym ekspansją transportu drogowego do tych państw (Bułgaria, Czechy, Węgry, Polska, republiki nadbałtyckie). Ponadto w niektórych starych państwach członkowskich nastąpił rozwój sektora transportu, co oznaczało wzrost zużycia energii (Irlandia, Wielka Brytania, Dania, Grecja i Hiszpania). Najwięcej energii finalnej w UE-27 pochłania sektor drogowy, a w dalszej kolejności – lotniczy i kolejowy.

Zużycie energii w handlu i innych usługach pozostaje na niezmienionym poziomie. Mimo że sektor usługowy w ostatnich latach przeżywał najsilniejszy wzrost, jeśli chodzi o zatrudnienie i wartość dodaną, zużycie energii pozostało stabilne w wyniku poprawy wydajności energetycznej. Mimo że najwyższy udział w zużyciu energii w tym sektorze ma ogrzewanie oraz klimatyzacja, nastąpiło istotne przesunięcie w kierunku nowych, bardziej nowoczesnych rozwiązań w sferze izolacji budynków biurowych. Jest to szczególnie widoczne w nowych państwach członkowskich.

Obok transportu, zużycie energii w przemyśle (bez produkcji półproduktów oraz petrochemii) było względnie stabilne. Restrukturyzacja przemysłu w latach 90., szczególnie w Europie Środkowo-Wschodniej, pomogła uchronić przemysł przed wzrostem zużycia energii. Restrukturyzacja w wielu przypadkach doprowadziła także do istotnych zmian w koszyku energetycznym, zapoczątkowując przesunięcie ze źródeł stałych (paliw stałych) w kierunku wykorzystywania gazu ziemnego oraz innych źródeł.

W przypadku gospodarstw domowych zaobserwowano dwa przeciwstawne zjawiska. Z jednej strony rosnąca liczba gospodarstw mniejszych oraz poprawa warunków życia, umożliwiająca posiadanie większej przestrzeni mieszkalnej, większej liczby urządzeń elektrycznych, bardziej komfortowych rozwiązań grzewczych i klimatyzacyjnych doprowadziły do wzrostu zużycia energii. Z drugiej jednak strony nowe urządzenia elektryczne są energooszczędne, a nowe mieszkania (budynki) – lepiej izolowane. Te dwa zjawiska nawzajem „znoszą się”, zatem w ostatniej dekadzie zanotowano tylko nieznaczny wzrost zużycia energii przez gospodarstwa domowe.

Koszyk energetyczny

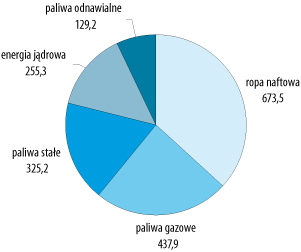

Ropa naftowa to w UE najintensywniej wykorzystywany produkt z całego koszyka energetycznego . W porównaniu z latami 90. udział ropy w całkowitym zużyciu energii spadł tylko nieznacznie – o 1 punkt procentowy, do poziomu 37%. W tym samym okresie udział gazu ziemnego i energii atomowej wzrósł odpowiednio o 6 i 2 punkty procentowe i w 2006 r. udział każdego z tych źródeł wynosił odpowiednio 24% i 14%. Udział paliw stałych skurczył się istotnie (o 10 punktów procentowych) do poziomu 18% całkowitego koszyka energetycznego. Źródła odnawialne zyskały jednocześnie prawie 3 punkty procentowe, osiągając w 2006 r. udział 7%. Połowa tego wzrostu przypada na lata 2000–2006 dzięki efektywnej polityce UE na rzecz redukcji emisji dwutlenku węgla do atmosfery. Mimo to udział paliw odnawialnych pozostaje niski. Według założeń Komisji Europejskiej, w 2020 roku ma on wzrosnąć do 20%.

Wykres 3. Koszyk energetyczny dla UE-27 wyrażony w mln ton oleju umownego w 2006 r.

Źródło: Opracowanie IBnGR na podstawie: „Europe’s current and futures energy position. Demand – resources – investments”, 2008, Commission Staff Working Document, EC, COM (2008) 744, Brussels.

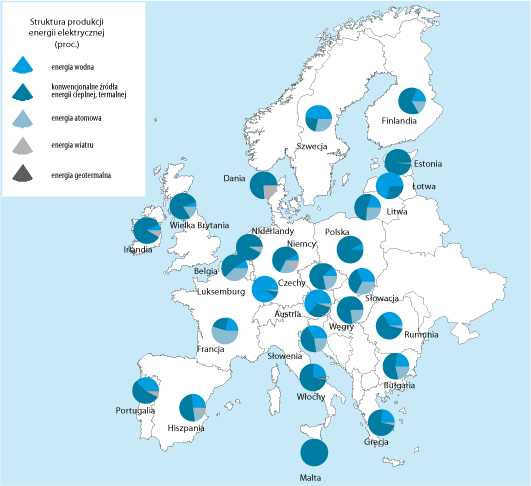

Bieżące zużycie zasobów energetycznych jest zróżnicowane w krajach UE. Do pewnego stopnia zależy od krajowych zasobów bądź wzorców produkcyjnych. Wielka Brytania, ważny producent ropy i gazu ziemnego, bazuje głównie na ropie i gazie; Dania, gdzie krajowa produkcja jest zdominowana przez ropę, także zużywa więcej ropy; kraje posiadające zasoby paliw stałych – Polska i Estonia – preferują je w swoim koszyku energetycznym. Udział energii atomowej jest znaczący w krajach, które wybrały to źródło energii; są to: Francja (42%), Szwecja (35%), Litwa (26%), Bułgaria (24%), Słowacja (24%) i Belgia (21%).

Rysunek 3. Struktura produkcji energii elektrycznej wg źródeł pochodzenia w 2005 r. w procentach

Źródło: Opracowanie IBnGR na podstawie „EU energy and transport in figures”, Statistical Pocketbook 2007/2008, EC, 2008.

Zależność od importu

Mimo poprawy wskaźnika energochłonności, UE-27 jest importerem netto energii; unijne zasoby wyczerpują się. Ta zależność od importu może nie stanowić problemu, ale – jak pokazują ostatnie perturbacje na rynku energetycznym – wymaga właściwej polityki ze strony całej UE.

Unijna produkcja energii zaspokaja mniej niż połowę całkowitego jej zapotrzebowania, wskaźnik zależności od importu energii osiągnął w 2006 r. poziom 54%. Udział poszczególnych źródeł energii w całkowitym imporcie wynosił: 60% dla ropy, 26% dla gazu ziemnego oraz 13% dla paliw stałych. Udział importowanej energii elektrycznej oraz energii ze źródeł odnawialnych stanowił mniej niż 1%.

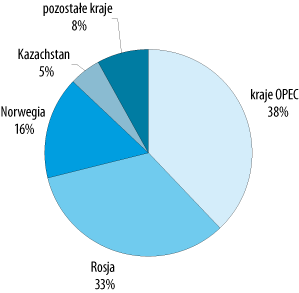

W 2006 r. import ropy do krajów UE stanowił 608 mln ton oleju umownego. Większość ropy pochodziła z importu z krajów OPEC (38%) i Rosji (33%), podczas gdy Norwegia i Kazachstan dostarczyły odpowiednio 16% i 5% ropy. Unia Europejska produkuje mniej niż jedną piątą swojego całkowitego zużycia tego źródła energii.

Wykres 4. Dostawcy ropy naftowej do UE-27 w 2006 r.

Źródło: Opracowanie IBnGR na podstawie: „Europe’s current and futures energy position. Demand – resources – investments”, 2008, Commission Staff Working Document, EC, COM (2008) 744, Brussels.

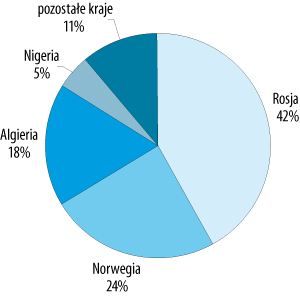

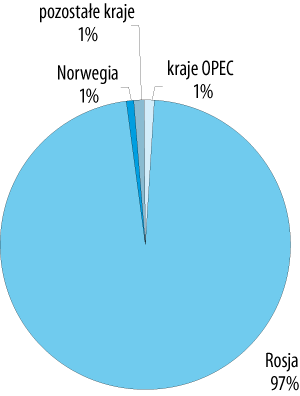

Sytuacja wygląda znacznie lepiej w przypadku sektora gazowego, jako że krajowa produkcja (zlokalizowana głównie w Holandii i Wielkiej Brytanii) zaspokaja około dwóch piątych potrzeb UE. Gaz ziemny jest importowany głównie od czterech dużych dostawców: Rosji, Norwegii, Algierii i Nigerii.

Wykres 5. Dostawcy gazu ziemnego do UE-27, 2006 r.

Źródło: Opracowanie IBnGR na podstawie: „Europe’s current and futures energy position. Demand – resources – investments”, 2008, Commission Staff Working Document, EC, COM (2008) 744, Brussels.

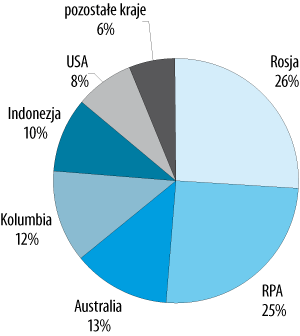

Źródła importu węgla są bardziej rozproszone – największe dostawy pochodzą z Rosji, Afryki Płd., Australii, Kolumbii, Indonezji i USA.

Wykres 6. Dostawcy węgla kamiennego do UE-27 w 2006 r. w procentach

Źródło: Opracowanie IBnGR na podstawie: „Europe’s current and futures energy position. Demand – resources – investments”, 2008, Commission Staff Working Document, EC, COM (2008) 744, Brussels.

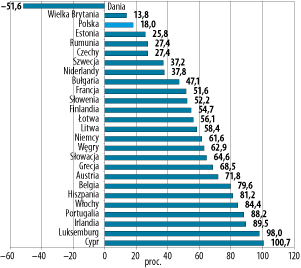

Mimo że import energii w UE jest wysoki i stale rośnie, sytuacja jest zróżnicowana wśród państw członkowskich. Dania jest jedynym krajem, który jest całkowicie niezależny energetycznie. W przypadku Polski i Wielkiej Brytanii stopa zależności od importu paliw jest niska i oscyluje wokół 20%. Na drugim krańcu znajdują się Irlandia, Włochy, Portugalia i Hiszpania, których stopa zależności od importu przekracza 80%. Cypr i Malta (ze względu na położenie geograficzne) oraz Luksemburg to państwa całkowicie zależne od importu.

Wykres 7. Zależność państw UE od importu paliw w 2005 r. w procentach

Źródło: Eurostat, grudzień 2007, [w:] „EU energy and transport in figures”, Statistical Pocketbook 2007/2008, EC, 2008.

Wykres 8. Zależność państw UE od importu paliw stałych w 2005 r. w procentach

Źródło: Eurostat, grudzień 2007, [w:] „EU energy and transport in figures”, Statistical Pocketbook 2007/2008, EC, 2008. Uwaga: Wartości ujemne wskazują, że kraj jest eksporterem netto. Wartości powyżej 100 proc. są możliwe ze względu na zmiany w zapasach. Zależność od importu = import netto/ (bunkry, w tym morskie+zużycie krajowe brutto)

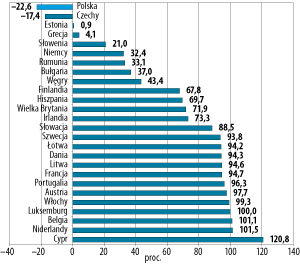

Wykres 9. Zależność państw UE od importu ropy w 2005 r. w procentach

Źródło: Eurostat, grudzień 2007, [w:] „EU energy and transport in figures”, Statistical Pocketbook 2007/2008, EC, 2008.

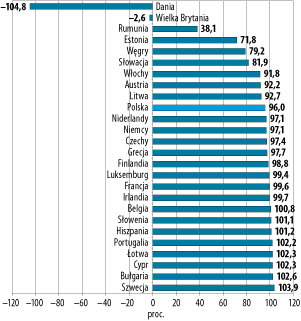

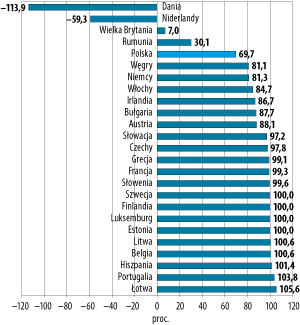

Wykres 10. Zależność państw UE od importu gazu ziemnego w 2005 r. w procentach

Źródło: Eurostat, grudzień 2007, [w:] „EU energy and transport in figures”, Statistical Pocketbook 2007/2008, EC, 2008.

Zależni – niezależni

Jak pokazują zestawienia, Polska jest niezależna od dostaw zewnętrznych pod względem paliw stałych, natomiast jest importerem ropy i gazu ziemnego.

Całościowe ujęcie UE nie pokazuje wysokiego stopnia zależności importu od jednego konkretnego dostawcy. Estonia, Łotwa, Litwa, Bułgaria, Słowacja, Irlandia, Szwecja i Finlandia są całkowicie zależne od jednego dostawcy gazu ziemnego. W przypadku Bułgarii, Estonii, Litwy, Łotwy, Słowacji i Finlandii jest to Rosja; w przypadku Irlandii – Wielka Brytania, a w przypadku Szwecji – Dania. Pod względem gazu Dania jest samowystarczalna; jest też jego największym unijnym eksporterem. W koszyku całkowitej krajowej konsumpcji Danii udział gazu stanowił 21% (2006).

Rosja jest jednym z największych dostawców źródeł energii, często jedynym. Grecja, Węgry i Austria w ponad 80% są zależne od dostaw gazu z Rosji. Litwa, Węgry, Słowacja i Polska są prawie całkowicie zależne od dostaw ropy z Rosji. Estonia, Łotwa, Litwa i Cypr są z kolei prawie całkowicie zależne od dostaw węgla z Rosji.

Obok ropy, w 2006 r. import gazu do Polski pochodził w 67% z Rosji; pozostali dostawcy to: Niemcy (5%), Norwegia (4%), Ukraina (0,04%) i pozostałe kraje byłego ZSRR (23%).

Polska, mimo samowystarczalności, importuje węgiel kamienny. W 2006 r. import tego surowca do Polski w 63% pochodził z Rosji, 30% z Czech, 3% z Kazachstanu, 2% z Ukrainy, 1,5% z Kolumbii, 0,19% z Chin i 0,06% z pozostałych państw. Rosyjski węgiel cieszy się powodzeniem nie tylko dlatego, że jest tańszy od rodzimego. Ma mniej siarki i popiołów, przez co spala się lepiej (wytwarza więcej ciepła). Konsumenci coraz częściej zwracają uwagę na jakość, a lepszy węgiel to dodatkowy, obok niższej ceny, argument, aby taki surowiec kupować.

Wykres 11. Dostawy ropy naftowej do Polski w 2006 r.

Źródło: Opracowanie IBnGR na podstawie: „Europe’s current and futures energy position. Demand – resources – investments”, 2008, Commission Staff Working Document, EC, COM (2008) 744, Brussels.

Emisja dwutlenku węgla

W 2006 r. UE wyemitowała 5143 mln ton ekwiwalentu CO2, o 7,7% mniej niż w roku 1990 . Emisja CO2 związana z energią stanowiła w 2006 r. 77% wszystkich gazów cieplarnianych emitowanych w UE.

Sektor energetyczny wygenerował największą ilość CO2 w 2006 (37%). Kolejnym sektorem generującym najwięcej zanieczyszczeń był transport (23%), a dalej przetwórstwo przemysłowe i budownictwo (15%). W latach 1990–2006 wzrost emisji zanieczyszczeń odnotowano tylko w transporcie.

W 2006 r. wśród największych emitentów znalazły się Niemcy (21% emisji CO2), Wielka Brytania (13%), Włochy (11%), Francja (9%) i Hiszpania (8%). Jednakże biorąc pod uwagę intensywność emisji CO2 w relacji do poziomu wytworzonej energii, ze względu na wysoki udział węgla w koszyku energetycznym, wysokie udziały cechowały Maltę, Grecję, Cypr, Polskę, Irlandię, Estonię i Danię.

Czas na bardziej solidarne mechanizmy

Bezpieczeństwo energetyczne jest jednym z najważniejszych celów UE. Jak pokazują dane, dla sprostania rosnącemu popytowi energetycznemu UE staje się coraz bardziej zależna od importu. Nawet w przypadku redukcji całkowitego popytu i wielkości importu pozostającej bez zmian zależność od importu będzie rosła.

W świetle prognoz, obecna polityka w zakresie energii i transportu zamiast zmniejszać poziom emisji CO2 w UE, doprowadziłaby do jego zwiększenia o około 5% do roku 2030. Według prognoz KE, jeśli nie zmienią się bieżące tendencje i programy polityczne, uzależnienie UE od importu surowców energetycznych wzrośnie w 2030 r. z obecnego, około 50-procentowego poziomu do 65% całkowitego ich zużycia w UE.

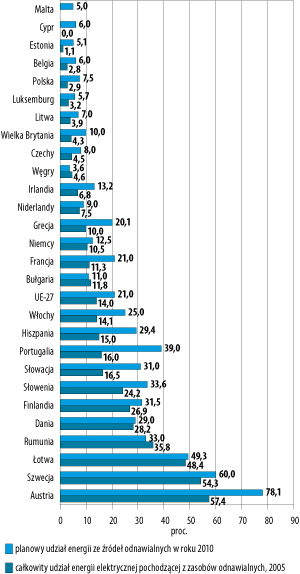

Taka sytuacja wynika ze spadku krajowej produkcji ropy, gazu i paliw stałych, która nie została zastąpiona krajowymi zasobami źródeł odnawialnych. Warto odnotować, że nadal udział energii elektrycznej pochodzącej ze źródeł odnawialnych wśród krajów członkowskich UE jest niski, przy poziomie unijnym oscylującym wokół 14% W dokumencie „Nowa polityka energetyczna” Komisja Europejska wytycza cel, zgodnie z którym do 2020 roku 20% całkowitego zużycia różnych rodzajów energii pochodziłoby ze źródeł odnawialnych.

Wykres 12. Udział zasobów odnawialnych w produkcji energii elektrycznej w krajach członkowskich UE

Źródło: Opracowanie IBnGR na podstawie: „EU energy and transport in figures”, Statistical Pocketbook 2007/2008, EC, 2008.

Wdrożenie „Nowej polityki energetycznej” oznaczać będzie konieczność ogromnego wzrostu we wszystkich trzech sektorach energii odnawialnej, tj. w sektorze elektryczności, biopaliw oraz ogrzewania i chłodzenia. Temu zamierzeniu związanemu z odnawialnymi źródłami energii towarzyszyć będzie realizacja celu minimalnego na poziomie 10% dotyczącego biopaliw. Oczywiście ze względu na indywidualne możliwości każde państwo członkowskie będzie miało inny pułap do osiągnięcia.

Obecnie energia jądrowa stanowi 14% zużycia energii pierwotnej w UE i 30% energii elektrycznej. W swoich propozycjach Komisja podkreśla, że decyzja o korzystaniu bądź rezygnacji z energii jądrowej jest suwerenną sprawą każdego państwa członkowskiego. Komisja zaleca, aby w krajach UE, w których poziom wykorzystania energii jądrowej zmniejsza się, wprowadzać w zastępstwie korzystanie z innych źródeł energii niskoemisyjnej. Komisja postuluje również zmniejszenie o 20% całkowitego zużycia energii pierwotnej do roku 2020. Jeśli to się powiedzie, do 2020 r. UE zużywałaby średnio 13% mniej energii niż obecnie, zaoszczędzając każdego roku 100 mld euro i zmniejszając o blisko 780 ton emisję dwutlenku węgla.

Komisja proponuje użytkowanie na większą skalę pojazdów o niższym zużyciu paliwa; wprowadzenie bardziej rygorystycznych standardów oraz lepszych informacji i oznaczeń na urządzeniach; zwiększenie wydajności energetycznej budynków w UE, a także poprawę wydajności wytwarzania, przesyłu oraz dystrybucji ciepła i energii elektrycznej. Komisja proponuje również nowe porozumienie międzynarodowe w sprawie wydajności energetycznej.

Ponieważ węgiel i gaz stanowią ponad 50% całości dostaw surowców energetycznych w UE i pozostaną znaczącym jej źródłem, Komisja Europejska w „Nowej polityce energetycznej” postuluje wprowadzenie bardziej ekologicznych technologii spalania węgla. Przewiduje się, że do roku 2030 na całym świecie produkować się będzie dwa razy tyle elektryczności z węgla, co obecnie. Stworzy to również nowe możliwości dla europejskiego eksportu . Aby od 2020 r. paliwa kopalne rzeczywiście wykorzystywano w zrównoważony sposób, UE musi ustanowić korzystne ramy regulacyjne dla opracowania tych nowatorskich technologii, a zatem musi więcej i lepiej inwestować w badania naukowe, a także podejmować działania na arenie międzynarodowej. Unijny system handlu uprawnieniami do emisji będzie też musiał w przyszłości obejmować wychwytywanie i składowanie dwutlenku węgla.

Nie ulega jednak wątpliwości, że w chwili obecnej najważniejszym zadaniem UE jest opracowanie wspólnych skutecznych mechanizmów, tak by wszystkie państwa członkowskie mogły poradzić sobie z ewentualnym kryzysem w zakresie dostaw energii. Jak pokazały niedawne wydarzenia (konflikt gazowy z Rosją), kryzys energetyczny jest dla Unii zagrożeniem jak najbardziej realnym, dlatego powinna ona wypracować mechanizmy bardziej solidarne. Wspólne stanowisko wobec krajów trzecich będzie sygnałem, że UE przemawia w imieniu wszystkich swoich członków.