Koniunktura gospodarcza

Już od kilku kwartałów wielu analityków wskazuje na to, że słabnąca koniunktura w Europie, a także wojna handlowa między Stanami Zjednoczonymi a Chinami są czynnikami, które negatywnie wpłyną na kondycję polskiej gospodarki. Jak na razie tego negatywnego impaktu jeszcze nie widać. Przeciwnie – wzrost polskiego PKB w I kwartale 2019 r. wyniósł 4,6 proc. rok do roku, czyli więcej niż prognozowano. Tak dobra sytuacja jest wynikiem w głównej mierze wysokiego poziomu konsumpcji, wynikającego m.in. z wysokich transferów socjalnych oraz bardzo dobrej koniunktury na rynku pracy, a także z wysokiej skłonności polskich firm do inwestowania.

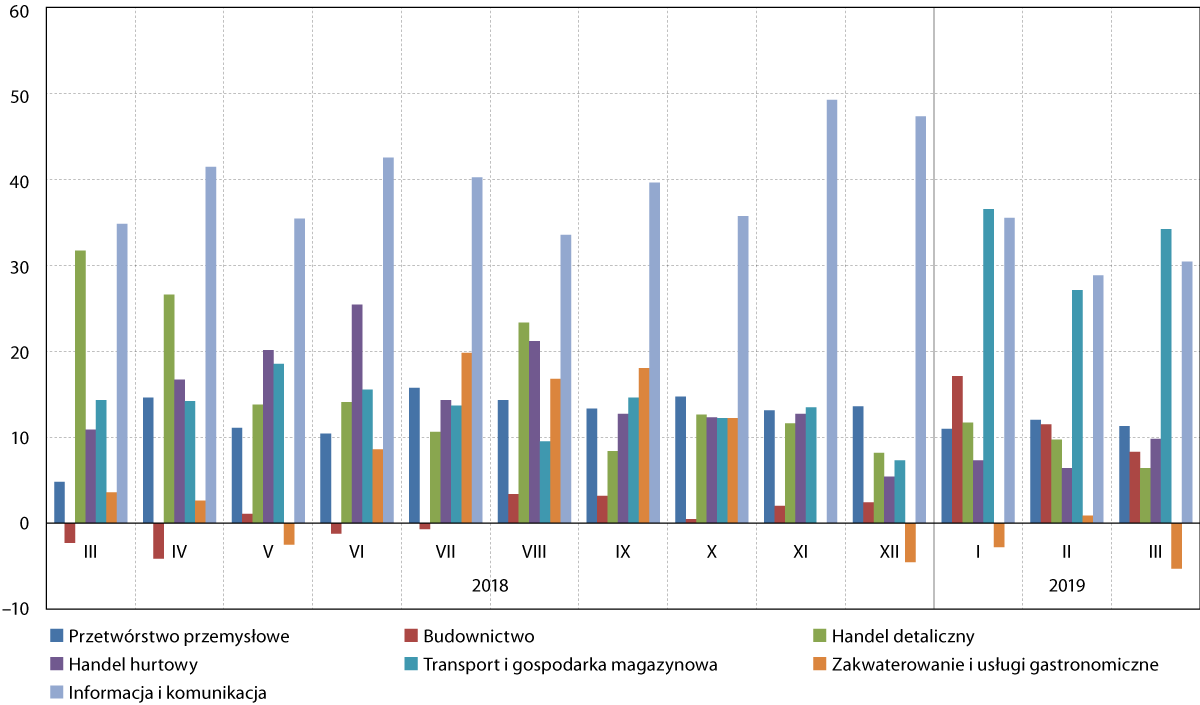

Mając na uwadze te zjawiska nie dziwi zatem optymizm pomorskich przedsiębiorców. W sześciu spośród siedmiu badanych sektorów w I kwartale 2019 r. dominowały pozytywne oceny. Szczególnie dobre nastroje panowały wśród przedsiębiorców z branży transportu i gospodarki magazynowej (+34,2 pkt. w marcu), a także informacji i komunikacji (+30,4 pkt.). W przypadku pierwszego z tych sektorów wartość ta była zdecydowanie najwyższa spośród wszystkich polskich województw, a także najwyższa co najmniej 2010 r., od kiedy dostępne są dane. Tak dobre nastroje przedsiębiorców z tej branży mogą się wiązać m.in. z dużymi inwestycjami, jakie mają miejsce w portach morskich Gdańska oraz Gdyni. Dzięki nim zwiększają się zdolności przeładunkowe portów, co z kolei przekłada się na dalszy rozwój sektora TSL (Transport, Spedycja, Logistyka).

Jedynym sektorem, w którym dominowały głosy negatywne było zakwaterowanie i usługi gastronomiczne (–5,3 pkt.), co może się wiązać z sezonowym charakterem pomorskiego rynku turystycznego. Nastroje wśród reprezentantów tej branży były gorsze niż przed rokiem, lecz lepsze niż w tym samym okresie 2017 r.

W pozostałych sektorach nastroje przedsiębiorców przez cały kwartał były pozytywne. W tej grupie najwyższe oceny dotyczyły przetwórstwa przemysłowego (+11,4 pkt. w marcu), handlu hurtowego (+9,8 pkt.) oraz budownictwa (+8,3 pkt.). Na tle poprzedniego kwartału szczególnie poprawiły się nastroje wśród przedsiębiorców z ostatniej z tych branż, a nieco pogorszyły – w przypadku reprezentantów handlu hurtowego.

Mniej optymizmu przynosi porównanie tegorocznych wartości indeksu bieżącej ogólnej sytuacji przedsiębiorstw z wartościami notowanymi w tym samym okresie roku ubiegłego. W czterech spośród siedmiu badanych branż wyniki są gorsze niż przed rokiem – szczególnie widoczny spadek dotyczy sektora handlu detalicznego (–25,3 pkt. rok do roku). Można to jednak uzasadnić ruchomym charakterem Świąt Wielkanocnych, które w 2018 r. miały miejsce w dniach 1‑2 kwietnia, co oznacza, że zakupy przedświąteczne odbyły się jeszcze w marcu, „zawyżając” nastroje przedsiębiorców działających w branży handlu detalicznego.

Mniejsze pogorszenie w ujęciu rok do roku dotyczy natomiast branż: zakwaterowania i usług gastronomicznych (–8,9 pkt. rdr.), informacji i komunikacji (–4,4 pkt. rdr.) oraz handlu hurtowego (–1,1 pkt. rdr.). Najwyższa różnica in plus dotyczy wspomnianego wcześniej sektora transportu i gospodarki magazynowej (+19,9 pkt. rdr.), a także budownictwa (+10,6 pkt. rdr.).

Wykres 1. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w okresie od marca 2018 do marca 2019 r.

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: Opracowanie IBnGR na podstawie danych GUS.

Na koniec I kwartału 2019 r. w pięciu sektorach koniunktura gospodarcza w województwie oceniana była lepiej niż przeciętnie w Polsce. Było to szczególnie zauważalne w kontekście sektora transportu i gospodarki magazynowej (+22,7 pkt. względem kraju). Wyraźna różnica in minus dotyczyła sektora zakwaterowania i usług gastronomicznych (–14,3 pkt. względem kraju). Minimalnie gorsze nastroje pomorskich przedsiębiorców niż w skali ogólnokrajowej dotyczyły natomiast branży handlu hurtowego (–1,7 pkt. względem kraju).

Na przestrzeni ostatnich siedmiu lat nastroje pomorskich przedsiębiorców w sześciu spośród siedmiu badanych branż poprawiły się. Porównując uśrednione wartości indeksu bieżącego ogólnej sytuacji przedsiębiorstwa pomiędzy pierwszym kwartałem 2019 r., a tym samym okresem 2012 r. szczególna różnica in plus, wynosząca +43,0 pkt. dotyczy sektora transportu i gospodarki magazynowej. Można to uzasadnić bardzo dużymi inwestycjami infrastrukturalnymi, jakie miały miejsce w ostatnich latach. Bardzo wyraźną poprawę widać też w sektorach: budownictwa (+30,5 pkt.), handlu detalicznego (+25,4 pkt.) oraz informacji i komunikacji (+23,9 pkt.). Pierwsze dwa przypadki można uzasadnić dynamicznym rozwojem polskiej gospodarki oraz bogaceniem się Pomorzan, a trzeci – bardzo szybkim rozwojem branży IT, w szczególności w Trójmieście. Na przestrzeni lat pogorszyły się nastroje jedynie przedsiębiorców z sektora przetwórstwa przemysłowego (–4,2 pkt. względem I kwartału 2012 r.).

Choć pod koniec IV kwartału 2018 r. indeks przewidywanej ogólnej sytuacji przedsiębiorstwa wskazywał na dość pesymistyczne prognozy nastrojów pomorskich przedsiębiorców, koniec I kwartału 2019 r. wskazuje już na ich duży optymizm. O ile w grudniu 2018 r. pozytywne oceny dotyczyły jedynie dwóch branż, o tyle pod koniec marca br. pozytywnie na nadchodzącą przyszłość zapatrują się reprezentanci aż sześciu sektorów. Największy optymizm dotyczy branży transportu i gospodarki magazynowej (+23,2 pkt.), wyraźnie dobre nastroje panują też w sektorach przetwórstwa przemysłowego (+13,4 pkt.) oraz budownictwa (+12,4 pkt.). Jedynym segmentem, w którym zauważalny jest sceptycyzm odnośnie najbliższej przyszłości, jest sektor informacji i komunikacji (–2,6 pkt.). Może on być spowodowany coraz większym nasyceniem pomorskiego rynku IT.

Ogólna przewaga opinii pozytywnych dotyczyła całej polskiej gospodarki – w skali kraju polepszenia swojej sytuacji spodziewali się reprezentanci wszystkich badanych sektorów. Z największymi nadziejami w przyszłość patrzyli przedsiębiorcy z branży zakwaterowania i usług gastronomicznych (+16,0 pkt.), przetwórstwa przemysłowego (+9,8 pkt.) oraz budownictwa (+9,4 pkt.).

Działalność przedsiębiorstw

Na koniec marca 2019 r. liczba podmiotów gospodarki narodowej na Pomorzu wyniosła 299,2 tys. Na przestrzeni roku odnotowano zatem wzrost o 4,3 tys. podmiotów. Liczba ta jest także o 2,5 tys. wyższa niż pod koniec poprzedniego kwartału.

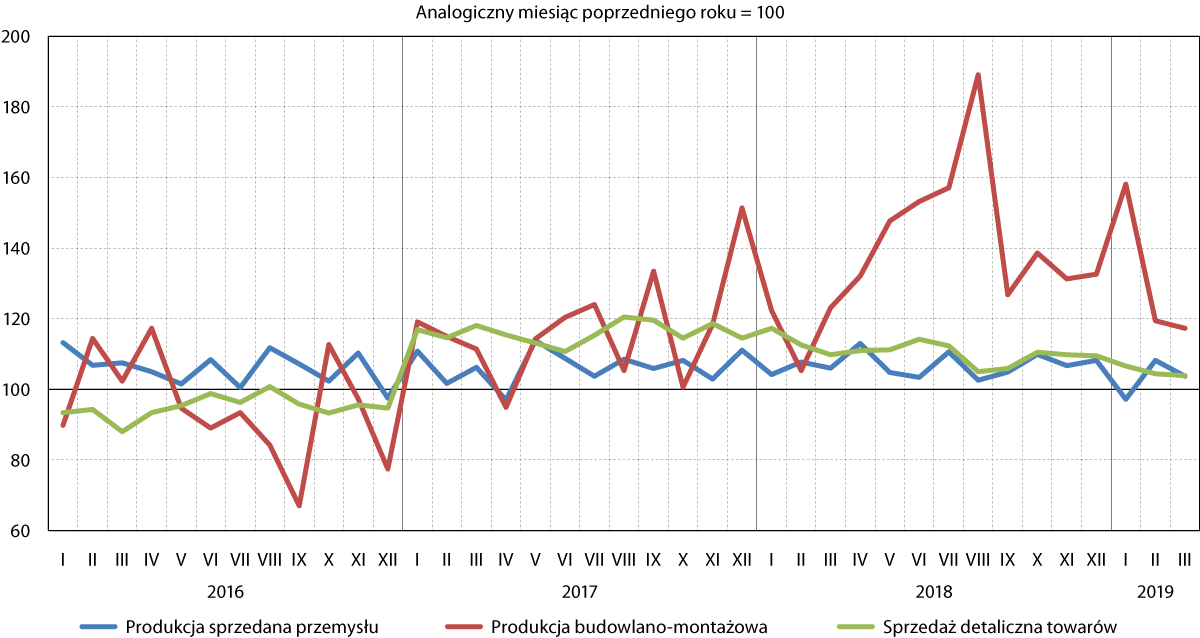

Wyniki działalności przedsiębiorstw w I kwartale 2019 r. były bardzo dobre, w szczególności jeśli chodzi o produkcję budowlano‑montażową, która w porównaniu z marcem 2018 r. wzrosła o 17,3 proc. W porównaniu z tym okresem sprzedaż detaliczna towarów wzrosła o 3,9 proc., a produkcja sprzedana przemysłu – o 3,7 proc. Nie udało się natomiast utrzymać pozytywnego trendu, który miał miejsce od maja do grudnia 2018 r.: w tym czasie wszystkie trzy analizowane wskaźniki miesiąc w miesiąc notowały wynik wyższy niż w analogicznym okresie poprzedniego roku. Negatywne przełamanie nastąpiło za sprawą styczniowego wyniku produkcji sprzedanej przemysłu, który był niższy o 2,8 proc. w porównaniu do stycznia 2018 r. Był to jednak jedyny wyjątek, który nie zmienia faktu, że sytuacja we wszystkich trzech sektorach nadal pozostaje przynajmniej dobra.

Wykres 2. Dynamika produkcji sprzedanej, budowlano‑montażowej i sprzedaży detalicznej w województwie pomorskim w okresie od stycznia 2016 do marca 2019 r.

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

Pierwszy kwartał 2019 r. był dla pomorskich przedsiębiorstw przemysłowych generalnie dość udany. W lutym i marcu wielkość produkcji sprzedanej przemysłu była wyższa niż w analogicznych okresach 2018 r. odpowiednio o: 8,2 i 3,7 proc. Wyjątkiem in minus był wynik styczniowy, który był o 2,8 proc. niższy od osiągniętego przed rokiem. Był to zarazem pierwszy niższy wynik w miesięcznym ujęciu rok do roku od kwietnia 2017 r. Na razie trudno jednak mówić o tym, że pozytywny trend dotyczący sektora przemysłowego, trwający od połowy 2013 r. został przełamany. Gorzej sytuacja rysuje się w skali Polski, gdzie wskaźnik PMI dla przemysłu wyniósł w marcu br. 48,7 pkt., a zatem pozostaje poniżej granicy 50 pkt. oznaczającej ożywienie. Jednocześnie był to już piąty z kolei miesiąc, kiedy wskaźnik ten był niższy niż 50 pkt., co jest najdłuższym takim okresem od sześciu lat. Analitycy przewidują, że w kolejnych miesiącach sytuacja polskiego przemysłu nie będzie lepsza, szczególnie mając na uwadze najwyższą od sześciu lat recesję w przemyśle u naszego największego partnera handlowego – w Niemczech. Wskaźnik PMI w marcu wyniósł tam 44,7 pkt.1

Wyniki notowane w sektorze produkcji budowlano‑montażowej były – co trwa już od początku 2017 r. – bardzo dobre. Szczególnie imponujący jest ponad 58‑procentowy wzrost produkcji budowlano‑montażowej w ujęciu styczeń 2019 r. – styczeń 2018 r. Z kolei w lutym i marcu indeks ten był odpowiednio o: 19,4 i 17,3 proc. wyższy niż w analogicznym okresie poprzedniego roku. W skali Polski w I kwartale br. odnotowano spadek liczby uzyskiwanych pozwoleń na budowę o 24 w porównaniu do analogicznego okresu roku ubiegłego, a liczba sprzedanych nowych mieszkań była o ponad 10 niższa niż przed rokiem. Dr Jacek Furga, Przewodniczący Komitetu ds. Finansowania Nieruchomości Związku Banków Polskich wskazuje jednak, że niekoniecznie musi to stanowić zapowiedź załamania na rynku budownictwa mieszkaniowego – zauważa, że jest to raczej powrót do normalności po okresie boomu budowlanego2. Na indeks produkcji budowlano‑montażowej w skali kraju nieustannie też pozytywnie wpływa dynamiczny rozwój rynku biurowego, szczególnie za sprawą rozwoju sektora nowoczesnych usług biznesowych.

Pierwszy kwartał 2019 r. był udany również z perspektywy przedsiębiorstw działających w branży sprzedaży detalicznej towarów. We wszystkich trzech miesiącach indeks sprzedaży detalicznej towarów był nieznacznie – w granicach 3,9‑6,6 proc. – wyższy niż przed rokiem. Nie zmienia to jednak faktu, że dynamika wzrostu sprzedaży detalicznej była najniższa od czwartego kwartału 2016 r. Z kolei w skali kraju tempo wzrostu sprzedaży detalicznej w marcu było najniższe od czterech lat. Ekonomiści wskazują jednak, że nie należy się tym faktem zbytnio niepokoić, gdyż w dużej mierze wynika to z przesunięcia zakupów wielkanocnych na kwiecień, a także z kalendarza – w marcu cztery z pięciu niedziel były niehandlowe. Niskie bezrobocie, rosnące wynagrodzenia, a także środki transferowane do gospodarstw domowych za sprawą polityki socjalnej to czynniki, które powinny zagwarantować dobry poziom sprzedaży detalicznej w nadchodzących miesiącach3.

Handel zagraniczny

W I kwartale 2019 r.4 wartość eksportu wyniosła 2788,2 mln euro, zaś importu – 3140,2 mln euro. Saldo handlu zagranicznego było więc ujemne i wyniosło –352,0 mln euro. W odniesieniu do poprzedniego kwartału wartość eksportu spadła o 1,7 proc., importu – aż o 24,7 proc., a saldo zmniejszyło się aż o ponad 74 proc. W skali kraju w I kwartale br. wartość eksportu wyniosła 243,7 mld euro, a importu – 244,8 mld euro. Deficyt sięgnął więc 1,1 mld euro co oznaczało spadek aż o niemal 79 proc. w ujęciu rok do roku5.

W porównaniu do obrotów z I kwartału 2018 r. zaobserwowano na Pomorzu wzrost zarówno wolumenu eksportu (o 8,3 proc.), jak i – bardzo nieznacznie – importu (o 0,7 proc.). Pomorski eksport oraz, w szczególności import były w I kw. 2019 r. wyższe także od wartości notowanych w analogicznym okresie dwa lata temu.

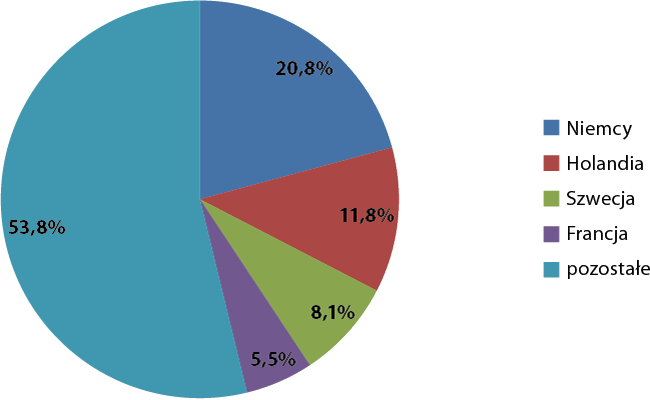

W I kwartale 2019 r. w strukturze towarowej eksportu z województwa pomorskiego podobnie jak w poprzednich kwartałach dominowały cztery grupy towarów: paliwa (12,5 proc.), statki, łodzie oraz konstrukcje pływające (12,2 proc.), maszyny i urządzenia elektryczne (10,3 proc.) oraz ryby i owoce morza (8,4 proc.). Ich łączny udział w ogóle eksportu z Pomorza wyniósł 43,4 proc., co stanowiło wynik bliźniaczo podobny do odnotowanego w poprzednim kwartale (43,2 proc.). To także o 4,1 pkt. proc. mniej niż w analogicznym okresie 2018 r. oraz o 1,7 pkt. proc. więcej niż w I kwartale 2017 r.

Wykres 3. Struktura kierunkowa eksportu z województwa pomorskiego w I kwartale 2019 r.

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie.

W strukturze kierunkowej największym udziałem tradycyjnie cechował się największy odbiorca wyprodukowanych w Polsce towarów – Niemcy (20,8 proc.). Na kolejnych pozycjach plasowały się: Holandia (11,8 proc.), Szwecja (8,1 proc.) oraz Francja (5,5 proc.). Wśród odbiorców dominują państwa UE, na które przypadało 73,9 proc. sprzedaży zagranicznej z województwa. W skali ogólnokrajowej w I kwartale 2019 r. największymi odbiorcami wyprodukowanych w Polsce towarów były: Niemcy (27,0 proc. wartości eksportu), Wielka Brytania (6,6 proc.), Czechy (6,1 proc.) oraz Francja (6,1 proc.).

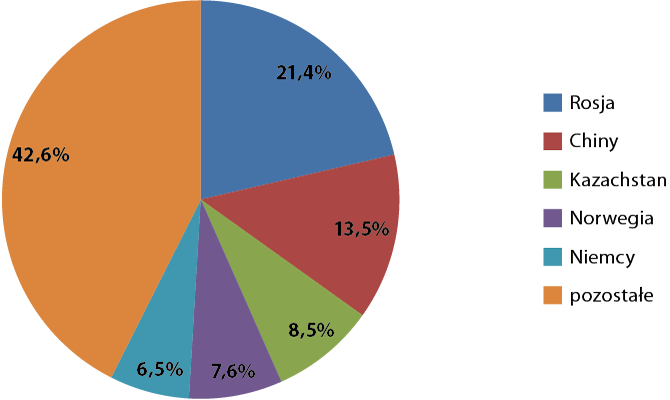

W I kwartale 2019 r. w strukturze importowanych towarów tradycyjnie dominowały paliwa, z udziałem ponad 34 proc. Był on o prawie 15 pkt. proc. wyższy niż w poprzednim kwartale. Podobnie też istotny udział dotyczył towarów pochodzących z branż: maszyn i urządzeń elektrycznych (9,1 proc.), ryb i owoców morza (8,2 proc.) oraz statków, łodzi i konstrukcji morskich (6,2 proc.). Towary z tych czterech grup odpowiadały łącznie za 57,9 proc. całego importu do województwa pomorskiego. To o ponad 10 pkt. proc. mniej niż w IV kwartale 2018 r. Różnica ta wynika z wyjątkowo wysokiego poziomu importu paliw, jaki miał miejsce w tamtym okresie. To też zarazem o 4,5 pkt. proc. mniej niż w I kwartale 2018 r. oraz o 8,7 pkt. proc. więcej niż w analogicznym okresie 2017 r.

Tradycyjnie już struktury towarowe pomorskiego importu i eksportu wykazywały zauważalne podobieństwo. Zależność tą można wytłumaczyć faktem, że regionalny import jest w znacznym stopniu kształtowany przez nasz eksport – na Pomorze sprowadzane są towary podlegające przetworzeniu, które następnie są w sporej części wędrują ponownie za granicę.

W I kwartale 2019 r. najistotniejszym partnerem importowym – głównie za sprawą paliw –pozostała Rosja (21,4 proc. importu). Udział rosyjskich produktów w pomorskim imporcie był zatem w I kwartale o prawie 10 pkt. proc. niższy niż w poprzednim kwartale. Kolejne miejsca należały do Chin (13,5 proc.), Kazachstanu (8,5 proc.), Norwegii (7,6 proc.) oraz Niemiec (6,5 proc.). Struktura geograficzna importu do województwa pomorskiego różni się więc od struktury dla Polski ogółem, w której – w I kwartale 2019 r. – Rosja znajdowała się na trzecim miejscu z udziałem 6,0 proc. w ogólnej wartości importu. Pierwsza pozycja należała do Niemiec (22,7 proc.), a druga do Chin (12,2 proc.).

Wykres 4. Struktura kierunkowa importu do województwa pomorskiego w I kwartale 2019 r.

Źródło: Opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie.

Barometr innowacyjności

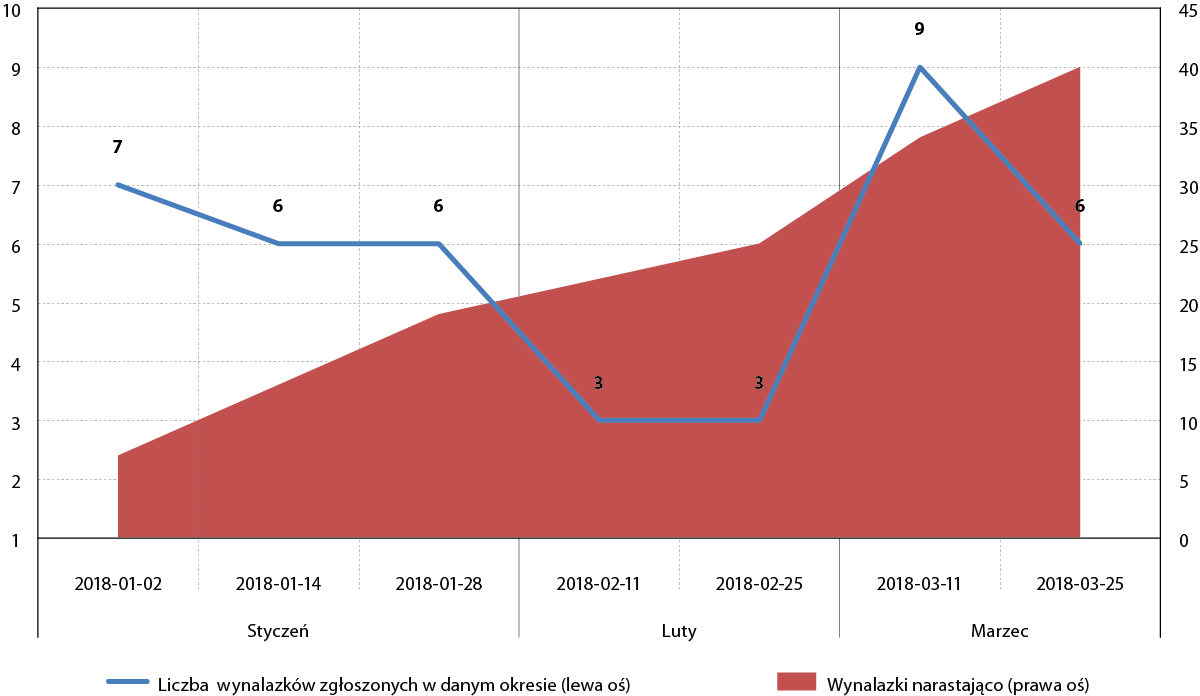

W I kwartale 2019 r. w Biuletynie Urzędu Patentowego opublikowano informację o 935 wynalazkach zgłoszonych do opatentowania. Liczba zgłoszeń pochodzących z województwa pomorskiego sięgnęła 40, co stanowiło 4,3 proc. wszystkich zgłoszonych wynalazków. Jest to odsetek niższy o 2,0 pkt. proc. od obserwowanego w poprzednim kwartale oraz o 0,4 pkt. proc. niższy niż w analogicznym okresie 2018 r.

Udział województwa w liczbie zgłaszanych patentów był w mijającym kwartale wyraźnie niższy od udziału regionu w liczbie mieszkańców całej Polski (6,0 proc.) oraz w odniesieniu do liczby ogólnopolskich przedsiębiorstw (6,8 proc.). Niemniej należy mieć na uwadze, iż statystyka patentowa jest zdominowana przez zgłoszenia z województwa mazowieckiego, w tym w szczególności z Warszawy.

Polska gospodarka od lat znajduje się na najniższych miejscach w rankingach innowacyjności w skali Unii Europejskiej. Jak jednak wskazują wyniki badań przeprowadzonych niedawno przez Fundację Instytut Innowacyjna Gospodarka w grupie 400 polskich przedsiębiorstw – aż 93 z nich uważa, że Polska ma potencjał innowacyjny. Aby go uwolnić, niezbędna jest likwidacja niektórych barier. Badani przedsiębiorcy wskazywali, że blokuje ich w szczególności: nieodpowiednia legislacja (89 ankietowanych), brak środków na prowadzenie prac B+R (86) oraz długotrwałość i opieszałość procedur administracyjnych (78). Za najbardziej potrzebne działania przedsiębiorcy wskazali większe inwestycje w infrastrukturę badawczą (92), poprawę współpracy między administracją i biznesem na etapie wdrażania innowacji (88) oraz dostosowanie edukacji wyższej do potrzeb rynku (86)6.

Wykres 5. Liczba pomorskich wynalazków zgłoszonych i opublikowanych w Biuletynie Urzędu Patentowego w I kwartale 2019 r.

Źródło: Opracowanie IBnGR na podstawie http://www.uprp.pl.

W strukturze zgłoszonych patentów przez pomorskich wynalazców w I kwartale 2019 r. 22,5 proc. dotyczyło fizyki (Dział G w Międzynarodowej Klasyfikacji Patentowej). Wysoki, 20‑proc. udział charakteryzował również Dział A – podstawowe potrzeby ludzkie.

Największa nadreprezentacja względem kraju (+12,9 pkt. proc. względem kraju) dotyczyła działu fizyka. Była ona zauważalna także w przypadku działu F – budowy maszyn, oświetlenia, ogrzewania, uzbrojenia, techniki minerskiej (+4,9 pkt. proc. względem kraju). Największe odchylenie in minus w porównaniu z resztą Polski dotyczyło natomiast, podobnie jak w poprzednim kwartale, działu C – chemia i metalurgia (–13,3 pkt. proc. względem kraju).

W analogicznym okresie ubiegłego roku największa nadreprezentacja dotyczyła działu B – różne potrzeby przemysłowe i transport (+10,4 pkt. proc. względem kraju), a odchylenie in minus, działu G (–6,7 pkt. proc. względem kraju).

Tabela 1. Ogólnopolskie oraz pomorskie zgłoszenia wynalazków opublikowane w Biuletynie Urzędu Patentowego wg Międzynarodowej Klasyfikacji Patentowej (MKP) w I kw. 2019 r.

| Dział MKP |

I kwartał 2019 r. |

| Pomorskie |

Polska |

różnica |

| % |

% |

pkt. proc. |

| Dział A – Podstawowe potrzeby ludzkie |

20,0 |

16,7 |

+3,3 |

| Dział B – Różne procesy przemysłowe; Transport |

12,5 |

19,6 |

–7,1 |

| Dział C – Chemia; Metalurgia |

12,5 |

25,8 |

–13,3 |

| Dział D – Włókiennictwo; Papiernictwo |

0,0 |

0,4 |

–0,4 |

| Dział E – Budownictwo; Górnictwo |

10,0 |

7,3 |

+2,7 |

| Dział F – Budowa maszyn; Oświetlenie; Ogrzewanie; Uzbrojenie; Technika minerska |

17,5 |

12,6 |

+4,9 |

| Dział G – Fizyka |

22,5 |

9,6 |

+12,9 |

| Dział H – Elektrotechnika |

5,0 |

8,0 |

–3,0 |

| RAZEM |

100,0 |

100,0 |

|

Źródło: Opracowanie IBnGR na podstawie http://www.uprp.pl.

Ważniejsze wydarzenia7

Więcej amerykańskiej ropy na Pomorzu

Grupa Lotos podpisała umowę na dostawę amerykańskiej ropy naftowej na 2019 r. Kontrakt dotyczy dostawy przynajmniej siedmiu ładunków surowca. Pierwsza umowa dotycząca importu ropy naftowej z USA została podpisana przez Grupę Lotos w 2017 r.

Nowe instalacje w ramach EFRA

W gdańskiej rafinerii powstała instalacja do produkcji wodoru HGU. Inwestycję zrealizowano w ramach Projektu EFRA.

Lotnisko – jest rekord, ale i niedosyt

W ubiegłym roku przez Port Lotniczy im. Lecha Wałęsy w Gdańsku przewinęło się 4,98 mln pasażerów. Choć jest to rekordowy wynik w historii lotniska, o 8 proc. wyższy niż w roku ubiegłym, to pozostał jednak niedosyt, gdyż liczono na przekroczenie bariery 5 mln pasażerów.

Gdyńskie felgi podbiją świat?

Ultralekkie felgi samochodowe zaprojektowane przez gdyńską firmę Fibratech trafią niebawem do masowej produkcji. Produkt ten jest laureatem konkursu „Orzeł innowacji – Startup” w kategorii „Przełomowa technologia”.

W Naftoporcie przeładowano 15 mln ton ropy i paliw

W 2018 r. w gdańskim Naftoporcie przeładowano prawie 15 mln ton ropy i paliw – w tym czasie obsłużonych zostało ponad 300 tankowców. Naftoport to jedyny w Polsce terminal przeładunku ropy naftowej.

Odbyła się gala konkursu „Pomorski Pracodawca Roku”

Laureatami tegorocznej edycji konkursu „Pomorski Pracodawca Roku”, organizowanego przez Pracodawców Pomorza zostały firmy: Studio 102, El‑Mark, Euro Styl oraz Polpharma. Nagroda specjalna – „Złoty Oxer” – powędrował natomiast do założycieli firmy LPP.

Rozpoczęła się budowa terminalu promowego w Gdyni

W Porcie Gdynia rozpoczyna się budowa publicznego terminalu promowego, który powstanie przy Nabrzeżu Polskim. Wykonawcą inwestycji jest gdańska Korporacja Budowlana Doraco. Dzięki realizacji projektu terminal będzie w stanie przyjmować promy o długości do 245 m – obecnie górny limit wynosi 175 m.

DCT Gdańsk przejęte

Australijski fundusz Macquarie, dotychczasowy właściciel Deepwater Container Terminal Gdańsk, sprzedał swoje udziały konsorcjum, w którego skład weszły: globalny operator portowy PSA (nabył 40 proc. udziałów DCT), australijski fundusz inwestycyjny IFM Investors (30 proc. udziałów) oraz Polski Fundusz Rozwoju (30 proc. udziałów). Kwota transakcji przekroczyła 5 mld zł.

Energa i LOTOS ogłosiły wyniki za 2018 r.

Zysk netto Grupy Energa w 2018 r. wyniósł 744 mln zł, a przychody – 10,33 mld zł. Obydwa te wyniki były gorsze – odpowiednio o: 1,9 oraz 5,7 proc. – niż rok wcześniej. Z kolei Grupa LOTOS wypracowała zysk netto w wysokości 1,6 mld zł, a przychody Grupy wyniosły 30,1 mld zł. Obydwa wyniki były lepsze niż w 2017 r. – odpowiednio o: 5 oraz 24,5 proc.

Nowy kontrakt GSG Towers

Gdańskie GSG Towers podpisało z Siemens Gamesa Renewable Energy kontrakt na dostawę 14 kompletnych lądowych wież wiatrowych, które zostaną postawione na farmie wiatrowej Barwice w województwie zachodniopomorskim. Wartość kontraktu to ponad 5 mln euro.

Pomorskie Nagrody Jakości przyznane

Pętla Żuławska, Hydromech, El‑Mark, Polipack, Trec Nutrition, Vivadental, Temis& Spawmet oraz Lacroix Electronics – te firmy zostały laureatami Pomorskiej Nagrody Jakości za 2018 r. Nagroda jest przyznawana podmiotom wykorzystującym w praktyce filozofię zarządzania przez jakość.

Argon kupiony przez Filipińczyków

Grupa ISOC z Filipin sfinalizowała transakcję kupna budynku Argon wchodzącego w skład kompleksu biurowego Alchemia w Gdańsku. Operacja zamknęła się w kwocie ponad 90 mln euro netto, co było najwyższą transakcją w historii trójmiejskiego rynku biurowego.

Kolejne zlecenie Mostostal Pomorze

Mostostal Pomorze zbuduje elementy podwodnej infrastruktury w ramach prowadzonego przez norweską firmę Aker Solutions projektu offshore o nazwie „Northern Lights”. To kolejne warte odnotowania zlecenie spółki, która niedawno zajmowała się również m.in. rozbudową platformy wiertniczej czy produkcją stalowych elementów dla rafinerii.

Odbyły się największe targi bursztynu

W gdańskim AmberExpo po raz 26. odbyły się Targi Amberif – największe targi bursztynu na świecie oraz największa impreza jubilerska w regionie Europy Środkowo‑Wschodniej. W targach wzięło udział około 470 firm, w tym ponad 120 z zagranicy.

Poszerzenie wejścia do Portu Gdynia

Wejście do gdyńskiego portu zostanie rozszerzone, co pozwoli na przyjmowanie statków o długości nawet do 400 metrów. Ze względu na obecność bazy Marynarki Wojennej, cały proces będzie się odbywał w ścisłej współpracy z Ministerstwem Obrony Narodowej.

Polsko‑Szwedzkie Forum Technologii Morskich

Akademia Marynarki Wojennej w Gdyni razem z Saab pod patronatem Ambasady Szwecji w Polsce zorganizowała pierwsze Polsko‑Szwedzkie Forum Technologii Morskich. Forum ma być przestrzenią debaty oraz wymiany doświadczeń pomiędzy polskimi i szwedzkimi sektorami nauki oraz biznesu w zakresie technologii morskich.

Port Gdańsk wyprzedził Kłajpedę

W 2018 r. przez gdański port przeszło 49 mln ton towarów – to rekordowy wynik oznaczający zarazem ponad 20‑procentowy wzrost wielkości przeładunków względem 2017 r. Oznacza to, że w ub. r. Port Gdańsk awansował z szóstego na czwarte miejsce w zestawieniu największych portów Morza Bałtyckiego, wyprzedzając Kłajpedę. Łukasz Greinke, Prezes Portu Gdańsk zapowiada, że celem na 2019 r. jest wyprzedzenie Primorska i awans na trzecią pozycję.

Dobry rok Portu Gdynia

2018 r. był udany dla Portu Gdynia – wielkość przeładunków wyniosła 23,5 mln ton towarów, co oznacza niemal 10‑procentową dynamikę wzrostu względem 2017 r. Zdaniem ekspertów można się spodziewać, że w 2019 r. ten trend zostanie utrzymany.

W Kosakowie powstanie Dolina Logistyczna

Na obszarze ponad 260 hektarów zlokalizowanych w Gminie Kosakowo powstanie „Dolina Logistyczna”. Jak mówi Marcin Majek, wójt gminy Kosakowo, celem projektu jest stworzenie obszaru inwestycyjnego w oparciu o sektor TSL, stanowiącego zaplecze dla dynamicznie rozwijającego się gdyńskiego portu.

Likwidacja Zakładu Nowych Budów Nauty

Zakład Nowych Budów Nauty w Gdańsku będzie funkcjonował tylko do lipca br. Stocznia Remontowa Nauta, będzie od tego czasu funkcjonować jedynie na obszarze infrastruktury po Stoczni Gdynia. Wygaszenie gdańskiego zakładu wynika z nowej strategii spółki, zakładającej koncentrowanie się przede wszystkim na remontach i naprawach statków.

Rozpoczęto prace nad nowoczesnym kablowcem

W Stoczni Crist rozpoczęły się prace produkcyjne nad budową nowoczesnego częściowo wyposażonego kablowca, który powstaje na zlecenie francuskiego armatora Nexans Subsea Operations. Finalne prace związane z wykończeniem statku odbędą się w norweskiej stoczni Ulstein.

PKM będzie zelektryfikowana

Za cztery lata Pomorska Kolej Metropolitalna będzie zelektryfikowana. Wraz z elektryfikacją wybudowany zostanie nowy przystanek – Gdańsk Firoga. Z projektem związany jest też zakup dziewięciu nowych elektrycznych składów Impuls. Prace nad projektem powinny zakończyć się do 2023 r. Inwestycja jest współfinansowana ze środków unijnych.

Marina w Pucku zostanie rozbudowana

Dzięki ponad 12 mln zł unijnego dofinansowania pucka marina zostanie rozbudowana. W założeniach inwestycji znajdują się m.in. nowe pomosty, nowy falochron oraz stanowiska ze sprzętem żeglarskim. W ramach projektu powstanie 98 nowych miejsc dla jachtów. Przebudowa puckiego portu realizowana jest w ramach strategicznego przedsięwzięcia rozwoju oferty turystycznej Pętli Żuławskiej i Zatoki Puckiej.

Wystartował system Mevo

26 marca wystartował System Roweru Metropolitalnego Mevo. To największy w Polsce i w Europie system w całości składający się z rowerów ze wspomaganiem elektrycznym. Docelowo system będzie się składał z 4080 takich rowerów. Dostępne one będą na 660 stacjach w 14. pomorskich gminach (Gdańsk, Gdynia, Sopot, Tczew, Pruszcz Gdańsk, Rumia, Reda, Puck, Władysławowo, Żukowo, Kartuzy, Stężyca, Somonino, Sierakowice). Wartość projektu wynosi ponad 40 mln zł, w tym dofinansowanie ze środków unijnych – ponad 17 mln zł.

Nowe połączenia lotnicze z Gdańska

Linie lotnicze Ryanair zaprezentowały jesienny kalendarz lotów, w którym znalazły się trzy nowe połączenia z Gdańska – do Kopenhagi, Hamburga i Goteborga. Z kolei Wizzair otworzy dwa nowe kierunki – do norweskiego Bodo oraz do podlondyńskiego lotniska Gatwick. Pierwsze z połączeń ruszy w maju, a drugie – w czerwcu.

1) za: innpoland.pl oraz rp.pl

2) za: www.bankier.pl

3) za: www.forbes.pl

4) Dane za rok 2019 pochodzą ze zbioru otwartego, co oznacza, że przez cały rok sprawozdawczy rejestrowane są dane dotyczące wszystkich miesięcy (bieżących i poprzednich w przypadku dosyłania brakujących danych) oraz korekt rejestrowanych za okres sprawozdawczy, którego dotyczą.

5) za: www.obserwatorpolityczny.pl

6) W niniejszym podrozdziale wykorzystano informacje pochodzące m.in. z portalów trojmiasto.pl oraz pomorskie.eu.