Analiza stanu gospodarki województwa pomorskiego w III kwartale 2008 r. obejmuje takie komponenty, jak: koniunktura gospodarcza, działalność przedsiębiorstw, handel zagraniczny oraz rynek pracy wraz z poziomem wynagrodzeń. Dokonano również przeglądu najważniejszych wydarzeń, jakie miały miejsce w tym okresie, mogących w istotny sposób wpłynąć na kierunki i tempo rozwoju regionu.

Koniunktura gospodarcza

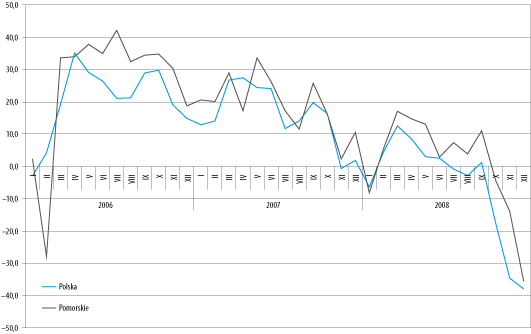

W III kwartale oceny przedsiębiorców wskazywały na poprawę koniunktury. W każdym z analizowanych miesięcy była ona oceniana lepiej niż w czerwcu – który, oprócz stycznia, był okresem najniższych notowań. Najwyższe oceny koniunktury gospodarczej przedsiębiorcy sformułowali we wrześniu.

Wykres 1. Koniunktura gospodarcza w województwie pomorskim i w Polsce w latach 2006-2008.

Źródło: Opracowanie IBnGR.

Pozytywne oceny koniunktury w III kwartale nie pozwalają na formułowanie optymistycznych prognoz co do sytuacji gospodarczej w nadchodzących miesiącach. Składają się na to trzy przyczyny. Po pierwsze, analiza danych historycznych wskazuje, że tego typu zmiany mogą mieć charakter krótkotrwały. Po drugie, ogólnopolskie oceny koniunktury były znacznie niższe, co także wpływa na funkcjonowanie gospodarki w województwie pomorskim. Po trzecie, wskaźnik wyprzedzający koniunktury przyjmował niskie wartości w porównaniu z poprzednimi miesiącami. Najprawdopodobniej w perspektywie trzech miesięcy indeks bieżący zbliży się do 0, oscylując wokół wartości oznaczających równowagę ocen pozytywnych i negatywnych.

Działalność przedsiębiorstw

We wrześniu 2008 r. liczba podmiotów gospodarczych spadła o 0,3 proc. w ujęciu miesięcznym, natomiast wzrosła o 3 proc. w stosunku rocznym. Obserwowane zmiany w układzie miesięcznym są typowe i wynikają z sezonowych wahań aktywności gospodarczej. W sierpniu skończył się okres letni, który sprzyjał wzrostowi przedsiębiorczości. Osłabła również tendencja wśród absolwentów do zakładania działalności gospodarczej. W związku z tym, w wariancie optymistycznym, w kolejnych trzech miesiącach należy się spodziewać stabilizacji liczby podmiotów gospodarczych. W wariancie pesymistycznym będziemy mieli do czynienia z niewielkim spadkiem liczby przedsiębiorstw w następstwie obserwowanego spowolnienia rozwoju gospodarczego. Tym samym zamknięty zostałby ponad pięcioletni okres występowania sprzyjających warunków dla zakładania nowych firm.

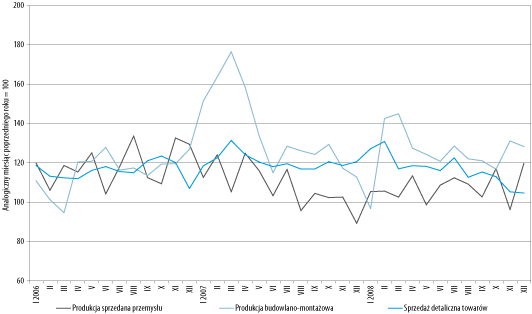

Wykres 2. Dynamika produkcji sprzedanej, budowlano-montażowej i sprzedaży detalicznej w województwie pomorskim w latach 2006-2008.

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

W zakresie działalności przedsiębiorstw podkreślić należy dodatnią, w ujęciu rocznym, dynamikę sprzedaży zarówno w przedsiębiorstwach przemysłowych, budowlanych jak i handlowych. Jednak wzrost jej dynamiki, choć nieznaczny, odnotowany został jedynie w sprzedaży detalicznej. W pozostałych dwóch rodzajach działalności gospodarczej wystąpiło spowolnienie wzrostu. Jego zakres w przypadku budownictwa nie był jednak wysoki. Jedynie w przemyśle dynamika produkcji sprzedanej wyraźnie osłabła, spadając poniżej wartości 3 proc. w skali roku.

Handel zagraniczny

Wartość eksportu województwa pomorskiego w sierpniu 2008 r. wynosiła 709 mln euro i była wyższa niż w styczniu o 16 proc. Wyraźny wzrost wolumenu eksportu miał miejsce już w lipcu. W sierpniu był on kontynuowany, osiągając najwyższą wartość od początku roku.

Eksport z województwa pomorskiego kierowany jest głównie na rynki państw UE. W omawianym okresie przypadało na nie 46 proc. całości eksportu. W porównaniu do września roku poprzedniego udział ten spadł o 22 pkt. proc. W sierpniu najważniejszym partnerem była Norwegia., której udział w eksporcie wynosił 19 proc. Drugie miejsce zajęły Bahamy z 11-procentowym udziałem. Na dalszych pozycjach uplasowały się Wielka Brytania, Niemcy i Szwecja. Udział tych krajów w eksporcie zamykał się w granicach od 8 do 9 proc.

W strukturze towarowej eksportu w sierpniu 2008 r. najważniejsze pozycje zajmowały statki pełnomorskie, produkty naftowe oraz elektronika. Struktura towarowa tłumaczy duży udział Norwegii i Bahamów w eksporcie. Armatorzy, których siedziby znajdują się w tych państwach, są ważnymi odbiorcami produkcji pomorskich stoczni.

Import do województwa pomorskiego w sierpniu 2008 r. obejmował towary warte 881 mln euro i wzrósł w stosunku do stycznia o blisko 40 proc. Region cechuje się zatem ujemnym saldem handlu zagranicznego. W stosunku do stycznia uległo ono wyraźnemu pogłębieniu, ale dzięki wysokiej dynamice eksportu w lipcu i sierpniu było mniejsze niż w czerwcu.

Najważniejszym partnerem importowym województwa pomorskiego pozostaje Rosja, na którą przypadło 32 proc. wartości sprowadzonych towarów. Struktura importu z Rosji zdominowana była praktycznie w całości przez produkty mineralne. Dotyczy to surowców energetycznych – ropy naftowej i gazu ziemnego. Drugą pozycję zajęła Norwegia, której udział w imporcie do województwa pomorskiego wynosił 11 proc. Grupę czterech państw o udziale w imporcie zamykającym się w granicach od 6 do 8 proc. otwierają Niemcy. Znalazły się w niej jeszcze Bahamy, Chiny i Finlandia.

Do głównych produktów importowych zaliczały się oleje naftowe, sprzęt elektroniczny oraz jednostki pływające.

Rynek pracy i wynagrodzenia

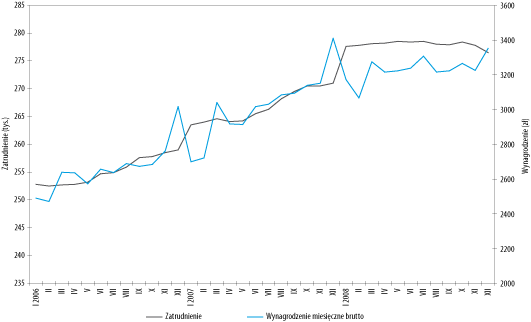

Mimo słabnięcia koniunktury, sytuacja na rynku pracy jest nadal dobra i w kontekście bezrobocia ulega stałej poprawie. Jednak we wrześniu, podobnie jak w sierpniu, odnotowano niewielki spadek (o ok. 100 osób) zatrudnienia w sektorze przedsiębiorstw (wykres 3). Nie była to duża redukcja, ale utrwalenie negatywnych trendów w zakresie zatrudnienia staje się coraz bardziej prawdopodobne. Jest to tym bardziej prawdopodobne, że stopniowe wygaszanie trendu wzrostowego widoczne jest także w przypadku poziomu wynagrodzeń. We wrześniu przeciętne miesięczne wynagrodzenie brutto kształtowało się na poziomie 3223 zł. W stosunku rocznym wzrosło ono jedynie o 4 proc. Dla porównania, we wszystkich miesiącach 2007 r. roczna dynamika kształtowała się na poziomie od 8 do 15 proc. Biorąc także pod uwagę wyniki działalności przedsiębiorstw widać wyraźnie, że popyt na pracę już nie rośnie.

Wykres 3. Wielkość zatrudnienia i poziom przeciętnego miesięcznego wynagrodzenia brutto w sektorze przedsiębiorstw w województwie pomorskim w latach 2006-2008.

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

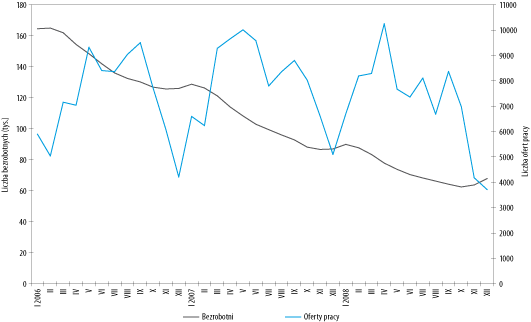

Mimo spadku zatrudnienia w sektorze przedsiębiorstw (bez podmiotów o liczbie pracujących do 9 osób), nadal maleje liczba bezrobotnych. W skali miesiąca spadek ten kształtował się na poziomie 3 proc. W stosunku do analogicznego miesiąca roku poprzedniego wynosił on 31 proc. (wykres 4). Obserwowana tendencja spadku bezrobocia utrzymuje się na wysokim poziomie, choć w ciągu ostatnich czterech miesięcy uległa nieznacznemu spłyceniu. Spadek liczby bezrobotnych miał nadal miejsce w odniesieniu do dwóch z trzech analizowanych grup bezrobotnych, znajdujących się w szczególnej sytuacji na rynku pracy. Wyjątkiem okazała się grupa bezrobotnych w wieku do 25 lat. Spowolnienie spadku liczebności tej grupy, obserwowane w poprzednich miesiącach, przekształciło się w niewielki wzrost jej liczebności. Jest to efekt malejącego zainteresowania wyjazdami zarobkowymi za granicę, co wiąże się z aprecjacją polskiej waluty oraz pogarszającą się sytuacją ekonomiczną najpopularniejszych państw docelowych dla emigrantów. Poza tym, po znacznej redukcji liczebności analizowanej grupy, składa się ona obecnie z osób, które mają większe trudności ze znalezieniem pracy. Istotne znaczenie mógł mieć również koniec okresu letniego. Część absolwentów, wykonujących w czasie jego trwania prace sezonowe, obecnie rejestruje się jako osoby bezrobotne.

Nadal utrzymuje się wysoka dynamika spadku liczby długookresowo bezrobotnych. Jest to zjawisko bardzo pozytywne (po części zapewne wynika z legalizacji zatrudnienia), gdyż długi brak kontaktu z pracą utrudnia ponowną integracje z rynkiem pracy. Duży popyt na pracowników ułatwia wyjście z długotrwałego bezrobocia.

We wrześniu, biorąc pod uwagę układ miesięczny, odnotowano ponadprzeciętna dynamikę spadku liczby bezrobotnych w wieku 50 lat i więcej. W ujęciu rocznym dynamika spadku liczebności tej grupy systematycznie dogania wartości wskaźnika dla ogółu bezrobotnych. Jest to efekt trudności z rekrutacją pracowników z innych analizowanych grup. Relatywnie niska mobilność osób powyżej 50. roku życia może być postrzegana przez pracodawców jako atut – osoby te po uzyskaniu zatrudnienia nie będą tak skłonne do jego zmiany jak młodsi pracownicy.

Wykres 4. Liczba bezrobotnych i ofert pracy zgłoszonych do urzędów pracy w województwie pomorskim w latach 2006-2008.

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

W wrześniu do urzędów pracy napłynęło 8,4 tys. ofert zatrudnienia. W stosunku do sierpnia odnotowano ich wyraźny wzrost (25 proc.). Znaczna redukcja właśnie w sierpniu została zatem zrekompensowana. Jednakże liczba ofert pracy była nieznacznie niższa niż rok temu i dość wyraźnie niższa niż dwa lata temu. Na podstawie tych danych trudno jednak wyciągać wnioski dotyczące popytu na pracę w najbliższych miesiącach.

Na rynku pracy województwa pomorskiego mamy do czynienia z pozornie paradoksalną sytuacją, w której z jednej strony popyt na pracę wydaje się słabnąć, na co wskazują dane o produkcji i zatrudnieniu, z drugiej zaś strony stopa bezrobocia nadal spada dynamicznie, a liczba ofert pracy utrzymuje się na dość wysokim poziomie. Jest to efekt wydrenowania regionalnego rynku pracy z wykwalifikowanych pracowników, spowodowanego emigracją i dobrą koniunkturą w latach 2004-2007. W tym okresie pracodawcy często zatrudniali osoby nie do końca odpowiadające zapotrzebowaniu firmy. Obecnie będą się starali się zastąpić, tych którzy się nie sprawdzili. W efekcie liczba ofert pracy w najbliższych miesiącach utrzymywać się może na dość wysokim poziomie przy jednoczesnej stagnacji lub niewielkim spadku liczby pracujących – przynajmniej w dużych przedsiębiorstwach.

Ważniejsze wydarzenia[2]

Deficyt infrastruktury transportowej powoduje, że każde większe wydarzenie związane z jej rozwojem jest niezwykle istotne dla polepszenia warunków funkcjonowania regionu. Do poważnych inwestycji drogowych zalicza się niewątpliwie budowa obwodnicy Słupska. Wart ponad 351 mln zł kontrakt wykonają dwie firmy – Strabag oraz pomorski Wakoz. Obwodnica liczyć będzie ponad 16 kilometrów. Połączy Reblinek z Redzikowem. Dla użytkowników wybudowane zostaną cztery węzły drogowe pozwalające wjechać i zjechać z drogi szybkiego ruchu. Planowane zakończenie prac przewidywane jest na wrzesień 2010.

Zapadła również decyzja o uruchomieniu kolejnej ważnej inwestycji. Do 2011 roku zakończyć ma się budowa mostu na Wiśle w okolicy Kwidzyna. Roboty mają ruszyć już w przyszłym roku. Most będzie budowany w wariancie z niskimi pylonami, co ma znacząco skrócić czas realizacji projektu oraz ograniczyć jego koszty. Obecnie szacuje się, że inwestycja pochłonie około 170 milionów złotych (zamiast pół miliarda złotych). W ramach inwestycji Kwidzyn zyska dogodne połączenie z lewobrzeżną częścią województwa, a dzięki skomunikowaniu z autostradą A1 podróż do Trójmiasta i na południe ulegnie znacznemu skróceniu. Coraz bardziej realne stają się także plany rozwoju SKM. W ciągu najbliższych lat tory mają zostać przedłużone do planowanej stacji Gdańsk Śródmieście (pod wiaduktem na al. Armii Krajowej). Równocześnie wykonana ma zostać budowa pierwszego etapu kolei metropolitalnej. Połączy ona Zaspę przez Niedźwiednik, Piecki-Migowo i Jasień z portem lotniczym w Rębiechowie. Z Rębiechowa (po istniejących już torach towarowych) koleją będzie można dojechać do Osowej, a następnie przez Wielki Kack do centrum Gdyni. Koszt połączenia kolejowego lotniska z Gdańskiem i Gdynią szacowany jest na około 610 milionów złotych. Dzięki wpisaniu projektu na tzw. listę indykatywną projektów unijnych projekt ma już zagwarantowane finansowanie ze środków UE; przy sprawnej pracy wszystkich urzędów realne jest uruchomienie kolei jeszcze przed mistrzostwami Euro 2012.

Obok infrastruktury transportowej niezwykle ważne są działania mające podnieść jakość, funkcjonalność, a co za tym idzie – atrakcyjność przestrzeni miejskiej. Dzięki porozumieniu władz Gdańska z PKP, jeszcze w tym roku mogą zacząć konkretyzować się plany zabudowy Targu Siennego i Targu Rybnego. Wspomniana budowa przystanku SKM Gdańsk Śródmieście umożliwi zagospodarowanie 6 hektarów terenu położonego nad tunelem, w którym poprowadzone zostaną tory przedłużające dotychczasową linię kolejową.

Bardzo ważnym wydarzeniem było także podpisanie umowy pomiędzy władzami Gdańska a duńskim funduszem Baltic Property. Dotyczy ono budowy sieci komunikacyjnej, otwierającej tereny Nowego Miasta (tereny postoczniowe) na pozostałą część Gdańska. Pierwszy etap sieci zbudowany zostanie kosztem około 105 mln zł. Duńczycy za 60 mln zrealizują całą dokumentację oraz zbudują ulice: Nowa Wałowa oraz Nowomiejska. Miasto wyłoży 44 mln na przebudowę skrzyżowania ulicy Jana z Kolna z Nową Wałową oraz wiaduktów nad torami łączącymi nową dzielnicę z głównym ciągiem drogowym – Aleją Zwycięstwa.

Przekształcenia terenów portowych dotyczą także Gdyni. Oprócz pogłębienia basenu prezydenta i budowy nowych nabrzeży, przebudowane zostaną obiekty handlowe. Działania te mają sprzyjać podniesieniu prestiżu jednego z najbardziej reprezentacyjnych miejsc Trójmiasta – gdyńskiego Skweru Kościuszki. Architektura nowych obiektów ma podkreślać wyjątkowy charakter miejsca. Samorządowcy liczą, że najważniejsze inwestycje zostaną zakończone przed przyszłorocznym zlotem żaglowców, którego Gdynia po raz kolejny będzie gospodarzem.

Mimo licznych działań mających na celu polepszenie warunków rozwoju Pomorza, należy pamiętać, że konkurencyjne regiony również wykazują się aktywnością na tym polu, uzyskując nieraz lepsze rezultaty. Z opracowanego przez ekspertów Centrum Europejskich Studiów Regionalnych i Lokalnych Uniwersytetu Warszawskiego oraz CBOS raportu wynika, że Trójmiasto jest jedną z najbardziej „zacofanych” polskich metropolii. Dystans tracimy już nie tylko do Warszawy. Coraz bardziej uciekają nam też takie miasta, jak Wrocław, Poznań czy Kraków. Jako przyczynę takiego stanu rzeczy eksperci wskazują peryferyjne położenie oraz bardzo złe skomunikowanie z innymi regionami kraju i Europy, niski poziom edukacji oraz rywalizację władz poszczególnych miast tworzących aglomerację.

Mocną stroną województwa pomorskiego, jak i sąsiednich regionów są liczne walory turystyczne. Ich odpowiednie wyeksponowanie wymaga jednak inwestycji. Dzięki dotacji unijnej w czerwcu przyszłego roku ruszą prace przy modernizacji żuławskich szlaków wodnych. Liczące prawie 300 kilometrów drogi wodne tworzące tzw. Pętlę Żuławską są uważane za jedne z najbardziej atrakcyjnych w Europie. Ze względu jednak na zły stan techniczny ich żeglowność jest praktycznie zerowa. Od czerwca przyszłego roku kosztem 84 milionów złotych odtworzona zostanie, konsekwentnie dewastowana od kilkudziesięciu lat, infrastruktura. Wyremontowane i rozbudowane zostaną porty żeglarskie m.in. w Braniewie, Tolkmicku, Krynicy Morskiej, Malborku, Gniewie i Fromborku. Wyremontowane mają zostać też śluzy na Nogacie i Szkarpawie. Po zakończeniu inwestycji możliwe będzie – poza zwiedzaniem samej Pętli – dopłynięcie z Gdańska na jezioro Jeziorak.

Inwestycje realizują nie tylko samorządy przy wsparciu UE, ale także przedsiębiorstwa – i to te największe. Na terenie gdańskiej rafinerii trwają kolejne etapy rozbudowy zakładu w ramach projektu „10+”. Na początku września zakończono montaż ważącego 700 ton reaktora HDS. Urządzenie to jest częścią instalacji do odsiarczania oleju napędowego. Rozruch ma nastąpić w czerwcu przyszłego roku. Po zakończeniu całej inwestycji, obejmującej jeszcze budowę instalacji destylacji ropy naftowej, hydrokrakingu oraz wytwórni wodoru, zdolności przerobowe gdańskiego zakładu znacząco wzrosną. Roczna produkcja oleju napędowego wzrośnie o 3 miliony ton, benzyny o milion ton, a produktów ciężkich (m.in. asfaltów) o 500 tysięcy ton.

Pomorze cechuje się bardzo dobrymi warunkami wietrznymi dla produkcji energii przy użyciu wiatraków. Od września na Pomorzu kolejne 24 wiatraki produkują prąd o łącznej mocy 48 MW. Rocznie mają dostarczyć one ponad 100 GWh „zielonej energii”. Inwestycja zlokalizowana jest w Łosinie, w gminie Kobylnica. Docelowo na terenie gminy prąd produkować ma ponad 4 razy więcej tego typu urządzeń. Odbiorcą energii będzie Energa Obrót SA, którą do zakupu czystej ekologicznie, ale droższej energii obligują polskie i unijne przepisy. Docelowo nawet co piąty kilowat energii produkowanej w Unii Europejskiej ma pochodzić z odnawialnych źródeł. Z inwestycji zadowolona jest też sama gmina Kobylnica, która liczy, że po wybudowaniu wszystkich wiatraków tylko z tytułu podatku wzbogaci się o minimum sześć milionów złotych rocznie.

Na zakończenie warto wspomnieć o dwóch inwestycjach w infrastrukturę sportu (oraz innych imprez masowych). Pierwsza z nich – hala sportowa na granicy Gdańska i Sopotu – ukończona zostanie najprawdopodobniej z jeszcze większym opóźnieniem. (pierwotnie hala miała być oddana do użytku w 2005 r.). Powodem tego jest wstrzymanie większości robót z uwagi na pękające elementy dachu. Po sporządzeniu wymaganych ekspertyz podjęte zostaną decyzje o sposobie zabezpieczenia projektu i wprowadzeniu zmian, które pozwolą dokończyć budowę i bezpiecznie eksploatować obiekt w przyszłości. Obecnie najbardziej optymistyczne plany zakładają zakończenie inwestycji w czerwcu przyszłego roku, choć niewykluczone jest, że nastąpi to dopiero w grudniu 2009. Zgodnie z planem toczą się natomiast prace związane z budową gdańskiego stadionu na Euro 2012. Wojewoda pomorski wydał już pozwolenie na jego budowę. Jednocześnie zakończyły się prace porządkowe na terenie Letnicy. Wiosną przyszłego roku mają ruszyć właściwe prace budowlane. Budowa stadionu ma zakończyć się do 21 grudnia 2010 roku. W czasie mistrzostw Euro 2012 na stadionie zasiądzie prawie 42 tys. widzów.

[1] Niniejszy artykuł powstał w oparciu o następujące materiały w całości opublikowane na stronie internetowej PPG (ppg.ibngr.pl): A. Hildebrandt, 2008, Handel zagraniczny w województwie pomorskim , D. Piwowarczyk, 2008, Wiadomości gospodarcze , P. Susmarski, 2008, Koniunktura gospodarcza w województwie pomorskim w czerwcu 2008 r. , M. Tarkowski, 2008, Poziom rozwoju gospodarczego województwa pomorskiego i jego zmiany w czerwcu 2008 r.

[2] Opis poszczególnych wydarzeń dokonany został przez D. Piwowarczyka. Wyboru i zestawienia dokonał M. Tarkowski