Województwo pomorskie jest jednym z trzech polskich województw mających dostęp do Morza Bałtyckiego. Nie dziwi zatem fakt, że gospodarka morska zawsze odgrywała ważną rolę na regionalnym rynku pracy, tym bardziej że pojęcie to jest niezwykle szerokie. Działalność związana z morzem jest obecna w siedmiu spośród kilkunastu sekcji Polskiej Klasyfikacji Działalności, od rybołówstwa i rybactwa, poprzez przetwórstwo przemysłowe, handel, transport, obsługę nieruchomości, po administrację publiczną i edukację1. Jednak znaczenie to jest coraz mniejsze. Dzieje się tak za sprawą przemian w najistotniejszej z punktu widzenia rynku pracy branży – stoczniowej.

Obecnie

Zatrudnienie w branży stoczniowej koncentruje się w regionach nadmorskich. W trzech największych stoczniach województwa pomorskiego na początku 2008 r. pracowało około 12,5 tys. osób1. Szacuje się, że każde miejsce pracy w przemyśle stoczniowym w województwie pomorskim tworzy dodatkowo około dwóch miejsc pracy u kooperantów. Relacja ta zwykle waha się od 1 do 32. Za niższą wartością wskaźnika przemawia nieco odmienna struktura zatrudnienia w branży stoczniowej. W Polsce, a w szczególności w województwie pomorskim, udział pracujących przy remontach i przebudowach statków jest relatywnie wyższy. Działalność ta z założenia wymaga mniejszej skali kooperacji z poddostawcami niż budowa statków.

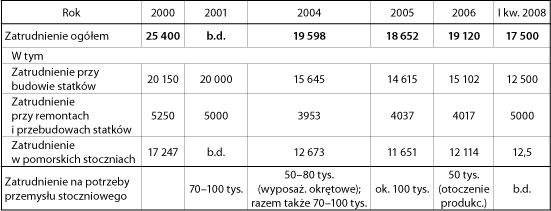

Tabela 1. Zatrudnienie w polskich stoczniach.

Źródło: Strategia dla sektora stoczniowego (morskie stocznie produkcyjne w Polsce w latach 2006-2010), Centrum Techniki Okrętowej, Komunikat po posiedzeniu Rady Ministrów, Sektor stoczniowy, 25.01.2005, Community of European Shipyards’ Associations

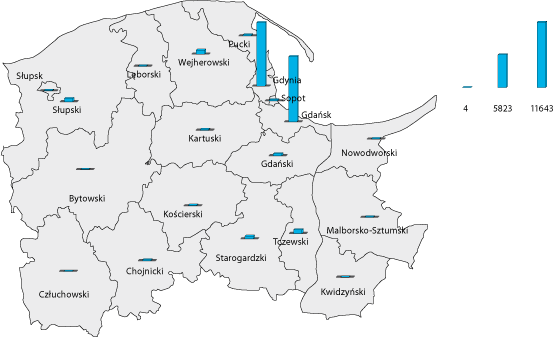

Łączne zatrudnienie związane z branżą stoczniową w województwie można szacować na blisko 37,5 tys. osób. Oczywiście, nie wszystkie podmioty prowadzące działalność na potrzeby sektora stoczniowego zlokalizowane są na Pomorzu. Stanowią one jednak zdecydowaną większość. Według obliczeń identyfikujących zatrudnienie w klastrze stoczniowym w regionie, w 2007 r. było ono szacowane na blisko 27 tys. miejsc pracy3. Większość z nich skoncentrowana jest w Trójmieście, choć wyróżniają się także powiaty wejherowski, tczewski, słupski i starogardzki4.

Dominację Gdyni, Gdańska i Sopotu potwierdzają dane dotyczące lokalizacji siedzib firm związanych z branżą stoczniową. Spośród 1157 podmiotów zidentyfikowanych w Katalogu Firm Morskich (luty 2008 r.) aż 86 proc. przedsiębiorstw miało siedzibę na terenie Trójmiasta.

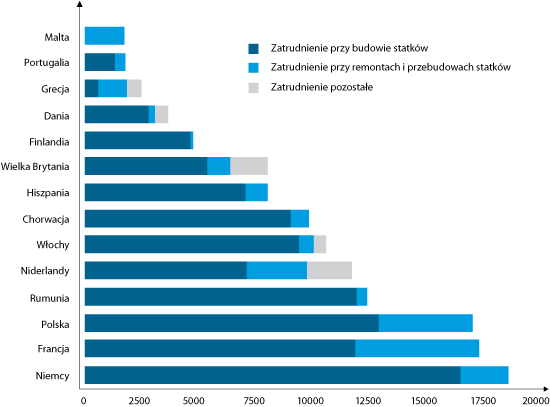

Rysunek 1. Całkowita liczba pracowników w przemyśle stoczniowym w 14 państwach UE w I kw. 2008 r.

Źródło: Hart P., Schotte D., Studium badawcze w zakresie zasobów ludzkich: „Zmiany Demograficzne i Kwalifikacje Wymagane w Europejskim Sektorze Budowy i Remontu Statków”, Community of European Shipyards’ Associations, 2008 str. 10

Rysunek 2. Zatrudnienie w klastrze stoczniowym w powiatach województwa pomorskiego w 2007 r.

Źródło: Identyfikacja potencjalnych klastrów na bazie analizy struktury gospodarki województwa pomorskiego, Instytut Badań nad Gospodarką Rynkową, str. 29.

Zmiany

Redukcja zatrudnienia w branży stoczniowej to proces widoczny od dłuższego czasu. Realizowane obecnie zamknięcie Stoczni Gdyńskiej zdynamizuje jedynie obserwowane zjawisko. W ramach pierwszej fali zwolnień pracę straci 3350 pracowników, a w dłuższej perspektywie zwolnienia dotkną również pozostałą część załogi, liczącej ponad 5000 osób5.

Liczba pracujących w polskich stoczniach w 2008 r. przekraczała 18 tys. i stanowiła około 75 proc. stanu z roku 2000. Zmiany obserwowane w samym tylko województwie pomorskim były bardziej gwałtowne. W latach 2000-2008 liczba zatrudnionych przy produkcji i remontach statków zmniejszyła się o prawie 30 proc., czyli o ponad 5000 osób.

Skala obserwowanych w ostatnich latach zmian jest ogromna, jednak ich rzeczywisty zakres jest zapewne mniejszy. Spadek zatrudnienia w branży stoczniowej jest w znacznym stopniu efektem outsourcingu – zlecania firmom zewnętrznym części procesów gospodarczych realizowanych uprzednio w podmiotach branży stoczniowej bądź wydzielania się ze stoczni firm świadczących dla nich usługi. Nowo powstałe przedsiębiorstwa, mając szerszy niż pierwotnie zakres usług, nie są rejestrowane jako firmy prowadzące działalność w zakresie produkcji stoczniowej6.

Ciekawych spostrzeżeń dostarcza w tym kontekście analiza zmian struktury zatrudnienia w województwie pomorskim. Spośród przeanalizowanych 50 rodzajów działalności gospodarczej zmiany obserwowane w 13 były istotnie ujemnie skorelowane z dynamiką zatrudnienia w produkcji stoczniowej.

Tabela 2. Współczynnik korelacji zmian w zatrudnieniu w wybranych sekcjach PKD w latach 1998-2006.

Źródło: Opracowanie IBnGR na podstawie danych GUS

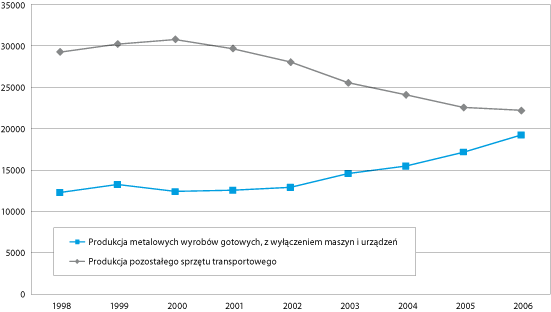

Ze względu na zakres zmian, poziom korelacji oraz podobieństwo rodzajów działalności zwraca uwagę sekcja nr 28 – Produkcja metalowych wyrobów gotowych, z wyłączeniem maszyn i urządzeń. W latach 1998-2006 zatrudnienie w tym dziale produkcji wzrosło o 7 tys. osób, równoważąc spadek liczby pracujących w sektorze stoczniowym.

Rysunek 3. Zmiana liczby pracujących w wybranych sekcjach PKD w województwie pomorskim w latach 1998-2006.

Źródło: Opracowanie IBnGR na podstawie danych GUS

Oczywiście, rzeczywistego przepływu pracowników nie da się określić. Niemniej zjawisko to miało miejsce i zapewne będzie dalej obserwowane. Proces produkcji statków jest bowiem niezmiernie skomplikowany. Przemysł stoczniowy opiera się na kooperacji z przedsiębiorstwami wytwarzającymi wyposażenie okrętowe, podzespoły itd. Jednak w celu dywersyfikacji ryzyka związanego z fluktuacją zamówień oraz w związku ze specyficznym w branży stoczniowej cyklem życia produktu zakłady te wytwarzają również wyroby na rzecz innych gałęzi przemysłu.

Przyszłość

Likwidacja Stoczni Gdyńskiej oraz korekta profilu działalności (ograniczenie produkcji stoczniowej) w Stoczni Gdańskiej najprawdopodobniej zdynamizują obserwowane zmiany. Trudno powiedzieć, czy dotkną one tylko pomorski rynek pracy. Nieznacznym optymizmem napawa fakt, że produkcja stoczniowa jest silnie zglobalizowana. Dlatego przedsiębiorstwa działające na potrzeby sektora są w znacznym stopniu niezależne od popytu kreowanego wyłącznie przez stocznie polskie. Co więcej, część z tych przedsiębiorstw ulokowała działalność poza województwami pomorskim i zachodniopomorskim, choć bez wątpienia problem będzie dotyczył głównie regionów nadmorskich. Nie da się jednak obecnie oszacować, jak zwolnienia w stoczni gdyńskiej wpłyną na zatrudnienie w firmach kooperujących i w efekcie pośrednio na rynek pracy w województwie pomorskim.

Bardziej wiarygodne będą rozważania dotyczące bezpośredniego wpływu zwolnień na pomorski rynek pracy. Realizowany program szkoleń przeznaczonych dla zwalnianych stoczniowców zakończy się w ciągu 6 miesięcy. Analiza danych dotyczących zatrudnienia wg zawodów i sekcji za lata 2006-2008 pozwala przypuszczać, że jego efekty nie będą – bo nie mogą być – imponujące.

Po pierwsze, w okresie 2006-2009 liczba pracowników zatrudnionych w przetwórstwie przemysłowym obejmującym przemysł stoczniowy zmieniała się w zdecydowanie mniejszym zakresie niż liczba pracowników w pozostałych sekcjach7. Podobnie niższa niż przeciętnie zmienność cechowała liczbę pracowników z grupy robotników obróbki metali i mechaników maszyn i urządzeń (grupa 72 Klasyfikacji zawodów i specjalności), do których należy zaliczyć większość pracowników sektora stoczniowego. Ponadto bardzo niski był poziom zmienności liczby robotników obróbki metali oraz mechaników maszyn i urządzeń zatrudnionych w przetwórstwie przemysłowym.

Z pewnością za niewielkim poziomem zmienności kryją się czynniki takie jak zróżnicowana dynamika wzrostu poszczególnych sekcji działalności gospodarczej bądź brak sezonowości (dane kwartalne). Niemniej jednak uzasadniony wydaje się wniosek, że nie należy się spodziewać, iż pracownicy branży stoczniowej będą zainteresowani nabywaniem kwalifikacji, które pozwolą im na poszukiwanie pracy poza sektorem przetwórstwa przemysłowego. Jak pokazują dane o zatrudnieniu w latach 1998-2006, kwalifikacje z tego ostatniego sektora osoby te w przeważającej większości już mają.

Niezbyt dobrze rokują również informacje o wieku zatrudnionych w przemyśle stoczniowym. Faktem jest, że według danych CESA pracownicy przemysłu stoczniowego w Polsce są jednymi z najmłodszych pracowników europejskiego sektora stoczniowego. Jest to jednak tylko efekt struktury demograficznej Polski. Z punktu widzenia elastyczności/mobilności zawodowej konieczność posiadania dość długiego – około 5-letniego – doświadczenia, które gwarantuje pełnię kwalifikacji w pracy przy produkcji i remontach statków, należy oceniać niekorzystnie. Tylko około 16 proc. pracujących w sektorze stoczniowym to osoby, które nie przekroczyły 25. roku życia. To właśnie ta grupa jest najbardziej otwarta na zdobycie nowych umiejętności i kwalifikacji umożliwiających zmianę zawodu. Sytuacja wygląda nieco lepiej, jeśli weźmie się pod uwagę odsetek pracowników w wieku mobilnym, stanowiący około 60 proc. ogółu zatrudnionych w branży stoczniowej.

Perspektywy wydają się nie najlepsze. Jednak należy podkreślić, że realizowane zwolnienia dotyczą trójmiejskiego rynku pracy, który – jeśli ograniczyć go do obszaru Gdyni, Gdańska oraz Sopotu (tu skupia się bowiem 86 proc. podmiotów klastra stoczniowego) – cechuje stopa bezrobocia w przedziale od 2,7 proc. (w Sopocie) do 3,6 proc. w Gdańsku (kwiecień 2009 r.). Tak niski poziom wskaźnika jednoznacznie wskazuje, że w Trójmieście rynek pracy jest nadal rynkiem pracy pracownika. I chociaż w stosunku do liczby wszystkich bezrobotnych, kształtującej się na poziomie 10,8 tys., napływ dodatkowych 5200 osób bez pracy wydaje się znaczny, to w efekcie stopa bezrobocia wzrosłaby do wartości 5,0 proc. w Gdyni i 5,4 proc. w Gdańsku.

Większym problemem wydaje się to, że w ramach łagodzenia skutków zwolnień pracownikom stoczni oferuje się między innymi zasiłek w wysokości około 1,8 tys. zł netto miesięcznie. Może on być wypłacany do czasu znalezienia zatrudnienia, ale nie dłużej niż pół roku. W tym okresie zdecydowanie obniża się atrakcyjność jakiejkolwiek oferty pracy. Wypłacanie zasiłków skończy się w czwartym kwartale 2009 r., czyli w momencie, gdy na rynku pracy, pomijając nawet efekty kryzysu globalnego, będzie obserwowane sezonowe spowolnienie. Napływ rzeszy bezrobotnych jest więc oczywisty.