Koniunktura gospodarcza

II kwartał 2020 r. to czas, w którym cały świat zmagał się z pandemią koronawirusa. W wielu krajach wprowadzono tzw. lockdown gospodarki, miliony ludzi zostało „uwięzionych” w swoich domach, ograniczono możliwość poruszania się i przekraczania granic. Spowodowało to daleko idące skutki tak społeczne, jak również gospodarcze. To, jak bardzo okażą się dotkliwe, przekonamy się lepiej dopiero w kolejnych miesiącach – choć optymizmem nie napawa fakt, że na jesień przewiduje się nadejście drugiej fali pandemii. Póki co pozostaje nam zdać się na prognozy gospodarcze, które zwiastują głęboki kryzys. Według czerwcowych szacunków Międzynarodowego Funduszu Walutowego, globalny spadek PKB wyniesie w 2020 r. 4,9 proc., czyli o 1,9 pkt. proc. więcej niż prognozowano jeszcze w kwietniu. W 2021 r. ma natomiast nastąpić wzrost PKB o 5,4 proc. Z kolei Bank Światowy prognozuje, że globalne PKB spadnie o 5,2 proc., by następnie w 2021 r. wzrosnąć o 4,2 proc.

Na tle tych pesymistycznych przewidywań zdecydowanie lepiej rysują się prognozy dla polskiej gospodarki. Według Międzynarodowego Funduszu Walutowego PKB Polski spadnie w 2020 r. o 4,6 proc., by w kolejnym roku odbić się o 4,2 proc. Z kolei według szacunków Banku Światowego tegoroczny spadek PKB polskiej gospodarki sięgnie 4,2 proc., a przyszłoroczne odbicie wyniesie 2,8 proc. Eksperci Europejskiego Kongresu Finansowego przewidują natomiast spadek PKB w 2020 r. o 4,5 proc. oraz szacują przyszłoroczne tempo wzrostu na 4,0 proc. Prognozują również obniżenie się popytu krajowego o 5 proc. oraz spadek inwestycji o 10 proc.1

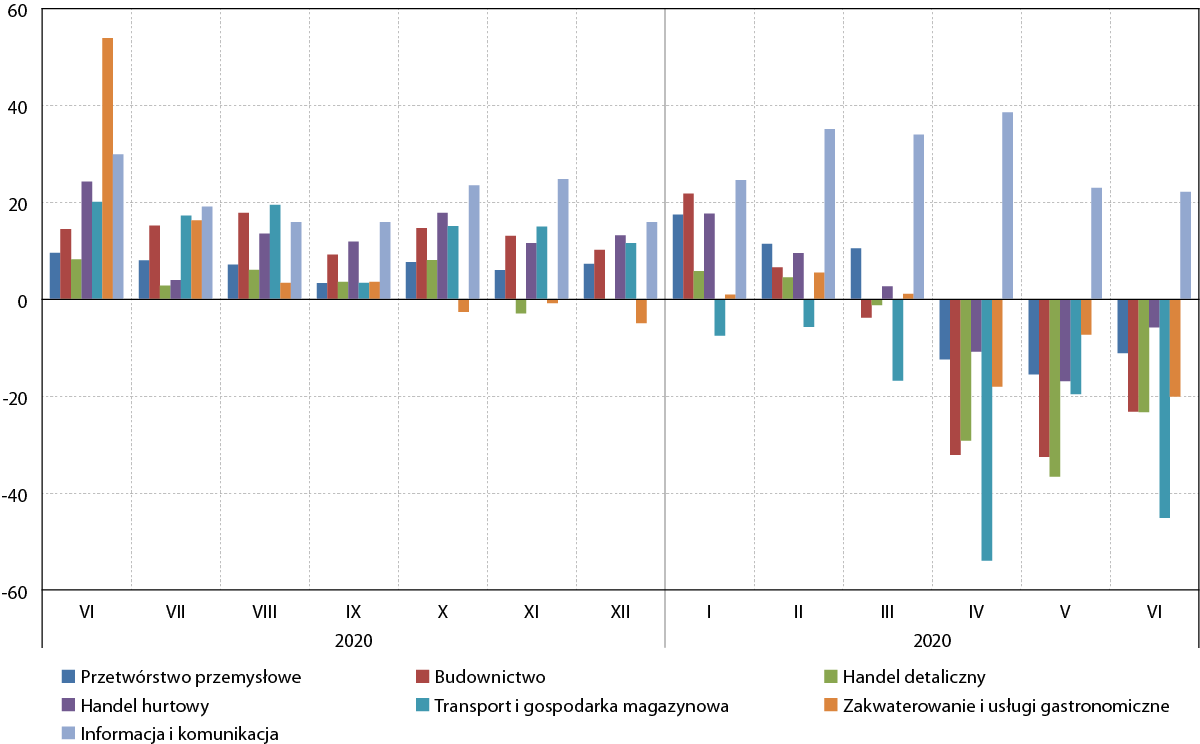

W obliczu tak pesymistycznych prognoz nie dziwi zatem, że nastroje pomorskich przedsiębiorców w II kwartale 2020 r. były złe – najgorsze przynajmniej od 2011 r., od kiedy dysponujemy danymi. W sześciu spośród siedmiu badanych branż wskaźnik bieżącej ogólnej sytuacji przedsiębiorstwa przez wszystkie trzy miesiące przyjmował wartości ujemne. Pewnego rodzaju pozytywem jest jednak to, że w większości przypadków oceny z końca kwartału były lepsze niż na jego początku, co świadczyć może o coraz bardziej widocznych symptomach powracania gospodarki do „normalności”.

Sektorem, w którym w II kwartale br. w największym stopniu dominowały oceny negatywne, był transport i gospodarka magazynowa, gdzie w czerwcu wskaźnik bieżącej ogólnej sytuacji przedsiębiorstwa wyniósł –45,1 pkt., a jeszcze w kwietniu osiągał –53,9 pkt. Jak widać, ten segment gospodarki w bardzo mocnym stopniu odczuł lockdown gospodarki i ograniczenie międzynarodowej wymiany handlowej. Obecny kryzys uwypuklił też słabość wielu firm z tej w dużej mierze niezbyt rentownej branży, które nie dysponowały odpowiednią „poduszką finansową” na czarną godzinę.

Złe nastroje dotknęły też w szczególności branże: handlu detalicznego (–23,3 pkt. na koniec kwartału), budownictwa (–23,3 pkt.) oraz zakwaterowania i usług gastronomicznych (–20,1 pkt.). Mniejsza przewaga ocen negatywnych dotyczyła natomiast sektorów: przetwórstwa przemysłowego (–11,1 pkt.) oraz handlu hurtowego (–5,8 pkt.).

Jedyną branżą, w której wartość wskaźnika bieżącej ogólnej sytuacji przedsiębiorstwa była dodatnia i – co więcej – nie odbiegała zbytnio od notowań obserwowanych w poprzednich miesiącach, był sektor informacji i komunikacji (+22,2 pkt.). Wynikać to może z tego, że pandemia stała się dla wielu działalności motywacją lub wręcz koniecznością do przeniesienia działalności do sieci. Sytuacja nie jest jednak czarno‑biała – wiele firm IT odczuło kryzys pośrednio, za sprawą kłopotów, w jakie wpadli ich zleceniodawcy.

To, jak bardzo zmieniły się nastroje przedsiębiorców w dobie pandemii dobrze obrazuje porównanie czerwcowej wartości wskaźnika bieżącej ogólnej sytuacji przedsiębiorstwa z wartościami odnotowanymi w marcu, kiedy pierwsze przypadki koronawirusa dotarły do Polski. We wszystkich siedmiu badanych obszarach obecne nastroje są gorsze – i to zazwyczaj wyraźnie – niż przed trzema miesiącami. Największe różnica in minus dotyczy sektora transportu i gospodarki magazynowej (–28,3 pkt. w porównaniu z marcem), a wyraźne pogorszenie widać także w branżach: handlu detalicznego (–22,1 pkt.), przetwórstwa przemysłowego (–21,6 pkt.), zakwaterowania i usług gastronomicznych (–21,2 pkt.) oraz budownictwa (–19,4 pkt.). Mniej zauważalny spadek nastrojów dotyczył natomiast sektorów: informacji i komunikacji (–11,8 pkt.) oraz handlu hurtowego (–8,5 pkt.).

Wpływ pandemii na bieżącą ogólną sytuację przedsiębiorstw jeszcze lepiej widać, gdy porównamy obecne nastroje pomorskich przedsiębiorców z ich ocenami sprzed roku. W czerwcu 2019 r. wartości wskaźnika we wszystkich badanych branżach były wyższe niż obecnie. Największe różnice widać na przykładach zakwaterowania i usług gastronomicznych (–74,0 pkt. względem czerwca ub. r.) oraz transportu i gospodarki magazynowej (–65,2 pkt.). O ile o drugim z tych sektorów mowa była już wcześniej, o tyle warto zauważyć bolesne skutki pandemii z perspektywy sektora bazującego na usługach turystycznych. Jak widać, nawet fakt, że wielu Polaków zrezygnowało w tym roku z zagranicznych wakacji i udało się m.in. na polskie Wybrzeże czy na Kaszuby, nie zrekompensuje do końca strat przedsiębiorców z tego sektora.

Bardzo duża różnica in minus w ujęciu rok do roku dotyczyła także przedsiębiorców z branż: budownictwa (–37,7 pkt.), handlu detalicznego (–31,5 pkt.) oraz handlu hurtowego (–30,1 pkt.). Obniżenie nastrojów w najmniejszym stopniu dotknęło sektorów: informacji i komunikacji (–7,7 pkt.) oraz przetwórstwa przemysłowego (–20,7 pkt.).

Wykres 1. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w okresie od czerwca 2019 do czerwca 2020 r.

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: opracowanie IBnGR na podstawie danych GUS

Z pewną dozą optymizmu można przyjąć fakt, że w pięciu spośród siedmiu badanych sektorów wartość wskaźnika bieżącej ogólnej sytuacji przedsiębiorstwa była w czerwcu br. wyższa niż średnio w Polsce. Największa różnica in plus dotyczyła sektora zakwaterowania i usług gastronomicznych (+46,0 pkt. więcej niż przeciętnie w kraju), który – choć nie w takiej skali, jak przed pandemią – czerpie jednak z rozpoczynającego się sezonu turystycznego. Wyraźnie lepsze nastroje niż przeciętnie w kraju cechowały też pomorskich przedsiębiorców z branży przetwórstwa przemysłowego (+13,1 pkt.). Choć sektor ten został – tak w Polsce, jak również na Pomorzu – dość mocno dotknięty przez pandemię (w naszym regionie w szczególnie złej sytuacji znalazły się m.in. firmy produkcyjne funkcjonujące w łańcuchach dostaw dla przemysłu motoryzacyjnego i lotniczego), to jednak na obecnym kryzysie skorzystała w pewnym stopniu część regionalnych przedsiębiorstw funkcjonujących w branży stoczniowej. Wszystko za sprawą przeniesienia m.in. do Polski części zleceń z zachodnioeuropejskich (włoskich, francuskich, niemieckich) stoczni, które zmuszone były czasowo wstrzymać swoją działalność.

Pozostałe sektory, w których oceny przedsiębiorców były wyższe niż średnio w Polsce to: informacja i komunikacja (+11,1 pkt.), handel hurtowy (+5,8 pkt.) oraz handel detaliczny (+3,8 pkt.). Gorzej niż przeciętnie w kraju swoją kondycję ocenili natomiast badani z branż: budownictwa (–1,1 pkt.) oraz – przede wszystkim – transportu i gospodarki magazynowej (–22,4 pkt.).

Niezbyt optymistyczne wnioski wynikają z porównania obecnej sytuacji w pomorskiej gospodarce do tej, która miała miejsce przed siedmioma laty – jedynie w dwóch spośród siedmiu analizowanych branż dzisiejsze nastroje są lepsze niż wówczas. Mowa tu o sektorach: budownictwa (+11,1 pkt. względem czerwca 2013 r.) oraz handlu hurtowego (+7,0 pkt.). W pozostałych branżach odnotowano mniejsze bądź mniejsze pogorszenie ocen przedsiębiorców. Największa różnica in minus dotyczy sektora transportu i gospodarki magazynowej (–28,7 pkt.), co raz jeszcze pokazuje, jak źle swoją sytuację oceniają dziś jego reprezentanci.

Większość pomorskich przedsiębiorców patrzy w przyszłość z pesymizmem. Najgorsze przewidywania dotyczą branży transportu i gospodarki magazynowej, gdzie indeks przewidywanej ogólnej sytuacji przedsiębiorstwa wyniósł na koniec kwartału –55,6 pkt. Warto przy tym zauważyć, że w kwietniu sięgnął on poziomu aż –80,5 pkt. Bardzo negatywnie zbliżające się miesiące widzą także ankietowani z branż: handlu hurtowego (–28,2 pkt.) oraz – co ciekawe – informacji i komunikacji (–26,4 pkt.). Jedynym sektorem, w którym przeważają opinie optymistyczne jest branża zakwaterowania i usług gastronomicznych, co związane jest ze zbliżającą się kulminacją sezonu turystycznego.

W czterech spośród siedmiu badanych sektorów indeks przewidywanej ogólnej sytuacji przedsiębiorstwa był wyższy niż przeciętnie w kraju. Największa różnica in plus dotyczyła branży zakwaterowania i usług gastronomicznych (+20,7 pkt. względem kraju). Lepiej niż średnio w Polsce swoją przyszłość prognozowali także pomorscy przedsiębiorcy z branż: budownictwa (+16,1 pkt.), handlu detalicznego (+13,4 pkt.) oraz przetwórstwa przemysłowego (+6,4 pkt.). Z kolei przewidywania bardziej negatywne niż przeciętnie w kraju dotyczyły przede wszystkim sektora transportu i gospodarki magazynowej (–37,6 pkt.), jak również handlu hurtowego (–6,8 pkt.) oraz informacji i komunikacji (–6,8 pkt.).

Działalność przedsiębiorstw

Pod koniec II kwartału 2020 r. w województwie pomorskim zarejestrowanych było 312,3 tys. podmiotów gospodarki narodowej. W porównaniu z danymi sprzed roku, ich liczba wzrosła o 9,9 tys. Było ich również więcej o 3,1 tys. w porównaniu z końcem poprzedniego kwartału.

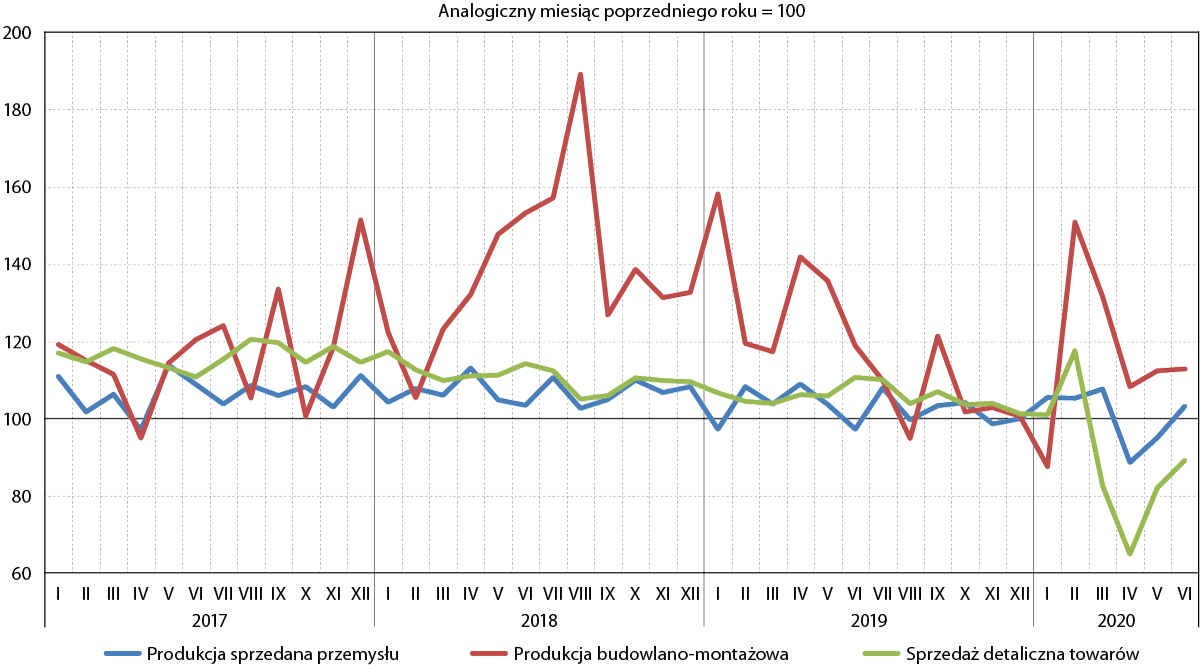

II kwartał br. był udany z perspektywy produkcji budowlano‑montażowej, gdzie – pomimo pandemii – we wszystkich trzech badanych miesiącach jej indeks był wyższy niż w analogicznych okresach poprzedniego roku. Znacznie gorzej sytuacja wyglądała w sektorach przemysłu oraz – w szczególności – handlu detalicznego. W pierwszym z nich – choć indeks produkcji sprzedanej przemysłu był w czerwcu o 3,2 proc. wyższy niż rok wcześniej – przez dwa pierwsze miesiące kwartału wyniki były wyraźnie gorsze niż w kwietniu i maju 2019 r. Z kolei w sektorze handlu detalicznego można mówić o prawdziwym załamaniu, którego apogeum nastąpiło w kwietniu, kiedy to indeks sprzedaży detalicznej towarów był aż o 35,2 proc. niższy niż przed rokiem.

Wykres 2. Dynamika produkcji sprzedanej, budowlano‑montażowej i sprzedaży detalicznej w województwie pomorskim w okresie od stycznia 2017 do czerwca 2020 r.

Źródło: opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

Pandemia koronawirusa w istotny sposób wpłynęła na pogorszenie się sytuacji pomorskiego przemysłu. Było to najbardziej odczuwalne w kwietniu i maju, kiedy indeks produkcji sprzedanej przemysłu był odpowiednio o: 11,4 oraz 5,0 proc. niższy niż w analogicznych miesiącach ubiegłego roku. W czerwcu natomiast wartość indeksu okazała się o 3,2 proc. wyższa niż przed rokiem. Ten trend jest pochodną odmrożenia gospodarki i powrotu większości firm przemysłowych do normalnych lub prawie normalnych warunków funkcjonowania. Polepszenie nastrojów w II sektorze dobrze obrazuje wskaźnik PMI, który wyniósł w czerwcu w Polsce 47,2 pkt. i był zbliżony do wartości notowanych przed wybuchem pandemii. Niemniej jednak wartość wskaźnika poniżej 50 pkt. oznacza, że sektor przemysłu nadal się kurczy, a nie rozwija. Co więcej – popyt na polskie produkty przemysłowe słabnie bez przerwy od 20 miesięcy. Na osłodę można jednak przypomnieć, że obecna sytuacja jest znacznie lepsza od tej, obserwowanej w kwietniu, kiedy wskaźnik PMI dla polskiego przemysłu wyniósł rekordowo niską wartość 31,9 pkt., co oznaczało de facto zamarcie tego sektora2.

Spośród trzech analizowanych sektorów, zdecydowanie najlepsze wyniki w II kwartale br. osiągnęła produkcja budowlano‑montażowa, której indeks w każdym z trzech miesięcy pozostawał wyższy – i to dość zauważalnie – niż w analogicznym okresie 2019 r. W kwietniu był on o 8,2 proc. wyższy niż przed rokiem, w maju – o 12,3 proc. wyższy, natomiast w czerwcu – o 12,8 proc. wyższy. Niekoniecznie musi to oznaczać, że sektor ten przejdzie przez trwający kryzys suchą stopą. Wiele wskazuje na to, że dobre wyniki odnotowane w II kwartale br. były związane z realizacją zamówień zgłoszonych jeszcze przed pandemią. Zdaniem Damiana Kaźmierczaka, głównego ekonomisty Polskiego Związku Pracodawców Budownictwa, już teraz widać pierwsze symptomy spowolnienia inwestycyjnego, które będzie odczuwalne przez firmy z sektora w II połowie bieżącego roku, a także w roku kolejnym. W tym okresie należy spodziewać się spadku inwestycji mieszkaniowych oraz biurowych oraz dużych inwestycji infrastrukturalnych z poziomu centralnego, związanych np. z drogami, koleją czy energetyką3.

Jednym z sektorów, które – w skali całej gospodarki – poniosły największe straty związane z pandemią koronawirusa, jest handel detaliczny. Nie inaczej jest na Pomorzu, gdzie w II kwartale br. indeks sprzedaży detalicznej towarów we wszystkich trzech miesiącach był niższy niż przed rokiem. Najbardziej drastycznie widać to było w kwietniu, kiedy indeks osiągnął wartość o 35,2 proc. niższą niż w kwietniu 2019 r. Także w kolejnych miesiącach różnica in minus była zauważalna: w maju wyniosła –18,0 proc., natomiast w czerwcu –10,8 proc. Należy się spodziewać, że w kolejnych miesiącach sytuacja branży będzie się stawała coraz lepsza. Jak wskazuje ekspert Banku Pekao, Piotr Bartkiewicz, stan rynku pracy jest dziś stosunkowo dobry, wielu Polaków podczas pandemii skorzystało z różnego rodzaju świadczeń oferowanych przez państwo, a Polsce udało się też uniknąć najbardziej pesymistycznych scenariuszów związanych z pandemią. Powinno znaleźć to odzwierciedlenie w rosnącym poziomie sprzedaży detalicznej towarów. Warto też zwrócić uwagę na to, jak w okresie pandemii swoją pozycję na rynku umocniło e‑commerce – jeszcze w lutym zakupy dokonywane przez internet stanowiły niespełna 6 proc. ogółu sprzedaży, a obecnie ich udział zbliża się do 10 proc4.

Handel zagraniczny

Przetaczająca się przez świat pandemia koronawirusa spowodowała spadek wielkości globalnej wymiany handlowej. Skutki tego procesu odczuło również Pomorze, gdzie zarówno eksport, jak i import towarów były zauważalnie niższe niż w poprzednim kwartale – eksport w II kwartale br. wyniósł 2790,5 mln euro i był o 15,1 proc. niższy niż w I kwartale br., natomiast import, wynoszący 2298,5 mln euro, był aż o 27,6 proc. niższy niż między styczniem a marcem br. Ze względu na znaczne ograniczenie importu, drugi kwartał z kolei pomorskie saldo handlu zagranicznego było dodatnie, wynosząc +492,0 mln euro (w poprzednim kwartale: +70,6 mln euro).

Mając na uwadze całą polską gospodarkę, w okresie styczeń‑czerwiec 2020 r. wartość eksportu wyniosła 109,7 mld euro, natomiast importu – 104,8 mld euro. Saldo handlu zagranicznego wyniosło więc +4,9 mld euro. W porównaniu z analogicznym okresem roku 2019, eksport spadł o 7,0 proc., natomiast import – o 11,0 proc. Z kolei saldo handlu zagranicznego wzrosło o 4,6 mld euro5.

W porównaniu z II kwartałem poprzedniego roku wartość pomorskiego eksportu wzrosła o 4,0 proc., natomiast importu – spadła o 31,0 proc. Saldo handlu zagranicznego wzrosło w tym czasie o ponad 1,1 mld euro. Z kolei w porównaniu z II kwartałem 2018 r., wzrostowi uległ wolumen importu oraz saldo handlu zagranicznego, natomiast minimalnie spadła wartość pomorskiego eksportu.

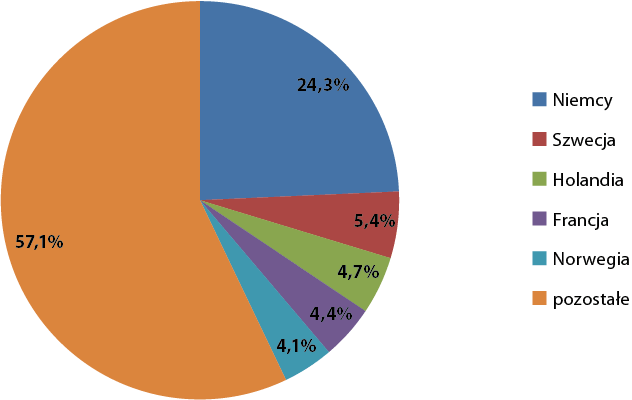

Wśród towarów eksportowanych w II kwartale br. z Pomorza dominowały te z grup: statków, łodzi oraz konstrukcji pływających (18,7 proc.), maszyn i urządzeń elektrycznych (10,7 proc.), ryb i skorupiaków (8,8 proc.) oraz – podobnie jak w poprzednim kwartale – zbóż (8,0 proc.). Porównując bieżące wyniki handlu zagranicznego z danymi historycznymi rzuca się w oczy znaczny spadek udziału paliw, który wyniósł zaledwie 4,5 proc., podczas gdy w poprzednim kwartale ta grupa towarów stanowiła 7,2 proc. pomorskiego eksportu, a przed rokiem – 10,5 proc. Tak niski wynik może być związany ze spadkiem globalnego popytu na paliwa, wywołanym przez pandemię.

Wykres 3. Struktura kierunkowa eksportu z województwa pomorskiego w II kwartale 2020 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Dominującym odbiorcą produktów eksportowanych z regionu w II kwartale br. były Niemcy, które odpowiadały za 24,3 proc. pomorskiego eksportu. Za ich plecami znalazły się: Szwecja (5,4 proc.), Holandia (4,7 proc.), Francja (4,4 proc.) oraz Norwegia (4,1 proc.). Również w skali całej polskiej gospodarki, w I półroczu 2020 r. największym odbiorcą eksportowanych z naszego kraju produktów były Niemcy (28,2 proc. polskiego eksportu). Na kolejnych pozycjach uplasowały się natomiast: Czechy (6,0 proc.), Wielka Brytania (5,7 proc.) oraz Francja (5,6 proc.).

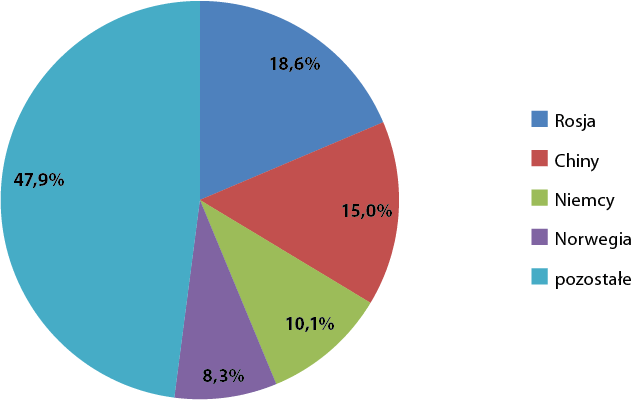

Wśród towarów importowanych do regionu podobnie jak w poprzednich kwartałach dominowała grupa paliw, cechująca się 20‑procentowym udziałem w ogóle pomorskiego importu. Był on jednak znacznie niższy niż w poprzednim kwartale (31,6 proc.), czy w II kwartale ub. r. (37,0 proc.), co wynika ze wspomnianego wcześniej spadku globalnego popytu na paliwa. Wśród importowanych towarów tradycyjnie już istotny był też udział grup: maszyn i urządzeń elektrycznych (12,8 proc.) oraz ryb i skorupiaków (11,4 proc.). Znacznie niższy niż zazwyczaj był natomiast udział sprowadzanych na Pomorze statków, łodzi oraz maszyn pływających, który wyniósł w II kwartale 2020 r. zaledwie 4,9 proc. Mogło to być związane z czasowym wstrzymaniem prac niektórych zachodnioeuropejskich stoczni, spowodowanym przez pandemię.

Największym partnerem importowym Pomorza w II kwartale br. pozostała – podobnie jak w poprzednich kwartałach, głównie za sprawą importu Paliw – Rosja, która odpowiadała za 18,6 proc. wartości pomorskiego importu. Na kolejnych miejscach uplasowały się Chiny (15,0 proc., co oznaczało – pomimo pandemii – wzrost udziału o 2,8 pkt. proc. w porównaniu z I kwartałem), Niemcy (10,1 proc.) oraz Norwegia (8,3 proc.). Pomorska struktura importowa różni się zatem dość wyraźnie od ogólnopolskiej, w której w pierwszym półroczu br. dominowały Niemcy (21,5 proc. wartości importu), a następnie Chiny (13,7 proc.), Rosja (5,1 proc.) oraz Włochy (4,8 proc.).

Wykres 4. Struktura kierunkowa importu do województwa pomorskiego w II kwartale 2020 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Barometr innowacyjności

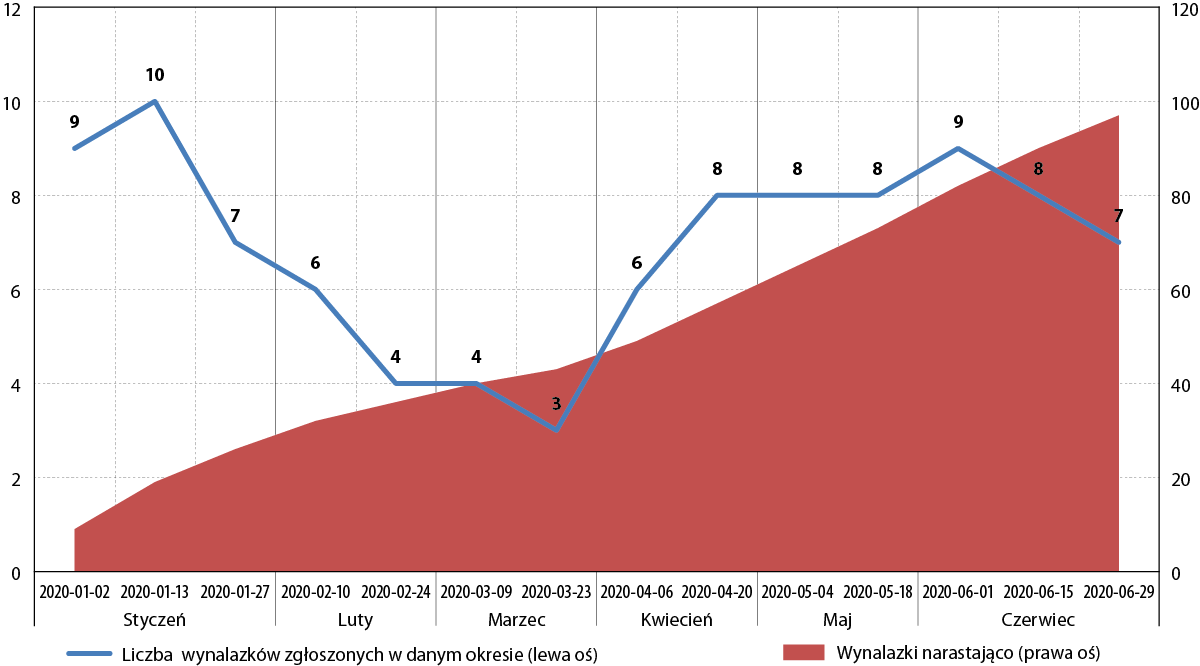

W II kwartale 2020 r. w Biuletynie Urzędu Patentowego opublikowano informację o 1002 wynalazkach zgłoszonych do opatentowania. Liczba zgłoszeń pochodzących z województwa pomorskiego sięgnęła 54, co stanowiło 5,4 proc. wszystkich zgłoszonych wynalazków. Jest to odsetek wyższy o 1,1 pkt. proc. od obserwowanego w poprzednim kwartale oraz niższy o 0,2 pkt. proc. niż w II kwartale poprzedniego roku.

Wykres 5. Liczba pomorskich wynalazków zgłoszonych i opublikowanych w Biuletynie Urzędu Patentowego w 2020 r.

Źródło: opracowanie IBnGR na podstawie www.uprp.pl

Udział województwa pomorskiego w liczbie zgłaszanych patentów był zatem w mijającym kwartale, tak samo jak w poprzednich, niższy od udziału regionu w liczbie mieszkańców całej Polski (6,0 proc.) oraz w odniesieniu do liczby ogólnopolskich przedsiębiorstw (6,8 proc.). Niemniej należy mieć na uwadze, iż statystyka patentowa jest zdominowana przez zgłoszenia z województwa mazowieckiego, w tym w szczególności z Warszawy.

Dość powszechna jest świadomość tego, że polska gospodarka nie należy do najbardziej innowacyjnych na świecie. I choć często pojawiają się opinie, że zmierzamy w dobrym kierunku i mamy potencjał, by nadganiać globalnych liderów, znajdują się też jednak badania, które temu przeczą. Najlepszym na to dowodem jest tegoroczny Bloomberg Innovation Index, w którym Polska uzyskała 70,0 pkt., choć jeszcze przed pięcioma laty była oceniana na 73,7 pkt. Na finalną ocenę składa się siedem wskaźników, wśród których znajdują się m.in. zdolności technologiczne, koncentracja spółek zaawansowanych technologicznie czy wydatki na badania i rozwój. W tegorocznej edycji badania Polska została sklasyfikowana na 25. miejscu pod względem innowacyjności na świecie. W rankingu wyprzedzili nas m.in. Czesi i Słoweńcy, natomiast za naszymi plecami znalazły się chociażby Hiszpania, Portugalia czy Węgry6.

Warto też przyjrzeć się wynikom tegorocznego indeksu gospodarki cyfrowej i społeczeństwa cyfrowego, opracowanemu przez Komisję Europejską. Polska uzyskała 45 pkt., czyli o 7,6 pkt. mniej niż średnia unijna, lecz o 4,3 pkt. więcej niż w ubiegłorocznej edycji. Nasz kraj uplasował się na 23. miejscu w skali Unii Europejskiej, co oznacza awans o dwie pozycje względem poprzedniego roku. To, co może niepokoić to fakt, że według badania aż 60 proc. polskich przedsiębiorstw charakteryzuje się bardzo niskim poziomem cyfryzacji, a tylko 11 proc. to firmy o wysokim stopniu cyfryzacji. Przeciętnie w UE jest to natomiast odpowiednio: 39 oraz 26 proc.7

W II kwartale br. wśród zgłoszeń patentowych zgłoszonych na Pomorzu dominowały te z działu G (fizyka) Międzynarodowej Klasyfikacji Patentowej, które odpowiadały za niemal 28 proc. patentów. Bardzo wyraźny (20,4 proc.) był także udział działu B – różne procesy przemysłowe i transport.

Również największa nadreprezentacja zgłoszonych patentów względem kraju dotyczyła w II kwartale br. działu G – wyniosła ona 16,4 pkt. proc. Największe odchylenie in minus dotyczyło natomiast działu A – podstawowe potrzeby ludzkie, wynosząc –6,7 pkt. proc.

W analogicznym okresie ubiegłego roku największa nadreprezentacja względem kraju (+6,1 pkt. proc. względem kraju) – podobnie jak obecnie – dotyczyła działu fizyka. Największe odchylenie in minus w porównaniu z resztą Polski dotyczyło natomiast działu E – budownictwo i górnictwo (–4,9 pkt. proc.).

Tabela 1. Ogólnopolskie oraz pomorskie zgłoszenia wynalazków opublikowane w Biuletynie Urzędu Patentowego wg Międzynarodowej Klasyfikacji Patentowej (MKP) w I i II kwartale 2020 r.

| Dział MKP |

II kwartał 2020 r. |

2020 r. |

| Pomorskie |

Polska |

różnica |

Pomorskie |

Polska |

różnica |

| % |

% |

pkt. proc. |

% |

% |

pkt. proc. |

| Dział A – Podstawowe potrzeby ludzkie |

11,1 |

17,8 |

–6,7 |

24,7 |

18,6 |

+6,1 |

| Dział B – Różne procesy przemysłowe; Transport |

20,4 |

22,6 |

–2,2 |

17,5 |

21,6 |

–4,1 |

| Dział C – Chemia; Metalurgia |

16,7 |

21,0 |

–4,3 |

14,4 |

22,5 |

–8,1 |

| Dział D – Włókiennictwo; Papiernictwo |

0,0 |

1,4 |

–1,4 |

0,0 |

1,2 |

–1,2 |

| Dział E – Budownictwo; Górnictwo |

5,6 |

9,0 |

–3,4 |

6,2 |

8,9 |

–2,8 |

| Dział F – Budowa maszyn; Oświetlenie; Ogrzewanie; Uzbrojenie; Technika minerska |

11,1 |

10,6 |

+0,5 |

9,3 |

10,5 |

–1,3 |

| Dział G – Fizyka |

27,8 |

11,4 |

+16,4 |

22,7 |

10,6 |

+12,1 |

| Dział H – Elektrotechnika |

7,4 |

6,4 |

+1,0 |

5,2 |

5,9 |

–0,8 |

| RAZEM |

100,0 |

100,0 |

|

100,0 |

100,0 |

|

Źródło: Opracowanie IBnGR na podstawie http://www.uprp.pl.

Mając na uwadze zgłoszenia wynalazków notowane narastająco od początku 2020 r., można stwierdzić, że względem kraju Pomorze specjalizuje się przede wszystkim w dziale G (fizyka), który charakteryzuje nadreprezentacja rzędu 12,1 pkt. proc. oraz – w mniejszym stopniu – w dziale A (podstawowe potrzeby ludzkie), gdzie nadreprezentacja sięga 6,1 pkt. proc.

Ważniejsze wydarzenia8

GSR przejmuje projekt upadłej stoczni

Gdańska Stocznia Remontowa przejęła od chorwackiej stoczni Uljanik, która ogłosiła upadłość, projekt budowy pogłębiarki „Willem van Rubroeck”. Zleceniodawcą kontraktu jest belgijski potentat globalnego rynku pogłębiarskiego – firma Jan De Nul.

Koreańczycy zbudują kontenerowiec „Gdańsk”

Południowokoreańska stocznia Daewoo Shipbuilding & Marine Engineering zbuduje kontenerowiec o nazwie „Gdańsk”. Jednostka będzie miała niemal 400 m długości i ponad 60 m szerokości, a jej ładowność wyniesie około 24 000 TEU. Będzie to pierwszy z serii 12 nowych statków.

Pandemiczna kondycja pomorskich portów

Pandemia koronawirusa odcisnęła negatywne piętno na działalności Portu Gdańsk, którego przeładunki w I kwartale br. były o 8,3 proc. niższe niż w analogicznym okresie ubiegłego roku. Znacznie lepszy wynik odnotował Port Gdynia, w którym przeładunki w ujęciu rok do roku wzrosły o 2,3 proc.

Remontowa oddała pierwszy z promów

Remontowa Shipbuilding zakończyła budowę pierwszego z czterech promów hybrydowych o napędzie elektrycznym, których zleceniodawcą jest norweski armator Norled. Festøya – bo tak brzmi jego nazwa – może przewozić niemal 300 pasażerów oraz 120 aut osobowych.

Nowy holownik Marynarki Wojennej

Holownik typu B860 ORP Gniewko wszedł do służby w Marynarce Wojennej. Jednostka została zbudowana przez Remontowa Shipbuilding.

Energa przejęta przez Orlen

Gdański koncern energetyczny Energa został przejęty przez PKN Orlen. Nowy właściciel przejął akcje Energi stanowiące około 80 proc. kapitału zakładowego oraz około 85 proc. głosów na walnym zgromadzeniu spółki.

Nowy wiceprezes Energi

Iwona Waksmundzka‑Olejniczak została powołana na stanowisko wiceprezesa Grupy Energa ds. korporacyjnych. Tym samym zarząd spółki stał się pięcioosobowy.

Koronawirus uderzył w budżet Gdańska

Pandemia koronawirusa daje się we znaki nie tylko mieszkańcom i przedsiębiorcom, lecz także i samorządom. Tylko w kwietniu wpływy z PIT i CIT spadły w Gdańsku o ponad 80 mln zł w porównaniu z analogicznym okresem roku poprzedniego.

Zły kwartał dla Lotosu

W I kwartale br. Grupa Lotos odnotowała ponad 1,3 mld zł straty, co uzasadnić można przede wszystkim spadającymi cenami produktów naftowych oraz niższym popytem na paliwa, związanym z pandemią. W tym samym okresie w ubiegłym roku gdański koncern odnotował zysk w wysokości ponad 170 mln zł.

Przebudowa ma się ku końcowi

Warta ponad 175 mln zł przebudowa układu drogowo‑kolejowego w Porcie Gdańsk jest już bliska zakończenia. Inwestycja jest realizowana przez sopocką spółkę NDI.

Lotos i PSE razem w stronę wodoru

Grupa Lotos we współpracy z Polskimi Sieciami Elektroenergetycznymi rozpoczyna projekt badawczo‑rozwojowy dotyczący elektrolizerów – instalacji, które przy wykorzystaniu energii elektrycznej rozkładają wodę na wodór i tlen. To kolejny projekt gdańskiego koncernu związany z rozwijaniem paliw nowej generacji.

Zysk Energi w I kwartale

Grupa Energa odnotowała w I kwartale br. zysk w wysokości 111 mln zł. W tym samym okresie 2019 r. zysk wyniósł 186 mln zł.

Lotos zaangażowany w „Polimery Police”

Grupa Lotos zainwestowała 500 mln zł w projekt „Polimery Police”, w którym uczestniczą również m.in. Grupa Azoty oraz Hyundai Engineering. Łączna wartość tej inwestycji, skupiającej się na budowie instalacji do produkcji polipropylenu, to ponad 1,5 mld euro.

C.Hartwig Gdynia na sprzedaż

Gdyński operator logistyczny C.Hartwig Gdynia, którego właścicielem jest OT Logistics, został wystawiony na sprzedaż. Decyzja ta jest związana z realizacją planu naprawczego grupy kapitałowej.

Błyskawiczne granty dla przedsiębiorstw usługowych

Agencja Rozwoju Pomorza zorganizowała konkurs grantowy dla pomorskich firm z sektora „czasu wolnego” – z branż: turystycznej, gastronomicznej i rozrywkowej. O 30 mln zł ubiegało się ponad 500 małych i średnich przedsiębiorstw. W nieco ponad pół godziny przyjęto wnioski na dwa razy większą kwotę.

Rozpoczęła się budowa Airport City Gdańsk

Rozpoczyna się budowa nowoczesnego centrum biurowo‑biznesowego, zlokalizowanego nieopodal Portu Lotniczego im. Lecha Wałęsy – Airport City Gdańsk. Kompleks będzie składał się z siedmiu biurowców, łączących funkcje usługowe, gastronomiczne i hotelowe. Pierwszym z nich będzie budynek Alpha.

1 za: businessinsider.com.pl, biznes.interia.pl

2 za: bankier.pl, money.pl

3 za: parkiet.com

4 za: money.pl

5 za: stat.gov.pl

6 za: money.pl

7 za: forsal.pl

8 w niniejszym podrozdziale wykorzystano informacje pochodzące m.in. z portalów trojmiasto.pl oraz pomorskie.eu