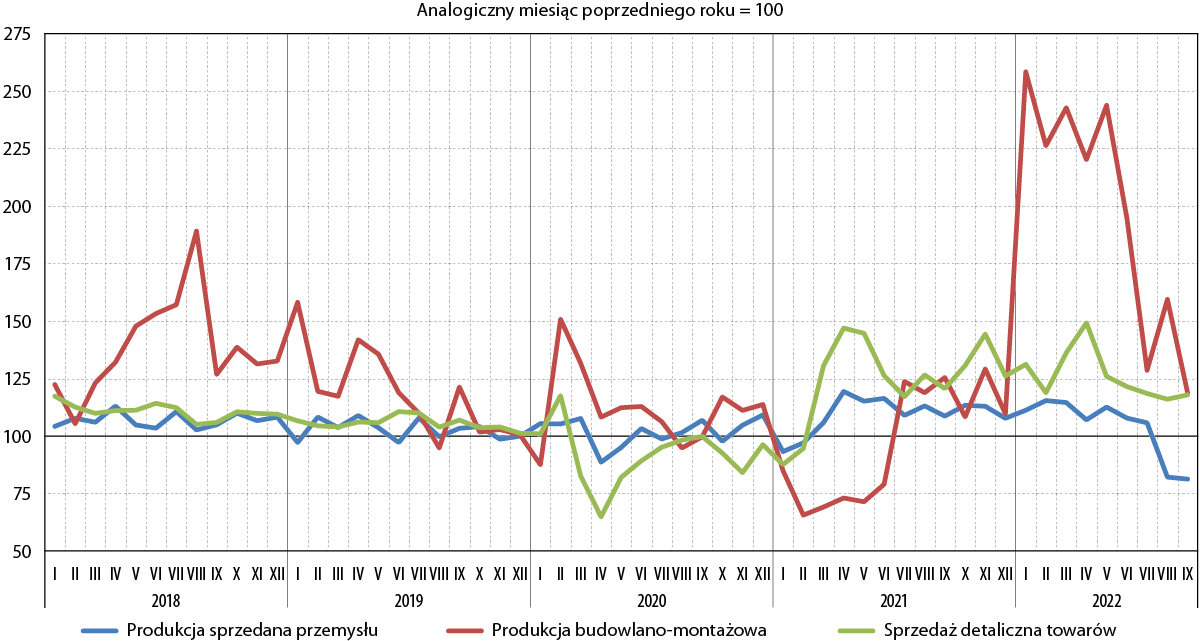

W czterech spośród siedmiu analizowanych przez Główny Urząd Statystyczny branż, wskaźnik bieżącej ogólnej sytuacji przedsiębiorstw kształtował się na koniec września br. wśród pomorskich firm poniżej zera – dotyczyło to: przetwórstwa przemysłowego (-4,4 pkt.), handlu detalicznego (-6,3 pkt.), budownictwa (-7,9 pkt.) oraz, przede wszystkim, zakwaterowania i usług gastronomicznych (-40,9 pkt.). Szczególnie frapujący jest ostatni z sektorów, w którym wyraźnie ujemne wartości wskaźnika odnotowano także w sierpniu (-29,7 pkt.) oraz lipcu (-33,7 pkt.). Jest to tym bardziej zastanawiające, gdy weźmiemy uwagę, że Gdańsk, Sopot czy Władysławowo tradycyjnie należały podczas minionych wakacji do najbardziej popularnych destynacji turystycznych w naszym kraju.

Jak jednak wskazują najświeższe badania, ze względu na galopującą inflację, Polacy zmienili swój tryb wakacyjnego odpoczynku – ich wyjazdy były po pierwsze krótsze, a po drugie, bardziej oszczędne: więcej, niż zazwyczaj, turystów decydowało się na samodzielne przygotowywanie posiłków zamiast stołowanie się w restauracjach, mieli oni też niższą skłonność do wydawania pieniędzy „na miejscu” – na wszelkiego rodzaju suweniry, przekąski czy sprzęt turystyczny. Nie dopisała także pogoda – reprezentanci branży wskazują, że przez kapryśną pierwszą połowę lipca, sezon rozpoczął się na dobre dopiero w jego połowie. Nie bez znaczenia jest też fakt, że siłą rzeczy porównują oni obecny sezon z ubiegłym, który był rekordowy – kiedy to nad polskie morze przybyły tłumy turystów spragnionych wakacyjnego wypoczynku po okresie pandemii.

Pod koniec kwartału przewaga ocen pozytywnych dotyczyła natomiast sektorów: informacji i komunikacji (+21,6 pkt.), handlu hurtowego (+7,8 pkt.) oraz transportu i gospodarki magazynowej (+5,3 pkt.). Na szczególna uwagę zasługuje ostatnia z ww. branż, w przypadku której wrześniowy odczyt był najwyższy od grudnia 2019 r., a zatem de facto od wybuchu pandemii. Po raz pierwszy od tego czasu dodatnia wartość analizowanego wskaźnika została też zanotowana przez dwa miesiące z rzędu (w sierpniu wyniósł on na Pomorzu +2,5 pkt.). Najbliższe tygodnie pokażą, czy jest to początek nowego trendu i powrotu tego sektora na dobre tory.

Optymizmem nie nastraja porównanie wrześniowych odczytów wskaźnika bieżącej ogólnej sytuacji przedsiębiorstw w województwie pomorskim na tle tych, z analogicznego okresu 2021 r. Porównanie to wskazuje, że w aż sześciu spośród siedmiu badanych branż, nastroje przedsiębiorców były lepsze przed rokiem. Największa różnica „na minus” dotyczy – co wyjaśnialiśmy powyżej – sektora zakwaterowania i usług gastronomicznych (-63,3 pkt. względem września ub.r.). Bardzo duży spadek miał miejsce także w wypadku sektorów informacji i komunikacji (-32,7 pkt.) oraz handlu hurtowego (-30,0 pkt.), natomiast mniejszy, choć wyraźny, w wypadku sektorów przetwórstwa przemysłowego (-13,1 pkt.), budownictwa (-12,2 pkt.) oraz handlu detalicznego (-9,0 pkt.). Tak duże pogorszenie spowodowane jest najpewniej przede wszystkim wysokim poziomem inflacji – przypomnijmy bowiem, że o ile we wrześniu br. wyniosła on 17,2 proc., o tyle jeszcze przed rokiem kształtowała się ona na poziomie „zaledwie” 5,9 proc. Jedyną branżą, która widzi dziś swoją kondycję lepiej niż przed rokiem był natomiast wychodzący z pandemicznego kryzysu obszar transportu i gospodarki magazynowej.

Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w latach 2021–2022

Źródło: opracowanie IBnGR na podstawie danych GUS