Informacje na temat Chin fascynują od zawsze. O ile zwykle emocjonowały nas kwestie natury politycznej, powiązane z demografią czy religią, o tyle ostatnie lata zaskakują imponującymi danymi gospodarczymi. Wynoszący prawie 5 bln dolarów (w cenach bieżących) produkt krajowy brutto plasuje gospodarkę chińską na drugim (po USA) miejscu na świecie, z udziałem w globalnym PKB przekraczającym 8,6 proc.[1] Średnia dynamika wzrostu PKB w latach 2003–2009 osiągnęła 11 proc.[2], a udział w światowym eksporcie wzrósł z 3,5 proc. w 2000 r. do 10 proc. w 2009 r.[3]

W powszechnej opinii dopiero od niedawna populację najludniejszego państwa świata zaczęto postrzegać inaczej niż tylko jako tanią siłę roboczą. Ponad 1,3 mld mieszkańców to największy, mierząc liczbą konsumentów, rynek na świecie. Co więcej, jeden z najdynamiczniej rozwijających się. Informacje o wielkości i dynamice rynku chińskiego, w przeciwieństwie do powszechnego odbioru, od dawna były brane pod uwagę przez zarządzających międzynarodowymi korporacjami. Dobrym przykładem jest firma Volkswagen – europejski producent samochodów, który od 25 lat jest obecny w Chinach. Tylko w ciągu ostatnich dwóch lat udział samochodów dostarczonych na rynek chiński w produkcji Volkswagena na rynek globalny wzrósł z 17,4 proc. (2008 r.) do 28,4 proc. (2010 r.). Jest to wartość zbliżona do łącznego udziału rynków Ameryki Północnej, Południowej, Europy Środkowej i Wschodniej oraz Indii[4]. Szef Volkswagena na Chiny, Karl Thomas Neumann, w wywiadzie dla „Süddeutsche Zeitung” stwierdził, że firma nie jest w stanie wyprodukować tylu samochodów, ile mogłaby w Chinach sprzedać[5]. Rzeczywiście, obserwowana w ciągu ostatnich dwóch lat, sięgająca ponad 88 proc. dynamika jest imponująca. Niewykluczone, że już wkrótce rynek chiński stanie się głównym odbiorcą samochodów z Wolfsburga, od zawsze kojarzonych głównie z Europą.

Rynek zbytu – struktura

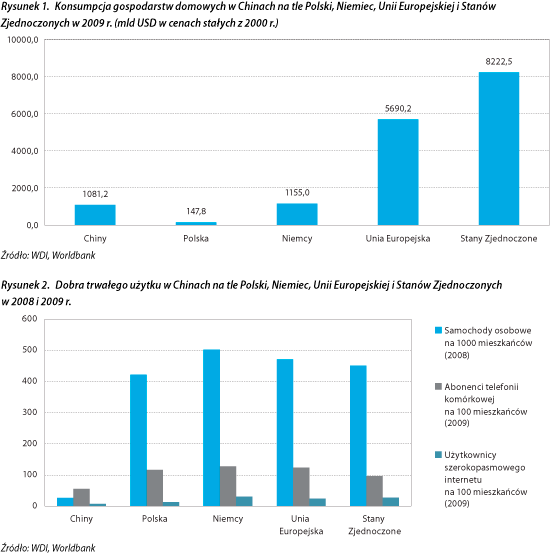

Liczebność bogacącej się w szybkim tempie populacji jest najważniejszym czynnikiem determinującym atrakcyjność rynku chińskiego. Co prawda poziom konsumpcji per capita jest wciąż zdecydowanie niższy (blisko 10‑krotnie) od przeciętnej wartości w krajach OECD, jednak przekraczająca 1,3 mld ludność w znacznym stopniu bilansuje powyższą niekorzyść, co potwierdzają dane statystyczne. W 2009 r. wydatki konsumpcyjne chińskich gospodarstw domowych znacząco przekroczyły bilion dolarów (licząc w cenach stałych z 2000 r.). To wartość 7‑krotnie przewyższająca skalę konsumpcji w Polsce, porównywalna z konsumpcją w Niemczech, zaledwie około 5‑krotnie niższa od konsumpcji gospodarstw domowych w Unii Europejskiej oraz 7,5‑krotnie niższa niż w Stanach Zjednoczonych.

Oczywiście profil konsumentów jest silnie zróżnicowany. Chiny należą do krajów o wysokim poziomie nierówności. W wymiarze przestrzennym ponad 2/3 wartości sprzedaży detalicznej dóbr konsumpcyjnych ma miejsce na terenach zurbanizowanych. Natomiast indeks Giniego, pokazujący poziom nierównomierności rozkładu dochodów wśród społeczeństwa, wynosi 0,415[6] i plasuje Chiny powyżej wartości dla każdego z państw UE. Niemniej, pomimo dość wysokiego (choć niższego niż w USA) zróżnicowania dochodowego klasa średnia w Państwie Środka jest stosunkowo liczna. Chińska Akademia Nauk Społecznych określa jej liczebność na 240 mln osób[7], czyli 19 proc. całkowitej populacji Chin. Natomiast najbardziej atrakcyjna rynkowo grupa mieszkańców wielkich miast, dysponująca rocznym dochodem na gospodarstwo domowe w wysokości 30 tys. dolarów, szacowana jest na 50 mln osób.

Dynamicznie rosnący poziom nasycenia gospodarstw domowych dobrami trwałego użytku jest nadal, w porównaniu z państwami rozwiniętymi, niski. To kolejny fakt przesądzający o atrakcyjności chińskich konsumentów. Przykładowo, liczba samochodów osobowych przypadających na 1000 mieszkańców jest w Chinach niemal 20‑krotnie niższa niż średnio w Unii Europejskiej.

Nic dziwnego, że rynek motoryzacyjny Chin należy do najszybciej rozwijających się. Już w 2009 r. Państwo Środka wyprzedziło pod względem liczby sprzedanych samochodów osobowych USA, stając się największym rynkiem na świecie. Według informacji Stowarzyszenia Producentów Samochodów w Chinach (CAAM – China Association of Automobile Manufacturers) w okresie od stycznia do grudnia 2010 r. sprzedano tam ponad 18 mln pojazdów (w tym 13,8 mln samochodów osobowych), czyli aż o 33,1 proc. więcej niż w roku poprzednim[8].

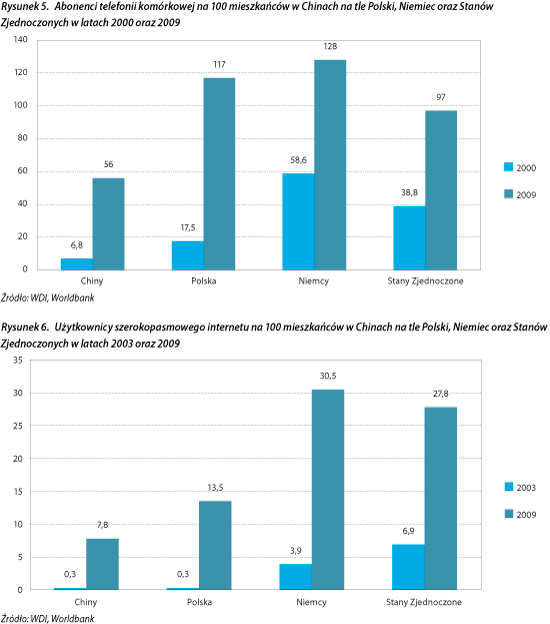

W przypadku innych dóbr niskie nasycenie, choć zdecydowanie mniejsze niż w przypadku samochodów, jest również istotne. Dotyczy to np. telefonii komórkowej czy internetu szerokopasmowego. O stosunkowo wysokim nasyceniu możemy natomiast mówić w przypadku sprzętu AGD, a zwłaszcza obecnych niemal w każdym domu pralek, w mniejszym stopniu lodówek czy kuchenek mikrofalowych. Specyficzna sytuacja występuje w przypadku telewizorów kolorowych, będących w posiadaniu niemal każdego gospodarstwa domowego. Z jednej strony obserwuje się wysokie nasycenie, z drugiej zaś okazuje się, że rynek chiński stanowi około 19 proc. globalnego rynku telewizorów LCD. Pozorną sprzeczność tłumaczą rosnące dochody, zachęcające do wymiany odbiorników kineskopowych.

Dynamika

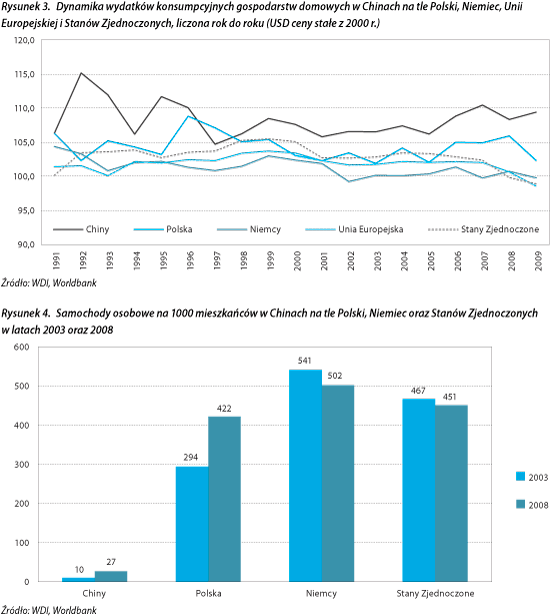

Oszałamiające tempo zmian to drugi, oprócz rozmiarów wynikających z liczebności populacji, najistotniejszy czynnik determinujący atrakcyjność chińskiego rynku. Według OECD EconomicSurveys CHINA w latach 2003–2008 dynamika konsumpcji gospodarstw domowych sięgnęła niemal 10 proc. rocznie[9]. To ok. 2 pkt proc. więcej niż w okresie poprzednich pięciu lat.

Dane dotyczące zmian wydatków konsumpcyjnych chińskich gospodarstw domowych imponują również w dłuższej perspektywie czasowej. W okresie ostatnich dwudziestu lat liczony w cenach stałych w ujęciu rocznym wzrost przekraczał 5 proc. W rezultacie wartość konsumpcji w 2009 r. była 4,5‑krotnie wyższa niż w 1990 r. To ponaddwukrotnie szybsze tempo wzrostu niż obserwowane w analogicznym okresie w Polsce (wzrost 2,2‑krotny) oraz mniej więcej trzykrotnie wyższe od notowanego w Niemczech (1,3), Unii Europejskiej (1,4) czy Stanach Zjednoczonych (1,7).

Obserwacje te potwierdzają dane dotyczące sprzedaży detalicznej. Tempo wzrostu w pierwszej połowie 2009 r., choć niższe od notowanego rok wcześniej (21,4 proc.), sięgnęło 15 proc. Analiza dynamiki w grupach towarowych wskazuje, że najwyższy wzrost sprzedaży cechował meble (28,3 proc.), kosmetyki (17,2 proc.), ubrania (17,0 proc.), biżuterię złotą i srebrną (15,4 proc.). Zdecydowanie niższym poziomem wzrostu odznaczała się natomiast sprzedaż detaliczna artykułów żywnościowych (11,8 proc.) oraz sprzętu RTV i AGD (5,1 proc.)[10].

Dynamika wydatków konsumpcyjnych koresponduje ze zmianą poziomu nasycenia gospodarstw domowych dobrami trwałego użytku. Ogromny postęp, mierzony w setkach procent, jest widoczny w każdej z analizowanych kategorii.

Chiński import

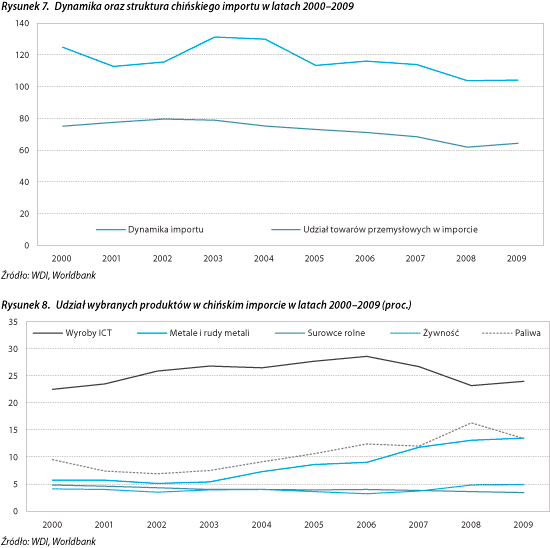

Wielkość, struktura oraz dynamika importu to kolejne czynniki wpływające na atrakcyjność chińskiego rynku. Oczywiście tania siła robocza czy koszty logistyczne sprzyjają lokowaniu przedsiębiorstw w Chinach. Ale nawet w przypadku przedsiębiorstw wyłącznie eksportujących mamy do czynienia z olbrzymim importem inwestycyjnym i zaopatrzeniowym. W 2009 r. wartość importowanych do Chin dóbr oraz usług przekroczyła 900 mld USD. To nieco ponad 4,1 proc. więcej niż w roku poprzednim. Analiza dynamiki obrotów handlowych wskazuje, że przed globalnym kryzysem gospodarczym wartość produktów i usług sprowadzanych z zagranicy do Chin rosła rokrocznie o kilkanaście procent, sięgając nawet 30 proc. w latach 2003 oraz 2004.

W strukturze importu dominują towary przemysłowe, z udziałem przekraczającym 64 proc. (w 2009 r.). Pomimo obserwowanego w ostatnim roku wzrostu udział tej grupy produktów w ostatnich latach systematycznie spada. Wyróżniają się wyroby sektora informatycznego i telekomunikacyjnego. Rośnie znaczenie importu paliw, metali i rud metali. Nie zmienia się natomiast udział importu żywności, który oscyluje wokół 5 proc.

Polski eksport do Chin

Pomijając stosunkowo wysoki udział metali nieżelaznych w obrotach handlowych, struktura polskiego eksportu do Chin odbiega od struktury chińskiego importu. W pierwszych trzech kwartałach 2010 r. prawie 38 proc. importu stanowiła miedź oraz artykuły z miedzi. Na drugiej pozycji znalazły produkty zakwalifikowane do grupy reaktory jądrowe, kotły, maszyny i urządzenia mechaniczne oraz ich części z udziałem przekraczającym 13,2 proc., chemikalia organiczne (11,3 proc.) oraz maszyny i urządzenia elektryczne oraz ich części (8,5 proc.). Wartość polskiego eksportu w omawianym okresie sięgnęła zaledwie 1,2 mld USD, przy niemal 10‑krotnie wyższym imporcie (12,1 mld USD).

Poziom niezrównoważenia obrotów handlowych jest jeszcze wyższy w przypadku województwa pomorskiego. W 2009 r. wartość regionalnego eksportu nieznacznie przekroczyła 49 mln euro, stanowiąc zaledwie 0,6 proc. całkowitej wartości eksportu ogółem. Wartość importu była 15‑krotnie wyższa. Tym samym Chiny uplasowały się dopiero na 27. pozycji w rankingu najważniejszych rynków eksportowych województwa.

Do Chin z Pomorza trafia corocznie prawie 200 produktów[11]. Eksport cechuje silna koncentracja produktowa – na 15 głównych towarów eksportowych przypada prawie 90 proc. całkowitej wartości pomorskiego eksportu. Głównie są to towary wysokich technologii (części do aparatury nadawczo‑odbiorczej) – to najważniejszy produkt eksportowy regionu do Chin (27 proc. całkowitej wartości eksportu do Państwa Środka). Drugim ważnym produktem eksportowym są podroby (13 proc.), ponadto maszyny i urządzenia (maszyny proste, podwozia, dźwigi, konstrukcje z żeliwa i stali, wały napędowe, walce, silniki, pompy), części i akcesoria do pojazdów samochodowych (często ekskluzywnych), oleje ropy naftowej.

Podsumowanie

Zarówno wielkość chińskiego rynku zbytu, jak i dynamika oraz perspektywy rozwoju są imponujące. Potencjalne sektory wzrostu to przede wszystkim te produkujące dobra i usługi konsumpcyjne, w tym dobra nowoczesne, dekoracje, samochody, produkty wysokich technologii. To w tych sektorach należy poszukiwać nisz, które mogą okazać się atrakcyjne dla pomorskich eksporterów. W tym miejscu warto również podkreślić, że chiński rynek nie jest homogeniczny. Chłonność wschodniego wybrzeża jest zdecydowanie większa niż regionów zachodnich czy centralnych. Występowanie zróżnicowań, jak również skupienie powszechnej uwagi na metropoliach takich jak Szanghaj, Tiencin czy Pekin, do pewnego stopnia pozostawiają w cieniu inne obszary, czasem niezwykle perspektywiczne z punktu widzenia przyszłego rynku zbytu.

[1] Udział ten zmienia się w zależności od sposobu liczenia PKB. W 2009 r., licząc w dolarach w cenach stałych z 2000 r., chińskie PKB stanowiło ok. 7,4 proc. produktu globalnego. Na drugim biegunie znajdują się szacunki uwzględniające parytet siły nabywczej, zgodnie z którymi w tym samym roku udział chińskiego PKB znacząco przekracza 12 proc. PKB globalnego.

[2] Liczona w dolarach w cenach stałych z 2000 r., WDI, WorldBank.

[3] Liczony w dolarach w cenach stałych z 2000 r.; WDI, WorldBank.

[4] Annual Report 2010, Volkswagen AG.

[5] http://www.autoinfo.pl/wiadomosci/volkswagen-chce-zelektryzowac-chinski-rynek

[6] Wartość w 2007 r. CIA World FactBook, https://www.cia.gov/library/publications/the-world-factbook/

[7] Dane Chińskiej Akademii Nauk Społecznych.

[8] http://www.caam.org.cn/AutomotivesStatistics/20110121/1105051628.html

[9] OECD Economic Surveys CHINA, str. 20.

[10] Ambasada RP w Chinach.

[11] W 2009 r. było to 198 produktów według Izby Celnej.