Koniunktura gospodarcza

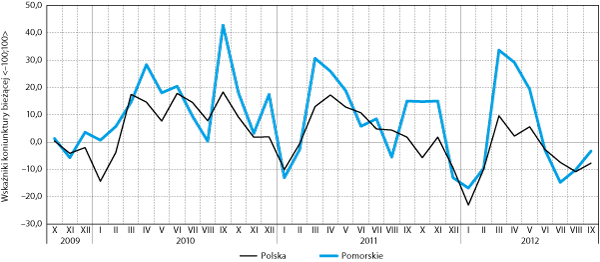

W trzecim kwartale 2012 r. indeks koniunktury bieżącej1 w województwie pomorskim przyjmował ujemne wartości, wskazując na przewagę negatywnych opinii wyrażanych przez przedsiębiorców na temat warunków gospodarowania w regionie. Na skutek dynamicznych spadków w II kwartale najniższą wartość wskaźnika (–14,7) odnotowano w lipcu. W sierpniu oraz we wrześniu zaobserwowano nieznaczną poprawę nastrojów. Mimo tego, na koniec III kwartału, indeks koniunktury bieżącej nadal przyjmował ujemną wartość (–3,3).

Nota wojewódzka jest nieznacznie wyższa od ogólnopolskiej (–7,7). Prawdopodobna teza, wskazująca, iż źródła pogorszenia warunków gospodarowania należy poszukiwać na rynkach zagranicznych, okazuje się jednak nieprawdziwa. Indeks koniunktury w przemyśle (ogólnopolskim), choć ujemny – przewyższa indeks koniunktury bieżącej. Negatywne sygnały płyną natomiast z sektorów: handlu i usług oraz bankowości, informując, iż za pogorszeniem stoi raczej sytuacja na rynku wewnętrznym.

Rysunek 1. Koniunktura gospodarcza w województwie pomorskim i w Polsce w latach 2009–2012

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: Opracowanie IBnGR

Obecne nastroje są zdecydowanie gorsze, niż w latach ubiegłych. Specyfiką III kwartału było bowiem wyhamowanie krótkoterminowego trendu spadkowego obserwowanego w miesiącach poprzednich. Obecnie można również mówić o wyhamowaniu. Jednak zamiast wzrostów (tak jak w latach poprzednich), indeks poruszał się w trendzie bocznym. W rezultacie wskaźnik koniunktury bieżącej nadal przyjmuje ujemne wartości.

Wartość indeksu informującego o oczekiwaniach na kolejny kwartał wyniosła we wrześniu 2012 r. –3,3 pkt., czyli o 13 pkt. mniej niż przed miesiącem oraz o 14,1 pkt. mniej niż przed dwoma miesiącami. Uwzględniając scenariusz obserwowany w ostatnich trzech latach, oraz niską wartość indeksu bieżącego w III kwartale b.r., można zakładać, iż w ocenach koniunktury gospodarczej w województwie pomorskim w nadchodzących 3 miesiącach nadal będą przeważać opinie negatywne.

Działalność przedsiębiorstw

We wrześniu 2012 r. liczba podmiotów gospodarczych wynosiła 262,7 tys. W stosunku do końca czerwca wzrosła o 0,6 proc. Przyrosty liczby przedsiębiorstw obserwowano w każdym z miesięcy III kwartału. Odnotowane zmiany wpisują się w sezonową cykliczność, w której przyrosty przeważają w II i III, a spadki w I i IV kwartale. Obserwowane zmiany nie wykraczają istotnie poza sezonową cykliczność. Warto jednak zauważyć, że o ile w I kwartale liczba przedsiębiorstw była niższa niż rok wcześniej, o tyle w II i III nieznacznie wyższa. Dane za IV kwartał pokażą czy jest to jedynie chwilowa poprawa, czy też mamy do czynienia z ponownym ożywieniem.

Niezależnie od obserwowanych zmian, liczba podmiotów gospodarczych utrzymuje się na bardzo wysokim poziomie. Doniesienia o rosnącej liczbie upadłości, oparte na informacjach z sądów gospodarczych, nie znajdują na razie odzwierciedlenia w zmianie liczby podmiotów gospodarczych ogółem. Większość z nich, o ile napotyka już realne skutki pogorszenia koniunktury, jest w stanie ponieść ich koszty. Oczywiście trwanie w takim stanie rzeczy na dłuższą metę nie jest możliwe. Jeżeli negatywne tendencje w zakresie koniunktury i działalności przedsiębiorstw miałyby się utrzymać, spodziewać się należy większej liczby upadłości bądź wyrejestrowań działalności gospodarczej, co spowoduje spadek ogólnej liczby podmiotów.

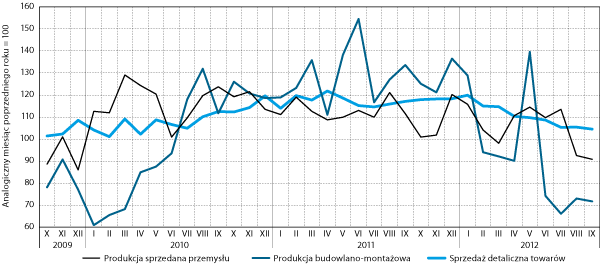

Rysunek 2. Dynamika produkcji sprzedanej, budowlano‑montażowej i sprzedaży detalicznej w województwie pomorskim w latach 2009–2012

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

Wysoki poziom przedsiębiorczości, nawet jeżeli jest do pewnego stopnia wymuszany w celu zmniejszenia kosztów pracy i ominięcia niektórych przepisów prawa pracy, ma pozytywne skutki dla rynku pracy, w tym sensie, że prowadzenie własnej działalności gospodarczej pozwala na nabycie nowych doświadczeń i kompetencji, które są cenione także na rynku pracy najemnej.

W III kwartale 2012 r. zaszły niekorzystne zmiany w zakresie dynamiki działalności przedsiębiorstw. Kontynuowany był, rozpoczęty w czerwcu br., wyraźny regres wolumenu produkcji budowlano-montażowej. Wynikał on z zakończenia znacznej części inwestycji związanych z organizacją EURO 2012, a także z przestojów na placach dużych budów spowodowanych problemami finansowymi wykonawców. Ponadto należy zwrócić uwagę na efekt bazy – drugi i trzeci kwartał 2012 r. to okres bardzo intensywnych prac na licznych i dużych budowach.

III kwartał przyniósł także dość wyraźny regres wolumenu produkcji sprzedanej przemysłu. Spadki o takiej skali ostatni raz notowane były pod koniec 2009 r. Jedynie sprzedaż detaliczna nadal rosła, choć dynamika tego wzrostu była, z miesiąca na miesiąc, mniejsza. Od początku 2012 r. obserwowany jest systematyczny jej spadek. Zjawisko to jest bardzo niekorzystne, gdyż jedynie stosunkowo niewielka liczba (choć z reguły średnich i dużych) firm nastawiona jest przede wszystkim na eksport, podczas gdy większość podmiotów (głównie miko i małych) obsługuje rynek lokalny. Zmniejszająca się dynamika wzrostu popytu konsumpcyjnego wpływa negatywnie na ich sytuację bieżącą i możliwości rozwoju.

Handel zagraniczny

We wrześniu 2012 r.2 wartość eksportu wyniosła 759 mln euro, zaś importu 1119 mln euro. W stosunku do września 2011 r. odnotowano nieznaczny wzrost eksportu – o 5 proc. oraz 18-procentowy wzrost wartości importu (dynamika wyrażona w euro). Saldo wymiany handlowej województwa pomorskiego z zagranicą pozostawało ujemne i wyniosło 360 mln euro.

We wrześniu 2012 r. największy udział (48 proc.) w strukturze importu miały nadal kraje byłego ZSRR3. W stosunku rocznym ich udział nieznacznie spadł (o 2 pkt. proc.). Kolejną grupę stanowiły kraje kapitalistyczne – ich udział w relacji rocznej wzrósł istotnie, bo o 15 pkt. proc. Ważnymi partnerami importowymi pozostają nadal kraje UE – ich udział spadł jednak nieznacznie (o 2 pkt. proc.) do poziomu 19 proc. Największy spadek udziału zanotowały pozostałe kraje – wyniósł on ponad 10 pkt. proc. W efekcie ich udział w imporcie we wrześniu 2012 r. kształtował się na poziomie 14 proc.

W strukturze geograficznej eksportu we wrześniu 2012 r. pozycję lidera utrzymały kraje UE. Ich udział wynosił 63 proc. i w stosunku do analogicznego okresu roku poprzedniego wzrósł o ponad 13 pkt. proc. Wyraźny spadek udziału odnotowały natomiast kraje kapitalistyczne – z 38 do 18 proc., co osłabiło ich pozycję jako rynków eksportowych. Wzrost znaczenia (o 6 pkt. proc.) odnotowano w przypadku pozostałych krajów – we wrześniu 2012 r. ich udział wyniósł 12 proc. Brak istotnych zmian odnotowano w przypadku krajów b. ZSRR. Przypadło na nie 7 proc. eksportu. Również udział krajów Europy Środkowo-Wschodniej pozostaje na niezmienionym poziomie – we wrześniu 2011 i 2012 r. wynosił on niecały 1 proc.

Rynek pracy i wynagrodzenia

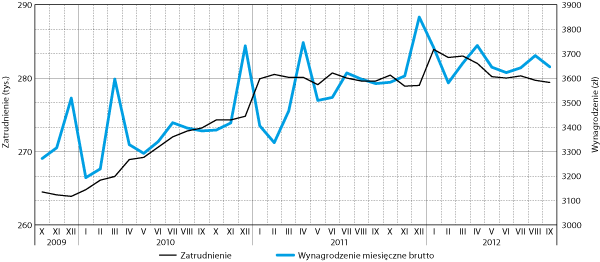

Zmiany stanu rynku pracy w III kwartale 2012 r. należy ocenić generalnie negatywnie. Za taką oceną przemawia przede wszystkim systematyczny spadek przeciętnego zatrudnienia w sektorze przedsiębiorstw. Ma on miejsce od początku 2012 r. Rok ten zaczynał się optymistycznie, gdyż w styczniu przeciętne zatrudnienie osiągnęło rekordowy (od 2009 r.) poziom. Spadki obserwowane później zredukowały je do wartości obserwowanych przeciętnie w 2011 r. Zatrudnienie nadal utrzymuje się więc na dość wysokim poziomie, choć tendencja jest oczywiście niepokojąca.

Powodem do niepokoju jest także stagnacja wynagrodzeń nominalnych. We wrześniu 2012 r. przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw wynosiło 3646 zł i było o 0,7 proc. wyższe niż w czerwcu oraz o 1,9 proc. wyższe niż rok wcześniej. Biorąc pod uwagę stopę inflacji realne wynagrodzenia uległy zmniejszeniu. Mając na względzie oba zaobserwowane zjawiska – redukcje zatrudnienia i niewielki spadek wynagrodzeń realnych – mamy do czynienia z kurczeniem się funduszu płac, a tym samy siły nabywczej konsumentów, co wpływa na ograniczenie sprzedaży detalicznej.

Rysunek 3. Wielkość zatrudnienia i poziom przeciętnego miesięcznego wynagrodzenia brutto w sektorze przedsiębiorstw w województwie pomorskim w latach 2009–2012

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

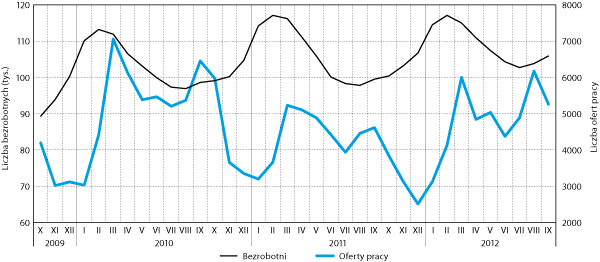

Rysunek 4. Liczba bezrobotnych i ofert pracy zgłoszonych do urzędów pracy w województwie pomorskim w latach 2009–2012

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

Na niekorzystne tendencje na rynku pracy wskazują także dane o bezrobociu. Nie chodzi tu o sam wzrost bezrobocia – w III kwartale jest to typowe i wynika z sezonowych zmian popytu na pracę – ale o jego tempo. Liczba bezrobotnych zaczęła rosnąć już w sierpniu, a nie we wrześniu, jak miało to miejsce przed rokiem. Ponadto dynamika tego wzrostu była wyższa niż przed rokiem. W efekcie liczba bezrobotnych na koniec września osiągnęła poziom105,9 tys. i była wyższa niż przed rokiem o 1,5 proc. Stopa bezrobocia wyniosła zaś 12,4 proc. i przewyższała odnotowaną rok wcześniej o 0,7 pkt. proc.

Wzrost bezrobocia w ujęciu kwartalnym wystąpił w dwóch z trzech analizowanych grup znajdujących się w szczególnej sytuacji na rynku pracy – bezrobotnych w wieku do 25 lat oraz bezrobotnych długotrwale. Największy przyrost (niecałe 7 proc.) cechował grupę bezrobotnych w wieku do 25 lat. Pod koniec tego kwartału rejestrują się z reguły absolwenci (po ostatnich wakacjach lub po pracy sezonowej), pracownicy sezonowi, wśród których dużą grupę stanowią ludzie młodzi, co wynika z charakteru popytu na pracę generowanego głównie przez sektor turystyczny. W tym roku popyt ten był szczególnie duży dzięki organizacji EURO 2012, co siłą rzeczy powoduje także znaczną redukcję liczby miejsc pracy po sezonie.

W porównaniu do września 2011 r. wyraźny wzrost (rzędu 7–11 proc.) dotyczył liczebności grupy bezrobotnych w wieku 50 lat i więcej oraz bezrobotnych długookresowo. Była to konsekwencja generalnie trudnej sytuacji na rynku pracy, jaka ma miejsce od 2009 r. Duża liczba osób, która wtedy straciła pracę, nie może jej nadal znaleźć, a obserwowane w 2012 r. ponowne ograniczenie popytu na pracę nie sprzyja zahamowaniu napływu bezrobotnych do tych dwóch grup.

We wrześniu 2012 r. do urzędów pracy napłynęło 5,3 tys. ofert zatrudnienia. W ciągu całego kwartału liczba oscylowała w przedziale od 5 do 6 tys. Jest to wynik wyższy niż w analogicznym okresie roku poprzedniego, ale nie na tyle, aby mówić o istotnym wzroście popytu na pracę. Wzrost w trzecim kwartale ma charakter sezonowy, ale oferowana liczba miejsc pracy jest na tyle nieduża, że nie wpływa istotnie na dynamikę bezrobocia. Warto zaznaczyć, że przed kryzysem finansowym – w 2008 r. – liczba ofert pracy zgłaszanych do PUP w województwie pomorskim w ciągu miesiąca przeważnie wynosiła 7–8 tys. Taki poziom na pewno nie zostanie osiągnięty w bieżącym roku. W przyszłym najprawdopodobniej też nie, a dopiero jego osiągnięcie świadczyłoby o wzroście popytu na pracę na tyle dużym, że można by spodziewać się spadku liczby bezrobotnych.

Ważniejsze wydarzenia

Zaktualizowana Strategia Rozwoju Województwa Pomorskiego

Po trwającym blisko półtora roku procesie, w dniu 24 września br., Sejmik Województwa Pomorskiego przyjął Strategię Rozwoju Województwa Pomorskiego 2020. Przyjęta Strategia uwzględnia wnioski płynące zarówno z 12-tygodniowych (2 kwietnia–22 czerwca br.) konsultacji społecznych, jak i rekomendacje z ocen eksperckich. Zaktualizowana Strategia wyznacza w perspektywie 2020 roku trzy wzajemnie uzupełniające się i równie ważne cele strategiczne. Są nimi: nowoczesna gospodarka, aktywni mieszkańcy i atrakcyjna przestrzeń.

Celem nadrzędnym jest spójność regionu, ale rozumiana jako zapewnienie możliwości rozwoju i poszukiwanie takich ścieżek zmian, które będą wykorzystywały i wzmacniały potencjał każdego z obszarów. Naczelnymi zasadami w procesie realizacji Strategii będą zatem: łączenie sił i zasobów, a także koordynacja wysiłków poszczególnych podmiotów.

W tym roku pojedziemy odcinkiem Słowackiego

Odcinek Trasy Słowackiego i Sucharskiego w Gdańsku mają być do końca roku oddane do użytku. Całkowicie ma być gotowa obwodnica południowa. Do użytku zostanie oddany odcinek Trasy Słowackiego od ronda de La Salle do węzła Marynarki Polskiej. Powstają tutaj m.in.: estakada nad al. Grunwaldzką, czyli główną trasą prowadzącą przez Trójmiasto, wiadukt nad torami PKP we Wrzeszczu oraz podwieszany wiadukt o długości 130 metrów w sąsiedztwie PGE Areny. Natomiast do końca 2014 r. planowane jest zakończenie ostatniego odcinka Trasy Słowackiego – od węzła Marynarki Polskiej do węzła Ku Ujściu – obejmującego też budowę tunelu pod Martwą Wisłą. Wiercenie tunelu ma się rozpocząć na początku 2013 r. Także do końca roku w Gdańsku do użytku ma być oddana Trasa Sucharskiego. Pierwszy odcinek trasy – od obwodnicy południowej Gdańska do węzła Elbląska – został już w przeważającej mierze wykonany.

Unijne pieniądze na kawerny

Komisja Europejska potwierdziła przyznanie PGNiG ponad 112,5 mln zł dofinansowania na budowę podziemnych kawern gazu Kosakowo. KE nie miała też zastrzeżeń do przyznania wsparcia z Programu Infrastruktura i Środowisko dla gazociągu Szczecin-Gdańsk. W tym przypadku dofinansowanie unijne wynosi prawie 227 mln zł.

PERN inwestuje w Porcie Północnym

PERN Przyjaźń zbuduje terminal magazynowo-przeładunkowy materiałów płynnych w Porcie Północnym w Gdańsku. Ma on mieć pojemność około 700 tysięcy metrów sześciennych, a szacunkowy koszt inwestycji oceniono na 750 milionów złotych. Około 70–75 proc. kosztów budowy pokryje PERN ze środków własnych, pozostała kwota uzyskana zostanie dzięki kredytowi bankowemu. Budowa terminala powinna zostać ukończona w 2015.

Czeka praca i wysokie zarobki

Nawet 7 tysięcy złotych brutto miesięcznie będzie można zarobić w Stoczni Gdańsk. Do końca roku zakład planuje zatrudnić 300 osób. Potrzebni są monterzy i spawacze. Kolejnych 300 osób dostałoby pracę w 2013 roku. Według zarządu stoczni ma ona zamiar być najlepiej płacącym pracodawcą w regionie w branży okrętowej. Zwiększenie zatrudnienia jest potrzebne, ze względu na spory portfel zamówień. Zakład ma zakontraktowaną budowę sześciu jednostek. Poza tym zapotrzebowanie na budowę wież wiatrowych jest większe niż obecne możliwości produkcyjne. To nie jedyne zadania do wykonania – na przykład stocznia razem z Mostostalem Chojnice buduje m.in. 700-tonową platformę morską dla Duńczyków.

Swoboda ze stoczni Jabo już pływa

Największy i najszybszy pasażerski statek śródlądowy w Polsce wypłynął 11 sierpnia w pierwszy rejs po jeziorach augustowskich. Statek zabrał na pokład ponad 300 pasażerów. Jednostkę wybudowała stocznia Jabo z Gdańska. Ma ona długość 40 metrów i blisko 6 metrów szerokości. Kosztowała ok. 3 mln zł. Pokład dolny pełni funkcje restauracyjną. Górny wypełniony jest głównie przez miejsca siedzące. Pokład ten jest odkryty, dostosowany do tego, by można tam było podziwiać piękne augustowskie krajobrazy.

Holding WNS w Gdyni

Notowany na nowojorskiej giełdzie holding zamierza otworzyć pierwsze w Polsce centrum usług biznesowych. Znajdzie w nim pracę nawet 500 osób. W pierwszej kolejności będą to księgowi. Potrzebni są pracownicy znający bardzo dobrze języki obce. Nie chodzi tu jednak tylko o język angielski czy niemiecki. Firma chce świadczyć usługi aż w dziesięciu obcych językach. Biuro w Gdyni będzie drugim, po Bukareszcie, centrum WNS w Europie Środkowo-Wschodniej. Obsługuje ponad 200 globalnych korporacji. Koncern pozyskuje klientów głównie z takich branż jak turystyka, ubezpieczenia, finanse i sprzedaż detaliczna.

Polska potęgą usług biznesowych

Według Związku Liderów Sektora Usług Biznesowych w Polsce (Association of Business Service Leaders – ABSL) w ciągu najbliższego roku w Polsce może powstać kilkanaście tysięcy nowych miejsc pracy w sektorze usług biznesowych. Obecnie w nowoczesnych centrach usług biznesowych pracuje około 90 tysięcy osób. W Sopocie na początku września odbyła się dwudniowa konferencja poświęcona rozwojowi tego sektora. W minionym roku wzrost zatrudnienia wyniósł w nim około 12 tysięcy osób. Podobny wzrost spodziewany jest również w tym roku. W każdej polskiej metropolii powstanie najprawdopodobniej ok. 1–2 tysięcy miejsc pracy, głównie dla ludzi młodych. Najbardziej poszukiwani do pracy w centrach są absolwenci ekonomii, prawa i kierunków technicznych (programiści) znający języki obce. Polska jest na trzecim miejscu w świecie i na pierwszym w Europie pod względem wielkości sprzedaży i zatrudnienia w sektorze nowoczesnych usług biznesowych. W Polsce około 90 tysięcy osób jest zatrudnionych w około 350 centrach usług, pracujących między innymi dla Hewlett-Packard, IBM, Google, Nokia, Motorola, Shell, General Electric i Bayer.

Farmaceuci z GUM docenieni!

Wydział Farmaceutyczny z Oddziałem Medycyny Laboratoryjnej Gdańskiego Uniwersytetu Medycznego uzyskał status Krajowego Naukowego Ośrodka Wiodącego. W ciągu 5 lat jednostka może otrzymać kwotę 50 mln złotych. Dzięki temu będzie mogła nabyć potrzebną aparaturę badawczą i sfinansować rozwój badań. Wydział GUMed został wyróżniony przez Ministerstwo Nauki i Szkolnictwa Wyższego. Warto dodać, że z 6 jednostek naukowych wyróżnionych statusem KNOW, tylko wydział Farmaceutyczny GUMed otrzymał status KNOW samodzielnie.

Eksploatacja łupków po polsku

Według Ministra Skarbu Państwa do końca roku rozpoczną się badania nad polską technologią eksploatacji gazu z łupków. Wartość dofinansowania przez Narodowe Centrum Badań i Rozwoju to kwota rzędu 250 mln zł, kolejne 250 mln zł przekazane zostanie przez ARP z Funduszu Restrukturyzacji Przedsiębiorców w formie pożyczek. Pozostałe 500 mln zł pochodzić będzie od przemysłu zainteresowanego wykorzystaniem wyników badań.

Przyszłościowe porozumienie PGNiG i Grupy Lotos

PGNiG i Grupa Lotos razem poszukają i wydobywać będą gaz i ropę naftową ze źródeł konwencjonalnych i niekonwencjonalnych. Oba koncerny 17 września podpisały umowę w tej sprawie. Porozumienie dotyczy siedmiu koncesji poszukiwawczych PGNiG, w tym pięciu dotyczących złóż niekonwencjonalnych i dwóch konwencjonalnych. PGNiG i Grupa Lotos będą współpracować na terenach objętych koncesjami w województwach: pomorskim, zachodniopomorskim, warmińsko-mazurskim oraz lubelskim. W przyszłości porozumienie może też dotyczyć koncesji wydobywczych. Porozumienie zakłada możliwość pozyskania przez Grupę Lotos udziałów w każdej z koncesji. PGNiG zastrzegło sobie jednak prawo do sprawowania funkcji operatora na każdej z nich.

Do Kaliningradu bez wizy

27 lipca uruchomiony został mały ruch graniczny z Rosją. Teraz do Obwodu Kaliningradzkiego można wybrać się na podstawie zezwolenia. Wiza nie jest potrzebna. Czas pobytu nie może być dłuższy niż łącznie 90 dni w ciągu półrocza. Mały ruch graniczny obowiązuje na przejściach granicznych na terenie województw pomorskiego oraz warmińsko-mazurskiego, a także w Obwodzie Kaliningradzkim po stronie rosyjskiej. Zezwolenia mogą otrzymać osoby posiadające miejsce stałego zamieszkania w strefie przygranicznej, od co najmniej trzech lat. Mały ruch graniczny również dotyczy ich współmałżonków i dzieci na utrzymaniu, nawet, jeśli mieszkają w strefie przygranicznej krócej niż trzy lata. Ułatwienia obejmą również obywateli państw trzecich, którzy zamieszkują w Obwodzie Kaliningradzkim i w polskiej strefie przygranicznej. Polscy obywatele o zezwolenie powinni ubiegać się w Ambasadzie Federacji Rosyjskiej w Warszawie albo w Konsulacie FR w Gdańsku. Natomiast Rosjanom wydaje je Konsul RP w Kaliningradzie.

Muzeum Emigracji na dworcu

Za niespełna dwa lata w budynku Dworca Morskiego w Gdyni powstanie jedyne w Polsce Muzeum Emigracji. Umowę inwestycyjną na finansowanie tego projektu ze środków europejskich – w ramach inicjatywy JESSICA – podpisali 14 września br. Prezes Zarządu Banku Gospodarstwa Krajowego i Prezydent Gdyni. Utworzenie Muzeum Emigracji jest pierwszą inwestycją samorządową w województwie pomorskim, która otrzyma finansową pomoc w ramach inicjatywy JESSICA, wdrażanej w ramach Regionalnego Programu Operacyjnego dla Województwa Pomorskiego na lata 2007–2013. Koszt projektu to 49,3 mln zł, z czego ok. 23,8 mln finansowanych jest ze środków inicjatywy JESSICA. Otwarcie muzeum planowane jest na przełomie 2014/2015 roku.

EURO 2012 przyspieszyło rozwój infrastruktury

Analitycy firmy doradczej CBRE podsumowali wpływ rozgrywek EURO 2012 na rozwój infrastruktury w miastach-gospodarzach. W Trójmieście stadion powstał w jednej z najbardziej zaniedbanych dzielnic Gdańska – Letnicy. Zdaniem analityków wpłynęło to na szybką rewitalizację tej przemysłowo-portowej części miasta. Bezpośrednim efektem EURO 2012 było też przeniesienie Międzynarodowych Targów Gdańskich do nowego kompleksu biurowo-wystawienniczego Amber Expo, w okolicach stadionu. Nie bez znaczenia jest też powstanie nowego terminalu lotniczego T2 w Gdańsku. Zdaniem szefa Biura Regionalnego CBRE w Gdańsku na największą pochwałę zasługują jednak projekty drogowe, np. obwodnica południowa czy trasa W-Z. Są one ważne dla funkcjonowania i rozwoju portu w Gdańsku, a zwłaszcza głębokowodnego terminalu kontenerowego DCT. Rozbudowa infrastruktury poprawiła warunki zamieszkania i inwestowania, a rozgłos towarzyszący imprezie ułatwił dotarcie z tą informacją do potencjalnych inwestorów i turystów.

1 Instytut Badań nad Gospodarką Rynkową od stycznia 2001 roku prowadzi badanie koniunktury gospodarczej w województwach. Badanie prowadzone jest metodą testu koniunktury, polegającą na comiesięcznym ankietowaniu określonej grupy podmiotów gospodarczych. Ankietowani odpowiadają na pytania dotyczące swoich odczuć związanych z ogólną sytuacją gospodarczą w województwie oraz na pytania dotyczące sytuacji swoich firm. Pytania dotyczą między innymi poziomu produkcji, sprzedaży, zatrudnienia. Szczegóły: http://ibngr.pl/index.php/pl/lewe_menu/koniunktura_w_wojewodztwach

2 Dane za rok 2012 pochodzą ze zbioru otwartego, co oznacza, że przez cały rok sprawozdawczy rejestrowane są dane dotyczące wszystkich miesięcy (bieżących i poprzednich w przypadku dosyłania brakujących danych) oraz korekt rejestrowanych za okres sprawozdawczy, którego dotyczą. Dane na dzień 14.11.2012.

3 Do krajów byłego ZSRR należą: Azerbejdżan, Białoruś, Kazachstan, Kirgistan, Mołdawia, Rosja, Ukraina, Uzbekistan. Do krajów kapitalistycznych zaliczają się m.in.: Watykan, Norwegia, Liechtenstein i Szwajcaria w Europie, USA, Australia, Japonia, Kanada, Singapur, Nowa Zelandia, Wyspy Marshalla. Za kraje Europy Środkowo-Wschodniej uważa się m.in.: Bośnię i Hercegowinę, Chorwację, Serbię i Czarnogórę.

Niniejszy artykuł powstał na podstawie następujących materiałów, w całości opublikowanych na stronie internetowej PPG (ppg.ibngr.pl): A. Hildebrandt, 2012, Handel zagraniczny w województwie pomorskim, I.Wysocka, 2012, Wiadomości gospodarcze, P.Susmarski, 2012, Koniunktura gospodarcza w województwie pomorskim we wrześniu 2012 r., M.Tarkowski, 2012, Poziom rozwoju gospodarczego województwa pomorskiego i jego zmiany we wrześniu 2012 r.

Opis ważniejszych wydarzeń przygotowała I.Wysocka. Wyboru i zestawienia dokonał M.Tarkowski.