Koniunktura gospodarcza

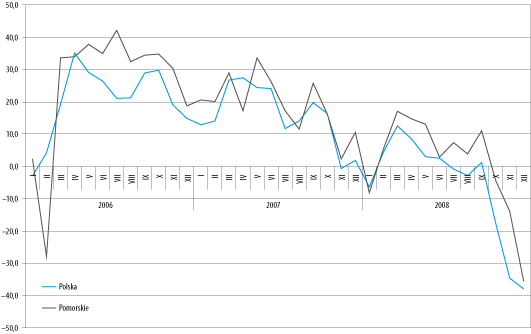

IV kwartał 2008 r. był okresem rozlewania się kryzysu po rynkach finansowych i gospodarkach wielu państw. W Polsce symptomem tego zjawiska było dość wyraźne spowolnienie gospodarcze. Mimo że źródła kryzysu są w stosunku do polskiej gospodarki egzogeniczne, jego skutki wyraźnie odczuwa coraz większa grupa przedsiębiorców. Znaczny spadek popytu za granicą, trudności w dostępie do kredytów, silne wahania kursów walutowych i pesymistyczne prognozy spowodowały istotne pogorszenie ocen koniunktury formułowanych przez przedsiębiorców z województwa pomorskiego. W całym kwartale liczba ocen negatywnych przeważała nad pozytywnymi. Z każdym miesiącem przewaga ta rosła. W efekcie w grudniu indeks koniunktury osiągnął wartości najniższe od trzech lat.

Rysunek 1. Koniunktura gospodarcza w województwie pomorskim i w Polsce w latach 2006–2008*

Źródło: Opracowanie IBnGR.

* Od roku 2001 koniunktura wojewódzka jest przedmiotem badań Instytutu Badań nad Gospodarką Rynkową. Do regionalnych przedsiębiorców z trzech sektorów: przemysłowego, bankowego oraz handlu co miesiąc kierowane są pytania odnośnie ogólnej koniunktury gospodarczej i sytuacji przedsiębiorstwa oraz przewidywań na następne 3 miesiące. Wyniki dla poszczególnych województw agregowane są następnie do skali całego kraju. Przedział wahań wskaźników wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych .

Wśród ocen koniunktury dotyczących najbliższej przyszłości również zdecydowanie przeważają opinie negatywne. Należy zatem spodziewać się dalszego jej pogorszenia. Dane z lat poprzednich wskazują, że styczeń i luty są okresem, w którym koniunktura jest najsłabsza, co jest efektem sezonowych wahań aktywności gospodarczej. W marcu z reguły notowana była poprawa. W bieżącym roku można się spodziewać podobnej sekwencji zmian. Dane marcowe będą miały więc kluczowe znaczenie dla oceny głębokości kryzysu i możliwych zmian w drugim kwartale.

Działalność przedsiębiorstw

Pogorszeniu koniunktury przez cały czwarty kwartał opierała się dynamika przedsiębiorczości. W grudniu 2008 r. liczba podmiotów gospodarczych wzrosła o 0,1% w ujęciu miesięcznym oraz o 3,3% w stosunku rocznym. Obserwowane coraz mniejsze przyrosty w układzie miesięcznym są oznaką stabilizacji liczby podmiotów, jaka następuje w okresie jesiennym i trwa z reguły do wiosny. Obserwowaną zmianę, zarówno w ujęciu miesięcznym, jak i rocznym, należy oceniać pozytywnie – nie wskazuje ona na istotne oddziaływanie innych niż sezonowe czynników decydujących o dynamice przedsiębiorczości. Oznacza to, że mimo niekorzystnych warunków zewnętrznych nadal wyższa jest liczba podmiotów nowo zakładanych od likwidowanych. W kontekście pogarszającej się sytuacji na rynku pracy należy podkreślić, że dodatnia dynamika przedsiębiorczości pozwala utrzymać niezwykle wartościowe, z punktu widzenia gospodarki, miejsca pracy – stanowiska kierownicze w małych firmach lub powstałe w wyniku samozatrudnienia.

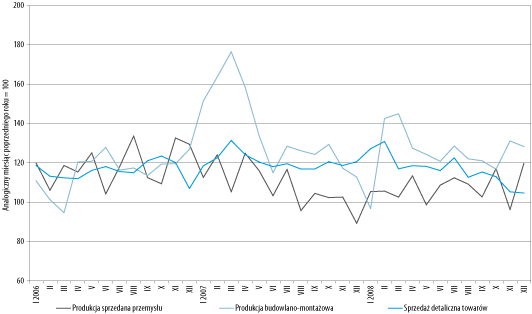

Rysunek 2. Dynamika produkcji sprzedanej, budowlano-montażowej i sprzedaży detalicznej w województwie pomorskim w latach 2006–2008

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

Wyniki działalności przedsiębiorstw także były nadspodziewanie dobre. Jedynie w listopadzie zanotowano ich wyraźne pogorszenie. W grudniu odnotowano dodatnią, w ujęciu rocznym, dynamikę sprzedaży zarówno w przedsiębiorstwach przemysłowych, budowlanych, jak i handlowych. W przypadku przemysłu grudniowy wynik (w perspektywie rocznej) był najlepszy od połowy 2007 r. W pozostałych dwóch rodzajach działalności gospodarczej wystąpiło spowolnienie wzrostu. Było ono niewielkie. W przypadku sprzedaży detalicznej spowolnienie wzrostu jest jednak obserwowane od połowy roku. W sytuacji wyraźnej redukcji popytu zagranicznego osłabienie popytu wewnętrznego może mieć istotne negatywne konsekwencje dla sektora małych i średnich przedsiębiorstw, szczególnie działających w sferze usług.

Handel zagraniczny

Wartość eksportu województwa pomorskiego w listopadzie 2008 r. wynosiła 389 mln euro i była niższa niż rok wcześniej o 42%. Wyraźny spadek wolumenu eksportu miał miejsce od września, co jest efektem spowolnienia gospodarczego w państwach będących głównymi odbiorcami towarów produkowanych w województwie pomorskim.

Eksport z województwa pomorskiego kierowany jest głównie na rynki państw UE. W listopadzie przypadało na nie 62% całości eksportu. W porównaniu z analogicznym miesiącem roku poprzedniego udział ten spadł o 9 pkt. proc. W listopadzie największy udział w eksporcie regionu miała Szwecja, do której eksportowane są głównie maszyny i urządzenia oraz produkty mineralne. Niewiele niższy był udział Panamy. Awansowała ona z odległej pozycji, co było efektem cyklicznych zamówień w branży stoczniowej. Wysoki udział w eksporcie miały także Niemcy (10%) oraz Norwegia (8%). Warto też zwrócić uwagę na eksport do USA. Ze względu na kryzys finansowy państwo to przesunęło się z pozycji 5. na 21. w rankingu krajów przeznaczenia eksportu, a wartość eksportu spadła o 50%.

Import do województwa pomorskiego w listopadzie 2008 r. kształtował się na poziomie 660 mln euro i spadł w stosunku do analogicznego okresu roku poprzedniego o 14%. Region cechuje ujemne saldo handlu zagranicznego. W stosunku do stycznia uległo ono wyraźnemu pogłębieniu. O ile w styczniu kształtowało się ono na poziomie -21 mln euro, o tyle w listopadzie wzrosło do -271 mln euro.

Najważniejszym partnerem importowym województwa pomorskiego niezmiennie pozostaje Rosja, na którą przypadło 29% wartości sprowadzonych towarów. Struktura importu z Rosji zdominowana była praktycznie w całości przez produkty mineralne. Dotyczy to surowców energetycznych – ropy naftowej i gazu ziemnego. Kolejną pozycję w strukturze importu do województwa pomorskiego zajęły Chiny. Ich udział był jednak prawie trzykrotnie niższy niż Rosji. Niewiele niższym udziałem niż Chiny charakteryzowały się także dwa państwa: Finlandia i Niemcy. Pomijając surowce energetyczne, do głównych produktów importowych zaliczał się sprzęt elektroniczny, jednostki pływające oraz filety rybne.

Rynek pracy i wynagrodzenia

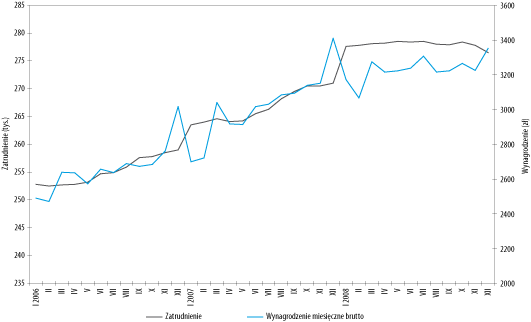

W IV kwartale stan rynku pracy uległ wyraźnemu pogorszeniu. Odnotowano spadek zatrudnienia w sektorze przedsiębiorstw, co wskazuje, że faza obserwowanej przez większość 2008 r. stagnacji zatrudnienia przekształca się w jego spadek. Taki scenariusz zdaje się potwierdzać dynamika wynagrodzeń. Co prawda w grudniu odnotowano ich wzrost, ale było to zjawisko sezonowe, o skali mniejszej niż w poprzednim roku, co wskazuje na słabnięcie tendencji wzrostowej w tym zakresie.

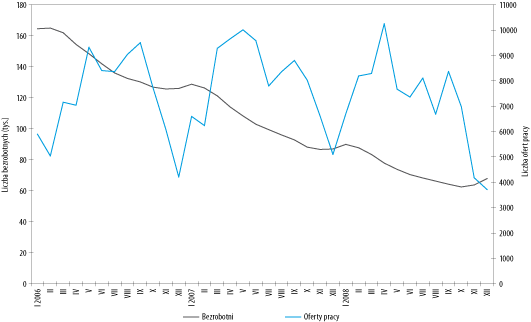

W grudniu 2008 r. miał miejsce duży wzrost bezrobocia. Liczba pozostających bez pracy ukształtowała się na poziomie 67,8 tys. W grudniu przybyło zatem ponad 4 tys. bezrobotnych, co spowodowało wzrost stopy bezrobocia do poziomu 8,4%. Po części obserwowany wzrost wynika z sezonowego spadku aktywności gospodarczej. Jednak w poprzednich dwóch latach w ujęciu miesięcznym w grudniu notowano nieznaczny wzrost liczby bezrobotnych (rzędu 0,3%), a apogeum wzrostu sezonowego przypadało na styczeń. Miesięczna dynamika liczby bezrobotnych nie przekraczała jednak 3,5%. Tymczasem liczba bezrobotnych w grudniu 2008 r. wzrosła aż o 6,4%, co wskazuje na oddziaływanie czynnika trzeciego – w tym wypadku spowolnienia gospodarczego.

Wzrost liczby bezrobotnych w ujęciu miesięcznym wystąpił we wszystkich trzech analizowanych grupach, znajdujących się w szczególnej sytuacji na rynku pracy – bezrobotnych w wieku do 25 lat, długotrwale bezrobotnych oraz bezrobotnych w wieku50 lat i więcej. Jego ponadprzeciętna dynamika odnotowana została właśnie w zakresie bezrobotnych w wieku 50 lat i więcej. Grupa ta jest szczególnie narażona na utratę pracy, gdy pojawia się konieczność redukcji personelu. W grudniu nastąpiło także odwrócenie kierunku zmian liczby długotrwale bezrobotnych. Do listopada liczba ta systematycznie malała – w grudniu natomiast wzrosła. Jest to kolejna oznaka słabnącego popytu na pracę.

Rysunek 3. Wielkość zatrudnienia i poziom przeciętnego miesięcznego wynagrodzenia brutto w sektorze przedsiębiorstw w województwie pomorskim w latach 2006–2008

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

Rysunek 4. Liczba bezrobotnych i ofert pracy zgłoszonych do urzędów pracy w województwie pomorskim w latach 2006–2008

Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku.

W grudniu do urzędów pracy napłynęło jedynie 3,7 tys. ofert zatrudnienia. Miała więc miejsce kontynuacja spadku ich liczby, obserwowanego od września ub.r. Liczba ofert pracy zgłoszonych w grudniu była najniższa w ciągu minionych trzech lat, nadal jednak nie wykracza istotnie poza poziom wahań obserwowanych w tym okresie. Jednocześnie była ona wyższa niż pod koniec 2002 r. (okres wysokiego bezrobocia) o ponad 1 tys. Możliwy jest zatem jeszcze głębszy spadek liczby ofert pracy, choć oczywiście nawet w okresie silnej dekoniunktury ruch kadrowy nie zamiera.

Ważniejsze wydarzenia

W IV kwartale 2008 r. miało miejsce wiele wydarzeń mających istotne znaczenie dla rozwoju społeczno-gospodarczego województwa pomorskiego. Do tej kategorii niewątpliwie zalicza się rozbudowa infrastruktury transportowej i energetycznej. Od października można korzystać z całego pomorskiego odcinka autostrady A1. Dzięki temu znacząco (o minimum godzinę) skrócił się czas jazdy z Trójmiasta do Bydgoszczy, Torunia, Łodzi i dalej na południe. Obecnie wykonywane są prace wstępne na kolejnym, 62-kilometrowym odcinku od Nowych Marz do Torunia. Prowadzi je Gdańsk Transport Company, firma odpowiedzialna za znalezienie finansowania i wybudowania odcinka od Trójmiasta do Nowych Marz. Inwestor finalizuje też rozmowy w sprawie pozyskania finansowania (pomimo kryzysu finansowego GTC ma wstępne pozytywne decyzje banków i powinien podpisać umowę do wiosny 2009 roku). Zakończenie planowane jest na koniec 2011 roku. W grudniu ma się rozpocząć przetarg na wybór wykonawcy 64-kilometrowego odcinka z Torunia do Kowala. Najmniej zaawansowane prace mają miejsce na odcinku z Kowala do Strykowa. Przetarg na wykonawcę odcinka ogłoszony będzie dopiero pod koniec tego lub na początku 2010 roku. W tym roku wyłoniony powinien zostać także wykonawca odcinka Stryków–Pyrzowice przez Częstochowę. Budowa ma się zakończyć jesienią 2011 roku. Wcześniej gotowe będą południowe odcinki A1 od Śląska (Pyrzowice) do granicy państwa. Trwa tam już budowa kolejnych 47 kilometrów drogi, a pierwszy 15-kilometrowy odcinek trafi do eksploatacji pod koniec roku.

Oprócz budowy autostrady A1 kluczowe znaczenie dla poprawy dostępności transportowej ma modernizacja infrastruktury kolejowej . Trzy miliardy złotych kosztować ma kompleksowa modernizacja linii Gdynia–Warszawa. Całość prac ma zostać zakończona do 2014 roku, ale już w 2012 pociągi mogłyby znacząco przyspieszyć. Po zakończeniu remontu pociągi pasażerskie będą mogły jechać z prędkością do 200 kilometrów na godzinę. Najszybsze składy mogłyby pokonać odcinek Gdańsk–Warszawa w 2 godziny i 15 minut (obecnie najszybszy pociąg na tej linii – IC „Kaszub” – potrzebuje na to 4 godzin i 20 minut). Prawdopodobnie jednak najszybsze składy pojadą o ponad 30 minut dłużej. Spółka PKP InterCity, obecny monopolista na rynku szybkich przewozów kolejowych, ogłosiła bowiem przetarg na zakup 20 szybkich pociągów. Specyfikacja nie przewiduje wyposażenia ich w tzw. „wychylane pudło”. Możliwość przechyłu nadwozia w trakcie pokonywania zakrętów jest konieczna, by pociągi nie musiały zwalniać na trasie z Trójmiasta do stolicy. Swoją decyzję przewoźnik tłumaczy tym, że takie składy są o blisko 10% droższe, a na innych trasach nie mają zastosowania.

Trzecim filarem dostępności komunikacyjnej jest transport lotniczy . Październik był pierwszym od prawie dwudziestu lat miesiącem, w którym gdańskie lotnisko zanotowało spadek – w porównaniu z odpowiednim miesiącem rok wcześniej – liczby pasażerów rozpoczynających lub kończących lot w naszym porcie lotniczym. Mniejszy o 5% ruch to wynik zmniejszenia liczby pasażerów korzystających z połączeń do i z Wielkiej Brytanii oraz Irlandii. Pogorszenie sytuacji gospodarczej sprawia, że coraz mniej osób wybiera te kraje jako miejsce poszukiwania pracy, a osoby już tam mieszkające i pracujące ograniczają liczbę przylotów do Polski. Na zmniejszenie liczby pasażerów niemały wpływ miało też poważne ograniczenie siatki połączeń przez niektórych przewoźników (np. należący do Lot-u Centralwings zlikwidował wszystkie połączenia rejsowe i skupił się wyłącznie na lotach czarterowych).

Spadek natężenia przewozów oceniany jest jako tymczasowy i nie będzie miał wpływu na planowaną rozbudowę lotniska. Już w przyszłym roku mają rozpocząć się prace przy budowie nowego terminalu. Oznacza to jednak zamknięcie części ulicy Słowackiego. Z tym nie zgadzają się mieszkańcy okolicznych miejscowości, którzy w wyniku tego stracą dogodne połączenie z lotniskiem i Gdańskiem.

Coraz bardziej pilna staje się konieczność modernizacji i rozbudowy systemu energetycznego. Dotyczy to w szczególności północnej Polski, w której funkcjonuje niewiele elektrowni. Zamiary budowy nowego obiektu ogłosiła Grupa Lotos wspólnie z przedsiębiorstwem Energa oraz PGNiG. Jego budowa może kosztować 200–300 milionów złotych. Obiekt ma być zlokalizowany na terenie Rafinerii Gdańskiej i zapewniać dostawy prądu i pary dla tego zakładu. Energia ma być produkowana głównie z gazu pozyskiwanego ze złóż morskich w okolicach Łeby. Budowa pokryłaby rosnące, w związku z rozbudową i zwiększeniem mocy produkcyjnych, zapotrzebowanie na energię elektryczną gdańskiego zakładu przerobu ropy naftowej. Jak zapewniają jednak uczestnicy konsorcjum, część energii może trafić też do odbiorców zewnętrznych. Inwestycja ma być odpowiedzią na deficyt energetyczny Pomorza, gdzie produkuje się około 1/3 potrzebnej energii elektrycznej. Reszta sprowadzana jest sieciami przesyłowymi z innych regionów kraju.

Do rozwiązania kwestii deficytu energii elektrycznej potrzebne są inwestycje zakrojone na znacznie większą skalę. Zgodnie z zapowiedziami premiera, docelowym rozwiązaniem problemu ma być budowa siłowni jądrowej. W całym kraju mogą powstać na początek dwie elektrownie jądrowe. Koszt takiej inwestycji to około 40 mld złotych za jeden zakład, a czas budowy – 12–16 lat. Prawdopodobnie już w przyszłym roku zostaną podjęte ostateczne decyzje oraz rozpoczną się prace przygotowawcze i projektowe przy budowie pierwszej polskiej elektrowni atomowej. Pomorskie wymieniane jest obecnie jako najbardziej prawdopodobna lokalizacja tej inwestycji. Jej przeprowadzenie będzie wymagało nie tylko zapewnienia źródeł finansowania, ale i przekonania lokalnych społeczności.

Niezależnie od opinii mieszkańców Pomorza budowy elektrowni atomowej w bliskim sąsiedztwie nie da się raczej uniknąć. Już w 2014 roku ma popłynąć prąd z nowej elektrowni atomowej w Obwodzie Kaliningradzkim. Obecnie prowadzone są ostateczne prace nad wyborem lokalizacji. Brane są pod uwagę dwa miejsca, położone 50–60 kilometrów od polskiej granicy. Elektrownia ma kosztować około 5 miliardów dolarów i produkować prąd w ilości pozwalającej nie tylko na zaspokojenie potrzeb Obwodu, ale i eksport na Litwę i do Polski.

Województwo pomorskie ma sprzyjające warunki dla rozwoju energetyki opartej na odnawialnych źródłach energii – np. wiatrowej. Wiatropol International liczy, że już wkrótce będzie mógł rozpocząć budowę pierwszych 33 wiatraków na pełnym morzu. Siłownie mają być budowane w odległości około 5 kilometrów od plaży w Dębkach. Cała farma ma mieć moc 100 megawatów. Pomimo zlokalizowania inwestycji na obszarze ochrony europejskiej przyrody Natura 2000 inwestycja nie powinna mieć negatywnego wpływu na środowisko. Wzbudza jednak poważne obawy mieszkańców Dębek i Karwi, którzy boją się, że wyrastające z morza wiatraki odstraszą turystów. Jeśli osiągnięte zostanie porozumienie, przygotowywana od 1999 roku inwestycja będzie mogła przejść z etapu planowania i przygotowywania do realizacji.

Zwiększenie bezpieczeństwa energetycznego wymaga także inwestycji w magazyny surowców energetycznych. Za dwanaście lat zakończona ma być budowa zbiorników na gaz na terenie gminy Kosakowo. Docelowo ma tu powstać 10 komór o łącznej pojemności 250 milionów metrów sześciennych (co odpowiada około półrocznemu zużyciu gazu na Pomorzu). Szacunkowy koszt to około 300 milionów złotych, z czego blisko 1/3 pochodzić ma ze środków unijnych. Planowana inwestycja wzbudza jednak duże kontrowersje. Gaz magazynowany ma być w miejsce soli. Musi ona zostać wypłukana i następnie w postaci solanki wypuszczona do morza. Najbezpieczniejszym rozwiązaniem byłoby przekazywanie solanki bezpośrednio do morza. Jednak ze względu na wysokie koszty wojewoda pomorski zgodził się na zrzut solanki do wód Zatoki Puckiej. Zdaniem niektórych może to zaburzyć lokalny ekosystem, podlegający ochronie ze względu na swoją unikatowość.

O ile spowolnienie gospodarcze nie przekłada się w istotny sposób na plany rozbudowy infrastruktury (fundusze unijne), o tyle zasadniczo weryfikuje plany prywatnych przedsiębiorstw. Jeszcze kilka miesięcy temu deweloperzy regularnie informowali o planach budowy kolejnych wysokościowców w Trójmieście. Po sukcesie Sea Towers miały powstać budynki jeszcze wyższe i bardziej okazałe. Gdański Big Boy miał mieć 202 metry, a planowane na terenach postoczniowych Wieże Wolności – nawet 250 metrów. Tymczasem kryzys finansowy znacząco zmniejszył liczbę klientów mających środki i gotowych inwestować miliony w podniebne apartamenty. Grupa Inwestycyjna Hossa początkowo przesuwała termin rozpoczęcia budowy, a obecnie milczy o terminie oddania do użytku Big Boya. Również kolejna „wysokościowa” inwestycja tej firmy – Centralpark na gdańskiej Morenie – ma dziś status inwestycji w planach. Jeszcze mniejszą szansę na realizację mają Bramy Wolności. Po tym, jak hiszpańska grupa deweloperska Labaro popadła w poważne tarapaty finansowe na własnym rynku, szanse na realizację gdańskich drapaczy chmur spadły drastycznie. Całkowita cisza zapanowała również wokół projektów 200-metrowych apartamentowców w Brzeźnie oraz 140-metrowego wieżowca Neptun we Wrzeszczu. W połączeniu z zawieszeniem budowy Sky Tower oznacza to, że jeszcze długo Sea Towers może nosić zaszczytne miano najwyższego polskiego budynku mieszkalnego poza Warszawą.

Kryzys zweryfikował także zamierzenia rozbudowy centrów handlowych. Mostostal Warszawa wycofuje się z budowy Centrum Wzgórze w Gdyni. Po tym, jak w ubiegłym roku inwestor – Apsys Polska – poniósł straty w wyniku pogorszenia kondycji banku, trwają intensywne poszukiwania kolejnego banku gotowego wyłożyć kilkaset milionów złotych na budowę. Same prace budowlane miały kosztować prawie 235 milionów, a Mostostal miał zakończyć budowę w rekordowym tempie na przełomie października i listopada 2009 roku. Kolejne miesiące miały być poświęcone pracom wykończeniowym, tak by rozbudowany, liczący 150 tysięcy metrów kwadratowych obiekt otworzył swoje podwoje w marcu 2010 roku. Łącznie na klientów miało tutaj czekać 200 sklepów, 19 restauracji i barów oraz kino z siedmioma salami. Według firmy Apsys prace są tylko wstrzymane, a inwestycja może znowu ruszyć jeszcze w tym roku.

Obecny stan gospodarki światowej stawia pod znakiem zapytania możliwości dalszej produkcji jednostek pływających w polskich stoczniach. W tych warunkach wystartował program odpraw dla osób dobrowolnie odchodzących z pracy w Stoczni Gdynia i Stoczni Szczecińskiej. W zależności od stażu pracy jeden pracownik dostanie od 20 do 60 tysięcy złotych. Pozwoli to, zgodnie z przyjętą w grudniu ustawą, zakończyć pracę stoczni do końca czerwca. W tym roku majątek zakładów ma być wystawiony na sprzedaż i trafić w ręce prywatnych inwestorów. Do tego czasu w Gdyni trwać będą prace nad zakończeniem już budowanych jednostek (dwóch samochodowców i jednego kontenerowca). Gwarancji finansowej dla tych prac udzieli Korporacja Ubezpieczeń Kredytów Eksportowych. W przypadku szczecińskiego zakładu trwają obecnie rozmowy w sprawie wydzierżawiania części majątku (pochylni, suwnic, hal i dźwigów) Mostostalowi Chojnice. MC był jedynym podmiotem, który w ubiegłym roku (wraz z norweskim inwestorem) deklarował nabycie Stoczni Szczecińskiej. Wtedy propozycja ta została odrzucona przez Komisję Europejską. Nie jest wykluczone, że w wyniku wygrania tegorocznych przetargów majątek trafi jednak do Mostostalu Chojnice. Wcześniej MC deklarował, że w Szczecinie zamierza kontynuować budowę statków oraz rozwinąć dział budowy konstrukcji stalowych.

Na zakończenie warto przytoczyć dwie pozytywne informacje. W grudniu otwarto w Gdyni budowaną od lipca 2004 halę widowisko-sportową. Nowy obiekt o powierzchni użytkowej 9100 metrów kwadratowych może pomieścić 4334 osoby (w czasie koncertów, gdy publiczność będzie mogła zająć część parkietu, w hali może przebywać nawet 5 tysięcy osób) i do czasu zakończenia wspólnej inwestycji.

Sopotu i Gdańska będzie to najnowocześniejszy tego typu obiekt w Polsce północnej. Kosztował łącznie 84 miliony złotych (początkowo zakładano, że koszt nie przekroczy 45 mln złotych); w związku z błędami projektowymi budowano go kilka lat dłużej (pierwszy termin zakończenia prac wyznaczony był na lato 2005 roku). Druga pozytywna wiadomość dotyczy Gdańska. Zdaniem Droling Kindersley Eyewitness Travel (cytowanego w „The Times”) jest to jedno z dziesięciu najciekawszych miejsc, które warto odwiedzić. Za walory Gdańska uznano dobre skomunikowanie lotnicze z Wielką Brytanią, ciekawe i odnowione Stare Miasto, rozwiniętą bazę hotelowo-gastronomiczną oraz handlową. Być może opinia ta, a także spadek wartości złotówki zachęcą większą liczbę zagranicznych turystów do odwiedzenia Trójmiasta.