Kpt.ż.w. Marek Błuś jest od 2005 r. związany z czasopismem „Baltic Transport Journal”, gdzie pełni funkcję redaktora merytorycznego. Wcześniej, od 1991 r. łączył pracę dziennikarza i redaktora z nauczaniem w Ośrodku Szkolenia Ratowniczego w Gdyni oraz zajęciami o charakterze konsultingowym. Absolwent Państwowej Szkoły Morskiej w Szczecinie.

Błuś Marek

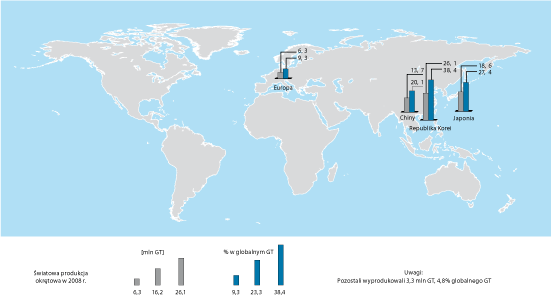

Źródło: Opracowanie własne na podstawie World Shipbuilding Statistics, Lloyd's Register, Fairplay

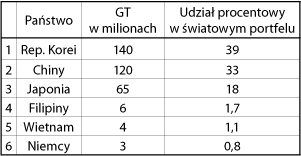

Tabela 1. Kraje o największym portfelu zamówień okrętowych na przełomie 2008 i 2009 r.

Źródło: Opracowanie własne na podstawie World Shipbuilding Statistics, Lloyd's Register, Fairplay

Tabela 1. Kraje o największym portfelu zamówień okrętowych na przełomie 2008 i 2009 r.

Uwagi:

Z Tajwanem i Singapurem - łącznie 3 mln GT - rejon zachodniego Pacyfiku miał 94 proc. światowego portfela zamówień.

Źródło: Opracowanie własne na podstawie Lloyd's Register, Fairplay

Przez dłuższy czas unijna propaganda (jest i taka!) przekonywała, że podstawowym źródłem koreańskich sukcesów jest nieuczciwa konkurencja, czyli dotowanie stoczni przez państwo. Jeśli nawet zarzut jest prawdziwy, to owa pomoc plasuje się na końcu listy sił sprawczych koreańskiej przewagi. Pozostałe uzyskano, paradoksalnie, dzięki... wykorzystaniu historycznego zapóźnienia.

Koreańczycy zaczęli rozbudowywać swój przemysł okrętowy dopiero w latach 70. ubiegłego wieku, gdy mogli wykorzystać instrumenty planowania narodowego i obmyślić sposób uzyskania przewagi konkurencyjnej nad resztą świata (oczywiście od początku zakładali globalne wykorzystanie potencjału). Wiedzieli, co dolega stoczniom w Japonii i Europie - geograficzne rozproszenie i rozdrobnienie kapitału. Rozpoczęty w XIX wieku powolny rozwój wielu ośrodków okrętownictwa, pozbawionych często zaplecza hutniczego i przemysłowego, skazywał ten przemysł na "kulturę manufaktury" i wysokie koszty. W każdym porcie była więc stocznia albo dwie, a gdy przyszła epoka suchych doków, silniejsze fundowały sobie zwykle po jednym. W Europie jest około 140 morskich stoczni produkcyjnych, ale żadna nie wytworzyła w ubiegłym roku więcej niż 600 tys. jednostek pojemnościowych (np. średnia dla stoczni bałtyckich wynosi 115 tys.).

Natomiast w Korei Południowej działa mniej niż 30 zakładów, w tym pięć największych stoczni świata, a każda z tej piątki ma produkcję przekraczającą dwa miliony jednostek pojemnościowych.

W Korei od początku budowano przemysł okrętowy w warunkach tak zwanego klastra, czyli skoncentrowany geograficznie. Dzięki temu osiągnięto proste oszczędności, na przykład na kosztach transportu, bo huty, wytwórnie silników i stocznie sąsiadują ze sobą. Ponadto nie trzeba niczego pakować ani rozpakowywać, grzać ani studzić... Nie mniej ważne okazały się socjo-ekonomiczne efekty klastra. Na południowym wybrzeżu kraju powstało szczególne środowisko, w którym "niewidoczne" czynniki produkcji - zasoby wiedzy, dostępność informacji, mentalność pracowników - osiągnęły wyjątkowo wysoką jakość (na przykład na wszystkich stanowiskach wymaga się przejawiania inicjatywy racjonalizatorskiej).

Koncentracja kapitału umożliwiła osiągnięcie efektu skali i wprowadzenie - po raz pierwszy w produkcji stoczniowej czasu pokoju - taylorowskich metod organizacji pracy (największa stocznia, HHI, ma dziewięć suchych doków o łącznej długości 3,8 km).

Osiągnięcie przez firmy koreańskie dużej przewagi kosztowej prostymi metodami i w prostej niegdyś produkcji (masowce, zbiornikowce jednoposzyciowe) było tylko wstępem do uzyskania pełnej przewagi konkurencyjnej i ekspansji w innych sektorach oraz na prawie wszystkie rynki. Przykładem może być budowa jednostek dla górnictwa morskiego. Tak postąpił koncern Daewoo, którego stocznia osiąga ponad połowę przychodów z produkcji dla górnictwa. Natomiast STX wybrał inną strategię firm globalnych - rozszerzył asortyment poprzez zdobycie wyspecjalizowanych centrów produkcyjnych w innych krajach. Innymi słowy, koncern będzie korzystał z zasobów jakościowych europejskich klastrów, przenosząc przydatne elementy tych zasobów do koreańskiego centrum. Jednocześnie, żeby osiągnąć synergiczny efekt w Europie, STX będzie musiał zasilić dawne stocznie Aker Yards lub wykształcić w nich koreańskie zdobycze podnoszące jakość czynników produkcji. Taka nieustanna ekspansja i intensywny rozwój jakościowy sprawiły, że od ubiegłego roku nie ma już żadnej niszy rynkowej, w której można by się schronić przed koreańską konkurencją.

Obrona Europy

W tej rywalizacji większość europejskich strategii obrony wyczerpała się. Na przykład koncentracja, jakiej dokonał Aker Yards, polegająca na prostym skupieniu wielu stoczni o różnym profilu pod jednym zarządem, zakończyła się niepowodzeniem, bo nie tworzyła synergii między zakładami i nie polepszała jakościowych elementów kapitału. Właściciele zdecydowali się więc sprzedać je STX, gdy tylko przestały przynosić zyski - słusznie bowiem uznali, że poprawa sytuacji nie jest możliwa. Jednak koreański koncern kupił tylko zakłady wytwarzające asortymenty, których nie produkował sam (wycieczkowce i tzw. promy wycieczkowe oraz statki obsługi górnictwa). Ponadto jego nabytki są liderami klastrów, czyli dysponują wartościowymi zasobami ludzkimi, są otoczone elastycznymi i zdolnymi dostawcami oraz mają wymagających, ale lojalnych klientów. Chodziło więc nie tylko o stocznie posiadające przewagę konkurencyjną, ale także o ich wyjątkowe otoczenie i rynki.

Na tym tle widać słabości polskiego przemysłu okrętowego, któremu zabrakło wszystkiego, co stanowiło o wartości zakładów byłego Aker Yards - produkował te same statki, które koreańskie i chińskie stocznie wytwarzają masowo (kontenerowce i samochodowce), miał tych samych co one odbiorców i nie należał do klastrów ani ich nie tworzył. Pomijamy tu takie obciążenia jak mała efektywność, słabość otoczenia instytucjonalnego i niskie kwalifikacje pracowników. Studium "Demographic Change and Skills Requirements in European Shipbuilding [...]" z 2008 roku podaje, że polscy stoczniowcy mają najniższy w Europie stopień formalnego wyedukowania; natomiast rzeczywisty problem dotyczy chyba bardziej umiejętności społecznych i kultury pracy niż samego "rzemiosła".

Oczywiście, kłopoty polskich stoczni nie zaczęły się wczoraj i mają przyczyny w naszej historii gospodarczej i politycznej. W rywalizacji ze stoczniami Dalekiego Wschodu (kiedyś z japońskimi) europejska strategia miała dwa oblicza - wycofanie się z produkcji okrętowej (to przypadek m.in. Belgii, Szwecji i Wielkiej Brytanii) lub zmiana profilu na statki trudne w budowie, jednostkowe albo w krótkich seriach, a także po prostu... małe - czyli wszystko, w czym rzemiosło ma przewagę nad fabryką. Polski przemysł okrętowy (mimo czy dzięki centralnemu planowaniu) uczestniczył w tym procesie utrudniania sobie zadań, niestety, tylko do drugiej połowy lat 70.

Miara zmian

Dopiero od dwóch lat dysponujemy wiarygodnym narzędziem do badania tak zwanej pojemności skompensowanej statków, czyli makroekonomicznej miary produkcji stoczniowej uwzględniającej jej pracochłonność (masowiec i wycieczkowiec o jednakowej pojemności to zupełnie różne wyroby!). Relacja między prostą fizyczną miarą pojemności (tonażu brutto) a pojemnością skompensowaną informuje o stopniu skomplikowania statku i o skali trudności jego budowy (ale nic nie mówi o nowoczesności!). Tę relację wyraża tak zwany współczynnik pracochłonności A ze wzoru na pojemność skompensowaną (tabela 2). Jednak analizując produkcję sprzed kilku dziesięcioleci, trzeba pamiętać, że współczynnik A pochodzi z "badań polowych" prowadzonych w XXI wieku, więc nie jest wiarygodny dla dawnych przedstawicieli klas, które zmieniły się najbardziej. Na przykład nie jest obiektywny dla statków rybackich, bo nie obejmuje "pływających fabryk", jakie budowaliśmy w Polsce do końca lat 80. (należałoby przypisać im co najmniej wartość 42, porównując z tzw. NCCV1). Jednocześnie współczynnik dla zbiornikowców należałoby obniżyć, bo miały wówczas jedno poszycie.

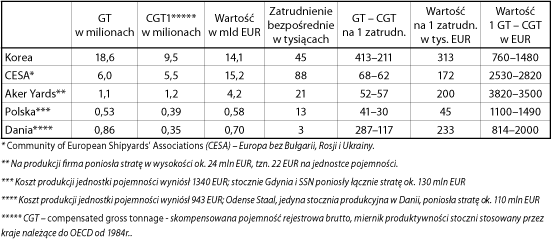

Tabela 2. Współczynnik pracochłonności A - wybrane rodzaje statków

Uwagi:

Z Tajwanem i Singapurem - łącznie 3 mln GT - rejon zachodniego Pacyfiku miał 94 proc. światowego portfela zamówień.

Źródło: Opracowanie własne na podstawie Lloyd's Register, Fairplay

Przez dłuższy czas unijna propaganda (jest i taka!) przekonywała, że podstawowym źródłem koreańskich sukcesów jest nieuczciwa konkurencja, czyli dotowanie stoczni przez państwo. Jeśli nawet zarzut jest prawdziwy, to owa pomoc plasuje się na końcu listy sił sprawczych koreańskiej przewagi. Pozostałe uzyskano, paradoksalnie, dzięki... wykorzystaniu historycznego zapóźnienia.

Koreańczycy zaczęli rozbudowywać swój przemysł okrętowy dopiero w latach 70. ubiegłego wieku, gdy mogli wykorzystać instrumenty planowania narodowego i obmyślić sposób uzyskania przewagi konkurencyjnej nad resztą świata (oczywiście od początku zakładali globalne wykorzystanie potencjału). Wiedzieli, co dolega stoczniom w Japonii i Europie - geograficzne rozproszenie i rozdrobnienie kapitału. Rozpoczęty w XIX wieku powolny rozwój wielu ośrodków okrętownictwa, pozbawionych często zaplecza hutniczego i przemysłowego, skazywał ten przemysł na "kulturę manufaktury" i wysokie koszty. W każdym porcie była więc stocznia albo dwie, a gdy przyszła epoka suchych doków, silniejsze fundowały sobie zwykle po jednym. W Europie jest około 140 morskich stoczni produkcyjnych, ale żadna nie wytworzyła w ubiegłym roku więcej niż 600 tys. jednostek pojemnościowych (np. średnia dla stoczni bałtyckich wynosi 115 tys.).

Natomiast w Korei Południowej działa mniej niż 30 zakładów, w tym pięć największych stoczni świata, a każda z tej piątki ma produkcję przekraczającą dwa miliony jednostek pojemnościowych.

W Korei od początku budowano przemysł okrętowy w warunkach tak zwanego klastra, czyli skoncentrowany geograficznie. Dzięki temu osiągnięto proste oszczędności, na przykład na kosztach transportu, bo huty, wytwórnie silników i stocznie sąsiadują ze sobą. Ponadto nie trzeba niczego pakować ani rozpakowywać, grzać ani studzić... Nie mniej ważne okazały się socjo-ekonomiczne efekty klastra. Na południowym wybrzeżu kraju powstało szczególne środowisko, w którym "niewidoczne" czynniki produkcji - zasoby wiedzy, dostępność informacji, mentalność pracowników - osiągnęły wyjątkowo wysoką jakość (na przykład na wszystkich stanowiskach wymaga się przejawiania inicjatywy racjonalizatorskiej).

Koncentracja kapitału umożliwiła osiągnięcie efektu skali i wprowadzenie - po raz pierwszy w produkcji stoczniowej czasu pokoju - taylorowskich metod organizacji pracy (największa stocznia, HHI, ma dziewięć suchych doków o łącznej długości 3,8 km).

Osiągnięcie przez firmy koreańskie dużej przewagi kosztowej prostymi metodami i w prostej niegdyś produkcji (masowce, zbiornikowce jednoposzyciowe) było tylko wstępem do uzyskania pełnej przewagi konkurencyjnej i ekspansji w innych sektorach oraz na prawie wszystkie rynki. Przykładem może być budowa jednostek dla górnictwa morskiego. Tak postąpił koncern Daewoo, którego stocznia osiąga ponad połowę przychodów z produkcji dla górnictwa. Natomiast STX wybrał inną strategię firm globalnych - rozszerzył asortyment poprzez zdobycie wyspecjalizowanych centrów produkcyjnych w innych krajach. Innymi słowy, koncern będzie korzystał z zasobów jakościowych europejskich klastrów, przenosząc przydatne elementy tych zasobów do koreańskiego centrum. Jednocześnie, żeby osiągnąć synergiczny efekt w Europie, STX będzie musiał zasilić dawne stocznie Aker Yards lub wykształcić w nich koreańskie zdobycze podnoszące jakość czynników produkcji. Taka nieustanna ekspansja i intensywny rozwój jakościowy sprawiły, że od ubiegłego roku nie ma już żadnej niszy rynkowej, w której można by się schronić przed koreańską konkurencją.

Obrona Europy

W tej rywalizacji większość europejskich strategii obrony wyczerpała się. Na przykład koncentracja, jakiej dokonał Aker Yards, polegająca na prostym skupieniu wielu stoczni o różnym profilu pod jednym zarządem, zakończyła się niepowodzeniem, bo nie tworzyła synergii między zakładami i nie polepszała jakościowych elementów kapitału. Właściciele zdecydowali się więc sprzedać je STX, gdy tylko przestały przynosić zyski - słusznie bowiem uznali, że poprawa sytuacji nie jest możliwa. Jednak koreański koncern kupił tylko zakłady wytwarzające asortymenty, których nie produkował sam (wycieczkowce i tzw. promy wycieczkowe oraz statki obsługi górnictwa). Ponadto jego nabytki są liderami klastrów, czyli dysponują wartościowymi zasobami ludzkimi, są otoczone elastycznymi i zdolnymi dostawcami oraz mają wymagających, ale lojalnych klientów. Chodziło więc nie tylko o stocznie posiadające przewagę konkurencyjną, ale także o ich wyjątkowe otoczenie i rynki.

Na tym tle widać słabości polskiego przemysłu okrętowego, któremu zabrakło wszystkiego, co stanowiło o wartości zakładów byłego Aker Yards - produkował te same statki, które koreańskie i chińskie stocznie wytwarzają masowo (kontenerowce i samochodowce), miał tych samych co one odbiorców i nie należał do klastrów ani ich nie tworzył. Pomijamy tu takie obciążenia jak mała efektywność, słabość otoczenia instytucjonalnego i niskie kwalifikacje pracowników. Studium "Demographic Change and Skills Requirements in European Shipbuilding [...]" z 2008 roku podaje, że polscy stoczniowcy mają najniższy w Europie stopień formalnego wyedukowania; natomiast rzeczywisty problem dotyczy chyba bardziej umiejętności społecznych i kultury pracy niż samego "rzemiosła".

Oczywiście, kłopoty polskich stoczni nie zaczęły się wczoraj i mają przyczyny w naszej historii gospodarczej i politycznej. W rywalizacji ze stoczniami Dalekiego Wschodu (kiedyś z japońskimi) europejska strategia miała dwa oblicza - wycofanie się z produkcji okrętowej (to przypadek m.in. Belgii, Szwecji i Wielkiej Brytanii) lub zmiana profilu na statki trudne w budowie, jednostkowe albo w krótkich seriach, a także po prostu... małe - czyli wszystko, w czym rzemiosło ma przewagę nad fabryką. Polski przemysł okrętowy (mimo czy dzięki centralnemu planowaniu) uczestniczył w tym procesie utrudniania sobie zadań, niestety, tylko do drugiej połowy lat 70.

Miara zmian

Dopiero od dwóch lat dysponujemy wiarygodnym narzędziem do badania tak zwanej pojemności skompensowanej statków, czyli makroekonomicznej miary produkcji stoczniowej uwzględniającej jej pracochłonność (masowiec i wycieczkowiec o jednakowej pojemności to zupełnie różne wyroby!). Relacja między prostą fizyczną miarą pojemności (tonażu brutto) a pojemnością skompensowaną informuje o stopniu skomplikowania statku i o skali trudności jego budowy (ale nic nie mówi o nowoczesności!). Tę relację wyraża tak zwany współczynnik pracochłonności A ze wzoru na pojemność skompensowaną (tabela 2). Jednak analizując produkcję sprzed kilku dziesięcioleci, trzeba pamiętać, że współczynnik A pochodzi z "badań polowych" prowadzonych w XXI wieku, więc nie jest wiarygodny dla dawnych przedstawicieli klas, które zmieniły się najbardziej. Na przykład nie jest obiektywny dla statków rybackich, bo nie obejmuje "pływających fabryk", jakie budowaliśmy w Polsce do końca lat 80. (należałoby przypisać im co najmniej wartość 42, porównując z tzw. NCCV1). Jednocześnie współczynnik dla zbiornikowców należałoby obniżyć, bo miały wówczas jedno poszycie.

Tabela 2. Współczynnik pracochłonności A - wybrane rodzaje statków

Źródło: OECD - Working Party on Shipbuilding

Najwyższa średnia współczynnika A zdarzyła się polskim stoczniom w 1977 roku - wynosiła 33, a w pierwszym półroczu 1978 roku nawet 362 (bez wprowadzania poprawek; po zwiększeniu współczynnika dla statków rybackich druga liczba rośnie o 3 pkt). Ówczesny szczyt zawdzięczaliśmy chemikaliowcom ze Szczecina i gazowcom LPG z Gdyni (we wszystkich rachunkach uwzględniamy tylko trzy największe stocznie, pomijając Północną). Jeśli szukamy więc początku kryzysu, "decyzji-matki" współczesnej katastrofy, to była nią decyzja - prawdopodobnie niemerytoryczna - o zaniechaniu produkcji chemikaliowców w sytuacji, gdy mieliśmy 30 proc. rynku światowego na te statki! W 1980 roku średnia dla trzech stoczni spadła do 29, żeby w 2008 osiągnąć 18,5 (gdyby nie Stocznia Północna, byłby to najgorszy narodowy wynik na świecie). Nie powiodły się próby odwrócenia tego trendu podejmowane w latach 90. - "wielki skok" na chemikaliowce zakończył się upadkiem Stoczni Szczecińskiej (starej).

Tymczasem w innych krajach Europy, gdzie w latach 70. średnia współczynnika A oscylowała wokół 35, następował stały jego wzrost. Proces ten zaczął się już w latach 80. Z drobnicowców i masowców przestawiano się na chemikaliowce i wycieczkowce. W niektórych stoczniach było to względnie łatwe, ponieważ przeszły z tradycyjnego klastra morskiego (ściślej - usług transportowych i rybołówstwa) do innych klastrów. W przypadku Norwegii był to klaster górniczy, a we Włoszech - turystyka (ten ruch odbywał się zwykle razem z armatorami). Trudniej było w państwach, w których gospodarki morskiej nie cechuje wielosektorowość, jak w Finlandii czy Chorwacji3. W pierwszym przypadku, stocznie zmieniły właściciela na zagranicznego, a ten zapewnił stałą współpracę z amerykańskim przemysłem turystycznym; w drugim podjęto decyzję o działaniu w niszach, gdzie jest największe zapotrzebowanie na konstrukcje taylor made ("szyte na miarę"). Można powiedzieć, że "zawodnicy wagi lekkiej" zeszli z ringu, gdzie walczyło o prymat dwóch mocarzy - Korea Południowa i Japonia, do 1999 roku największy producent statków, a do 1995 - największy ich eksporter.

Rzeczowe wyniki tej strategii ilustrują ubiegłoroczne średnie współczynnika A - na przykład dla statków zbudowanych w Finlandii wynosił on 40, a dla jednostek z portfeli zamówień: we Włoszech - 46 (na koniec roku), natomiast w Chorwacji - 52 (w połowie roku).

W cieniu pomników

Degradacji dużych stoczni produkcyjnych towarzyszy inne zjawisko: powstanie na Wybrzeżu "zagłębia" budowy kadłubów statków (niewyposażonych lub częściowo wyposażonych), części tych kadłubów, czyli tzw. bloków i sekcji, oraz nadbudówek (Stocznia "Wisła" świętowała w tym roku dostawę 180. nadbudówki). Jest to produkcja na rzecz stoczni zachodnioeuropejskich (głównie holenderskich, niemieckich i norweskich), które dokonały wielkiego outsourcingu w dziedzinie relatywnie prostej, ale tworzącej duże koszty w warunkach ich rynków pracy. Trzeba tu dodać, że do tego sektora praktycznie przeszła Stocznia Gdańsk już w 2007 roku - w dwóch ostatnich latach oddała armatorom tylko po jednym gotowym statku i po trzy kadłuby.

Obecnie w Trójmieście i okolicach jest 10 firm, które zajmują się głównie tego typu działalnością - największe to Maritim i Crist (z przychodami na poziomie Stoczni Gdańsk); inne znane marki to Marine Projects, Damen Gdynia i Stal-Rem. Ich produkcję rzeczową mierzy się wagą przerobionych metali - w 2008 roku było to około 100 tys. ton stali i około 4000 ton aluminium. Z tego powstało u wytwórców finalnych około 300 tys. jednostek pojemnościowych - dla porównania produkcja naszej największej Stoczni Gdynia wyniosła w ubiegłym roku 354 tys. jednostek.

Ośrodków tego rodzaju wytwórczości jest na Bałtyku więcej - "fabryki bloków" w Kłajpedzie przerobiły około 70 tys. ton stali, a w Estonii - około 50 tys. Znamienne jest całkowite przejście na działalność outsourcingową największych podobnych zakładów - stoczni Baltija na Litwie (rocznie ok. 50 tys. ton stali na bloki i nadbudówki) i Loksa w Estonii (ok. 40 tys. ton stali na pokrywy ładowni i bloki).

Z trendem

Tak zarysowane tendencje pozwalają określić prognozę dla polskiego przemysłu okrętowego - jego odbudowa w rozumieniu odtworzenia dawnych zdolności samodzielnego wytwarzania statków o dużym tonażu i w dużej liczbie jest niemożliwa.

Źródło: OECD - Working Party on Shipbuilding

Najwyższa średnia współczynnika A zdarzyła się polskim stoczniom w 1977 roku - wynosiła 33, a w pierwszym półroczu 1978 roku nawet 362 (bez wprowadzania poprawek; po zwiększeniu współczynnika dla statków rybackich druga liczba rośnie o 3 pkt). Ówczesny szczyt zawdzięczaliśmy chemikaliowcom ze Szczecina i gazowcom LPG z Gdyni (we wszystkich rachunkach uwzględniamy tylko trzy największe stocznie, pomijając Północną). Jeśli szukamy więc początku kryzysu, "decyzji-matki" współczesnej katastrofy, to była nią decyzja - prawdopodobnie niemerytoryczna - o zaniechaniu produkcji chemikaliowców w sytuacji, gdy mieliśmy 30 proc. rynku światowego na te statki! W 1980 roku średnia dla trzech stoczni spadła do 29, żeby w 2008 osiągnąć 18,5 (gdyby nie Stocznia Północna, byłby to najgorszy narodowy wynik na świecie). Nie powiodły się próby odwrócenia tego trendu podejmowane w latach 90. - "wielki skok" na chemikaliowce zakończył się upadkiem Stoczni Szczecińskiej (starej).

Tymczasem w innych krajach Europy, gdzie w latach 70. średnia współczynnika A oscylowała wokół 35, następował stały jego wzrost. Proces ten zaczął się już w latach 80. Z drobnicowców i masowców przestawiano się na chemikaliowce i wycieczkowce. W niektórych stoczniach było to względnie łatwe, ponieważ przeszły z tradycyjnego klastra morskiego (ściślej - usług transportowych i rybołówstwa) do innych klastrów. W przypadku Norwegii był to klaster górniczy, a we Włoszech - turystyka (ten ruch odbywał się zwykle razem z armatorami). Trudniej było w państwach, w których gospodarki morskiej nie cechuje wielosektorowość, jak w Finlandii czy Chorwacji3. W pierwszym przypadku, stocznie zmieniły właściciela na zagranicznego, a ten zapewnił stałą współpracę z amerykańskim przemysłem turystycznym; w drugim podjęto decyzję o działaniu w niszach, gdzie jest największe zapotrzebowanie na konstrukcje taylor made ("szyte na miarę"). Można powiedzieć, że "zawodnicy wagi lekkiej" zeszli z ringu, gdzie walczyło o prymat dwóch mocarzy - Korea Południowa i Japonia, do 1999 roku największy producent statków, a do 1995 - największy ich eksporter.

Rzeczowe wyniki tej strategii ilustrują ubiegłoroczne średnie współczynnika A - na przykład dla statków zbudowanych w Finlandii wynosił on 40, a dla jednostek z portfeli zamówień: we Włoszech - 46 (na koniec roku), natomiast w Chorwacji - 52 (w połowie roku).

W cieniu pomników

Degradacji dużych stoczni produkcyjnych towarzyszy inne zjawisko: powstanie na Wybrzeżu "zagłębia" budowy kadłubów statków (niewyposażonych lub częściowo wyposażonych), części tych kadłubów, czyli tzw. bloków i sekcji, oraz nadbudówek (Stocznia "Wisła" świętowała w tym roku dostawę 180. nadbudówki). Jest to produkcja na rzecz stoczni zachodnioeuropejskich (głównie holenderskich, niemieckich i norweskich), które dokonały wielkiego outsourcingu w dziedzinie relatywnie prostej, ale tworzącej duże koszty w warunkach ich rynków pracy. Trzeba tu dodać, że do tego sektora praktycznie przeszła Stocznia Gdańsk już w 2007 roku - w dwóch ostatnich latach oddała armatorom tylko po jednym gotowym statku i po trzy kadłuby.

Obecnie w Trójmieście i okolicach jest 10 firm, które zajmują się głównie tego typu działalnością - największe to Maritim i Crist (z przychodami na poziomie Stoczni Gdańsk); inne znane marki to Marine Projects, Damen Gdynia i Stal-Rem. Ich produkcję rzeczową mierzy się wagą przerobionych metali - w 2008 roku było to około 100 tys. ton stali i około 4000 ton aluminium. Z tego powstało u wytwórców finalnych około 300 tys. jednostek pojemnościowych - dla porównania produkcja naszej największej Stoczni Gdynia wyniosła w ubiegłym roku 354 tys. jednostek.

Ośrodków tego rodzaju wytwórczości jest na Bałtyku więcej - "fabryki bloków" w Kłajpedzie przerobiły około 70 tys. ton stali, a w Estonii - około 50 tys. Znamienne jest całkowite przejście na działalność outsourcingową największych podobnych zakładów - stoczni Baltija na Litwie (rocznie ok. 50 tys. ton stali na bloki i nadbudówki) i Loksa w Estonii (ok. 40 tys. ton stali na pokrywy ładowni i bloki).

Z trendem

Tak zarysowane tendencje pozwalają określić prognozę dla polskiego przemysłu okrętowego - jego odbudowa w rozumieniu odtworzenia dawnych zdolności samodzielnego wytwarzania statków o dużym tonażu i w dużej liczbie jest niemożliwa.

Źródło: Opracowanie własne na podstawie raportów CESA i Koshipa

Źródło: Opracowanie własne na podstawie raportów CESA i Koshipa