W artykule wykorzystano wyniki pracy naukowej autorki, finansowanej ze środków budżetowych na naukę w latach 2005-2006 jako projekt badawczy Nr 1HO2C 072 28 ze środków Komitetu Badań Naukowych "Fundusze poręczeń kredytowych jako instrument wspierania małych i średnich przedsiębiorstw" oraz wyniki badań IBnGR.

Specyficzne cechy mikroprzedsiębiorców powodują, że grupa ta jest trudnym klientem dla banków. Duże rozdrobnienie, krótka historia działalności, mały odsetek osób prowadzących pełną księgowość, relatywnie małe potrzeby finansowe powodują niezwykłą ostrożność i awersję do ryzyka związanego z kredytowaniem banków. Warto jednak pamiętać o wysokim udziale mikroprzedsiębiorców w ogólnej liczbie przedsiębiorstw, co prezentuje rysunek 1.Zapotrzebowanie na usługi bankowe firm mikro zależy od rodzaju prowadzonej działalności oraz celów, jakie zamierzają realizować przedsiębiorcy. Z badań przeprowadzonych na Uniwersytecie Gdańskim wynika, że do głównych celów działalności badanych mikroprzedsiębiorców w najbliższych dwóch latach należał stabilny rozwój (44,2% wskazań) oraz budowanie i wzmacnianie pozycji rynkowej (32,1%). Ważnym celem było również zapewnienie stałych dochodów właścicielom (30,9%). Za najważniejsze bariery inwestowania mikroprzedsiębiorcy uznawali najczęściej słabą koniunkturę gospodarczą (34,8% wskazań), uwarunkowania polityczno-prawne (16,5%), niepewny popyt na produkty i usługi (15,9%) oraz utrudniony dostęp do kredytów bankowych (15,2%). Warto zwrócić uwagę, że ostatni z wymienionych czynników znacznie częściej dotyczy mikropodmiotów niż innych przedsiębiorców sektora MSP.

Zapotrzebowanie na usługi bankowe firm mikro zależy od rodzaju prowadzonej działalności oraz celów, jakie zamierzają realizować przedsiębiorcy. Z badań przeprowadzonych na Uniwersytecie Gdańskim [1] wynika, że do głównych celów działalności badanych mikroprzedsiębiorców w najbliższych dwóch latach należał stabilny rozwój (44,2% wskazań) oraz budowanie i wzmacnianie pozycji rynkowej (32,1%). Ważnym celem było również zapewnienie stałych dochodów właścicielom (30,9%). Za najważniejsze bariery inwestowania mikroprzedsiębiorcy uznawali najczęściej słabą koniunkturę gospodarczą (34,8% wskazań), uwarunkowania polityczno-prawne (16,5%), niepewny popyt na produkty i usługi (15,9%) oraz utrudniony dostęp do kredytów bankowych (15,2%). Warto zwrócić uwagę, że ostatni z wymienionych czynników znacznie częściej dotyczy mikropodmiotów niż innych przedsiębiorców sektora MSP.

Z odpowiedzi badanych mikroprzedsiębiorców wynika ponadto, że najkorzystniejszym źródłem finansowania inwestycji był zysk (wskazany przez 86,5% respondentów), dotacje unijne (21,3%), a następnie kredyt i leasing (po 13,5%). Pod względem bieżącej działalności (poza zyskiem) za najkorzystniejsze źródło najczęściej wskazywano prywatne oszczędności i odroczone terminy płatności. Dopiero w dalszej kolejności pojawiły się kredyty bankowe. Natomiast do najczęściej wykorzystywanych źródeł finansowania inwestycji należał przede wszystkim zysk, następnie leasing i kredyty bankowe. W przypadku bieżącej działalności kredyty wskazywane były na drugim po zysku miejscu.

Z badań przeprowadzonych przez IBnGR wynika, że w 2005 roku mikroprzedsiębiorcy zgłaszali większe zapotrzebowanie na kredyty bankowe powyżej 1 roku niż na kredyty krótkoterminowe.

Chociaż dominującym źródłem finansowania jest zysk, coraz więcej działań podejmowanych jest w związku z dostępem do kredytów bankowych. Problem bankowego finansowania MSP wynika z wielu czynników, na przykład ze zmian zachodzących w sektorze finansowym, specyfiki funkcjonowania całego sektora MSP czy uregulowań prawnych. Oceniając i porównując dostęp do finansowania w Polsce i innych krajach, warto zwrócić uwagę na miejsce naszego kraju w generalnym rankingu dostępu do finansowania na tle innych państw świata. Co roku The Milken Institute [2] przygotowuje tak zwany ranking dostępu do kapitału (ang. Capital Access Index - CAI), w którym sklasyfikowanych jest łącznie 121 państw z całego świata. Indeks ten pozwala na porównanie w poszczególnych krajach skutków globalizacji w obrębie instytucji finansowych. Miernik uwzględnia poziom dostępu do finansowania i innowacji, które są niezbędne do ekonomicznego wzrostu gospodarki. Indeks bierze również pod uwagę poziom rozwoju rynków kapitałowych oraz wiele innych aspektów związanych z dostępem do finansowania.

W rankingu za rok 2005 Polska zajęła 45. miejsce (w roku 2004 - 46. miejsce) za większością państw europejskich. Lepiej wypadły państwa Europy Środkowo-Wschodniej, to jest Węgry (36. miejsce), Litwa (35), Słowacja (43), Estonia (21). Słabiej od Polski wypadła natomiast Łotwa (46), Słowenia (55), Bułgaria (53) czy Turcja (60). Pierwsze pięć miejsc na liście zajęły następujące kraje: Wielka Brytania (1), Hongkong (2), Singapur (3), Stany Zjednoczone (4), Szwecja (5).

Odnosząc wyniki CAI do badania mikroprzedsiębiorców, warto zwrócić uwagę, że w grupie badanych firm dostęp do finansowania jako istotną barierę funkcjonowania uznało około 40% podmiotów. Jedynie 31% ankietowanych mikroprzedsiębiorców korzystało w ostatnich trzech latach z kredytu bankowego (około 20% korzystało z niego na początku 2006 roku, to jest w trakcie przeprowadzania badania ankietowego).

Przedsiębiorcy, którzy ubiegali się w ostatnim okresie o kredyt bankowy, zgłaszali ograniczenia wynikające ze sposobu oceny zdolności kredytowej przez bank i niedopasowania oferty bankowej do potrzeb przedsiębiorców. Najwięcej uwag dotyczyło niedogodności związanych z nieprowadzeniem przez przedsiębiorcę pełnej księgowości.

Odpowiedzi przedsiębiorców (deklaracje korzystania bądź zamiaru korzystania z usług bankowych) wskazywały na bardzo duże zróżnicowanie w popycie zgłaszanym na następujące usługi (z wyłączeniem kredytów bankowych, o których mowa powyżej):

• dokonywanie płatności

• zarządzanie ryzykiem finansowym

• lokowanie wolnych środków pieniężnych.

Prawie wszystkie badane przedsiębiorstwa deklarowały korzystanie oraz zamiar korzystania z usług w zakresie dokonywania płatności w ciągu dwóch najbliższych lat. Jednocześnie prawie żadne przedsiębiorstwo nie korzystało ani nie zamierzało korzystać w ciągu dwóch najbliższych lat z produktów w zakresie zarządzania ryzykiem finansowym - obliczony wskaźnik popytu na najbliższe dwa lata wyniósł -0,0854.

Należy jednocześnie wskazać na dość niski poziom ogólnej znajomości zastosowania produktów bankowych przez mikrofirmy. Dotyczy to w szczególności usług związanych z zarządzaniem ryzykiem finansowym, ale również z lokowaniem wolnych środków pieniężnych w akcje/obligacje przedsiębiorstw i jednostki uczestnictwa w funduszach inwestycyjnych.

Porównanie wskaźników popytu na poszczególne usługi przedstawiono w tablicy 1.

Podsumowując, sektor mikroprzedsiębiorców jest specyficzną dla banków grupą klientów, którą trudno bagatelizować ze względu na ich znaczny udział w sektorze przedsiębiorstw. Popyt na usługi bankowe firm mikro jest jednak ograniczony i dość homogeniczny. Ponadto przedsiębiorcy mają problem nie tylko ze sprecyzowaniem i oceną swoich potrzeb bankowych, ale również z trudem oddzielają majątek prywatny od majątku prowadzonego przedsiębiorstwa.

Analizując dostępne informacje i wyniki badań, w najbliższych dwóch latach należy się spodziewać w miarę wysokiego popytu mikroprzedsiębiorstw na usługi bankowe w zakresie dokonywania płatności oraz na produkty związane z lokowaniem wolnych środków pieniężnych właścicieli mikroprzedsiębiorstw. Można również spodziewać się wzrostu popytu na kredyty inwestycyjne oraz obrotowe, przy czym zapotrzebowanie na kredyty inwestycyjne powinno zwiększać się bardziej dynamicznie. Można sądzić, że popyt na kredyty inwestycyjne mikroprzedsiębiorstw o krótkiej historii funkcjonowania będzie w znacznej mierze zależeć od uwzględnienia przez banki w swoich procedurach konsekwencji wynikających z prowadzenia przedsiębiorstwa w formie działalności gospodarczej, to jest przede wszystkim prowadzenia księgowości w formie uproszczonej.

Natomiast na niskim poziomie ocenić należy popyt na produkty związane z zarządzaniem ryzykiem finansowym, z których korzysta jedynie 1% badanych przedsiębiorstw.

Przypisy:

1 Próchniak J. (2006), Fundusze poręczeń kredytowych jako instrument wspierania małych i średnich przedsiębiorstw - badanie zostało zrealizowane w pierwszym kwartale 2006 roku ze środków budżetowych na naukę w latach 2005-2006.

2 Por. Milken Institute (www.milkeninstitute.org)

RYSUNKI

Rysunek 1. Udział mikroprzedsiębiorców w podmiotach ogólem w latach 1995-2005.

Źródło: Na podstawie: Zmiany strukturalne grup podmiotów gospodarki narodowej (2005), GUS.

Rysunek 2. Zmiany zapotrzebowania mikroprzedsiębiorców na kredyty bankowe do 1 roku oraz powyżej 1 roku w ciągu 2005 roku.

Źródło: Opracowanie własne na podstawie wyników badań IBnGR.

Rysunek 3. Korzystanie z kredytu bankowego rpzez mikroprzedsiębiorców w ostatnich 3 latach (udział w proc.)

Źródło: Opracowanie własne na podstawie wyników badań IBnGR.

TABLICE

Tablica 1. Wskaźnik popytu na usługi bankowe związane z dokonywaniem płatności, lokowaniem środków w latach 2006-2007.

O autorze:

W artykule wykorzystano wyniki pracy naukowej autorki finansowanej ze środków budżetowych na naukę w latach 2005-2006 jako projekt badawczy Nr 1HO2C 072 28 ze środków Komitetu Badań Naukowych "Fundusze poręczeń kredytowych jako instrument wspierania małych i średnich przedsiębiorstw".

Fundusze poręczeń kredytowych są interesującym instrumentem wsparcia. Wspierają one bezpośrednio dostęp do finansowania bankowego, zabezpieczając spłatę zobowiązań kredytów zaciąganych przez przedsiębiorców w instytucjach finansowych. Beneficjentami poręczeń mogą być jednak przedsiębiorcy, którzy nie są w złej kondycji finansowej. Taka forma wsparcia jest atrakcyjna przynajmniej z kilku powodów: przedsiębiorca uzyskuje kredyt bankowy mimo braku wystarczających własnych zabezpieczeń, bank otrzymuje wiarygodne zabezpieczenie, natomiast fundusz wspiera dostęp do finansowania. Z punktu widzenia wykorzystania środków publicznych wartością dodaną jest to, że poręczenie realizowane jest dopiero, gdy przedsiębiorca nie spłaca kredytu, a łączna wartość udzielonych poręczeń może nawet kilkakrotnie przewyższać wartość kapitału poręczeniowego. Gdyby środki przeznaczone na poręczenia były wykorzystane na pożyczki dla przedsiębiorców, wartość udzielonych pożyczek byłaby ograniczona wielkością kapitału funduszu.

Zalety poręczeń uwzględnia obecna polityka Unii Europejskiej w zakresie wspierania dostępu do finansowania sektora mikro, małych i średnich przedsiębiorstw. W polityce znajduje się cały pakiet działań, których celem jest kreowanie tak zwanej europejskiej wartości dodanej. Do instrumentów finansowego wsparcia przyjętych przez Unię Europejską zaliczyć można: kapitał inwestorów indywidualnych na finansowanie drobnych przedsięwzięć (Business Angels), tak zwany kapitał zalążkowy wspierający nowe inicjatywy gospodarcze (Seed Capital), kapitał podwyższonego ryzyka (Venture Capital) oraz fundusze pożyczkowe (Loan Schemes) i fundusze poręczeń kredytowych (Guarantee Schemes) [1]. Promowanie tych instrumentów jest przedmiotem wielu programów. W odniesieniu do poręczeń kredytowych na uwagę zasługują aktualne programy, do których należą:

- MAP (Multi-Annual Programme for Entrepreneurship and SME) - wieloletni program wspierania przedsiębiorczości i sektora MSP w latach 2001-2006,

- CIP (Competitiveness and Innovation Programme) - program rozwoju konkurencyjności i innowacyjności na lata 2007-2013,

- JEREMIE - program wspierania tak zwanych start-up i mikroprzedsiębiorstw w poszczególnych regionach Unii Europejskiej przez poręczenia kredytowe, mikrokredyty oraz wsparcie techniczne w latach 2007-2013.

Aspekt poręczeń jako zabezpieczeń kredytowych jest również dostrzegany w analizach Banku Światowego. Znaczenie poręczeń odnieść można do globalizacji rynku usług finansowych i wzrastającej roli twardych informacji przy ocenie zdolności kredytowej przedsiębiorców, to jest informacji o kondycji finansowej i majątku przedsiębiorstwa. Wykorzystanie twardych informacji jest specyficzne dla dużych i skonsolidowanych instytucji finansowych, które posiadają zestandaryzowane procedury.

W praktyce zapotrzebowanie na poręczenia dotyczy kilkunastoprocentowej grupy przedsiębiorstw w całej Europie. Wyniki badań Eurobarometer 2005 (SME Access to Finance, Executive Summary (2005), Flash Eurobarometer, European Commission, September) wskazują, że skłonność przedsiębiorców do zaciągania kredytów zależy od wymogów zabezpieczeń. Zważywszy, że poziom wymaganych przez bank zabezpieczeń sięga nawet do 200% wartości udzielonego kredytu, w 2005 roku 34% badanych przedsiębiorstw europejskich wskazało niższe wymogi zabezpieczeń jako czynnik zachęcający do zaciągania kredytów bankowych.

Poręczenia mogą być udzielane w różny sposób. W krajach o ugruntowanej kulturze kredytowania przedsiębiorców poręczenia są elementem rynku finansowego od ponad 150 lat. Na całym świecie działa około 2250 różnych programów lub systemów poręczeń. Poręczenia kredytowe najdłużej i najlepiej funkcjonują w krajach unijnych.

Obecna architektura systemów poręczania pozwala podzielić Europę na kraje tak zwanej starej Unii (UE-15) oraz państwa Europy Centralnej i Wschodniej. W krajach UE-15 można dodatkowo wydzielić specyficzne kraje północne oraz południowe. Wspólną cechą funduszy UE-15 jest integracja z polityką Unii oraz Europejskim Funduszem Inwestycyjnym jako instytucją wspierającą inicjatywy poręczeń. Fundusze i systemy poręczania są bardzo różne. Na przykład w Wielkiej Brytanii i Finlandii funkcjonują publiczne programy poręczeń kredytowych. W Wielkiej Brytanii fundusz działa w ramach Small Business Service (SBS), a w Finlandii za poręczenia odpowiedzialna jest specjalizująca się we wspieraniu przedsiębiorczości publiczna spółka o nazwie Finnvera.

We Włoszech, gdzie przedsiębiorcy chętnie współpracują z organizacjami przedsiębiorstw, popularne są konsorcja lub spółdzielnie poręczeń wzajemnych, na przykład Confidi czy Eurofidi. Poręczenia wzajemne są inicjowane przez przedsiębiorców działających w jednej branży lub jednym regionie. Wnoszą oni wkłady udziałowe i zostają członkami funduszu. Fundusz taki udziela poręczeń wyłącznie przedsiębiorcom zrzeszonym. Obecnie we Włoszech funkcjonuje kilkaset instytucji tego typu, zrzeszając ponad 900 tys. przedsiębiorców w całym kraju.

Przykładem publicznego programu jest również działający w Walonii belgijski SOWALFIN, który spełnia funkcje instytucji regionalnej. SOWALFIN zajmuje się wsparciem przedsiębiorców w szerokim zakresie, a w ofercie można wyróżnić trzy systemy poręczania: poręczenia bezpośrednie dla większych przedsiębiorstw, regwarancje poręczeń udzielanych przez lokalne fundusze poręczeń wzajemnych oraz poręczenia pośrednie dla mikrokredytów.

Dla porównania w Niemczech poręczenia mogą być udzielane wyłącznie przez specjalistyczne banki poręczeniowe (Bürgschaftsbanken). Inne formy poręczania kredytów nie są prawnie dopuszczalne. Obecnie w Niemczech funkcjonuje około 20 takich instytucji o zasięgu terytorialnym - zazwyczaj jednego landu. Założycielami banków poręczeniowych są przedstawiciele izb rzemieślniczych różnych sektorów działalności oraz instytucje finansowe (to jest banki oszczędnościowe - Sparkasse) czy ubezpieczeniowe. Ciekawym rozwiązaniem jest możliwość uzyskania certyfikatu gwarancyjnego, z którym przedsiębiorca może udać się do banku po kredyt - tak zwane poręczenie bez banku (Bürgschaft ohne Bank). Certyfikat taki jest ważny przez trzy miesiące.

W Polsce pierwsze fundusze powstały dopiero w 1994 roku. Obecnie - po 12 latach doświadczeń - rynek ten można uznać za jeszcze słabo rozwinięty, chociaż dynamika udzielanych poręczeń zdecydowanie rosła od 2002 roku, kiedy przyjęty został rządowy program rozbudowy poręczeń kredytowych i pożyczkowych "Kapitał dla przedsiębiorczych". Program ten reguluje zasady budowy spójnego systemu poręczania w Polsce. Wcześniej fundusze powstawały spontanicznie, wykorzystując najczęściej zagraniczne środki pomocowe. Zaproponowany w "Kapitale dla przedsiębiorczych" system oparty został na podstawie już funkcjonujących funduszy i zakładał, że docelowo w systemie funkcjonować będzie 16 regionalnych (wojewódzkich) oraz co najwyżej 100 lokalnych funduszy. Maksymalna zakładana kapitalizacja funduszy ma wynieść około 640 mln zł.

Ważna funkcja w budowie systemu przydzielona została Bankowi Gospodarstwa Krajowego (BGK). Po pierwsze, Bank sam udziela poręczeń za pośrednictwem Krajowego Funduszu Poręczeń Kredytowych oraz Funduszu Poręczeń Unijnych. Po drugie, wspiera kapitałowo regionalne i lokalne fundusze jako wspólnik. Po trzecie, w przyszłości pełnić będzie dodatkowo funkcję regwaranta (obecnie regwarancje jeszcze nie funkcjonują).

Na koniec 2005 roku w Polsce funkcjonowało około 54 funduszy, które dysponowały łącznie kapitałem 288,4 mln zł. Średnia wartość kapitału funduszu na koniec grudnia 2005 roku wynosiła 5,3 mln zł i była większa niż na koniec czerwca o 1,7 mln zł. W ostatnim roku najczęściej udzielane były poręczenia małe, to jest do 50 tys. zł. Udział takich poręczeń w łącznej liczbie udzielonych poręczeń wyniósł 55,2%. Wartość prawie co czwartego poręczenia wynosiła w granicach 50-100 tys. zł, jednak fundusze rzadko udzielały poręczeń na wyższą kwotę. Poręczeń powyżej 250 tys. zł udzielono jedynie nieco ponad 4%.

Dla porównania w 2005 roku w Niemczech udzielono blisko 6,9 tys. poręczeń, a łączna wartość poręczonych kredytów wyniosła 1,6 mld euro. SOWALFIN udzielił w zeszłym roku w samej Walonii poręczeń bezpośrednich, nie licząc regwarancji, o łącznej wartości 24,7 mln euro, a łączna wartość poręczonych kredytów wyniosła 55,2 mln euro.

W Polsce od początku funkcjonowania funduszy, to jest od 1994 roku do końca 2005 roku, z poręczeń skorzystało łącznie ponad 9,9 tys. przedsiębiorców. Oznacza to, że jedynie bardzo mała grupa przedsiębiorców sektora MSP była beneficjentami funduszy.

Oceniając efekty działalności funduszy poręczeń kredytowych uwagę zwracają przynajmniej dwa aspekty. Po pierwsze, działalność funduszy w Polsce wypada raczej słabo na tle innych krajów, gdzie poręczanie ma dłuższą tradycję. Po drugie, należy docenić, że w ostatnich latach działalność poręczycielska rozwija się bardzo dynamicznie, w przeciwieństwie na przykład do rozwoju rynku kredytowego dla przedsiębiorstw. Chociaż ilościowy i wartościowy poziom udzielanych poręczeń jest wciąż niski w porównaniu do potrzeb podmiotów sektora MSP oraz udzielanych kredytów korporacyjnych (tablica 2.).

Porównując poręczenia udzielone do wartości udzielanych kredytów, można mówić o bardzo małym udziale poręczeń w rynku kredytowym. Statystyka NBP nie uwzględnia kredytów udzielanych przedsiębiorstwom sektora MSP. Dlatego w celu zaprezentowania skali działalności poręczeniowej przyjęto wartość kredytów udzielonych przedsiębiorstwom indywidualnym oraz wartość kredytów udzielonych przedsiębiorstwom sektora prywatnego łącznie (tablica 3.).

Warto porównać zakres wsparcia przedsiębiorców w Polsce z efektami działalności poręczeniowej w innych krajach (tablica 4.).

Analiza aktywności funduszy w Polsce wskazuje, że średnio jeden fundusz udziela tylko kilku poręczeń miesięcznie (w 2005 roku było to około 5 poręczeń). Wyniki takie nie są imponujące, chociaż należy zwrócić uwagę, że dynamika wzrostu liczby poręczeń jest znacznie wyższa niż dynamika wzrostu kredytów udzielanych przedsiębiorstwom (tablica 5.).

Dodatkowo istnieje wiele czynników (na przykład słabe regulacje prawne czy duża niejednolitość instytucjonalna funduszy), które powodują, że w ciągu kilku najbliższych lat może nastąpić spowolnienie rozwoju rynku usług poręczeniowych. Obawy te wynikają z obecnego stanu realizacji budowy systemu funduszy poręczeń kredytowych. Chodzi tu miedzy innymi o potrzeby finansowe przedsiębiorstw sektora MSP, instytucjonalno-prawne aspekty funkcjonowania funduszy, wymogi Nowej Umowy Kapitałowej oraz bardzo słabą znajomość poręczeń kredytowych wśród przedsiębiorców.

Z badań ankietowych wśród 345 przedsiębiorców sektora MSP wynika między innymi, że wiedza na temat poręczeń jest bardzo słaba (wykres 1.). Z analizy zależności między wielkością przedsiębiorstwa a wiedzą na temat poręczeń kredytowych wynika, że zależność ta jest niewysoka, choć najmniej na temat poręczeń wiedzą mikroprzedsiębiorcy, a najwięcej średnie przedsiębiorstwa.

Poszukując przyczyn słabej znajomości poręczeń, warto zwrócić uwagę na ocenę przez badanych przedsiębiorców dostępności informacji o poręczeniach (tablica 6.). Z badania wynika znaczna zależność między wiedzą na temat poręczeń kredytowych oraz oceną dostępu do informacji na ten temat.

Przyczyn rosnącej aktywności funduszy poręczeniowych należy również szukać po stronie banków. Nastawienie banków do współpracy z funduszami w ostatnich latach zmienia się pozytywnie. Banki zaczynają powoli dostrzegać korzyści z poręczeń kredytowych, chociaż ciągle jeszcze nie oferują lepszych warunków kredytowania przedsiębiorcom, którzy korzystają z poręczenia. W praktyce poręczenie jest jeszcze często po prostu dodatkowym zabezpieczeniem, niezależnym od tych, wymaganych standardowo. Przeprowadzone badania pozwalają stwierdzić, że najbardziej zachęcającymi do skorzystania z poręczenia czynnikami dla przedsiębiorstw byłyby niższe oprocentowanie kredytów, przyspieszone procedury bankowe czy brak zabezpieczeń własnych.

Wzrost znaczenia poręczeń w finansowaniu przedsiębiorstw z całą pewnością wymaga zmiany podejścia banków. Ważnym elementem wsparcia działalności funduszy poręczeniowych jest pomoc władz w zakresie edukacji i budowania świadomości przedsiębiorców na temat możliwości skorzystania z różnych form wsparcia. Wreszcie warunkiem motywującym przedsiębiorstwa do korzystania z poręczeń jest możliwość uzyskiwania wymiernych efektów z poręczenia.

Przypisy:

1 Por. http://ec.europa.eu/enterprise/entrepreneurship/financing.activities.htm (finansowe instrumenty polityki Unii Europejskiej).

TABLICE

Porównanie cech lokalnego i regionalnego funduszu

Beneficjenci poręczeń kredytowych w Polsce na koniec lat 2002-2005

Udział poręczeń lokalnych i regionalnych funduszy poręczeniowych w wolumenie kredytów korporacyjnych w Polsce na koniec lat 2000-2005

Udział poręczeń udzielonych przez wybrane programy poręczeniowe w wolumenie udzielonych kredytów korporacyjnych w wybranych państwach pod koniec lat 90. XX w. (w procentach)

Dynamika wzrostu poręczeń udzielonych przez lokalne i regionalne fundusze poręczeń kredytowych na koniec lat 2000-2005

Ocena dostępności* informacji na temat poręczeń kredytowych (procent netto)

Tablica 1. Porównanie cech lokalnego i regionalnego funduszu.

Tablica 2. Beneficjenci poręczeń kredytowych w Polsce na koniec lat 2002-2005.

Tablica 3. Udział poręczeń lokalnych i regionalnych funduszy poręczeniowych w wolumenie kredytów korporacyjnych w Polsce na koniec lat 2000-2005.

Tablica 4. Udział poręczeń udzielonych przez wybrane programy poręczeniowe w wolumenie udzielonych kredytów korporacyjnych w wybranych państwach pod koniec lat 90. XX w. (w procentach).

Tablica 5. Dynamika wzrostu poręczeń udzielonych przez lokalne i regionalne fundusze poręczeń kredytowych na koniec lat 2000-2005.

Tablica 6. Ocena dostępności informacji na temat poręczeń kredytowych (procent netto)

WYKRESY

Czy przedsiębiorcy wiedzą, na czym polega działalność funduszy poręczeń kredytowych? (w procentach)

O autorze:

Z punktu widzenia budowania silnej pozycji metropolii gdańskiej pozyskanie atrakcyjnych inwestycji typu BPO (Business Process Offshoring) [1] powinno być priorytetowym wyzwaniem dla gospodarki regionu. Warunki zewnętrzne są obecnie niezwykle sprzyjające ze względu na silne zainteresowanie państw Europy Zachodniej nowymi członkami UE oraz atrakcyjność samego regionu.

Połączenia komunikacyjne z większością miast europejskich, atrakcyjne położenie regionu oraz silne zaplecze edukacyjne składają się na dobrą ofertę dla inwestorów, którzy chcieliby otworzyć w regionie centra ICT [2]. Jednak w obszarze szczególnego zainteresowania powinni znaleźć się również inwestorzy, którzy poszukują lokalizacji dla swoich centrów analitycznych czy finansowo-księgowych - działalności charakterystycznej dla BPO. Taki typ inwestora może długookresowo przyczynić się do podniesienia atrakcyjności regionu. Centra finansowo-księgowe i analityczne są szczególnym typem inwestycji, które podejmowane są niezwykle ostrożnie przez inwestorów ze względu na wysokie wymagania dotyczące kwalifikacji i jakości pracy. Nieodzownym elementem działalności operacyjnej takich centrów są ciągłe szkolenia pracowników - inwestycje w kapitał ludzki. Z tego powodu ryzyko nagłego wycofania centrum w celu poszukiwania tańszych pracowników jest relatywnie niższe niż w przypadku np. inwestycji produkcyjnej. Podejście takie jest również korzystne dla samych pracowników (w tym wypadku mieszkańców Pomorza), gdyż pozwala im zdobywać kwalifikacje, co czyni ich bardziej konkurencyjnymi na rynku pracy. Ponadto ten rodzaj działalności charakteryzuje się oferowaniem relatywnie dobrze płatnych miejsc pracy, co może być alternatywą dla emigracji. Warto więc sprawdzić dokładnie, czym są inwestycje typu BPO oraz jakie korzyści mogą z nich płynąć.

Charakter zjawiska

Spłaszczanie świata towarzyszące procesowi globalizacji przejawia się międzynarodowym charakterem przedsiębiorstw oraz siecią powiązań między organizacjam [3]. Powiązania te kształtują obecny model funkcjonowania przedsiębiorstw, a konsekwencje zmian bezpośrednio wpływają na atrakcyjność inwestycyjną i budowanie przewag konkurencyjnych regionów.

Jednym z ważnych aspektów budowania powiązań między przedsiębiorstwami jest proces transgranicznego outsourcingu (ang. offshoring) działalności przedsiębiorstw, polegający na wydzielaniu i transferze z przedsiębiorstw procesów i zadań, które nie stanowią głównej ich działalności. Offshoring może być realizowany na dwa sposoby - przez zlecanie zagranicznym centrom zadań wydzielonych z przedsiębiorstw [4] albo przeniesienie części działalności do zagranicznych jednostek zadaniowych korporacji [5].

Transferowanie działalności między państwami prowadzi do budowania nowoczesnego modelu biznesowego opartego na zagranicznych usługodawcach, który ingeruje w strukturę globalnego rynku. Offshoring stanowi ważną część bezpośrednich inwestycji zagranicznych, wpływa na rynek zatrudnienia, stymuluje poszukiwanie nowych przewag konkurencyjnych przez regiony, których bezpośrednio dotyczy. Proces ten jest szczególnie ważny z punktu widzenia gospodarek i regionów rozwijających się, które wciąż mogą przyciągać inwestycje z krajów Europy Zachodniej lub Stanów Zjednoczonych ze względu na niższą cenę i dobrą jakość wykonywanych usług.

Skala oddziaływania offshoringu jest olbrzymia, szacowana na poziomie co najmniej 20% światowej wartości usług. Najwięcej centrów usługowych lokalizowanych jest w Indiach oraz Chinach, które jako pierwsze doświadczyły napływu inwestycji z tytułu transferowania działalności. Jednakże mapa inwestycji typu offshore mocno ewoluuje i obecnie coraz chętniej wybierane są nowe kraje członkowskie UE, również Polska - dobrze oceniana w światowych rankingach atrakcyjności inwestycyjnej.

Jak ewoluuje BPO?

Początkowe transfery do tańszych dostawców dotyczyły głównie przenoszenia prostych i łatwych do kontrolowania, a przy tym mało wykwalifikowanych zadań - głównie w przemyśle. Wiązało się to z dużymi różnicami w kosztach pracy pomiędzy poszczególnymi krajami. Wraz z wydzielaniem coraz bardziej skomplikowanych i specjalistycznych zadań rosło jednak znaczenie czynników takich jak: kwalifikacje i znajomość języków obcych, ryzyko danej lokalizacji (np. ryzyko polityczne, przepisy prawne, stabilność gospodarcza), bliskość kulturowa, poziom rozwoju i infrastruktura. Coraz częściej ważnym czynnikiem stawała się faktyczna odległość od kraju zleceniodawcy. Zgodnie z tym kryterium na lokalizację usług wybierane są państwa sąsiadujące ze zleceniodawcą [6].

Obecnie pojęcie offshoringu skupia w sobie ogromny zakres znaczeniowy, adekwatnie do szerokiego spektrum usług świadczonych transgranicznie. Z perspektywy budowania przewagi konkurencyjnej regionów, również metropolii gdańskiej, szczególnie ważny jest transgraniczny outsourcing procesów (PBO [7]), a w przyszłości zapewne ważny będzie rozwijający się od niedawna offshoring wiedzy (KPO [8]) [9].

Stanowiska pracy i typy usług

Offshoring procesów jest niezwykle atrakcyjny dla tzw. krajów przyjmujących, gdyż przenosi wysoko wykwalifikowane stanowiska pracy, które z kolei podnoszą konkurencyjność regionu przyjmującego. Jak podaje McKinsey [10], zakres kompetencji specjalistów z transferowanych stanowisk pracy może dotyczyć:

przetwarzania oraz przechowywania danych;

świadczenia usług biznesowego i finansowego wsparcia;

świadczenia usług prawniczych;

wykorzystywania matematycznych i ekonometrycznych kwalifikacji;

usług wsparcia diagnostycznego;

nauk medycznych.

Tylko w zakresie danych i informacji przedmiotem działalności obecnie wydzielanych centrów zadaniowych są m.in.: wprowadzanie, przetwarzanie, procesowanie i archiwizowanie olbrzymiego zakresu danych, procesowanie transakcji (np. dokonywanych za pomocą kart płatniczych), konwersja plików i dokumentów, skanowanie dokumentów, wysyłka listów reklamowych, projektowanie czy proste usługi podatkowe.

Przedsiębiorstwa coraz częściej wydzielają także skomplikowane usługi m.in. z zakresu finansów i księgowości (działalność taką wydzieliły m.in.: My Travel, Dresdner Bank, Deutsche Bank, British Telecom, Ford, Swissair czy eBay) lub tworzą własne specjalistyczne centra analityczne w różnych częściach świata (np. zlokalizowany obecnie w 36 krajach Experian, który dostarcza rozwiązań wspierających decyzje strategiczne i finansowe dla różnych organizacji, posiada swoje centra analityczne i procesowania w takich krajach jak Bułgaria, Chiny, Brazylia czy Irlandia).

Coraz częściej zlecane są usługi tzw. digitalizowania, czyli przetwarzania dokumentów z wersji drukowanej na elektroniczną m.in. map, zdjęć, wydań gazet, planów czy projektów [11]. Na przykład firma Kampsax - duński lider w opracowywaniu informacji geograficznej w zakresie m.in. map i inżynierii drogowej - przeniósł całą swoją działalność operacyjną do Indii, pozostawiając w Danii jedynie zarząd i marketing [12]. Kolejnymi przykładami usług, które szybko zaczęto świadczyć na odległość, jest przygotowywanie dokumentacji medycznych (ang. medical transcription), opisywanie i diagnozowanie wyników badań (np. prześwietleń rentgenowskich). Szacuje się, że w Stanach Zjednoczonych roczne koszty usług tworzenia dokumentacji medycznej wynoszą od 10 do 25 mld dolarów i ciągle rosną ok. 15% rocznie. Z tego powodu znaczna część tych usług jest już realizowana w Indiach [13].

BPO w Polsce i w Pomorskiem

Według informacji PAIiIZ [14], na koniec 2006 r. w Polsce zlokalizowano ok. 40 centrów usług różnego typu. Polska jako kraj zaznaczyła więc już swoje miejsce na mapie światowych inwestycji typu offshore oraz na mapie najbardziej pożądanych lokalizacji dla nowych inwestycji tego typu. Nasz kraj oceniany jest przede wszystkim przez pryzmat członkostwa w UE oraz wielkości rynku, na którym chce zaistnieć przynajmniej część firm zagranicznych. Jako ważne kryteria lokalizacyjne uznaje się potencjał Polski w postaci wysoko wykwalifikowanych pracowników, liczby absolwentów wyższych uczelni, znajomości języków obcych oraz bliskości kulturowej z krajami UE. Z całą pewnością ważnymi stymulatorami inwestycji są: ciągle duża różnica w kosztach pracy, dostępność pomocy unijnej oraz zachęty inwestycyjne, jakie oferują inwestorom np. specjalne strefy ekonomiczne.

Skupiając się na obecnej mapie inwestycji i priorytetowych sektorów, o jakie ubiegają się polskie regiony i inne kraje konkurujące z Polską o inwestycje, metropolia gdańska prezentuje się raczej słabo, a na mapie wybranych inwestycji BPO PAIiIZ w zasadzie nie istnieje. W metropolii zlokalizowanych jest właściwie tylko dwóch inwestorów typu BPO: Lufthansa i Reuters. Swoje centrum operacyjne ma również GE Money.

Rekomendacje dla Pomorza

Przyciągnięcie inwestycji typu BPO powinno być jednym z ważnych zadań regionalnej polityki wobec inwestorów zagranicznych w świetle podnoszenia atrakcyjności regionu w długim okresie. Budowanie stabilnych relacji z inwestorami wymaga jednak pewnych zmian w podejściu do pozyskiwania inwestorów. Po pierwsze, wizerunek metropolii gdańskiej jako atrakcyjnego miejsca lokowania inwestycji BPO powinien wynikać z materiałów udostępnianych inwestorom przez PAIiIZ (np. na stronie internetowej). Kontakt z PAIiIZ jest często pierwszym krokiem w poszukiwaniu przyszłej lokalizacji dla inwestycji.

Po drugie, metropolii potrzebna jest spójna dla całego regionu jednostka obsługi inwestorów, która stawiałaby interes metropolii ponad interesy konkurujących w praktyce miast metropolii. Z punktu widzenia interesów metropolii ważne jest, aby reprezentowała ją jedna silna jednostka obsługi inwestora zamiast kilku obecnie funkcjonujących, do których inwestor może się zwrócić.

I wreszcie, obsługa inwestora powinna być bardziej nastawiona na budowanie faktycznych relacji z inwestorami niż na obsługiwanie inwestorów w charakterze klientów. Oznacza to, że nie liczba spotkań i rozmów, lecz faktyczne efekty w postacie inwestycji powinny być miarą dobrze funkcjonującej jednostki obsługi inwestora, a w dalszej kolejności powinno nią być zadowolenie inwestorów ze współpracy z władzami lokalnymi.

Przypisy:

1 Zob. Rozdział "Charakter zjawiska".

2 Information and Communication Technologies - technologie informacyjne i komunikacyjne.

3 ang. interogranizational dimension.

4 ang. offshore outsourcing lub international sourcing.

5 ang. corporate-owned offshore, strict sense offshoring lub captive offshoring.

6 Proces ten określany jest jako nearshoring (ang. near - blisko).

7 ang. Business Process Outsourcing.

8 ang. Knowledge Process Outsourcing.

9 Usługi KPO świadczy np. firma Evalueserve, która w swojej ofercie proponuje np.: prowadzenie badań, przeprowadzanie analiz klinicznych, przygotowywanie analiz inwestycyjnych, wykonywanie badań patentowych. Wszystkie usługi świadczone przez Evalueserve wymagają wysoko wykwalifikowanych specjalistów. Szerzej na http://www.evalueserve.com.

10 http://www.mckinsey.com.

11 R. Dossani, M. Kinney, 2007, The Next Wale of Globalization: Relocating Service Provision to India, World Development, Vol. 35, No. 5, s. 782.

12 http://www.kampsax.com oraz http://www.kampsaxindia.com.

13 http://en.wikipedia.org/wiki/Medical_transcription.

14 Polska Agencja Informacji i Inwestycji Zagranicznych.

O autorze:

W ostatnim czasie kryzys skupił całą uwagę ekonomistów. W związku z wstrzymywaniem decyzji inwestycyjnych przyhamował on również procesy transgranicznego outsourcingu działalności przedsiębiorstw krajów zamożnych. Można się jednak spodziewać, że proces offshoringu niebawem stanie się znów ważnym tematem dla globalnej gospodarki.

Kilka podstawowych pojęć

Pojęcie offshoring w ogólnym znaczeniu określa transgraniczny outsourcing działalności przedsiębiorstw do tańszych lokalizacji. Offshoring zapoczątkowany został przez procesy outsourcingu, polegające na zlecaniu dostawcom zewnętrznym procesów i usług, które nie stanowiły działalności podstawowej lub kluczowych kompetencji przedsiębiorstwa (ang. outsourcing – outsource-resource-using ). Czasem w ramach outsourcingu następowało wydzielanie procesów przedsiębiorstwa i utworzenie niezależnej firmy, do której przenoszono część pracowników oraz aktywów. W zakres outsourcingu zalicza się zarówno działania indywidualne (np. usługi sprzątania), działania funkcjonalne, jak i całe procesy. W przypadku procesów zleceniobiorca zobowiązuje się do realizacji całej sekwencji zadań oraz ich optymalizacji, a nawet wdrażania nowych technologii i rozwiązań. Największe korzyści z outsourcingu mogą być realizowane przez zlecanie procesów poza granicami kraju zleceniodawcy w poszukiwaniu najtańszych dostawców. Proces ten został określony jako offshoring. Początkowo offshoring szczególnie dynamicznie rozwijał się w sferze produkcji, jednak najbardziej popularny stał się jako określenie w zakresie IT – Offshore IT Outsourcing .

Przyspieszenie procesów offshoringu miało miejsce w latach 90. ubiegłego wieku. Obecnie zarówno rynek, jak i zakres offshoringu rozwijają się bardzo dynamicznie, a zlecane procesy są bardzo zaawansowane.

Biorąc pod uwagę powiązanie podmiotu realizującego procesy i usługi z podmiotem zlecającym, w ramach offshoringu wyróżnić można dwa modelowe podejścia:

Offshore Outsourcing – inaczej: International Outsourcing – oznaczający zlecanie procesów i usług do podmiotów niepowiązanych z podmiotem zlecającym usługi, oraz

Captive Offshoring (inaczej: Corporate-owned Offshoring , Captive Centres ) – oznaczający wydzielanie procesów do podmiotów zależnych, umiejscowionych w tańszych lokalizacjach (np. centra księgowania ThomsonReuters lub Arla Foods).

Natomiast wydzielanie usług do krajów sąsiadujących z krajami zlecającymi określane jest jako nearshoring. I tak, dla rynku europejskiego atrakcyjnymi lokalizacjami typu nearshore są: Polska, Czechy, Węgry, Bułgaria, Słowacja, natomiast dla Stanów Zjednoczonych – Meksyk i Kanada.

Offshoring zaawansowanych procesów przyjęło się określać jako BPO (ang. Business Process Offshoring ), a centra, w których lokowane są tego typu usługi – jako centra usług wspólnych/dzielonych SSC (ang. Shared Services Centers ). Do centrów SSC wydzielane są procesy m.in. w sferze: technologii informatycznych, zarządzania danymi, księgowania, badań i rozwoju, usług prawnych, diagnostyki medycznej, obsługi klientów. Przy czym za usługi, których wzrost określany jest jako dojrzały, uważa się: wsparcie informatyczne, usługi w zakresie wsparcia technologicznego, księgowość, usługi zarządzania dokumentami oraz biurowe. Natomiast do najbardziej dynamicznych obszarów offshoringu w zakresie procesów zalicza się: usługi biurowe i kancelarii adwokackich, wsparcie procesów marketingowych, elektroniczne publikowanie dokumentów i ich digitalizacja, zarządzanie wiedzą, wreszcie usługi prawne.

Najbardziej zaawansowaną formą offshoringu typu BPO jest KPO (ang. Knowledge Process Offshoring ). Termin KPO rozpowszechnił się od 2003 r. i dotyczy zaawansowanych technologii, badań inwestycyjnych i finansowych, badań biznesowych, badań rynku, własności intelektualnej. Światowym liderem w świadczeniu usług typu KPO jest Evaluserve. Z badań tej firmy nad rozwojem KPO wynika, że najbardziej dynamicznie rozwijającą się sferą KPO jest LPO (ang. Legal Process Offshoring ), której dynamika wzrostu wyniosła 40 proc. w 2008 i 2009 r. Wśród usług oferowanych w ramach LPO wyróżnić można np.: usługi elektronicznego zarządzania dokumentami prawnymi (w tym np. uaktualnianie baz aktów prawnych), przygotowywanie dokumentów do procesów sądowych, usługi związane z prawami autorskimi (np. w zakresie patentów i znaków towarowych), przygotowywanie dokumentów sądowych, umów i wzorów uchwał, ocena umów (np. umów o zachowaniu poufności, o współpracy).

Podczas gdy tzw. kraje goszczące walczą o pozyskanie kolejnych inwestycji, kraje przenoszące usługi robią bilans efektów procesów offshoringu – oszczędność kosztów dla przedsiębiorstw a utrata miejsc pracy i np. powierzchni biurowych. Przedstawiciele Colliers International podsumowują, że sam rynek londyński stracił przynajmniej 500 000 m2 powierzchni tzw. funkcji back-office na rzecz Indii, natomiast ok. 350 000 m2 powierzchni zostało utracone w wyniku przenoszenia stanowisk pracy do mniej kosztownych części Wielkiej Brytanii.

Szacuje się, że sektor BPO zatrudnia obecnie w Polsce ok. 50 tys. osób, a w ciągu najbliższych lat liczba zatrudnionych w tym sektorze powinna znacząco wrosnąć.

Pozycja Polski w ciągu ostatnich lat

Szacuje się, że sektor BPO zatrudnia obecnie w Polsce ok. 50 tys. osób, a w ciągu najbliższych lat liczba zatrudnionych w tym sektorze powinna znacząco wrosnąć. PAIiIZ, odpowiedzialny w Polsce za pozyskiwanie inwestycji zagranicznych, koordynuje w tej chwili 24 nowe projekty związane z centrami usług.

Zdaniem przedstawicieli Colliers International, zainteresowanie inwestorów krajami Europy Środkowo‑Wschodniej jako lokalizacji centrów typu BPO powinno utrzymywać się przynajmniej przez 6–7 najbliższych lat. Do tej pory Polska zajmowała bardzo silną pozycję w czołówce wszelkich światowych rankingów atrakcyjności inwestycyjnej. Warto jednak zwrócić uwagę na zmiany, jakie zaszły w 2008 i 2009 r. na rynku usług centrów BPO, które silnie dotyczą Polski.

Takie miasta jak Warszawa, Praga, Budapeszt przestały być już najbardziej atrakcyjnymi kosztowo lokalizacjami. Jednakże ich potencjał jako miejsc alokacji wyspecjalizowanych centrów usług jest cały czas wysoki. Wśród przyszłościowych miast pod względem kosztów i możliwości absorpcji wykwalifikowanej kadry postrzega się m.in. Szczecin, Toruń, Bydgoszcz, Rzeszów, Belgrad, Kijów, Rygę.

Po pierwsze, wraz z dużym zainteresowaniem przenoszenia usług do tańszych lokalizacji przez kraje rozwinięte zauważalny jest proces konsolidacji tej działalności w odniesieniu do tzw. krajów goszczących. W efekcie zmniejsza się liczba krajów, w których lokalizowane są centra BPO.

Po drugie, zmieniają się również preferencje w zakresie miast wybieranych na lokalizacje centrów usług. Doceniane są aglomeracje, w których nie ma zlokalizowanych wielu inwestycji, ze względu na mniejszą konkurencję o wykwalifikowanych pracowników. Miasta o mniejszym doświadczeniu i słabszych kwalifikacjach w oczach inwestorów przyciągają proste usługi w sferze IT, call center czy procesowania transakcji. Natomiast w aglomeracjach o dużym doświadczeniu chętnie lokalizowane są centra bardziej wyspecjalizowanych usług, np. prognozowanie, analiza biznesowa, doradztwo, zarządzanie relacjami. Z raportu A.T. Kearney i Colliers International wynika, że takie miasta jak: Warszawa, Praga, Budapeszt przestały być już najbardziej atrakcyjnymi kosztowo lokalizacjami. Jednakże ich potencjał jako miejsc alokacji wyspecjalizowanych centrów usług jest cały czas wysoki. Wśród przyszłościowych miast pod względem kosztów i możliwości absorpcji wykwalifikowanej kadry w Polsce postrzega się natomiast: Szczecin, Toruń, Bydgoszcz, Rzeszów, a poza Polską: Belgrad, Kijów, Rygę. W matrycy A.T. Kearney i Colliers International określanej przez parametry, tj. poziom doświadczenia w usługach dla centrów BPO/SSC (pomiędzy niski a wysoki) oraz poziom kosztów niezbędnych do utworzenia centrów (pomiędzy niskie a wysokie) w podobnym miejscu znalazły się takie aglomeracje jak: Brno, Gdańsk, Łódź, Poznań, Wrocław i Kraków, przy czym Gdańsk umieszczony został w matrycy w miejscu określającym poziom kosztów na poziomie najwyższym z wyżej wymienionych miast.

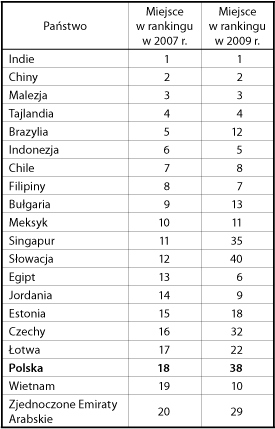

Po trzecie, z analizy atrakcyjności inwestycyjnej przygotowywanej przez A.T. Kearney (A.T. Kearney Global Services Location Index) wynika, że pozycja krajów Europy Środkowo‑Wschodniej w 2009 r. bardzo spadła w porównaniu z 2007 r. Z rankingu wynika osłabienie atrakcyjności inwestycyjnej nowych państw UE na korzyść takich państw jak Tunezja, Egipt, Jordania. W obu rankingach na trzech pierwszych miejscach znalazły się kolejno: Indie, Chiny i Malezja.

Duże osłabienie pozycji Polski oraz nowych krajów członkowskich UE w rankingu atrakcyjności inwestycyjnej jest podyktowane raptownym wzrostem kosztów wynikających w dużej mierze z umocnienia się walut regionu oraz dynamiki wzrostu wynagrodzeń.

Tak duże osłabienie pozycji Polski oraz nowych krajów członkowskich UE w rankingu jest podyktowane raptownym wzrostem kosztów wynikających w dużej mierze z umocnienia się walut regionu oraz dynamiki wzrostu wynagrodzeń.

Tabela 1. Kraje o najwyższej atrakcyjność inwestycyjnej dla globalnych usług biznesowychŹródło: A.T. Kearney, 2009

Źródło: Na podstawie: Zmiany strukturalne grup podmiotów gospodarki narodowej (2005), GUS.

Rysunek 2. Zmiany zapotrzebowania mikroprzedsiębiorców na kredyty bankowe do 1 roku oraz powyżej 1 roku w ciągu 2005 roku.

Źródło: Na podstawie: Zmiany strukturalne grup podmiotów gospodarki narodowej (2005), GUS.

Rysunek 2. Zmiany zapotrzebowania mikroprzedsiębiorców na kredyty bankowe do 1 roku oraz powyżej 1 roku w ciągu 2005 roku.

Źródło: Opracowanie własne na podstawie wyników badań IBnGR.

Rysunek 3. Korzystanie z kredytu bankowego rpzez mikroprzedsiębiorców w ostatnich 3 latach (udział w proc.)

Źródło: Opracowanie własne na podstawie wyników badań IBnGR.

Rysunek 3. Korzystanie z kredytu bankowego rpzez mikroprzedsiębiorców w ostatnich 3 latach (udział w proc.)

Źródło: Opracowanie własne na podstawie wyników badań IBnGR.

TABLICE

Tablica 1. Wskaźnik popytu na usługi bankowe związane z dokonywaniem płatności, lokowaniem środków w latach 2006-2007.

Źródło: Opracowanie własne na podstawie wyników badań IBnGR.

TABLICE

Tablica 1. Wskaźnik popytu na usługi bankowe związane z dokonywaniem płatności, lokowaniem środków w latach 2006-2007.

Tablica 2. Beneficjenci poręczeń kredytowych w Polsce na koniec lat 2002-2005.

Tablica 2. Beneficjenci poręczeń kredytowych w Polsce na koniec lat 2002-2005.

Tablica 3. Udział poręczeń lokalnych i regionalnych funduszy poręczeniowych w wolumenie kredytów korporacyjnych w Polsce na koniec lat 2000-2005.

Tablica 3. Udział poręczeń lokalnych i regionalnych funduszy poręczeniowych w wolumenie kredytów korporacyjnych w Polsce na koniec lat 2000-2005.

Tablica 4. Udział poręczeń udzielonych przez wybrane programy poręczeniowe w wolumenie udzielonych kredytów korporacyjnych w wybranych państwach pod koniec lat 90. XX w. (w procentach).

Tablica 4. Udział poręczeń udzielonych przez wybrane programy poręczeniowe w wolumenie udzielonych kredytów korporacyjnych w wybranych państwach pod koniec lat 90. XX w. (w procentach).

Tablica 5. Dynamika wzrostu poręczeń udzielonych przez lokalne i regionalne fundusze poręczeń kredytowych na koniec lat 2000-2005.

Tablica 5. Dynamika wzrostu poręczeń udzielonych przez lokalne i regionalne fundusze poręczeń kredytowych na koniec lat 2000-2005.

Tablica 6. Ocena dostępności informacji na temat poręczeń kredytowych (procent netto)

Tablica 6. Ocena dostępności informacji na temat poręczeń kredytowych (procent netto)

WYKRESY

WYKRESY

Źródło: A.T. Kearney, 2009

Źródło: A.T. Kearney, 2009