Jak będzie wyglądał europejski rynek pracy w najbliższych latach? W jakim kierunku się kształcić, aby w przyszłości odnieść sukces zawodowy? W 2008 r. Europejskie Centrum Rozwoju Szkolenia Zawodowego [ECRSZ] opracowało raport na temat przyszłych potrzeb rynku pracy w Europie – Future skill needs in Europe. Analizie poddano kraje UE (25 państw członkowskich) oraz Norwegię i Szwajcarię. Z raportu wynika, że w latach 2006–2015 w UE 25+ powstanie około 13 mln nowych miejsc pracy. Jednak pomiędzy poszczególnymi sektorami oraz zawodami będzie występowało zróżnicowanie. Dlatego poniższy artykuł przedstawia najpierw główne wnioski w zakresie badanych przez ECRSZ sektorów, by następnie przejść do omówienia sytuacji w poszczególnych zawodach i zapotrzebowania na pracowników.

Gdzie mniej, gdzie więcej: sektory

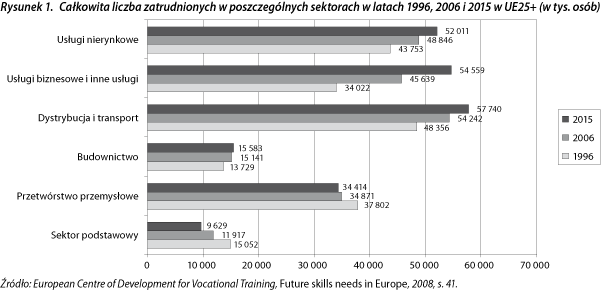

Istotne spadki w zakresie liczby miejsc pracy w ciągu lat 1996–2015 odnotują sektor podstawowy oraz przetwórstwo przemysłowe. Ten pierwszy tworzą: kopalnictwo i wydobycie, elektryczność, woda i gaz oraz rolnictwo. W 2006 r. cały ten sektor oferował około 12 mln miejsc pracy w badanych krajach. Przewiduje się, że liczba ta spadnie do około 9,5 mln w roku 2015. Zjawisko to będzie najbardziej odczuwalne w rolnictwie. Natomiast sektor przetwórstwa przemysłowego, na który składają się: przemysł spożywczy i tytoniowy, inżynieria oraz pozostałe przetwórstwo przemysłowe, w 1996 r. zatrudniał 37,6 mln osób. W jego przypadku prognozy wskazują na spadek zatrudnienia do poziomu ok. 34 mln w 2015 r. Szczególnie dynamiczną redukcję zatrudnienia zaobserwowano tu w latach 1996–2006.

Równolegle do negatywnych zmian, w sektorach takich jak: budownictwo, dystrybucja i transport, usługi biznesowe i usługi nierynkowe odnotowuje się pozytywny trend w zakresie zapotrzebowania na pracowników. Dynamika tych zmian jest jednak zróżnicowana. Najmniejsze pozytywne zmiany oczekiwane są w sektorze budownictwa – w kolejnych latach do 2015 r. przewidywana jest stagnacja. Podobnie będzie zachowywał się sektor usług nierynkowych, który po bardziej dynamicznych wzrostach zapotrzebowania na pracowników w latach 1996–2006 będzie nadal odnotowywał pozytywne zmiany, lecz w mniejszym zakresie.

Warto zwrócić uwagę na procesy postępujące w sektorach dystrybucji i transportu oraz usług biznesowych. Zwłaszcza ten ostatni odnotowywać będzie dynamiczny wzrost zapotrzebowania na pracowników. Przewiduje się, że do 2015 r. sektor usług biznesowych i innych (bankowość, ubezpieczenia, bezpieczeństwo oraz pozostałe usługi) ma zwiększać zatrudnienie w skali 2 proc. rocznie. Zatrudnienie w 2015 r. ma osiągnąć poziom ponad 54,5 mln osób (w 1996 r. zaledwie ponad 34 mln), co spowoduje, że stanie się on drugim najważniejszym pracodawcą na rynku. Natomiast w sektorze dystrybucji i transportu w latach 1996–2006 przeciętnie zatrudnienie wzrastało o 1,2 proc. w skali roku. Okres lat 2006–2015 to już czas dojrzały dla tego sektora i tym samym coraz większa stabilizacja w zakresie zatrudnienia.

Przyszłość poszczególnych zawodów

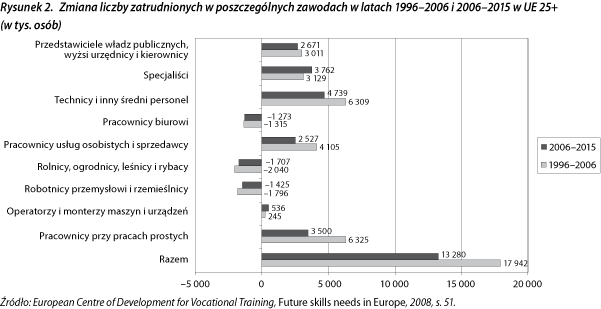

Zmiany zachodzące w zakresie liczby pracujących w poszczególnych sektorach mają swoje konsekwencje w popycie na konkretne zawody. Ogółem w 2006 r. we wszystkich zawodach pracowało prawie o 18 mln osób więcej aniżeli w 1996. Przewiduje się, że w 2015 r., w porównaniu z rokiem 2006, będzie pracować o 13 mln osób więcej. Średnioroczny wzrost w obydwu okresach jest na zbliżonym poziomie 0,9 proc. (1996–2006) i 0,7 proc. (2006–2015). Jednakże, jak wcześniej wspomniano, sytuacja różni się w poszczególnych profesjach.

Raport ECRSZ wskazuje, że w większości zawodów nastąpi wzrost liczby zatrudnionych w 2015 r. w porównaniu z rokiem 2006. Jednakże wzrost liczby zatrudnionych w latach 2006–2015 będzie mniejszy niż w poprzednim okresie w takich zawodach jak: pracownicy prac prostych, pracownicy usług osobistych i sprzedawcy oraz przedstawiciele władz publicznych, wyżsi kierownicy oraz kierownicy. W przypadku dwóch grup zawodowych: specjalistów oraz operatorów i monterów maszyn i urządzeń przewiduje się większy wzrost liczby zatrudnionych w okresie 2006–2015 niż w latach 1996–2006.

Redukcja zatrudnienia w okresie 1996–2006 miała miejsce w trzech grupach zawodów: robotnicy przemysłowi i rzemieślnicy; rolnicy, ogrodnicy, leśnicy i rybacy oraz pracownicy biurowi. Największy spadek zatrudnienia w 2006 r. w porównaniu z 1996 r. odnotowały zawody rolnicze, podczas gdy najmniejsza redukcja zatrudnienia miała miejsce wśród pracowników biurowych. Negatywny trend utrzyma się w tych zawodach do 2015 r.

Nowe miejsca pracy czy wymiana pokoleniowa?

Znając zmiany w zakresie zatrudnienia w poszczególnych zawodach, warto przyjrzeć się czynnikom, z których one wynikają. Jednym z tych elementów jest rozwój, czyli zapotrzebowanie na nowych pracowników, wynikające z postępującego rozwoju określonej branży i wzrostu jej znaczenia w gospodarce. W zakresie popytu na konkretne zawody konieczne jest jednak wzięcie pod uwagę także zmian demograficznych. Starzejące się społeczeństwo w istotny sposób wpływa na liczbę osób zatrudnianych w określonych zawodach. Mamy wówczas do czynienia z tzw. zastępowaniem w danym zawodzie (np. w wyniku przechodzenia na emeryturę). Raport ECRSZ podaje, że w ujęciu ogólnym w całym okresie 2006–2015 Europa wykaże zapotrzebowanie na pracowników na poziomie około 30 proc. w odniesieniu do 2006 r. Jednakże większościowy udział w tym zapotrzebowaniu będzie miał popyt wynikający z potrzeby zastąpienia odchodzących pracowników, a nie powstawania nowych miejsc pracy w poszczególnych sektorach. Szacowane zapotrzebowanie w tym okresie znajduje się ogółem na poziomie ponad 64 mln osób, z czego zapotrzebowanie w wyniku zastąpienia to ponad 51 mln.

Zmiana jest szczególnie widoczna w następujących zawodach: pracownicy biurowi; ogrodnicy, rolnicy i rybacy oraz robotnicy przemysłowi i rzemieślnicy. Według badań popytu na pracowników, przedstawionych w pierwszej części artykułu, zapotrzebowanie jest generowane właśnie przez zmianę pokoleniową, a nie rozwój tych zawodów.

Wśród branż, w których nie występuje aż tak istotna dominacja zapotrzebowania wynikającego z zastępowania, znajdują się: przedstawiciele władz publicznych, wyżsi urzędnicy i kierownicy; specjaliści oraz technicy i inny średni personel, a także pracownicy prac prostych. W tych zawodach zapotrzebowanie wynikające z rozwoju stanowi co najmniej 1/3 całkowitego zapotrzebowania.

Podsumowanie

W sektorze podstawowym będziemy obserwować zmniejszające się zatrudnienie. Jest to wynikiem zmian strukturalnych, a szczególnie malejącego znaczenia w gospodarce rolnictwa, wydobycia i kopalnictwa. Podobny trend obserwowany jest w przemyśle, aczkolwiek zatrudnienie w tym sektorze spada od 1996 r. z mniejszą dynamiką. Pozytywne zmiany obserwowane są w sektorze usług biznesowych i pozostałych oraz dystrybucji i transporcie. Zatrudnienie w tych sektorach od 1996 r. wskazywało istotnie pozytywny trend.

Redukcja zatrudnienia dotknie zawody takie jak: robotnicy przemysłowi i rzemieślnicy; rolnicy, ogrodnicy, leśnicy i rybacy oraz pracownicy biurowi. Malejący poziom zatrudnienia utrzymuje się w tych zawodach od 1996 r. Przewiduje się, że wzrost liczby zatrudnionych w 2006 i 2015 r. (w porównaniu z latami 1996 i 2006) będzie wyższy jedynie wśród specjalistów oraz operatorów i monterów. W pozostałych zawodach zatrudnienie będzie rosło, aczkolwiek jego wzrost do 2015 r. będzie niższy aniżeli pomiędzy latami 1996 i 2006.

Mimo że w większości zawodów obserwuje się wzrost zatrudnienia i w ujęciu ogólnym będzie on utrzymywany do 2015 r., to zapotrzebowanie na pracowników z tytułu rozwoju będzie miało zdecydowanie mniejsze znaczenie. Ok. 80 proc. zapotrzebowania na pracowników w okresie 2006–2015 będzie wynikało z procesu zastępowania. Szczególnie ważne jest, że wśród poszczególnych zawodów znajdują się aż trzy, które mają ujemny popyt wynikający z rozwoju. Są to: pracownicy biurowi; rolnicy, ogrodnicy, leśnicy i rybacy oraz robotnicy przemysłowi i rzemieślnicy.

O autorze:

Mimo postępującego procesu globalizacji oraz przyjmowanych przez kraje całego świata strategii dotyczących tworzenia tzw. gospodarki opartej na wiedzy, udział rolnictwa w strukturze gospodarczej oraz zatrudnieniu jest nadal bardzo duży. Jako jeden z trzech filarów gospodarki, w odróżnieniu od usług i przemysłu, rolnictwo najsilniej uzależnione jest od warunków przyrodniczych. Sposoby wykorzystania tych warunków są wynikiem stopnia rozwoju społeczeństwa, co jest z kolei wynikiem uwarunkowań historycznych, postępu technologicznego oraz form gospodarowania. Z roku na rok obserwuje się zmniejszenie podstawowych wskaźników obrazujących znaczenie rolnictwa dla gospodarki światowej, jednak warto podkreślić, że w dużym stopniu jest to związane z postępem technologicznym oraz naukowym w obszarze produkcji rolniczej, a tym samym z podnoszącą się wydajnością produkcji rolnej.

Udział rolnictwa UE-27 w strukturze PKB wyniósł w 2007 r. 1,2%. W USA było to w 1999 r. 2%. Zdecydowanie największy udział w PKB ma rolnictwo w krajach biednych, gdzie sięga nawet 50%. Malejący udział rolnictwa w krajowym PKB wynika z faktu, że wraz z większymi nakładami inwestycyjnymi na rolnictwo wzrasta jego wydajność. Konsekwencją coraz wyższego poziomu rozwoju społeczno-gospodarczego jest mechanizacja, a wraz z nią mniejsze zaangażowanie się człowieka w pracę rolniczą. Ma to więc przełożenie na malejący poziom zatrudnienia w sektorze rolnictwa. Zgodnie z danymi Komisji Europejskiej, w UE w 2007 r. wyniosło ono 5,6% w strukturze ludności pracującej. W tym samym okresie wskaźnik ten dla Stanów Zjednoczonych wyniósł 0,6%, a w Japonii 4,1%.

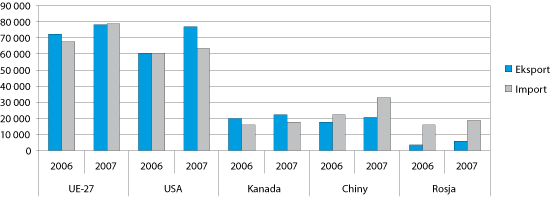

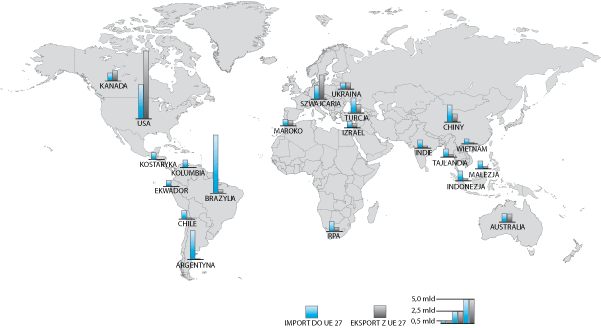

Największym eksporterem produktów rolniczych jest Unia Europejska. W 2007 r. eksport krajów UE-27 wyniósł 78 031 mln euro i w porównaniu z rokiem poprzednim wzrósł. Na drugim miejscu znalazły się USA (76 851 mln euro), na trzecim - Kanada, jednak z dużo mniejszą wartością eksportu produktów rolniczych (22 267 mln euro) w porównaniu z dwoma pierwszymi krajami. We wszystkich trzech krajach w porównaniu z rokiem 2006 r. obserwowano wzrost wartości eksportu produktów rolniczych.

Wykres 1. Wielkość eksportu i importu produktów rolniczych w mln euro

Źródło: Opracowanie na podstawie Agriculture in European Union 2008, European Commission 2009

Rysunek 1. Handel zagraniczny Unii Europejskiej w 2007 r. w mln euro.

Źródło: Opracowanie na podstawie Agriculture in the European Union. Statistical and Economic Information, EC 2009

Mięso pod chińskim dyktatem

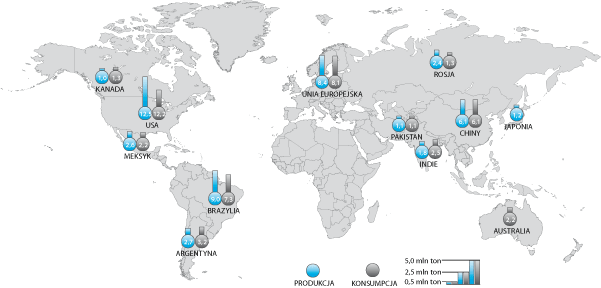

Do kluczowych producentów mięsa wołowego i cielęciny amerykański Departament Globalnych Analiz w Ministerstwie Rolnictwa zalicza USA, Brazylię, UE-27, Chiny, Argentynę, Indie, Meksyk, Australię, Kanadę, Rosję i Pakistan. W latach 2004-2009 ilość wołowiny i cielęciny dostarczanej przez tych głównych producentów wzrosła. Jednak prognozy prowadzone przez Departament Globalnych Analiz przewidują, że w roku 2009 w porównaniu z rokiem 2008 nastąpi 1,5-procentowy spadek ich produkcji. Szacuje się, że w USA i Argentynie hodowla bydła zmniejszy się, co automatycznie przełoży się na mniejszą produkcję mięsa. Branża rzeźnicza w Brazylii ograniczyła dostawy mięsa i narzuciła wysokie ceny, co automatycznie wpłynęło na zmniejszenie wewnętrznego i zewnętrznego popytu. W sektorze tym obecnie wiele farm upada lub jest zamykanych. W Argentynie natomiast zmniejsza się rezerwy żywnościowe, redukuje tysiące hektarów terenów hodowlanych i zamienia je na tereny uprawy zbóż (w wyniku susz). W Chinach rosną koszty, przy jednoczesnym obniżaniu zysków. Obok tych zmian zwiększona produkcja w UE-27 i Kanadzie jest wynikiem malejących cen zbóż oraz większego uboju.

Rysunek 2. Wielkość produkcji i konsumpcji wołowiny i cielęciny w tys. ton na świecie w 2008 r.

Źródło: Opracowanie na podstawie Livestock and Poultry: World Markets and Trade, United States Department of Agriculture, USDA 2009

Obok tych zmian w zakresie konsumpcji mięsa wołowego i cielęciny odczuwalne są skutki globalnego kryzysu. Zmniejszony popyt odnotowano w większości krajów, szczególnie w Rosji i Argentynie. Przewiduje się, że konsumenci będą poszukiwać tańszego mięsa wieprzowego oraz ryb. Te negatywne zmiany, zauważalne zarówno w obszarze produkcji, jak i konsumpcji, będą miały zdecydowany wpływ na wielkość eksportu i importu. Zmniejszony popyt na mięso sprawi, że eksporterzy ograniczą produkcję. U niektórych głównych eksporterów mięsa wołowego i cielęciny w takich krajach jak Brazylia, Indie, Argentyna czy Urugwaj spadek eksportu odnotowano już w 2008 r. (w porównaniu z 2007 r.). Wspomniany malejący popyt wpłynął również na zmniejszony import tego rodzaju mięsa w 2008 r. w Rosji, UE-27, Japonii, Korei, Kanadzie oraz Chile. Przewiduje się, że brazylijskie farmy podejmą wyzwanie, jakim jest wysyłanie mięsa wołowego i cielęciny do UE-27. Mimo to najbardziej odczuwalny dla Brazylii jest zmniejszony popyt na import w Rosji oraz na Bliskim Wschodzie, wielkość eksportu brazylijskiego na tym obszarze będzie najniższa od 2004 r.

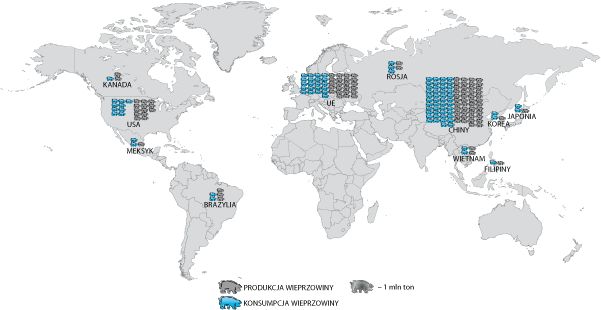

Według Departamentu Analiz Globalnych, rynek mięsa wieprzowego trzyma się mocno: przewiduje się, że w 2009 r. nastąpi prawie 2-procentowy wzrost jego produkcji na świecie (dotyczy to dziesięciu największych producentów). Wiąże się to z rosnącą produkcją w Chinach, które mają prawie 50% udziału w produkcji światowej. W niemal wszystkich pozostałych krajach produkcja ta w porównaniu z rokiem 2008 jest mniejsza. Sięgając do danych od roku 2005, obserwujemy, że produkcja mięsa wieprzowego wykazywała tendencję wzrostową we wszystkich prawie krajach. Chiński wzrost w tym obszarze związany jest również z silną rolą państwa, które subsydiuje rolnictwo. Ponadto na rynku wewnętrznym utrzymuje się bardzo duży popyt. Chiny opanowały sytuację na rynku wieprzowiny po wybuchu epidemii choroby niebieskiego ucha.

W zakresie konsumpcji przewiduje się niewielki, 2-procentowy wzrost, który wynika z zapotrzebowania gospodarki chińskiej. Wielkość importu w porównaniu z rokiem 2008 ma spaść nawet o 13%. Jest to konsekwencja przewidywanego spadku wielkości importu w ośmiu z dziesięciu głównych krajów importerów. Mają na to wpływ bariery w postaci taryf importowych na produkty wieprzowe, spowolnienie gospodarcze oraz problemy kredytowe. Chiński import jest ograniczany ze względu na rosnącą produkcję wewnętrzną kraju. Podobne zjawiska mają miejsce w obszarze eksportu mięsa wieprzowego. Ograniczany import z Chin oraz restrykcyjna polityka handlowa Rosji ogranicza eksport (zwłaszcza amerykański). W porównaniu z rokiem 2008 dość duży spadek przewiduje się w UE-27 (ok. 27%). Brazylijski eksport zmniejsza się, a ma na to wpływ załamanie kredytowe oraz ograniczony popyt w Rosji, która jest głównym odbiorcą mięsa wieprzowego.

Rysynek 3. Wielkość produkcji i konsumpcji wieprzowiny w tys. ton na świecie w 2008 r.

Źródło: Opracowanie na podstawie Livestock and Poultry: World Markets and Trade, United States Department of Agriculture, USDA 2009

Uprawy roślinne pod dyktatem pogody

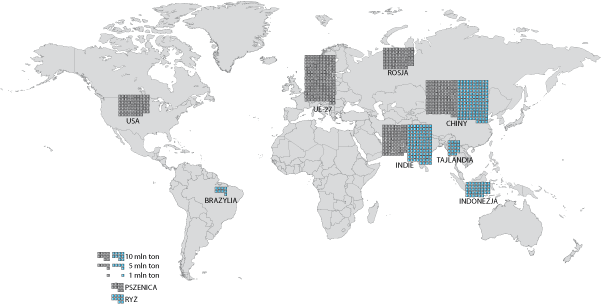

Sytuacja związana z rynkiem upraw roślinnych jest równie skomplikowana. W Indiach obecnie widoczne są skutki deficytu opadów, który spowodował istotne zmiany w zakresie wielkości zbiorów ryżu. Produkcja 2008/2009 jest szacowana niżej o 15% niż w sezonie poprzednim. W Argentynie przewiduje się istotny spadek produkcji pszenicy ze względu na zmniejszający się areał upraw. Wydajność upraw pszenicy w tym kraju zdecydowanie zmalała w wyniku powtarzającej się systematycznie suszy. W przeciwieństwie do Argentyny, w krajach UE-27 pogoda sprzyja zbiorom pszenicy. Późny okres deszczy zmniejszył skutki okresu wczesnych upałów. Francja, Niemcy i Polska w tej chwili zakończyły już zbiory, które odpowiadają ponad 50% wielkości upraw w UE-27. Produkcję UE-27 w 2008/09 r. oszacowano na 151,6 mln ton. Była ona o ponad 25% wyższa niż w sezonie 2007/08. Niestety, prognozuje się, że sezon 2009/10 będzie zdecydowanie słabszy.

Roczna stopa wzrostu światowego popytu na produkty roślinne spadła w ciągu ostatnich 35 lat z 2,5% w latach 70. do 1,9% w latach 80. W latach 90. zmniejszyła się o kolejny 1%. Jest to wynikiem zmian żywieniowych oraz zmniejszonego przyrostu ludności. Wpływ na to miały również zmiany zachodzące w krajach transformacji oraz w wybranych krajach wschodniej i południowo-wschodniej Azji.

Rysunek 4. Wielkość produkcji pszenicy i ryżu na świecie w mln ton w sezonie 2008/2009

Źródło: World Agricultural Production, United States Department of Agriculture, 2009

Znaczenie rolnictwa w UE-27

Znaczenie rolnictwa w krajach UE-27 jest bardzo zróżnicowane. W 2007 r. średnie zatrudnienie we wszystkich krajach Unii wyniosło 5,6% (rolnictwo, rybołówstwo, łowiectwo i leśnictwo). W zależności od kraju waha się od 29,5% w Rumunii do 1,4% w Wielkiej Brytanii. Również udział w generowanym PKB jest uzależniony od stopnia rozwoju gospodarczego poszczególnych krajów. Dla UE-27 wyniósł on 1,2%. Największy udział rolnictwa w PKB odnotowano w 2007 r. w Rumunii (5,1%) i Bułgarii (4,2%).

Wielkość produkcji rolniczej w UE-27 w 2007 r. wyniosła 355 810 mln euro. Produkcja roślinna stanowiła ponad połowę produkcji rolniczej. Do największych producentów roślinnych należy zaliczyć Niemcy, Hiszpanię, Francję, Włochy, Holandię, Polskę, Rumunię i Wielką Brytanię. Kraje, które dominują w hodowli roślinnej, mają również największy udział w hodowli zwierzęcej. Wartość produkcji roślinnej wzrosła w roku 2008 r. o 6,2%, podczas gdy produkcja zwierzęca zaledwie o 0,2%.

Specjalizacje krajów UE-27 widoczne są w strukturze produktów rolniczych eksportowanych przez Unię jako całość. W 2007 r. eksportowano przede wszystkim napoje, ocet winny i alkohole. Znaczny udział mają produkty mleczne, jajka i miody (ponad 8%). Produkty tytoniowe znajdują się na trzecim miejscu wśród produktów eksportowanych przez UE-27 (6,6%). Natomiast największą grupę produktów importowanych przez UE-27 stanowią jadalne owoce i orzechy, skórki owoców cytrusowych i melony (15,7%). Równie ważne są ziarna oliwne i owoce oliwne, które w 2007 r. stanowiły 7,7% produktów importowanych.

W zakresie wymiany towarowej spośród 25 państw9 największe znaczenie dla krajów UE-27 mają USA (prawie 25% eksportu). W latach 2005-2007 eksport do USA rósł. Na drugim miejscu wśród krajów, do których eksportowane były produkty rolnicze, znalazła się Rosja (13,5%), a następnie Szwajcaria (8,7%). Eksport do tych trzech krajów stanowił prawie połowę eksportu UE-27 do badanych państw. Krajem, z którego UE-27 importowała najwięcej, była Brazylia (29,6%). W tym przypadku widoczny był istotny wzrost importu, zwłaszcza w latach 2006 i 2007. Następnie wśród czołowych dostawców dla UE-27 znalazły się USA (17,2%) oraz Chiny (8,4%). Dane statystyczne potwierdzają pewną stałość kierunków zarówno eksportu UE-27, jak i importu z krajów całego świata.

Kierunki rozwoju rolnictwa na świecie

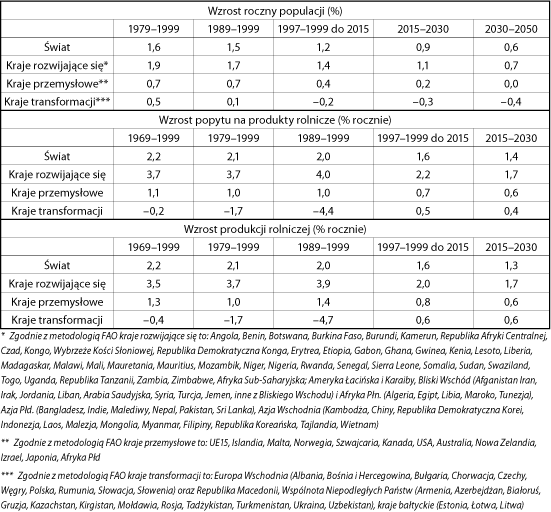

Raport "World Agriculture: Towards 2015/2030" Organizacji Żywności i Rolnictwa przy Organizacji Krajów Zjednoczonych (FAO) stwierdza, że na świecie obserwuje się spadek produkcji rolnej oraz zmniejszanie terenów uprawnych. Jednak nie jest to wynikiem braku wody czy terenów pod rozwój rolnictwa, lecz słabnącego popytu na produkty rolnicze. Wskaźniki wzrostu populacji na świecie od lat 60. poprzedniego wieku zmniejszają dynamikę. Słabnąca dynamika popytu na produkty rolnicze jest wynikiem dwóch zjawisk. Po pierwsze, dynamika wzrostu światowej populacji osiągnęła szczyt w późnych latach 60. i od tego czasu maleje. Po drugie, jak już wcześniej wspomniano, większa część ludności świata osiągnęła stosunkowo wysoki poziom kaloryczności spożywanych posiłków. W wielu krajach osiągnięto wysokie wskaźniki konsumpcji żywności na osobę.

Tabela 1. Wzrost populacji a wzrost popytu na produkty rolnicze i produkcji rolniczej na świecie

Źródło: FAO, Word Agriculture: Towards 2015/2030, Rome 2002

Prognozuje się, że w przyszłości na wielkość popytu szczególny wpływ będą miały kraje rozwijające się, w tym Chiny, które już są po okresie najbardziej dynamicznego wzrostu popytu na żywność. Oznacza to, że dynamika popytu będzie nadal wykazywała tendencję malejącą.

W ciągu ostatnich 30 lat obserwuje się powolny spadek dynamiki popytu na produkty rolnicze. Prognozuje się, że w przyszłości na wielkość popytu szczególny wpływ będą miały kraje rozwijające się, w tym Chiny, które już są po okresie najbardziej dynamicznego wzrostu popytu na żywność. Oznacza to, że dynamika popytu będzie nadal wykazywała tendencję malejącą. Dane pokazują, że wzrost popytu na produkty rolnicze oraz wzrost produkcji będą oscylowały wokół tych samych poziomów, co oznacza, że świat utrzyma zdolność i potencjał do zaspokajania popytu na produkty rolnicze i żywność. Z prognoz wynika jednak, że kraje rozwijające się staną się bardziej zależne od importu.

W zakresie żywienia warto podkreślić ponownie dynamiczny wzrost kaloryczności całodziennych posiłków spożywanych przez ludzi na całym świecie. Liczba kalorii konsumowanych przez człowieka wzrosła o ok. 20% od lat 60. Jest to widoczne zwłaszcza w krajach rozwijających się, jak Chiny, Brazylia, Indonezja czy Nigeria. Wszystkim tym pozytywnym procesom sprzyja rozwijająca się globalnie gospodarka, podniesienie poziomu życia w wielu częściach świata, zwiększenie wydajności i produktywności w rolnictwie. Jednak obok tych pozytywnych obrazów kreuje się inny widok. Pod koniec lat 90. ok. 777 mln ludzi na świecie było niedożywionych. Największym obszarem, na którym panował głód, była Azja Południowa (303 mln ludzi). W Afryce Sub-Saharyjskiej aż 1/3 mieszkańców była w tym okresie niedożywiona. W tym samym czasie w blisko 30 krajach rozwijających się dzienna racja żywieniowa miała średnio wartość poniżej 2200 kcal.

Rozwijajmy biotechnologię

Mimo że obserwuje się malejącą dynamikę popytu na produkty rolnicze, zaspokojenie popytu nadal wymaga rozwoju terenów rolniczych, technologii i wzrostu wydajności rolnictwa. Duże znaczenie będzie miała dostępność terenów pod uprawy rolnicze oraz częstotliwość zbierania plonów z danego obszaru. W zakresie technologii wskazuje się trzy kierunki, na których rozwój dla rolnictwa powinien się koncentrować. Pierwszy z nich to biotechnologia, w której postęp ma szansę przynieść korzyści zarówno konsumentom, jak i producentom. Warunkiem efektywnego wykorzystania możliwości, które daje ten kierunek, jest stworzenie ram instytucjonalnych i prawnych. Zmiany te w zakresie hodowli i uprawiania roślin będą miały wpływ na przyspieszony rozwój rolnictwa, ale i na zmniejszające się zatrudnienie w tym sektorze. Wykorzystanie osiągnięć inżynierii genetycznej i modyfikacji będzie sprzyjało efektywnej hodowli i uprawom. W literaturze spotyka się opinie, że Chiny mają największe po USA możliwości rozwoju badań biotechnologicznych. Obecnie 99% terenów upraw roślinnych modyfikowanych należy do czterech krajów: USA (35,7 mln ha), Argentyny (11,8 mln ha), Kanady (3,2 mln ha) oraz Chin (1,5 mln ha).

Drugim obszarem będzie wykorzystanie technologii dla rozwoju rolnictwa zrównoważonego. Technologia ma przyczynić się do stworzenia takich narzędzi, aby rolnictwo nie powodowało zniszczenia środowiska przy jednoczesnym wzroście produkcji i zmniejszeniu kosztów. Dotyczy to w szczególności wyjaławiania gleby oraz stosowania pestycydów. Pojawia się określenie organicznego rolnictwa, które już teraz postrzegane jest jako alternatywa dla rolnictwa tradycyjnego. Opiera się ono na minimalnym wykorzystywaniu środków chemicznych. Ten typ rolnictwa staje się coraz bardziej popularny zwłaszcza w krajach rozwiniętych. W latach 1995-2000 w USA i Europie kilkakrotnie wzrósł areał terenów uprawionych tą metodą.

Technologia rolnicza XXI wieku powinna koncentrować się na rozwoju biotechnologii, rolnictwa zrównoważonego i nowych kierunków badawczych.

Trzecią sferą, której będzie dotykać technologia w rolnictwie, są nowe kierunki badań naukowych w tym obszarze. Dotychczasowa zielona rewolucja miała wpływ na rozwój rolnictwa; skupiła się na zwiększeniu produktywności trzech głównych zbóż. Ograniczało się to jedynie do terenów o dobrych warunkach glebowych i zasobach wodnych. Na zaproponowane zmiany w uprawie mogli sobie pozwolić tylko najbogatsi rolnicy, którzy posiadali ogromnie gospodarstwa. Poza tym w żadnym stopniu nie brano pod uwagę wpływu zmian na środowisko. Obecnie oczekuje się tzw. drugiej zielonej rewolucji, która skupi się na podniesieniu produktywności przy jednoczesnym zachowaniu warunków zrównoważonego rozwoju rolnictwa. Kluczem do tej rewolucji są ciągłe badania naukowe o charakterze horyzontalnym, biorące pod uwagę zarówno biologię, inżynierię genetyczną, jak i nauki o charakterze ekonomicznym. Interdyscyplinarne podejście do prowadzonych prac badawczych powinno zyskiwać coraz większe uznanie. Już teraz w najbogatszych krajach widać, że jest to możliwe.

Przyszłość poszczególnych zawodów

Zmiany zachodzące w zakresie liczby pracujących w poszczególnych sektorach mają swoje konsekwencje w popycie na konkretne zawody. Ogółem w 2006 r. we wszystkich zawodach pracowało prawie o 18 mln osób więcej aniżeli w 1996. Przewiduje się, że w 2015 r., w porównaniu z rokiem 2006, będzie pracować o 13 mln osób więcej. Średnioroczny wzrost w obydwu okresach jest na zbliżonym poziomie 0,9 proc. (1996–2006) i 0,7 proc. (2006–2015). Jednakże, jak wcześniej wspomniano, sytuacja różni się w poszczególnych profesjach.

Raport ECRSZ wskazuje, że w większości zawodów nastąpi wzrost liczby zatrudnionych w 2015 r. w porównaniu z rokiem 2006. Jednakże wzrost liczby zatrudnionych w latach 2006–2015 będzie mniejszy niż w poprzednim okresie w takich zawodach jak: pracownicy prac prostych, pracownicy usług osobistych i sprzedawcy oraz przedstawiciele władz publicznych, wyżsi kierownicy oraz kierownicy. W przypadku dwóch grup zawodowych: specjalistów oraz operatorów i monterów maszyn i urządzeń przewiduje się większy wzrost liczby zatrudnionych w okresie 2006–2015 niż w latach 1996–2006.

Redukcja zatrudnienia w okresie 1996–2006 miała miejsce w trzech grupach zawodów: robotnicy przemysłowi i rzemieślnicy; rolnicy, ogrodnicy, leśnicy i rybacy oraz pracownicy biurowi. Największy spadek zatrudnienia w 2006 r. w porównaniu z 1996 r. odnotowały zawody rolnicze, podczas gdy najmniejsza redukcja zatrudnienia miała miejsce wśród pracowników biurowych. Negatywny trend utrzyma się w tych zawodach do 2015 r.

Przyszłość poszczególnych zawodów

Zmiany zachodzące w zakresie liczby pracujących w poszczególnych sektorach mają swoje konsekwencje w popycie na konkretne zawody. Ogółem w 2006 r. we wszystkich zawodach pracowało prawie o 18 mln osób więcej aniżeli w 1996. Przewiduje się, że w 2015 r., w porównaniu z rokiem 2006, będzie pracować o 13 mln osób więcej. Średnioroczny wzrost w obydwu okresach jest na zbliżonym poziomie 0,9 proc. (1996–2006) i 0,7 proc. (2006–2015). Jednakże, jak wcześniej wspomniano, sytuacja różni się w poszczególnych profesjach.

Raport ECRSZ wskazuje, że w większości zawodów nastąpi wzrost liczby zatrudnionych w 2015 r. w porównaniu z rokiem 2006. Jednakże wzrost liczby zatrudnionych w latach 2006–2015 będzie mniejszy niż w poprzednim okresie w takich zawodach jak: pracownicy prac prostych, pracownicy usług osobistych i sprzedawcy oraz przedstawiciele władz publicznych, wyżsi kierownicy oraz kierownicy. W przypadku dwóch grup zawodowych: specjalistów oraz operatorów i monterów maszyn i urządzeń przewiduje się większy wzrost liczby zatrudnionych w okresie 2006–2015 niż w latach 1996–2006.

Redukcja zatrudnienia w okresie 1996–2006 miała miejsce w trzech grupach zawodów: robotnicy przemysłowi i rzemieślnicy; rolnicy, ogrodnicy, leśnicy i rybacy oraz pracownicy biurowi. Największy spadek zatrudnienia w 2006 r. w porównaniu z 1996 r. odnotowały zawody rolnicze, podczas gdy najmniejsza redukcja zatrudnienia miała miejsce wśród pracowników biurowych. Negatywny trend utrzyma się w tych zawodach do 2015 r.

Nowe miejsca pracy czy wymiana pokoleniowa?

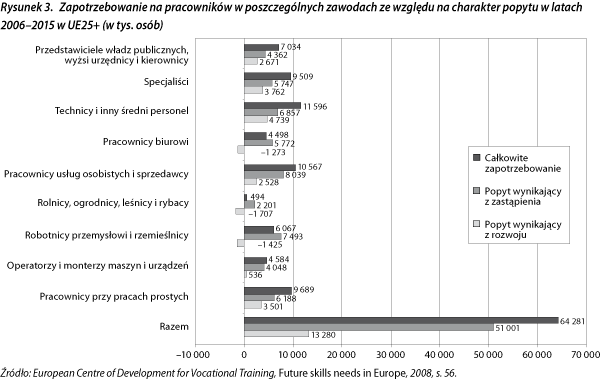

Znając zmiany w zakresie zatrudnienia w poszczególnych zawodach, warto przyjrzeć się czynnikom, z których one wynikają. Jednym z tych elementów jest rozwój, czyli zapotrzebowanie na nowych pracowników, wynikające z postępującego rozwoju określonej branży i wzrostu jej znaczenia w gospodarce. W zakresie popytu na konkretne zawody konieczne jest jednak wzięcie pod uwagę także zmian demograficznych. Starzejące się społeczeństwo w istotny sposób wpływa na liczbę osób zatrudnianych w określonych zawodach. Mamy wówczas do czynienia z tzw. zastępowaniem w danym zawodzie (np. w wyniku przechodzenia na emeryturę). Raport ECRSZ podaje, że w ujęciu ogólnym w całym okresie 2006–2015 Europa wykaże zapotrzebowanie na pracowników na poziomie około 30 proc. w odniesieniu do 2006 r. Jednakże większościowy udział w tym zapotrzebowaniu będzie miał popyt wynikający z potrzeby zastąpienia odchodzących pracowników, a nie powstawania nowych miejsc pracy w poszczególnych sektorach. Szacowane zapotrzebowanie w tym okresie znajduje się ogółem na poziomie ponad 64 mln osób, z czego zapotrzebowanie w wyniku zastąpienia to ponad 51 mln.

Zmiana jest szczególnie widoczna w następujących zawodach: pracownicy biurowi; ogrodnicy, rolnicy i rybacy oraz robotnicy przemysłowi i rzemieślnicy. Według badań popytu na pracowników, przedstawionych w pierwszej części artykułu, zapotrzebowanie jest generowane właśnie przez zmianę pokoleniową, a nie rozwój tych zawodów.

Wśród branż, w których nie występuje aż tak istotna dominacja zapotrzebowania wynikającego z zastępowania, znajdują się: przedstawiciele władz publicznych, wyżsi urzędnicy i kierownicy; specjaliści oraz technicy i inny średni personel, a także pracownicy prac prostych. W tych zawodach zapotrzebowanie wynikające z rozwoju stanowi co najmniej 1/3 całkowitego zapotrzebowania.

Nowe miejsca pracy czy wymiana pokoleniowa?

Znając zmiany w zakresie zatrudnienia w poszczególnych zawodach, warto przyjrzeć się czynnikom, z których one wynikają. Jednym z tych elementów jest rozwój, czyli zapotrzebowanie na nowych pracowników, wynikające z postępującego rozwoju określonej branży i wzrostu jej znaczenia w gospodarce. W zakresie popytu na konkretne zawody konieczne jest jednak wzięcie pod uwagę także zmian demograficznych. Starzejące się społeczeństwo w istotny sposób wpływa na liczbę osób zatrudnianych w określonych zawodach. Mamy wówczas do czynienia z tzw. zastępowaniem w danym zawodzie (np. w wyniku przechodzenia na emeryturę). Raport ECRSZ podaje, że w ujęciu ogólnym w całym okresie 2006–2015 Europa wykaże zapotrzebowanie na pracowników na poziomie około 30 proc. w odniesieniu do 2006 r. Jednakże większościowy udział w tym zapotrzebowaniu będzie miał popyt wynikający z potrzeby zastąpienia odchodzących pracowników, a nie powstawania nowych miejsc pracy w poszczególnych sektorach. Szacowane zapotrzebowanie w tym okresie znajduje się ogółem na poziomie ponad 64 mln osób, z czego zapotrzebowanie w wyniku zastąpienia to ponad 51 mln.

Zmiana jest szczególnie widoczna w następujących zawodach: pracownicy biurowi; ogrodnicy, rolnicy i rybacy oraz robotnicy przemysłowi i rzemieślnicy. Według badań popytu na pracowników, przedstawionych w pierwszej części artykułu, zapotrzebowanie jest generowane właśnie przez zmianę pokoleniową, a nie rozwój tych zawodów.

Wśród branż, w których nie występuje aż tak istotna dominacja zapotrzebowania wynikającego z zastępowania, znajdują się: przedstawiciele władz publicznych, wyżsi urzędnicy i kierownicy; specjaliści oraz technicy i inny średni personel, a także pracownicy prac prostych. W tych zawodach zapotrzebowanie wynikające z rozwoju stanowi co najmniej 1/3 całkowitego zapotrzebowania.

Podsumowanie

W sektorze podstawowym będziemy obserwować zmniejszające się zatrudnienie. Jest to wynikiem zmian strukturalnych, a szczególnie malejącego znaczenia w gospodarce rolnictwa, wydobycia i kopalnictwa. Podobny trend obserwowany jest w przemyśle, aczkolwiek zatrudnienie w tym sektorze spada od 1996 r. z mniejszą dynamiką. Pozytywne zmiany obserwowane są w sektorze usług biznesowych i pozostałych oraz dystrybucji i transporcie. Zatrudnienie w tych sektorach od 1996 r. wskazywało istotnie pozytywny trend.

Redukcja zatrudnienia dotknie zawody takie jak: robotnicy przemysłowi i rzemieślnicy; rolnicy, ogrodnicy, leśnicy i rybacy oraz pracownicy biurowi. Malejący poziom zatrudnienia utrzymuje się w tych zawodach od 1996 r. Przewiduje się, że wzrost liczby zatrudnionych w 2006 i 2015 r. (w porównaniu z latami 1996 i 2006) będzie wyższy jedynie wśród specjalistów oraz operatorów i monterów. W pozostałych zawodach zatrudnienie będzie rosło, aczkolwiek jego wzrost do 2015 r. będzie niższy aniżeli pomiędzy latami 1996 i 2006.

Mimo że w większości zawodów obserwuje się wzrost zatrudnienia i w ujęciu ogólnym będzie on utrzymywany do 2015 r., to zapotrzebowanie na pracowników z tytułu rozwoju będzie miało zdecydowanie mniejsze znaczenie. Ok. 80 proc. zapotrzebowania na pracowników w okresie 2006–2015 będzie wynikało z procesu zastępowania. Szczególnie ważne jest, że wśród poszczególnych zawodów znajdują się aż trzy, które mają ujemny popyt wynikający z rozwoju. Są to: pracownicy biurowi; rolnicy, ogrodnicy, leśnicy i rybacy oraz robotnicy przemysłowi i rzemieślnicy.

Podsumowanie

W sektorze podstawowym będziemy obserwować zmniejszające się zatrudnienie. Jest to wynikiem zmian strukturalnych, a szczególnie malejącego znaczenia w gospodarce rolnictwa, wydobycia i kopalnictwa. Podobny trend obserwowany jest w przemyśle, aczkolwiek zatrudnienie w tym sektorze spada od 1996 r. z mniejszą dynamiką. Pozytywne zmiany obserwowane są w sektorze usług biznesowych i pozostałych oraz dystrybucji i transporcie. Zatrudnienie w tych sektorach od 1996 r. wskazywało istotnie pozytywny trend.

Redukcja zatrudnienia dotknie zawody takie jak: robotnicy przemysłowi i rzemieślnicy; rolnicy, ogrodnicy, leśnicy i rybacy oraz pracownicy biurowi. Malejący poziom zatrudnienia utrzymuje się w tych zawodach od 1996 r. Przewiduje się, że wzrost liczby zatrudnionych w 2006 i 2015 r. (w porównaniu z latami 1996 i 2006) będzie wyższy jedynie wśród specjalistów oraz operatorów i monterów. W pozostałych zawodach zatrudnienie będzie rosło, aczkolwiek jego wzrost do 2015 r. będzie niższy aniżeli pomiędzy latami 1996 i 2006.

Mimo że w większości zawodów obserwuje się wzrost zatrudnienia i w ujęciu ogólnym będzie on utrzymywany do 2015 r., to zapotrzebowanie na pracowników z tytułu rozwoju będzie miało zdecydowanie mniejsze znaczenie. Ok. 80 proc. zapotrzebowania na pracowników w okresie 2006–2015 będzie wynikało z procesu zastępowania. Szczególnie ważne jest, że wśród poszczególnych zawodów znajdują się aż trzy, które mają ujemny popyt wynikający z rozwoju. Są to: pracownicy biurowi; rolnicy, ogrodnicy, leśnicy i rybacy oraz robotnicy przemysłowi i rzemieślnicy. Źródło: Opracowanie na podstawie Agriculture in European Union 2008, European Commission 2009

Rysunek 1. Handel zagraniczny Unii Europejskiej w 2007 r. w mln euro.

Źródło: Opracowanie na podstawie Agriculture in European Union 2008, European Commission 2009

Rysunek 1. Handel zagraniczny Unii Europejskiej w 2007 r. w mln euro.

Źródło: Opracowanie na podstawie Agriculture in the European Union. Statistical and Economic Information, EC 2009

Mięso pod chińskim dyktatem

Do kluczowych producentów mięsa wołowego i cielęciny amerykański Departament Globalnych Analiz w Ministerstwie Rolnictwa zalicza USA, Brazylię, UE-27, Chiny, Argentynę, Indie, Meksyk, Australię, Kanadę, Rosję i Pakistan. W latach 2004-2009 ilość wołowiny i cielęciny dostarczanej przez tych głównych producentów wzrosła. Jednak prognozy prowadzone przez Departament Globalnych Analiz przewidują, że w roku 2009 w porównaniu z rokiem 2008 nastąpi 1,5-procentowy spadek ich produkcji. Szacuje się, że w USA i Argentynie hodowla bydła zmniejszy się, co automatycznie przełoży się na mniejszą produkcję mięsa. Branża rzeźnicza w Brazylii ograniczyła dostawy mięsa i narzuciła wysokie ceny, co automatycznie wpłynęło na zmniejszenie wewnętrznego i zewnętrznego popytu. W sektorze tym obecnie wiele farm upada lub jest zamykanych. W Argentynie natomiast zmniejsza się rezerwy żywnościowe, redukuje tysiące hektarów terenów hodowlanych i zamienia je na tereny uprawy zbóż (w wyniku susz). W Chinach rosną koszty, przy jednoczesnym obniżaniu zysków. Obok tych zmian zwiększona produkcja w UE-27 i Kanadzie jest wynikiem malejących cen zbóż oraz większego uboju.

Rysunek 2. Wielkość produkcji i konsumpcji wołowiny i cielęciny w tys. ton na świecie w 2008 r.

Źródło: Opracowanie na podstawie Agriculture in the European Union. Statistical and Economic Information, EC 2009

Mięso pod chińskim dyktatem

Do kluczowych producentów mięsa wołowego i cielęciny amerykański Departament Globalnych Analiz w Ministerstwie Rolnictwa zalicza USA, Brazylię, UE-27, Chiny, Argentynę, Indie, Meksyk, Australię, Kanadę, Rosję i Pakistan. W latach 2004-2009 ilość wołowiny i cielęciny dostarczanej przez tych głównych producentów wzrosła. Jednak prognozy prowadzone przez Departament Globalnych Analiz przewidują, że w roku 2009 w porównaniu z rokiem 2008 nastąpi 1,5-procentowy spadek ich produkcji. Szacuje się, że w USA i Argentynie hodowla bydła zmniejszy się, co automatycznie przełoży się na mniejszą produkcję mięsa. Branża rzeźnicza w Brazylii ograniczyła dostawy mięsa i narzuciła wysokie ceny, co automatycznie wpłynęło na zmniejszenie wewnętrznego i zewnętrznego popytu. W sektorze tym obecnie wiele farm upada lub jest zamykanych. W Argentynie natomiast zmniejsza się rezerwy żywnościowe, redukuje tysiące hektarów terenów hodowlanych i zamienia je na tereny uprawy zbóż (w wyniku susz). W Chinach rosną koszty, przy jednoczesnym obniżaniu zysków. Obok tych zmian zwiększona produkcja w UE-27 i Kanadzie jest wynikiem malejących cen zbóż oraz większego uboju.

Rysunek 2. Wielkość produkcji i konsumpcji wołowiny i cielęciny w tys. ton na świecie w 2008 r.

Źródło: Opracowanie na podstawie Livestock and Poultry: World Markets and Trade, United States Department of Agriculture, USDA 2009

Obok tych zmian w zakresie konsumpcji mięsa wołowego i cielęciny odczuwalne są skutki globalnego kryzysu. Zmniejszony popyt odnotowano w większości krajów, szczególnie w Rosji i Argentynie. Przewiduje się, że konsumenci będą poszukiwać tańszego mięsa wieprzowego oraz ryb. Te negatywne zmiany, zauważalne zarówno w obszarze produkcji, jak i konsumpcji, będą miały zdecydowany wpływ na wielkość eksportu i importu. Zmniejszony popyt na mięso sprawi, że eksporterzy ograniczą produkcję. U niektórych głównych eksporterów mięsa wołowego i cielęciny w takich krajach jak Brazylia, Indie, Argentyna czy Urugwaj spadek eksportu odnotowano już w 2008 r. (w porównaniu z 2007 r.). Wspomniany malejący popyt wpłynął również na zmniejszony import tego rodzaju mięsa w 2008 r. w Rosji, UE-27, Japonii, Korei, Kanadzie oraz Chile. Przewiduje się, że brazylijskie farmy podejmą wyzwanie, jakim jest wysyłanie mięsa wołowego i cielęciny do UE-27. Mimo to najbardziej odczuwalny dla Brazylii jest zmniejszony popyt na import w Rosji oraz na Bliskim Wschodzie, wielkość eksportu brazylijskiego na tym obszarze będzie najniższa od 2004 r.

Według Departamentu Analiz Globalnych, rynek mięsa wieprzowego trzyma się mocno: przewiduje się, że w 2009 r. nastąpi prawie 2-procentowy wzrost jego produkcji na świecie (dotyczy to dziesięciu największych producentów). Wiąże się to z rosnącą produkcją w Chinach, które mają prawie 50% udziału w produkcji światowej. W niemal wszystkich pozostałych krajach produkcja ta w porównaniu z rokiem 2008 jest mniejsza. Sięgając do danych od roku 2005, obserwujemy, że produkcja mięsa wieprzowego wykazywała tendencję wzrostową we wszystkich prawie krajach. Chiński wzrost w tym obszarze związany jest również z silną rolą państwa, które subsydiuje rolnictwo. Ponadto na rynku wewnętrznym utrzymuje się bardzo duży popyt. Chiny opanowały sytuację na rynku wieprzowiny po wybuchu epidemii choroby niebieskiego ucha.

W zakresie konsumpcji przewiduje się niewielki, 2-procentowy wzrost, który wynika z zapotrzebowania gospodarki chińskiej. Wielkość importu w porównaniu z rokiem 2008 ma spaść nawet o 13%. Jest to konsekwencja przewidywanego spadku wielkości importu w ośmiu z dziesięciu głównych krajów importerów. Mają na to wpływ bariery w postaci taryf importowych na produkty wieprzowe, spowolnienie gospodarcze oraz problemy kredytowe. Chiński import jest ograniczany ze względu na rosnącą produkcję wewnętrzną kraju. Podobne zjawiska mają miejsce w obszarze eksportu mięsa wieprzowego. Ograniczany import z Chin oraz restrykcyjna polityka handlowa Rosji ogranicza eksport (zwłaszcza amerykański). W porównaniu z rokiem 2008 dość duży spadek przewiduje się w UE-27 (ok. 27%). Brazylijski eksport zmniejsza się, a ma na to wpływ załamanie kredytowe oraz ograniczony popyt w Rosji, która jest głównym odbiorcą mięsa wieprzowego.

Rysynek 3. Wielkość produkcji i konsumpcji wieprzowiny w tys. ton na świecie w 2008 r.

Źródło: Opracowanie na podstawie Livestock and Poultry: World Markets and Trade, United States Department of Agriculture, USDA 2009

Obok tych zmian w zakresie konsumpcji mięsa wołowego i cielęciny odczuwalne są skutki globalnego kryzysu. Zmniejszony popyt odnotowano w większości krajów, szczególnie w Rosji i Argentynie. Przewiduje się, że konsumenci będą poszukiwać tańszego mięsa wieprzowego oraz ryb. Te negatywne zmiany, zauważalne zarówno w obszarze produkcji, jak i konsumpcji, będą miały zdecydowany wpływ na wielkość eksportu i importu. Zmniejszony popyt na mięso sprawi, że eksporterzy ograniczą produkcję. U niektórych głównych eksporterów mięsa wołowego i cielęciny w takich krajach jak Brazylia, Indie, Argentyna czy Urugwaj spadek eksportu odnotowano już w 2008 r. (w porównaniu z 2007 r.). Wspomniany malejący popyt wpłynął również na zmniejszony import tego rodzaju mięsa w 2008 r. w Rosji, UE-27, Japonii, Korei, Kanadzie oraz Chile. Przewiduje się, że brazylijskie farmy podejmą wyzwanie, jakim jest wysyłanie mięsa wołowego i cielęciny do UE-27. Mimo to najbardziej odczuwalny dla Brazylii jest zmniejszony popyt na import w Rosji oraz na Bliskim Wschodzie, wielkość eksportu brazylijskiego na tym obszarze będzie najniższa od 2004 r.

Według Departamentu Analiz Globalnych, rynek mięsa wieprzowego trzyma się mocno: przewiduje się, że w 2009 r. nastąpi prawie 2-procentowy wzrost jego produkcji na świecie (dotyczy to dziesięciu największych producentów). Wiąże się to z rosnącą produkcją w Chinach, które mają prawie 50% udziału w produkcji światowej. W niemal wszystkich pozostałych krajach produkcja ta w porównaniu z rokiem 2008 jest mniejsza. Sięgając do danych od roku 2005, obserwujemy, że produkcja mięsa wieprzowego wykazywała tendencję wzrostową we wszystkich prawie krajach. Chiński wzrost w tym obszarze związany jest również z silną rolą państwa, które subsydiuje rolnictwo. Ponadto na rynku wewnętrznym utrzymuje się bardzo duży popyt. Chiny opanowały sytuację na rynku wieprzowiny po wybuchu epidemii choroby niebieskiego ucha.

W zakresie konsumpcji przewiduje się niewielki, 2-procentowy wzrost, który wynika z zapotrzebowania gospodarki chińskiej. Wielkość importu w porównaniu z rokiem 2008 ma spaść nawet o 13%. Jest to konsekwencja przewidywanego spadku wielkości importu w ośmiu z dziesięciu głównych krajów importerów. Mają na to wpływ bariery w postaci taryf importowych na produkty wieprzowe, spowolnienie gospodarcze oraz problemy kredytowe. Chiński import jest ograniczany ze względu na rosnącą produkcję wewnętrzną kraju. Podobne zjawiska mają miejsce w obszarze eksportu mięsa wieprzowego. Ograniczany import z Chin oraz restrykcyjna polityka handlowa Rosji ogranicza eksport (zwłaszcza amerykański). W porównaniu z rokiem 2008 dość duży spadek przewiduje się w UE-27 (ok. 27%). Brazylijski eksport zmniejsza się, a ma na to wpływ załamanie kredytowe oraz ograniczony popyt w Rosji, która jest głównym odbiorcą mięsa wieprzowego.

Rysynek 3. Wielkość produkcji i konsumpcji wieprzowiny w tys. ton na świecie w 2008 r.

Źródło: Opracowanie na podstawie Livestock and Poultry: World Markets and Trade, United States Department of Agriculture, USDA 2009

Uprawy roślinne pod dyktatem pogody

Sytuacja związana z rynkiem upraw roślinnych jest równie skomplikowana. W Indiach obecnie widoczne są skutki deficytu opadów, który spowodował istotne zmiany w zakresie wielkości zbiorów ryżu. Produkcja 2008/2009 jest szacowana niżej o 15% niż w sezonie poprzednim. W Argentynie przewiduje się istotny spadek produkcji pszenicy ze względu na zmniejszający się areał upraw. Wydajność upraw pszenicy w tym kraju zdecydowanie zmalała w wyniku powtarzającej się systematycznie suszy. W przeciwieństwie do Argentyny, w krajach UE-27 pogoda sprzyja zbiorom pszenicy. Późny okres deszczy zmniejszył skutki okresu wczesnych upałów. Francja, Niemcy i Polska w tej chwili zakończyły już zbiory, które odpowiadają ponad 50% wielkości upraw w UE-27. Produkcję UE-27 w 2008/09 r. oszacowano na 151,6 mln ton. Była ona o ponad 25% wyższa niż w sezonie 2007/08. Niestety, prognozuje się, że sezon 2009/10 będzie zdecydowanie słabszy.

Roczna stopa wzrostu światowego popytu na produkty roślinne spadła w ciągu ostatnich 35 lat z 2,5% w latach 70. do 1,9% w latach 80. W latach 90. zmniejszyła się o kolejny 1%. Jest to wynikiem zmian żywieniowych oraz zmniejszonego przyrostu ludności. Wpływ na to miały również zmiany zachodzące w krajach transformacji oraz w wybranych krajach wschodniej i południowo-wschodniej Azji.

Rysunek 4. Wielkość produkcji pszenicy i ryżu na świecie w mln ton w sezonie 2008/2009

Źródło: Opracowanie na podstawie Livestock and Poultry: World Markets and Trade, United States Department of Agriculture, USDA 2009

Uprawy roślinne pod dyktatem pogody

Sytuacja związana z rynkiem upraw roślinnych jest równie skomplikowana. W Indiach obecnie widoczne są skutki deficytu opadów, który spowodował istotne zmiany w zakresie wielkości zbiorów ryżu. Produkcja 2008/2009 jest szacowana niżej o 15% niż w sezonie poprzednim. W Argentynie przewiduje się istotny spadek produkcji pszenicy ze względu na zmniejszający się areał upraw. Wydajność upraw pszenicy w tym kraju zdecydowanie zmalała w wyniku powtarzającej się systematycznie suszy. W przeciwieństwie do Argentyny, w krajach UE-27 pogoda sprzyja zbiorom pszenicy. Późny okres deszczy zmniejszył skutki okresu wczesnych upałów. Francja, Niemcy i Polska w tej chwili zakończyły już zbiory, które odpowiadają ponad 50% wielkości upraw w UE-27. Produkcję UE-27 w 2008/09 r. oszacowano na 151,6 mln ton. Była ona o ponad 25% wyższa niż w sezonie 2007/08. Niestety, prognozuje się, że sezon 2009/10 będzie zdecydowanie słabszy.

Roczna stopa wzrostu światowego popytu na produkty roślinne spadła w ciągu ostatnich 35 lat z 2,5% w latach 70. do 1,9% w latach 80. W latach 90. zmniejszyła się o kolejny 1%. Jest to wynikiem zmian żywieniowych oraz zmniejszonego przyrostu ludności. Wpływ na to miały również zmiany zachodzące w krajach transformacji oraz w wybranych krajach wschodniej i południowo-wschodniej Azji.

Rysunek 4. Wielkość produkcji pszenicy i ryżu na świecie w mln ton w sezonie 2008/2009

Źródło: World Agricultural Production, United States Department of Agriculture, 2009

Znaczenie rolnictwa w UE-27

Znaczenie rolnictwa w krajach UE-27 jest bardzo zróżnicowane. W 2007 r. średnie zatrudnienie we wszystkich krajach Unii wyniosło 5,6% (rolnictwo, rybołówstwo, łowiectwo i leśnictwo). W zależności od kraju waha się od 29,5% w Rumunii do 1,4% w Wielkiej Brytanii. Również udział w generowanym PKB jest uzależniony od stopnia rozwoju gospodarczego poszczególnych krajów. Dla UE-27 wyniósł on 1,2%. Największy udział rolnictwa w PKB odnotowano w 2007 r. w Rumunii (5,1%) i Bułgarii (4,2%).

Wielkość produkcji rolniczej w UE-27 w 2007 r. wyniosła 355 810 mln euro. Produkcja roślinna stanowiła ponad połowę produkcji rolniczej. Do największych producentów roślinnych należy zaliczyć Niemcy, Hiszpanię, Francję, Włochy, Holandię, Polskę, Rumunię i Wielką Brytanię. Kraje, które dominują w hodowli roślinnej, mają również największy udział w hodowli zwierzęcej. Wartość produkcji roślinnej wzrosła w roku 2008 r. o 6,2%, podczas gdy produkcja zwierzęca zaledwie o 0,2%.

Specjalizacje krajów UE-27 widoczne są w strukturze produktów rolniczych eksportowanych przez Unię jako całość. W 2007 r. eksportowano przede wszystkim napoje, ocet winny i alkohole. Znaczny udział mają produkty mleczne, jajka i miody (ponad 8%). Produkty tytoniowe znajdują się na trzecim miejscu wśród produktów eksportowanych przez UE-27 (6,6%). Natomiast największą grupę produktów importowanych przez UE-27 stanowią jadalne owoce i orzechy, skórki owoców cytrusowych i melony (15,7%). Równie ważne są ziarna oliwne i owoce oliwne, które w 2007 r. stanowiły 7,7% produktów importowanych.

W zakresie wymiany towarowej spośród 25 państw9 największe znaczenie dla krajów UE-27 mają USA (prawie 25% eksportu). W latach 2005-2007 eksport do USA rósł. Na drugim miejscu wśród krajów, do których eksportowane były produkty rolnicze, znalazła się Rosja (13,5%), a następnie Szwajcaria (8,7%). Eksport do tych trzech krajów stanowił prawie połowę eksportu UE-27 do badanych państw. Krajem, z którego UE-27 importowała najwięcej, była Brazylia (29,6%). W tym przypadku widoczny był istotny wzrost importu, zwłaszcza w latach 2006 i 2007. Następnie wśród czołowych dostawców dla UE-27 znalazły się USA (17,2%) oraz Chiny (8,4%). Dane statystyczne potwierdzają pewną stałość kierunków zarówno eksportu UE-27, jak i importu z krajów całego świata.

Kierunki rozwoju rolnictwa na świecie

Raport "World Agriculture: Towards 2015/2030" Organizacji Żywności i Rolnictwa przy Organizacji Krajów Zjednoczonych (FAO) stwierdza, że na świecie obserwuje się spadek produkcji rolnej oraz zmniejszanie terenów uprawnych. Jednak nie jest to wynikiem braku wody czy terenów pod rozwój rolnictwa, lecz słabnącego popytu na produkty rolnicze. Wskaźniki wzrostu populacji na świecie od lat 60. poprzedniego wieku zmniejszają dynamikę. Słabnąca dynamika popytu na produkty rolnicze jest wynikiem dwóch zjawisk. Po pierwsze, dynamika wzrostu światowej populacji osiągnęła szczyt w późnych latach 60. i od tego czasu maleje. Po drugie, jak już wcześniej wspomniano, większa część ludności świata osiągnęła stosunkowo wysoki poziom kaloryczności spożywanych posiłków. W wielu krajach osiągnięto wysokie wskaźniki konsumpcji żywności na osobę.

Tabela 1. Wzrost populacji a wzrost popytu na produkty rolnicze i produkcji rolniczej na świecie

Źródło: World Agricultural Production, United States Department of Agriculture, 2009

Znaczenie rolnictwa w UE-27

Znaczenie rolnictwa w krajach UE-27 jest bardzo zróżnicowane. W 2007 r. średnie zatrudnienie we wszystkich krajach Unii wyniosło 5,6% (rolnictwo, rybołówstwo, łowiectwo i leśnictwo). W zależności od kraju waha się od 29,5% w Rumunii do 1,4% w Wielkiej Brytanii. Również udział w generowanym PKB jest uzależniony od stopnia rozwoju gospodarczego poszczególnych krajów. Dla UE-27 wyniósł on 1,2%. Największy udział rolnictwa w PKB odnotowano w 2007 r. w Rumunii (5,1%) i Bułgarii (4,2%).

Wielkość produkcji rolniczej w UE-27 w 2007 r. wyniosła 355 810 mln euro. Produkcja roślinna stanowiła ponad połowę produkcji rolniczej. Do największych producentów roślinnych należy zaliczyć Niemcy, Hiszpanię, Francję, Włochy, Holandię, Polskę, Rumunię i Wielką Brytanię. Kraje, które dominują w hodowli roślinnej, mają również największy udział w hodowli zwierzęcej. Wartość produkcji roślinnej wzrosła w roku 2008 r. o 6,2%, podczas gdy produkcja zwierzęca zaledwie o 0,2%.

Specjalizacje krajów UE-27 widoczne są w strukturze produktów rolniczych eksportowanych przez Unię jako całość. W 2007 r. eksportowano przede wszystkim napoje, ocet winny i alkohole. Znaczny udział mają produkty mleczne, jajka i miody (ponad 8%). Produkty tytoniowe znajdują się na trzecim miejscu wśród produktów eksportowanych przez UE-27 (6,6%). Natomiast największą grupę produktów importowanych przez UE-27 stanowią jadalne owoce i orzechy, skórki owoców cytrusowych i melony (15,7%). Równie ważne są ziarna oliwne i owoce oliwne, które w 2007 r. stanowiły 7,7% produktów importowanych.

W zakresie wymiany towarowej spośród 25 państw9 największe znaczenie dla krajów UE-27 mają USA (prawie 25% eksportu). W latach 2005-2007 eksport do USA rósł. Na drugim miejscu wśród krajów, do których eksportowane były produkty rolnicze, znalazła się Rosja (13,5%), a następnie Szwajcaria (8,7%). Eksport do tych trzech krajów stanowił prawie połowę eksportu UE-27 do badanych państw. Krajem, z którego UE-27 importowała najwięcej, była Brazylia (29,6%). W tym przypadku widoczny był istotny wzrost importu, zwłaszcza w latach 2006 i 2007. Następnie wśród czołowych dostawców dla UE-27 znalazły się USA (17,2%) oraz Chiny (8,4%). Dane statystyczne potwierdzają pewną stałość kierunków zarówno eksportu UE-27, jak i importu z krajów całego świata.

Kierunki rozwoju rolnictwa na świecie

Raport "World Agriculture: Towards 2015/2030" Organizacji Żywności i Rolnictwa przy Organizacji Krajów Zjednoczonych (FAO) stwierdza, że na świecie obserwuje się spadek produkcji rolnej oraz zmniejszanie terenów uprawnych. Jednak nie jest to wynikiem braku wody czy terenów pod rozwój rolnictwa, lecz słabnącego popytu na produkty rolnicze. Wskaźniki wzrostu populacji na świecie od lat 60. poprzedniego wieku zmniejszają dynamikę. Słabnąca dynamika popytu na produkty rolnicze jest wynikiem dwóch zjawisk. Po pierwsze, dynamika wzrostu światowej populacji osiągnęła szczyt w późnych latach 60. i od tego czasu maleje. Po drugie, jak już wcześniej wspomniano, większa część ludności świata osiągnęła stosunkowo wysoki poziom kaloryczności spożywanych posiłków. W wielu krajach osiągnięto wysokie wskaźniki konsumpcji żywności na osobę.

Tabela 1. Wzrost populacji a wzrost popytu na produkty rolnicze i produkcji rolniczej na świecie

Źródło: FAO, Word Agriculture: Towards 2015/2030, Rome 2002

Źródło: FAO, Word Agriculture: Towards 2015/2030, Rome 2002