Koniunktura gospodarcza

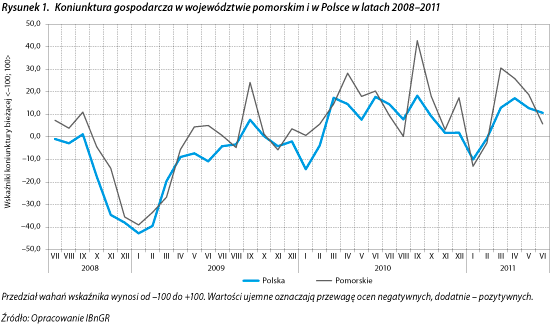

Podobnie jak w ubiegłym roku, drugi kwartał 2011 r. minął pod znakiem spadku indeksu koniunktury bieżącej[1]. Uwagę zwraca pogłębiająca się dynamika spadków (w ujęciu miesiąc do miesiąca), od –4,7 pkt. proc. w kwietniu poprzez –7,1 pkt. proc. w maju, aż do –13,0 pkt. proc. w czerwcu. Obserwowane zmiany są odbiciem sytuacji sprzed roku oraz lat poprzednich. Pierwszy kwartał wiąże się bowiem z poprawą nastrojów przedsiębiorców przekładającą się na wzrost indeksu koniunktury bieżącej. Drugi kwartał jest z kolei okresem, w którym obserwuje się pogorszenie nastrojów przedsiębiorców. W rezultacie w czerwcu 2011 r. wartość indeksu sięgnęła zaledwie 5,8 pkt. proc., czyli prawie o 16 pkt. proc. mniej niż przed rokiem.

Oceny przedsiębiorców z regionu, choć pozytywne, były gorsze od not w większości pozostałych województw. Indeks wojewódzki był niższy o prawie 5 pkt. od wskaźnika ogólnopolskiego. Co ciekawe, koniunkturę oceniano gorzej w województwach cechujących się stosunkowo wysokim potencjałem gospodarczym, takich jak: dolnośląskie, mazowieckie, wielkopolskie oraz śląskie (tu noty były nieznacznie wyższe od wartości wskaźnika w województwie pomorskim).

Trend spadkowy, zgodnie z którym poruszał się w II kwartale wskaźnik koniunktury bieżącej, dotyczy również wskaźnika prognostycznego. Wartość indeksu informującego o oczekiwaniach na kolejny kwartał wyniosła w czerwcu 2011 r. 13,4 pkt., czyli o 2,5 pkt. mniej niż przed miesiącem oraz o 4,3 pkt. mniej niż przed dwoma miesiącami. Widać zatem, że wśród pomorskich przedsiębiorców przeważają optymiści, niekorzystna tendencja nie pozwala jednak wykluczyć pogorszenia stanu gospodarki w kolejnym kwartale.

Działalność przedsiębiorstw

W kontekście zmian liczby przedsiębiorstw, obserwowanych w dłuższym okresie – od 2007 r. – II kwartał 2011 r. wypadł interesująco. Należy przypomnieć, że przed III kwartałem 2008 r. w zmianach liczby podmiotów gospodarczych widoczna była dość wyraźna sezonowość. Czwarty i pierwszy kwartał z reguły cechował się niewielkim spadkiem lub stagnacją liczby przedsiębiorstw, podczas gdy w drugim i trzecim kwartale najczęściej miał miejsce przyrost. Od IV kwartału 2008 r. prawidłowość ta została zaburzona. Do początku 2011 r. notowano niemal nieprzerwany wzrost liczby podmiotów gospodarczych. W I kwartale 2011 uległ on zakończeniu. Pod jego koniec liczebność przedsiębiorstw kształtowała się na poziomie 260,5 tys.

W kwietniu 2011 r. nastąpił dość istotna redukcja – ubyło około 3,3 tys. podmiotów gospodarczych. W stosunku do ich liczby ogółem nie była to zmiana duża, jednak w porównaniu do wcześniej obserwowanych fluktuacji należy ją oceniać jako znaczną. Mimo, że w kolejnych miesiącach II kwartału 2011 r. podmiotów gospodarczych ponownie przybywało, to nie udało w pełni zniwelować wcześniejszego ubytku. Na koniec czerwca ich liczba wynosiła 258,5 tys.

Na podstawie odnotowanych zmian sformułować można dwie hipotezy. Po pierwsze wydaje się, że obserwujemy powrót do cyklicznej, sezonowej zmienności liczby podmiotów gospodarczych obserwowanej przed IV kwartałem 2008 r. Świadczy o tym stagnacja w I i wzrost w II kwartale 2011 r. Po drugie, poziom przedsiębiorczości osiągnął kulminację – potencjał wzrostu w obecnych uwarunkowaniach się wyczerpał. Większość szukających nowego miejsca na rynku, która z powodu zmian wywołanych spowolnieniem gospodarczym rozważała otwarcie własnej firmy lub przynajmniej samozatrudnienie, kroku tego dokonała, ponadto liczyć się należy z barierą popytową – wraz z rosnąca liczbą podmiotów nasiliła się konkurencja hamująca dalszy wzrost przedsiębiorczości.

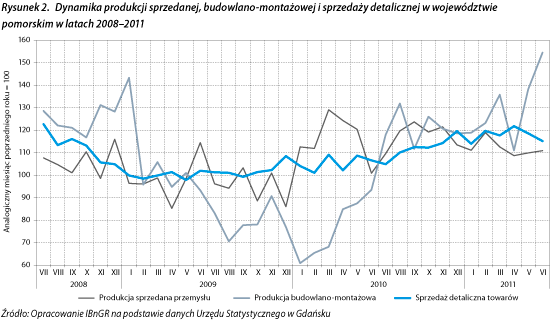

II kwartał cechował się dobrymi wynikami działalności przedsiębiorstw. Wszystkie trzy analizowane indeksy dynamiki – produkcji sprzedanej przemysłu, produkcji budowlano-montażowej oraz sprzedaży detalicznej – w odniesieniu do analogicznego miesiąca roku poprzedniego cechowały się wartościami dodatnimi. Podobnie jak w I kwartale, bardzo wyraźny wzrost nastąpił w zakresie produkcji budowlano-montażowej. Jest to kontynuacja pozytywnego trendu obserwowanego od początku 2010 r. Po części ma ona charakter efektu bazy – niskiej produkcji w roku poprzednim – z drugiej zaś jest efektem dużych inwestycji infrastrukturalnych. Bardzo korzystnym zjawiskiem jest także utrzymywanie się wysokiej dynamiki sprzedaży detalicznej. Optymizm konsumentów, a w efekcie duży popyt wewnętrzny, stabilizują stan gospodarki nie tylko województwa pomorskiego, ale całego kraju. Pewien niepokój budzić mogą zmiany w zakresie produkcji sprzedanej przemysłu. Mimo że jej dynamika nadal była wyraźnie dodatnia, to zdecydowanie mniejsza niż w I kwartale br.

Biorąc pod uwagę dynamikę omawianych wskaźników w stosunku do miesiąca poprzedniego, nie stwierdzono niepokojących zmian. Pomijając ujemną dynamikę produkcji sprzedanej przemysłu w kwietniu 2011 r., we wszystkich pozostałych przypadkach notowano przyrosty produkcji i sprzedaży.

Handel zagraniczny

W czerwcu 2011 r.[2] wartość eksportu wyniosła 592 mln euro, importu zaś 1225 mln euro. W stosunku do czerwca 2010 r. odnotowano ożywienie wymiany handlowej. Wzrósł zarówno eksport – o 32 proc. – jak i import – o 48 proc. (dynamika wyrażona w euro). Ujemne saldo wymiany handlowej województwa pomorskiego z zagranicą uległo dalszemu istotnemu pogłębieniu.

W czerwcu 2011 r. największy udział (47 proc.) w strukturze importu miały nadal kraje byłego ZSRR[3]. W stosunku rocznym ich udział wzrósł istotnie, bo o 13 pkt. proc. O blisko 3 pkt. proc. wzrósł również udział pozostałych krajów (z 20 do 23 proc.) Spadł natomiast udział krajów UE – o pond 5 pkt. proc. do poziomu 17 proc. Zanotowano także istotny (o 10 pkt. proc) spadek udziału krajów kapitalistycznych w imporcie. W czerwcu stanowił on zaledwie 14 proc.

W strukturze geograficznej eksportu w czerwcu 2011 r. nadal dominowały kraje UE (50 proc.). W stosunku do analogicznego okresu roku poprzedniego udział ten wzrósł o 12 pkt. proc. Kraje UE utrzymały więc status wyraźnego lidera. Na drugiej pozycji pod względem udziału w strukturze eksportu uplasowały się kraje kapitalistyczne (26 proc.) Jednak ich rola, w perspektywie rocznej dość wyraźnie spadła – udział w eksporcie zmalał aż o 21 pkt. proc. Istotny wzrost znaczenia w eksporcie odnotowały natomiast pozostałe kraje. Ich udział wzrósł z 4 proc. przed rokiem do 14 proc. w czerwcu 2011 r. Dość istotnym (9 proc.) udziałem w pomorskim eksporcie cechują się także państwa b. ZSRR. W stosunku rocznym nie nastąpiły wyraźne zmiany roli tych partnerów.

Rynek pracy i wynagrodzenia

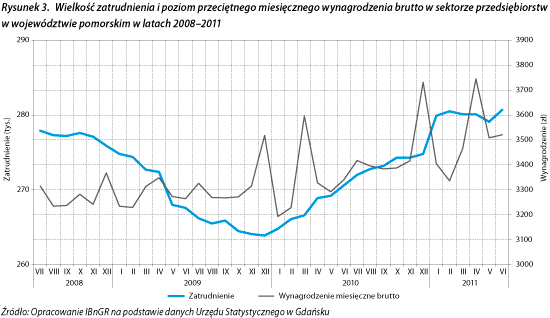

II kwartał 2011 r. przyniósł stagnację zatrudnienia w sektorze przedsiębiorstw. Nastąpiła ona jednak na bardzo wysokim poziomie. Przeciętna liczba zatrudnionych w końcu czerwca wyniosła 280,7 tys. osób. W stosunku do końca 2010 r. wzrosła aż 2,2 proc., a w relacji do końca analogicznego kwartału roku poprzedniego o 3,7 proc. Omawiany kwartał był piątym z rzędu, kiedy w ujęciu rocznym nastąpił wzrost analizowanego miernika, choć tym razem był on minimalny, dlatego mówić należy raczej o stagnacji. Nie mniej w dłuższej perspektywie liczba zatrudnionych dość wyraźnie przekroczyła poziom notowany w 2008 r., a więc jeszcze w okresie sprzed rozlania się negatywnych efektów światowego kryzysu finansowego. Można zatem stwierdzić, że przynajmniej w odniesieniu do średnich i dużych przedsiębiorstw, efekty te zostały zniwelowane. Wobec zaobserwowanej stagnacji, trudno jednak powiedzieć, czy jest to trwałe zjawisko, czy też kolejne miesiące przyniosą regres.

II kwartał 2011 r. przyniósł dalszy wzrost wynagrodzeń. Przeciętne miesięczne wynagrodzenie brutto w czerwcu kształtowało się na poziomie 3521 zł. Było ono o 1,6 proc. wyższe niż w marcu i o 5,4 proc. wyższe w porównaniu do analogicznego miesiąca roku poprzedniego. Podwyżka wynagrodzeń towarzyszy obserwowanemu od początku 2010 r. wzrostowi popytu na pracę w sektorze przedsiębiorstw. Jeżeli odnotowana stagnacja zatrudnienia będzie miała charakter trwały wzrost wynagrodzeń zapewne osłabnie, choć odczuwalny w gospodarce deficyt wykwalifikowanych robotników przemysłowych i budowlanych raczej nie doprowadzi do ich redukcji, a co najwyżej do stagnacji, jak miała miejsce w, trudnym dla rynku pracy, 2009 r.

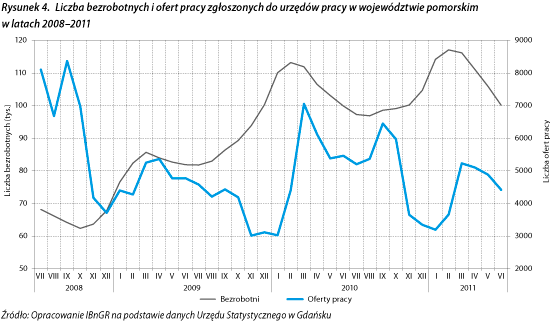

W II kwartale 2011 r. nastąpił dość znaczny spadek bezrobocia. Liczba bezrobotnych na koniec czerwca br. wynosiła 100,1 tys. i była o 16,1 tys. niższa niż w końcówce I kwartału. W ujęciu kwartalnym redukcja bezrobocia sięgnęła 14 proc. Biorąc pod uwagę zmiany obserwowane w analogicznych kwartałach poprzednich lat, wartość ta jest dość wysoka. Tak znaczna redukcja bezrobocia na początku sezonu letniego mogła być efektem oczekiwań pracodawców na udany sezon turystyczny. Były one spowodowane niepewną sytuacją polityczną w najpopularniejszych pod względem wyjazdów turystycznych krajach. W perspektywie rocznej, w porównaniu do analogicznego miesiąca roku poprzedniego, liczba bezrobotnych prawie się nie zmieniła (wzrost o ok. 200 osób). Pomijając zmiany sezonowe, można więc mówić również o stagnacji bezrobocia.

Spadek poziomu bezrobocia w stosunku do końca kwartału poprzedniego znalazł odbicie w zmianach jego struktury. We wszystkich trzech analizowanych grup bezrobotnych – w wieku do 25 lat, w wieku 50 lat i więcej oraz długotrwale pozostających bez pracy – odnotowano spadek ich liczebności. Najgłębszy był on w przypadku bezrobotnych w wieku do 25 lat (19 proc.). To właśnie branża turystyczna wraz z usługami towarzyszącymi generuje duży popyt na młodych pracowników. Najmniejszy spadek (7 proc.) cechował grupę długotrwale bezrobotnych. Jednak sam fakt jego wystąpienia należy oceniać pozytywnie, gdyż w poprzednich kwartałach liczebność tej grupy zwiększała się dość szybko, co było echem szybko pogarszającego się stanu rynku pracy w 2009 r. i jego stagnacji w 2010 r.

W stosunku do końca czerwca 2010 r. liczba bezrobotnych ogółem prawie się nie zmieniła. Podobnie działo się z liczbą bezrobotnych w wieku do 25 lat i w wieku 50 lat i więcej. Istotnie (o 26 proc.) wzrosła liczba bezrobotnych długookresowo. Jak już wspomniano, jest to konsekwencja nienajlepszego stanu rynku pracy w dwóch poprzednich latach. Część ludzi, którzy utracili pracę w 2009 r. i w pierwszej połowie 2010 r., przez ponad rok nie zdołała ponownie się zatrudnić, co spowodowało, że zasiliła omawianą kategorię bezrobotnych.

II kwartał cechował się systematycznym spadkiem liczby ofert pracy zgłaszanych do powiatowych urzędów pracy. O ile w marcu było ich 5,2 tys., o tyle w czerwcu jedynie 4,4 tys. Od początku roku skala popytu na pracę jest wyraźnie niższa niż przed rokiem. Kształtuje się ona na poziomie z 2009 r., który był bardzo słaby pod tym względem. Być może w III kwartale będzie miał jeszcze miejsce kolejny wzrost liczby ofert pracy. Jeżeli wystąpi, to jego skala prawdopodobnie nie będzie znaczna (do ok. 5 tys. ofert zgłoszonych w ciągu miesiąca).

Ważniejsze wydarzenia

W-Z powstanie szybciej

Pięć miesięcy wcześniej niż planowano może być gotowy ostatni odcinek Trasy W-Z w Gdańsku. To jedna z najważniejszych inwestycji drogowych w regionie. Do użytku kierowców droga może być oddana pod koniec roku. Planowo budowa miała się zakończyć w maju przyszłego roku. Trasa W-Z łączy centrum Gdańska z obwodnicą Trójmiasta i autostradą A-1. W ramach budowy ostatniego jej odcinka powstanie nowa dwujezdniowa droga o długości 2,2 kilometra, nowe skrzyżowanie i węzeł drogowy, ulica Kartuska Północna o długości 840 metrów oraz boczne drogi o długości ok. 2,7 kilometra. Inwestycja wykonana jest już w 40 procentach. Prowadząca inwestycję spółka Gdańskie Inwestycje Komunalne zakłada, że większość robót zostanie wykonana do końca tego roku. Wiosną przyszłego roku planowane są roboty wykończeniowe, m.in. przy ekranach akustycznych i ogrodzeniach terenu oraz uporządkowanie terenu przylegającego do trasy. Wartość projektu wynosi ponad 149 mln zł. W ramach Programu Operacyjnego Infrastruktura i Środowisko UE współfinansuje go w 85 procentach. Koszt robót budowlanych i inżynieryjnych wykonywanych przez firmę Skanska wynosi 89,5 mln zł.

Inteligentna zielona fala

Zintegrowany System Zarządzania Ruchem TRISTAR – największy, koordynowany przez Gdynię, partnerski projekt o charakterze metropolitalnym, a realizowany również przez Gdańsk i Sopot, dofinansuje Unia Europejska. Unijna dotacja pokryje 85% kosztów realizacji tej inwestycji. System opracowali naukowcy z Politechniki Gdańskiej. Ma on zrewolucjonizować poruszanie się po aglomeracji, m. in. poprzez generowanie „inteligentnej zielonej fali”. Swoim zasięgiem ma objąć 141 skrzyżowań. Światła będą sterowane tak, by kierowcy jak najszybciej opuszczali krzyżówki. Całkowita wartość projektu wynosi 184 mln zł. Realizacja zakończy się w czerwcu 2014 roku. Warto podkreślić, że pieniądze unijne pozyskane zostały nie przez pojedyncze miasta, ale przez Metropolię. Trójmiasto otrzyma ponad 156 mln zł ze środków Europejskiego Funduszu Rozwoju Regionalnego.

Kanał portowy w Gdyni przebudowany

Przebudowa kanału portowego w Gdyni była jedną z najważniejszych realizowanych w ciągu ostatnich lat inwestycji w gdyńskim porcie. Współfinansowana była przez Unię Europejską ze środków Funduszu Spójności w ramach Programu Infrastruktura i Środowisko. Dofinansowanie wyniosło prawie 54 mln zł. Podstawowym celem projektu było zwiększenie dopuszczalnego zanurzenia dla statków oraz poprawa warunków nawigacyjnych w porcie. W ramach inwestycji pogłębiono i zwiększono średnicę obrotnic portowych, przebudowano sześć nabrzeży, pogłębiono dno przy nabrzeżach oraz przebudowano głowicę ostrogi pilotowej. Przebudowa kanału portowego pozwala na obsługę statków o całkowitym zanurzeniu do 13 metrów przy nabrzeżu Holenderskim i 12,7 metra przy Helskim I.?Pogłębiono też stanowiska przy nabrzeżach Francuskim, Norweskim i Słowackim. Zrealizowana inwestycja stanowi kolejny etap rozwoju Portu Gdynia i jest jednym z pierwszych zakończonych projektów, które dają możliwość innowacyjnego działania na rynku usług portowych.

Gigantyczny kontenerowiec zawinął do Gdańska

Pierwszy z wielkich kontenerowców w ramach nowego, uaktualnionego „rozkładu jazdy” (service schedule) AE10 wpłynął do portu w Gdańsku. Do nabrzeża terminalu DCT w Porcie Północnym przycumował największy kontenerowiec w historii gdańskich przeładunków. Maersk Elba – 366-metrowy gigant – może przewieźć na swoim pokładzie 13?092 kontenerów dwudziestostopowych (TEU). Był to jeden z 11 statków na tym serwisie (z których trzy posiadają ładowność po 13?092 TEU, a osiem jest jeszcze większych i dla nich ten parametr sięga ok. 15?500 TEU). Serwis AE10 łączący Daleki Wschód z Europą Północną jest znaczący dla Polski, gdyż zapewnia cotygodniowe zawinięcia do Gdańska.

Pomorska kolej się remontuje

Około 3 mld zł mają kosztować remonty i budowa linii kolejowych w województwie pomorskim w najbliższych latach. Powstanie Pomorska Kolej Metropolitalna, a odcinki linii Gdynia-Kościerzyna, Reda-Hel i Warszawa-Gdynia będą zmodernizowane. Prace utrudnią ruch na kolei. Projekty realizowane na terenie województwa są finansowane w 60 procentach z funduszy unijnych, a w 40 procentach – z budżetu państwa oraz z kredytu, z Europejskiego Banku Inwestycyjnego. Zarząd PLK S.A. zapowiada, że w połowie 2014 r. jednym z efektów remontu infrastruktury kolejowej będzie przyspieszenie podróży do 160 km/godz., a na niektórych odcinkach nawet do 200 km/godz. Obecnie pociągi poruszają się z prędkością do 120 km/godz.; lokalnie występują zaś ograniczenia do 40–60 km/godz. Natomiast spółka Pomorska Kolej Metropolitarna S.A., w której samorząd województwa pomorskiego ma 100% akcji, buduje Pomorską Kolej Metropolitalną. Inwestycja ma kosztować 719 mln zł netto. Linia połączy Gdańsk-Wrzeszcz z Portem Lotniczym im. Lecha Wałęsy i dalej z istniejącą linią kolejową Gdynia – Kościerzyna. Oddanie do użytku całej nowej linii PKM planowane jest na początku 2015 roku.

Nowy lotniczy przewoźnik

Eurolot rozpoczął loty krajowe z Gdańska. Pod koniec maja linie lotnicze Eurolot oficjalnie ogłosiły swoje wejście na pomorski rynek. Już tego lata rozpoczęły się regularne, codzienne połączenia z Gdańska do Krakowa oraz Wrocławia. Atutem tej ofert jest oczywiście krótki czas oraz komfort podróży dostępne w cenach porównywalnych do innych środków transportu. Na trasach do Krakowa i Wrocławia linie Eurolot operują samolotami typu ATR 42 zabierającymi na pokład 46 pasażerów.

Będzie czyściej i bezpieczniej

Poprawa czystości plaż w Trójmieście i wód Zatoki Gdańskiej oraz zabezpieczenie przeciwpowodziowe Gdańska to główne cele budowy i modernizacji systemu odprowadzania wód opadowych w tym mieście. Część kosztów pokryje Fundusz Spójności. Całkowity koszt prac wyniesie ponad 120 mln zł, z czego ponad 22 mln stanowi unijna pomoc. Pozostała kwota pochodzi z budżetów Gdańska i Pruszcza Gdańskiego. Nowy system ma za zadanie chronić przed zniszczeniami i podtopieniami po nawalnych ulewach, dzięki zapewnieniu odpowiedniej retencji i odpływu wód. W ramach projektu powstaną kompleksowe rozwiązania hydrotechniczne, dzięki którym wody opadowe będą odprowadzane już bez dużego ładunku zanieczyszczeń do Zatoki Gdańskiej. Podobne projekty są realizowane także w Sopocie i w Gdyni.

Sukces Saur Neptun Gdańsk

Gdańska firma znalazła się wśród nominowanych do Światowej Nagrody Wody – Global Water Awards. W dniach 18 i 19 kwietnia odbył się w Berlinie Światowy Szczyt Wody. Gdańska spółka wodociągowo-kanalizacyjna otrzymała jedną z siedmiu nominacji w kategorii „Wyzwanie efektywności”, rywalizując z firmami z Brazylii, Bangladeszu, USA, Rumunii i Algierii. To pierwsza w historii polska spółka wodociągowa, której osiągnięcia doceniono nominacją do Global Water Awards. Impreza ta rokrocznie gromadzi wielkie kompanie, spółki, stowarzyszenia, agendy rządowe i samorządowe z całego świata, zajmujące się dystrybucją wodny, obsługą sieci wodociągowo-kanalizacyjnych, a także technologiami odsalania wody morskiej. W tym roku w jedenastu kategoriach rywalizowało 48 podmiotów reprezentujących wszystkie kontynenty.

Gdyńska IVONA na Androidzie

IVONA Software zaprezentowała wielokrotnie nagradzany syntezator mowy IVONA w wersji dla platformę Google Android. Działanie syntetyzatora można zintegrować ze wszystkimi aplikacjami wspierającymi funkcję mowy, takimi jak Google Translator, Google Navigation, Cool Reader, FBReader, Tourist language Learn&speak, Book speech, Spiel, Moon+ Reader Pro, WikiDroyd i wiele innych. Głosy syntezatora mowy IVONA spotkały się z olbrzymim zainteresowaniem podczas prezentacji przez Apps4Android w strefie Google Sandbox na konferencji deweloperów Google w San Francisco w Kalifornii.

Energa i Philips chcą współpracować

Grupa Energa oraz europejski koncern Royal Philips Electronic podjęły decyzję o zawiązaniu aliansu strategicznego. Przyszła współpraca na polu nowoczesnych i energooszczędnych technologii ma zaowocować rozwojem nowych usług. Byłyby to m.in. smart lighting (inteligentne sterowanie oświetleniem i zdalne zarządzanie infrastrukturą oświetleniową), a także nowoczesne produkty, takie jak wysoce energooszczędne oprawy oświetlenia ulicznego i przemysłowego.

Gaz łupkowy na Pomorzu

Na surowiec natrafiła w Łebieniu pod Lęborkiem firma 3Legs Resources, wykonując pierwszy w Polsce odwiert poziomy. Spółka ujawniła, że stwierdzono wysokie nasycenie gazu w całym poziomym korytarzu. 3Legs Resources ma zamiar prowadzić badania i testy odwiertu w okolicach miejscowości Warblino. W Polsce – jak dotąd – wydano 87 koncesji na poszukiwanie złóż gazu niekonwencjonalnego, m.in.: amerykańskim Exxon Mobil, Chevron, Maraton, ConocoPhillips i kanadyjskiej Lane Energy. Szacuje się, że przemysłowe wydobycie gazu łupkowego nie rozpocznie się w Polsce wcześniej niż za 10–15 lat. W kwietniu amerykańska Agencja ds. Energii (EIA) poinformowała, że Polska ma 5,3 bln m3 możliwego do eksploatacji gazu łupkowego, czyli najwięcej z 32 państw europejskich, w których przeprowadzono badania. Ta ilość surowca powinna zaspokoić zapotrzebowanie Polski na gaz przez najbliższych 300 lat.

Powstaje „Invest in Pomerania”

„Invest in Pomerania” to system obsługi inwestorów zagranicznych w województwie pomorskim. Pod koniec kwietnia system został zaprezentowany w Sopocie. Tworzą go między innymi: urzędy miast w Gdańsku, Gdyni, Sopocie i w Słupsku, Pomorska i Słupska Specjalna Strefa Ekonomiczna, Gdańska Agencja Rozwoju Gospodarczego oraz Samorząd Województwa Pomorskiego. Koordynatorem systemu jest Agencja Rozwoju Pomorza. System ma charakter otwarty. Działalność systemu przez najbliższe dwa lata będzie finansowana w 75 procentach ze środków unijnych. Pozostałą kwotę wpłacą instytucje, które do niego przystąpią. Dzięki nowej inicjatywie w województwie powstanie jeden punkt kontaktowy dla obecnych i potencjalnych inwestorów. Zakłada się, iż w ciągu pięciu lat uda się przyciągnąć 30 nowych inwestycji. Nowe przedsięwzięcia mają dać około 5 tysięcy nowych miejsc pracy. Przynajmniej połowa z nich ma być przeznaczona dla osób z wyższym wykształceniem. Utworzenie nowego systemu jest jednym z efektów „Analizy atrakcyjności inwestycyjnej województwa pomorskiego” przeprowadzonej przez Instytut Badań nad Gospodarką Rynkową i PWC Polska na zlecenie ARP w ramach projektu pt.: „System promocji i informacji gospodarczej Województwa Pomorskiego” (SPIG).

Gdynia najbardziej atrakcyjna dla biznesu

Gdynia zwyciężyła w rankingu miesięcznika „Forbes” w kategorii najbardziej atrakcyjnych dużych miast dla biznesu. W rankingu wzięto pod uwagę miasta liczące od 150 do 300 tys. mieszkańców. Gdynia pokonała m.in. Rzeszów (2 miejsce) i Toruń (3 miejsce). Według danych zebranych przez Centralny Ośrodek Informacji Gospodarczej w 2010 r. w Gdyni pojawiło się 315 nowych spółek, a wskaźnik ich przyrostu na 1000 mieszkańców, który decydował o pozycji w rankingu, wyniósł 1,16. W 2010 r. w Gdyni zarejestrowano 51 firm z udziałem kapitału zagranicznego. W sumie w mieście funkcjonuje prawie tysiąc spółek z obcym kapitałem, co stanowi ok. 21 proc. ogólnej liczby spółek handlowych w Gdyni. Natomiast prezydent miasta, Wojciech Szczurek, znalazł się na siódmym miejscu w rankingu prezydentów miast tygodnika „Newsweek”. Badano wskaźniki ekonomiczne w trudnym, kryzysowym okresie: dochody miasta, umiejętność pozyskiwania środków unijnych, zadłużenie, inwestycje prowadzone z budżetu i zdolność przyciągania inwestorów. Sprawdzono, jak prezydenci radzą sobie z problemami społecznymi, czy inwestują w kulturę, edukację, rekreację, sport. Oceniano również wynik uzyskany w ostatnich wyborach samorządowych.

Hilton Gdańsk najlepszym hotelem w Polsce

Hotel Hilton w Gdańsku dołączył do grona 500 najlepszych hoteli na świecie w rankingu Expedia Insiders’ Select 2011. Jednocześnie jest to jeden z pięciu hoteli wyróżnionych w naszym kraju. Malowniczo położony nad rzeką Motławą Hilton Gdańsk uplasował się na 12 miejscu w Europie i 38 miejscu na świecie. Expedia jest liderem internetowej branży turystycznej założonym w 1996 roku przez Microsoft. Expedia Insiders’ Select 2011 to ranking 500 najlepszych hoteli na świecie oparty na 500 tys. ocen użytkowników strony Expedia. Ranking ten jest połączony z opiniami ponad 500 światowych ekspertów firmy. Hilton Gdańsk jest jednym z najbardziej utytułowanych hoteli ubiegłego roku w Polsce. Obiekt zaprojektowany przez Stefana Kuryłowicza w niespełna jedenaście miesięcy od otwarcia, w czerwcu 2011, został uznany za najlepszy projekt hotelowy roku w Europie Środkowej i Wschodniej (CEEQA przy współpracy z „Financial Times”). Hilton Gdańsk wraz z miastem Gdańsk został także wybrany przez „New York Times” jako siedemnaste najciekawsze miejsce na świecie warte odwiedzenia w 2011 r.

Velo-city Global 2014 w Gdańsku?

Gdańsk będzie ubiegać się o prawo organizacji Światowego Kongresu Rowerowego Velo-city Global w 2014 roku. Podobne kongresy organizowane są od roku 1980. Skupiają osoby zaangażowane w realizację działań ułatwiających korzystanie z roweru jako codziennego środka transportu. Specjaliści inżynierii ruchu drogowego, zarządzania mobilnością, urbaniści, architekci, eksperci marketingu społecznego, ekolodzy i biznesmeni łączą siły z przedstawicielami samorządów oraz politykami najwyższych szczebli w celu propagowania korzyści wynikających z rozwoju ruchu rowerowego. Kongres organizowany jest przez Europejską Federację Cyklistów i trwa 6 dni. Od roku 2009 organizowane są naprzemiennie kongresy o zasięgu europejskim i ogólnoświatowym, o jaki ubiega się Gdańsk.

[1] Instytut Badań nad Gospodarką Rynkową od stycznia 2001 r. prowadzi badanie koniunktury gospodarczej w województwach. Badanie prowadzone jest metodą testu koniunktury, polegającą na comiesięcznym ankietowaniu określonej grupy podmiotów gospodarczych. Ankietowani odpowiadają na pytania dotyczące odczuć związanych z ogólną sytuacją gospodarczą w województwie oraz charakteryzują sytuację swoich firm. Pytania dotyczą między innymi poziomu produkcji, sprzedaży, zatrudnienia. Szczegóły: http://ibngr.pl/index.php/pl/lewe_menu/koniunktura_w_wojewodztwach

[2] Dane za rok 2011 pochodzą ze zbioru otwartego, co oznacza, że przez cały rok sprawozdawczy rejestrowane są dane dotyczące wszystkich miesięcy (bieżących i poprzednich w przypadku dosyłania brakujących danych) oraz korekt rejestrowanych za okres sprawozdawczy, którego dotyczą. Dane na dzień 18.08.2011.

[3] Do krajów byłego ZSRR należą: Azerbejdżan, Białoruś, Kazachstan, Kirgistan, Mołdawia, Rosja, Ukraina, Uzbekistan. Do krajów kapitalistycznych zaliczają się m.in.: Watykan, Norwegia, Liechtenstein i Szwajcaria w Europie, USA, Australia, Japonia, Kanada, Singapur, Nowa Zelandia, Wyspy Marshalla. Za kraje Europy Środkowo-Wschodniej uważa się m.in.: Bośnię i Hercegowinę, Chorwację, Serbię i Czarnogórę.

Niniejszy artykuł powstał na podstawie następujących materiałów, w całości opublikowanych na stronie internetowej PPG (ppg.ibngr.pl): A. Hildebrandt, 2011, Handel zagraniczny w województwie pomorskim , I. Wysocka, 2011, Wiadomości gospodarcze , P. Susmarski, 2011, Koniunktura gospodarcza w województwie pomorskim w czerwcu 2011 r. , M. Tarkowski, 2011, Poziom rozwoju gospodarczego województwa pomorskiego i jego zmiany w czerwcu 2011 r.

Opis ważniejszych wydarzeń przygotowała I. Wysocka. Wyboru i zestawienia dokonał M. Tarkowski.